Одним из самых

неотрегулированных вопросов в области

бухгалтерского учета товарных потерь

на сегодняшний день является учет завеса

тары.

Завес тары — это один

из видов товарных потерь, возникающих

как разница между фактическим весом

тары из-под товара и ее массой по

трафарету.

При оприходовании

некоторых товаров, поступивших в таре

(например, масло в бочках), массу нетто

нецелесообразно определять путем

взвешивания товаров без тары. В таких

случаях ее устанавливают путем вычитания

из массы брутто массы тары по маркировке.

После продажи этих товаров освобожденную

тару взвешивают, и при этом фактическая

масса тары может оказаться больше массы

тары по маркировке вследствие впитывания

товара в тару. Разницу между фактической

массой тары (определенной после ее

высвобождения из-под товара) и массой

ее по маркировке называют завесом тары.

Наличие завеса тары означает, что товара

продано меньше, чем оприходовано.

Поскольку это произошло по объективным

причинам, сумма завеса тары должна быть

списана с материально ответственных

лиц как излишне оприходованный товар.

Пример

В магазин поступила

бочка растительного масла массой брутто

120 кг. Масса тары по маркировке — 20 кг.

Масло оприходовано чистой массой в

количестве 100 кг (120 — 20). После продажи

товара бочка была взвешена, и ее масса

составила 22 кг. Следовательно, фактически

было продано 98 кг масла (120 — 22). Завес

тары составляет 2 кг (22 — 20), и он должен

быть списан с материально ответственных

лиц как излишне оприходованный товар.

Все товары, по которым

может быть завес тары, фиксируются в

Книге регистрации товаров, материалов,

требующих завеса тары (код по ОКУД —

0903006), где указываются наименование

поставщика и товара, дата и номер

документа (накладной, счета-фактуры и

т.п.), масса товара по документу поставщика

(отдельно брутто, нетто и тары).

Записи в Книгу

производятся на основании приемных

товарных документов. Завес тары

регистрируется в этой Книге на основании

акта о завесе тары (код по ОКУД — 0903005),

по данным которого в Книгу регистрации

вносятся данные о фактической массе

тары и величине завеса.

При этом на таре делают

отметку с указанием даты и номера акта,

что позволяет предотвратить повторное

актирование одной и той же тары.

Акт на завес тары

составляется в двух экземплярах и

передается с товарным отчетом в

бухгалтерию. Первый прилагается к

товарному отчету, второй экземпляр

может быть направлен поставщику для

возмещения потерь товаров. Акт на завес

тары составляется в срок, предусмотренный

договором с поставщиком, но не позднее

10 дней после ее освобождения, а по таре

из-под влажных товаров(повидло, варенье

и т.д.) — немедленно после ее освобождения.

Выявленная при

инвентаризации недостача товаров

вследствие завеса тары списывается с

материально ответственных лиц при

условии, что недостающая сумма превышает

нормы естественной убыли.

Здесь следует обратить

внимание на то, что выявленные при

инвентаризации потери товаров в пределах

норм естественной убыли не подлежат

списанию с материально ответственных

лиц в порядке, установленном для списания

потерь от завеса тары. Что же касается

списания выявленных при этом потерь

товаров вследствие норм естественной

убыли, то необходимость его очевидна и

устанавливается действующими нормативными

документами.

Более того, эта оговорка

уточняет данное выше определение завеса

тары. Завес тары следует определять как

разницу между фактическим весом тары

из-под товара и ее массой по трафарету

за минусом потерь товара вследствие

его естественной убыли.

Завес тары списывают

в зависимости от условий договора с

поставщиком. При списании за счет

поставщика ему направляют письмо вместе

с экземпляром акта о завесе тары.

Если списать завес

тары за счета поставщика невозможно,

потери товаров от завеса тары относят

на виновных лиц. Лишь в исключительных

случаях (если выявить виновных невозможно)

указанные потери могут быть списаны за

счет торговой организации.

Зависимость варианта

списания завеса тары от условий договора

с поставщиком не случайна. Объективность

потерь от завеса тары не находит в

настоящее время нормативной поддержки.

Императивные нормы

гражданского законодательства, касающиеся

договора купли-продажи, не содержит

условий об обязательности возмещения

потерь покупателя товаров от завеса

тары — объективного спутника исполнения

поставщиком условия о затаривании

товара (ст. 481 ГК РФ).

Отсюда условие договора

поставки о возмещении потерь покупателя

от завеса тары не является обязательным,

и при его отсутствии поставщик вправе

отказаться от возмещения указанных

потерь.

Общая схема корреспонденции счетов по

учету завеса тары и связанных с ним

расчетов:

|

Содержание записи |

Корреспонденция |

Сумма |

|

|

Дебет |

Кредит |

||

|

1. На основании акта |

94 |

41 |

Стоимость товаров |

|

2. В случае учета |

42 |

41 |

Сумма торговой |

|

3. Предъявляется |

76 |

94 |

Стоимость товаров |

|

4. Возмещается |

51 |

76 |

Фактически полученная |

|

5. Списывается сумма |

73.2 |

94 |

Стоимость товаров с |

|

73.2 |

98.4 |

Разница между суммой |

|

|

6. Возмещается сумма |

50 |

73.2 |

Фактически полученная |

|

7. Списывается на |

98.4 |

91.1 |

Сумма разницы, |

|

8. Списывается на |

44 |

94 |

Сумма естественной |

|

9. Списываются за счет |

91.2 |

94 |

Сумма потерь товаров |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В соответствии с Правилами продажи отдельных видов продовольственных товаров, утвержденными постановлением Правительства РФ от 08.10.1993 № 995, некоторые товары до поступления в торговый зал должны быть подготовлены к продаже (освобождены от тары, бумажной обертки, увязочных материалов, зачищены загрязненные поверхности, заветренные срезы, срезан верхний пожелтевший слой жиров и т.д.). Возникающие при этом отходы подлежат списанию либо за счет дополнительной скидки поставщика, либо за счет торговой организации. О том, как такие товарные потери отражаются в бухгалтерском учете торговой организации, читайте в предлагаемой статье В.В. Патрова и М.Л. Пятова, Санкт-Петербургский государственный университет.

Содержание

- Бухгалтерский учет товарных потерь в розничной торговле

Учет потерь при подготовке товаров к продаже в розницу

В заключаемых договорах поставки целесообразно указывать нормы отходов, возмещаемых поставщиками товаров. Товары, которые необходимо готовить к продаже, сразу приходуют за минусом отходов по установленным нормам (колбасу без веревок, битую птицу без бумаги и т.п.).

Некоторые отходы (кости окороков, головы и хвостовые плавники рыб и т.п.) реализуются по ценам, устанавливаемым торговой организацией.

При подготовке к продаже весового животного масла и маргарина их зачищают от верхнего пожелтевшего слоя. Эти зачистки обычно сдают на переработку, и перерабатывающие организации оплачивают их по ценам, устанавливаемым по соглашению сторон. Порядок списания потерь при подготовке товаров к продаже, не возмещаемых поставщиками, определен п. 2.13 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, согласно которому на издержках обращения отражаются нормируемые отходы, образующиеся при подготовке к розничной продаже колбас, мясокопченостей и рыбы чистой массой (весом), а также потери от зачистки сливочного масла, крошения карамели обсыпной и сахара-рафинада.

В настоящее время остаются действующими соответствующие нормы, утвержденные Минторгом СССР.

Отражение в учете потерь при подготовке товаров к продаже покажем на примере списания зачисток масла.

Пример

Стоимость потерь (зачисток), образовавшихся в магазине при подготовке масла к продаже по учетным (продажным) ценам, составляет 13 000 руб. (в том числе 3 000 руб. — торговая надбавка). Они реализуются перерабатывающей организации по цене 6 600 руб. (в том числе НДС — 10 %).

В данном случае реализацию масла по ценам ниже покупных для целей налогообложения следует рассматривать как ситуацию, когда организация не могла реализовать продукцию по ценам выше себестоимости из-за снижения ее качества.

В бухгалтерском учете магазина будут сделаны следующие проводки:

1. Выявлены потери при подготовке масла к продаже:

- Дебет 94 Кредит 41

- — 11 000 руб. (13 000 руб. — 2 000 руб.);

- Дебет 41 Кредит 42

- — 2 000 руб. (красное сторно);

2. Зачистки масла проданы перерабатывающей организации:

- Дебет 62 Кредит 90.1

- — 6 600 руб.;

3. Списаны реализованные товары:

- Дебет 90.2 Кредит 94

- — 11 000 руб.;

4. Начислен налог на добавленную стоимость:

- Дебет 90.3 Кредит 68

- — 600 руб. (6 600 руб х 9,09%).

Учет потерь при продаже товаров методом самообслуживания и с открытой выкладкой

В магазинах (отделах, секциях) самообслуживания и с открытой выкладкой кроме потерь при хранении и реализации товаров вследствие естественной убыли имеются потери по причине неоплаты товаров некоторыми покупателями.

В дореформенный период нормы этих потерь (в процентах к обороту товаров, реализуемых методом самообслуживания и с открытой выкладкой) устанавливались Минторгом СССР и дифференцировались в зависимости от товарных групп, площади магазина и других факторов.

Потери при продаже товаров методом самообслуживания и с открытой выкладкой списывались, как и потери вследствие естественной убыли, за счет начисляемого резерва. Сумма ежемесячных отчислений в резерв (Р) определялась по формуле:

Р = Тф х Уп : 100,

где Тф — фактический товарооборот по самообслуживанию и с открытой выкладкой;

Уп — плановый уровень товарных потерь, % к товарообороту.

Порядок отражения в учете операций по начислению резерва и списанию потерь был аналогичен порядку списания естественной убыли товаров.

В настоящее время в соответствии с нормами ст. 53 ГК РФ о руководителе организации как органе юридического лица, руководители организаций могут утверждать нормы потерь при продаже товаров методом самообслуживания и с открытой выкладкой. Эти потери в пределах утвержденных норм можно списывать на расходы на продажу, т.е. в дебет счета 44. Однако для целей налогообложения прибыли списание таких потерь на уменьшение налоговой базы главы 25 Налоговым кодексом РФ не предусмотрено.

Учет завеса тары

Одним из самых неотрегулированных вопросов в области бухгалтерского учета товарных потерь на сегодняшний день является учет завеса тары.

Завес тары — это один из видов товарных потерь, возникающих как разница между фактическим весом тары из-под товара и ее массой по трафарету.

При оприходовании некоторых товаров, поступивших в таре (например, масло в бочках), массу нетто нецелесообразно определять путем взвешивания товаров без тары. В таких случаях ее устанавливают путем вычитания из массы брутто массы тары по маркировке. После продажи этих товаров освобожденную тару взвешивают, и при этом фактическая масса тары может оказаться больше массы тары по маркировке вследствие впитывания товара в тару. Разницу между фактической массой тары (определенной после ее высвобождения из-под товара) и массой ее по маркировке называют завесом тары. Наличие завеса тары означает, что товара продано меньше, чем оприходовано. Поскольку это произошло по объективным причинам, сумма завеса тары должна быть списана с материально ответственных лиц как излишне оприходованный товар.

Пример

В магазин поступила бочка растительного масла массой брутто 120 кг. Масса тары по маркировке — 20 кг. Масло оприходовано чистой массой в количестве 100 кг (120 — 20). После продажи товара бочка была взвешена, и ее масса составила 22 кг. Следовательно, фактически было продано 98 кг масла (120 — 22). Завес тары составляет 2 кг (22 — 20), и он должен быть списан с материально ответственных лиц как излишне оприходованный товар.

Все товары, по которым может быть завес тары, фиксируются в Книге регистрации товаров, материалов, требующих завеса тары (код по ОКУД — 0903006), где указываются наименование поставщика и товара, дата и номер документа (накладной, счета-фактуры и т.п.), масса товара по документу поставщика (отдельно брутто, нетто и тары).

Записи в Книгу производятся на основании приемных товарных документов. Завес тары регистрируется в этой Книге на основании акта о завесе тары (код по ОКУД — 0903005), по данным которого в Книгу регистрации вносятся данные о фактической массе тары и величине завеса.

При этом на таре делают отметку с указанием даты и номера акта, что позволяет предотвратить повторное актирование одной и той же тары.

Акт на завес тары составляется в двух экземплярах и передается с товарным отчетом в бухгалтерию. Первый прилагается к товарному отчету, второй экземпляр может быть направлен поставщику для возмещения потерь товаров. Акт на завес тары составляется в срок, предусмотренный договором с поставщиком, но не позднее 10 дней после ее освобождения, а по таре из-под влажных товаров(повидло, варенье и т.д.) — немедленно после ее освобождения.

Выявленная при инвентаризации недостача товаров вследствие завеса тары списывается с материально ответственных лиц при условии, что недостающая сумма превышает нормы естественной убыли.

Здесь следует обратить внимание на то, что выявленные при инвентаризации потери товаров в пределах норм естественной убыли не подлежат списанию с материально ответственных лиц в порядке, установленном для списания потерь от завеса тары. Что же касается списания выявленных при этом потерь товаров вследствие норм естественной убыли, то необходимость его очевидна и устанавливается действующими нормативными документами.

Более того, эта оговорка уточняет данное выше определение завеса тары. Завес тары следует определять как разницу между фактическим весом тары из-под товара и ее массой по трафарету за минусом потерь товара вследствие его естественной убыли.

Завес тары списывают в зависимости от условий договора с поставщиком. При списании за счет поставщика ему направляют письмо вместе с экземпляром акта о завесе тары.

Если списать завес тары за счета поставщика невозможно, потери товаров от завеса тары относят на виновных лиц. Лишь в исключительных случаях (если выявить виновных невозможно) указанные потери могут быть списаны за счет торговой организации.

Зависимость варианта списания завеса тары от условий договора с поставщиком не случайна. Объективность потерь от завеса тары не находит в настоящее время нормативной поддержки.

Императивные нормы гражданского законодательства, касающиеся договора купли-продажи, не содержит условий об обязательности возмещения потерь покупателя товаров от завеса тары — объективного спутника исполнения поставщиком условия о затаривании товара (ст. 481 ГК РФ).

Отсюда условие договора поставки о возмещении потерь покупателя от завеса тары не является обязательным, и при его отсутствии поставщик вправе отказаться от возмещения указанных потерь.

Общая схема корреспонденции счетов по учету завеса тары и связанных с ним расчетов может быть представлена в виде таблицы (см. Таблицу 1).

Таблица 1

| Содержание записи | Корреспонденция счетов | Сумма | |

|---|---|---|---|

| Дебет | Кредит | ||

|

1. На основании акта о завесе тары отражается факт потери товаров от завеса тары |

94 |

41 |

Стоимость товаров по учетным ценам |

|

2. В случае учета товаров по продажным ценам списывается сумму торговой надбавки, относящаяся к недостающим товарам |

42 |

41 |

Сумма торговой надбавки, относящаяся к недостающим товарам |

|

3. Предъявляется претензия поставщику о возмещении стоимости потерь товаров вследствие завеса тары |

76 |

94 |

Стоимость товаров по покупным ценам (с НДС) |

|

4. Возмещается поставщиком стоимость потерь товаров |

51 |

76 |

Фактически полученная сумма денежных средств |

|

5. Списывается сумма потерь товаров вследствие завеса тары на материально ответственное лицо |

73.2 |

94 |

Стоимость товаров с НДС по покупным ценам |

|

73.2 |

98.4 |

Разница между суммой записи 5.1 и суммой, взыскиваемой с материально ответственного лица |

|

|

6. Возмещается сумма потерь материально ответственным лицом |

50 |

73.2 |

Фактически полученная сумма денежных средств |

|

7. Списывается на доходы разница между суммой, подлежащей взысканию с виновных лиц и стоимостью по недостачам ценностей, относящаяся к погашенной задолженности |

98.4 |

91.1 |

Сумма разницы, подлежащая списанию |

|

8. Списывается на издержки обращения сумма потерь товаров, по которым выявлен завес тары в пределах норм естественной убыли |

44 |

94 |

Сумма естественной убыли товаров |

|

9. Списываются за счет организации торговли потери товаров вследствие завеса тары, не возмещаемые поставщиком |

91.2 |

94 |

Сумма потерь товаров сверх норм естественной убыли |

Бухгалтерский учет товарных потерь в розничной торговле

Потери товара от завеса тары

«Торговля: бухгалтерский учет и налогообложение», 2011, N 6

Потери товара при его хранении и транспортировке возникают по различным причинам. Предлагаемая статья посвящена одной из таких причин — завесу тары, то есть случаям, когда недостача товара возникает, например, вследствие его прилипания и впитывания в стенки тары.

Завес тары представляет собой разницу между фактической массой тары из-под товара и ее массой по маркировке, возникающую при высвобождении товара из тары.

Для справки. Маркировка тары необходима для правильной сортировки выпускаемой продукции. В маркировке отражается в том числе масса единицы упаковки.

По существу, завес тары является потерями товара. Он возникает как в отношении товара, имеющего жидкую форму (например, варенье, повидло в бочках), так и в отношении товара, имеющего твердую форму (например, фрукты и ягоды в картонных коробках, ящиках).

Завес тары не возникает в следующих случаях:

- товар приходуется в штуках;

- товар получен в индивидуальной упаковке.

В п. 235 Методических указаний по бухгалтерскому учету МПЗ <1> разъяснено, что товары, принятые от поставщика, приходуются в чистом весе (нетто). При этом по некоторым видам товаров (например, растительное масло, сметана) удобнее чистый вес определять путем вычитания из общего веса товара (брутто) веса тары по маркировке.

<1> Утверждены Приказом Минфина России от 28.12.2001 N 119н.

Примечание. Вес нетто — чистый вес товара без упаковки. Вес брутто — вес товара вместе с тарой.

После высвобождения тары из-под товара (это происходит, например, после реализации товара) тару взвешивают. Превышение фактического веса тары над ее весом, указанным в маркировке, образует завес тары, то есть потери товара.

Документальное оформление завеса тары

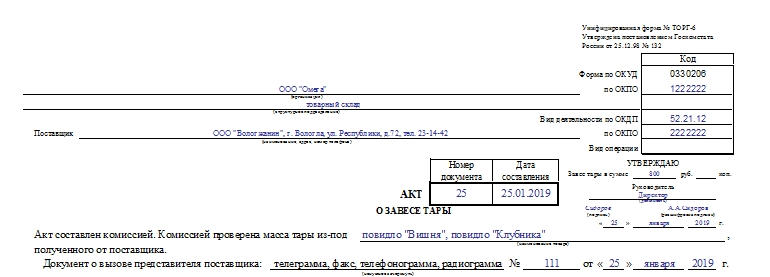

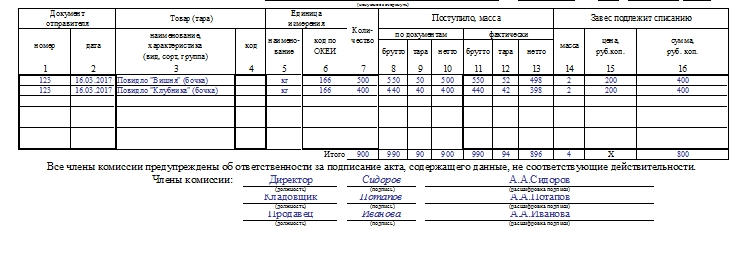

Результаты завеса тары находят отражение в следующих документах:

- Акт о завесе тары (форма N ТОРГ-6 <2>);

- Журнал регистрации товарно-материальных ценностей, требующих завеса тары (форма N ТОРГ-7).

<2> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Акт о завесе тары. Данный документ применяется для подтверждения соответствия фактической массы тары из-под товара массе тары, указанной в сопроводительных документах поставщика. В нем отражаются масса и сумма завеса, подлежащая списанию.

Акт о завесе составляется в срок, предусмотренный договором с поставщиком, но не позднее 10 дней после освобождения тары, а по таре из-под влажных товаров (повидло, варенье и т.д.) — немедленно после ее освобождения (п. 9.11 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли <3>).

<3> Утверждены Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Члены комиссии с участием представителя поставщика составляют акт в одном экземпляре, который материально ответственное лицо передает в бухгалтерию вместе с товарным отчетом. Второй экземпляр составляется в случае, когда торговая организация, выявив завес тары, собирается отправить этот акт поставщику вместе с рекламацией для возмещения убытков.

После составления акта на таре необходимо сделать отметку (краской, химическим карандашом, чернилами) с указанием номера и даты акта о завесе для предотвращения повторного актирования этой же тары (п. 235 Методических указаний по бухгалтерскому учету МПЗ).

Журнал регистрации ТМЦ, требующих завеса тары. В этом документе регистрируются товары, по которым может быть завес тары. Журнал заполняется на основании данных акта о завесе тары. В форме N ТОРГ-7 отражаются данные о количестве и массе тары по данным поставщика, о фактическом весе тары, а также выявленная разница. Журнал не используется при получении товара в индивидуальной таре или таре, не требующей завеса.

Бухгалтерский учет завеса тары

В п. 235 Методических указаний по бухгалтерскому учету МПЗ сказано, что завес тары учитывается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 41 «Товары». Заметим, что завес тары списывается только в случаях выявления недостачи при проведении очередной инвентаризации или проверки в пределах фактической недостачи. После принятия решения руководителем организации выявленные потери могут быть списаны в следующем порядке:

- естественная убыль в пределах норм — на расходы на продажу, то есть в дебет счета 44 «Расходы на продажу». Величина потерь вследствие естественной убыли определяется как стоимость (масса) проданного товара, умноженная на норму естественной убыли (%), установленную нормативными актами;

- соответствующая сумма завеса тары в случае предъявления претензии (иска) поставщику — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям». Отметим, что претензия поставщику предъявляется при выявлении завеса сверх нормы естественной убыли;

- сумма недостачи сверх норм естественной убыли, а также при отсутствии норм — в порядке, установленном п. п. 30 — 32 Методических указаний по бухгалтерскому учету МПЗ. Отметим, что в соответствии с п. 31 недостача сверх норм естественной убыли списывается за счет виновных лиц. Если такие лица не установлены либо суд отказал от взыскания с них убытков, недостача списывается на финансовые результаты, то есть в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». При отсутствии норм убыль рассматривается как недостача сверх норм.

В п. 9.16 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли приведен еще один способ списания образовавшегося завеса: за счет скидки на завес, предоставленной поставщиком. В частности, если поставщик предоставил подобную скидку, то при поступлении товаров ее отражают по кредиту счета 42 «Торговая наценка» (субсчет «Скидка на завес тары»). Фактический завес тары списывают за счет предоставленной скидки, при этом претензия продавцу не выставляется.

Примечание. Акты на завес рыбы и рыбопродуктов (кроме икры) не составляются. Завес тары по этим товарам списывается за счет дополнительной скидки, предоставленной поставщиком (п. 9.13 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли).

Несмотря на то что в Рекомендациях говорится о незаполнении акта о завесе тары при предоставлении поставщиком скидки на завес, по нашему мнению, его целесообразно составить, так как он подтверждает наличие завеса тары, сумму недостачи, что, в свою очередь, позволяет документально подтвердить право покупателя списать всю сумму недостачи за счет скидки либо выявить разницу между суммой скидки и размером завеса тары (в случае ее превышения).

В рассматриваемой норме также сказано, что завес тары за счет скидки списывают только в том случае, если при инвентаризации будет выявлена недостача товаров сверх норм естественной убыли. Из этого следует, что если поставщиком предоставлена скидка на завес тары, то бухгалтеру необходимо проверить, утверждены ли в отношении этого товара нормы естественной убыли.

Рассмотрим примеры отражения в бухгалтерском учете завеса тары.

Учет завеса тары в пределах и сверх норм естественной убыли

Пример 1. Магазин приобрел в марте 2011 г. товар на сумму 708 000 руб. (в том числе НДС 108 000 руб.). Учет товаров в организации ведется в покупных ценах. Норма естественной убыли, утвержденная Минэкономразвития на этот товар, составляет 1% от массы. Товар был продан в апреле 2011 г. После его реализации организация выявила, что завес тары составил 5% от стоимости товара. В договоре поставки не предусмотрена скидка на завес тары. Магазин не планирует предъявлять поставщику претензию на выявленные потери.

В бухгалтерском учете торговой организации будут составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, |

В марте 2011 г. |

|||

Оприходован товар по покупным ценам |

41-2 |

60 |

600 000 |

Отражен НДС, предъявленный поставщиком |

19-3 |

60 |

108 000 |

Принят к вычету "входной" НДС |

68-НДС |

19-3 |

108 000 |

В апреле 2011 г. (после выявления величины завеса тары) |

|||

Отражена недостача товара |

94 |

41-2 |

30 000 |

Завес тары в пределах нормы естественной |

44 |

94 |

6 000 |

Завес товара сверх нормы естественной убыли |

91-2 |

94 |

24 000 |

Восстановлен НДС, ранее принятый к вычету, в |

19-3 |

68-НДС |

4 320 |

Восстановленный НДС отражен в составе |

91-2 |

19-3 |

4 320 |

<*> НДС, ранее правомерно принятый к вычету, восстановлен налогоплательщиком в соответствии с официальными разъяснениями контролирующих органов (Письма Минфина России от 19.05.2010 N 03-07-11/186, от 15.08.2006 N 03-03-04/1/628, от 18.11.2005 N 03-04-11/308). Отметим, что Налоговый кодекс требования о восстановлении сумм НДС в случаях завеса тары в пределах и сверх норм естественной убыли не содержит (см., например, Постановления Президиума ВАС РФ от 06.07.2010 N 2604/10, ФАС СКО от 21.02.2011 N А63-13595/2009, Девятого арбитражного апелляционного суда от 01.04.2010 N 09АП-4888/2010-АК, ФАС ВВО от 28.04.2008 N А82-15724/2004-37).

Учет завеса тары, на который поставщиком предоставлена скидка

Пример 2. Магазин приобрел товар на сумму 708 000 руб. (в том числе НДС — 108 000 руб.). Учет товаров организации ведется по продажным ценам. Продажная стоимость товара составляет 944 000 руб. (в том числе НДС). Масса нетто товара — 200 кг. Завес тары был выявлен при оприходовании товара и составил 14 кг. Поставщиком предусмотрена скидка на завес тары в размере 5% от стоимости товара. Нормы естественной убыли в отношении данного товара не утверждены. Завес в части, превышающей скидку, предоставленную поставщиком по данному товару, организация списывает на финансовые результаты.

В бухгалтерском учете торговой организации будут составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, |

Оприходован товар за вычетом скидки на завес |

41-2 |

60 |

570 000 |

Отражен НДС, предъявленный поставщиком в |

19-3 |

60 |

102 600 |

Принят к вычету "входной" НДС <*> |

68-НДС |

19-3 |

102 600 |

Отражена торговая наценка |

41-2 |

42 |

236 000 |

Отражена скидка на завес тары |

41-2 |

42 |

30 000 |

Отражен завес тары в продажных ценах <**> |

94 |

41-2 |

66 080 |

Списана торговая наценка, приходящаяся на |

42 |

94 |

16 520 |

Списан завес тары за счет скидки, |

42 |

94 |

30 000 |

Списан завес тары в части, превышающей сумму |

91-2 |

94 |

19 560 |

<*> Для упрощения примера дальнейшие операции с НДС в статье рассматривать не будем.

<**> Так как товар учитывается по продажным ценам, завес тары также рассчитывается по продажным ценам.

Налоговый учет

Согласно пп. 2 п. 7 ст. 254 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ. Следовательно, потери от завеса тары, превышающие норму естественной убыли, в расходы не включаются.

Пример 3. Воспользуемся числовыми данными примера 1. Напомним, что завес тары в стоимостном выражении равен 30 000 руб., из которых в пределах норм естественной убыли — 6000 руб., сверх данных норм — 24 000 руб.

Торговая организация вправе учесть в составе материальных расходов потери в сумме 6000 руб. Потери на сумму 24 000 руб. не будут уменьшать налоговую базу по налогу на прибыль, как, впрочем, и «входной» НДС, восстановленный в соответствующей части.

Рассмотрим пример 2. В данном случае поставщиком предоставлена скидка на завес тары. В то же время отсутствуют нормы естественной убыли. Следовательно, если сумма завеса превышает величину скидки, сумма превышения не будет учитываться в расходах в целях налогообложения прибыли. Именно поэтому на величину превышения, равную 19 650 руб., была составлена проводка Дебет 91-2 Кредит 94.

В.В.Никитин

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»

Акт о завесе тары составляется в момент приема товара от поставщика. Это делается для того, чтобы избежать разногласий по общему весу поставленного товара. Фактические данные могут отличаться от прописанных документально.

ФАЙЛЫ

Скачать пустой бланк акта о завесе тары .xlsСкачать образец акта о завесе тары .xls

Завесом в бухгалтерии называется разница между массой тары без товара и массой по маркировке за вычетом норм естественной убыли товара. Этот вид потерь подлежит списанию.

В каких случаях составляется

Если товар хранится и доставляется от поставщика в индивидуальной упаковке, то актирование завеса тары не нужно. Если же товарно-материальные ценности имеют упаковку, способную менять вес, то составление этой формы бумаги необходимо.

Причем для того, чтобы бумага имела силу, нужно собрать комиссию по завесу тары. Обязательное условие — присутствие в ней представителя поставщика.

Все члены комиссии должны быть согласны с данными, прописанными в акте. Если это не так, то особое мнение представителя прописывается отдельно в конце документа. Подпись его все же должна стоять в предусмотренном месте.

Сроки взвешивания

Если речь идет о продуктах питания, которые могли протечь, впитаться, испариться, налипнуть на стенки упаковки и проч., то желательно производить завес тары немедленно после ее высвобождения. Если же этот процесс не так критичен, то взвешивание можно отложить на несколько дней (эти нюансы обычно освещаются в заключаемом между поставщиком и принимающей стороной договоре).

Внимание! Какими бы ни были договоренности, срок взвешивания не может превышать 10 календарных дней с момента освобождения тары.

Элементы акта

Акт оформляется на одной стороне листа. Он имеет вид таблицы, и при необходимости ее строки могут быть перенесены на следующий лист вместе с окончанием. В правом верхнем углу бумаги расположена ссылка на Постановление Госкомстата России №132 от 25 декабря 1998 года. Раньше оно было актуально, так как устанавливало обязательные формы первичных документов. С 2013 года вся подобная документация носит рекомендательный характер.

Ниже ссылки на закон расположена информация о коде по ОКУД (она сразу занесена в бланк – 0330206), ОКПО, коде вида деятельности по ОКДП. Также в самом начале прописывается сумма тары с подписью и должностью руководителя, который ставит ее в знак согласия с ознакомления с актом. Обязательно прописываются при заполнении:

- название организации и ее структурного подразделения;

- наименование поставщика и его контактные данные;

- номер документа, дата его составления;

- из-под какого продукта была тара;

- каким способом был вызван представитель поставщика, номер и дата документа об этом.

В продолжении акта о завесе тары идет табличная часть. Столбцы таблицы обязательны для заполнения и должны включать такие сведения, как:

- дата и номер документа отправителя (1 и 2 столбец);

- код и наименование тары, ее характеристика (3 и 4);

- единица измерения, код по ОКЕИ (5 и 6);

- количество тары (7 столбец);

- масса материала, которая поступила по документам поставщика (8, 9 и 10);

- масса, поступившая фактически (11, 12 и 13);

- какой конкретно завес подлежит списанию, его вес, сумма и цена (14, 15 и 16).

В заключении таблицы расположена строка «Итого». Она охватывает с 7 по 16 столбец. Если после заполнения документа и отражения всех фактов остаются пустые строки, то следует их перечеркнуть. В самом конце располагаются подписи всех членов комиссии.

Если в тексте документа допущена ошибка, то правильным будет прибегнуть к зачеркиванию ее одной чертой (с сохранением видимости) и подписью верных данных рядом. Недалеко должны стоять подписи всех членов комиссии.

Сопутствующие документы

Акт о завесе тары не является самостоятельной бумагой. Его предоставление бухгалтеру невозможно без верно оформленного товарного отчета. Также на основании данных акта заполняется журнал регистрации товарно-материальных ценностей, требующих завеса тары по форме ТОРГ-7.

Сколько необходимо экземпляров

Если разногласий по этому вопросу у компании с поставщиком не имеется, то достаточно будет одной копии акта. Именно она будет основанием для составления акта о списании тары.

Если же значения в акте по весовым показателям не совпадают со значениями, которые указал в своих бумагах поставщик, то необходимыми будут минимум два экземпляра. Один остается в бухгалтерии, а другой отправляется поставщику для урегулирования ситуации.

Также в договоре купли-продажи может быть пункт о том, что завес компенсируется поставщиком.

В этом случае тоже нужны 2 экземпляра, так как один потребуется предоставить поставщику в качестве основания для выдачи описанной компенсации.

Почему выходят разные цифры

В каждой конкретной ситуации и с каждой спецификой товара может выходить разный завес. Особо нужно быть внимательным к жидким и сыпучим веществам. Вес тары после их перевозки может выявить значительные расхождения с заявленной массой.

Это может быть связано с тем, что товар смешивается с тарой, размазывается, прилипает к ней. Частичное впитывание влаги из товара ведет к увеличению массы тары и пр. Например, придонный остаток, который возникает при перевозке масла, также считается завесом и подлежит списанию. Варенье размазывается по стенкам, выпечка рассыпается и т.д.

Важный момент! Завес не должен превышать норм естественной убыли товара.

В противном случае разница между заявленным и фактическим весом будет считаться недостачей, впоследствии списываемой с материально ответственных лиц.

Если характерные особенности товара при транспортировке (размазывание, выпадение осадка) не превышают допустимых показателей, то оснований для каких-либо претензий в адрес поставщика нет. Для того чтобы избежать недопонимания, рекомендуется делать отметки на самой таре о прохождении ею процесса завеса.

Акт о завесе тары – важный документ для компании, принимающей товары в таре. Данные, отраженные в этом документе, понадобятся для учета товарных потерь, списания.