Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Для периодов до 2023 года и с 01.01.2023 они различаются.

До 2023 года

Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2022 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 200 (за 2019 год) или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 210 (за 2019 год) или 170).

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 170 (в форме за 2019 год — строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/[email protected]).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/[email protected]).

С 2023 года

Условия для подачи уточненки поменялись в связи с переходом к единой базе по страховым взносам и введением новой формы РСВ. Теперь п. 7 ст. 431 НК РФ признает критическими следующие ошибки:

- в сведениях по каждому физлицу о сумме выплат и иных вознаграждений (строка 140);

- в базе для исчисления взносов в рамках предельной базы и сумме начисленных с нее страховых взносов (строки 150-170);

- в базе по взносам на ОПС по доптарифу и начисленных допвзносах за расчетный (отчетный) период и (или) за последние три месяца (строки 200-210);

- если суммы одноименных показателей по всем физлицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- если в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (подраздел 3.1).

При наличии этих ошибок расчет считается непредставленным. ФНС должна сообщить об этом плательщику: по электронному РСВ — не позднее следующего за получением расчета дня, по бумажному — не позднее 10 дней, следующих за днем получения расчета.

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Подать уточненку надо, соблюдая сроки

С 01.01.2023 расчет по страховым взносам положено сдать до 25-го числа месяца, следующего после окончания квартала (ранее срок был не позднее 30-го числа). Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты направления уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками.

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

С периодов 2023 года применяется новая форма РСВ и порядок его заполнения, утвержденные приказом ФНС от 29.09.2022 № ЕД-7-11/[email protected] Скачать бланк обновленного РСВ можно бесплатно, кликнув по картинке ниже:

Расчет по страховым взносам с 2023 года

Скачать

За периоды 2022 года применялась форма из приказа ФНС от 06.10.2021 № ЕД-7-11/[email protected] Бланк также доступен для бесплатного скачивания по ссылке:

Бланк расчета по страховым взносам за 2022 год

Скачать

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3…. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки.

Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (п. 1.2 Порядка заполнения РСВ).

Также нужно учитывать, что порядок внесения исправлений в раздел 3 зависит от вида исправляемой ошибки.

Если ошибка в сведениях о работнике (ИНН, СНИЛС или Ф.И.О.), в уточненке на него нужно заполнить два раздела 3 (письмо ФНС от 25.08.2020 № АБ-4-11/[email protected], полагаем, разъяснения применимы и к РСВ — 2023):

- в первом разделе 3 в поле 010 надо поставить 1, перенести все данные из подраздела 3.1 так как они были указаны с ошибкой, в подразделе 3.2 везде поставить прочерки (т. е. надо обнулить взносы на работника с ошибкой);

- во втором разделе 3 в поле 010 ставится прочерк, в подразделе 3.1 указываются правильные сведения о работнике, а в подразделе 3.2 данные его выплатах и взносах.

При исправлении других ошибок (например, в сумме выплат или взносов) ничего не обнуляется, раздел 3 заполняется один раз с указанием только верных сведений, а в поле 010 ставится прочерк.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также: «РСВ: ошибка в ОКТМО требует уточненки?».

Правила для подачи уточненного расчета

Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам. Это делают в электронном виде, если застрахованных физлиц больше числа, указанного в п. 10 ст. 431 НК РФ. С 2020 года это 10 человек (раньше было 25). Если численность не превышает указанной цифры, возможен выбор между сдачей расчета на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

Если в отчете РСВ была неправильно указана сумма выплат сотруднику, сформируйте и отправьте в налоговую инспекцию корректирующий отчет. Включите в него те же разделы и листы, что и в первичном отчете. В разделе 3 укажите данные о сотруднике, у которого обнаружили ошибку.

В новом интерфейсеВ старом интерфейсе

- Создайте корректирующий отчет РСВ.

- На титульном листе проверьте номер корректировки.

- В разделе 3 у сотрудника укажите правильные суммы начислений.

- В подразделе 1 проверьте, правильно ли указаны суммы страховых взносов.

- Отправьте сведения только по исправленным сотрудникам — нажмите , отметьте фамилии и кликните «Отправить».

Когда инспекция пришлет положительный протокол, РСВ считается принятым.

- Создайте корректирующий отчет РСВ.

- На титульном листе проверьте номер корректировки.

- В разделе 3 у сотрудника укажите правильные суммы начислений.

- В приложениях 1 и 2 к разделу 1 проверьте, правильно ли указаны суммы страховых взносов.

- Убедитесь, что у всех сотрудников, сведения о которых нужно исправить, появился значок . Он означает, что данные отредактированы и будут отправлены в составе корректирующего отчета.

- Как убрать из отправки сотрудников, добавленных по ошибке?

- Как отобрать отредактированные сведения?

- Нажмите «Проверить». Если ошибок нет, кликните «К отправке».

Когда инспекция пришлет положительный протокол, РСВ считается принятым.

Лицензия, права и роли

- Создайте корректирующий отчет РСВ.

- На титульном листе проверьте номер корректировки.

- В разделе 3 у сотрудника укажите правильные суммы начислений.

- В подразделе 1 раздела 1 укажите пересчитанные суммы страховых взносов.

- Сотрудников, сведения по которым не менялись, удалите из списка. Для этого используйте клавишу <Delete> или дополнительное меню.

- Нажмите «Проверить отчет». Если ошибок нет, кликните «К отправке».

Когда инспекция пришлет положительный протокол, РСВ считается принятым.

Лицензия

- Создайте корректирующий отчет РСВ.

- На титульном листе проверьте номер корректировки.

- В разделе 3 у сотрудника укажите правильные суммы начислений.

- В подразделе 1 раздела 1 укажите пересчитанные суммы страховых взносов.

- Сотрудников, сведения по которым не менялись, удалите из списка — наведите курсор на ФИО и нажмите .

- Нажмите . Если ошибок нет, кликните «Отправить».

Когда инспекция пришлет положительный протокол, РСВ считается принятым.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Рассмотрим ситуацию, когда требуется пересчитать страховые взносы в случае ошибочного применения основного тарифа вместо льготного тарифа МСП.

Содержание

- Концепция решения

- Перерасчет страховых взносов

- Перерасчеты по взносам в корректировочном РСВ

- Пересчитанные взносы в «Отражении зарплаты в бухучете»

Организация с начала 2021 г. применяла Основной тариф страховых взносов. После сдачи РСВ за 1 квартал 2021 г. выяснилось, что необходимо было применять льготный тариф МСП.

Пересчитаем взносы и проверим их расчет на примере Января 2021 года, где база для взносов составила 60 000 руб.

Концепция решения

Особенностью решения является то, что после смены в Учетной политике организации тарифа по страховым взносам, перерасчет страховых взносов необходимо будет зарегистрировать месяцем, за который делается пересчет. В противном случае перерасчет будет сделан текущим месяцем за прошлые, однако взносы неверно будут отражаться в РСВ и отчетах по взносам из-за ошибки в ЗУП 3 (подробности далее). Пересчитать взносы потребуется за каждый месяц или непосредственно в самом документе Начисление зарплаты и взносов на вкладке Взносы, или воспользовавшись документом Перерасчет страховых взносов.

В нашем примере будем использовать документ Перерасчет страховых взносов, чтобы быть уверенными, что другие данные не изменятся.

Перерасчет страховых взносов

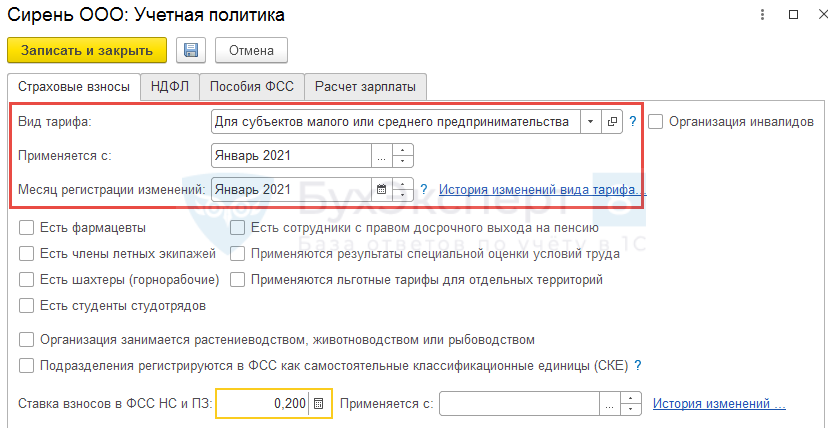

Для перерасчета взносов вначале изменим в Учетной политике организации (карточка Организации – вкладка Учетная политика и другие настройки – Учетная политика) Вид тарифа страховых взносов с Основного тарифа страховых взносов на тариф Для субъектов малого или среднего предпринимательства. Укажем, что изменения внесены в Январе 2021 года и применяться будут с того же месяца.

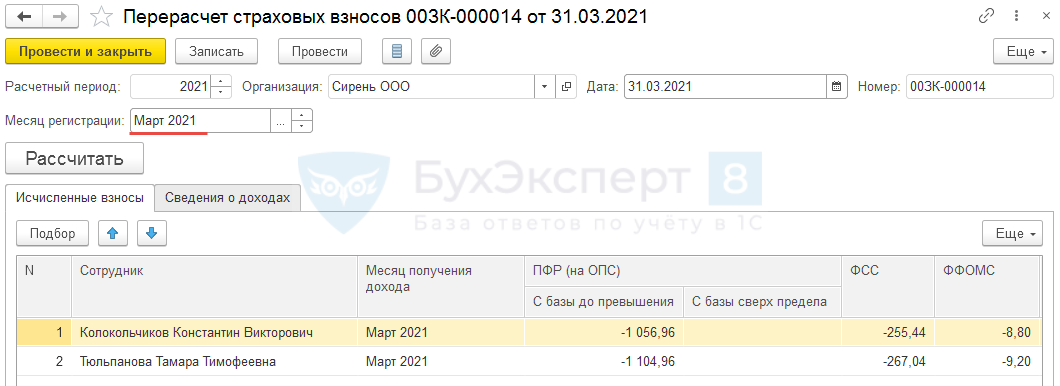

Затем создадим документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). Укажем в качестве Расчетного периода 2021 год, Месяца регистрации — Январь 2021 года и рассчитаем документ.

Создадим таким же способом два документа Перерасчет страховых взносов за февраль и март 2021 года.

Если в качестве Месяца регистрации указать Апрель 2021 года и заполнить документ, то перерасчет взносов произойдет за месяцы 1 квартала 2021 года. Однако в отчетах по страховым взносам и в РСВ за 1 квартал взносы останутся такими же, как были до перерасчета.

Это зарегистрированная в ЗУП 3 ошибка 10223887.

Перерасчеты по взносам в корректировочном РСВ

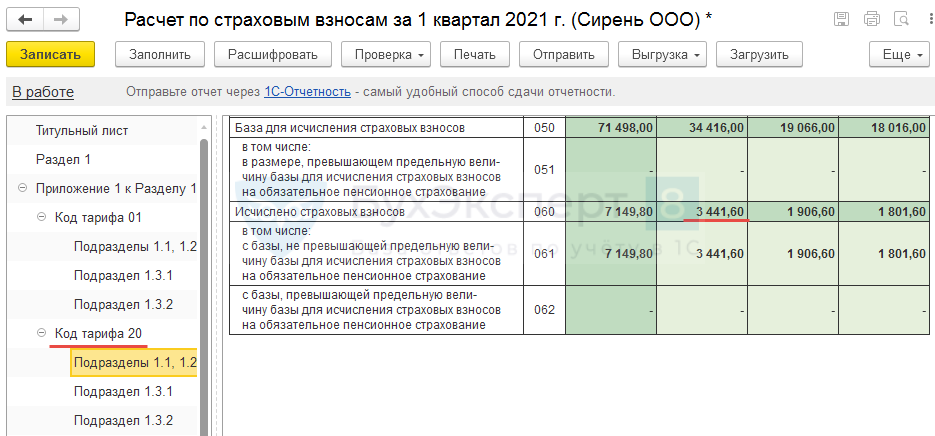

Из-за пересчетов необходимо подать корректировочную РСВ за 1 квартал 2021 года.

Для этого в РСВ на Титульном листе укажем номер корректировки (в нашем случае 1) и заполним отчет.

В Приложении 1 к Разделу 1 доходы и взносы будут разбиты по двум тарифам (основному и льготному).

Проверим расчет по взносам на примере взносов на ОПС за Январь 2021 года.

Взносы по основному тарифу (код 01) на ОПС:

- 25 584 (база) * 22% (ставка по основному тарифу) = 5 628,48 руб.

Взносы по льготному тарифу для МСП (код 20) на ОПС:

- 34 416 (база) * 10% (ставка по льготному тарифу) = 3 441,60 руб.

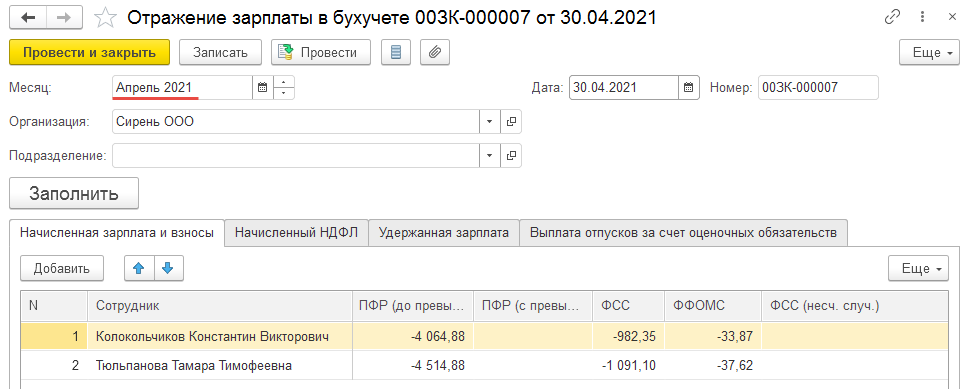

Пересчитанные взносы в «Отражении зарплаты в бухучете»

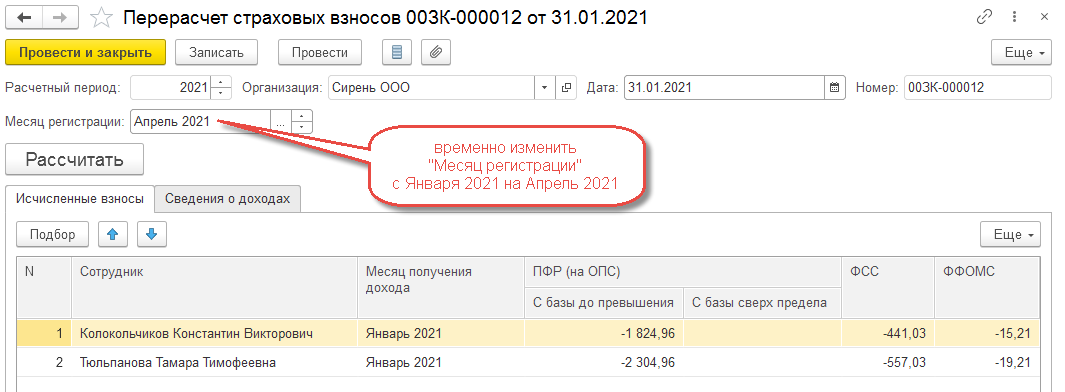

Чтобы проводки по пересчитанным страховым взносам сформировались автоматически в Апреле 2021 года, в трех документах Перерасчет страховых взносов временно изменим Месяца регистрации за 1 квартал 2021 г. на Апрель 2021 года

Заполним Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) за Апрель 2021 г., в который автоматически загрузятся только общие суммы по пересчитанным страховым взносам за 1 квартал 2021 года

Затем вернем изначальные Месяца регистрации в документах Перерасчет страховых взносов и временно отменим Отражение зарплаты в бухучете за Апрель 2021 г. с пересчитанными взносами.

После начисления зарплаты за апрель 2021 года и формирования Отражения зарплаты в бухучете только по данным Апреля 2021 года, вновь проведем апрельский документ Отражения зарплаты в бухучете только с пересчитанными взносами за 1 квартал 2021 года.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как заполнить уточненный расчет по страховым взносам

Разбираемся, как составить уточненный расчет по страховым взносам, если в первичном отчете сведения были отражены не полностью и если была уменьшена база для расчета страховых взносов за предшествующие периоды.

Все организации и предприниматели с сотрудниками каждый квартал сдают в ФНС расчет по страховым взносам, чтобы отчитаться по пенсионным взносам, а также взносам на социальное и медицинское страхование. Если в поданной форме были допущены ошибки, то компания или ИП подают уточненный расчет.

Давайте посмотрим, по каким правилам нужно составлять уточненный расчет, если в первичном отчете сведения были отражены не полностью и если была уменьшена база для расчета страховых взносов за предшествующие периоды.

Когда нужно подавать уточненный расчет

Подать в налоговую уточненный расчет нужно, если вы обнаружили в уже отправленном расчете следующие факты (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, далее — Порядка):

- вы не указали какие-либо сведения или указали их не полностью;

- вы допустили ошибки, которые привели к занижению суммы страховых взносов, которую надо уплатить;

- вы выполнили перерасчет базы за предыдущий период в сторону уменьшения (Письмо ФНС от 24.08.2017 № БС-4-11/16793@).

Порядок подачи уточненного расчета в налоговый орган утверждает статья 81 Налогового кодекса.

Состав уточненного расчета

Уточненный расчет отличается от первичного номером корректировки в специальном поле. В первичном расчете на титульном листе в качестве номера корректировки ставится ноль, а уже в уточненном расчете отражаются цифры 1, 2, 3 и так далее. Например, номер корректирующего РСВ «1» значит, что корректировка подается в первый раз.

В уточненный расчет нужно включить ранее поданные разделы и приложения к ним с учетом внесенных изменений. Исключение — раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчете указывают только новые корректные показатели. Не надо вносить суммы, на которые уменьшились или увеличились данные первичного отчета.

Как действовать при неполном отражении сведений

Например, в первом квартале компания не начислила взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразила их в расчете по страховым взносам.

В этом случае надо доначислить и уплатить взносы по соответствующей ставке 4 %, а затем внести необходимые изменения и подать в налоговую уточненный расчет.

В уточненный расчет нужно включить раздел 1 с теми же приложениями и подразделами, что были представлены за первый квартал первоначально. При этом надо дозаполнить в разделе один строки с шестидесятой по семьдесят третью, и дополнить Приложение один подразделом 1.3.2. А раздел 3 сотрудника дополнить подразделом 3.2.2.

Как действовать при перерасчете в сторону уменьшения

Если нужно скорректировать базу для расчета страховых взносов за предшествующий отчетный период, следует подать уточненный расчет за этот период. При этом в расчете за текущий отчетный период не нужно отражать сумму перерасчета за предшествующий период. Отрицательные значения в расчет также не заносят (раздел II «Общие требования к порядку заполнения Расчета» Порядка).

Например, в июле компания сделала перерасчет отпускных, начисленных в июне, уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы.

В этом случае надо подать в налоговую уточненный расчет за полугодие с уменьшенными суммами, а в расчете за 9 месяцев учесть это в графах «Всего с начала расчетного периода».

При заполнении уточненного расчета нужно скорректировать показатели ранее представленного расчета за полугодие.

В разделе 3 со сведениями о лице, которому сделан перерасчет, нужно указать корректные показатели, то есть уменьшенные суммы. А именно в подразделе 3.2.1:

- в строку 140 — внести сумму выплат за третий месяц (июнь), которая уменьшена на разницу, полученную в результате перерасчета отпускных;

- в строке 150 — указать уменьшенную сумму базы для исчисления взносов;

- в строку 170 — внести уменьшенную сумму взносов.

В приложениях 1 и 2 раздела 1 надо указать уменьшенные значения — в графах, которые относятся к третьему месяцу, и в графах «Всего с начала расчетного периода».

Контур.Экстерн

Быстрая и удобная отчетность по страховым взносам