![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Новости·

26 дек 2021, 09:30

0

0

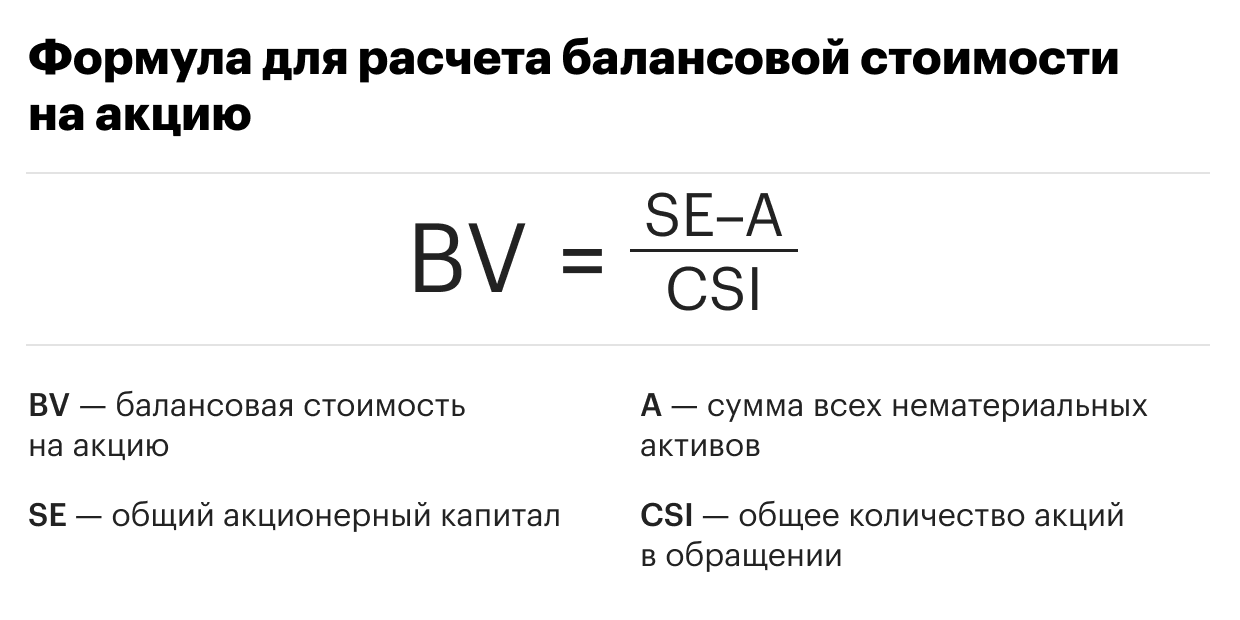

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$28,17

(-1,33%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Содержание статьи

Показать

Скрыть

Рассказываем, что такое рыночная капитализация компании, как ее рассчитывать и чем этот показатель важен для инвестора.

Что такое рыночная капитализация

Рыночная капитализация компании (market capitalization) — это текущая рыночная стоимость всех ее акций. Показатель позволяет сравнивать компании из разных секторов экономики, оценивать привлекательность конкретного бизнеса и инвестирования в него. Чем выше рыночная капитализация, тем дороже рынок оценивает бизнес-эмитента.

Параметр капитализации есть также у отраслей и фондового рынка в целом. При этом капитализация отрасли рассчитывается как сумма капитализаций компаний, представляющих ее, а капитализация фондового рынка — это стоимость акций всех компаний, торгующихся на нем.

Для расчета рыночной капитализации компании нужно рыночную цену одной ее акции умножить на количество акций, то есть:

Текущая цена акции * количество акций в обращении = рыночная капитализация.

Однако у некоторых компаний в обороте есть акции двух видов: обычные и привилегированные. В таком случае нужно рассчитать рыночную капитализацию по каждому типу бумаг и сложить их.

Также существует понятие акционерного капитала. В него, в отличие от рыночной капитализации, входят все выпущенные компанией акции, а не только находящиеся в обращении, а также нераспределенная прибыль.

Начать инвестировать

Кроме того, существует еще один похожий показатель — стоимость компании (Enterprise value, EV). Он включает в себя рыночную стоимость компании, а также учитывает все ее долговые обязательства и денежные средства и их эквиваленты. Формула расчета стоимости компании выглядит так:

EV = MC + T − C, где

- MC — рыночная капитализация

- T — стоимость долговых обязательств

- С — денежные средства и их эквиваленты

Этот показатель считается более полной альтернативой рыночной капитализации компании, так как включает не только внешнюю оценку от рынка, но и учитывает внутреннее состояние бизнеса.

От чего зависит рыночная капитализация компаний

Рыночная капитализация каждой компании зависит от нескольких факторов:

- Количество акций в обращении. Оно достаточно постоянно, но компания может менять его в зависимости от своих нужд. Например, она может совершить обратный выкуп акций (buyback) или, наоборот, доп. эмиссию. При обратном выкупе из-за уменьшения количества акций в свободном обращении их цена традиционно растет. В случае дополнительной эмиссии, наоборот, цена снижается, так как из-за роста количества ценных бумаг размывается доля каждого акционера. Также компания может провести сплит, то есть раздробить акции. После этого бумаг в обращении становится кратно больше, но стоимость каждой бумаги также дробится, поэтому такая процедура не влияет на капитализацию бизнеса.

- Рыночная стоимость акций. Это волатильный показатель, который меняется постоянно в течение торгового дня и зависит от новостной повестки, корпоративных событий, ликвидности бумаг и ситуации на рынке.

- Макроэкономические события. Долгосрочная динамика фондового рынка и, соответственно, стоимость акций, зависят от состояния экономики страны и ее отдельных секторов, финансовых показателей компаний и реальных располагаемых доходов населения. Также на динамику рынка действует финансовая политика государства.

- Состояние отрасли, в которой работает компания. На рыночные цены акций влияют цены на сырье для отрасли, ее государственное регулирование, а также перспективы роста сектора экономики.

Инвестиционный советник «Открытие инвестиции» Виталий Аверкин добавляет, что на рыночную капитализацию влияют и ожидания инвесторов. «Принято считать, что всевозможные факторы, связанные с бизнесом компании, уже включены в цену и она является справедливой оценкой капитализации компании», — говорит он.

Источники данных о капитализации компаний

Информацию о рыночной капитализации компании можно узнать из нескольких источников:

- Раздел «Акционерам и инвесторам» на официальном сайте компании, капитализацию которой вы хотите узнать.

- Сайт биржи, на которой торгуется компания. Например, сайт Московской биржи или СПБ Биржи, где хранятся архивные данные о стоимости акций, а также актуальные котировки и другая биржевая информация.

- Специализированные сайты для инвесторов.

- Брокерские приложения.

Индекс Мосбиржи в апреле вырос на 7,5%. Что ждет рынок российских акций в мае

Примеры расчета рыночной капитализации

В качестве примера рассчитаем рыночную капитализацию «Газпрома», «Ростелекома» и «КАМАЗа».

Пример 1.

У «Газпрома» в обороте находится порядка 23,67 млрд обыкновенных акций (привилегированных акций у компании нет). Рыночная цена одной акции составляет 173,3 руб. Таким образом, рыночная капитализация компании составляет:

23,67 млрд * 173,3 руб.= 4,1 трлн руб.

Пример 2.

«Ростелеком» выпустил в оборот около 3,3 млрд обыкновенных и 209,6 млн привилегированных акций. Они торгуются на Мосбирже по 65,63 руб. и 65,45 руб. за штуку соответственно. Рассчитываем капитализацию по следующей формуле:

3,3 млрд * 65,63 руб. + 209,6 млн * 65,45 руб. = 216,6 млрд + 13,7 млн = 230,3 млрд руб.

Пример 3.

«КАМАЗ» выпустил в обращение 707,2 млн обыкновенных акций, которые торгуются на Мосбирже по 177,5 руб. за штуку. Капитализация компании составляет:

707,2 млн * 177,5 руб. = 125,5 млрд руб.

На примере этих трех компаний видно, насколько рыночная капитализация компаний может различаться. Капитализация «Газпрома» на текущий момент в 33 раз больше, чем у «КАМАЗа». Поэтому компании разделяют на три категории по размеру капитализации.

Еще больше информации по актуальным котировкам можно найти здесь.

Данные рассчитаны по состоянию на 15 мая 2023 г.

Виды компаний по уровню рыночной капитализации

Все компании, акции которых торгуются на бирже, можно разделить на три категории:

- Компании высокой капитализации. В эту группу входит бизнес, рыночная капитализация которого превышает $10 млрд (примерно 770 млрд руб.). Обычно это компании-лидеры своей отрасли со стабильными финансовыми показателями и регулярной выплатой дивидендов.

- Компании средней капитализации. Рыночная капитализация таких компаний составляет от $1 до $10 млрд (77–770 млрд руб.). Чаще всего это устойчиво растущие компании, поэтому волатильность в их бумагах выше и возможность получить прибыль тоже. Однако у них больше рисков, так как в перспективе такие компании могут как существенно увеличить долю на рынке и вырасти, так и остаться на текущем уровне или даже сократить долю.

- Компании малой капитализации. Рыночная стоимость этих компаний составляет до $1 млрд (77 млрд руб.) Это небольшие компании в развивающихся отраслях. Бумаги этих компаний наиболее рискованные, так как организации наиболее уязвимы при кризисных ситуациях в экономике, высоко чувствительны к действиям конкурентов. Они могут как кратно вырасти, так и совсем разориться.

Компании из первой категории более стабильны и занимают большую долю в индексах акций, взвешенных по капитализации, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Калянов. Поэтому инвестиционные фонды, которые покупают акции в соответствии со структурой индекса (на Мосбирже это индексы РТС и ММВБ), обычно покупают больше акций компаний с большим весом в индексах.

Компании средней и малой капитализации больше интересны трейдерам и спекулянтам, так как потенциальная доходность в них выше, как и риск.

Значение рыночной капитализации для инвесторов

С помощью рыночной капитализации инвестор может оценить инвестиционный потенциал компании. Этот показатель, поясняет Аверкин, используется в расчетах ключевых мультипликаторов, которые позволяют выявить недооцененные и переоцененные компании.

Виды мультипликаторов:

- P/E (Price to earnings) — один из самых популярных мультипликаторов. Он отражает отношение капитализации к прибыли, то есть показывает, за сколько лет бизнес окупит свою рыночную стоимость. Для расчета этого мультипликатора рыночную капитализацию компании нужно разделить на ее годовую чистую прибыль. Чем это отношение ниже, тем более недооценена компания и тем интереснее ее бумаги для покупки. Этот мультипликатор можно сравнивать со среднерыночным и отраслевым мультипликатором. Также по P/E можно сравнивать эффективность бизнеса компаний из одной отрасли.

- P/S (Price to sales) — это отношение рыночной капитализации к годовой выручке компании. Использовать этот показатель можно для компаний, которые работают в убыток или же прибыль которых нестабильна. Как и в случае с P/E, низкий P/S показывает недооцененность компании.

- P/BV (Price to book value) показывает отношение капитализации к балансовой стоимости активов компании или к чистым активам. Этот мультипликатор отражает, насколько рыночная капитализация подкреплена чистыми активами. Если показатель меньше единицы, это означает недооцененность компании на рынке. P/BV ниже нуля показывает, что долги организации больше стоимости ее активов. А при показателе выше единицы можно говорить о переоцененности компании, но это также может означать, что в стоимость акций заложены ожидания инвесторов.

- P/Equity (Price to Equity) — это отношение рыночной стоимости компании к ее собственному капиталу. Если мультипликатор близок к единице, это означает, что бизнес стоит на уровне собственного капитала и что компания недооценена инвесторами. Значение этого показателя также можно сравнивать с показателем рынка, отрасли и конкурирующих организаций.

Данные мультипликаторы инвестор может применять при выборе ценных бумаг для портфеля, чтобы выявить наиболее привлекательные инвестиционные идеи, отмечает Аверкин. Например, при анализе банковского сектора принято использовать мультипликатор P/BV. Благодаря использованию этих мультипликаторов можно найти интересные идеи среди компаний не только большой капитализации, но и малой, добавляет он.

Как научиться трейдингу с нуля

По этим показателям обычно сравниваются компании из одного сектора, торгующиеся на рынке, говорит главный аналитик Банки.ру Богдан Зварич.

«Например, сравнивать можно между собой российские нефтегазовые компании или металлургические. Сравнение компаний из разных секторов может быть нерелевантным, так как не будет учитывать влияние специфических факторов сектора на мультипликаторы», — объясняет он.

По его словам, в рамках сравнительного метода чаще всего берут несколько мультипликаторов. «Каждому присваивается вес в зависимости от того, насколько хорошо он отражает ситуацию в секторе. Затем рассчитываются средние значения для мультипликаторов. После этого сравнивают мультипликаторы каждой компании со средними показателями», — говорит эксперт.

Если мультипликаторы ниже средних значений, это может означать, что акции компании недооценены. Если значения выше, это может сигнализировать, что акции компании переоценены, отмечает Зварич.

«В рамках данного метода бывает сложно учесть все нюансы компании. Так, для активно растущих компаний, от которых инвесторы в будущем ожидают высоких показателей, мультипликаторы могут оказаться завышенными», — отмечает аналитик.

Поэтому, по его словам, при такой оценке необходимо учитывать не только мультипликаторы, но и ситуацию в компании в целом.

Значение рыночной капитализации для компаний

Рыночная капитализация важна для компании прежде всего с точки зрения поиска долгового капитала. Устойчивым компаниям с высокой капитализацией легче брать кредиты под более низкие проценты за счет бренда и репутации. Акции и облигации таких компаний инвесторы покупают охотнее.

Выбрать акции в портфель

Компаниям малой капитализации инвесторы доверяют меньше, поэтому долговой капитал им обходится дороже. Тем не менее публичный статус все равно дает больше преимуществ.

Также компании могут использовать рыночную капитализацию в своих корпоративных стратегиях. Например, в крупных компаниях KPI топ-менеджмента зачастую привязан к стоимости ее акций, отмечает Аверкин. Чем лучше управленец справляется со своей работой, тем эффективнее будет работать компания, что в конечном счете справедливо оценят инвесторы, подчеркивает он.

Что показывает капитализация и почему инвестору нужна эта информация: главное

- Капитализация компании — это рыночная стоимость всех ее акций, находящихся в обращении.

- Для расчета капитализации нужно количество акций компании умножить на их рыночную стоимость. При этом стоит проверить, акции какого типа продаются на рынке. Если компания выпустила обыкновенные и привилегированные бумаги, нужно рассчитать капитализацию по каждому типу и сложить получившиеся результаты.

- Рыночная стоимость компании постоянно меняется, так как на цену акций влияет множество факторов: макроэкономические события, состояние отрасли, корпоративные новости и т. д.

- Найти данные о рыночной капитализации можно на сайте самой компании-эмитента, на сайте биржи, где акции торгуются, на специализированных сайтах для инвесторов и в инвестиционных приложениях брокеров. Здесь можно выбрать подходящего.

- По размеру капитализации компании делятся на три группы: компании большой капитализации, средней и малой.

- Капитализацию используют для расчета мультипликаторов. Они позволяют сравнить капитализацию компании с ее чистой прибылью, выручкой, стоимостью активов и т. д., чтобы понять, недооценена компания на рынке или переоценена и стоит ли покупать ее акции.

- Для самого бизнеса рыночная капитализация также важна. Компаниям с высокой капитализацией больше доверяют, их бумаги пользуются спросом. Также к размеру капитализации могут привязать KPI топ-менеджмента, чтобы мотивировать его эффективно управлять компанией.

Еще по теме:

Почему растет спрос на ПИФы и стоит ли в них инвестировать в 2023 году? Отвечают эксперты

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Определяясь с активами для вложения, инвесторы преимущественно используют стандартные инструменты оценки ликвидности акций или внутренней стоимости компании. Однако такие методы не отличаются высокой эффективностью. С помощью данные инструменты позволяют определить ценность одного актива в сравнении с другим. То есть указанные методы не отличаются объективностью. В частности, с помощью таких инструментов не всегда удается выявить переоцененные или недооцененные компании.

Для определения общей, или точной (абсолютной), стоимости актива применяются методы финансового моделирования. К таким инструментам относится модель дисконтирования денежных потоков, или Discounted Cash Flow (DCF).

Что такое модель DCF: определение и особенности понятия

Инвесторы и кредиторы часто оценивают бизнес, ориентируясь на показатель свободного денежного потока (FCF). Последний применяется для расчета экономической эффективности вложений. При помощи данного параметра удается выявить 2 важных фактора, определяющих результативность деятельности компании. В частности, объем свободного денежного потока применяется для анализа следующих обстоятельств:

- объем средств, которые компания может выделить в качестве дивидендных выплат держателям акций;

- способность компании своевременно погашать долговые обязательства;

- наличие возможности у компаний выкупать ранее выпущенные акции.

Как показывает практика, показатель чистой прибыли у компании может быть положительным при отрицательном денежным потоке. Такие результаты деятельности свидетельствуют о неэффективности проводимой финансовой политики. То есть данное сочетание указывает на то, что компания не приносит денег. Поэтому, ориентируясь на размер денежного потока, инвесторы и кредиторы получают больше информации об эффективности конкретной организации.

Модель DFC основана на FCF. Данный метод отличается высокой эффективностью применительно к анализу конкретной компании. Также модель используется при оценке отдельных проектов либо активов. С помощью DFC можно определить, способна ли компания генерировать денежный поток.

Чтобы провести такой анализ, параметр FCF рассчитывается с дисконтом. То есть при определении размера будущих денежных потоков данный показатель приводят к значениям, которые компания демонстрирует в настоящем. Для этого используют специальную ставку, определяемую на основании текущей доходности бизнеса либо отдельной ценной бумаги.

В рамках рассматриваемой модели оценка проводится с учетом стоимости:

- «Северстали» (расчет проводится с использованием всего собственного капитала и заемных средств);

- капитала компании без учета заимствованных средств.

В основном в рамках рассматриваемой модели используется второй показатель (обозначается как FCFF).

В связи с тем что размер дисконта бывает разным (причем параметр со временем нередко меняется), для понимания особенностей DFC можно использовать в качестве данного показателя средневзвешенную стоимость капитала (WACC). В этот параметр входят:

- общая стоимость задолженности компании перед всеми кредиторами;

- размер акционерного капитала.

Алгоритм расчета справедливой стоимости акции

Для расчета данного показателя рекомендуется применять DFC, рассчитанный в двух периодах. Такая модель учитывает:

- размер промежуточного финансового потока в выбранном временном отрезке;

- объем денежных средств после наступления периода, когда компания начинает демонстрировать стабильный рост.

Во втором случае применяется так называемый метод расчета терминальной стоимости (TV).

Для получения объективной цены компании в рамках модели DCF нужно необходимо сначала определить, сколько сейчас стоит выбранный бизнес, и размер ставки для расчета дисконта для денежных потоков. Далее составляется прогноз изменения FCF. После этого рассчитываются характер движения ставки дисконтирования, терминальной и справедливой стоимости компании (в том числе и отдельной акции).

Для проведения анализа необходимы следующие показатели:

- отчет о прибылях и убытках;

- баланс;

- отчет о движении денег.

Для понимания особенностей модели DCF можно в качестве примера рассмотреть компанию «Северсталь», которая публикует финансовую отчетность по стандарту МФСО, отражая прибыли и убытки в долларах.

Алгоритм расчета реальной стоимости бизнеса

Данный показатель определяется как сумма:

- общей капитализации;

- долей, которые не находятся в собственности компании;

- рыночной цены всех обязательств перед кредиторами.

В расчете текущей стоимости не принимаются во внимание любые денежные средства, в том числе и их эквиваленты.

Рыночная капитализация — это совокупная стоимость всех акций (получается путем умножения цены одной акции на количество выпущенных бумаг). Под чистым долгом понимаются:

- долгосрочная задолженность;

- долг, который нужно погасить в течение года;

- финансовый лизинг.

Проведенный расчет на основании данных финансовой отчетности «Северстали» показал следующую стоимость компании:

Алгоритм расчета размера дисконта

Этот показатель рассчитывается по следующей формуле:

Доля собственного и заемного капитала рассчитывается по формуле (заемный капитал)/ (заемный капитал + собственный капитал). Исходя из данных отчетности «Северстали», получается, что данный показатель у компании составляет 85,7%. Соответственно, доля заемного капитала равна 14,3%.

Алгоритм расчета стоимости всех акций

Чтобы определить требуемую доходность инвестирования в акции, можно воспользоваться моделью ценообразования финансовых активов (CAPM). Данный показатель рассчитывается как сумма размера риска (в качестве примера взята ставка в 2,7%), Country premium и результат умножения коэффициента дисконтирования и премии за риск.

Последний параметр можно рассчитать самостоятельно. Но для примера будет взят показатель, который предоставила одна независимая консалтинговая компания, пользующаяся высоким авторитетом в кругах американских аналитиков. В данном случае этот параметр равен 5%.

В качестве бета-коэффициента взят параметр 0,9. Этот показатель также был взят у одного авторитетного аналитика и рассмотрен только в качестве примера. Инвесторы могут самостоятельно выбирать подходящий для конкретного случая бета-коэффициент.

В связи со спецификой рассматриваемой компании необходимо провести корректировку бета-коэффициента. Для этого применяется формула:

![]()

Указанный коэффициент равен 1,02. После подставления всех показателей в приведенную формулу получается, что стоимость акционерного капитала составляет 10,8% (2,7%+1,02*5%+2,88%).

Алгоритм расчета размера долговых обязательств

Для расчета данного параметра часто применяют следующий метод: берется каждый кредит по отдельности. После этого необходимо получить сумму всех доходов к погашению процентов по задолженности. Кроме того, в этой формуле учитываются выплаты по ранее выпущенным бондам. В рамках данной процедуры также необходимо определить доли в общем долге.

Но для упрощения понимания принципа расчета этого параметра можно взять из отчета «Северстали» сумму, которая показывает, сколько компания платит для погашения задолженности, и разделить показатель на общую сумму кредита. С учетом сказанного, получается, что стоимость капитала, который компания заняла у сторонних организаций и частных лиц, составляет 7,2%.

Кроме того, средневзвешенная цена капитала (WACC) у «Северстали» равна 10,1%. В рамках рассматриваемого примера размер налоговой ставки был взят за 2017 год. Поделив этот параметр на размер прибыли до уплаты налогов (EBT), получаются 23,2%.

Алгоритм составления прогноза будущих денежных потоков (UFCF)

Для расчета UFCF необходимо выяснить следующие параметры:

- размер прибыли до внесения налоговых отчислений и уплаты кредита;

- размер налоговых отчислений;

- расходы на обновление оборудования (амортизацию);

- затраты на капитальное строительство и обновление оборудования;

- изменение оборотного капитала.

Чтобы определить размер свободных денежных потоков, нужно определить каждый из указанных параметров по отдельности. Вначале необходимо спрогнозировать выручку, для чего применяется один из следующих методов:

- Прогноз, учитывающих скорость роста компании. Он выстраивается на предположении, что в будущем развитие будет идти стабильными темпами. Этот подход применяется в отношении зрелого бизнеса.

- Прогноз на драйверах. В этом случае учитывается множество факторов, влияющих на финансовые показатели (стоимость продукции, количество клиентов и так далее). Такой прогноз сложен в составлении, но дает более точные результаты.

Применительно к рассматриваемой компании подходит первый метод. Использовать второй вариант не целесообразно, так как в этом случае потребуется подобрать все ключевые факторы, влияющие на финансовую деятельность бизнеса.

Для прогнозирования денежных потоков необходимо взять показатели изменения выручки, EBITDA и маржу валовой прибыли в период с 2010 по 2017 годы (сведены в таблицу).

С учетом приведенных значений получается, что размер выручки «Северстали» ежегодно увеличивается на 1,4%. Для расчета EBITDA и валовой прибыли в рамках рассматриваемого примера будет учитываться средняя маржа. В итоге получаются следующие показатели:

Для расчета размера денежных потоков потребуется показатель EBIT, который можно получить, если из EBIDTA вычесть амортизационные расходы.

Для расчета размера налогов в рамках рассматриваемого примера взята следующая формула: Tax Rate*(EBIT— Interest Expense); процентные расходы — постоянные. Последний показатель, согласно отчету за 2017 год, составляет 151 миллион долларов. Расчет налогов приведен в таблице.

Размер капитальных расходов (CapEx) указан в отчете о движении средств. Для прогнозирования изменения данного показателя используется оценка усредненной доли в выручке.

В рамках рассматриваемого примера размер капитальных расходов взят на уровне 700-800 миллионов долларов. Эти деньги, согласно опубликованному отчету, «Северсталь» планировала потратить на модернизацию производства в 2018-2019 годах.

Также для определения размера потока денежных средств необходим показатель изменения оборотного капитала, который можно рассчитать по следующей формуле:

Change NWC = Change (Inventory + Accounts Receivable + Prepaid Expenses + Other Current Assets— Accounts Payable— Accrued Expenses— Other Current Liabilities).

Приведенная формула показывает, что снижение денежного потока происходит на фоне увеличения дебиторской задолженности и объемов запасов, а рост — при кредиторской.

Характер изменения оборотного капитала определяется на основании полученной выручки (Revenue) либо себестоимости (COGS) выпускаемой продукции. Далее необходимо определить, какой процент от Revenue приходится на:

- кредитную задолженность третьих лиц, которые те должны выплатить «Северстали»;

- объем складских запасов;

- расходы на ближайшие несколько месяцев (лет);

- иные текущие активы.

Себестоимость продукции в рамках рассматриваемой модели связана с показателями кредиторской задолженности и накопленных обязательств. Используя полученные параметры, можно составить прогноз по изменениям операционных активов. Также следует проанализировать возможные повышения и снижения объема обязательств, применяя средние показатели.

После этого рассчитываются изменения операционных активов и обязательств в двух периодах: историческом и прогнозируемом. Полученные в итоге значения нужно подставить в приведенную формулу, получив таким образом расчет изменения оборотного капитала.

После этого рассчитывается размер денежного потока по формуле: (Прибыль до внесения платы по кредитам и уплаты налогов) — (Налоги) + (Расходы на амортизацию) — (Капитальные расходы). К полученному показателю нужно прибавить также показатель изменения оборотного капитала.

Справедливая цена актива

После завершения описанных действий необходимо выполнить следующее:

- Применить ставку дисконтирования к компании, чтобы получить реальную стоимость. Для этого можно воспользоваться функцией ЧПС в Exel. Исходя из приведенных данных, получается, что реальная стоимость «Северстали» составляет 4057,7 миллиона долларов.

- Определить стоимость в прогнозируемом периоде. Для этого можно воспользоваться упрощенной формулой EV/EBIDTA, где EV рассчитывается как (1+WACC)^5, а EBIDTA берется за последний отчетный период. Стоимость «Северстали» составляет 8578,5 миллиона долларов.

Сложив полученные показатели, можно получить общую стоимость компании — 12631 миллионов долларов. Но для получения справедливой оценки необходимо из указанной суммы вычесть чистый долг и цену всех неконтролируемых долей. В итоге стоимость акционерного капитала «Северстали» составит 11566 миллионов долларов, а одной акции — 13,8 доллара.

В связи с тем что указанные показатели меняются в зависимости от используемого мультипликатора (в приведенной выше формуле это EV) и ставки дисконтирования, после проведенных расчетов необходимо составить таблицу чувствительности. В ней учитываются как увеличение, так и уменьшение данных параметров.

Итоги

Рассмотренная модель DCF отличается следующими достоинствами:

- позволяет подробно проанализировать финансовые результаты компании;

- не требует сравнительного анализа с другими отраслевыми компаниями;

- позволяет получить информацию о реальных финансовых потоках, что важно для инвестора;

- отличается гибкостью, то есть позволяет составлять прогнозы в зависимости от изменения ключевых факторов.

Из недостатков данной модели можно выделить следующее:

- для проведения расчетов необходимо вводить множество допущений и применять прогнозы, составленные на основе оценочных суждений;

- сложна в применении, так как требует расчета множества параметров.

Кроме того, столь детализированный анализ, который применяется в рамках данной модели, заставляет инвестора чувствовать себя увереннее. Из-за этого тот утрачивает способность учитывать все возможные риски, что может привести к потере вложений.

Несмотря на сказанное, модель DCF отличается высокой эффективностью, так как позволяет глубоко изучить деятельность компании, выявить все денежные потоки, выяснить разные аспекты производства и сбыта и другие факторы, определяющие реальную цену акции. Этот инструмент можно использовать для составления долгосрочных прогнозов развития бизнеса. По сути, данная модель — это один из методов, применяемых аналитиками, специализирующихся на оценке компаний.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Капитализация – показатель, который часто применяется при оценке акций, анализе финансового состояния предприятия или при сравнении компаний на бирже. Выясним в статье, что значит капитализация простыми словами, зачем она нужна и как правильно рассчитывается данный коэффициент.

Что такое капитализация компании

Капитализация компании – это, простым языком, рыночная стоимость предприятия. Представляет собой произведение количества акций компании на их текущую стоимость. Это показатель, который формируется под влиянием фондового рынка и постоянно изменяется.

Рыночная капитализация акционерного общества не всегда отражает действительное положение дел в компании. Проблема заключается в том, что данный экономический показатель часто зависит от ожиданий инвестора и спекуляций на рынке, при этом может совсем не замечать внутренних проблем фирмы.

Самый известный пример подобного искажения реальности – ситуация с мировыми IT-компаниями в 1990-х годах. Капитализация рынка доткомов в США достигала миллиардов долларов, но по факту эти акционерные компании были убыточными. Высокая стоимость их ценных бумаг держалась только на убеждениях инвесторов, что в будущем интернет станет незаменимой частью жизни каждого человека, но финансовой отчетностью данные мнения не подтверждались. Как итог, образовался экономический пузырь, который лопнул 10 марта 2000 года, когда американский индекс NASDAQ за один торговый день рухнул в полтора раза.

Формула расчета с примером

Самая простая формула рыночной капитализации выглядит следующим образом:

Капитализация = Цена акции х кол-во акций в обращении

Важный аспект. Если у компании есть одновременно и обыкновенные, и привилегированные ценные бумаги, то формула расчета будет немного усложненной:

Капитализация = Цена обык. акции х кол-во обык. акций в обращении + цена прив. акции х кол-во прив. акций в обращении.

Если у компании торгуются обыкновенные и привилегированные акции, сначала считается общая рыночная капитализация по каждому типу ценных бумаг, затем суммируются результаты. Для инвестора будет грубой ошибкой, если он пренебрежет этим условием и не будет разделять в расчетах обыкновенные акции с привилегированными.

Итак, как рассчитать капитализацию компании? Возьмем для примера Сбербанк.

У компании торгуются два типа акций (обыкновенные и привилегированные). Поэтому для расчета стоимости ее бизнеса воспользуемся второй формулой.

- Цена обык. акции = 108,55 руб. (на 6 октября 2022 г.)

- Кол-во обык. акций = 21 586 948 тыс. шт.

- Цена прив. акции = 105,03 руб. (на 6 октября 2022 г.)

- Кол-во прив. акций = 1 000 000 тыс. шт.

Капитализация Сбербанка = 108,55 руб. х 21 586 948 тыс. шт. + 105,03 руб. х 1 000 000 тыс. шт. = 2 343 263 205 тыс. руб. + 105 030 000 тыс. руб. = 2 448 293 205 тыс. руб.

Исходя из расчетов, можно сказать, что стоимость Сбербанка сегодня достигает отметки почти в 2,5 трлн руб.

Что влияет на капитализацию компании

Капитализация компании базируется на основе двух показателей – количестве акций в обращении и рыночной стоимости каждой бумаги. Разберем их более подробно.

Количество акций в обращении

Их число периодически может меняться. Компания имеет право провести обратный выкуп акций, дополнительную эмиссию, дробление бумаг и т. д. Соответственно, изменяя число ценных бумаг, компания корректирует стоимость своего бизнеса при условии, что цена акции остается неизменной.

Рыночная стоимость акций

Это в первую очередь волатильный показатель, котировки которого ежедневно то растут, то снижаются. На их стоимость может влиять все что угодно: показатели финансовой отчетности, ожидания инвесторов, политическая напряженность, экономический кризис, бурный рост смежной отрасли или даже смена генерального директора в компании. В общем, любая положительная новость, которая хоть немного касается компании, поднимает стоимость ее акций на бирже, а любая плохая новость снижает цену бумаги.

Виды компаний на рынке

Когда говорят, что компания Apple стоит дороже компании Amazon, то имеют в виду, что капитализация «яблока» больше капитализации компании Дж. Безоса. При этом обе компании имеют капитализацию свыше 1 трлн долларов.

В российских реалиях нет ни одной компании, которая могла бы по своей стоимости сравниться с мастодонтами мирового бизнеса. Но при этом нельзя сказать, что у нас нет крупных компаний. Например, для отечественной экономики Газпром – гигант газовой индустрии. Капитализация холдинга сегодня приближается к 100 миллиардам долларов, а его акции считаются «голубыми фишками».

Рассмотрим далее градацию компаний по рыночной капитализации именно на примере российского рынка и выделим их особенности.

Высокой капитализации

Все компании с рыночной капитализацией от 10 млрд долларов входят в первую группу.

Характерные особенности:

- Регулярная выплата дивидендов (ежемесячно, ежеквартально, раз в полгода или ежегодно).

- Стабильные финансовые показатели. В основном все компании с подобным размером капитализации – это лидеры в своей отрасли, входят в состав индекса ММВБ.

- Высокий уровень управленцев. Как правило, подобные предприятия имеют сложную, но хорошо организованную структуру менеджмента, а в состав совета директоров входят руководители с многолетним управленческим опытом.

- Прозрачная финансовая отчетность. Отчеты о прибылях и убытках и другие финансовые документы всегда находятся в открытом доступе, и каждый инвестор может с ними легко ознакомиться.

В период кризисов котировки подобных компаний медленнее падают и быстрее восстанавливаются. Причина этому фактору одна – цены акций больше зависят от фундаментальных показателей, а не от новостного фона и спекулятивного настроения инвесторов.

К российским компаниям с высокой рыночной капитализацией можно отнести Газпром, Сбербанк, ВТБ, Полюс Золото и др.

Средней капитализации

К этой группе причисляют компании с капитализацией от 1 до 10 млрд долларов.

От представителей этой категории характерно ожидать бурный рост стоимости их ценных бумаг, увеличение прибыли и доли на рынке. Акции со средней капитализацией – наиболее универсальная группа для диверсификации финансовых активов, поскольку они обеспечивают соразмерный баланс роста капитала и его сохранения.

Поскольку акции средней капитализации находятся в стадии роста, они считаются менее рискованными, чем компании с малой капитализацией, но более рискованными, чем эмитенты с большой капитализацией.

К компаниям средней рыночной стоимости можно отнести бумаги Ростелекома, ФосАгро, группы ПИК и др.

Малой капитализации

Негласно к этой категории относят всех российских эмитентов с капитализацией до 1 млрд долларов. Как правило, это компании, ориентированные на нишевые рынки или имеющие финансовые трудности.

Эмитенты третьей группы редко приносят своим инвесторам дивиденды и с трудом остаются на рынке в кризисные периоды, но зато их акции обладают наибольшим потенциалом роста. Именно в этой категории часто можно увидеть рост котировок на 100% и более за один финансовый год.

Компании с малой капитализацией в России – «Камаз», «Мечел», «Белуга Групп» и др.

Как используется в инвестициях

Сама по себе капитализация – это ненадежный экономический показатель, который мало что говорит о действительном положении дел компании в своей отрасли. Для получения справедливой инвестиционной оценки предприятия капитализацию следует использовать совместно с другими относительными показателями, которые в совокупности образуют тот или иной инвестиционный мультипликатор. Разберем более подробно наиболее известные финансовые коэффициенты.

Мультипликатор P/E

Мультипликатор P/E – экономический коэффициент, который говорит инвестору о том, как быстро окупаются вложения в данную компанию.

Формула мультипликатора:

Р/Е (Price to Earnings) = рыночная капитализация / чистая прибыль (за год)

Коэффициент Р/Е позволяет найти недооцененные акции компаний, которые имеют потенциал для роста. Другими словами, малые значения P/E сигнализируют о недооцененности предприятия, высокие – о переоцененности.

Для американских акций оптимальным считается значение коэффициента P/E от 15 до 20, а компании с показателем ниже 5 признаются недооцененными.

Для российских акций хорошее значение коэффициента P/E колеблется в пределах от 7 до 10.

Рассчитаем показатель P/E на примере Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Чистая прибыль (за 2021 г.) = 1 200 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/E = 2 448 293 205 тыс. руб. / 1 200 000 000 тыс. руб. = 2,04

Показатель P/E равен 2,04. Таким образом, если цена акции и количество бумаг компании останутся на неизменном уровне, то срок окупаемости бизнеса составит чуть больше двух лет. Это отличный показатель. Поэтому предварительно можно утверждать, что бумаги Сбербанка недооценены и в будущем по ним ожидается рост.

Мультипликатор P/S

Второй по важности экономический показатель – это мультипликатор P/S. Представляет собой отношение рыночной капитализации компании к ее годовой выручке.

Суть коэффициента состоит в следующем: показать, насколько продукция компании востребована на рынке и как быстро окупаются вложения в бизнес (в данном случае коэффициент P/S схож с P/E).

Формула мультипликатора:

P/S = Капитализация / Объем годовой выручки

Для российских акций значение коэффициента от 1 до 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Мультипликатор P/S (Price to Sales) лучше всего подходит для тех отраслей, где выручка последовательно создает соответствующие объемы прибыли или денежного потока. Например, для торговли. При этом для банковского сектора и страховых компаний данный коэффициент некорректен.

Рассчитаем показатель P/S для Магнита (сеть розничных магазинов).

- Капитализация компании = 555 000 000 тыс. руб.

- Годовая выручка = 1 856 000 000 тыс. руб.

Все данные взяты из консолидированной финансовой отчетности за 2021 год.

P/S = 555 000 000 тыс. руб. / 1 856 000 000 тыс. руб. = 0,3

По итогам 2021 года мультипликатор P/S для Магнита составлял 0,3. Это значение говорит инвестору о том, что акции розничной сети недооценены рынком и торгуются на бирже с дисконтом.

Мультипликатор Р/BV

Еще один финансовый показатель на основе капитализации – это мультипликатор P/BV (Price to Book Value). Показывает отношение капитализации к капиталу компании.

Формула мультипликатора P/BV следующая:

P/BV = Капитализация / Собственный капитал

Мультипликатор P/BV предназначен не для оценки прибыльности бизнеса. Его задача – определить, не переплачивает ли инвестор за ценную бумагу. Другими словами, какую часть от собственных вложений получит акционер обратно в случае банкротства предприятия.

- P/BV < 1 – отличное значение. Если компания разорится, инвесторы теоретически могут претендовать на полный возврат своих инвестиций.

- P/BV > 1 – плохое значение. В данном случае на 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если фирма разорится, то не все инвесторы смогут вернуть свои средства в полном объеме.

Именно этот показатель удобно использовать для сравнения банков между собой, потому что активы и пассивы банковского сектора почти всегда соответствуют их рыночной стоимости.

Рассчитаем показатель P/BV для Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Собственный капитал (за 2021 г.) = 5 639 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/BV = 2 448 293 205 тыс. руб. / 5 639 000 000 тыс. руб. = 0,43

Мультипликатор P/BV для Сбербанка равен 0,43. Это достойный показатель для лидера банковского сектора в России. Инвестируя капитал в данный эмитент, потенциальный акционер может быть уверен, что в случае возникновения финансовых трудностей у Сбера он сможет гарантированно (в теории) вернуть все свои вложенные средства.

Капитализация 10 крупнейших компаний мира на 2022 год

В силу постоянной волатильности на рынке капитализация всех компаний ежедневно подвергается изменению. Поэтому теоретически список самых дорогих компаний по капитализации может изменяться с завидной регулярностью. Топ−10 крупнейших предприятий на начало 2022 года выглядит так:

|

Компания |

Страна |

Род деятельности |

Капитализация, млрд $ |

|

Apple |

США |

Электроника, информационные технологии |

2 341 |

|

Microsoft |

США |

Разработка программного обеспечения |

1 920 |

|

Saudi Aramco |

Саудовская Аравия |

Добыча, переработка нефти и газа |

1 870 |

|

Alphabet |

США |

Интернет |

1 479 |

|

Amazon |

США |

Розничная торговля |

1 155 |

|

Tesla |

США |

Автомобилестроение и солнечная энергетика |

746 |

|

Berkshire Hathaway |

США |

Инвестиции |

615 |

|

Johnson&Johnson |

США |

Фармацевтика |

469 |

|

Meta* (Facebook) |

США |

Интернет |

445 |

|

Visa |

США |

Финансы |

437 |

*признана в России экстремистской организацией.

Пальму первенства в рейтинге самых дорогих компаний мира стабильно из года в год удерживает США. Более того, американские компании занимают 9 из 10 мест в нашем рейтинге. Соединенные Штаты – экономическая сверхдержава. Ее отличительная черта – высокая динамика роста американских акций на бычьем рынке и относительная незаменимость доллара при финансовых расчетах.

Подведем итоги

Рыночная капитализация – это один из самых известных финансовых показателей для оценки компаний, акции которых торгуются на фондовой бирже. На основе его значений инвестор может сделать предварительные выводы об эмитенте. Например, сколько сейчас стоит этот бизнес.

В случае применения рыночной капитализации в подсчетах совместно с другими относительными показателями инвестиционная оценка компании будет еще более точной. Так, инвестор может сразу понять, недооценены ли акции компании, прибылен ли бизнес, насколько рискованно вкладывать в эту фирму капитал и т. д.

Однако стоит сразу заверить всех, особенно начинающих инвесторов. Не стоит в своей оценке бизнеса полагаться исключительно на мультипликаторы с капитализацией, потому что высокий уровень капитализации нередко противоречит действительному положению дел внутри компании. Особенно если компания занимается такими модными направлениями, как технологии, финансы или инвестиции. У инвесторов и рынка в целом могут быть завышенные ожидания по поводу успеха эмитента, а это необоснованно толкает вверх котировки компании. Как правило, если компания потом публикует отчетность и итоговые финансовые значения по прибыли не удовлетворяют инвесторов, курсовая стоимость акций резко снижается, так как начинается массовая распродажа этих бумаг.

Рыночная капитализация – это лишь показатель размера бизнеса и не более того. Не стоит бездумно покупать акции гигантов рынка типа Tesla или Apple.

Зачастую компании средней или малой капитализации могут показывать кратный рост стоимости акций, а вот компании большой капитализации с малой вероятностью могут продемонстрировать такой скачок. Поэтому капитализация как способ справедливо оценить бизнес малоэффективна без привлечения к инвестиционному анализу других параметров.

Популярные вопросы

1. Где найти капитализацию компании?

Данные о капитализации компании, количестве ее акций и рыночной стоимости бумаг можно найти на официальных сайтах самих эмитентов (в разделе «Инвесторам»), на сайте Московской биржи или в аналитических сервисах для инвесторов (например, на sMart-lab.ru).

2. Что такое тонкая капитализация?

Тонкая капитализация – это финансовое состояние компании, когда объем заемных средств существенно превышает размер собственного капитала.

3. Что такое капитализация рубля?

Капитализация рубля – это общая стоимость российской валюты, которая официально находится в обращении. Например, в середине 2021 года общая капитализация российского рубля была на уровне 58 трлн рублей.