Поддержкой и одновременно показателем эффективной работы предприятия служит сбалансированный денежный поток, когда денежных притоков достаточно для покрытия всех обязательных расходов (оттоков ДС). Для такого равновесия необходимо четкое планирование движений ДС, что может быть достигнуто только путем их постоянного анализа и мониторинга.

Именно планирование ДДС позволяет не только обеспечивать текущую деятельность компании, но и выделить часть бюджета на ее развитие, постоянно поддерживая конкурентоспособность бизнес-структуры.

Что такое анализ ДДС и для чего он нужен

При оценке ДДС предприятия обычно анализируют и составляют следующие виды стандартных отчетов:

- Бухгалтерская отчетность (баланс – форма 1);

- Отчет о движении денежных средств (ОДДС) или 4 форма – бухгалтерской отчетности;

- БДДС (бюджет о ДДС);

- ББЛ (бюджет по балансовому листу).

Основной отчет анализа ДС – это ОДДС, в одном из методов анализа которого используется в качестве вспомогательного тот же Бухбаланс. К двум последним прибегают при планировании финансовых потоков компании.

ОДДС – отчет о движении (оттоках/притоках) ДС в разрезе трех направлений: операционного, инвестиционного и финансового. Его составляют либо прямым, либо косвенным методом.

- На основании первого ОДДС формируется путем внесения в него всех движений по трем направлениям. Притоки складываются из поступлений ДС, например, выручки от реализаций, пришедших авансов и пр., оттоки – из выбытия ДС, к примеру, оплат за что-либо, возвратов долгов банкам и пр.

Информационной базой для получения аналитики по ДДС является выручка компании. - Следующий метод получения аналитики по ДДС основан на корректировке чистой прибыли посредством вычислений (дельты) статей баланса. Базой для анализа является прибыль (чистый доход) компании.

Проведение анализа указанных видов отчетности с позиции разных методик позволяет сделать выводы, как и куда расходовались ДС компании, а также определить источники их поступления и посмотреть на одни и те же вопросы «под разными углами».

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Для оценки данных отчетности по ДС используют несколько способов:

- горизонтальный;

- вертикальный;

- коэффициентный (факторный);

- план-фактный.

Заметим, если методы анализа – это, скорее, индивидуальные способы построения отчетов (анализ ДДС путем структурирования), то способы анализа – это варианты анализа уже имеющейся отчетности.

- Горизонтальный способ анализа предоставляет возможность оценить объемы прироста или уменьшения потоков ДС в разрезе периодов, сравнивая их с базовым. Производится в суммовом выражении и может быть детализирован до вида операции.

- Вертикальный анализ позволяет производить оценку структуры ДС и их потоков. Чаще всего оценка проводится в разрезе видов деятельности на предприятии (текущих, инвестиционных и финансовых средств).

- Коэффициентный (факторный) анализ позволяет оценить состояние результирующего показателя относительно других факторов (величин). Именно данным способом можно выявить факторы, оказывающие отрицательное влияние на ДДС. Результирующий показатель имеет прямую зависимость от выбора метода анализа: прямого или косвенного. При прямом методе анализа – оценивают чистый денежный поток (ЧДП), а при косвенном – чистый финансовый результат (ЧФР).

- План-фактный анализ позволяет оценить степень исполнения запланированного уровня показателей ДДС путем сопоставления плановых и фактических данных.

Составлять отчетность для анализа ДДС в ручном режиме – довольно трудоемкая и длительная процедура. На сегодняшний день существует множество прикладных решений, позволяющих автоматизировать данный процесс. 1С также предлагает целую линейку автоматизированных систем, где данная функциональность поддерживается. Примеры:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- Финансист_

С целью автоматизации учета движения ДС в программных продуктах 1С с каждой хозяйственной операции сопоставляется вид деятельности через статью движения ДС. Благодаря этому процесс составления (ОДДС) существенно упрощается, и его можно формировать в любой момент времени и на любую дату.

Прямой метод составления отчета ДДС и его анализ

Основан на вычислении сальдо движения отрицательных и положительных денежных потоков посредством кассового метода оценки хозяйственных операций, связанных с ДДС. Расчет согласно косвенному методу аналогичен расчету, используемому в балансовом методе анализа, и вычисляется, как сальдо ДС на начало периода (ДСн.п.) минус оттоки (ОТ) ДС за период плюс притоки ДС (ПР) за период. Получаем сальдо на конец периода (ДС к.п.):

ДСк.п.= ДСн.п. + ПР — ОТ

Именно так происходит построение ОДДС или 4-ой формы баланса, а на основании всех хозяйственных операций по ДДС производятся записи в отчете, которые группируются в разрезе видов деятельности и статей движения ДС.

Порядок анализа на основе ОДДС позволяет оценить финансовую мощность компании и является своеобразным индикатором качества финансово-хозяйственной деятельности.

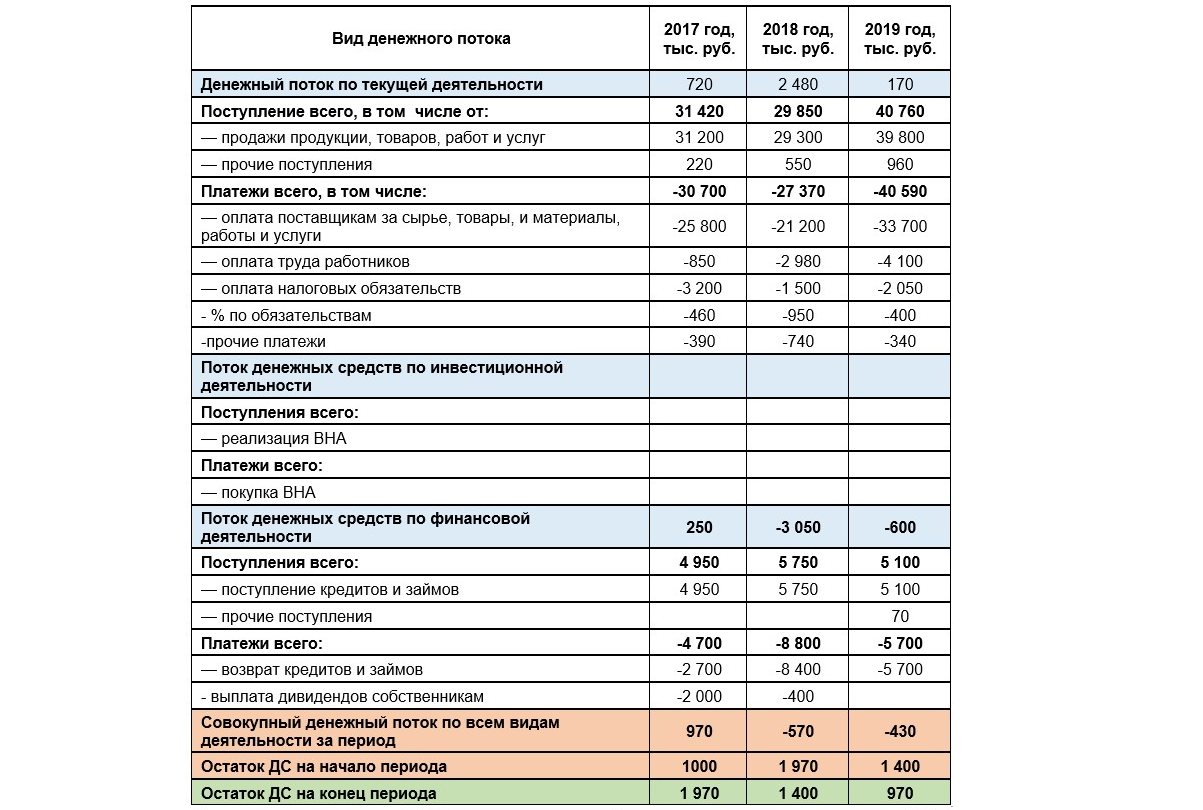

Перед нами отчет ОДДС, составленный на основании движения ДС (наличных и безналичных). Информация в отчет попадает из документов поступления и списания ДС согласно статье движения ДС. Например, поступление оплаты от клиента за товар будет отражено в строке «Поступление всего» раздела «Денежные потоки по текущей деятельности».

Внедрение 1С:ERP 2

Внедрение инновационной системы от 1С:Центра компетенции по ERP-решениям. Проведем бесплатный аудит!

На основе оценки данного ОДДС можно увидеть, что эффективность деятельности предприятия ухудшилась в три раза, а также оно понизило свою платежеспособность: по сравнению с 2017 годом объем совокупного дохода упал на 1540 тыс.рублей в 2018 году, и на 1400 тыс.рублей в 2019 году.

Если оценить изменение в структуре денежных потоков в разрезе видов деятельности, то можно увидеть что снижение объема совокупного денежного дохода произошло в основном из-за отрицательного сальдо, о чем свидетельствует финансовый анализ деятельности компании. Так как для покрытия кассовых разрывов привлекались заемные ДС, возникли дополнительные расходы в виде % по долговым обязательствам.

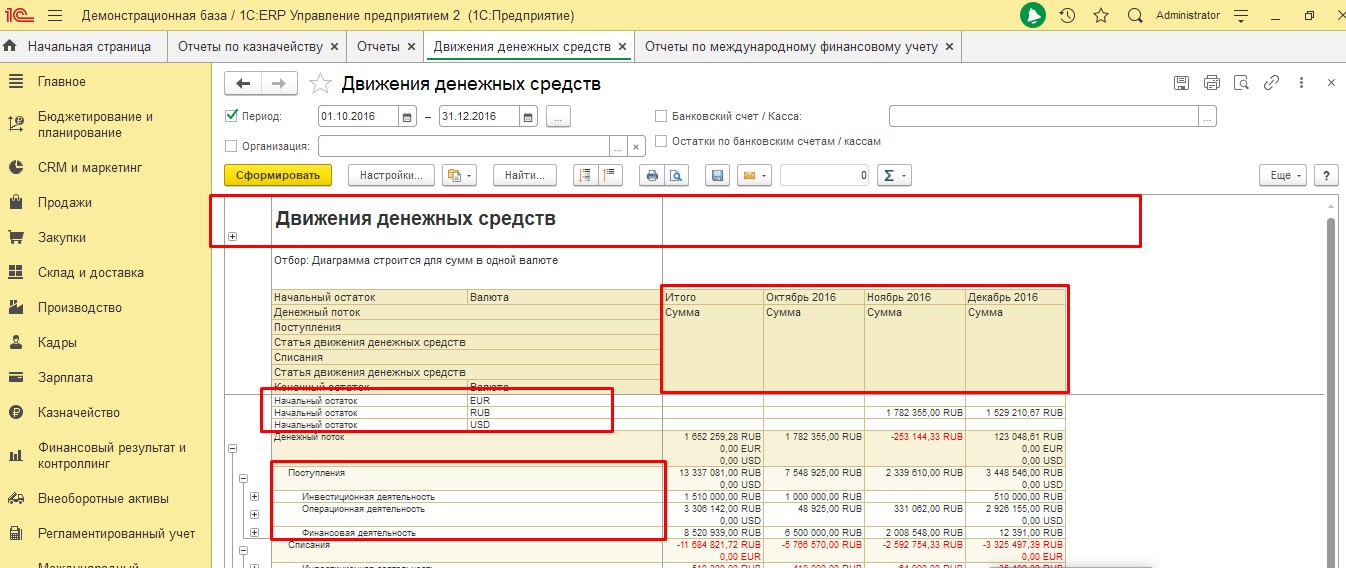

Применяя вертикальный анализ, при анализе отчетов, составленных прямым методом, можно проанализировать приход и расход ДС, чистые денежные потоки в разрезе видов деятельности компании, а также какой из этих видов более выгоден для компании экономически. В 1С:ERP есть несколько видов отчетов.

Отчет, изображенный выше, составляется прямым методом. Используя данный отчет можно проанализировать денежные средства в валютах, которые использует компания в различных временных периодах. Отчет позволяет сгруппировать показатели по видам деятельности, притокам и оттокам. Каждый вид деятельности можно проанализировать по статье движения денежных средств.

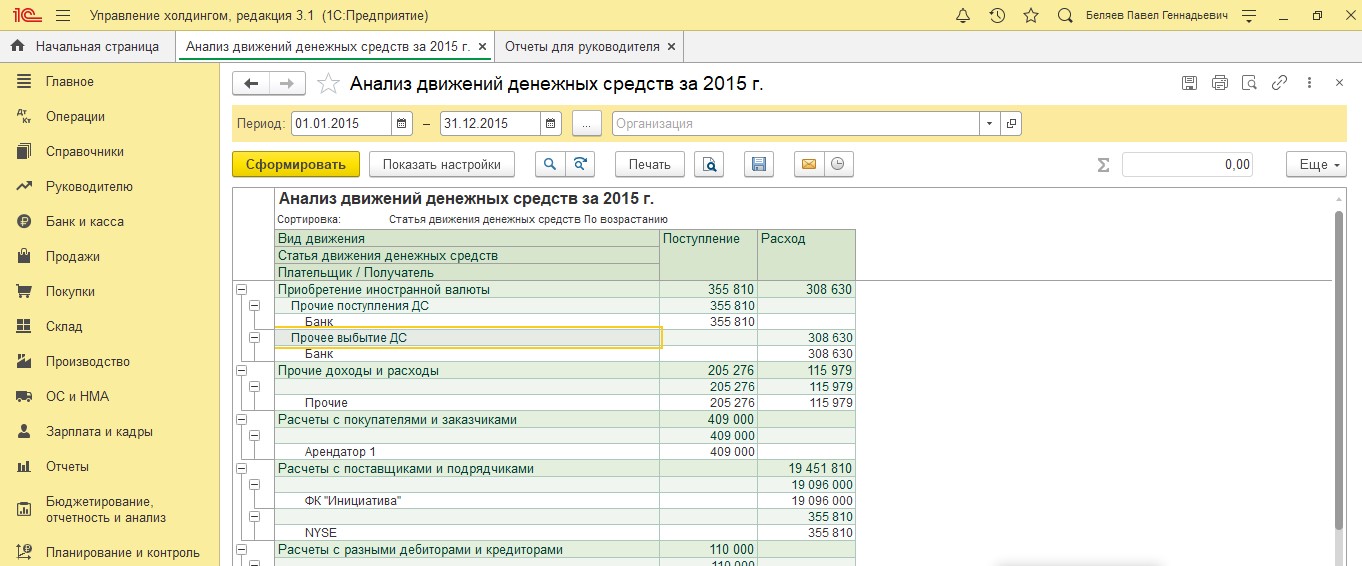

В 1С:УХ в отчете «Анализ ДДС» можно провести анализ поступлений и расходов по видам деятельности в разрезе статей ДДС и контрагентов.

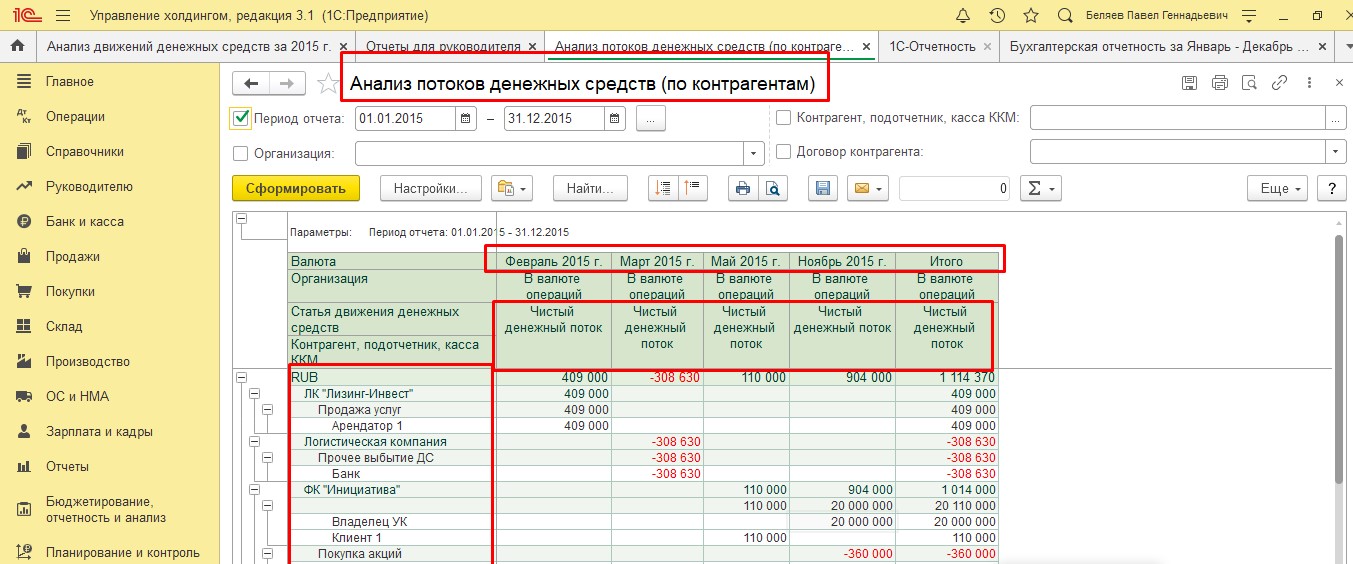

Используя горизонтальный метод анализа отчетов ДДС, составленных прямым методом, можно оценить увеличение или уменьшение притоков и оттоков ДС. Показатели отчета можно анализировать, сравнивая различные периоды. В отчете «Анализ потоков средств» можно проводить горизонтальный анализ в разрезе:

- валют;

- контрагентов;

- притоков, оттоков, чистых денежных потоков;

- статей ДДС;

- организаций.

В данном отчете можно отдельно проанализировать притоки, оттоки и чистые денежные потоки по периодам. Отчет очень удобен тем, что отрицательные денежные потоки формируются красным цветом.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

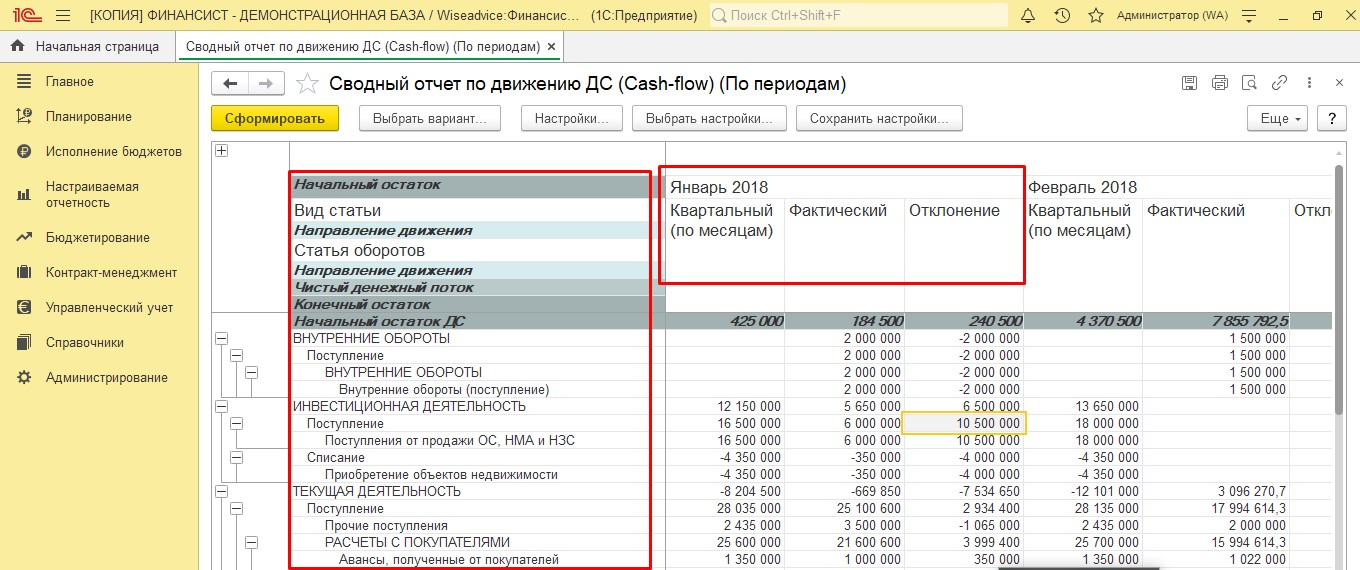

В программном продукте WA:Финансист для этих целей можно воспользоваться отчетом «Сводный отчет по движению ДС (Cash-flow)». Он строится прямым методом и позволяет провести вертикальный и горизонтальный анализ по периодам в разрезе многих показателей. Отчет формируется классическим методом по статьям оборотов, по видам деятельности, с указанием начального и конечного остатка, с расчетом чистого денежного потока, позволяя проводить план-фактный анализ с расчетом отклонений плановых показателей от фактических.

Косвенный метод составления отчета ДДС и его анализ

Данная методика применима только к оценке операционного контура. В ее основе лежит установка взаимосвязи объема чистого доходарасхода (ЧД) дельтой (изменением — ∆) остатков ДС, между оборотным капиталом и чистой прибылью/убытком компании, а также понимание, почему при наличии прибыли в компании есть нехватка ДС.

Оценка посредством косвенного метода производится как определение величины ЧД от операционной деятельности и амортизационных отчислений (АМ), скорректированной на величину дельты кредиторской (КЗ) и дебиторской (ДЗ) задолженностей и запасов производства (ЗПпр).

Для вычисления дельты (изменения) величины оборотных и внеоборотных активов здесь используют:

- Бухбаланс;

- Отчет о фин.результатах;

- Расшифровки к отчетности.

Согласно формуле производится расчет изменения ДС при оценке ДДС косвенным методом:

∆ДС=ЧД (убыток)-АМ+∆КЗ-∆ДЗ-∆ ЗПпр

В системах 1С:ERP, 1С:УХ, 1С:Финансисит косвенный метод использует механизм стандартных (регламентированных) отчетов, ОДДС, ББЛ и БДДС. Рассмотрим построение ОДДС (раздел «ПлатежиПоступления по текущей деятельности»).

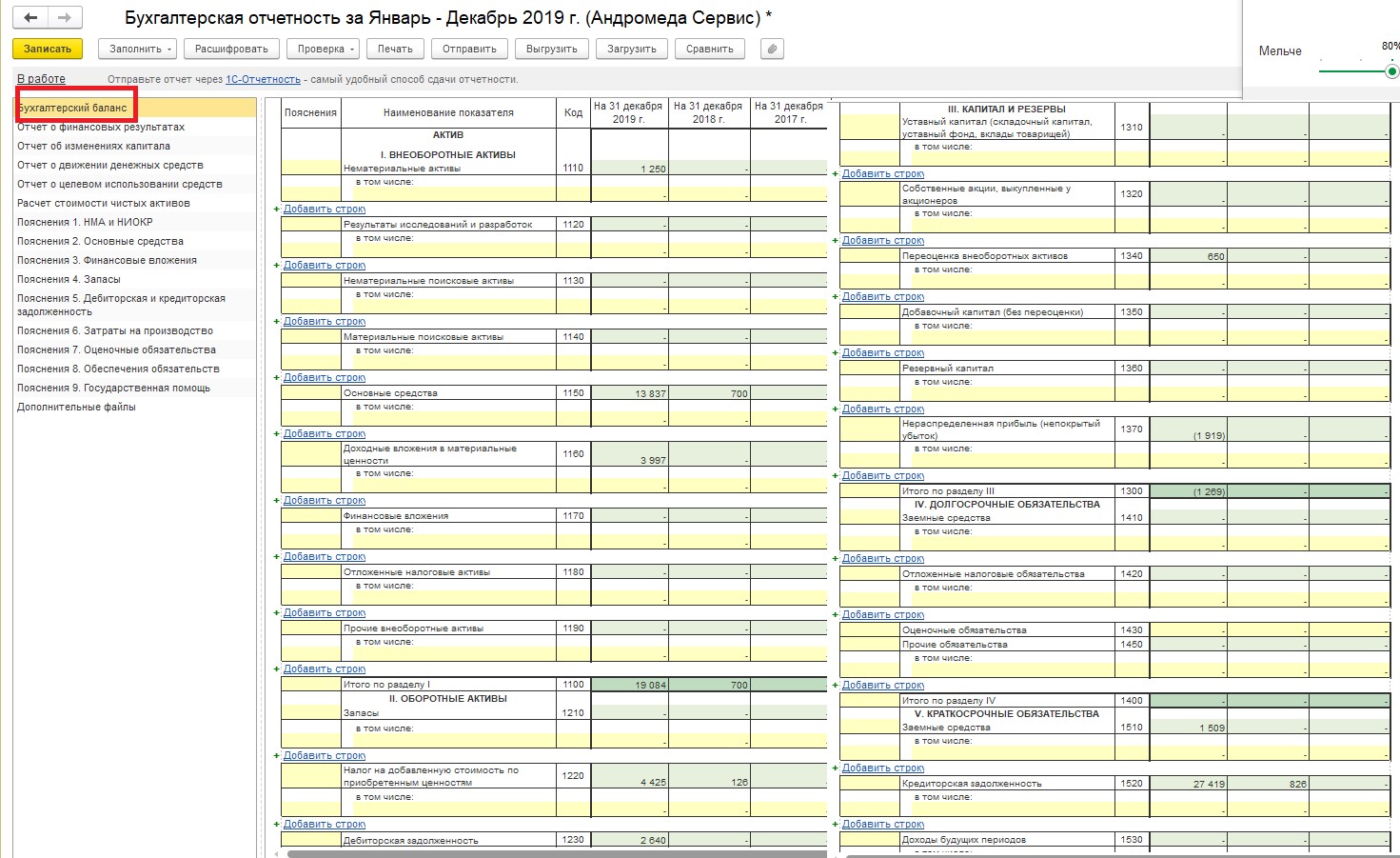

- На основании данных бухгалтерской отчетности (Форма – 1, бухгалтерский баланс) вычисляем изменение объема ДДС в разрезе статей баланса.

- С помощью бухгалтерской отчетности (раздел «Регламентированный учет» — «Регламентированные отчеты» в 1С:ERP) вручную производим вычисление ∆ показателей актива и пассива баланса посредством формул, указанных выше.

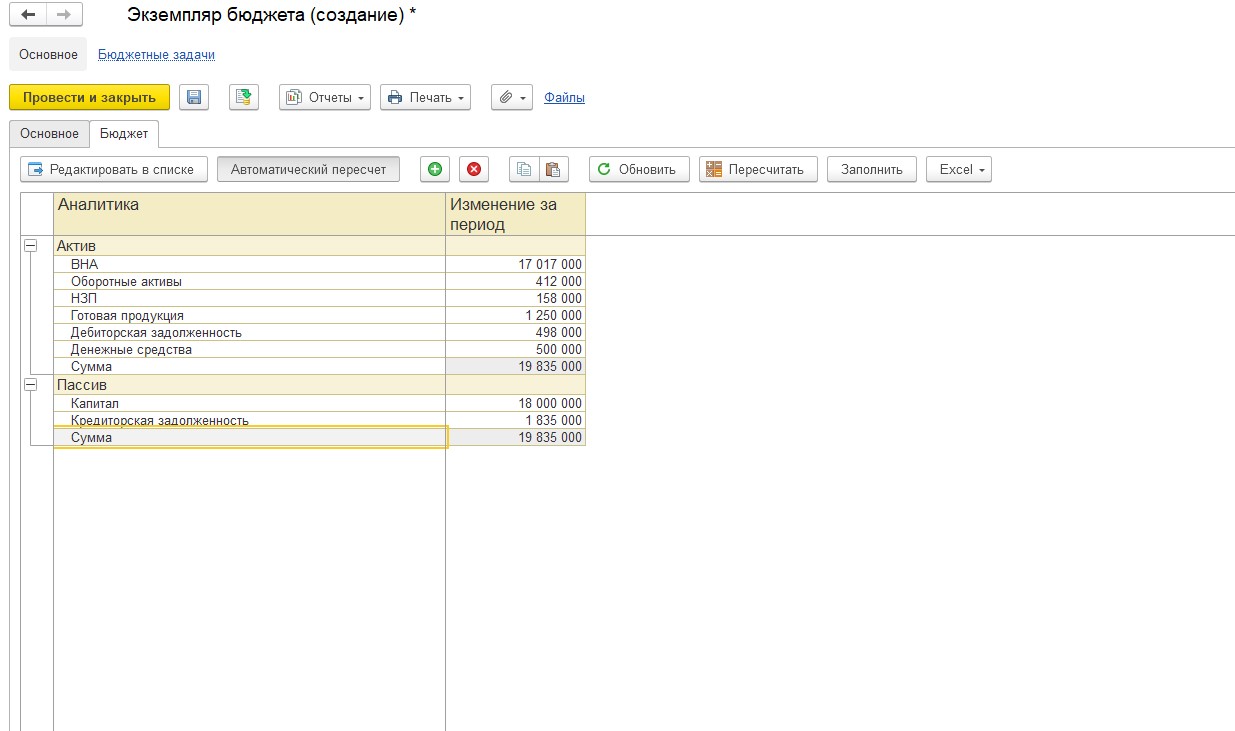

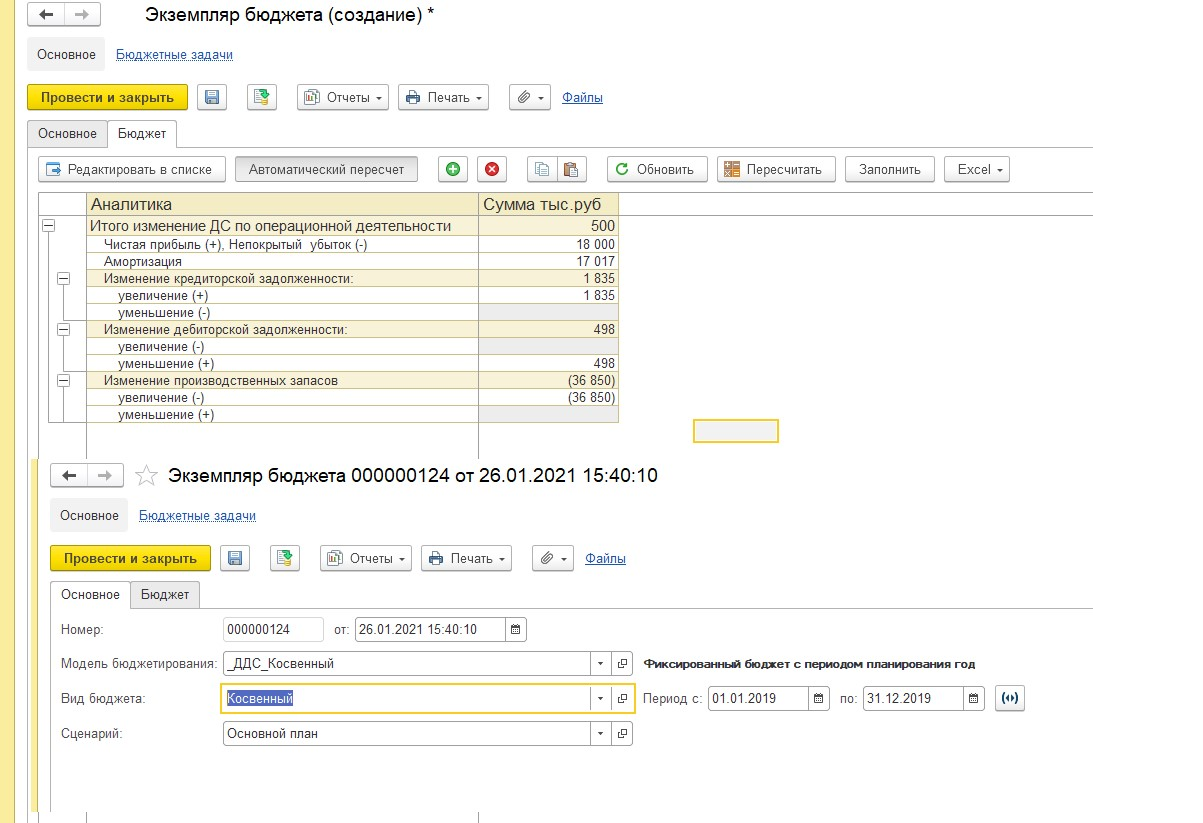

Для фиксации результата можно вручную заполнить итоговую таблицу с результатами вычислений. Для автоматического расчета дельты показателей настраивается документ «Экземпляр бюджета» раздела «Бюджетирования и планирования», который заполняется согласно фактическим данным.

На основании полученных данных можно заполнить уже сам отчет ОДДС. Например, сумма из строка «Капитал» 18 000 тыс.рублей перейдет в строку «Чистая прибыль (+); Непокрытый убыток (-) – с положительным знаком. Аналогично распределяем все остальные данные. На основании полученной информации составляется отчет ДДС по операционному контуру.

Заполнив ОДДС, мы поняли, что изменение величины ДС за период составило 500 т.р., что сопоставимо с данными бухгалтерии. Посредством подсистемы «Бюджетирования» можно планировать движение ДС и получать информацию о фактических данных, а также производить план-фактный анализ движения ДС. В 1С:УХ и 1С:Финансист предусмотрены аналогичные механизмы анализа ДДС косвенным методом – регламентированные отчеты в рамках подсистем бюджетирования и планирования.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Коэффициенты, применяемые при анализе ДДС

Для анализа ДДС применяется ряд коэффициентов. В рамках анализа коэффициентов денежных потоков происходит сравнение базисных значений коэффициентов и значений, которые получились при расчетах. Есть много коэффициентов, которые используются при анализе ДДС. В этой статье перечислим самые основные:

- Коэффициент достаточности чистого денежного потока помогает определить достаточность собственных ДС для погашения обязательств. Данный коэффициент не имеет норматива, но чем выше значение этого коэффициента, тем больше возможность предприятия осуществлять деятельность за счет собственных ДС. Этот коэффициент можно рассчитать по формуле:

Чистый денежный поток/(Выплаты по кредитам и займам + Дивиденды + Изменение запасов за период)

- Коэффициент платежеспособности показывает, сможет ли предприятие обеспечить свою деятельность за счет притоков по компании или нет.

Нормативное значение этого коэффициента ≥1.

Коэффициент платежеспособности = Притоки ДС /Оттоки ДС

- Интервал самофинансирования показывает, в течение которого времени организация может вести хозяйственную деятельность за счет собственных средств. Этот показатель рассчитывается в днях. Формула расчета этого коэффициента:

Интервал самофинансирования = Средний остаток денежных средств за определенный период + Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения / Среднедневной остаток ДС

Различия между методиками составления и анализа отчетов ДДС

Максимально распространены и привычны для пользователей и финансистов отчеты ДДС, составленные прямым методом, поскольку он используется в отчетности РСБУ.

Он очень точно отражает деление ДДС по видам деятельности, но его минус – он не устанавливает связи между движениями денег и результатом бизнеса (чистой прибылью или убытком).

Применение косвенного метода на практике – явление более редкое. При этом он позволяет проследить связь между движениями денег и модификацией оборотного капитала, иллюстрируя связи потоков и результатов. Также с его помощью можно установить, что именно оказало существенное влияние на оттоки и откуда были наибольшие притоки.

Анализируя отчеты, составленные разными методами, вероятнее всего вы получите наиболее полную картину по ДС в динамике. А для целостности представления не помешает воспользоваться еще и факторным анализом с расчетом ключевых коэффициентов, которые каждая компания сможет подобрать для себя самостоятельно.

Таким образом, прикладные решения 1С позволяют качественно и быстро выполнять основы не виды анализа ДС. Автоматизация данного процесса позволяет ускорить процесс и уменьшить трудозатраты на составление отчетности и, что особенно важно, минимизировать количество возможных ошибок.

Расчет среднего остатка средств на расчетном счете

|

Календарный |

Остаток |

Период |

|

|

01.01-09.01 |

100 |

9 |

900 |

|

10.01-14.01 |

350 |

5 |

1750 |

|

15.01-17.01 |

335 |

3 |

1005 |

|

18.01-24.01 |

155 |

7 |

1085 |

|

25.01-31.01 |

575 |

7 |

4025 |

|

Итого |

— |

31 |

8765 |

Исходя

из данных табл. 11, имеем:

![]() тыс. руб.

тыс. руб.

Рассмотренный

метод расчета среднего уровня моментного

динамического ряда является наиболее

точным.

-

Однако

не всегда имеется информация об изменении

уровня моментного ряда внутри

рассматриваемого временного промежутка.

В этом случае средний уровень моментного

ряда динамики определяется приближенно

как средняя арифметическая взвешенная

из парных смежных средних:

![]() ,

,

где

![]() — смежные парные средние, найденные как

— смежные парные средние, найденные как

средняя арифметическая простая из двух

рядом стоящих уровней, т.е.

![]() ;

;

![]() — период действия

— период действия

средних

![]() .

.

Пример.

Товарные

запасы в магазине составили: на 01.01 –

60 тыс. руб.; на 01.04 -75; на 01.08 -50; на 01.11 –

62; на 01.01 следующего года – 80 тыс. руб.

Определим среднегодовой товарный запас

в магазине (табл. 12)

Таблица

12

Расчет среднегодового товарного запаса

|

Даты |

|

|

|

|

|

01.01 01.04 01.08 01.11 01.01 |

60 75 50 62 80 |

67,5 62,5 56,0 71,0 |

3 4 3 2 |

202,5 250,0 168,0 142,0 |

|

Итого |

— |

— |

12 |

762,5 |

Величина

![]() отображает средний уровень за определенный

отображает средний уровень за определенный

интервал времени. Так, с 01.01 по 01.04, т.е.

за первый квартал, средний товарный

запас составил 67,5 тыс. руб. (60+75)/2. Исходя

из расчетов таблицы, среднегодовой

остаток товаров в магазине составлял:

![]() тыс. руб.

тыс. руб.

-

Если

интервалы между датами равны, то

рассмотренная ранее средняя арифметическая

взвешенная преобразуется в тождественную

ей среднюю хронологическую:

![]()

![]() .

.

Данная

формула используется, например, для

расчета среднегодовой стоимости

имущества при уплате налога на имущество.

Пример.

На

балансе предприятия числится имущество:

на 01.01 – 800 тыс. руб., на 01.04 – 1000, на 01.07 –

1600, на 01.10 – 1100, на 01.01 следующего года –

1400 тыс. руб. В отличие от предыдущего

примера интервалы между датами равны:

они составляют квартал. Определим

имущество в каждом квартале отдельно:

I

квартал —

![]() ;

;

II

квартал —

![]() ;

;

III

квартал —

![]() ;

;

IV

квартал —

![]() .

.

Далее

считаем, какое имущество действовало

в течение года в рамках любого квартала.

Для этого можно сложить квартальные

средние и поделить их сумму на 4:

.

.

Нетрудно

видеть, что данная формула преобразуется

в среднюю хронологическую, а именно:

![]() тыс. руб.

тыс. руб.

Кроме

среднего уровня, при анализе и

прогнозировании широко используются

средние показатели изменения уровней

ряда, а именно, средний абсолютный

прирост и средний темп роста.

Средний

абсолютный прирост определяется

как средняя арифметическая простая из

цепных приростов:

![]() .

.

Так

как

![]() ,

,

средний абсолютный прирост можно

определять следующим образом:

![]() ,

,

где

![]() — последний уровень динамического ряда;

— последний уровень динамического ряда;![]() — уровень, взятый за базу сравнения.

— уровень, взятый за базу сравнения.

Применительно

к данным табл. 10 мы имеем:

![]() тыс. шт.,

тыс. шт.,

или,

иначе,

![]() тыс. шт.,

тыс. шт.,

т.е. в

среднем ежегодно объем произведенной

продукции возрастал на 7,5 тыс. ед.

Для

обобщения характеристики интенсивности

роста рассчитывается средний

темп (коэффициент) роста по

средней геометрической простой:

![]() ,

,

где

![]() ,

,![]() ,

,

…,![]() — цепные коэффициенты роста;n

— цепные коэффициенты роста;n

– число цепных коэффициентов роста.

Применим

эту формулу к данным табл. 10:

![]()

Соответственно

средний темп роста составит 125,7%.

Учитывая

взаимосвязь цепных и базисных темпов

роста, средний темп роста можно представить

следующим образом:

![]()

Для

нашего примера имеем:

![]() .

.

В

средней геометрической корень степени

определяется как разность хронологических

дат (1999 – 1995 = 4).

Пример.

Объем

экспорта в Японии характеризуется

следующими данными, млрд. долл.:

|

Годы |

1980 |

1985 |

1992 |

1995 |

|

Объем |

130,44 |

177,16 |

339,89 |

443,12 |

Определим

среднегодовой абсолютный прирост и

темп роста

(табл.

13).

Поскольку

даты представлены здесь не от года к

году, а с интервалами, для расчета средних

показателей динамики, используются

формулы:

![]() — среднегодовой

— среднегодовой

абсолютный прирост;

![]() — среднегодовой

— среднегодовой

коэффициент роста,

где Т

– продолжительность периода.

Таблица

13

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

-

Коммерческий аспект — эффективность системы продаж;

-

Финансовый аспект — зависимость от заемных средств предприятия;

-

Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

-

предприятие накапливает излишек запасов;

-

у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

-

у предприятия увеличивается оборачиваемость складских запасов;

-

увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель — это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами. |

|

Показатели рентабельности |

||||

|

Рентабельность оборотных средств |

Отражает эффективность оборотных средств применения в процессе изготовления продукции |

Чистая прибыль/ оборотные средства |

более 1 |

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием. Отрицательный результат демонстрирует неправильную организацию производства |

|

Рентабельность активов |

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании |

Прибыль за период/ средняя величина активов за период х 100% |

В зависимости от деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%. |

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании |

|

Рентабельность продаж |

Показывает, прибыльная или убыточная деятельность предприятия и определяет долю прибыли в каждом заработанном рубле |

Чистая прибыль/ Выручка х 100% |

Специальных нормативов для рентабельности продаж нет |

Коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Коэффициент свыше 30% говорит о сверхрентабельности. |

|

Рентабельность собственного капитала |

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие |

Чистая прибыль/ Собственный капитал х 100% |

значение коэффициента от 10 до 12% для бизнеса в развитых странах. Для российской экономики считается нормой 20-процентное значение |

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты |

|

Показатели оборачиваемости активов |

||||

|

Оборачиваемость активов |

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов |

Выручка/ Среднегодовая стоимость активов |

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства |

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов. |

|

Оборачиваемость собственного капитала |

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия |

Выручка/ Среднегодовая стоимость капитала |

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения |

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо. Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе. |

|

Оборачиваемость оборотных активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

Выручка/ Среднегодовая стоимость оборотных активов |

Нормативное значение коэффициента не установлено. Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. |

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов |

|

Оборачиваемость материально-производственных запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. |

Себестоимость продаж/ Среднегодовой остаток запасов; или Выручка/ Среднегодовой остаток запасов |

Для показателей оборачиваемости запасов нормативов не существует. |

Высокая оборачиваемость запасов говорит о рациональности их использования. Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

|

|

Оборачиваемость дебиторской задолженности |

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей |

Выручка/ Средний остаток дебиторской задолженности |

Определенного нормативного значения у коэффициента нет |

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность. Снижение значения данного коэффициента говорит о задержке оплаты контрагентов. |

|

Оборачиваемость кредиторской задолженности |

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности |

Покупки /Средняя величина кредиторской задолженности; или Выручка/Средняя величина кредиторской задолженности |

Определенного нормативного значения у коэффициента нет. |

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости. В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. |

|

Рыночные показатели |

||||

|

Прибыль на 1 акцию |

Показывает сколько рублей прибыли компания заработала за период на одну акцию |

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период |

Нормативного значения у коэффициента нет |

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет. |

|

Дивидендный доход |

Показывает окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов |

Годовой дивиденд на акцию/ цена акции х 100% |

Нормативного значения у коэффициента нет |

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия |

|

Коэффициент рыночной (реальной стоимости) предприятия |

Показывает вероятную цену, по которой можно продать предприятие в день его оценки |

Рыночная стоимость предприятия/ балансовая стоимость предприятия |

Нормативного значения у коэффициента нет |

Если значение больше или равно 1, то компания привлекательна для инвестора. |

Бывает, что на счете компании накапливается какая-то сумма денег. Многие предприниматели и собственники теряются, не зная, как верно поступать с этими деньгами. Направить на различные нужды, положить на депозит или оставить на будущие расходы? И сколько денег можно использовать, не опасаясь за финансовую устойчивость? Советы дает финансовый консультант Seeneco – Мария Назарова.

Сколько в деньгах на счете – полученная прибыль?

Остатки денежных средств на счете образуются в результате разницы всех поступлений и выплат. Однако часть поступлений, как правило, – это признанная выручка (то есть платежи, по которым обязательства компании уже выполнены: товары переданы, услуги оказаны и приняты клиентами), а часть – авансы от клиентов, займы, переводы собственных средств и т.д.

К сожалению, многие начинающие предприниматели не часто задаются вопросом, в каком соотношении эти поступления образуют остаток на счете. Тем не менее, очень важно знать, сколько компания получила выручки, а в каком объеме держит на счетах авансовые платежи. Как не ошибиться в оценке, сколько вы заработали, – мы подробно рассказывали в этой статье.

Перед принятием решения об использовании денег на счете вне операционной деятельности обязательно просчитайте, какая часть из средств является прибылью от оказания услуг или продажи товаров, а какая – ваши невыполненные обязательства.

Почему не стоит хранить деньги на расчетном счете компании

Как правило, в устойчиво прибыльной компании на счете ежемесячно накапливаются какая-то сумма в виде прибыли. До того, как эта прибыль утверждена и принято решение о ее использовании, проходит какое-то время (большинство компаний принимают решение об итогах деятельности в годовом периоде). Кроме того, у компании может накапливаться денежная сумма от авансовых платежей. В итоге на расчётном счете может всегда оставаться какая-то денежная масса.

Самый очевидный минус от скапливания на счету крупных сумм – это упущенная выгода. Если у компании на счете остается сумма в 500 000 рублей, а процентная ставка по депозиту, на котором можно разместить свободные средства, составляет 10%, то месячный доход составит 4 166 рублей. Сегодня некоторые банки также предлагают ежемесячное начисление процентов на остаток на расчетном счете, но, как правило, ставка в этом случае будет ниже, чем для срочного депозита.

Второй аспект – это риски. В случае отзыва лицензии у банка, в котором аккумулированы все средства, работа компании полностью останавливается. Деньги ИП застрахованы АСВ, и спустя некоторое время вы сможете получить сумму, не превышающую 1,4 млн. рублей. Но для ООО выплата осуществляется в общем порядке по реестру требований кредиторов, что сводит шансы на возврат денег к нулю. Также есть риски блокировки счета, безакцептного списания в счет задолженности и т.д. Поэтому не стоит хранить большие суммы в одном банке. Можно разбить ее на несколько частей и разместить в разных депозитах.

Третья причина более субъективная по отношению к компании, но ее тоже стоит упомянуть: деньги на расчетном счете подобно наличным в бумажнике быстрее могут уйти на незапланированные траты. Конечно, компания с высоким уровнем финансового управления живет по бюджету и не допускает ненужных расходов. Но в небольших компаниях «спонтанные» траты все-таки возникают. Отсутствие лишних средств на доступном расчетном счете, уменьшает объем таких внеплановых расходов.

Безусловно, уменьшение остатка на расчетном счете требует от компании большего внимания к управлению ликвидностью: нужно аккуратно вести платежный календарь, не допуская кассового разрыва, создавать условия для ускорения притока денежных средств, жестче контролировать расходные операции.

Как посчитать свободные средства?

Чтобы снизить риски нехватки средств для операционной деятельности, нужно определить сумму, которая фактически «не работает», то есть при текущем объеме бизнеса остается постоянно на счете в виде остатка.

Определить остаток на счете, который фактически не используется, просто: нужно сложить минимальные остатки на расчетном счете на каждый день календарного месяца и разделить на количество дней. В итоге у вас получится среднедневной остаток по счету в течение месяца.

Эти деньги лучше не хранить на расчетном счете компании, а перевести на депозитный счет или направить в зависимости от стратегии компании на другие нужды.

При этом важно, чтобы часть денег, которые вы не используете оставалась относительно ликвидна. Эти средства понадобятся компании в случае задержек оплат от клиентов или при непредвиденных срочных расходах.

Какая сумма должны быть доступна? По отношению к производственному бизнесу – это сумма в три размера оборотных средств, в других сферах оперируют суммой равной расходам за три месяца.

Остальные же деньги вы можете смело размещать на срочных пополняемых депозитах, где процент выше. Есть, безусловно, и другие финансовые инструменты, которыми активно пользуются крупные компании. Но они требуют большей финансовой зрелости и опыта. Малому и среднему бизнеса не стоит рассматривать их всерьез.

Распределение и использование прибыли

Описанное выше касается управления остатков денежных средств. Другое дело – прибыль, признанная по итогам деятельности компании. Здесь выбор может быть шире.

В первую очередь, – это может быть дивиденд учредителям, ведь бизнес в конечном счете и функционирует для получения прибыли собственниками. Если вы ИП, то сделать это можно легко в любое время. Если ООО, то согласно решению акционеров в порядке, регламентированном уставом компании. Не забывайте, что с дивиденда, полученного физическом лицом, удерживается налог в 13%.

В некоторых случаях выплата дивиденда может быть частью стратегии управления свободными средствами. Например, они могут быть размещены на вкладе учредителя – физ. лица. В этом случае вклад будет уже точно застрахован агентством по страхованию вкладов. При необходимости собственник может вернуть их в бизнес в качестве займа или внести в уставной капитал.

Другая стратегия – это реинвестирование денег в существующий бизнес. Конечно, вопросы объема инвестиций, их соотношения с накоплениями – это часть не только финансовой, но и общей стратегии компании и зависят от рыночной и конкурентной ситуации.

Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Анализ рисков денежных потоков

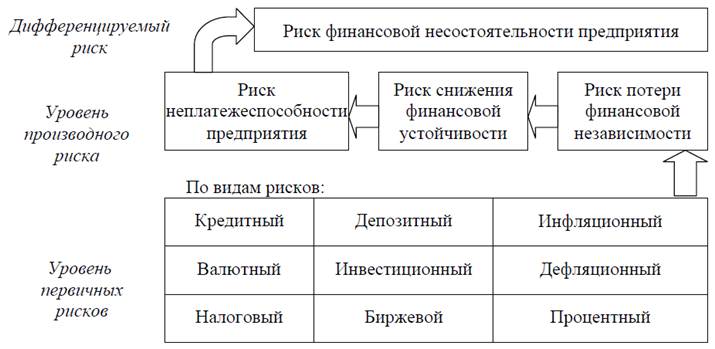

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]