Организационно-экономическая

характеристика предприятия является

актуальной при выполнении дипломной

работы, и в случае оценки деятельности.

Но надо знать, как правильно ее составить.

Обычно необходимо описать компанию или

предприятие, где проходила практика.

Но любая организационно-экономическая

характеристика имеет общие пункты,

которые применимы к любой организации.

Представляем план ее составления.

Для

составления характеристики необходимы

сведения о структуре компании, ее

экономических показателях и юридические

данные.

Первоначально

необходимо сделать краткое описание

предприятия, то есть время его основания,

правовую форму и т.д. Организационно-правовая

форма может быть государственной,

частной, муниципальной, смешанной,

семейной и так далее.

Следующим

этапом идет анализ деятельности

предприятия или нескольких ее направлений,

которые являются основополагающими

для его существования.

Затем

описывают цели работы компании и ее

мощности. При этом учитывают все

обстоятельства (внешние факторы, вид

продукции и ее особенности или характер

оказываемых услуг). Этот пункт, который

включает в себя организационно-экономическая

характеристика предприятия, требует

большой работы и сложного анализа

хозяйственной деятельности.

В

зависимости от требований этот параграф

может несколько отличаться для отдельной

работы или организации. Экономическая

характеристика предприятия содержит

главные показатели работы, финансовые

результаты и т.д.

Характеристика

может состоять из анализа и описания

не только основного производства, а и

его филиалов подсистем и других

подразделений, имеющих к нему отношение.

Особенно это касается современных

крупных предприятий. Это многочисленные

отделы, занимающиеся управлением,

аналитической работой, сбором информации,

распределением финансов и материалов,

производственной деятельностью и

другими видами работ. Все это сложная

организационная структура.

Иногда

организационно-экономическая

характеристика предприятия составляется

для анализа его деятельности и выявления

проблемных зон. От слаженной работы

всех подразделений зависит работа любой

организации. Она должна соответствовать

его целям и условиям производства.

Характеризуя

организационную структуру предприятия,

можно составить ее схему. При этом

описываются функции и обязанности

каждого отдельного подразделения и

звена. Далее следует оценка эффективности

работы каждого из них путем вычисления

соответствующих показателей. При

составлении характеристики нужно

рассмотреть обеспеченность трудовыми

ресурсами. Также оценивается их уровень

подготовки и квалификация. Одним из

важных показателей является текучесть

кадров и ее причины. В заключение дается

оценка эффективности управления

трудовыми ресурсами.

Обычно

персонал подразделяют на обслуживающий

персонал, служащих, рабочих, специалистов

и руководителей. Структура трудовых

ресурсов в основном зависит от соотношения

этих категорий.

Организационно-экономическая

характеристика предприятия должна

содержать и описание стратегии дальнейшего

развития, а также его приспособленность

к современным условиям рынка.

Обязательно

нужно дать оценку состояния деятельности

предприятия, его жизнеспособность или

уровень развития.

Заключительная

часть характеристики содержит анализ

экономической деятельности предприятия,

на основе основных показателей. К

основным критериям относят себестоимость

или текущие затраты, валовую прибыль,

чистую прибыль, экономический эффект

и некоторые другие. Таким образом, можно

дать полную оценку деятельности

предприятия и сделать его полную

организационно-экономическую

характеристику.

2.

Организационно-экономическая

характеристика ООО «Агрофирма

Соревнование»

2.1

Общие сведения об организации

Общество

с ограниченной ответственностью

«Агрофирма Соревнование» начало свою

производственную деятельность с 1 января

2006 г. Зарегистрировано как юридическое

лицо по адресу: Краснодарский край,

Ленинградский район, поселок Первомайский,

ул. Первомайская, 13.

С

момента государственной регистрации

ООО «АФ Соревнование» обладает на праве

собственности обособленным имуществом,

учитываемом на самостоятельном балансе,

имеет расчетный счет в банке. Деятельность

ООО «АФ Соревнование» регулируется

действующим законодательством и уставом

предприятия. Уставный капитал общества

составляет 10000 рублей и разделен на

10000 штук обыкновенных именных акций

одинаковой номинальной стоимостью 1

рубль каждая. Уставный капитал Общества

полностью оплачен. Учредителем является

физическое лицо.

Исследуемое

предприятие является сельскохозяйственным

и осуществляет производственно-хозяйственную

деятельность в целях получения прибыли.

ООО

«АФ Соревнование» имеет на праве аренды

5903 га пашни. Территория

хозяйства расположена в степной зоне,

что способствует хорошим условиям для

производства зерновых, технических,

кормовых культур.

Основным

видом деятельности ООО «АФ Соревнование»

является производство и переработка

сельскохозяйственной продукции.

Постоянный

спрос на сельскохозяйственную продукцию,

высокая рентабельность ряда

сельскохозяйственных культур позволяет

ООО «АФ Соревнование» организовывать

интенсивное животноводство, выпускать

продукцию растениеводства, являющейся

сырьем для продуктов питания первой

необходимости.

В

состав ООО «АФ Соревнование» в настоящее

время входят: две растениеводческие

бригады, комплекс по выращиванию крупного

рогатого скота и две свиноводческие

фермы. В бригадах имеются ремонтные

мастерские, для проведения текущего

ремонта и технического обслуживания

техники.

Все

деловые решения в ООО «АФ Соревнование»

в конечном итоге сводятся к следующим

трем областям: инвестирование ресурсов,

основная хозяйственная деятельность

предприятий через использование этих

ресурсов и обеспечение рационального

сочетания источников финансирования

в целях создания фондов под эти ресурсы.

Земельные

ресурсы в агрофирме в исследуемом

периоде оставались неизменными. Следует

заметить, что в собственности организация

не имеет земли, она арендуется для

осуществления основной

производственно-хозяйственной

деятельности. Между ООО «АФ Соревнование»

и ОАО Племзавод «Соревнование» (после

прекращения процедуры банкротства)

были заключены договора о сотрудничестве,

аренды недвижимого имущества, аренды

сельскохозяйственной техники, автомобилей

и инвентаря. На основании этих договоров

ведется производственная деятельность

ООО «АФ Соревнование».

Несмотря

на то, что хозяйство в основном арендует

движимое и недвижимое имущество, в

собственности ООО «АФ Соревнование»

имеются машины и оборудование, транспортные

средства, рабочий и продуктивный скот.

Так, среднегодовая стоимость основных

средств организации в 2010 г. составляла

31821 тыс.руб., что на 36,7 % выше по сравнению

с 2008 г. и на 4,5% ниже в сравнении с 2009 г.

Если в 2009 г. организацией были приобретены

три единицы тракторов, три зерноуборочных

комбайна, доильная установка ,

пресс-подборщик и др. объекты, то в 2010

г. организация не обновляла основные

средства, в результате с учетом сумм

начисленной амортизации среднегодовая

стоимость объектов сократилась.

Достаточная

обеспеченность сельскохозяйственных

предприятий необходимыми трудовыми

ресурсами, их рациональное использование,

высокий уровень производительности

труда имеют большое значение для

увеличения объёма производства продукции

и повышения эффективности производства.

В частности от обеспеченности хозяйства

трудовыми ресурсами эффективности

производства. В частности, от обеспеченности

хозяйства трудовыми ресурсами и

эффективности их использования зависят

объём и своевременность выполнения

сельскохозяйственных работ, эффективность

использования техники и, как результат

объём производства продукции, её

себестоимость, прибыль и ряд других

экономических показателей.

ООО

«АФ Соревнование» считается малым по

величине рабочих мест хозяйством, так

как, среднегодовая численность работников

в сравнении с другими сельскохозяйственными

производителями на порядок ниже. Успешная

деятельность, результаты работы и

долгосрочная жизнь любого хозяйствующего

субъекта зависит от непрерывной

последовательности разумных решений

руководителя или коллективного органа

управления. Каждое из этих решений в

конечном итоге оказывает воздействие

на улучшение или ухудшение показателей

деятельности предприятия, его результатов.

Реализация

продукции растениеводства и животноводства

осуществля-ется на региональных рынках,

растениеводческой продукции — крупным

трейдерам и переработчикам, животноводческой

– переработчикам, 1/5 валовой продукции

растениеводства идет на собственное

потребление. Отсутствуют собственные

мощности по длительному хранению

продукции растениеводства. Вся продукция

ООО «АФ Соревнование» востребована,

имеет постоянный спрос, при этом спрос

– эластичен. Хозяйство имеет, в части

растениеводства, длительный производственный

цикл (более 12 месяцев), при этом в один

календарный год ведутся работы сразу

трех производственных циклов. Из-за

длительности производственного цикла

предприятие вынуждено кредитоваться

и реализовывать свою продукцию сразу

после уборки.Основными кредиторами

являются: ООО «Агросоюз Донской», ОАО

« Краснодарское», ОАО «Роснефть», ООО

«Промсельмаш».

Предприятие

ведет закупочную деятельность только

при наличии договора поставки и только

с официально зарегистрированными

фирмами, что дает возможность получения

специальных скидок, субсидий из бюджета.

Основными поставщиками товароматериальных

ценностей являются: ОАО «Агропромхимия»

ст. Ленинградская (минеральные удобрения);

ОАО «Роснефть Кубаньнефтепродукт»

(топливо по безналичному расчету с

отсрочкой платежа до 25 числа каждого

месяца); ООО Техцентр «Павловский»

(запасные части с отсрочкой платежа до

30 календарных дней, оплата по безналичному

расчету); ООО «Агротек» (посевной

материал); ООО «Югтехкомплект-Сбыт»

(запасные части, форма оплаты безналичная

на расчетный счет в течении 14 дней); ОАО

«Агро-плюс» (ветеринарные препараты);

ООО «Юг-Ресурс» (запасные части к

автомобилям).

Основными

покупателями ООО «АФ Соревнование»

являются: ОАО «Тимашевский молочный

комбинат» (молоко); ООО «Гольфстрим»

(зерно пшеницы); ОАО «Ленинградский

комбикормовый завод» (зерно фуражное,

бартер на комбикорм).

Рынок

сельскохозяйственной продукции на

настоящем этапе развития является очень

емким, имеющим большое количество групп

потребителей, ориентированных на

производство, на переработку внутри

страны, либо реализацию на экспорт. По

ряду культур, в частности по сое,

подсолнечнику ценообразование происходит

на региональном уровне путем координирования

деятельности переработчиков маслосемян.

Возможности потребления масло семян

местными переработчиками значительно

превышают объем предложения на рынке,

что в свою очередь вызывает острую

конкуренцию за производителя.

Положение

на рынке пшеницы, ячменя во многом

обуславливается тем, что эти культуры

являются социально-значимыми для

регионов, а также пользуются все большим

вниманием экспортеров. Ценовые предложения

во многом зависят от объема предлагаемых

к продаже партий зерна.

Положение

на рынке кукурузы обусловлено возрождением

животноводства в Краснодарском крае и

как следствие появление на рынке крупных

производителей мяса, нуждающихся в

сырье.

Во

многом весь рынок сельскохозяйственной

продукции зависит от таможенно — тарифной

политики государства.

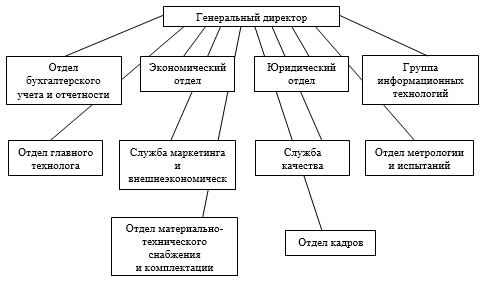

Директор

Зам

Директора

Бухгалтерия

Отдел

кадров

Отдел

материально-технического обеспечения

Производственный

отдел

Агрономический

отдел

Юридический

отдел

Склады

Автопарки

и гаражи

Цеха

основного производства

Цеха

вспомогательного производства

Рабочие

Рисунок-схема

1-Организационная структура ООО «Агрофирма

Соревнование»

Организационная

структура является линейно-функционального

типа. Данный тип структура применяется

в организациях среднего масштаба.

Позволяет обеспечивать максимальную

стабильность в организации. Основное

достоинство-это снижение нагрузки

линейных руководителей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

21.05.20151.79 Mб21курсовая крепышев 2.rtf

- #

- #

- #

- #

- #

- #

Полное (сокращенное) наименование предприятия: Публичное акционерное общество «Дальномер» (ПАО «Дальномер»). Юридический и почтовый адрес: 443000, г. Самара, Московское шоссе, дом 36.

Организационно экономическая характеристика деятельности предприятия

ПАО «Дальномер» предлагает заинтересованным предприятиям и организациям сотрудничество в различных областях на основе использования самого современного испытательного, технологического и обрабатывающего оборудования и наиболее передовых базовых промышленных технологий для производства конкурентоспособной продукции.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

В последнее время, являясь головным по ряду направлений в области РЭП, предприятие выполняет крупные разработки по Государственному оборонному заказу, проводит масштабные работы по реконструкции и техническому перевооружению в рамках ФЦП «Развитие ОПК» и ФЦП «Развитие электронной компонентной базы и радиоэлектроники», активно продвигает разрабатываемую продукцию на отечественные и зарубежные рынки, расширяет спектр оказываемых услуг.

Все структурные подразделения ПАО «Дальномер» являются линейными и образуют вертикальную иерархию (рис. 2.1).

Рис. 2.1. Организационная структура ПАО «Дальномер»

Каждое структурное звено имеет одного руководителя и нескольких подчиненных. Работники подотчетны только своему непосредственному руководителю. Между подразделениями установлены вертикальные линейные связи, в соответствии с которыми руководитель отдает указания своим подчиненным, а подчиненные отчитываются перед ним в своих действиях и результатах работы.

Организационно-экономическая характеристика предприятия ПАО

Преимущества линейной структуры ПАО «Дальномер»:

1. Высокий уровень исполнительской дисциплины за счет четкого распределения полномочий и ответственности в соответствии с закрепленным за менеджером участком работы.

2. Сбалансированность полномочий, предоставляемых менеджеру для осуществления управленческих функций, и ответственности за результаты порученного участка работы.

3. Жесткость и простота построения структуры.

Недостатки линейной структуры ПАО «Дальномер»:

1. Высокие требования к квалификации руководителя. Ввиду отсутствия разделения управленческого труда линейный руководитель выполняет все функции, связанные с управлением торгово-технологическим процессом конкретного подразделения. Для успешной деятельности руководителю необходимо обладать знаниями и практическим опытом работы в области планирования, изучения конъюнктуры рынка, организации торговли, действующего законодательства, обеспечения закупок, организации работы персонала и пр.

2. Ориентация руководителя на решение текущих задач своего подразделения (рост товарооборота, прибыли) в ущерб общей стратегии развития организации. Отсутствие заинтересованности во взаимодействии подразделений, борьба за ограниченные ресурсы.

3. Недостаточная гибкость линейной структуры, обусловленная необходимостью согласования с вышестоящим руководством вопросов, выходящих за рамки компетенции данного руководителя. Это затрудняет процесс принятия оперативных решений в условиях динамичной внешней среды.

4. Наличие жестких требований к исполнению приказов, распоряжений, соблюдению действующих инструкций, правил и норм сковывают инициативу работников.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Штатная численность работающих в 2019 г. составляет 553 человека, списочная численность по состоянию на 31.12.2019 г. – 578 человек, среднесписочная численность – 532 человека.

В таблице 2.1 представлена динамика численности персонала и фонда оплаты труда ПАО «Дальномер» в 2017-2019 гг.

Таблица 2.1

Динамика численности персонала и фонда оплаты труда ПАО «Дальномер» в 2017-2019 гг.

| Наименование |

2017 г. |

2018 г. |

2019 г. |

Темп роста в 2019 г. по сравнению с 2018 г., % |

|

Средняя численность, чел. |

497 |

517 |

532 |

102,9 |

|

Списочная численность, чел. |

566 |

560 |

578 |

103,2 |

|

Штатная численность, чел. |

524 |

533 |

553 |

103,8 |

|

Средняя заработная плата, руб. |

17405,60 |

19602,28 |

22156,80 |

113,0 |

Средняя численность персонала ПАО «Дальномер» в 2017-2019 гг. растет, и в 2019 г. составляет 532 чел., что выше показателя 2018 г. на 2,9%, при этом штатная численность так же растет и составляет в 2019 г. 553 чел., что выше показателя предыдущего года на 3,8%. Следует отметить динамику роста средней заработной платы, так если в 2017 году она составляла 17405,6 руб., то в 2018 г. – 19602,28 руб., а в 2019 г. – 22156,8 руб., что выше показателя 2018 года на 13%.

В табл. 2.2 приведена динамика основных технико-экономических показателей деятельности ПАО «Дальномер» за последние 5 лет, на основе финансово-бухгалтерской отчетности предприятия.

Таблица 2.2

Динамика основных технико-экономических показателей ПАО «Дальномер» в 2015-2019 гг.

| Показатель |

2015 г. |

2016 г. |

Темп прироста к пред. г., % |

2017 г. |

Темп прироста к пред. г., % |

2018 г. |

Темп прироста к пред. г., % |

2019 г. |

Темп прироста к пред. г., % |

|

Выручка, тыс. руб. |

4669 |

47723 |

922,1 |

52074 |

9,1 |

84717 |

62,7 |

101142 |

19,4 |

|

Средняя численность персонала, чел. |

474 |

492 |

3,8 |

497 |

1,0 |

517 |

4,0 |

532 |

2,9 |

|

Выработка на 1 чел., тыс. руб. |

10 |

97 |

870,0 |

105 |

8,2 |

164 |

56,2 |

190 |

15,9 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

12888 |

12191 |

-5,4 |

11801 |

-3,2 |

11750 |

-0,4 |

11388 |

-3,1 |

|

Фондоотдача, руб. |

0,4 |

3,9 |

875,0 |

4,4 |

12,8 |

7,2 |

63,6 |

8,9 |

23,6 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

2795 |

41846 |

1397,2 |

43273 |

3,4 |

70770 |

63,5 |

61643 |

-12,9 |

|

Затраты на 1 рубль выручки, руб. |

0,59 |

0,88 |

49,1 |

0,83 |

-5,7 |

0,83 |

0,0 |

0,61 |

-26,5 |

|

Чистая прибыль, тыс. руб. |

51 |

466 |

813,7 |

479 |

2,8 |

1093 |

128,2 |

1438 |

31,6 |

На основе табл. 2.2 следует отметить, что в течение 2015-2019 гг. выручка ПАО «Дальномер» растет, так, если в 2015 году она составила 4669 тыс. руб., то в 2016 г. она выросла почти в 10 раз., в 2017 г. выросла на 9,1%, в 2018 г. на 62,7%, в 2019 г. на 19,4% и достигла уровня 101142 тыс. руб. Средняя численность персонала имеет также тенденцию роста, которая составила прирост в 2017 г. на 3,8%, в 2018 г. на 1,0%, в 2019 г. на 4,0%, а в 2019 г. – 2,9%. В 2019 г., как было указано выше численность персонала составила 532 человека. В результате роста выручки предприятия и средней численности персонала, выработка на 1 чел. составила в 2015 г. 10 тыс. руб., в 2016 г. – 97 тыс. руб., в 2017 г. – 105 тыс. руб., в 2018 г. – 164 тыс. руб., а в 2019 г. – 190 тыс. руб., и выросла по сравнению с 2018 г. на 15,9%.

Организационно-экономическая характеристика торгового предприятия

В результате амортизации и устаревания оборудования среднегодовая стоимость основных производственных фондов ПАО «Дальномер» в рассматриваемый период имеет тенденцию к снижению. В 2015 г. данный показатель составил 12888 тыс. руб., в 2016 г. – 12191 тыс. руб., в 2017 г. – 11801 тыс. руб., в 2018 г. – 11750 тыс. руб., в 2019 г. – 11388 тыс. руб., что ниже показателя 2018 г. на 3,1%.

В результате роста выручки и снижения среднегодовой стоимости основных средств, показатель фондоотдачи растет. Так в 2015 г. его значение составляло 0,4 руб., в 2016 г. – 3,9 руб., в 2017 г. – 4,4 руб., в 2018 г. – 7,2 руб., в 2019 г. – 8,9 руб. основных производственных фондов на рубль выручки.

В результате усиления хозяйственной деятельности в течение 2015-2019 гг. в ПАО «Дальномер» растет себестоимость проданных товаров, продукции, работ и услуг. В 2015 г. себестоимость продукции составила 2795 тыс. руб., в 2016 г. – 41846 тыс. руб., в 2017 г. – 43273 тыс. руб., в 2018 г. – 70770 тыс. руб., а в 2019 г. – 61643 тыс. руб., что ниже уровня 2018 г. на 12,9%.

Затраты на 1 рубль выручки в 2015 г. составили 1,7 руб., в 2016 г. – 1,1 руб., в 2017 г. – 1,2 руб., в 2018 г. – 1,2 руб., в 2019 г. – 1,6 руб., что выше уровня 2018 г. на 33,3%. В результате роста себестоимости затраты на 1 рубль выручки выросли в 2016 г. на 49,1%, а в 2018 г. наблюдалось снижение на 5,7%, а в 2019 г. – снижение на 26,5%.

В результате высокого уровня себестоимости (особенности производства), чистая прибыль ПАО «Дальномер» в 2015 г. составила 51 тыс. руб., в 2016 г. – 466 тыс. руб., в 2017 г. – 479 тыс. руб., в 2018 г. – 1093 тыс. руб., а в 2019 г. – 1438 тыс. руб.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

В соответствии с бухгалтерским балансом ПАО «Дальномер» за 2017-2019 г. проанализируем динамику и структуру актива баланса предприятия. Динамика баланса отражена в табл. 2.3.

Таблица 2.3

Динамика актива баланса ПАО «Дальномер» за 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

2018 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

2019 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

|

Основные средства |

11801 |

11750 |

-51 |

-0,4 |

11388 |

-362 |

-3,1 |

|

Запасы |

16429 |

27972 |

11543 |

70,3 |

31203 |

3231 |

11,6 |

|

Дебиторская задолженность |

20790 |

36955 |

16165 |

77,8 |

22529 |

-14426 |

-39,0 |

|

Финансовые вложения |

10 |

10 |

0 |

0,0 |

0 |

-10 |

-100,0 |

|

Денежные средства и денежные эквиваленты |

46 |

36 |

-10 |

-21,7 |

1659 |

1623 |

4508,3 |

|

Прочие оборотные активы |

598 |

979 |

381 |

63,7 |

517 |

-462 |

-47,2 |

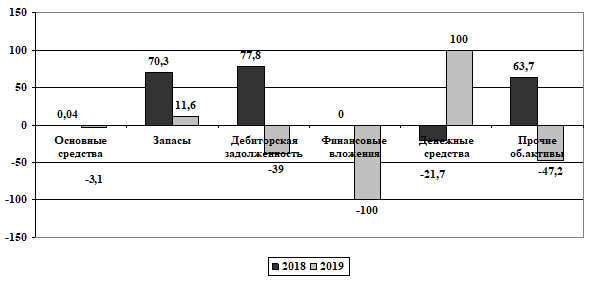

На основе данных табл. 2.3 построим график, отражающий динамику изменения активов ПАО «Дальномер» в рассматриваемый период (рис. 2.2).

Рис. 2.2. Динамика изменения активов ПАО «Дальномер»в 2018-2019 гг., %

На основе данных табл. 2.3 и рис. 2.2 следует отметить, что, как было указано выше, в ПАО «Дальномер» в указанный период происходит снижение объема основных средств, что связано с амортизацией оборудования, закупленного более 20 лет назад.

Запасы отмечают тенденцию постоянного роста, так если их показатель в 2017 г. составил 16429 тыс. руб., то в 2018 г. – 27972 тыс. руб., а в 2019 г. – 31203 тыс. руб., что выше уровня 2018 г. на 11,6%.

Финансовые вложения в 2017 и 2018 гг. составляли 10 тыс. руб., а в 2019 году, руководство предприятия отказалось от финансовых вложений, поэтому их показатель равен 0.

В результате активизации хозяйственной деятельности в ПАО «Дальномер» растет объем денежных средств, который вырос к 2019 г. до 1659 тыс. руб.

Прочие оборотные активы имеют циклическую динамику, так в 2017 г. их показатель составил 598 тыс. руб., в 2018 г. – 979 тыс. руб., а в 2019 г. – 517 тыс. руб.

Оценим структуру актива баланса ПАО «Дальномер» в табл. 2.4.

Таблица 2.4

Структура актива баланса ПАО «Дальномер» в 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

Удельный вес, % |

2018 г. |

Удельный вес, % |

2019 г. |

Удельный вес, % |

|

Основные средства |

11801 |

19,2 |

11750 |

12,4 |

11388 |

16,9 |

|

Запасы |

16429 |

26,7 |

27972 |

29,4 |

31203 |

46,4 |

|

Дебиторская задолженность |

20790 |

33,8 |

36955 |

38,9 |

22529 |

33,5 |

|

Финансовые вложения |

10 |

0,0 |

10 |

0,0 |

0 |

0,0 |

|

Денежные средства и денежные эквиваленты |

46 |

0,1 |

36 |

0,0 |

1659 |

2,5 |

|

Прочие оборотные активы |

598 |

1,0 |

979 |

1,0 |

517 |

0,8 |

|

Баланс |

61443 |

100,0 |

94998 |

100,0 |

67302 |

100,0 |

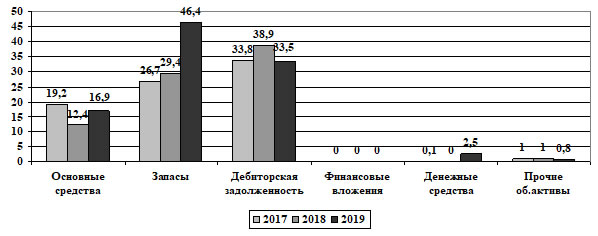

Для наглядности построим график, отражающий структуру актива баланса ООО ПАО «Дальномер» в 2017-2019 гг. (рис. 2.3).

Рис. 2.3. Структура активов ПАО «Дальномер» в 2018-2019 гг., %

На основе данных табл. 2.4 и рис. 2.3 следует отметить, что за рассматриваемый период удельный вес основных средств ПАО «Дальномер» снизился с 19,2% до 16,9% в валюте баланса. Запасы при этом выросли с 26,7% до 46,4% в валюте баланса. Дебиторская задолженность осталась примерно на прежнем уровне – 33,5%.

В соответствии с бухгалтерским балансом ПАО «Дальномер» за 2017-2019 г. проанализируем динамику и структуру пассива баланса предприятия. Динамика баланса отражена в табл. 2.5.

Таблица 2.5

Динамика пассива баланса ПАО «Дальномер» за 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

2018 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

2019 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

|

Уставный капитал |

32500 |

32500 |

0 |

0,0 |

32500 |

0 |

0,0 |

|

Резервный капитал |

312 |

336 |

24 |

7,7 |

391 |

55 |

16,4 |

|

Нераспределенная прибыль |

6412 |

7482 |

1070 |

16,7 |

8865 |

1383 |

18,5 |

|

Краткосрочные заемные средства |

3672 |

16775 |

13103 |

356,8 |

15164 |

-1611 |

-9,6 |

|

Кредиторская задолженность |

18546 |

36774 |

18228 |

98,3 |

9336 |

-27438 |

-74,6 |

|

Краткосрочные оц. обязательства |

0 |

288 |

288 |

100,0 |

592 |

304 |

105,6 |

|

Краткосрочные пр. обязательства |

0 |

843 |

843 |

100,0 |

454 |

-389 |

-46,1 |

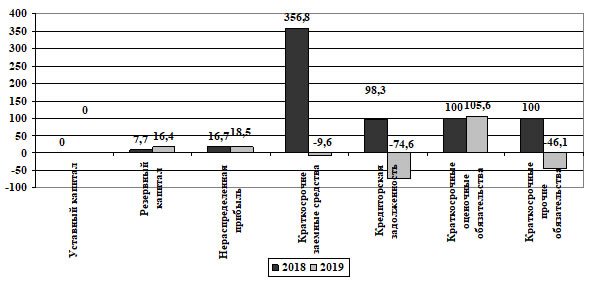

На основе данных табл. 2.5 построим график, отражающий динамику изменения активов ПАО «Дальномер» (рис. 2.4).

Рис. 2.4. Динамика изменения пассивов ПАО «Дальномер» в 2018-2019 гг., %

На основе данных табл. 2.5 и рис. 2.4 следует отметить, сумма уставного капитала ПАО «Дальномер» в течение рассматриваемого периода осталась неизменной и составляла 32500 тыс. руб. Резервный капитал предприятия вырос с 312 тыс. руб. в 2017 г., до 336 тыс. руб. в 2018 г. (на 7,7%) и до 391 тыс. руб. в 2019 г. (на 16,4%).

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Нераспределенная прибыль ПАО «Дальномер» также растет, если в 2017 г. она составляла 6412 тыс. руб., то в 2018 г. уже 7482 тыс. руб., а в 2019 г. – 8865 тыс. руб., что больше уровня 2018 г. на 18,5%.

Краткосрочные заемные средства в 2017 г. составили 3672 тыс. руб., в 2018 г. – 16775 тыс. руб. из-за того, что руководство предприятия было вынуждено взять крупный займ, но в 2019 г. краткосрочные заемные средства снизились лишь до 15164 тыс. руб. – на 9,6%, что связано с невыполнением ПАО «Дальномер» обязательств по возвращению займа.

За счет займа компания смогла погасить часть кредиторской задолженности, которая в 2017 г. составляла 18546 тыс. руб., в 2018 г. – 36774 тыс. руб., а в 2019 г. – 9336 тыс. руб.

Краткая организационно-экономическая характеристика предприятия

Оценим структуру пассива баланса ПАО «Дальномер» в табл. 2.6.

Таблица 2.6

Структура пассива баланса ПАО «Дальномер» в 2017-2019 гг., тыс. руб.

| Наименование |

2017 г. |

Удельный вес, % |

2018 г. |

Удельный вес, % |

2019 г. |

Удельный вес, % |

|

Уставный капитал |

32500 |

52,9 |

32500 |

34,2 |

32500 |

48,3 |

|

Резервный капитал |

312 |

0,5 |

336 |

0,4 |

391 |

0,6 |

|

Нераспределенная прибыль |

6412 |

10,4 |

7482 |

7,9 |

8865 |

13,2 |

|

Краткосрочные заемные средства |

3672 |

6,0 |

16775 |

17,7 |

15164 |

22,5 |

|

Кредиторская задолженность |

18546 |

30,2 |

36774 |

38,7 |

9336 |

13,9 |

|

Краткосрочные оценочные обязательства |

0 |

0,0 |

288 |

0,3 |

592 |

0,9 |

|

Краткосрочные прочие обязательства |

0 |

0,0 |

843 |

0,9 |

454 |

0,7 |

|

Баланс |

61443 |

100,0 |

94998 |

100,0 |

67302 |

100,0 |

Для наглядности построим график, отражающий структуру пассива баланса ООО ПАО «Дальномер» в 2017-2019 гг. (рис. 2.5).

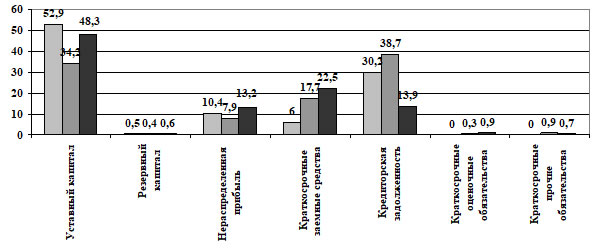

Рис. 2.5. Структура пассива ПАО «Дальномер» в 2018-2019 гг., %

На основе данных табл. 2.6 и рис. 2.5 следует отметить, что наибольший удельный вес в пассивах баланса ПАО «Дальномер» составляет уставный капитал: в 2017 г. – 52,9%, в 2018 г. – 34,2%, в 2019 г. – 48,3%.

В результате усиления хозяйственной деятельности в ПАО «Дальномер» увеличивается удельный вес нераспределенной прибыли, которая к 2019 г. составляет 13,2% в структуре баланса.

Следует отметить, что, в связи с привлечением предприятием краткосрочных заемных средств их доля увеличивается с 6% в 2017 г. до 22,5% в 2019 г. в валюте баланса. Как было указано ранее, ПАО «Дальномер» за счет заемных привлечения заемных средств погашает часть кредиторской задолженности, которая при росте с 30,2% до 38,7% в 2018 г., в 2019 г. снижается до 13,9%.

На основе данных Отчета о прибылях и убытках определим основные финансовые результаты деятельности ПАО «Дальномер» (табл. 2.7).

Таблица 2.7

Динамика результатов хозяйственной деятельности ПАО «Дальномер» в 2017-2019 гг. , тыс. руб.

| Наименование |

2017 г. |

2018 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

2019 г. |

Абс. прирост, тыс. руб. |

Темп прироста, % |

|

Выручка |

52074 |

84717 |

32643 |

62,7 |

101142 |

16425 |

19,4 |

|

Себестоимость продаж |

43273 |

70770 |

27497 |

63,5 |

61643 |

-9127 |

-12,9 |

|

Валовая прибыль |

8801 |

13947 |

5146 |

58,5 |

39499 |

25552 |

183,2 |

|

Коммерческие расходы |

442 |

710 |

268 |

60,6 |

970 |

260 |

36,6 |

|

Управленческие расходы |

5552 |

10043 |

4491 |

80,9 |

22289 |

12246 |

121,9 |

|

Прибыль от продаж |

2807 |

3194 |

387 |

13,8 |

16240 |

13046 |

408,5 |

|

Проценты к получению |

39 |

1 |

-38 |

-97,4 |

0 |

-1 |

-100,0 |

|

Проценты к уплате |

2197 |

1268 |

-929 |

-42,3 |

2273 |

1005 |

79,3 |

|

Прочие доходы |

820 |

451 |

-369 |

-45,0 |

1092 |

641 |

142,1 |

|

Прочие расходы |

783 |

907 |

124 |

15,8 |

13144 |

12237 |

1349,2 |

|

Прибыль до налогообложения |

686 |

1471 |

785 |

114,4 |

1945 |

474 |

32,2 |

|

Текущий налог на прибыль |

186 |

332 |

146 |

78,5 |

472 |

140 |

42,2 |

|

Чистая прибыль |

479 |

1093 |

614 |

128,2 |

1438 |

345 |

31,6 |

На основе данных табл. 2.7 следует отметить, что выручка предприятия в рассматриваемый период растет с 52074 тыс. руб. в 2017 г. до 101142 тыс. руб. в 2019 г., что выше уровня 2018 г. на 19,4%. При этом следует отметить, что при росте в 2018 г. себестоимости до 70770 тыс. руб. (на 63,5%), в 2019 г. она снижается на 12,9% до 61643 тыс. руб., что позволяет существенно увеличить валовую прибыль предприятия до 39499 тыс. руб. (на 183,2%).

Коммерческие и управленческие расходы также отмечают тенденцию роста. Так, коммерческие расходы в 2017 г. составили 442 тыс. руб., в 2018 г. произошел прирост на 60,6% до 710 тыс. руб., а в 2019 г. на 36,6% до 970 тыс. руб. Управленческие расходы в 2018 г. выросли на 80,9% с 5552 тыс. руб. до 10043 тыс. руб., а в 2019 г. на 121,9% до 22289 тыс. руб.

В результате эффективной хозяйственной деятельности ПАО «Дальномер» в 2017 г. получило прибыль от продаж в размере 2807 тыс. руб., в 2018 г. – 3194 тыс. руб., в 2019 г. – 16240 тыс. руб., что больше показателя 2018 г. более чем в 4 раза. Чистая прибыль предприятия в 2017 г. составила 479 тыс. руб., в 2018 г. – 1093 тыс. руб., а в 2019 г. – 1438 тыс. руб.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

Анализ, организационной-экономическая характеристика предприятия

Показатели рентабельности деятельности ПАО «Дальномер» в 2017-2019 г. отразим в табл. 2.8.

Таблица 2.8

Показатели рентабельности деятельности ПАО «Дальномер» в 2017-2019 гг.

| Наименование показателей |

2017 г. |

2018 г. |

2019 г. |

|

1) Рентабельность основной деятельности |

0,0570 |

0,0392 |

0,1913 |

|

2) Рентабельность продаж |

0,0539 |

0,0377 |

0,1606 |

|

3) Рентабельность оборотного капитала |

0,0127 |

0,0153 |

0,0258 |

|

4) Рентабельность совокупных активов |

0,0078 |

0,0115 |

0,0214 |

|

5) Рентабельность внеоборотных активов |

0,0077 |

0,0140 |

0,0178 |

|

6) Рентабельность собственного капитала |

0,0124 |

0,0275 |

0,0351 |

Для наглядности построим график, отражающий динамику изменения рентабельности деятельности ПАО «Дальномер» в 2017-2018 гг. (рис. 2.6).

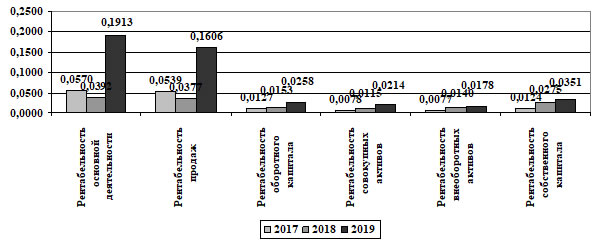

Рис. 2.6. Рентабельность деятельности ПАО «Дальномер» в 2018-2019 гг., коэффициент

На основе данных табл. 2.8 и рис. 2.5 следует отметить, что из-за увеличения себестоимости в 2018 г. рентабельность основной деятельности и рентабельность продаж показала спад с 0,0570 до 0,0392 руб. и с 0,0539 до 0,0377 руб. прибыли от продаж на 1 рубль расходов и выручки соответственно. Но, за счет резкого снижения себестоимости в 2019 г., рентабельность основной деятельности выросла до 0,1913 руб., а рентабельность продаж до 0,1606 руб.

Коэффициент рентабельности оборотного капитала отражает динамику стабильного роста с 0,0127 руб. в 2017 г. до 0,0258 руб. в 2019 г., что говорить об увеличении эффективности использования оборотных средств ПАО «Дальномер».

Рентабельность совокупных активов в 2017 г. составила 0,0078 руб., в 2018 г. – 0,0115 руб., а в 2019 г. – 0,0214 руб., то есть использование совокупных активов за исключением финансовых вложений растет.

Коэффициент рентабельности внеоборотных активов также имеет тенденцию к росту. Данный показатель составил в 2017 г. 0,0077 руб., в 2018 г. – 0,0140 руб., а в 2019 г. – 0,0178 руб.

Рентабельность собственного капитала выросла с 0,0124 руб. в 2017 г. до 0,0351 руб. в 2019 г.

Общая организационно экономическая характеристика предприятия

Таким образом, главными целями ПАО «Дальномер» являются создание авиационной радиотехнической аппаратуры, систем радиоэлектронной и оптико-электронной защиты самолетов и вертолетов от авиационных и зенитных ракетных комплексов. В последние годы актуальными целями становятся также создание и продвижение на отечественные и мировые рынки конкурентоспособной продукции предприятия.

В течение 2015-2019 гг. выручка ПАО «Дальномер» растет, так, если в 2015 году она составила 4669 тыс. руб., то в 2016 г. она выросла почти в 10 раз., в 2017 г. выросла на 9,1%, в 2018 г. на 62,7%, в 2019 г. на 19,4% и достигла уровня 101142 тыс. руб. Средняя численность персонала имеет также тенденцию роста, которая составила прирост в 2017 г. на 3,8%, в 2018 г. на 1,0%, в 2019 г. на 4,0%, а в 2019 г. – 2,9%. В 2019 г. численность персонала составила 532 человека. В результате роста выручки предприятия и средней численности персонала, выработка на 1 чел. составила в 2015 г. 10 тыс. руб., в 2016 г. – 97 тыс. руб., в 2017 г. – 105 тыс. руб., в 2018 г. – 164 тыс. руб., а в 2019 г. – 190 тыс. руб., и выросла по сравнению с 2018 г. на 15,9%.

В результате амортизации и устаревания оборудования среднегодовая стоимость основных производственных фондов ПАО «Дальномер» в рассматриваемый период имеет тенденцию к снижению. В 2015 г. данный показатель составил 12888 тыс. руб., в 2016 г. – 12191 тыс. руб., в 2017 г. – 11801 тыс. руб., в 2018 г. – 11750 тыс. руб., в 2019 г. – 11388 тыс. руб., что ниже показателя 2018 г. на 3,1%.

Показатель фондоотдачи предприятия растет, так в 2015 г. его значение составляло 0,4 руб., в 2016 г. – 3,9 руб., в 2017 г. – 4,4 руб., в 2018 г. – 7,2 руб., в 2019 г. – 8,9 руб. основных производственных фондов на рубль выручки.

В результате усиления хозяйственной деятельности в течение 2015-2019 гг. в ПАО «Дальномер» растет себестоимость проданных товаров, продукции, работ и услуг. В 2015 г. себестоимость продукции составила 2795 тыс. руб., в 2016 г. – 41846 тыс. руб., в 2017 г. – 43273 тыс. руб., в 2018 г. – 70770 тыс. руб., а в 2019 г. – 61643 тыс. руб., что ниже уровня 2018 г. на 12,9%.

Помощь с анализом в практической части ОНЛАЙН ЗДЕСЬ

В результате роста себестоимости затраты на 1 рубль выручки в рассматриваемый период также росли. Затраты на 1 рубль выручки в 2015 г. составили 1,7 руб., в 2016 г. – 1,1 руб., в 2017 г. – 1,2 руб., в 2018 г. – 1,2 руб., в 2019 г. – 1,6 руб., что выше уровня 2018 г. на 33,3%.

В результате высокого уровня себестоимости (особенности производства), чистая прибыль ПАО «Дальномер» в 2015 г. составила 51 тыс. руб., в 2016 г. – 466 тыс. руб., в 2017 г. – 479 тыс. руб., в 2018 г. – 1093 тыс. руб., а в 2019 г. – 1438 тыс. руб.

Из-за увеличения себестоимости в 2018 г. рентабельность основной деятельности и рентабельность продаж показала спад с 0,0570 до 0,0392 руб. и с 0,0539 до 0,0377 руб. прибыли от продаж на 1 рубль расходов и выручки соответственно. Но, за счет резкого снижения себестоимости в 2019 г., рентабельность основной деятельности выросла до 0,1913 руб., а рентабельность продаж до 0,1606 руб.

ВВЕДЕНИЕ

С целью закрепления и расширения теоретических и практических знаний, приобретения более глубоких практических навыков по специальности проведена преддипломная практика в ООО «Виктория». В процессе прохождения практики изучена деятельность предприятия, проведен анализ важнейших показателей деятельности предприятия на основании изучения таких основных источников, как учетная политика предприятия, бухгалтерская отчетность и др.

Подготовка к написанию работы предусматривает изучение темы будущей работы, знакомство со всеми ее тонкостями и нюансами. Необходимо составить наиболее полное представление о предмете работы и хорошо ориентироваться в данном вопросе.

Сбор материалов является одной из составляющих. На этом этапе ставится задача составить базу будущей работы, состоящую из собственных наблюдений, материалов и информации используемых в работе фирмы.

Данная работа выполнялась после прохождения практики на предприятии ООО «Виктория».

Основными задачами преддипломной практики являются:

- Сформировать представления о внутреннем устройстве, протекающих внутри компании, процессов;

- Приобрести необходимые навыки самостоятельной работы по анализу и финансового состояния предприятия;

- Получить практические навыки управления экономико-коммерческой деятельностью в качестве сотрудника финансового отдела;

- Развить творческую инициативу с целью решения задач по дальнейшему улучшению планирования и повышения эффективности деятельности предприятия;

- Обеспечить сбор и обработку необходимого материала для выполнения дипломной работы.

В качестве базы для прохождения было выбрано предприятие ООО «Виктория», находящееся по адресу: г.П.-Камчатский, пр. Победы, д.109

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Подробнее

1.1 Общие сведения о предприятии

В соответствии с Федеральным Законом РФ «Об обществах с ограниченной ответственностью» ООО «Торговая компания «Виктория» создано в апреле 2004 года. Первичная деятельность компании была оптово розничная торговля рыбной продукции Камчатских производителей.

Организационно-правовая форма

Полное фирменное наименование: Общество с ограниченной ответственностью «Виктория», сокращенное наименование: ООО «Виктория».

Место нахождения общества: Российская Федерация, г. Петропавловск-Камчатский, пр.Победы, д.109, офис 1

Почтовый адрес: 680024, г. Петропавловск-Камчатский, пр.Победы, д.109, офис 1

Уставный капитал общества составляется из одной доли, соответствующей вкладу его участника согласно Решения Учредителя и составляет 10000 рублей.

Компания имеет одного учредителя и создана на неограниченный срок. Целью деятельности компании, согласно Уставу, является удовлетворение потребностей населения в услугах. Основная коммерческая цель — получение прибыли в результате оптово-розничной торговли. Компания имеет частную форму собственности.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Подробнее

Устав организации содержит все необходимые пункты. В пункте 2.2 определены виды деятельности организации. Всего 28 видов деятельности, среди которых те виды деятельности, которые компания ведет на данный момент:

- торгово-закупочная деятельность;

- торговые операции;

- оказание складских, экспедиционных услуг и др.

В Уставе определены общие положения, цель и предмет деятельности, полномочия организации, уставные капитал, участники общества, управление обществом, производственно-хозяйственная деятельность, персонал общества, а также порядок реорганизации и ликвидации.

На данный момент основной деятельностью предприятия является оптово-розничная продажа продуктами питания. В которые входит салаты из морепродуктов, пресервы, вяло-копченная рыбная продукция.

Рынок сбыта организации охватывает город Петропавловск-Камчатский, Елизово и Вилючинск. Организация имеет широкий охват рынка (свыше 87% всех розничных магазинов по Камчатскому краю).

Среди компаний, занимающихся оптовой торговлей рыбной продукции, ООО «Виктория» является первой по объему реализации по Камчатскому краю.

Стратегический курс компании направлен на расширение рынка области, а также дифференцированного подхода к поставщикам. Реализация плана дифференцированного подхода к поставщикам заключается в отборе наиболее выгодных поставщиков, отвечающих требованиям качества продукции и укрепление, и расширение сотрудничества с ними. Основными критериями надежности поставщиков являются: достаточно высокое качество продукции, качество сервиса (отсутствие сбоев в поставках), приемлемая цена.

1.2 Характеристика структуры управления предприятием

При разработке организационной структуры управления ООО «Виктории» необходимо было обеспечить эффективное распределение функций управления по подразделениям (приложение А). При этом требовалось выполнить следующие условия:

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

- решение одних и тех же вопросов не должно находиться в ведение разных подразделений;

- все функции управления должны входить в обязанности управляющих подразделений;

- на данное подразделение не должно возлагаться решение вопросов, которые эффективнее решать в другом подразделении.

Следует отметить, что структура управления может изменяться во времени в соответствии с динамикой масштабов и содержания функций управления, в связи с изменяющимися требованиями окружающего мира и т.п.

В основу структуры управления предприятием положена определенная система. Известно три основные системы управления производством:

- линейная;

- функциональная;

- смешанная.

Линейная — представляет собой схему непосредственного подчинения по всем вопросам нижестоящих подразделений вышестоящим.

Это система достаточно проста и может быть эффективна, если не велико число рассматриваемых вопросов и по ним могут быть даны решения в ближайших подразделениях.

Функциональная — система представляет собой схему подчинения нижестоящего подразделения ряду функциональных подразделений, решающих отдельные вопросы управления — технические, плановые, финансовые и т.п. В этом случае указания поступают более квалифицированные. Однако подчиненные подразделения не всегда знают, как согласовать полученные указания, в какой очередности их выполнять… В чистом виде эта система используется очень редко.

Наиболее распространена смешанная система, в которой сочетается линейная и функциональная системы.

На ООО «Виктория» также применена разновидность смешанной системы организационной структуры управления.

Предприятие является юридическим лицом, пользуется соответствующими правами и выполняет обязанности, связанные с его деятельностью.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

ООО «Виктория» возглавляет Исполнительный директор, назначаемый на должность Ген.директором. Исп. директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

При существующей структуре управления руководителю предприятия непосредственно подчиняются:

·Гл.бухгалтер; Н.о.продаж; Зав.складом; Отдел Охраны труда и техники безопасности Главный бухгалтер осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации хозрасчета и др.

В подчинение имеет бухгалтера

Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия, так же ведет кадровый учет сотрудников.

Начальник отдела продаж руководит работой отдела продаж предприятия, несет ответственность за выполнение плана, информирует компанию о рыночной ситуации, контролирует выполнения задач, поставленных исп.директором, введет оценку результатов продаж и главное ищет способы развития компании.

Ему подчиняются менеджеры по продажам. В их обязанности входит выполнения задач поставленные н.о.продаж, контроль продаж по районам, которые подкреплены за ними и увеличением новых торговых точек.

Зав.складом отвечает за размещение и сохранность товара и инвентаря, рациональное использование помещений, оформление и сдача приходно-расходной документации администратору выходного дня <#»justify»>Отдел Охраны труда и техники безопасности обеспечивает надзор и контроль за соблюдением требований охраны труда в соответствии с положениями ‘Трудового Кодекса’ и иных нормативных актов, регулирующих взаимоотношения в области охраны труда; несёт ответственность за выполнение требований техники безопасности на рабочих местах предприятия, обучение обслуживающего персонала безопасным методам работы, проведение соответствующих экзаменов; организует совместно с отделом кадров прохождение регулярных медицинских осмотров персонала предприятия и т.п.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Подробнее

Сотрудников на предприятие всего 20 человек. На данный момент сотрудников хватает по размеру предприятия, но в связи тем, что предприятие не стоит на месте, а активно развивается, каждый год штат сотрудников увеличивается на 1-2 человека.

Общество имеет собственную производственно-техническую базу (административное и производственное здание), грузовые машины и склад.

1.3 Характеристика трудовых ресурсов предприятия и оплаты труда

Основное содержание кадровой политики ООО «Виктории» состоит в:

- обеспечении рабочей силой высокого качества;

- стимулировании труда, обеспечении техники безопасности, социальных выплатах.

Как и во многих других организациях, важный момент в работе кадров ООО «Виктория» — развитие имеющегося персонала. Цель состоит в том, чтобы заставить сотрудников отказаться от абсолютной удовлетворенности результатами своего труда, прийти к осознанию необходимости постоянного поиска резервов более производительной и качественной работы. Стоит отметить, что новый работник ООО «Виктория» проходит следующие виды адаптации: социально-психологическая, психофизиологическая, профессиональная. Результатом социально-психологической адаптации является признание работником норм корпоративной культуры и этики взаимоотношений в организации. Психофизиологическая адаптация связана с приспособлением к режиму работы, санитарно-гигиеническим условиям, организации рабочего места. Таким образом, вновь принятый на работу сотрудник с первого дня работы становится объектом комплексного воздействия с целью его гармоничного включения в трудовой и социальный процессы организации.

Анализ организационной структуры, системы управления персоналом в ООО «Виктория» показал, что у предприятия имеется хороший трудовой потенциал.

В настоящее время в ООО «Виктория» работают 20 человек, средняя заработная плата за 2014 год составила 40 000 рублей. В данной организации материальный фактор имеет большое значение для работников. Отметим, что в целом, сотрудники не удовлетворены существующей системой оплаты труда.

Стоит отметить, что нематериальное стимулирование в ООО «Виктория» развито недостаточно. Престиж работы в организации невысок, сильная организационная культура отсутствует. Для сотрудников ведется планирование карьеры, имеются возможности повышения квалификации, однако пользуются этим немногие.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

Руководство ООО «Виктория» для стимулирования труда работников использует экономические, социальные и административные методы мотивации. Весьма существенным экономическим методом мотивации персонала в ООО «Виктория» является заработная плата.

В ООО «Виктория» проводятся следующие мероприятия по социальной мотивации персонала: повышение квалификации сотрудников компании; строгое соблюдение социальных гарантий, установленных законодательством.

Административная мотивация в ООО «Виктория» используется для соблюдения трудовой дисциплины сотрудниками организации. Она проявляется наложениями взысканий, предупреждений и выговоров.

Наибольшую долю среди всего персонала составляют специалисты и служащие. В 2013 и 2014 годах наблюдается рост специалистов и служащих. В общей сложности за рассматриваемый период на 2014 год число работающих возросло на 8 человека.

В 2014 году наблюдается увеличение сотрудников с небольшим стажем работы от 1 до 5 лет, но так же одновременно произошло увеличение штата сотрудников с большим стажем работы от 5 лет. Кроме того, наблюдается увеличение сотрудников с высшим образованием, что, несомненно, является положительной тенденцией.

Таким образом, сделаем вывод, что работникам хочется постоянного совершенствования факторов мотивирования. Так как к любому положительному изменению работающий коллектив быстро привыкает, необходимо, тем самым, каждый раз улучшать условия оплаты, работы и стимулирования персонала.

1.4 Характеристика основных экономических показателей работы организации

трудовой рентабельность деловой активность

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

Объем производства и реализации продукции являются взаимозависимыми показателями. Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Источниками информации для анализа служат бизнес-план предприятия, отчетность ф№1-п, ф№2 «Отчет о финансовых результатах» и др. Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Важнейшим источником формирования прибыли является валовой доход от продаж. Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению. Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций.

Производство продукции на предприятии требует наличия средств и предметов труда. В состав производственных фондов предприятий входят основные и оборотные фонды, вещественным содержанием которых являются средства производства, состоящие соответственно из средств труда и предметов труда. Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль предприятия получают главным образом от реализации продукции, а так же от других видов деятельности (сдачи в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получает предприятие.

На основании показателей определяются показатели рентабельности, отражающие эффективность предприятия в целях получения прибыли.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

В 2014 г. по сравнению с 2013 г. сумма прибыли от реализации увеличилась на 19050 тыс. руб. Вместе с тем, наблюдается и рост себестоимости продукции. В 2014 г. по сравнению с 2013 г. прибыль от реализации увеличилась на 9119 тыс. руб. Данное отклонение является положительным показателем.

Численность работников увеличилась в 2014 г. на 4 чел., в 2013 г. на 5 чел. При этом наблюдается увеличение выработки на одного работающего. Так, в 2013 г. на 364 тыс. руб., в 2014 г. на 1046 тыс. руб. Следует отметить, что темп роста выработки на одного работающего опережает темп роста численности работников, что является показателем развития деятельности предприятия и повышением эффективности использования персонала. Фонд оплаты труда в 2014 году также вырос по сравнению с предыдущими годами, что отразилось на среднегодовой заработной плате сотрудников, которая увеличилась на 14130 тыс. руб. в 2014 году по сравнению с 2013 годом.

Рентабельность продаж показывает долю прибыли в выручке от реализации продукции. Исходя из рассчитанных показателей, можно сделать следующий вывод. В 2014 г. наблюдается рост показателя рентабельности продаж. Рентабельность продаж в 2014 году возросла в основном за счет роста прибыли.

Таким образом, общество с ограниченной ответственностью «Виктория» представлено торговой компанией в городе Петропавловск-Камчатский. Высшим органом управления общества является Ген.директор, а руководство организацией осуществляет исп.директор. Штат сотрудников насчитывает 20 человек. Финансовые результаты в 2014 году увеличились по сравнению с 2013 годом на 19050 тыс. руб., одновременно выросла и прибыль от реализации на 9119 тыс. руб. Данная динамика является положительной.

2. ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ВИКТОРИЯ»

2.1 Оценка имущественного положения ООО «ВИКТОРИЯ»

Анализ имущественного положения следует рассматривать в качестве немаловажной составляющей анализа финансового состояния.

Основой для проведения финансового анализа ООО «Виктория» стала следующая информация финансовой (бухгалтерской) отчетности:

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

- бухгалтерский баланс;

- отчет о финансовых результатах.

При проведении анализа рассматривалось 3 периода — 2012-2014 годы. Все данные приведены на 31.12 очередного финансового года. В качестве базового интервала для анализа выбран 2012 год. В качестве отчетного периода для анализа выбран 2014 год.

Имущество предприятия, отраженное в активе баланса делится на внеоборотные (долгосрочного пользования) активы (I раздел актива баланса) и оборотные (краткосрочного пользования) активы (II раздел актива баланса).

К внеоборотным активам отнесены основные средства, результаты исследований и разработок, материальные и нематериальные поисковые активы, а также доходные вложения в материальные ценности, финансовые вложения.

К оборотным активам отнесены запасы, НДС по приобретенным ценностям, текущая дебиторская задолженность, финансовые вложения за исключением денежных эквивалентов, денежные средства и денежные эквиваленты.

Источники формирования имущества находящегося в активе, отражены в пассиве баланса, который в свою очередь состоит из трех разделов:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Ликвидность и эффективность использования текущих активов определяются величиной чистого оборотного капитала, который является разницей между текущими оборотными активами и краткосрочной задолженностью предприятия.

Бухгалтерский баланс представляет собой перечень имущества предприятия и источников его приобретения на конкретную дату.

В балансе ООО «Виктория» величина чистых оборотных активов в 2014 году равна 70500 тысяч рублей, что говорит о том, что предприятие имеет чистый оборотный капитал для поддержания своей деятельности и на отчетную дату положение предприятия можно назвать достаточно стабильным.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

Анализируя актив баланса видно, что общая величина активов предприятия сильно увеличилась по сравнению с 2012 годом, что, безусловно, положительно характеризует финансовую деятельность организации.

На конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (98,8%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

Кроме того, рассматривая дебиторскую задолженность ООО «Виктория» следует отметить, что предприятие на конец 2013 года дебиторская задолженность больше кредиторской. Так как она превышена не значительно можно рассмотреть это положительно.

Это объясняет тем, что погашение дебиторской задолжности, ее инкассация и поступление денежных средств от заказчиков за отгруженную им продукцию позволяет предприятию в свою очередь своевременно рассчитываться со своими поставщиками и подрядчиками.

Отсутствие долгосрочных обязательств свидетельствует о низких финансовых рисках предприятия и положительной тенденции к финансовой устойчивости. Валюта баланса имеет тенденцию увеличения, что может свидетельствовать о повышении деловой активности предприятия на рынке.

2.2 Оценка деловой активности ООО «Виктория»

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия; и др.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

Количественная оценка дается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность фирмы. Кроме того, увеличение скорости оборота средств, при прочих равных условиях, отражает повышение производственно-технического потенциала фирмы. На практике наиболее часто используются следующие показатели деловой активности.

Коэффициент оборачиваемости активов вычисляется как отношение выручки от реализации к средней за период стоимости активов. Этот показатель характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения.

Оборачиваемость собственных средств рассчитывается как отношение выручки от реализации к средней за период величине собственного капитала.

Коэффициент оборачиваемости дебиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности. Коэффициент показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности.

Длительность операционного цикла отражает сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия. Иными словами, в течение какого периода денежные средства связаны в запасах. В большинстве случаев предприятию необходимо стремиться к уменьшению значения данного показателя, т. е. к сокращению длительности операционного цикла.

Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств, который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

Он рассчитывается по формуле:

Кз = Аоб / В(1)

где Аоб- средняя за анализируемый период (год) сумма оборотных активов.

Продолжительность операционного цикла находится по формуле:

ПОЦ = ДМОА + ДГП + ДНЗП + ДДЗ(2)

Где ДМОА- длительность оборота материальных оборотных активов;

ДГП — длительность оборота готовой продукции;

ДНЗП- длительность оборота незавершенного производства;

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Подробнее

ДДЗ — длительность оборота дебиторской задолженности.

Этот показатель рассчитывается за ряд периодов. Если он растет, то деловая активность ухудшается, т.к. замедляется оборачиваемость оборотного капитала, у предприятия возникают повышенные потребности в денежных средствах, и, как следствие, финансовые затруднения.

ПФЦ = ПОЦ — ДКЗ(3)

где ДКЗ — длительность оборота кредиторской задолженности.

Чем меньше ПФЦ, тем лучше, и тем выше деловая активность предприятия.

Проанализируем данные таблицы 5. В 2013-2014 годах происходит существенное повышение коэффициента оборачиваемости собственного капитала, что отражает тенденцию к рациональному использованию части собственных средств.

Происходит снижение коэффициента оборачиваемости дебиторской задолженности в 2013-2014 годах, что свидетельствует об увеличении продаж от кредита, предоставляемого предприятием своим потребителям. Средний срок погашения дебиторской задолженности составляет в 2014 году 29 дней, что оценивается отрицательно по сравнению с предыдущим годом, так как произошло его увеличение.

Увеличение оборачиваемости кредиторской задолженности в 2013 году свидетельствует о снижении покупок в кредит.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

Увеличение продолжительности операционного цикла считают отрицательной тенденцией. На предприятии ООО «Виктория» в 2012 г. этот коэффициент составил 92 дней, в 2013 г. — 141 дней, в 2014 г. — 164 дней. Увеличение длительности операционного цикла обусловлено возрастанием периода оборачиваемости дебиторской задолженности.

Текущие финансовые потребности характеризуют разницу между средствами, авансированными в оборотные активы, и величиной кредиторской задолженности по товарным операциям или общей ее суммой. Текущие финансовые потребности как абсолютный показатель оказывают непосредственное влияние на финансовое состояние корпорации и показывают ее потребность в краткосрочном банковском кредите. Согласно приведенных расчетов, потребность дополнительного финансирования оборотных активов в 2012-2014 гг. составляет 15%, 25% и 30% соответственно. Данный показатель находится на приемлемом уровне для организации и означает, что ООО «Виктория» в основном для деятельности использует собственные средства, что является положительным моментом. Однако, рост потребности в оборотных активах к выручке от реализации в 2013 и 2014 гг. можно отметить как негативную тенденцию. Данный факт имел место в результате возросшей кредиторской задолженности в этом периоде в сравнении с 2012 г.

2.4 Оценка эффективности использования капитала в ООО «Виктория»

Как правило, во время развития компания сталкивается со следующими видами заемного капитала: векселя; лизинг; банковские кредиты; синдицированные кредиты; облигации; кредитные ноты.

На основании данных бухгалтерского баланса за 2012-2014 года, представленные в приложениях А-В, можно утверждать, что заемный капитал в ООО «Викторния» отсутствует, что означает, что организация не прибегает в своей деятельности к кредитам банков и другим формам займов.

Рентабельность собственного капитала находим следующим образом: чистую прибыль делим на сумму капитала; частное умножаем на сто процентов. Отметим, что рентабельность собственного капитала в 2014 г. увеличилась на 4,4%, что является положительной тенденцией, так как предприятие эффективно использует свой капитал.

Таким образом, ввиду отсутствия в организации заемного капитала, рассчитать плечо финансового рычага, средневзвешенную цену заемного капитала и эффект финансового рычага невозможно.

2.4 Анализ движения потоков денежных средств в ООО «Виктория»

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка денежных средств, определении источников их поступлений и направлений использования. Цель анализа — выделить, по возможности, все операции, затрагивающие движение денежных средств. Анализ движения денежных средств проводится прямым и косвенным методом. Оценка движения денежных средств прямым методом начинается с общей оценки движения денежных средств по организации. Анализ движения денежных средств прямым методом дает представление о динамике денежных потоков в разрезе отдельных направлений деятельности организации. Данный анализ необходимо дополнить расчетом и оценкой финансовых коэффициентов, используемых для анализа денежных потоков.

Направление денежных средств принято рассматривать в разрезе основных видов деятельности предприятия: текущей, инвестиционной, финансовой.

Поступление денежных средств в рамках текущей деятельности связано с получением выручки от реализации товаров, продукции; расходование — с уплатой по счетам поставщиков и других контрагентов, выплатой заработной платы, отчислений в фонды социального страхования и обеспечения, расчетами с бюджетом. В процессе текущей деятельности предприятия могут выплачивать проценты по полученным кредитам и займам. Поскольку текущая деятельность предприятия является главным источником прибыли, то она должна генерировать основной поток денежных средств.

Движение денежных средств в разрезе инвестиционной деятельности связано с капитальными вложениями предприятия в связи с приобретением земельных участков, зданий, оборудования, нематериальных активов и иного имущества, а также их продажей, с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг.

Источниками денежных средств для инвестиционной деятельности предприятия могут быть поступления от текущей деятельности в форме амортизационных отчислений и чистой прибыли; доходы от самой инвестиционной деятельности; поступления за счет источников долгосрочного финансирования (эмиссия акций и корпоративных облигаций, долгосрочные кредиты и займы). При благоприятной для предприятия экономической ситуации оно стремиться к расширению и модернизации производства. Поэтому инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает поступление денежных средств в результате получения краткосрочных кредитов и займов или эмиссии ценных бумаг краткосрочного характера, а также погашения задолженности по ранее полученным краткосрочным кредитам и займам и выплаты процентов заимодавцам.

На стабильно работающем предприятии денежные потоки, поступающие от текущей деятельности, могут быть направлены в инвестиционную и финансовую деятельность. Например, на приобретение капитальных активов, на погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов. Но иногда текущая деятельность предприятия, при отсутствии средств на достройку объектов, числящихся в составе незавершенного производства, поддерживается за счет инвестиционной и финансовой деятельности.

Классификация деятельности предприятия на три вида деятельности очень важна на практике, так как благоприятный (близкий к нулю) совокупный денежный поток, может быть, достигнут за счет элиминирования или покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Цена отчета

Процесс управления денежными потоками начинается с анализа движения денежных средств за отчетный период. Такой анализ позволяет установить, где у предприятия генерируется денежная наличность, а где расходуется.

В 2014 году финансовая деятельность ООО «Виктория» не является выгодной, так как поступлений от данного вида деятельности оказалось на 325 тыс. руб. меньше, чем было израсходовано по этому направлению. Инвестиционная деятельность, напротив, была эффективна, так как организацией за этот период получен только доход, расходов по данному виду деятельности не было. Текущая деятельность ООО «Виктория» в 2014 году является эффективной, так как в ее результате организацией получена прибыль в размере 12527 тыс. руб.

Ликвидный денежный поток является одним из показателей, который определяет финансовую устойчивость предприятия. Он характеризует изменение в чистой кредитной позиции предприятия в течение определенного периода (месяца, квартала).

Отличие показателя ликвидного денежного потока от других измерителей ликвидности (абсолютной, срочной и общей) состоит в том, что последние отражают способность предприятия погашать свои обязательства перед внешними кредиторами. Ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от эксплуатационной деятельности предприятия, поэтому он является более «внутренним» показателем, выражающим результативность его работы. Он важен также для потенциальных инвесторов и кредиторов данного предприятия.

Показатель ликвидного денежного потока включает весь объем заемных средств и, как следствие, показывает влияние кредитов и займов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

Более рациональное управление денежными потоками приводит к повышению уровня финансовой гибкости предприятия, что выражается в:

-улучшении оперативного управления с точки зрения сбалансированности поступления и расходования денежных средств; росте объема продаж и минимизации расходов на реализацию продукции за счет оперативного маневрирования ресурсами фирмы; улучшении маневрирования заемными средствами, характеризуемого снижением расходов на процентные платежи по долговым обязательствам. Формула для расчета ликвидного денежного потока следующая:

ЛДП = (ДК1 + КК1 — ДС1) — (ДК0 + КК0 — ДС0),(4)

Нужна помощь в написании отчета?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Заказать отчет

где ДК1 и ДК0 — долгосрочные кредиты на конец и начало расчетного периода;

КК1 и КК0 — краткосрочные кредиты на коней и начало расчетного периода;

ДС1 и ДС0 — денежные средства, находящиеся в кассе на расчетном, валютном и иных счетах на конец и начало периода.