Содержание

- Последствия для сторон в случае недопоставки товаров

- Документальное оформление недопоставки товаров

- Недопоставка товаров в учете поставщика

- Расчет суммы налога

- Проверка расчета ДО / ПОСЛЕ корректировки

- Как исправить бумажный КУДиР

БУ. Исправления вносятся в месяце обнаружения ошибки по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

УСН. При обнаружении ошибок (искажений) за прошлые налоговые периоды, налогоплательщик пересчитывает налог за период, в который совершена ошибка и подает уточненную декларацию т.к. применяется кассовый метод (п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ, Письмо Минфина РФ от 22.06.2015 N 03-11-09/36020).

Организация на УСН 15% заключила договор поставки с покупателем.

25 декабря получена 100% предоплата в сумме 240 тыс. руб.

30 декабря отгружены товары (2 шт.) на общую сумму 240 тыс. руб.

20 января в партии выявлена недопоставка товаров — 1 шт. на сумму 120 тыс. руб. Покупатель предоставил акт о расхождениях и претензию – сторонами согласованы корректировка стоимости и зачет предоплаты в счет будущих поставок.

Реализованный покупателю товар приобретен и оплачен поставщику в прошлом году. Стоимость товара составила 120 тыс. руб. (в т.ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Регистрация акта о расхождениях | ||||||

| 20 января | 51 | 62.02 | -120 000 | Отражение расхождений в сумме поставки | Акт о расхождениях | |

| Отражение недопоставки товаров | ||||||

| 20 января | 91.02 | 62.01 | 120 000 | Корректировка выручки | Корректировка реализации — По согласованию сторон |

|

| 41.01 | 91.01 | 60 000 | Корректировка себестоимости товаров | |||

| ГТД | — | — | Сторнирование количества товаров реализованных по ГТД | |||

| 62.02 | 62.01 | — | 120 000 | Выделение аванса покупателя в связи с корректировкой | ||

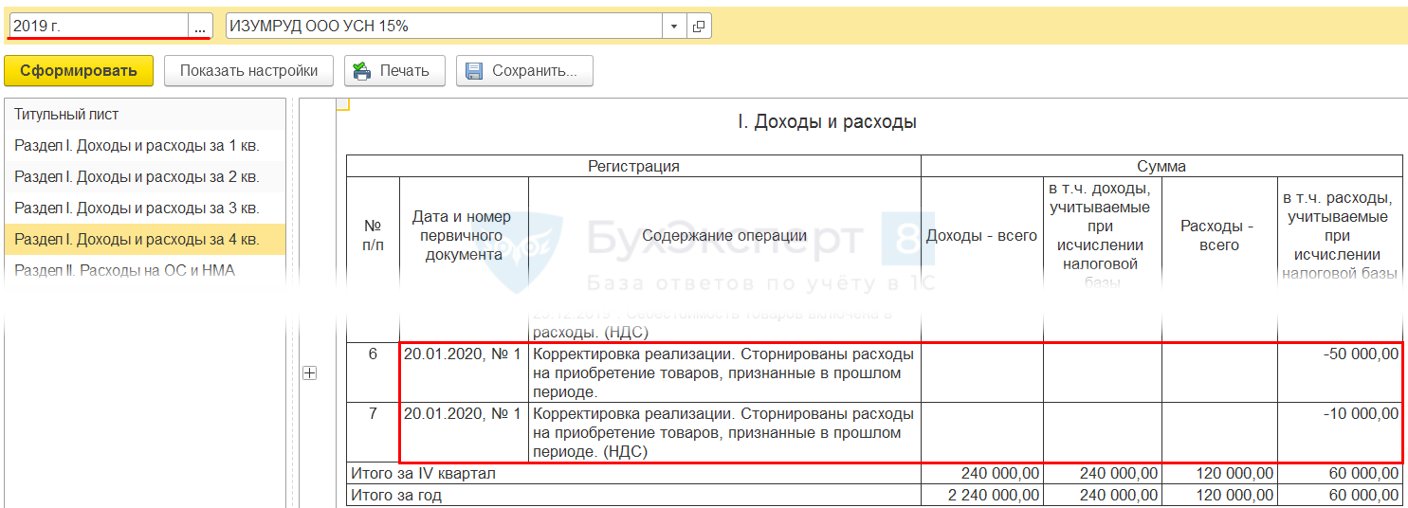

| 31 декабря 2019 | — | — | — | -60 000 | Расход.Товары | Отчет Книга доходов и расходов УСН |

| — | — | — | -10 000 | Расход. в т.ч. НДС | ||

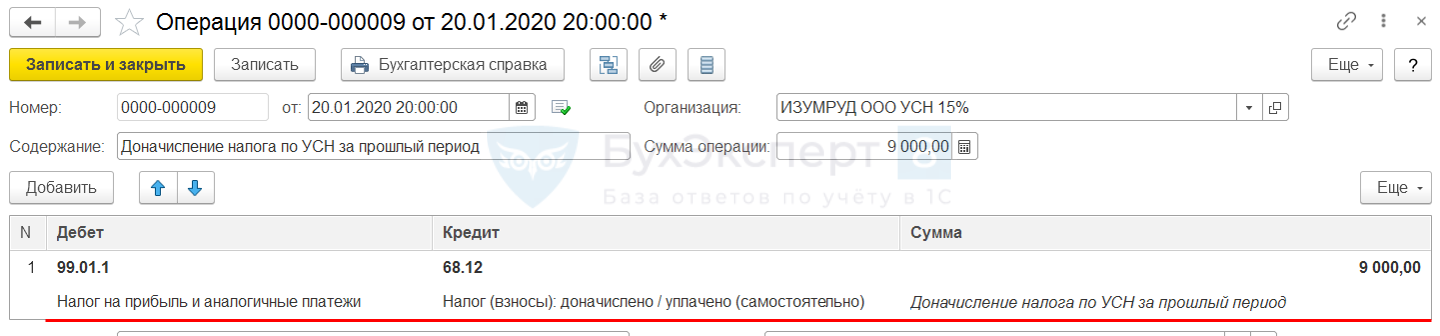

| Доначисление налога по УСН за прошлый период | ||||||

| 20 января | 99.01.1 | 68.12 | 9 000 | Доначисление налога по УСН | Операция, введенная вручную — Операция |

Последствия для сторон в случае недопоставки товаров

Покупатель имеет право (п. 1 ст. 466 ГК РФ):

- потребовать допоставки товаров;

- отказаться от поставки товаров;

- потребовать возврат оплаты за товары.

Документальное оформление недопоставки товаров

- Акт о расхождениях;

До 01.01.2013 (постановление Госкомстата от 25.12.1998 N 132)

- ТОРГ-2 Акт об установленном расхождении по количеству и качеству при приемке ТМЦ;

- ТОРГ-3 Акт об установленном расхождении по количеству и качеству при приемке импортных товаров.

Недопоставка товаров в учете поставщика

- Поступление на расчетный счет – Оплата от покупателя;

- Реализация (акт, накладная);

- Акт о расхождениях полученный – на основании Реализации, ПРОВОДОК НЕТ;

- Корректировка реализации – на основании Акт о расхождениях (полученный), Корректировка по согласованию сторон – Во всех разделах учета, ПРОВОДКИ;

- Списание с расчетного счета – Возврат покупателю.

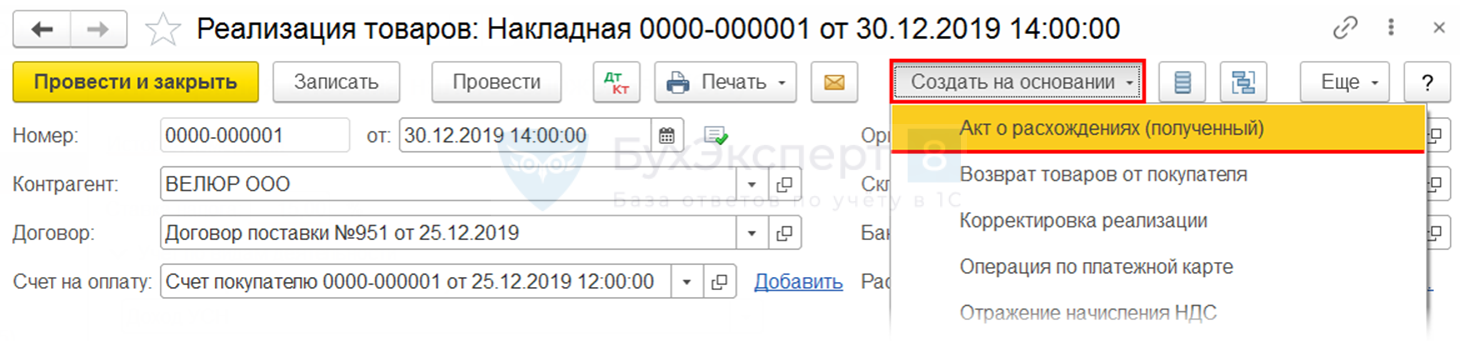

Акт о расхождениях (полученный) – Создать на основании – Реализация (акт, накладная)

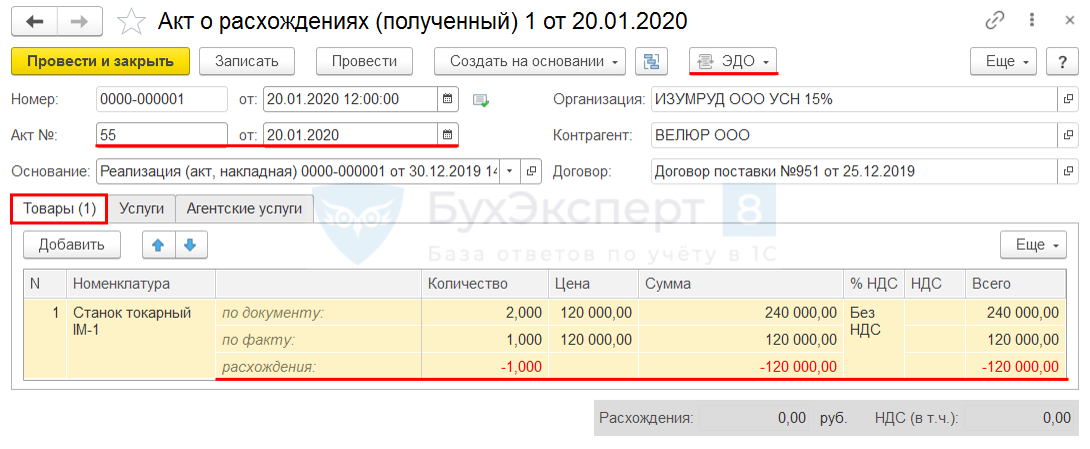

Акт о расхождениях (полученный)

Для каждого товара есть 2 строки для отражения данных:

- до изменения: реализация по ТОРГ-12 (по документу);

- после изменения: реальное количество по ТОРГ-2 (по факту).

По позиции с расхождением выводится информация о разнице:

- расхождения: разница между по документу и по факту.

Акт о расхождениях (полученный) проводок НЕ формирует. Отражаются данные по недопоставке:

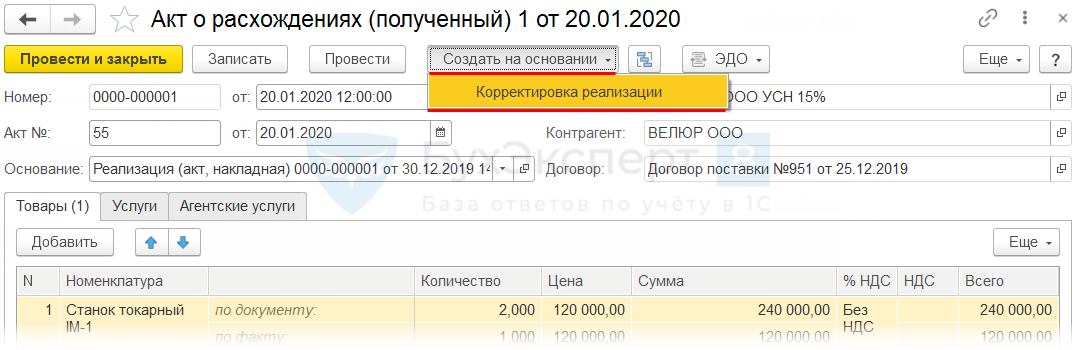

Для корректировки стоимости и количества Создать на основании документ Корректировка реализации:

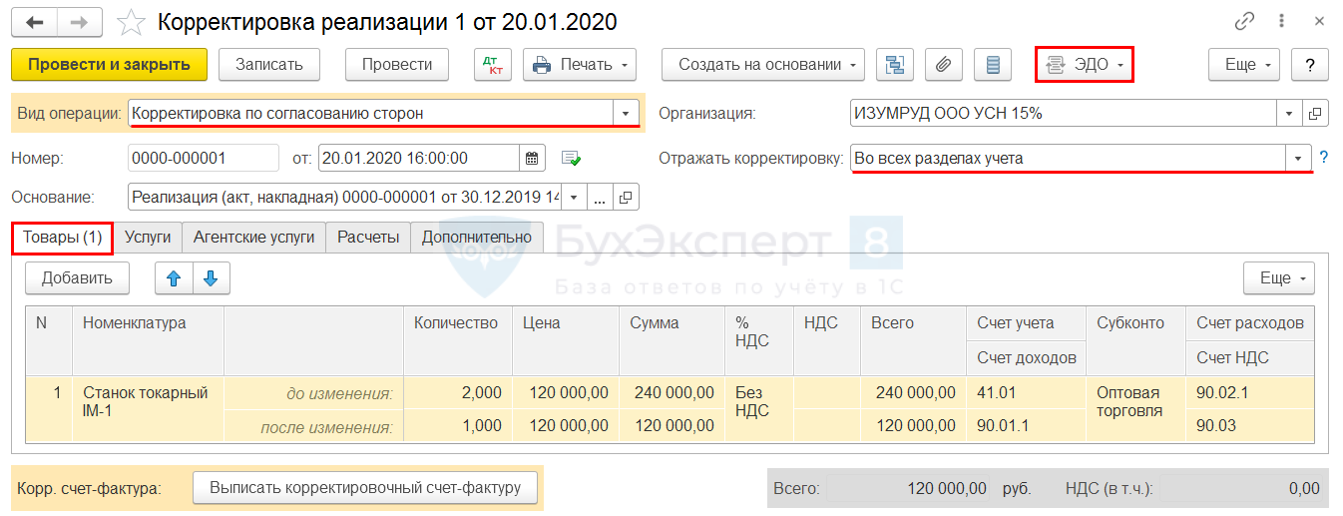

Корректировка реализации – Товары

При отправке по ЭДО => у покупателя отразится автоматически:

Корректировка реализации – Расчеты

Прошлый период 2019 – для редактирования открыть!

Проводки – в периоде корректировки 2020 год:

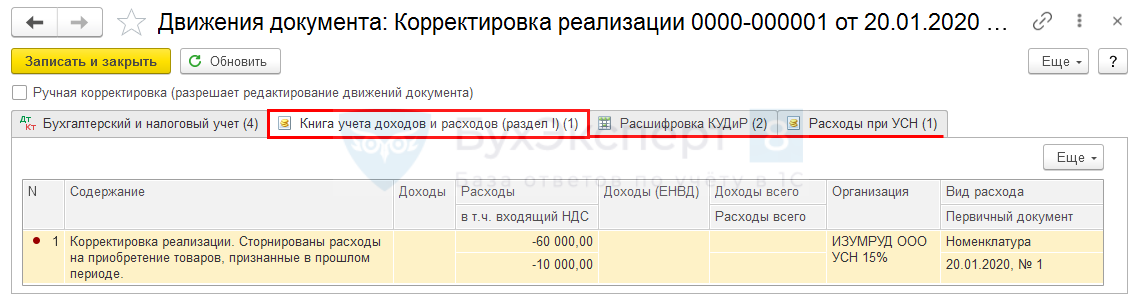

КУДиР – корректировка есть, но период из движений не понятен. Надо проверить, что программа сторнирует расходы КУДиР датой окончания прошлого периода:

Отчеты – Универсальный отчет

- Регистр накопления

- Книга учета доходов и расходов (раздел 1);

- Отбор

- по Регистратору (Корректировка реализации);

- Поля и сортировка

- добавить поля Регистратор и Период;

- Структура

- добавить Детальные записи.

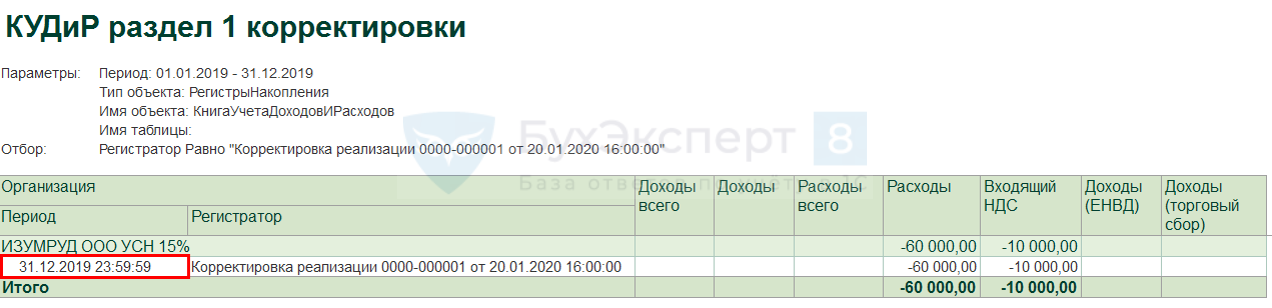

УО – Книга учета доходов и расходов (раздел 1)

Отчеты – Книга доходов и расходов

Исправления внесены автоматом в периоде ошибки!

Расчет суммы налога

60 000 х 15% = 9 000 руб.

Сумма налога за прошлый год была занижена на 9 000 руб.

Доначисление налога по УСН в периоде обнаружения ошибки:

Операции – Операции, введенные вручную

Отчеты – Регламентированные отчеты

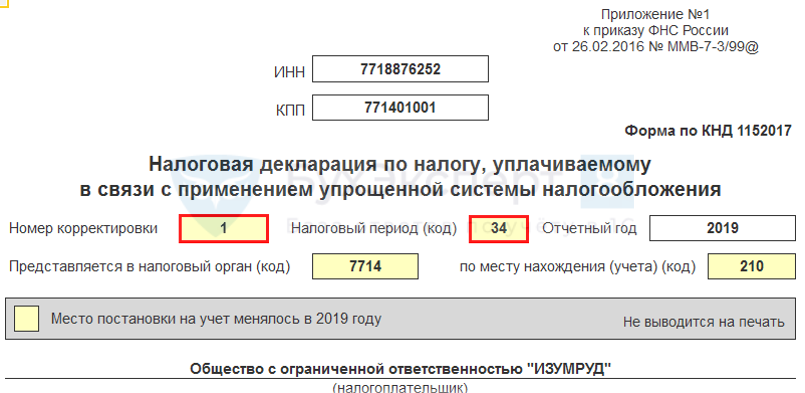

Уточненная декларация заполняется автоматически.

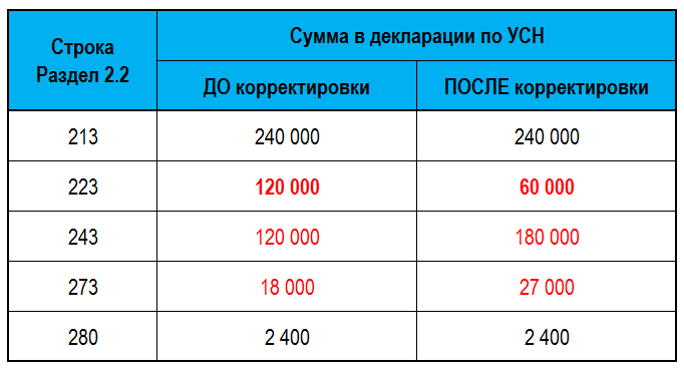

В Разделе 2.2 стр. 223 «За налоговый период» проверить сумму затрат – должна быть сумма по стр. 223 первичной декларации с учетом исправления суммы затрат в КУДиР.

В нашем примере в стр. 223 указывается 60 тыс. руб. (120 тыс. – 60 тыс.).

Проверка расчета ДО / ПОСЛЕ корректировки

- перед выполнением корректировки сделать копию базы;

- после выполнения корректировки сразу закрыть период для редактирования;

- не перепроводить и не перезакрывать прошлый год после выполнения корректировки, иначе пересчитается налог за прошлый год!

Подробнее Как отразить расходы прошлого года при УСН?

Из-за корректировки реализации прошлого года пришлось внести исправления в КУДиР за этот период в программе. А как исправить Книгу учета доходов и расходов на бумажном носителе?

Если в КУДиР обнаружена неточность в данных для расчета налога, то нужно внести исправления (п. 1.2 Порядка, утв. Приказом Минфина РФ от 22.10.2012 N 135н).

Если налог УСН в результате ошибки занижен, то нужно внести правки в период:

- совершения ошибки и сдать уточненку, если период ошибки известен;

- обнаружения ошибки – уточненка НЕ требуется, если период ошибки НЕ известен.

Если налог УСН в результате ошибки завышен, то правки можно внести в период на выбор (п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ):

- совершения ошибки и сдать уточненку, если период ошибки известен;

- обнаружения ошибки – уточненка НЕ требуется, если период ошибки НЕ известен и даже если известен.

Правки можно не вносить, если сумма ошибки не существенна для бизнеса.

Для ИП такой же порядок (Письмо Минфина РФ от 22.06.2015 N 03-11-09/36020).

Как исправить бумажный КУДиР

Как исправить бумажный КУДиР (п. 1.6 Порядка заполнения КУДиР, утв. Приказом Минфина РФ от 22.10.2012 N 135н):

- зачеркнуть неправильные данные;

- отразить правильные данные, если необходимо;

- указать дату внесения правок в КУДиР;

- заверить внесенные правки подписью руководителя (ИП) и поставить печать при ее наличии.

См. также:

- [30.04.2020 запись] Расчет налога при УСН за 1 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Корректировка реализации прошлого периода – явление в учете нередкое. Необходимость внесения изменений может возникнуть как в сторону увеличения, так и в сторону уменьшения. Рассмотрим отражение корректировочных сведений по реализации в бухгалтерском и налоговом учете.

Как отразить в учете поставщика корректировку реализации в связи с пересмотром условий поставки?

Когда возникает необходимость корректировки

Ситуаций, при которых необходимо корректировать суммы уже после поставки, в практике ведения бизнеса довольно много. Вот некоторые из них:

- Ошибки в документах на отгрузку.

- Претензии со стороны покупателя на ненадлежащий ассортимент товарной массы, претензии к качеству товара.

- Пересортица и, как следствие, пересчет цены и количества товара.

- Бонусы, уменьшающие цену.

- Дополнительное соглашение, заключенное к уже действующему договору, и пр.

Как заполнить корректировочный счет-фактуру при уменьшении стоимости поставки?

Ситуации, при которых бухгалтеру приходится корректировать реализацию прошлого периода, могут возникнуть в любой сфере бизнеса, особенно если речь идет о крупных фирмах, работающих по нескольким направлениям и видам деятельности; о больших объемах отгрузки.

Если изменения произошли в течение 5-дневного срока с момента первичной отгрузки, особых проблем не возникает. К примеру, в целях налогового учета достаточно выставить новый счет-фактуру, учитывающий изменения (ст. 168 НК РФ п. 3). Однако так бывает не всегда. Рассмотрим ситуации корректировки реализации прошлого периода в ту или иную сторону на примерах.

Как учесть корректировку реализации при изменении цены?

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Уменьшение

Предположим теперь, что в марте ООО «Бета» подписало акт выполненных работ с ООО «Пиксель» на сумму 24000 руб., в том числе НДС, – установка и настройка нового ПО. В апреле в работе установленного программного обеспечения возникли сбои. Экспертиза определила неустранимый дефект ПО. ООО «Пиксель» с полученной от контрагента претензией полностью согласилось и в феврале вернуло деньги ООО «Бета». Такая операция отражается на счетах обеих фирм. 24000 / 1,2 = 20000 руб. 24000-20000 = 4000 руб.

ООО «Пиксель» (поставщик услуг)

Март:

- Дт 62 Кт 90-1 24000 руб. – начислена выручка (с НДС).

- Дт 90-3 Кт 68 4000 руб. – начислен НДС.

- Дт 51 Кт 62 24000 руб. – оплата от ООО «Бета» по акту выполненных работ.

Апрель (корректировка данных 1 квартала):

- Дт 91-2 Кт 62 20000 руб. – убыток, уменьшение продаж.

- Дт 68 Кт 62 4000 руб. – уменьшение НДС.

- Дт 62 Кт 51 24000 – возврат ООО «Бета» перечисленных ранее средств.

В данном случае также возможна проводка Дт 91-2 Кт 62 24000 руб. – уменьшение отражается вместе с НДС, Дт 68 Кт 91-1 4000 руб. – выделяется НДС на эту сумму, налоговый вычет на основании корректировочного счета-фактуры. Однако в инструкции к плану счетов связь 91 счета с НДС не обозначена. Вместе с тем учетный смысл счетов 90 и 91, безусловно, схож.

ООО «Бета»

Март:

- Дт 20, 26 Кт 60 20000 руб. – стоимость установки ПО включена в стоимость.

- Дт 19 Кт 60 4000 руб.

- Дт 68 Кт 19 4000 руб. – учтен НДС и принят к вычету.

- Дт 60 Кт 51 24000 руб. – оплата работ ООО «Пиксель».

Апрель:

- Дт 76/2 (поскольку была претензия) Кт 91/1 20000 руб. – зафиксирован прочий доход.

- Дт 76/2 Кт 68 4000 руб. – восстановление НДС по расчетам с ООО «Пиксель».

- Дт 51 Кт 76/2 24000 руб. – возврат денег от ООО «Пиксель».

Нюансы налогового учета

Счет-фактура от продавца на уменьшение стоимости отгрузки, НДС к вычету регистрируется в книге покупок. Это можно сделать не раньше, чем получено согласие покупателя на уменьшение, и не позже 3-х лет с момента оформления корректировочного счета-фактуры (ст. 171-13, 172-10 НК РФ).

Если реализация увеличивалась, корректировочный документ заносится в книгу продаж в том же квартале, котором был составлен (ст. 154-10 НК РФ).

По налогу на прибыль при изменении объема реализации, следовательно, и налоговой базы, подается корректировочная декларация. Сведения должны отражаться в периоде первоначального отражения хозяйственной операции. Об этом говорится в ряде писем Минфина (напр. №03-03-06/1/44103 от 12/07/17).

При увеличении реализации это правило работает всегда. Если корректировка произошла в сторону уменьшения, есть возможность отразить это в периоде корректировки, с одним условием: в периоде первичной отгрузки налог на прибыль рассчитан к уплате. В периоде первичной отгрузки был убыток (или нулевой показатель дохода) – значит, подается корректировочная декларация (ст. 54-1 НК РФ).

Удаление ошибочного документа реализации товаров и услуг и аннулирование записи книги продаж

Если после подачи налоговой декларации в данных обнаружена ошибка, статья 81 пункт 1 Налогового кодекса РФ предписывает поступить следующим образом (в зависимости от влияния ошибки на сумму налога):

-

если налог рассчитан меньше, чем нужно, обязательно вносятся изменения и представляется уточненный документ;

-

если налог рассчитан больше или сумма не меняется, плательщик вправе внести изменения и представить уточненный документ.

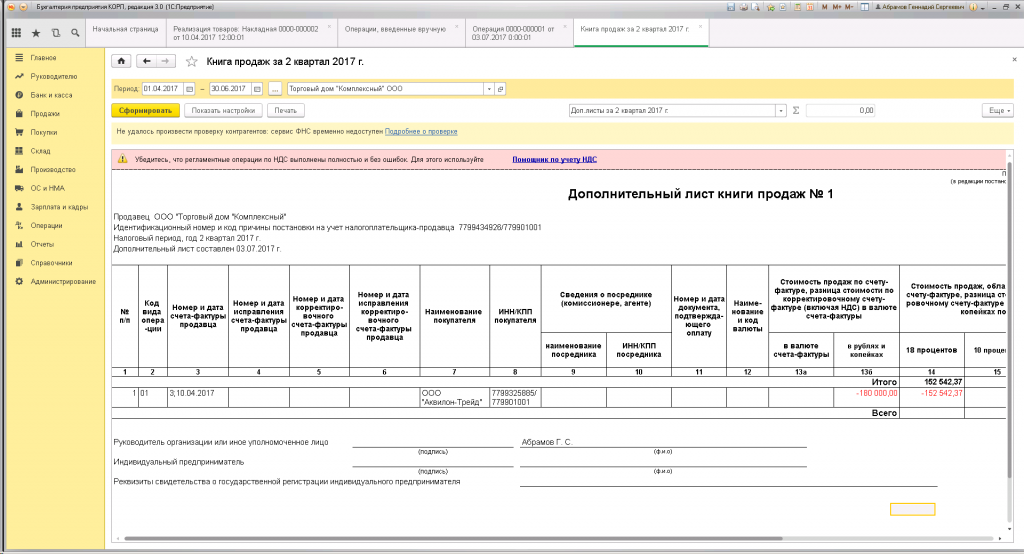

Регламент ведения книг Покупок и Продаж определяет вносить любые изменения прошлых периодов только на дополнительных листах. Лист должен относиться к периоду оформления и регистрации документов, в которых допущена ошибка.

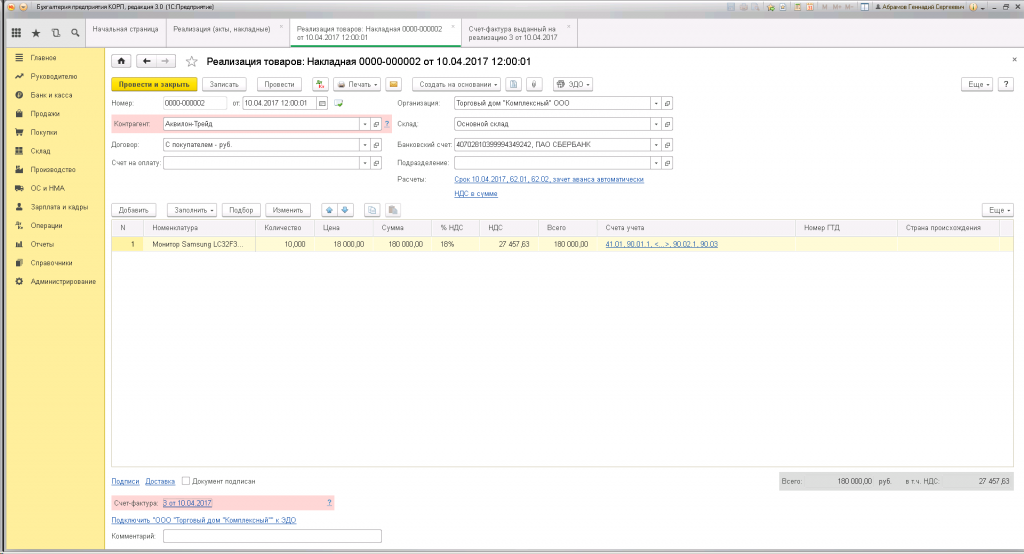

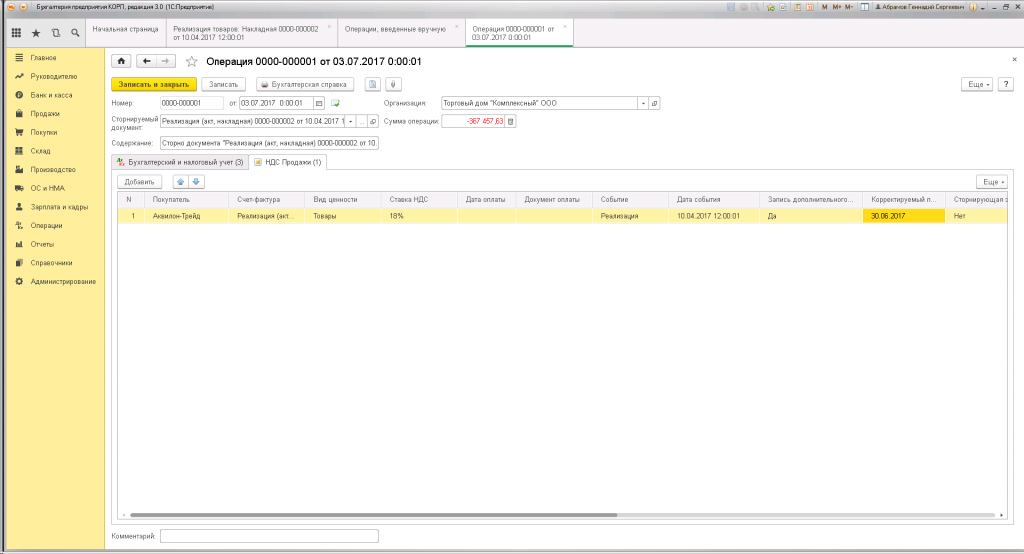

Рассмотрим ситуацию, когда предприятие ошибочно зарегистрировало в 1С реализацию, которая попала в отчетность завершенного периода. По документам был продан товар на сумму 180 000,00 руб, в том числе НДС 27 457,63 руб.:

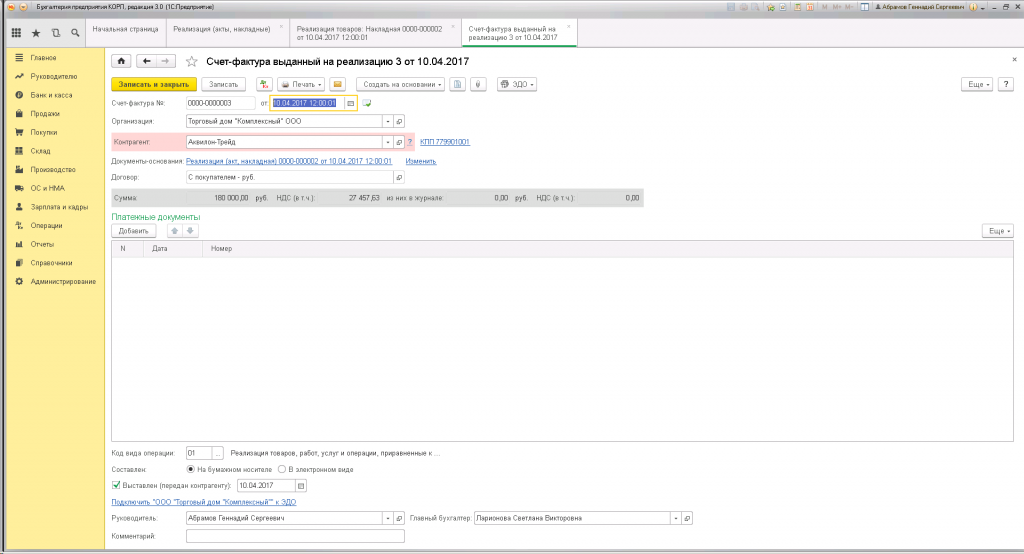

Был сформирован и отражен в программе счет-фактура на реализацию:

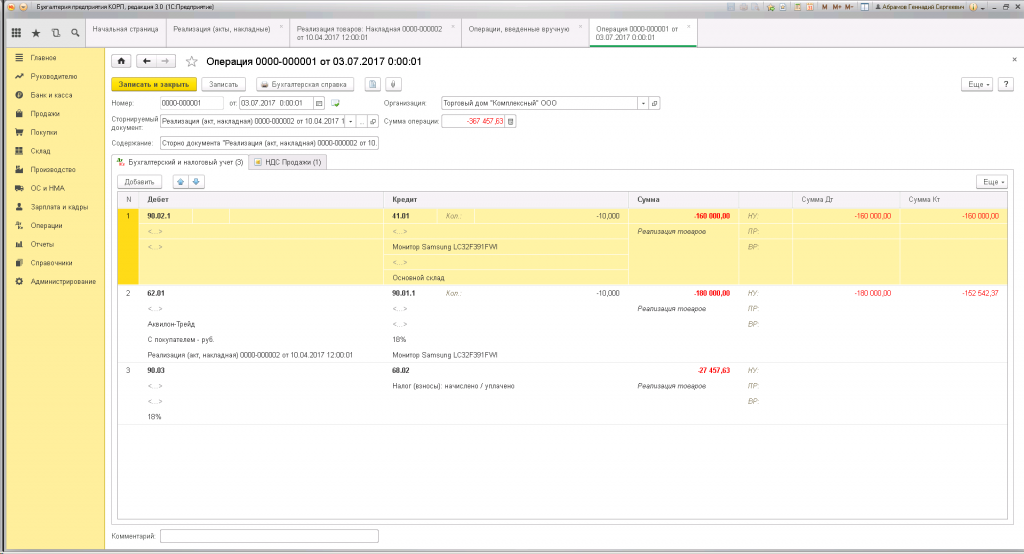

Для аннулирования реализации, ее нужно сторнировать. Операция «Сторно документа» находится в 1С: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Создаем новый документ, заполняем шапку:

-

«Номер» — программа присвоит сама:

-

«От» — отразится текущая дата;

-

«Сторнируемый документ» — здесь необходимо выбрать из списка нужную реализацию (раскрывается список нажатием «…»);

-

«Содержание» — данные заполнятся после выбора сторнируемой реализации;

-

«Организация» — если в базе 1С заведена только одна организация, то оставляем без изменений. Если вы ведете отчетность нескольких организаций, проверьте, чтобы в поле была указана нужная.

Таблица в нижней половине формы заполнится данными из реализации автоматически:

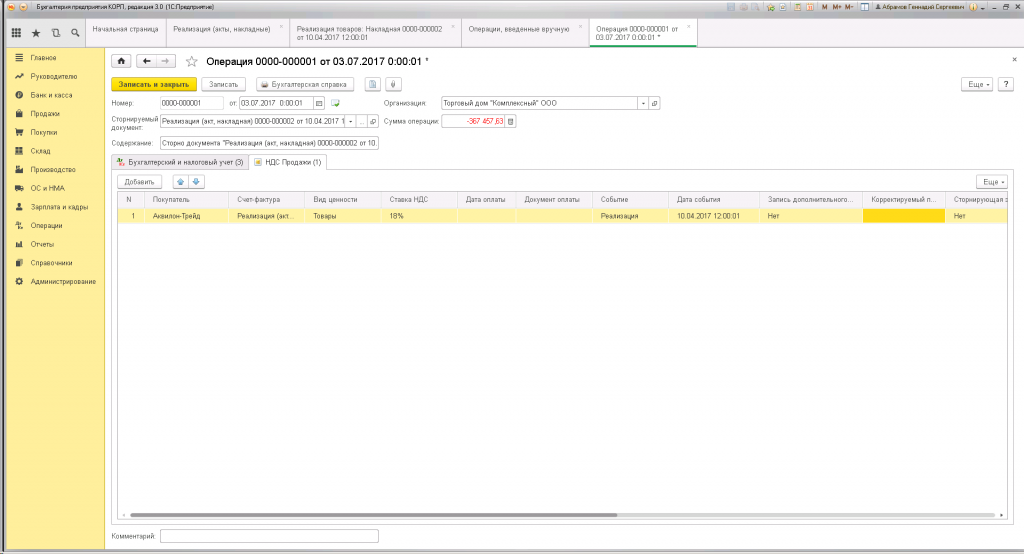

На закладке «НДС Продажи» появится строка со сторнировочной записью:

Обратите внимание, что по умолчанию в программе не создается дополнительный лист и не определяется период, к которому нужно отнести изменения. Это делается вручную:

-

для столбца «Запись дополнительного листа» ставится значение «Да» (по умолчанию стоит «Нет»);

-

для столбца «Корректируемый период» указывается дата, относящаяся к периоду, который мы корректируем (23 квартал 2017 года).

Когда все поля заполнены, можно проверить и записать документ. После этого реализация будет аннулирована, о чем появится запись в Книге продаж на дополнительном листе за 2 квартал 2017 года:

(Рейтинг:

5 ,

Голосов: 6 )

Материалы по теме

Корректировка реализации отражается документом «Корректировка реализации» с видом операции «Корректировка по согласованию сторон».

Реализация товаров

Списана себестоимость проданных товаров. Учтена выручка от реализации товаров. Начислен НДС с реализации.

Документ «Реализация (акт, накладная, УПД)». Раздел: Продажи – Реализация. Кнопка Реализация, вид операции документа – Товары

Заполните документ. Кнопка Провести. Посмотрите результат проведения документа.

Выставлен счет-фактура на реализацию

Документ «Счет-фактура выданный»

1. Если будет выставлен счет-фактура в документе Реализация нажмите кнопку Выписать счет-фактуру. Автоматически будет создан документ Счет-фактура выданный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ. По ссылке откройте документ Счет-фактура выданный. Проверьте заполнение полей документа. Для вывода печатной формы счета-фактуры используйте кнопку Печать. Документ не формирует проводок.

2. Если в качестве первичного документа и счета-фактуры будет выставлен УПД со статусом «1»в документе Реализация под табличной частью установите переключатель УПД в положение «Включено». При проведении документа реализации автоматически будет создан документ Счет-фактура выданный, поля документа будут заполнены данными из документа-основания. По ссылке в поле УПД откройте форму с настройками, перейти в документ Счет-фактура выданный можно по ссылке Все реквизиты. Для вывода печатной формы УПД используйте кнопку Печать. Документ не формирует проводок.

Корректировка реализации

Корректировка выручки по реализованному товару в НУ. Корректировка финансового результата в НУ. Корректировка задолженности покупателя по реализованному товару в НУ. Корректировка выручки по реализованному товару в БУ. Корректировка начисленного НДС.

Документ «Корректировка реализации». Раздел Продажи – Корректировка реализации

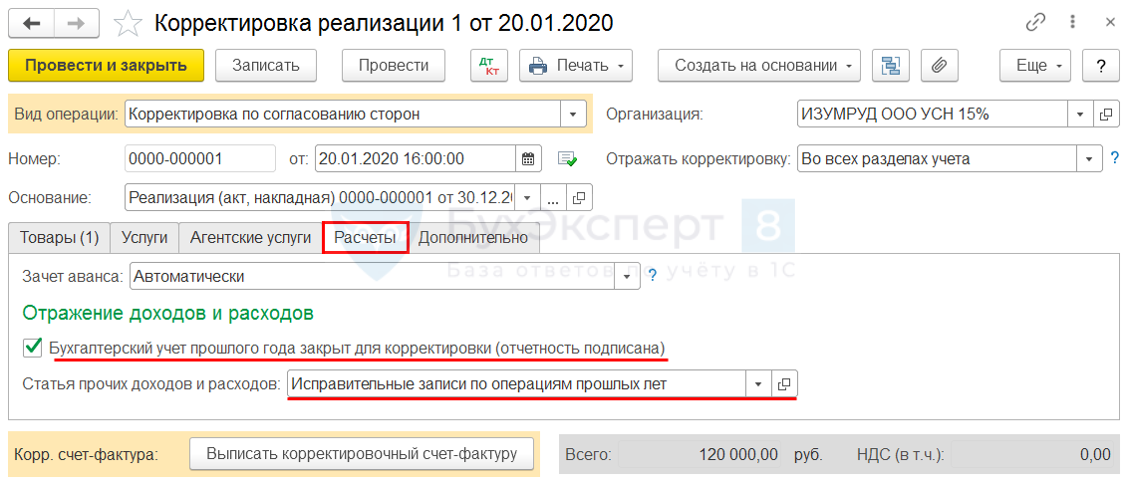

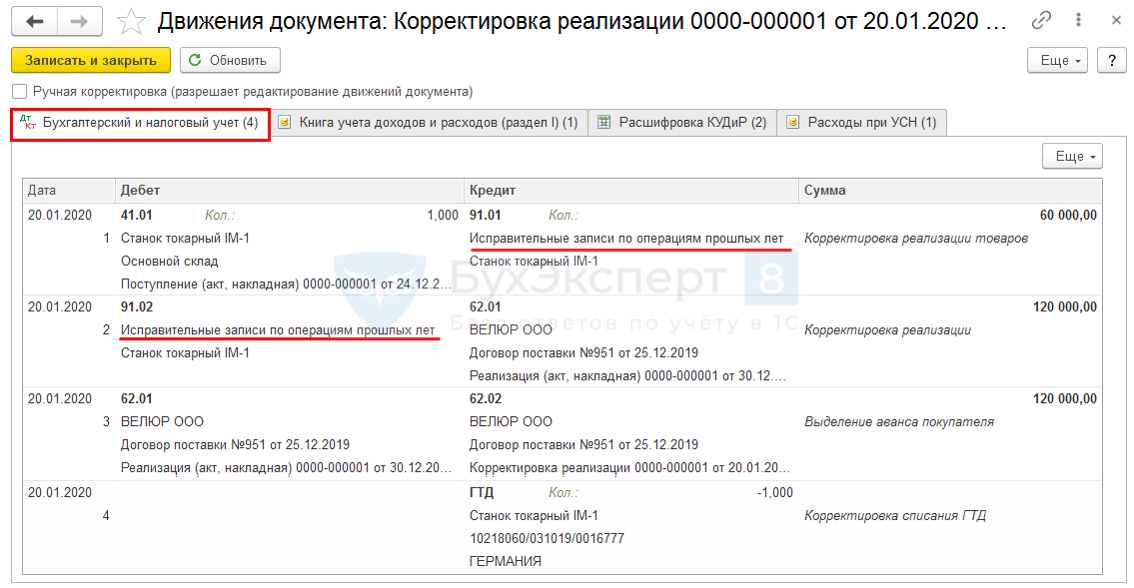

1. В поле Вид операции выберите «Корректировка по согласованию сторон». В поле Отражать корректировку выберите «Во всех разделах учета». В поле Основание: выберите документ «Реализация «, по которому корректируется реализация. На закладке Товары табличная часть автоматически заполняется на основании выбранного в поле Основание: документа «Реализация «. Во второй подстроке «после изменения», в колонке Цена, измените цену товара на новую. Суммы в колонках Сумма, НДС, Всего пересчитаются автоматически. На закладке Расчеты установите флажок «Бухгалтерский учет прошлого года закрыт для корректировки». При установленном флажке корректировка отражается в БУ — в текущем периоде, в НУ — в прошлом периоде. Если флажок не установлен, то корректировка отражается в БУ — в прошлом периоде, в НУ — в прошлом периоде. В поле Статья прочих доходов и расходов статью расходов оставьте без изменения. Если корректировка реализации будет отражаться через счет 90 «Продажи», то движения документа следует скорректировать, в этом случае выбранная статья прочих доходов и расходов значения не имеет.

2. Кнопка Провести. Посмотрите результат проведения документа. Сформированные проводки необходимо скорректировать.

3. Если корректировка реализации должна отражаться через счет 90 «Продажи», то скорректируйте сформированные проводки. Установите флажок Ручная корректировка. На закладке Бухгалтерский и налоговый учет в проводке № 4, в колонке Кредит, измените счет 91.01 на счет 90.01.1, в проводке № 5, в колонке Дебет, измените счет 91.02 на счет 90.03. Кнопка Записать и закрыть.

Выставлен корректировочный счет-фактура

Документ «Корректировочный счет-фактура выданный»

1. Если будет выставлен счет-фактура в документе Корректировка реализации нажмите кнопку Выписать корректировочный счет-фактуру. Автоматически будет создан документ Корректировочный счет-фактура выданный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ. По ссылке откройте документ Корректировочный счет-фактура выданный. Проверьте заполнение полей документа. Для вывода печатной формы счета-фактуры используйте кнопку Печать. Документ не формирует проводок.

2. Если в качестве первичного документа и счета-фактуры будет выставлен УКД со статусом «1»в документе Корректировка реализации под табличной частью установите переключатель УКД в положение «Включено». При проведении документа реализации автоматически будет создан документ Корректировочный счет-фактура выданный, поля документа будут заполнены данными из документа-основания. По ссылке в поле УКД откройте форму с настройками, перейти в документ Корректировочный счет-фактура выданный можно по ссылке Все реквизиты. Для вывода печатной формы УКД используйте кнопку Печать. Документ не формирует проводок.

3. В книге продаж за 2 квартал будет зарегистрирован корректировочный счет-фактура от 29.04.2022 на сумму НДС, начисленную в связи с увеличением стоимости реализованных товаров с кодом вида операции «01».

Закрытие месяца, в котором скорректирована реализация

Обработка «Закрытие месяца». Раздел: Операции – Закрытие месяца

Установите месяц закрытия. Кнопка Выполнить закрытие месяца.

Определен финансовый результат от корректировки реализации

Регламентная операция «Закрытие счетов 90, 91» в составе обработки «Закрытие месяца»

По ссылке с названием регламентной операции Закрытие счетов 90, 91 выберите Показать проводки и посмотрите результат ее выполнения. Финансовый результат от корректировки реализации по операции прошлого года отражается в текущем году.

Признан ПНР в части скорректированной в текущем году выручки

Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца»

По ссылке с названием регламентной операции Расчет отложенного налога по ПБУ 18 выберите Показать проводки, перейдите на закладку «Расчет показателей отложенного налога». Суммы постоянного налогового дохода и постоянного налогового расхода отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом по налогу на прибыль и расходом по налогу на прибыль.

Формирование бухгалтерской отчетности

«Отчет о финансовый результатах». Раздел: Отчеты – Регламентированные отчеты

В отчете о финансовых результатах по строке 2110 — «Выручка», по строке 2120 — «Себестоимость продаж».

Формирование налоговой отчетности

Отчет «Декларация по налогу на прибыль». Раздел: Отчеты – Регламентированные отчеты

Кнопка Создать. В форме Виды отчетов выберите «Декларация по налогу на прибыль» двойным щелчком мыши или по кнопке Выбрать. Укажите Период формирования отчета. Кнопка Создать. На титульном листе налоговой декларации в поле «Номер корректировки» проставьте номер корректировки. Значение номера корректировки уточненной декларации должно быть на 1 больше значения номера корректировки декларации, ранее принятой налоговым органом.

В Листе 02 в декларации по налогу на прибыль по строке 010 — «Доходы от реализации проверьте налоговую базу по откорректированной сумме реализации товаров. По строке 030 — «Расходы, уменьшающие сумму доходов от реализации сумма себестоимости реализованных товаров осталась без изменения. Сравните с данными Листа 02 декларации по налогу на прибыль до корректировки.

Корректировка поступления услуг прошлого налогового периода в сторону уменьшения при УСН

Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

16.06.2022

Время прочтения — 3 мин.

Получить бесплатную консультацию

Вопрос: Как в 1С:Бухгалтерия предприятия (ред. 3.0) сделать корректировку поступления услуг прошлого налогового периода в сторону уменьшения при УСН (доходы-расходы)?

Пример:

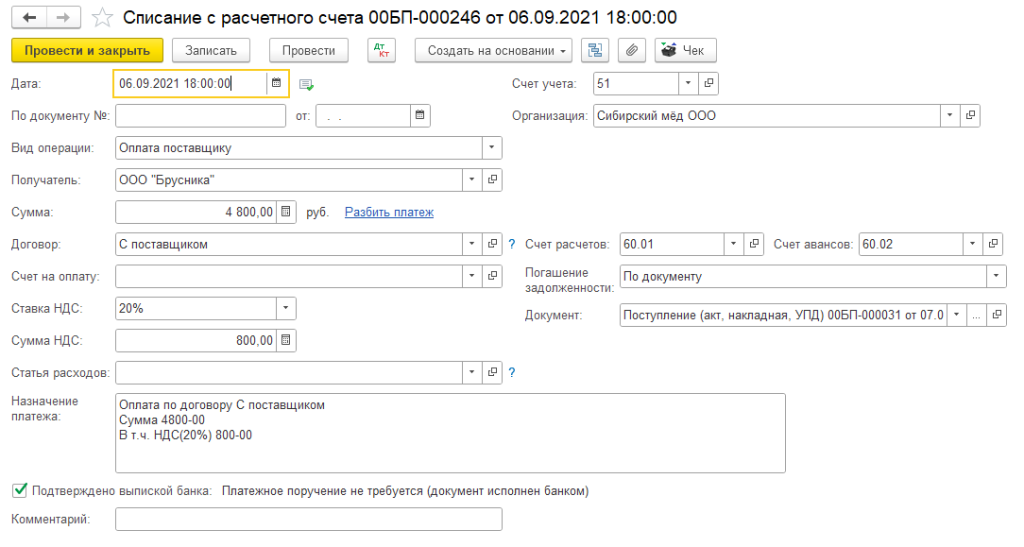

Организация ООО «Сибирский мёд» (покупатель) согласно заключенному договору поставки с ООО «Брусника» (продавец):

6 сентября 2021 года перечислила 100-процентную предварительную оплату в размере 4 800,00 руб. (в т.ч. НДС 20% — 800,00 руб.);

7 сентября 2021 года приобрела услугу на сумму 4 800,00 руб. (в т.ч. НДС 20% — 800,00 руб.);

1 января 2022 года согласно условиям договора получила от продавца корректировочный счет-фактуру на сумму 3 600,00 руб. (в т.ч. НДС 20% — 600,00 руб.) в связи с изменением стоимости приобретенных услуг в сторону уменьшения.

1. Перечисление предварительной оплаты поставщику (рис. 1)

Банк и касса – Банковские выписки – Списание

Рис. 1

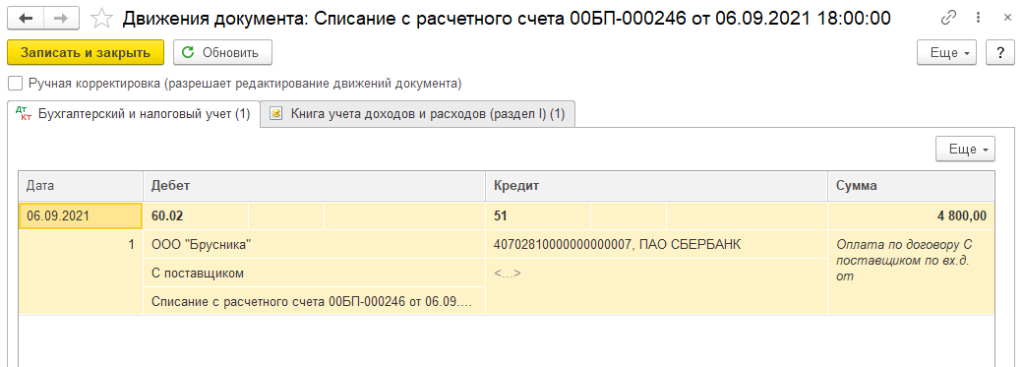

В результате проведения документа «Списание с расчетного счета» будет сформирована бухгалтерская проводка: по дебету счета 60.02 и кредиту счета 51 — на сумму перечисленной поставщику предварительной оплаты в размере 4 800,00 руб.

По кнопке  можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 2).

можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 2).

Рис. 2

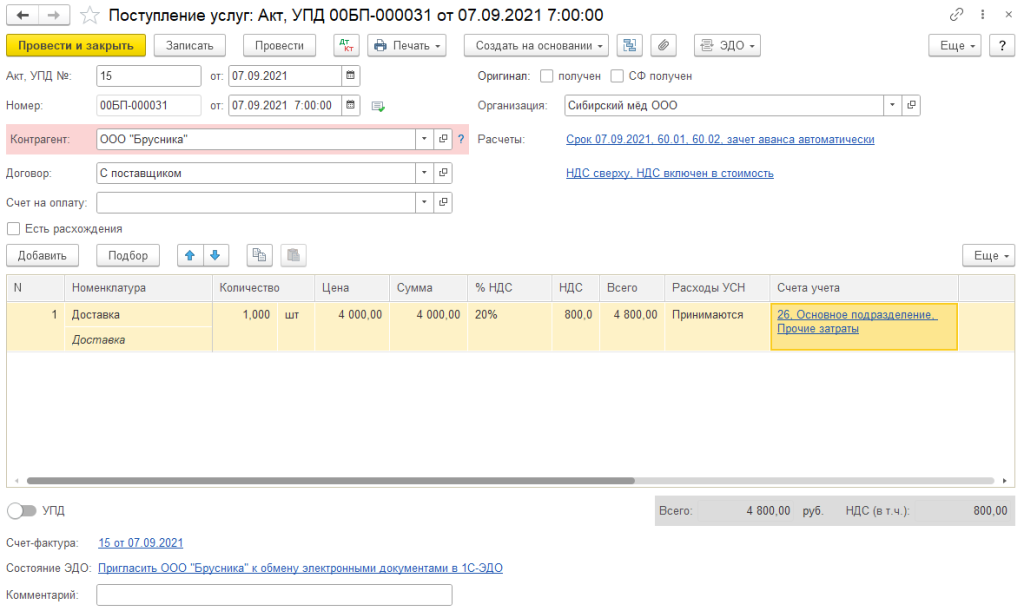

2. Учет поступления услуг (рис. 3)

Покупки — Поступление (акты, накладные, УПД) – кнопка Поступление – Услуги (акт, УПД)

Рис. 3

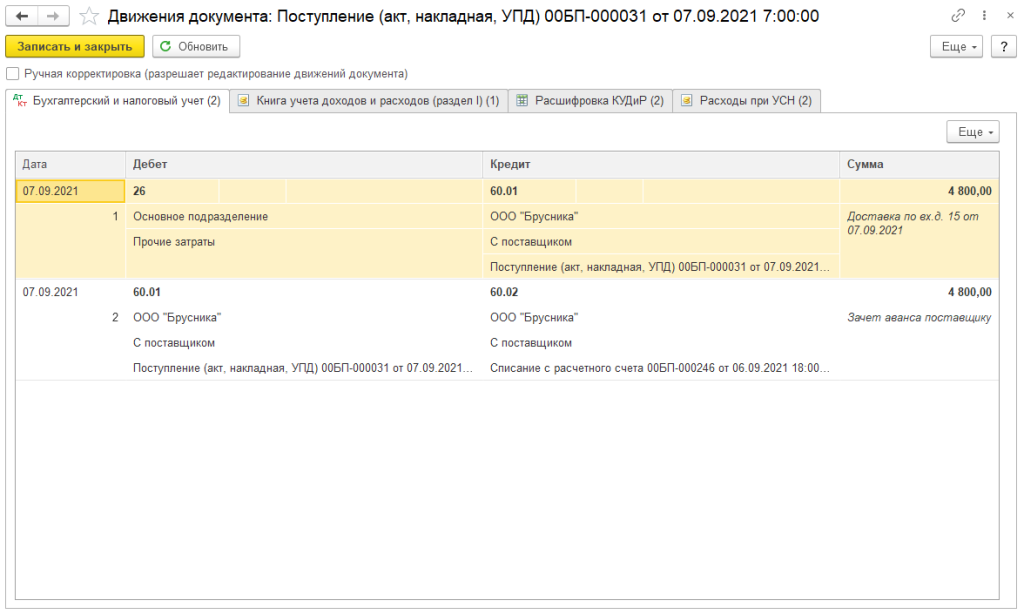

После проведения документа формируются следующие бухгалтерские проводки (рис. 4):

-

по дебету счета 60.01 и кредиту счета 60.02 — на сумму предоплаты, засчитываемую в счет оплаты поступивших товаров;

-

по дебету счета 26 и кредиту счета 60.01 — на стоимость приобретенных услуг.

Рис. 4

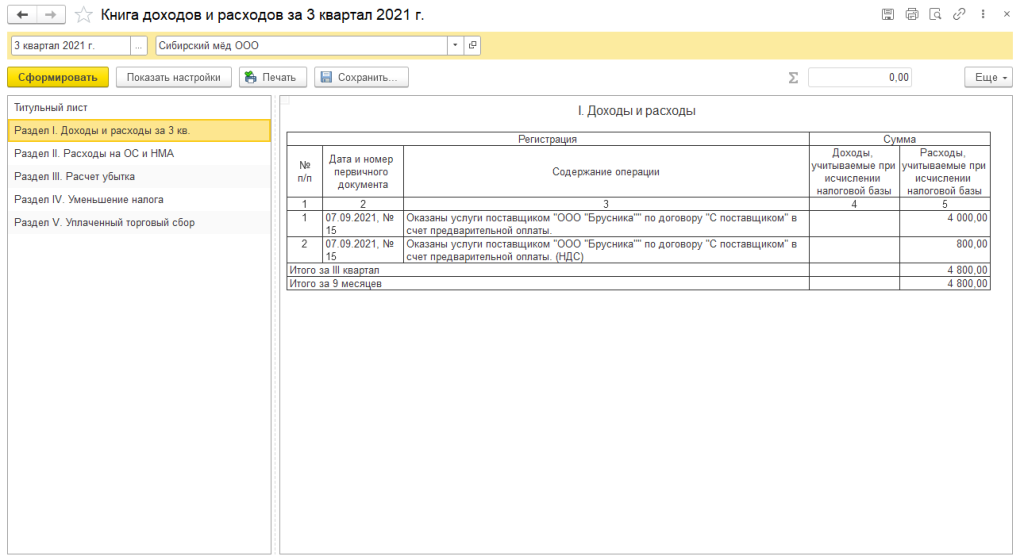

Расходы по приобретённым услугам попали в книгу доходов и расходов УСН (рис. 5)

Отчеты – Книга доходов и расходов УСН

Рис. 5

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

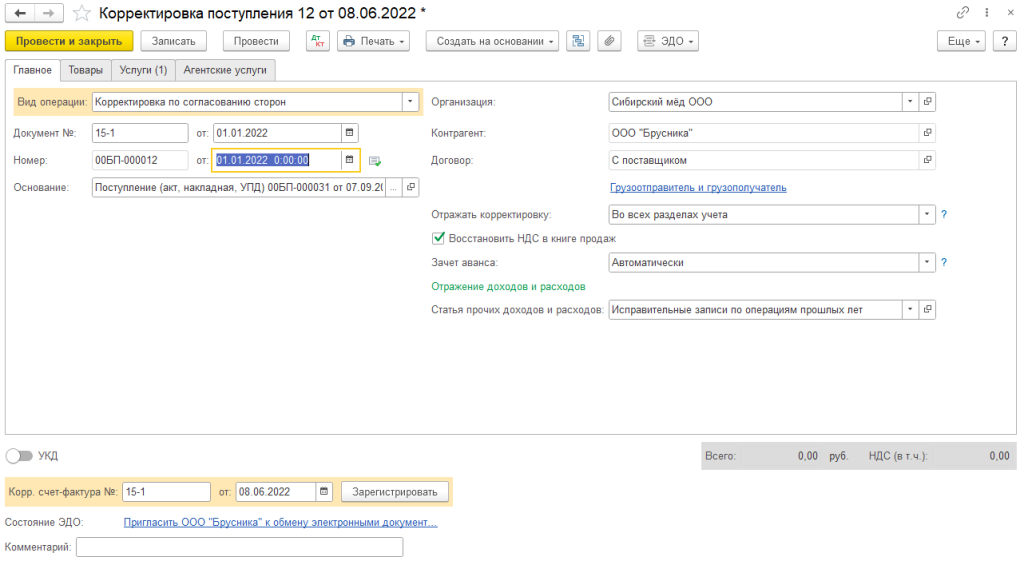

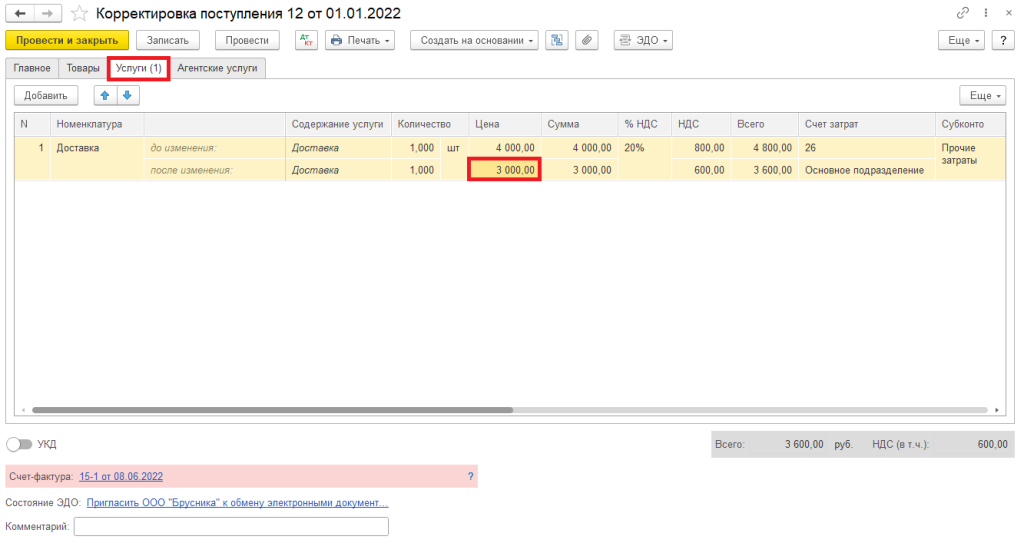

3. Корректировка поступления

Покупки – Корректировка поступления — Создать

Вид операции: Корректировка по согласованию сторон

В строке «Основание» выбрать документ Поступления услуг, корректировка поступления автоматически заполнит документ (рис. 6).

Заполнить номер и дату корректировочного счета-фактуры.

Рис. 6

На закладке «Услуги» по строке «после изменения:» необходимо внести изменения (в данном примере – цена) (рис. 7).

Рис. 7

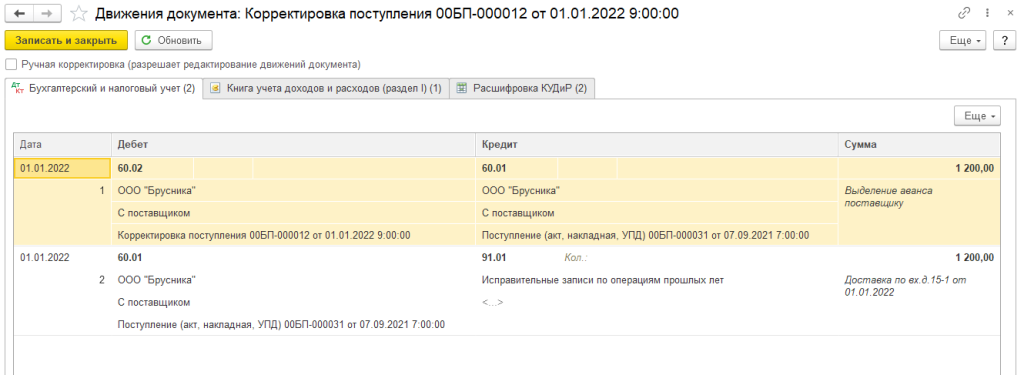

По кнопке  можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 8).

можно посмотреть движения по счетам бухгалтерского учета и специальным регистрам (рис. 8).

Рис. 8

В общем случае ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам и обнаруженные в текущем налоговом (отчетном) периоде, исправляются путем перерасчета налоговой базы и суммы налога за тот период, в котором указанные ошибки (искажения) были совершены (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

-

невозможно определить период совершения этих ошибок (искажений);

-

такие ошибки (искажения) привели к излишней уплате налога.

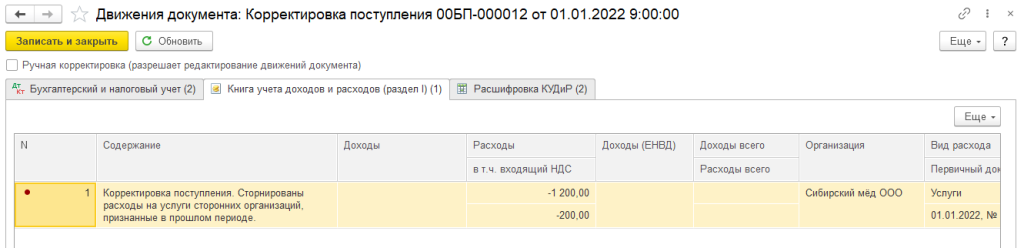

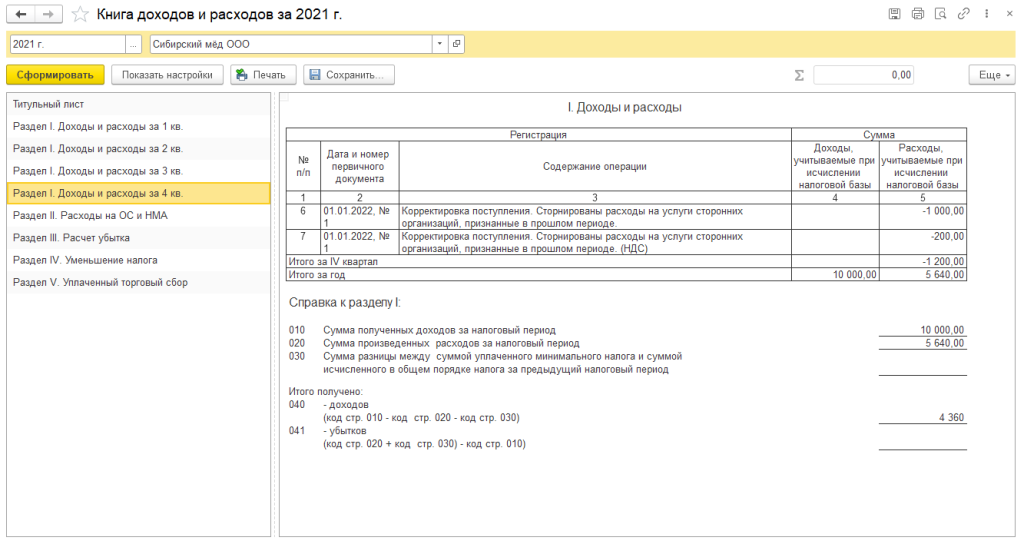

Таким образом, по регистру «Книга учета доходов и расходов (раздел I) (1)» формируется запись на сумму уменьшения расходов (рис. 9), которая попадает в Книгу доходов и расходов УСН за 2021 год (рис. 10).

Рис. 9

Рис. 10

В таком случае организация должна подать уточнённую декларацию по УСН и доплатить налог.