Хренова Тамара

Старший специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

03.06.2022

Время прочтения — 4 мин.

Получить бесплатную консультацию

Часто бывает так, что регламентная операция «Закрытие месяца» становится одним из наиболее трудоёмких процессов в организации. Сегодня рассмотрим одни из самых частых ошибок пользователей при выполнении операции «Закрытие месяца» на примере конфигурации 1С: Управление торговлей ред. 11.5. В конце статьи подведём итог, какие правила нужно соблюдать чтобы свести ошибки к минимуму.

Ошибка №1:

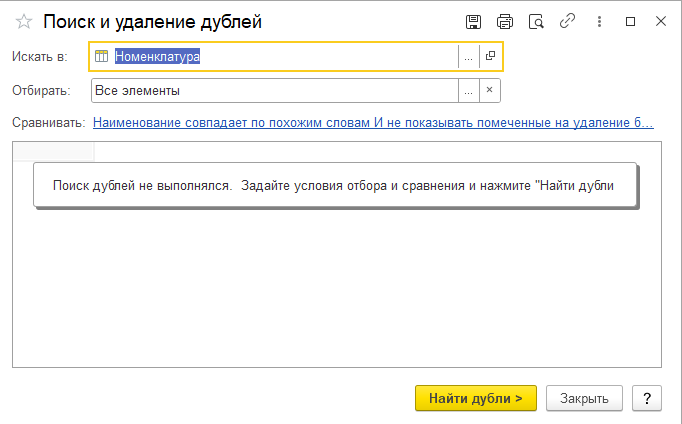

Отрицательные остатки товаров при наличии дублей номенклатуры, ключей аналитики. Отсутствие ключей аналитики также является причиной ошибок в остатках.

Наличие в базе дублей приводит к расхождениям по остаткам, например: приобрели товар на первый дубль, сделали расход по второму дублю. По первому дублю будет плюс, по второму — минус.

Исправить наличие дублей можно типовой обработкой «Поиск и удаление дублей».

Ошибка №2:

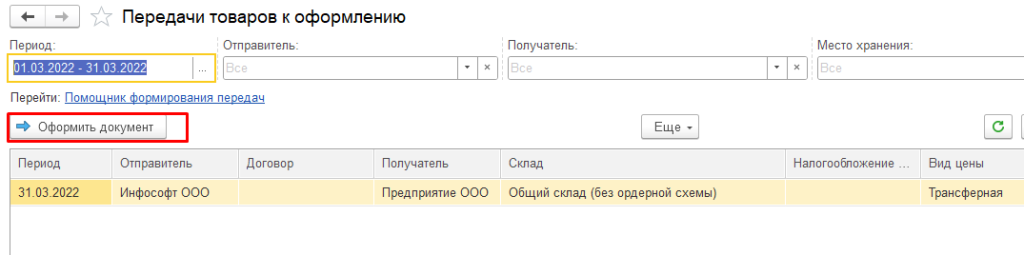

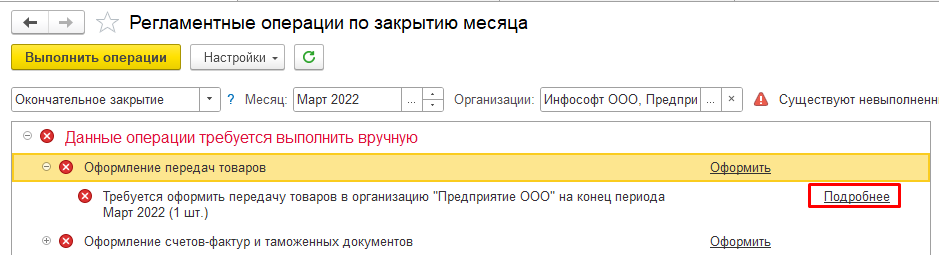

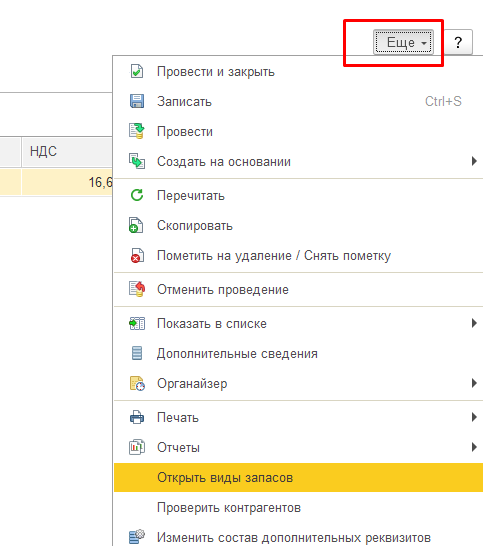

При оформлении передач товаров между организациями документ зависает в обработке закрытия месяца:

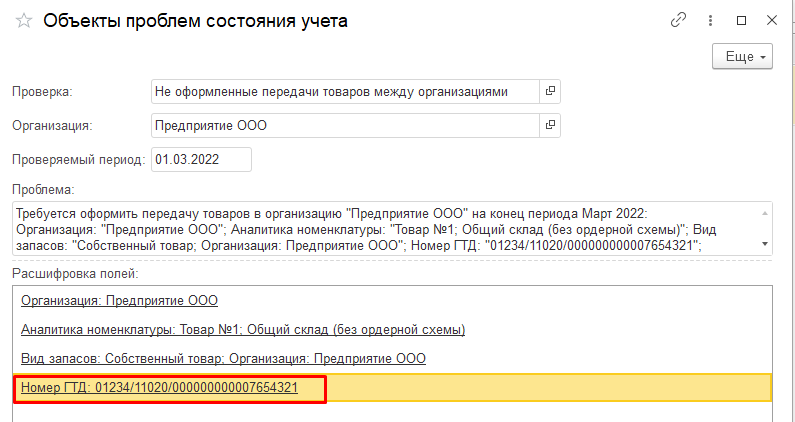

Сколько бы раз не создавался документ, каждый раз программа просит создать новый. В чём проблема? В первую очередь необходимо проверить аналитику номенклатуры. По разным причинам программа не всегда может подставить верную аналитику/ключ номенклатуры. Для выяснения причины некорректной подстановки реквизитов может потребоваться достаточно много времени. Как вариант можно рассмотреть одно из решений. В приведённом примере воспроизведена ошибка по номерам ГТД на тестовой базе.

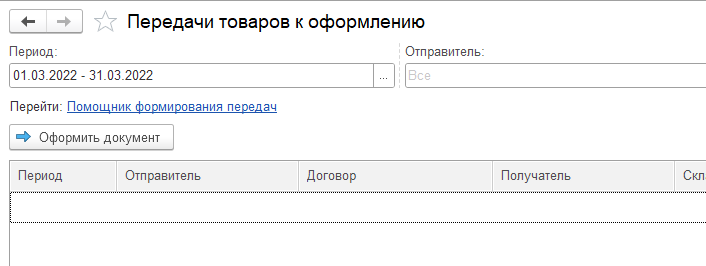

В результатах проверки состояния учёта уточним, по каким именно позициям номенклатуры не хватает документов.

Обратим внимание, необходимо передать товар с заполненным номером ГТД. В оформленном документе «Передача товаров между организациями» в табличной части «Виды запасов» проверим — видим, что номер ГТД не указан. Указываем номер ГТД вручную.

После проведения документа, передача товаров из списка обработки закрытия месяца исчезнет.

Ошибка №3:

При оформлении оприходования документ зависает в обработке закрытия месяца. Решение аналогично ошибке №2. В документ поставляется не та аналитика, не тот номер ГТД.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

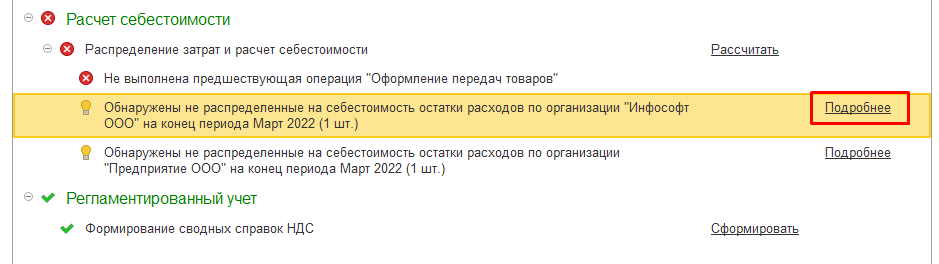

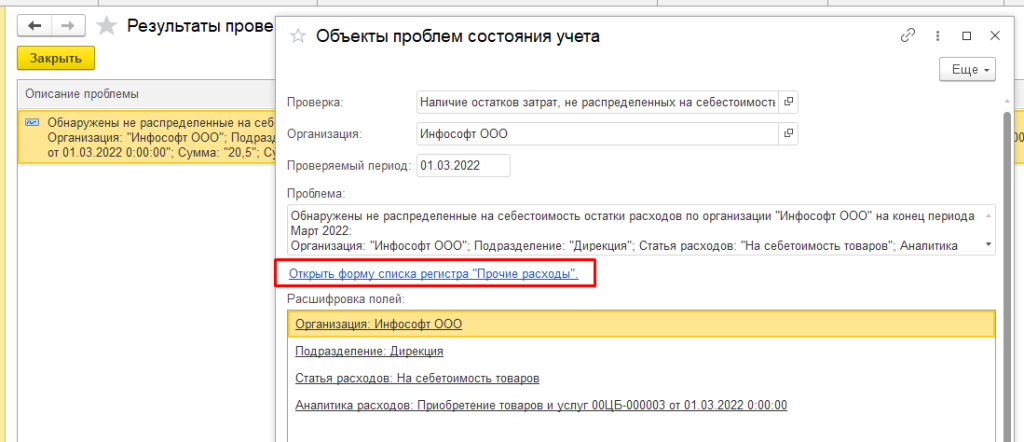

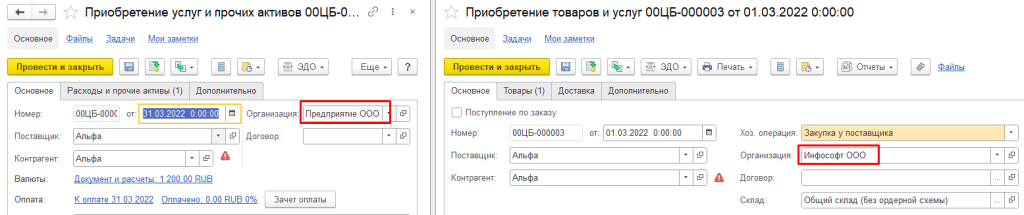

Ошибка №4:

Обнаружены не распределенные на себестоимость остатки расходов по организации. Рекомендация: проверить организацию в документах (должна совпадать) или исправить статью затрат. Пример:

Обратим внимание, что организация разная. Исправляем организацию, и ошибка исчезнет.

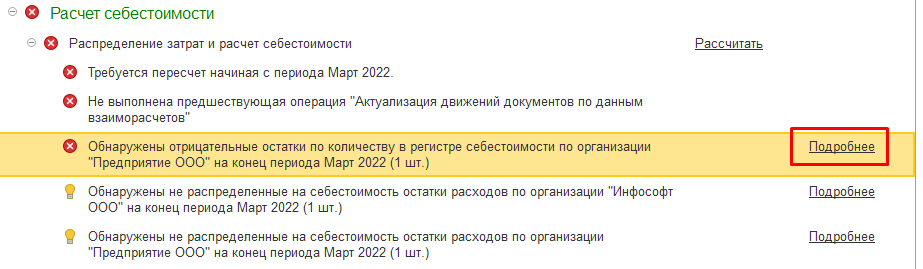

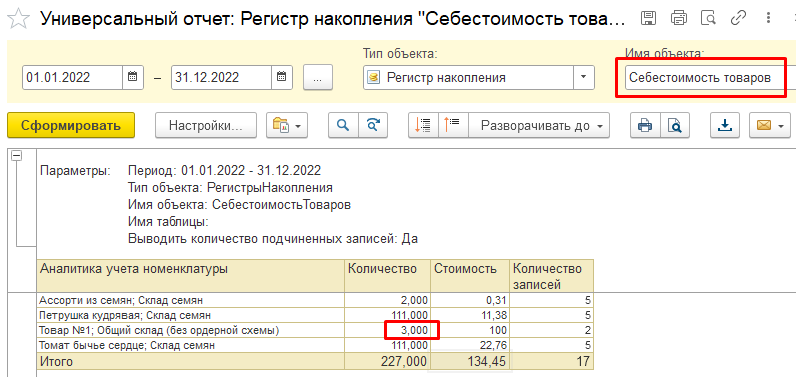

Ошибка №5:

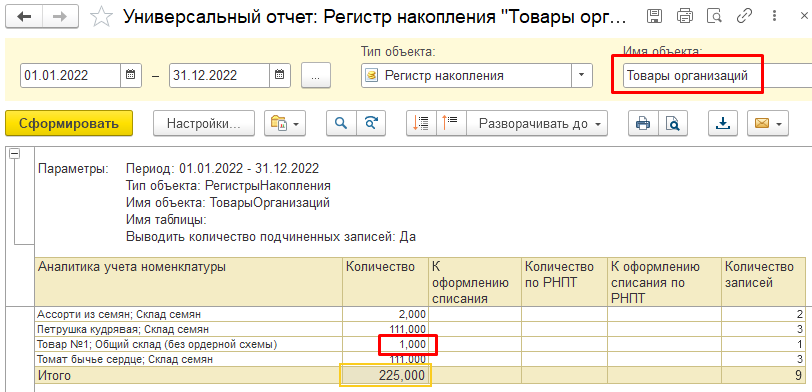

Обнаружены отрицательные остатки партий в регистре себестоимости по организации. Рекомендация: сформировать универсальный отчёт по регистру «Себестоимость товаров» и «Товары организаций». Найти расхождения по количеству. Восстановить цепочку, при необходимости оформить «Оприходования».

Если сделать расшифровку количества, можно увидеть расхождения в составе документов. Найденный документ в расхождениях необходимости распровести и повторить попытку закрытия месяца.

Основные рекомендации для сведения ошибок в закрытии месяца к минимуму:

1) Включенный контроль остатков товаров как в организациях, так и на складах.

2) Минимизировать работу с документами в закрытом периоде.

Примечание: при проведении документов ранним числом, остатки вычисляются программой на текущую дату, для исключения ошибок в разнице по остаткам рекомендуется соблюдать хронологию.

3) Корректное заполнение реквизитов. Во избежание ручного труда и некорректного заполнения реквизитов автоматизировать заполнение реквизитов, настроить синхронизацию баз (при необходимости).

4) Соблюдение структуры подчинённости документов. Для каждой организации структура подчинённости документов может быть своя.

Примеры:

-

Заказ клиента – Расходный ордер на товары (если отгрузка с ордерного склада) – Реализация товаров и услуг –Поступление денег (Приходный кассовый ордер или поступление на расчётный счёт)

-

Заказ поставщику – Приобретение товаров и услуг – Приходный ордер на товары (если приход на ордерный склад) – Расход денег (Расходный кассовый ордер или расход с расчётного счёта)

-

Таможенная декларация должна быть оформлена позднее документа поступления товаров, т.к. сперва мы покупаем товар, а потом оформляем его на таможне. Порядок будет следующий: Заказ поставщику – Приобретение товаров и услуг – Таможенная декларация – Приходный ордер на товары.

5) Отсутствие дублей справочников.

Если вашей ошибки нет в статье, вам требуется помощь — можете обратиться к техническому специалисту для решения проблемы.

Освойте программы 1С:УТ и торговый функционал в 1С:КА 2 за 40 часов!

На курсе “1С:Управление торговлей 8″, ред. 11.4 и торговый функционал в «1С:Комплексная автоматизация 2” вы научитесь эффективно вести торговый и управленческий учет.

|

|||

| Misty

02.04.20 — 07:33 |

Добрый день. УТ 11,4,9,82. В феврале были сделаны документы — заказ поставщику и приобретение товаров. 3 марта за хранение и доставку товара заплатили транспортной компании. Сделали документ приобретение услуг и прочих активов. В нем пытаюсь сделать распределение расходов на с/стоимость. Вроде все указываю верно ставлю сумму к распределению — она распределяет, переношу в документ, в поле комментарий выставляется — «распределена сумма» . Провожу документ. Если еще раз попробовать распределить, то будет опять сообщение, что эта сумма не распределена. Это так и должно быть или я что то делаю неверно? При закрытии месяца при расчете с/стоимости выдает сообщение — Обнаружены не распределенные на себестоимость остатки расходов по организации на конец периода Март 2020. И внизу описание проверки — В регистре «Партии прочих расходов» не должно быть остатков по статьям расходов с вариантом распределения расходов «На себестоимость товаров». Подскажите, где копать и в чем проблема. Спасибо. |

||

| shuhard

1 — 02.04.20 — 08:40 |

(0)[ где копать] ИТС |

||

| bolero

2 — 02.04.20 — 11:34 |

(0) с периодом на мой взгляд корректно будет так: раз вы документы за хранение получили в марте, то и забрали фактически в марте — вот приобретение товара и ставьте мартом; если по бух.учету надо по-другому — пусть бухи в своей БП даты двигают на свое усмотрение и еще не помню почему, но у себя все документы приобретение услуг и прочих активов переделал на обычные приобретения, возможно именно из-за того, что доп.расходы ими криво отражались |

||

| РБ

3 — 02.04.20 — 11:46 |

(2) ерунду не советуйте! доп.расходы могут быть когда угодно! Это же не только доставка! |

||

| yzimin

4 — 02.04.20 — 11:58 |

(0) Точно остаток по всем товарам партии не нулевой, по которой доп.расходы распределяете? А то может что-то уже успели продатьсписать… |

||

|

Misty 5 — 03.04.20 — 08:06 |

Блин! Заказ и поступление были по одной организации, а доставка — по другой. Бухи балбесы и я ворона! Поправила, все закрылось нормально. всем спасибо |

![]()

Предыдущий материал: «Часть 1. Классификация расходов. ТЗР на поступление товаров».

Распределение транспортно-заготовительных расходов на себестоимость складских остатков

Задача 1:

Наша организация арендует склад у другой фирмы, с ежемесячными платежами. Необходимо ежемесячно включать расходы на аренду в себестоимость товаров, хранящихся на складе.

Несмотря на то что с точки зрения бухгалтерского учета такая операция не является корректной, в практике управленческого учета подобные задачи встречаются. Ведь фактическая себестоимость товаров возрастает в течение срока их хранения на складе в связи с расходами на аренду.

Статья расходов

Нам потребуется статья расходов с распределением на себестоимость товаров и аналитикой «Склад». Создадим ее в справочнике статей расходов. Подробнее о заполнении статей расходов читайте в нашем материале «ТЗР на поступление товаров».

Раздел: Финансовый результат и контроллинг – См. также – Статьи расходов

- Вариант распределения – на себестоимость товаров.

- Правило распределения – для нашего примера выбираем «Пропорционально количеству». На практике возможны разные варианты.

- Вид аналитики расходов – склад.

Расходы по аренде склада

Отразим их в нашем примере документом «Поступление услуг и прочих активов». (Также возможно отражение через «Авансовый отчет», «Поступление товаров и услуг»).

Раздел: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Поступление услуг и прочих активов

Создадим новый документ, на вкладке «Основное» укажем поставщика, на вкладке «Расходы и прочие активы» – сведения о расходах. В данном документе не требуется выбирать номенклатуру, достаточно указать содержание, цену и сумму (количество не обязательно для заполнения):

Далее в строке необходимо указать статью расходов и аналитику. Выбираем ранее введенную статью «Аренда склада (ТЗР на товары склада)». Поскольку для этой статьи мы указали аналитику «Склад», то в графе «Аналитика» указываем нужный склад:

Проведем документ. В отчете о движениях документа отобразится приход по регистру накопления «Партии прочих расходов» по нашей статье «Аренда склада (ТЗР на товары склада)». Расходы пока еще не распределены, для этого нужно провести обработку закрытия месяца.

Выполним закрытие месяца и снова сформируем отчет о движениях документа «Поступление услуг и прочих активов». По регистру «Партии прочих расходов» появился расход, т. е. отразилось распределение расходов. Появились движения по регистру «Партии расходов на себестоимость товаров». Расходы распределены между всеми товарами, находящимися на данном складе:

Кроме того, документ выполнил движения по регистру «Себестоимость товаров».

Отчеты

Отчет о себестоимости товаров

Раздел: Финансовый результат и контроллинг – Отчеты по финансовому результату – Себестоимость запасов – Себестоимость товаров

Чтобы увидеть необходимую нам информацию, настроим в этом отчете отображение по складам. Для этого в форме отчета нажимаем «Настройки», в настройках переключаемся в расширенный режим, затем на вкладке «Структура» для строки «Номенклатура» выполняем команду «Обернуть эту строку в группировку по полю» и в открывшейся форме выбираем поле «Склад» (в «Структуре предприятия»). На вкладке «Поля и сортировки» в группе «Приход» должны быть отмечены позиции: количество, стоимость поступления, доп. расходы. После этого формируем отчет.

По всем товарам, находящимся на складе, в разделе «Приход» отражены доп. расходы и увеличение себестоимости на их величину. Распределение расходов между товарами программа выполнила по правилам, указанным в статье расходов, в нашем примере – по количеству. При этом под количеством подразумевается не конечный остаток, а сумма начального остатка и прихода.

Сохраним вариант отчета.

В нашем примере в доп.расходы по товарам «Стул дубовый» и «Стул осиновый» входят два вида ТЗР – доставка и аренда (о доставке см. в предыдущем материале). Чтобы увидеть аналитику по статьям расходов, сформируем еще один отчет.

Ведомость по партиям товаров

Раздел: Финансовый результат и контроллинг – Отчеты по финансовому результату – Себестоимость запасов – Ведомость по партиям товаров

Для получения данных по статьям произведем настройку: нажмем кнопку «Настройки», включим расширенный режим, на вкладке «Структура» после поля «Номенклатура» добавим новое поле и выберем «Статью расходов». Затем сформируем отчет. Для товаров «Стул дубовый» и «Стул осиновый» отражены доп. расходы по двум статьям затрат – доставке и аренде:

Также сохраним вариант отчета.

Распределение транспортно-заготовительных расходов на номенклатуру

Задача 2:

Товары только одного наименования – стол обеденный – были обработаны от вредителей. Обработку производили сотрудники специализированной фирмы. Расходы на химическую обработку необходимо включить в себестоимость номенклатуры «Стол обеденный».

Отразим услуги по хим. обработке товара с помощью документа «Поступление услуг и прочих активов» (для нашего примера).

Раздел: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражение услуг и прочих активов

Создадим документ, заполним сведения о поставщике и услуге, стоимость услуги. На вкладке «Расходы и прочие активы» при заполнении графы «Статья расходов/активов» создадим новую статью, укажем для нее реквизиты:

- вариант распределения – на себестоимость товаров;

- правило распределения – пропорционально количеству (для нашего примера);

- вид аналитики расходов – номенклатура.

Сохраним статью и выберем ее в документ. В графе «Аналитика» указываем номенклатуру – стол обеденный:

Проведем документ, затем выполним закрытие текущего месяца и сформируем отчет о движениях данного документа. В отчете будут отражены движения по регистрам накопления «Партии прочих расходов», «Партии расходов на себестоимость товаров», «Себестоимость товаров», отражающие включение расходов по статье затрат «Хим. обработка» в себестоимость товара «Стол обеденный».

Сформируем отчет «Себестоимость товаров» с такой же настройкой, как в задаче выше (можно воспользоваться сохраненным вариантом). В нем будет отражено увеличение себестоимости стола обеденного на величину доп. расходов.

Для просмотра доп. расходов по статьям затрат сформируем отчет «Ведомость по партиям товаров» с настройкой по статьям затрат (также аналогично задаче выше). Мы видим, что по столу обеденному отражены доп. расходы по двум статьям затрат – аренда и хим. обработка. Обратите внимание, что в этом отчете товары выводятся по партиям (документам поступления). Если столы обеденные поступали несколькими партиями, то в отчете будет несколько строк с данной номенклатурой (для каждого документа поступления) и в каждом случае будут отражены доп. расходы на хим. обработку. По другой номенклатуре хим. обработки нет.

Продолжение темы ТЗР – в нашем следующем материале.

Конфигурация: 1С КА2, ERP

Настройка статей расходов в 1С Комплексной автоматизации 2 — нетривиальная задача для пользователя.

Именно здесь особенно много ошибок.

Причем эти ошибки вскрываются уже только при закрытии месяца, когда уже заведено большое количество документов и переделывать приходится много цепочек документов.

С чем мы чаще всего сталкиваемся в конце месяца?

Затратные счета не закрываются на счета учета себестоимости. Проводки «неожиданные», а себестоимость выпущенной на склад продукции не бьется с 90 счетом.

Что делать? Только не замазывать все косяки ручными проводками!

! Во-первых, в следующем месяце ведь придется повторить.

! Во-вторых, в базе накапливаются ошибки, которые в будущем могут привести к тому, что база станет неработоспособной.

! В- третьих, практически невозможно вносить исправления в периоды, «закрытые» вручную. Сразу все плывет и начинай по новой. Да и очень уж трудоемко — вручную закрывать период.

Как видите, достаточно аргументов, чтобы изучить основные ошибки в настройках статей расходов и делать сразу правильно.

Итак, приступим:

Ошибка №1: Не распределять

Это ситуация, когда в карточке статьи расходов на основной закладке при любом из типов расходов устанавливается вариант распределения «Распределять вручную»:

1С Комплексная автоматизация 2 и ERP: вариант «Распределять вручную» в статье расходов

1С Комплексная автоматизация 2 и ERP: вариант «Распределять вручную» в статье расходов

А на закладке «Регламентированный учет» настроен учет на одном из затратных счетов бухгалтерского учета:

1С Комплексная автоматизация 2 и ERP: счет учета в статье расходов

И даже, возможно, со счетом списания.

Но этот способ распределения не означает, что вы просто потом укажете настройки распределения вручную и расходы распределятся.

Суть этой настройки в том, что наши расходы при закрытии месяца останутся на указанном нами счете и никогда не будут распределены.

Этот вариант распределения подойдет для расходов, которые потом будут закрыты другим документом. Например, расходы на страхование или недостачи за счет виновных лиц.

Из счетов учета расходов такая настройка допустима только для счета 91.02.

Только этот затратный счет не предполагает дальнейшего распределения в бухгалтерском учете на счета учета себестоимости продаж, расходов на продажу и управленческих расходов.

А вот к расходам по основной деятельности такая настройка неприменима. Их обязательно нужно куда-то распределять.

Ошибка №2: Распределять на себестоимость товаров и затратные счета

Это один из любимых пользователями вариантов распределения, который не работает с затратными счетами.

Выбираем тип расходов «При приобретении» или «Расходы на складское хранение и обработку». Распределение указываем «На себестоимость товаров».

1С Комплексная автоматизация 2 и ERP: вариант распределения «на себестоимость товаров» в статье расходов

При этом на закладке «Регламентированный учет» указываем один из затратных счетов. Как правило, это 20 счет.

1С Комплексная автоматизация 2 и ERP: счет затрат в статье расходов

Это часто делают просто по созвучию: себестоимость товаров и себестоимость продукции. Но это совсем не одно и то же для программы.

Себестоимость продукции сформируется у нас с вами из тех расходов, которые мы отнесем на себестоимость производства.

А те расходы, которые мы отнесем себестоимость товаров, будут включены в стоимость товаров на складах. Здесь можно указывать только соответствующие счета учета дополнительных расходов при приобретении ТМЦ на складе.

Если указать счет учета расходов, то суммы расходов «зависнут» на этом счете. А при списании товаров со склада, наоборот, могут появиться «непонятные» минусы.

Поэтому вариант распределения «На себестоимость товаров» с такими счетами сочетать нельзя.

Ошибка №3: Распределять на финансовый результат и себестоимость продукции

Вот еще наше родное-любимое. Распределяем на финансовый результат.

1С Комплексная автоматизация 2 и ERP: вариант распределения «на финансовый результат» в статье расходов

Счет учета в регламентированном учете ставим 20 и счет списания на себестоимость 90.02.

1С Комплексная автоматизация 2 и ERP: счет учета затрат в статье расходов

А расходы ждем в себестоимости продукции.

1С, конечно, умная…Но умеет только то, что в нее заложили. И упорно свое гнет.

На финансовый результат? Хорошо. И все с 20 счета сразу улетает на 90 счет, в финансовый результат текущего периода. И конечно, благополучно проскакивает мимо 43 счета, счета учета готовой продукции и ее себестоимости.

Бывают ситуации, когда такая настройка статей расходов делается сознательно. Например, в статье Как учитывать расходы при реализации услуг в 1С Комплексная автоматизация 2?

Но, если расход должен попасть в себестоимость продукции или произведенных вами работ, то отправлять его на финансовый результат не следует.

Ошибка №4: Прочие операционные и внереализационные расходы по основной деятельности

Это довольно частый и запутанный вариант ошибки.

В 1С Комплексной автоматизации 2 и ERP не накладываются никакие ограничения на выбор счетов учета в зависимости от типа расходов или вида деятельности.

Пользователь свободно может выбрать счет учета расходов из широкого списка и сопоставить ему счет списания на выбор из всех 90 и 91 счетов.

Случаи бывают разные, у некоторых расходов может быть довольно запутанный учет.

И появляются странные настройки, которые приводят к совершенно неприемлемым с точки зрения бухгалтерского учета проводкам.

1С Комплексная автоматизация 2 (ERP): настройка счетов в статье расходов

Например, такой вариант приведет к формированию проводок Д 91.02 К 20.

То есть пользователю нужно внимательно отнестись к соответствию типа расходов и счетов учета, также счетов учета и списания между собой.

Программа в плане выбора счетов регламентированного учета расходов подсказок не дает. Чтобы не копить ошибки, тщательно проверяйте настройки статей и тестируйте проводки, которые они формируют.

Ошибка №5: Учет расходов будущих периодов (РБП) вручную

Пользователю довольно трудно разобраться в механизме учета РБП в 1С Комплексной автоматизации 2. Далеко не все интуитивно понятно. Поэтому часто пользователи пытаются ввести РБП вручную со всем широким спектром ошибок, свойственным ручным операциям.

На самом деле, учет РБП в программе автоматизирован: и начисление по специальной статье затрат, и списание специально придуманным для этого документом.

Во-первых, правильный учет РБП требует особой настройки статей расходов.

1С Комплексная автоматизация 2 (ERP): настройка статьи для расходов будущих периодов

Для РБП следует настраивать не одну статью, как для других типов расходов, а две: для начисления расходов и для списания. С одной статьей настроить правильное списание не удается и эту задачу бросают. Чаще всего именно это вызывает основные сложности у пользователей.

Во-вторых, нужно только настройки статей недостаточно. Должен быть сформирован документ «Распределение РБП».

С правильным оформлением этого документа тоже много нюансов. Подробное описание этого механизма не входит в задачи этой статьи, получится слишком объемно. Например, в курсе «1С Комплексная автоматизация 2: учет производства и затрат» РБП посвящен отдельный раздел.

Мы с вами разобрали пять наиболее часто встречающихся ошибок в настройке статей расходов в 1С Комплексная автоматизация 2. Если вам необходимо детально изучить производственный учет и распределение затрат в 1С КА 2, то присоединяйтесь к нам на онлайн-курсе:

Если у вас торговая компания, то учет затрат в торговой деятельности мы подробно изучаем в курсе:

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Если у вас возникли вопросы смело задавайте их :

![]() online@praktikaucheta.ru

online@praktikaucheta.ru

![]() +7(911)777 22 47

+7(911)777 22 47

![]() +7(911)777 22 47

+7(911)777 22 47

Обнаружены отрицательные остатки по регистрам учета затрат — такое сообщение периодически выдают бухгалтерские программы семейства 1С при закрытии очередного месяца. Рассмотрим, чем это вызвано и что можно сделать для устранения возникшей ошибки.

Основные причины появления отрицательных остатков в регистрах

Сообщение об отрицательных остатках в регистрах учета затрат обычно появляется после проведения в программе регламентных операций по расчету себестоимости в бухгалтерском и налоговом учетах (БУ и НУ). При этой операции одновременно делается следующее:

- корректируется учетная стоимость МПЗ, зависящая от последовательности их поступления и списания;

- определяется себестоимость товаров (продукции, работ, услуг);

- рассчитывается величина НЗП.

С 2021 года учет МПЗ и НЗП ведется согласно новому стандарту ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Как при применении ФСБУ 5/2019 учитывать НЗП и готовую продукцию, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

- неверно заведена или вообще не заведена аналитика;

- сделана ручная корректировка одной из аналитик, вследствие чего нарушено автоматически настроенное соответствие между учетами.

Кроме того, причины могут крыться в несоблюдении последовательности:

- принятия МПЗ к учету и их списания, что не очень сказывается на операциях, попадающих в один и тот же период, но важно для границы периодов;

- закрытия счетов учета затрат при перепроведении регламентных операций.

О том, по каким принципам организуется аналитика учета МПЗ в БУ, читайте в статье «Синтетический и аналитический учет производственных запасов».

Исправление отрицательных остатков по регистрам учета МПЗ

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Поиск отрицательных остатков в 1С:УПП делают с помощью отчета «Анализ МПЗ и затрат», в котором на закладке «Структура отчета» для группировки строк выбираются такие настройки, как «Аналитика вида учета», «Аналитика учета затрат», «Аналитика распределения затрат», а для группировки колонок — «Количество» и «Стоимость» по остаткам и движению. На закладке «Отбор, сортировка и параметры» в качестве вида учета отмечается регламентированный («Регл») и указываются 2 условия для отбора:

- «Количество конечный остаток вид сравнения Меньше Значение “0”»;

- «Стоимость конечный остаток вид сравнения Меньше значение “0”».

На закладке «Оформление» можно добавить настройку для отражения отрицательных величин «Отрицательное красным».

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

Для поиска ошибок, допущенных при поступлении или списании материалов, возможно также использование отчета ««Ведомость по учету МПЗ» при добавлении в его настройки аналитики, необходимой для соответствующей группировки данных: например «Склад», «Счет учета», «Счет учета НУ», «Назначение использования», «Документ передачи».

Выявленную ошибку лучше исправить непосредственно в том первичном документе, в котором она была допущена. Не стоит пытаться избавиться от красных остатков ручными проводками, т. к. такое исправление может привести к повторному появлению сообщения об ошибке, причем в более поздних периодах.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Как исправляется отрицательная сумма затрат на выпуск продукции

Сообщение об отрицательной сумме по затратам на выпуск продукции после расчета себестоимости может возникнуть в программе в 2 случаях:

- в себестоимости учтены возвратные отходы, и их стоимость оказалась больше, чем затраты на производство продукции;

- программа в качестве затрат учитывает промежуточные расчетные данные, образующиеся при проведении таких документов расчета себестоимости, как, например, «Корректировка НЗП» и «Оприходование материалов из производства», за счет того, что в первичные учетные документы после отнесения на себестоимость вносились какие-либо корректировки.

В первом случае рекомендуется проверить правильность формирования данных по себестоимости, используя для этого отчеты «Затраты на выпуск продукции» и «Выпуск продукции».

Наличие второй ситуации можно определить по отчетам «Ведомость по производственным затратам» и «Затраты на выпуск продукции», установив в них отбор по нужному подразделению и продукции. Исправление будет заключаться не только в групповом перепроведении первичных документов, но и в повторном перепроведении в правильной последовательности всех регламентных документов по формированию себестоимости.

Об аналитике, создаваемой в себестоимости, читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Итоги

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.