Содержание

- Дивиденды и их отражение в ОДДС

- Методы составления отчета о движении денежных средств по МСФО 7

- Прямой метод ОДДС

- Косвенный метод ОДДС

- Базовая техника составления ОДДС

- Другие важные положения стандарта

Отчет о движение денежных средств по МСФО 7 – это принятый на международном уровне стандарт финансовой отчетности, демонстрирующий изменения объемов денежных средств и их эквивалентов* в таких разрезах, как операционная деятельность, инвестиции и финансовое состояние за отчетный период.

Под денежными средствами (ДС) подразумевают наличные и счета в банках (иногда краткосрочные депозиты до востребования), а к эквивалентам стандарт МСФО относит высоколиквидные инвестиции (но это не касается акций и многих финансовых инструментов) до 3 месяцев, которые можно обменять на ДС с низким риском потери стоимости в активе.

Обязательным элементом пакета отчетности ОДДС стал в 1987 году, а в 1992 году был регламентирован по МСФО 7 «Отчет о движении денежных средств» (с англ. IAS 7 «Statement of Cash Flow»). 1 января 2017 на www.ifrs.org Советом МСФО были опубликованы последние изменения, применимые для отчетности за 2016 год.

Успешной адаптацией стандарта для российских реалий стал ПБУ 23/2011, который в отличие от других форм ОДДС полностью игнорирует метод начисления и составляется по кассовому принципу.

Формируя отчет о движении денежных средств по правилам МСФО 7 денежные потоки необходимо разбить по трем видам деятельности:

- Операционная деятельность – это регулярные действия, за счет которых формируется выручка компании: оплаты покупателями товаров или услуг, выплаты поставщикам, зарплата и т.д. Транзакции по данному виду деятельности нельзя классифицировать как финансовые или инвестиционные.

- Инвестиционная деятельность относится к операциям с долгосрочными активами и инвестициями, которые принесут экономическую выгоду предприятию в будущем. При этом они не могут быть классифицированы как денежные эквиваленты.

- Финансовая деятельность представляет собой результат изменения или образования капитала, а также заемных средств.

Несмотря на простую классификацию, существуют некоторые нюансы в распределении налоговых платежей, процентов и дивидендов по видам деятельности.

Налоговые платежи обычно относят к операционной деятельности, если они точно не ассоциируются другими видами деятельности (как, например, налог на имущество предприятий).

Проценты и дивиденды должны отражаться раздельно, поскольку в зависимости от периода могут быть отнесены к разным видам деятельности.

Дивиденды и их отражение в ОДДС

Финансовые учреждения учитывают проценты и дивиденды в качестве операционных денежных потоков, так как они являются частью основной деятельности, формирующей выручку (см. МСФО 7, i 13). Для прочих предприятий стандарт дает возможность выбирать. При этом учитывается:

- Какую информацию управление компании хочет донести до конечного пользователя;

- Насколько существенны движения по этим статьям, и как они могут повлиять на принятие решений;

- Какого их влияние на корреляцию показателя EBIT с потоком от операционной деятельности.

При этом классификация дивидендов и процентов в пользу того или иного вида деятельности должна быть аргументирована:

- Отнесение к операционной деятельности может быть произведено, если движение по процентам вписывается под определение убытка или прибыли, или если это допускает стандарт. Включение дивидендов позволяет оценить возможность их выплаты, исходя из результатов регулярной деятельности.

- Отнесение к финансовой деятельности произойдет, так как процент – это не что иное, как стоимость кредита. Дивиденды выплачиваются уже из сформированной нераспределенной прибыли, что уже относится к движению капитала.

- Проценты могут быть отнесены к инвестиционной деятельности, если кредит был взят для приобретения долгосрочного актива. При этом проценты могут быть включены в его стоимость. Поскольку изначальное приобретение или выпуск акций относится к инвестиционной деятельности, исходя из этой логики, сюда же можно включить и дивиденды.

Методы составления отчета о движении денежных средств по МСФО 7

Стандарт МСФО допускает два метода составления ОДДС: прямой и косвенный. Они различаются между собой только в частности формирования потока ДС от операционной деятельности. Хотя по МСФО 7 предпочтительнее прямой метод, на практике успешно реализуются обе техники. Их плюсы и минусы рассмотрены в статье «Отчет о движении денежных средств» на нашем сайте.

Прямой метод отчета о движении денежных средств

Показывает совокупный приток и отток ДС по видам деятельности. Источником информации являются записи в бухгалтерском учете (обороты по «денежным» счетам).

Базовая техника составления

| I.ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 1. Добавить | |

| + Поступления от покупателей | ХХ |

| + Поступления от роялти, комиссий и пр. | XX |

| Шаг 2. Вычесть | |

| — Выплаты поставщикам (услуги, материалы) | (ХХ) |

| — Оплата труда | (ХХ) |

| — Налог на прибыль | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от основной деятельности = | ХХ/(ХХ) |

| II.ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 3. Добавить | |

| + Продажа основных средств | ХХ |

| + Поступления от финансовых вложений | ХХ |

| Шаг 4. Вычесть | |

| — Покупка основных средств | (ХХ) |

| — Долгосрочные финансовые вложения | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от инвестиционной деятельности = | ХХ/(ХХ) |

| III.ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 5. Добавить | |

| + Поступление кредитов и займов | XX |

| + Возврат выданных займов | ХХ |

| Шаг 6. Вычесть | |

| — Погашение кредитов и займов | (ХХ) |

| — Выдача займов | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от финансовой деятельности = | ХХ/(ХХ) |

| Чистый денежный поток (ОД + ИД + ФД) | ХХ/(ХХ) |

| Остаток средств на конец периода | ХХ |

| Остаток средств на начало периода | ХХ |

*Потоки ДС от инвестиций или финансовой деятельности собирают только по прямой методике.

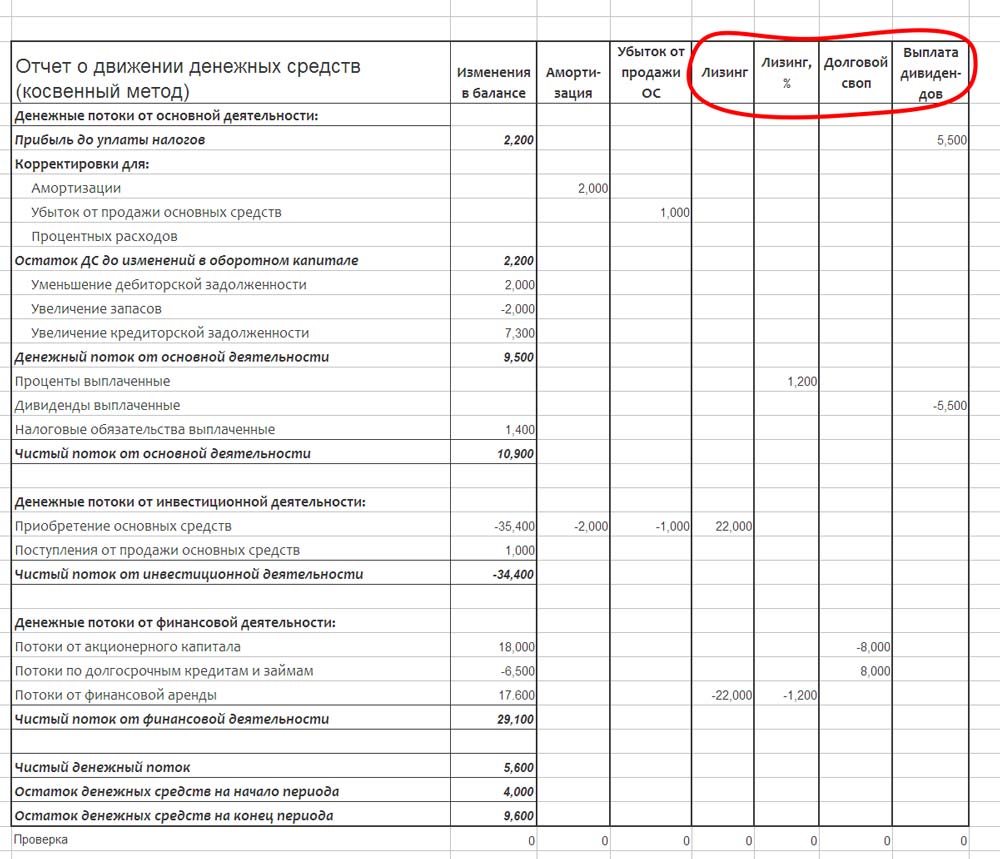

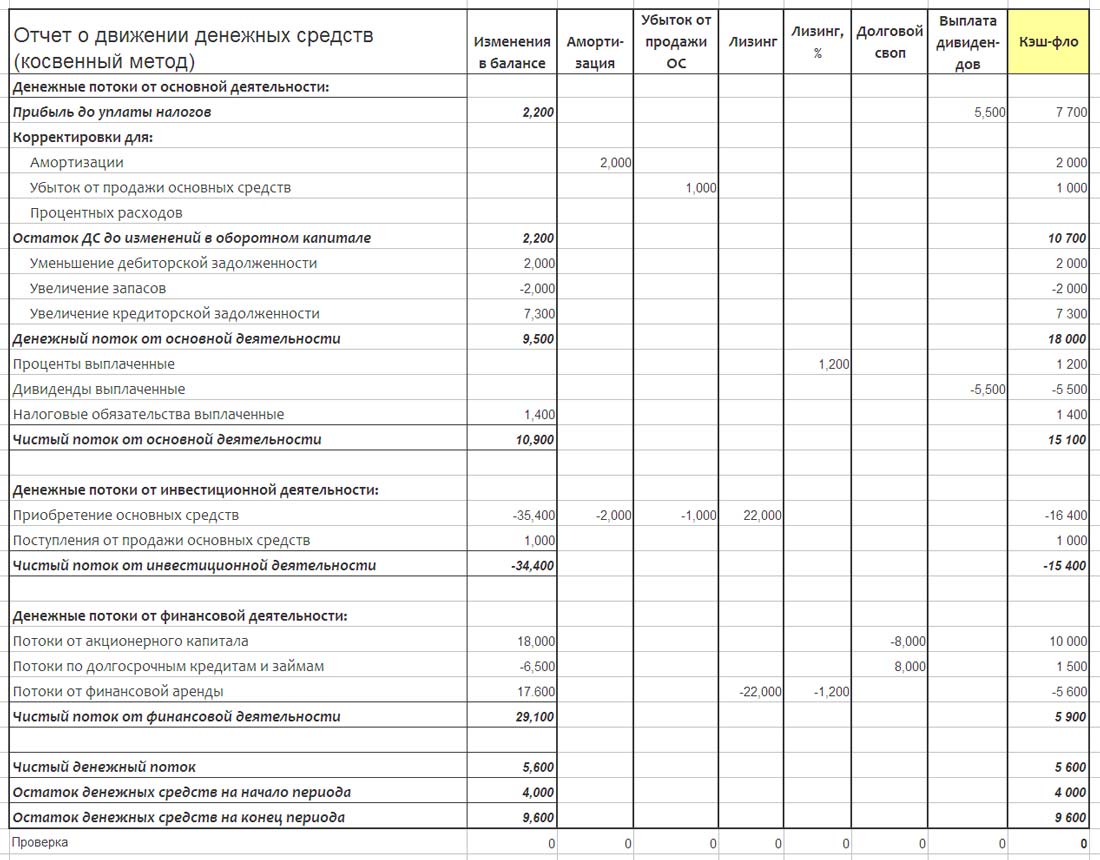

Косвенный метод отчета о движении денежных средств

Косвенный метод считается проще, так как собирается исходя из аналитических показателей. Чистая прибыль корректируется на неденежные операции (к примеру, амортизация, резервы и т.д.), движения по оборотному капиталу и обороты, относящиеся к инвестициям или финансовой деятельности. Логика здесь следующая:

- Амортизация (или резервы) не являются денежным расходом, но уменьшают прибыль в отчете о прибыли или убытке и прочем совокупном доходе;

- Увеличение в запасах свидетельствует о том, что компания в течение периода потратила деньги на их покупку. Поэтому здесь необходимо вычесть, а при уменьшении запасов – прибавить;

- Увеличение в дебиторской задолженности говорит о том, что компания не получила оплату за проданные товары, работы или услуги, следовательно, это снижение в денежных средствах;

- Уменьшение в кредиторской задолженности говорит о том, что компания выплатила свою задолженность кредиторам. Это отток денежных средств.

Базовая техника составления отчета о движении денежных средств

| Остаток средств на начало периода | ХХ |

| I.ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Чистая прибыль (берем из данных отчета о прибылях и убытках) | ХХ |

| Шаг 1. Убираем все неденежные операции | |

| ± Добавить неденежные доходы/расходы | ХХ/ (ХХ) |

| Операционная прибыль до корректировки оборотного капитала | ХХ |

| Шаг 2. Корректируем движения по оборотному капиталу | |

| ± Уменьшение/(увеличение) дебиторской задолженности | ХХ/ (ХХ) |

| ± Уменьшение/(увеличение) кредиторской задолженности | ХХ/ (ХХ) |

| ± Уменьшение /(увеличение) запасов | ХХ/ (ХХ) |

| Операционный денежный поток до рекласса | ХХ/ (ХХ) |

| Шаг 3. Делаем рекласс по операциям, не относящимся к операционной деятельности | |

| ± Поступления/выплаты по процентам и дивидендам* | ХХ/ (ХХ) |

| — Налог на прибыль | (ХХ) |

| ЧДДС от основной деятельности | ХХ/ (ХХ) |

Другие важные положения стандарта

Мы подробно рассмотрели основные рекомендации формирования ОДДС в соответствии со стандартом МСФО 7. В заключении обратим внимание на положения стандарта, о которых важно не забывать.

- Денежные средства в валюте, в том числе от операций дочерних предприятий, находящихся за рубежом, должны быть конвертированы в функциональную валюту отчета движения денежных средств (МСФО 7, 26) по курсу на дату составления отчета;

- При отражении инвестиций ассоциаций, совместных или дочерних предприятий, учет которых ведется по долевому участию или по фактическим затратам, в отчете о движении денежных средств инвестор ограничивается информацией о движении денежных средств между ним и объектом инвестиций, например, информацией о дивидендах и авансах (МСФО 7, 37).

- В условиях долевого участия предприятие, представляющее отчет о доле участия в ассоциированном или совместном предприятии, включает в отчет о движении денежных средств информацию о потоках ДС, связанных с инвестициями, с распределением прибыли и другими выплатами или поступлениями, которые происходили между составителем отчета и предприятиями-дольщиками (МСФО 7, 38).

- Неденежные операции в части финансов и инвестиций, например, бартерный обмен, следует исключить из отчета ДДС, но при этом обязательно раскрыть отдельно.

- Денежные потоки по финансовой и инвестиционной деятельности подаются развернуто, в разбивке по группам, кроме некоторых случаев, допускающих отражение в свернутом виде. Среди них: собранные от имени заказчика платежи и поступления; денежные поступления и выплаты по статьям, характеризующимся быстрыми оборотами, большими суммами, а также коротким сроком погашения (традиционно, менее трех месяцев); поступления денег и платежей, относящихся к депозитам, осуществляемым в финансовых организациях; выплаченные авансом платежи, кредиты клиентам и их погашение.

Оценка изменений обязательств в финансовой области требует предоставления дополнительных расшифровок. Состав денежных средств и их эквивалентов нужно открыть и сверить с данными соответствующих статей из отчета о финансовой деятельности. Если у предприятия есть ограничения по использованию имеющихся денежных средств и их эквивалентов, то эту информацию необходимо раскрыть вместе с комментариями менеджмента.

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

[см. также полный текст стандарта IAS 7]

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

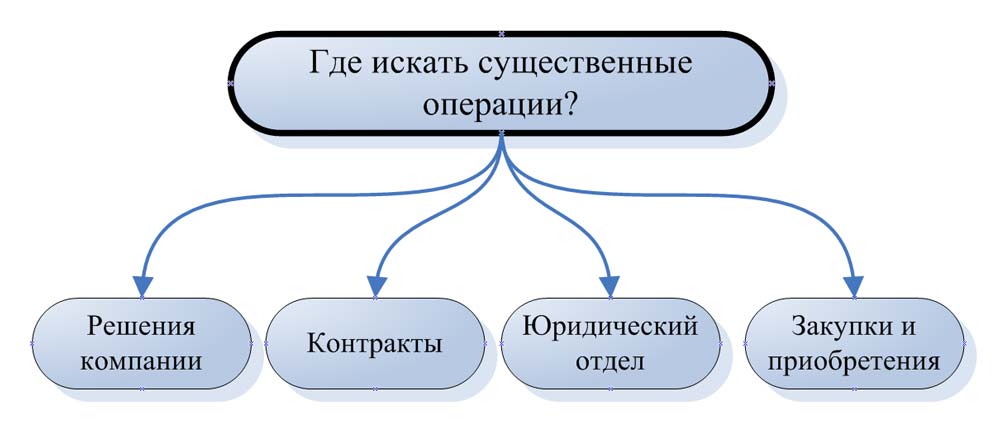

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Где искать существенные операции?

Где искать существенные операции?

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

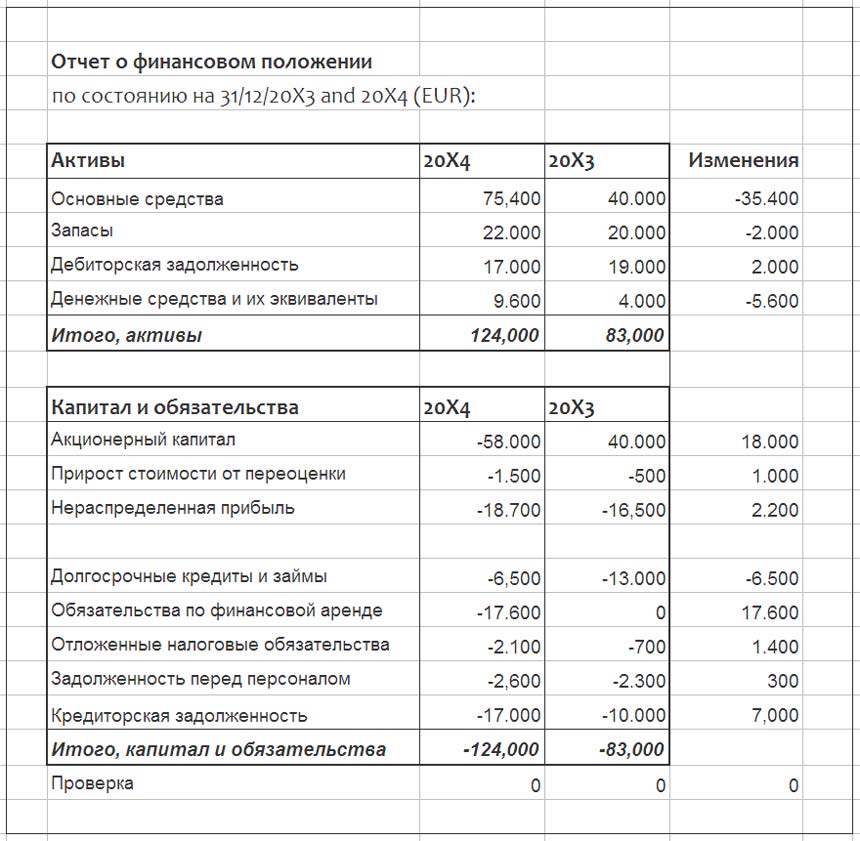

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Изменения в отчете о финансовом положении.

Изменения в отчете о финансовом положении.

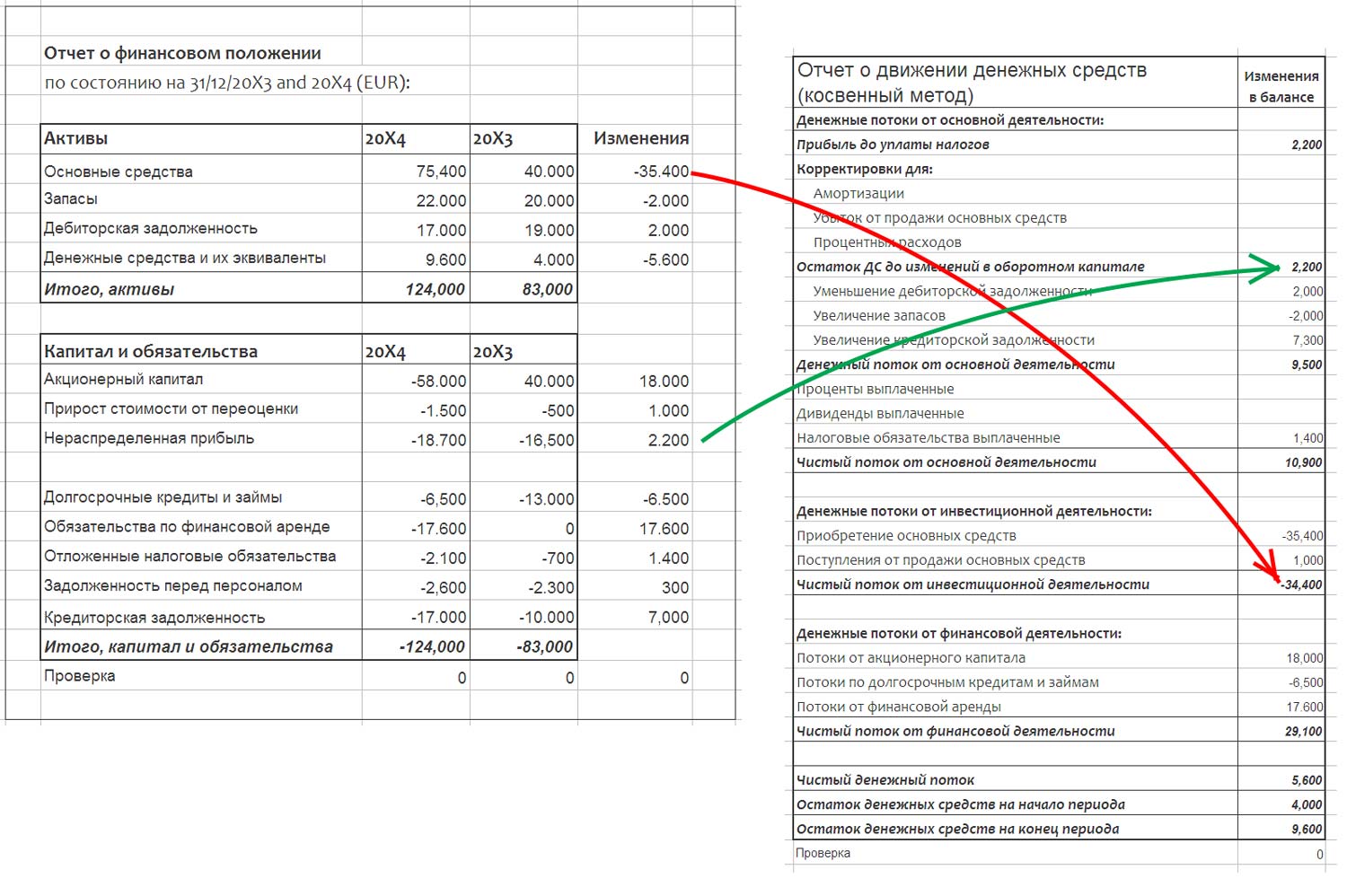

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Перенос изменений в балансе в кеш-фло.

Перенос изменений в балансе в кеш-фло.

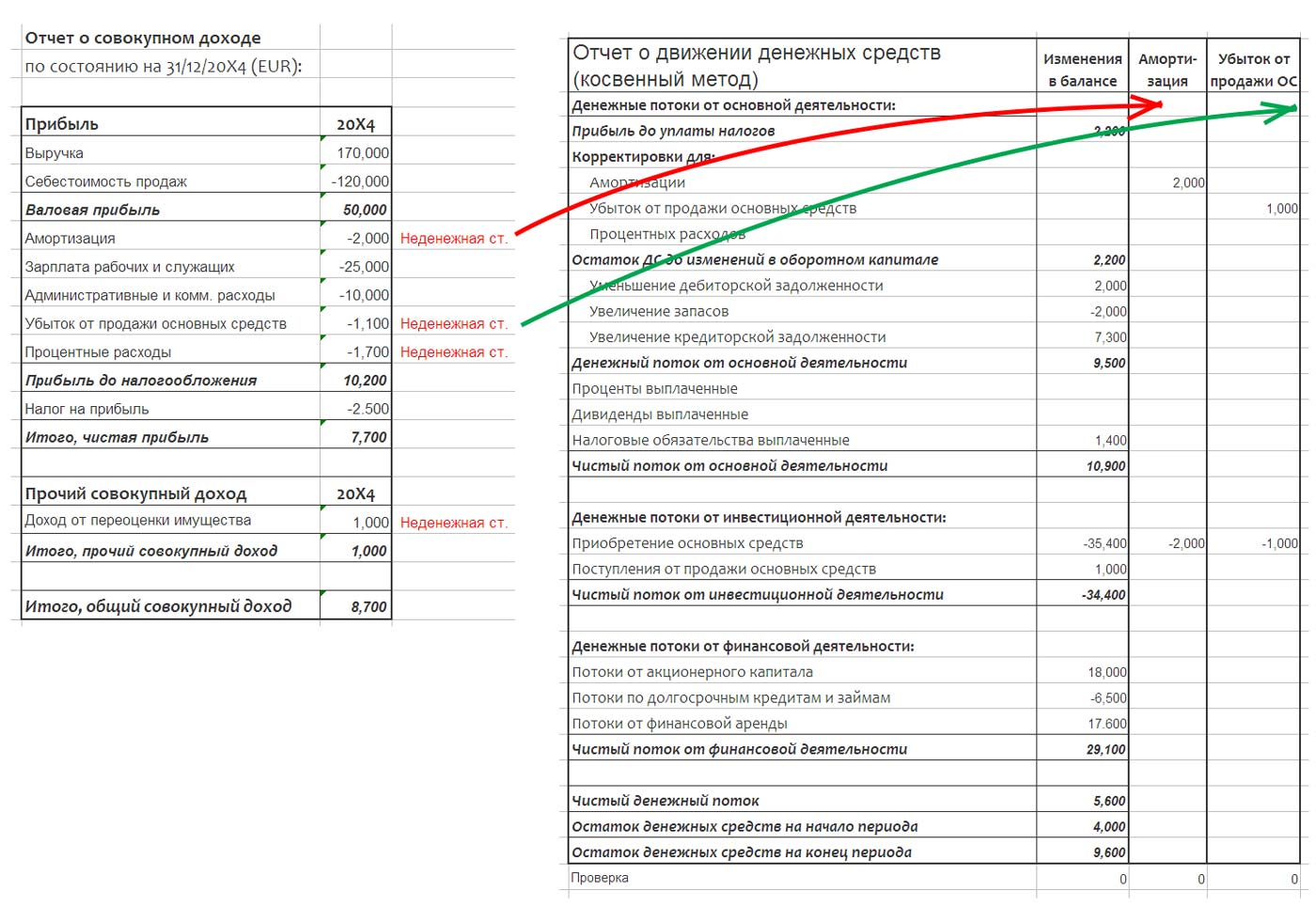

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Корректировки для неденежных операций из отчета о совокупном доходе

Корректировки для неденежных операций из отчета о совокупном доходе

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Корректировки для неденежных операций из раскрытий и прочей информации.

Корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Расчет итогов кэш-фло.

Расчет итогов кэш-фло.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

-

Кто и зачем составляет отчёт о прибылях и убытках МСФО

-

Что должен включать отчёт о прибылях и убытках МСФО

-

Форма отчёта о прибылях и убытках МСФО

-

Пример отчёта о прибылях и убытках МСФО

-

Алгоритм составления отчёта о прибылях и убытках МСФО

Кто и зачем составляет отчёт о прибылях и убытках МСФО

Отчёт о прибылях и убытках по международным стандартам финансовой отчётности (МСФО) обычно составляется следующими организациями:

- Размещающими ценные бумаги на фондовой бирже;

- Являющимися «дочками» иностранных компаний;

- Претендующими или получающими инвестиции и (или) кредиты из-за рубежа;

- Являющимися финансовыми организациями: страховыми компаниями или банками;

- Имеющими зарубежных владельцев долей в уставном капитале.

Благодаря отчёту о прибылях и убытках МСФО, можно оценить эффективность деятельности компании за определённый момент времени и отметить все изменения доходов и расходов. Сравнивая прибыль и убытки, динамику получения прибыли, можно выявить не только продуктивность организации, но и спрогнозировать её примерные результаты в ближайшем будущем.

Также по данной отчётности можно заметить виды деятельности, где упущена или, наоборот, переоценена выгода, далее устранить недостатки и увеличить чистую прибыль.

Что должен включать отчёт о прибылях и убытках МСФО

Итоги деятельности организации в течение определённого периода времени предоставляются в отчёте о прибылях и убытках.

Вариантов составления отчётности ПиУ МСФО два:

- Отчёт о прибылях и убытках.

- Расширенный отчёт о прибылях и убытках и сведения о совокупном доходе.

По международным стандартам можно составлять оба отчёта. Главное, чтобы в них содержалась следующая информация:

- Выручка.

- Затраты и прочие расходы.

- Прибыль до уплаты налогов.

- Чистая прибыль.

В расширенном отчёте ПиУ дополнительно указывается информация о прочем и общем совокупном доходе. При необходимости для наиболее чёткого раскрытия деятельности компании можно указывать дополнительную информацию. Например, подробнее расшифровывать доходы, расходы, издержки, вносить информацию о происшествиях и их влиянии на результаты деятельности и другое.

Важно также отметить, что итоговая величина прибыли/убытка и величина налога на прибыль связывает отчёт ПиУ и отчёт о финансовом положении компании. Например, если в первом отчёте указывается сумма к уплате налога, то благодаря второму можно проследить взаиморасчеты с бюджетом.

Форма отчёта о прибылях и убытках МСФО

У отчёта о прибылях и убытках МСФО унифицированной формы не существует. Компании самостоятельно его формируют, исходя из особенностей своей деятельности.

Несмотря на это, по международным стандартам необходимо в разрезе раскрывать все составные части процесса формирования итоговой прибыли, а расходы группировать одним из двух способов:

- На основе их характера. Расходы не разделяются на виды бизнеса и указываются в совокупных группах в зависимости от их правовой природы. Например, материальные ценности, заработная плата сотрудников, амортизация и т. д. Данный способ группировки подходит небольшим организациям.

- На основе их функций. Расходы разделяются на виды бизнеса и иные группы расходов. Например, себестоимость, реализация, административные расходы и т. д. Этот способ больше подходит крупным компаниям, где распределение по функционалу необходимо для формирования наиболее чёткой картины происходящего на предприятии.

Структура отчёта на основе характера расходов:

| Отчёт о прибылях и убытках в форме «по характеру расходов» | |

|---|---|

| Выручка | Х |

| Прочие доходы | Х |

| Изменение в запасах (готовая продукция и незавершённое производство) | (Х) |

| Использованное сырьё | (Х) |

| Расходы на персонал | (Х) |

| Расходы на амортизацию | (Х) |

| Обесценение ОС | (Х) |

| Прочие расходы | (Х) |

| Финансовые расходы | (Х) |

| Прибыль от ассоциированных компаний | Х |

| Прибыль до уплаты налогов | Х |

| Расходы по налогам | (Х) |

| Прибыль за период | Х |

| Прибыль мажоритариев | Х |

| Прибыль меньшинства | Х |

Структура отчёта на основе функций расходов:

| Отчёт о прибылях и убытках в форме «по функции» | |

|---|---|

| Выручка от реализации продукции (услуг) | Х |

| Выручка от прочей реализации продукции (услуг) | Х |

| Итого выручка | Х |

| Себестоимость реализованной продукции (услуг) | (Х) |

| Себестоимость прочей реализации продукции (услуг) | (Х) |

| Валовая прибыль | Х |

| Административные расходы | (Х) |

| Коммерческие расходы | (Х) |

| Убыток от обесценения нефинансовых активов | (Х) |

| Прочие расходы | (Х) |

| Прибыль от операционной деятельности | Х |

| Положительные (отрицательные) курсовые разницы | (Х) |

| Финансовые расходы | (Х) |

| Прибыль от инвестиционной деятельности | Х |

| Прибыль до налогообложения | Х |

| Расходы по налогу на прибыль | (Х) |

| Прибыль за период | Х |

| Прибыль мажоритариев | Х |

| Прибыль меньшинства | Х |

В примечании также важно указать дополнительную информацию о природе, характере расходов, включая размер заработной платы и амортизацию.

Пример отчёта о прибылях и убытках МСФО

Для наибольшего понимания составления отчёта ПиУ приведём табличный пример открытого консолидированного отчёта (стр. 7) о прибыли и убытках компании «Норильский никель».

Отчёт о прибылях и убытках МСФО

К данному отчёту идёт дополнительное примечание (стр. 13-76), которое является частью данной консолидированной финансовой отчётности.

Алгоритм составления отчёта о прибылях и убытках МСФО

При составлении отчёта о прибылях и убытках важно иметь чёткий алгоритм, которого нужно придерживаться до получения финального результата. В общем виде он выглядит так:

- Собрать всю информацию о доходах и расходах организации;

- Проанализировать собранные сведения;

- Провести градацию на группы доходов и расходов в рамках стандартов МСФО;

- Сделать нужные корректировочные проводки;

- Расшифровать содержимое операционной прибыли;

- Оформить отчёт МСФО по всем стандартам, детализируя его ключевые составляющие как в таблице, так и в примечании.

Конечно, у каждого бухгалтера может быть собственный алгоритм составления отчётности. Главное, чтобы по итогу отчёт ПиУ содержал в себе всю необходимую информацию по стандартам МСФО и отображал всю картину бизнеса в целом за определённый момент времени.

В этой статье подробно рассмотрены состав финансовой отчетности, основные правила ее составления, основные элементы финансовой отчетности и правила их признания и оценки. В предыдущих статьях настоящего цикла мы рассмотрели требования Международных стандартов финансовой отчетности (МСФО) в отношении качественных характеристик финансовой отчетности, к которым относятся понятность, уместность, достоверность (надежность) и сопоставимость, а также коротко остановились на основных элементах финансовой отчетности.

Ежемесячный журнал «Новая бухгалтерия» N 2, 2007 г.

Департамент методологии, стандартизации и управления

качеством аудиторско-консалтинговой

фирмы «ЦБА»

Напомним, что МСФО выделяют две категории элементов финансовой отчетности: характеризующие финансовое положение (бухгалтерский баланс и отчет об изменениях капитала) и характеризующие результаты деятельности (отчет о прибылях и убытках, отчет о движении денежных средств).

Вопросам формирования и представления финансовой отчетности мы планируем посвятить две статьи.

В первой из них мы более подробно рассмотрим состав финансовой отчетности по МСФО, основные правила ее составления, основные элементы финансовой отчетности и правила их признания и оценки.

Во второй статье мы рассмотрим требования, предъявляемые МСФО к порядку составления основных форм финансовой отчетности, а также выявим основные различия в порядке составления отчетности в соответствии с МСФО и Российскими стандартами бухгалтерской отчетности (РСБУ).

Вопросы составления и представления финансовой отчетности в той или иной степени затрагиваются практически всеми действующими в настоящее время международными стандартами, а в качестве специальных стандартов можно назвать такие, как МСФО (IAS) 7 «Отчеты о движении денежных средств», МСФО (IAS) 10 «События после отчетной даты», МСФО (IAS) 14 «Отчетность по сегментам», МСФО (IAS) 24 «Раскрытие информации о связанных сторонах», МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность», МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности», МСФО (IAS) 34 «Промежуточная финансовая отчетность».

Однако основным стандартом, регулирующим порядок формирования финансовой отчетности в соответствии с МСФО, является МСФО (IAS) 1 «Представление финансовой отчетности». Он определяет критерии соответствия финансовой отчетности правилам МСФО; устанавливает требования в отношении существенности, непрерывности деятельности, последовательности представления; определяет обязательные компоненты финансовой отчетности; дает рекомендации по составлению каждой из основных отчетных форм; устанавливает общие требования к признанию и оценке в отчетности объектов и операций.

СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Обязательные компоненты

Пункт 8 МСФО (IAS) 1 определяет, что полный комплект финансовой отчетности включает:

баланс;

отчет о прибылях и убытках;

отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала (акционерами);

отчет о движении денежных средств;

примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон «О бухгалтерском учете» в ст. 13 определяет, что бухгалтерская отчетность организаций состоит:

из бухгалтерского баланса;

отчета о прибылях и убытках;

приложений к ним, предусмотренных нормативными актами;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

пояснительной записки.

Пункт 28 ПБУ 4/99 «Бухгалтерская отчетность организации» определяет, что пояснения к бухгалтерскому балансу и отчет о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Согласно п. 1 приказа Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций» (в редакции Приказа Минфина от 18.09.2006 N 115н) в состав приложений к бухгалтерскому балансу и отчету о прибылях и убытках включаются отчет об изменениях капитала (форма N 3), отчет о движении денежных средств (форма N 4), приложение к бухгалтерскому балансу (форма N 5) и отчет о целевом использовании полученных средств (форма N 6).

Таким образом, проводя сравнение обязательных компонентов финансовой отчетности, составляемой в соответствии с МСФО и требованиями российских стандартов, можно сделать следующие выводы.

Во-первых, МСФО не оперируют таким понятием, как «формы отчетности». Международные стандарты устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности, а также подробно регламентируют порядок обозначения финансовой отчетности (пункты 44 — 48 МСФО (IAS) 1).

Российская правоприменительная практика пошла по иному пути. Министерством финансов РФ как уполномоченным государственным органом помимо общих требований к порядку составления бухгалтерской отчетности утверждены также формы бухгалтерской отчетности, Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления финансовой отчетности (Приказ Минфина России от 22.07.2003 N 67н).

При этом несмотря на продекларированный в соответствующем приказе принцип, согласно которому утвержденные формы являются лишь основой для разработки организациями собственных форм отчетности, на практике большинство хозяйствующих субъектов используют утвержденные отчетные формы без какой-либо доработки.

Во-вторых, в российской системе регулирования бухгалтерского учета и отчетности отчет о движении денежных средств и отчет о движении капитала выступают в качестве приложений к бухгалтерскому балансу и отчету о прибылях и убытках, тогда как МСФО рассматривают данные отчеты в качестве самостоятельных компонентов финансовой отчетности, «равноправных» с балансом и отчетом о прибылях и убытках.

В то же время РСБУ содержат требования о выделении в обособленные отчетные формы приложений к бухгалтерскому балансу и отчета о целевом использовании полученных средств, тогда как МСФО предусматривает включение соответствующей информации в пояснительные примечания к финансовой отчетности.

В-третьих, МСФО, в отличие от РСБУ, не устанавливают прямое требование об обязательном включении в состав отчетности аудиторского заключения, подтверждающего достоверность бухгалтерской (финансовой) отчетности организации.

В-четвертых, МСФО предусматривают возможность составления двух вариантов отчета об изменениях капитала: отчет может отражать все изменения в капитале без исключения либо исключать операции с акционерами по вкладам в капитал и дивидендным выплатам.

В-пятых, РСБУ для определенных категорий хозяйствующих субъектов (малых предприятий, некоммерческих организаций, общественных организаций (объединений)) предусматривают возможность представления бухгалтерской отчетности в сокращенном составе (пункты 3 и 4 Указаний об объеме форм бухгалтерской отчетности).

МСФО не устанавливают зависимость количества отчетных форм и объема раскрываемой информации от особенностей деятельности и масштабов организации, представляющей финансовую отчетность в соответствии с Международными стандартами финансовой отчетности.

Представление дополнительной информации

Пункты 9 и 10 МСФО (IAS) 1 определяют, что многие организации помимо финансовой отчетности представляют также такие документы, как:

финансовые обзоры, в которых описываются и объясняются основные характеристики финансовых результатов деятельности организации, ее финансового положения и основных неопределенностей, с которыми она сталкивается;

прочие отчеты и официальные бюллетени, например отчеты по вопросам охраны окружающей среды, официальные бюллетени о добавленной стоимости (указанные документы представляются за рамками финансовой отчетности и не регулируются нормами МСФО).

РСБУ также предусматривают право организации на представление дополнительной информации, сопутствующей бухгалтерской отчетности, при условии, что «исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений». Составу дополнительной информации и особенностям формата представления данных посвящен раздел VIII ПБУ 4/99.

Итак, можно сделать вывод о том, что и МСФО, и РСБУ позволяют организациям представлять дополнительную информацию, сопутствующую бухгалтерской (финансовой) отчетности, более подробно раскрывающую отдельные показатели отчетности либо сведения об организации, если такая информация может быть полезна заинтересованным пользователям отчетности.

Промежуточная отчетность

В МСФО вопросы формирования и представления промежуточной финансовой отчетности регулируются специальным стандартом — МСФО (IAS) 34. Он устанавливает требования к минимально необходимому содержанию такой отчетности, а также определяет принципы признания и оценки, которые должны быть применены при ее составлении. При этом специальный Стандарт не устанавливает периодичность составления промежуточной отчетности, определяя промежуточный период как «отчетный период, продолжительность которого короче полного финансового года». Решение о том, с какой периодичностью формировать промежуточную отчетность, МСФО (IAS) 34 относит к компетенции руководства организации.

Согласно МСФО (IAS) 34 минимально необходимый комплект промежуточной отчетности должен включать: сжатый баланс; сжатый отчет о прибылях и убытках; сжатый отчет об изменениях в собственном капитале; сжатый отчет о движении денежных средств; выборочные пояснительные примечания.

Промежуточная финансовая отчетность предназначена для представления обновленной информации по сравнению с последним полным комплектом годовой финансовой отчетности. Следовательно, промежуточная отчетность должна «фокусировать» внимание пользователей на новых видах деятельности, событиях и условиях и при этом не дублировать ранее представленную информацию.

Поэтому термин «сжатый» применительно к компонентам промежуточной отчетности означает, что они должны включать как минимум каждый из заголовков и каждую из промежуточных сумм, которые были включены в самую последнюю годовую финансовую отчетность, а также выборочные пояснительные примечания.

Однако стандарт МСФО (IAS) 34 не ограничивает организации в их праве на составление промежуточной отчетности в полном объеме. В таком случае форма и содержание отчетности должны соответствовать требованиям МСФО (IAS) 1.

РСБУ (п. 48 ПБУ 4/99) устанавливает обязанность по составлению промежуточной бухгалтерской отчетности за месяц и квартал нарастающим итогом с начала отчетного года. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках (п. 49 ПБУ 4/99).

Итак, требования МСФО к составлению и представлению промежуточной отчетности, изложенные в виде самостоятельного Стандарта МСФО (IAS) 34, сформулированы существенно более подробно и определенно, чем требования РСБУ, а состав обязательных к составлению (согласно МСФО) отчетных форм значительно шире.

ОСНОВНЫЕ ПРАВИЛА СОСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Помимо рассмотренных ниже требований в отношении добросовестного представления, существенности, порядка взаимозачета статей отчетности и необходимости представления сравнительной информации МСФО (IAS) 1 определяет, что при составлении финансовой отчетности организация обязана руководствоваться допущениями о непрерывности деятельности, последовательности представления и учете по методу начисления. Значение каждого из указанных допущений рассмотрено нами в статье «Структура МСФО. Стандарты. Интерпретации», опубликованной в журнале «Новая бухгалтерия» N 11 за 2006 г.

Добросовестное представление

МСФО (IAS) 1 особое внимание уделяет раскрытию такого понятия, как «добросовестное представление» финансовой отчетности. Добросовестное представление требует правдивости в раскрытии воздействия операций и других событий при условии, что такое раскрытие производится в полном соответствии с определениями активов и обязательств, доходов и расходов и с критериями их признания, изложенными в Концепции МСФО (Принципах подготовки и составления финансовой отчетности МСФО).

При этом предполагается, что фактически при любых обстоятельствах соответствие Международным стандартам финансовой отчетности (при необходимости — с дополнительным раскрытием информации) приводит к добросовестному представлению.

Добросовестное представление также требует от организации:

сформировать учетную политику в соответствии с требованиями специального стандарта МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки» и последовательно применять ее;

представить информацию, включая учетную политику, таким образом, который позволяет обеспечить формирование надежной, сопоставимой и вразумительной информации;

обеспечить дополнительное раскрытие информации в тех случаях, когда соблюдение соответствующих требований МСФО оказывается недостаточным для того, чтобы пользователи смогли понять влияние конкретных операций, других событий и условий на финансовое положение и финансовые результаты деятельности организации.

Допустимые исключения из общеустановленных требований добросовестного представления определены пунктами 7 и 18 МСФО (IAS) 1. Так, в тех «чрезвычайно редких случаях», когда руководство организации приходит к заключению, что соблюдение какого-либо требования отдельного Стандарта или Интерпретации может до такой степени вводить в заблуждение, что возникнет противоречие с целями финансовой отчетности, организация обязана отказаться от применения соответствующего требования, если такой отказ требуется или не запрещается.

При этом устанавливается обязанность по раскрытию следующей информации:

в декларации (заявлении) руководства организации — сведений о том, что финансовая отчетность добросовестно представляет финансовое положение, финансовые результаты и движение денежных средств, а также о том, что организацией соблюдены требования стандартов и интерпретаций, за исключением того, что она отступила от конкретного требования в целях обеспечения добросовестного представления;

сведений о наименовании того Стандарта или Интерпретации, от которых организация была вынуждена отступить, характере такого отступления, обосновании его причины, примененном организацией порядке учета, а также финансовом воздействии отступления на каждую статью финансовой отчетности.

РСБУ признают «достоверной и полной» такую бухгалтерскую отчетность, которая сформирована исходя из правил, установленных нормативными актами по бухгалтерскому учету (п. 6 ПБУ 4/99).

При этом РСБУ также допускают отступление от установленных стандартов в целях обеспечения достоверности бухгалтерской отчетности. Соответствующие положения содержатся:

— в статье 13 Закона «О бухгалтерском учете»: «В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно оценить имущественное состояние и финансовые результаты деятельности организации с соответствующим обоснованием»;

— в пункте 6 ПБУ 4/99: «Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил»;

— в пункте 37 ПБУ 4/99: «При отступлении от правил … существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание состояния о финансовом положении организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении».

Итак, МСФО более подробно, чем РСБУ, описывают параметры раскрытия информации, характеризующей отступление от требований стандартов, но в целом требования в отношении необходимости раскрытия такой информации в МСФО и РСБУ схожи.

Кроме того, обращает внимание тот факт, что РСБУ, в отличие от МСФО, приводят пример ситуации, в которой отступление от установленных правил признается допустимым (национализация имущества), тогда как международные стандарты квалифицируют такие ситуации исключительно через термин «чрезвычайно редкие случаи», перенося право на их выявление в сферу действия профессионального суждения лиц, ответственных за составление и представление финансовой отчетности.

Существенность

И МСФО, и РСБУ устанавливают требование в отношении существенности показателей, раскрываемых в финансовой (бухгалтерской) отчетности.

Пункт 11 МСФО (IAS) 1 определяет термин «существенность» следующим образом: «Опущения или искажения информации о статьях финансовой отчетности являются существенными, если они могут, каждое по отдельности или в совокупности, повлиять на экономические решения пользователей, принимаемые на основе этой финансовой отчетности. Существенность зависит от размера и характера конкретного опущения или искажения информации, оцениваемых в контексте сопутствующих обстоятельств. Решающим фактором может оказаться либо размер, либо характер соответствующей статьи финансовой отчетности, либо сочетание того и другого».

Согласно МСФО применение принципа существенности означает, что нет необходимости выполнять конкретные требования к раскрытию информации какого-либо стандарта или интерпретации, если полученная в результате информация не является существенной (п. 31 МСФО (IAS) 1). Каждый существенный класс сходных статей в обязательном порядке должен представляться в финансовой отчетности отдельно (п. 29 МСФО (IAS) 1). Если какая-либо линейная статья сама по себе не является существенной, она объединяется с другими статьями либо непосредственно в финансовой отчетности, либо в примечаниях. Статья, которая недостаточно существенна для того, чтобы требовалось ее отдельное представление в финансовой отчетности, может признаваться существенной для ее раскрытия в примечаниях.

РСБУ содержат сходную на первый взгляд характеристику в отношении требования существенности. Так, п. 11 ПБУ 4/99 определяет, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, а также если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой, с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Однако обратившись к п. 1 вышеупомянутых Указаний о порядке составления и представления бухгалтерской отчетности, увидим отличительную особенность РСБУ: признавая оценочный характер показателя существенности, Указания предусматривают возможность его количественной оценки: «Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов».

С точки зрения требований МСФО «существенность» представляет собой именно качественную, а не количественную характеристику отчетности. Это означает, что МСФО требуют включения в финансовую отчетность сведений о любой хозяйственной операции или ином факте хозяйственной жизни при условии, что такая информация является существенной с точки зрения определенного пользователя (или группы пользователей) отчетности независимо от количественной (стоимостной) оценки соответствующего показателя отчетности.

Кроме того, следует обратить внимание на то, что РСБУ говорят о «существенности» применительно к отдельной статье отчетности (к «общему итогу соответствующих данных»), а МСФО рассматривают «существенность» комплексно, т.е. применительно к финансовой отчетности в целом.

Зачет статей

Пункт 32 МСФО (IAS) 1 определяет, что не подлежат взаимозачету активы и обязательства, доходы и расходы, за исключением случаев, когда это разрешено или требуется каким-либо Стандартом или Интерпретацией.

Пункты 33 — 35 МСФО (IAS) 1 определяют случаи, когда организация раскрывает информацию о результатах операций путем взаимозачета всех возникающих вследствие одной и той же операции доходов и соответствующих расходов.

К таким случаям отнесены, в частности, проведение оценки активов за вычетом оценочных резервов (например, резерва на устаревание запасов и резерва по сомнительным долгам по дебиторской задолженности); раскрытие информации о прибылях и убытках от выбытия долгосрочных активов путем вычитания из вырученной от выбытия актива суммы балансовой стоимости актива и соответствующих расходов по его продаже (при совершении операций, сопутствующих основной деятельности, приносящей выручку). Представляются в нетто-оценке также прибыли и убытки по группе аналогичных операций (например, положительные и отрицательные курсовые разницы, прибыли и убытки по предназначенным для торговли финансовым инструментам), но при условии, что они не признаются существенными.

В ПБУ 4/99 (п. 34) определено, что в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Это позволяет сделать вывод о том, в отношении недопустимости зачета статей отчетности требования МСФО и РСБУ в целом схожи.

Сравнительная информация

И МСФО (п. 36 МСФО (IAS) 1), и РСБУ (п. 10 ПБУ 4/99) устанавливают требование о том, что в каждый числовой показатель, вводимый в отчетность, в обязательном порядке должна включаться информация за предыдущий период (согласно МСФО «за исключением случаев, когда какой-либо Стандарт или Интерпретация допускает или требует иного»).

В целом сопоставимы и требования международных и российских стандартов в отношении корректировки (реклассификации) данных для обеспечения их сопоставимости по отчетным периодам.

Так, п. 38 МСФО (IAS) 1 предусматривает, что, когда представление или классификация статей в финансовой отчетности изменены, сравнительные суммы должны быть в обязательном порядке реклассифицированы, если только проведение реклассификации не является практически неосуществимым.

Когда сравнительные суммы реклассифицируются, организация обязана раскрыть:

a) характер реклассификации;

б) сумму каждой статьи или класса тех статей, которые были реклассифицированы;

в) причину проведения реклассификации.

ПБУ 4/99 (п. 10) в свою очередь требует, что если данные за период, предшествующий отчетному, не сопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Активы

МСФО (п. 49 Принципов подготовки и составления финансовой отчетности) определяют активы как ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

Действующие российские нормативные акты понятие «активы» не раскрывают. Глава I Закона «О бухгалтерском учете» относит к объектам бухгалтерского учета имущество (наряду с обязательствами и хозяйственными операциями).

Определение, близкое по смыслу к определению термина «активы» МСФО, дает Концепция бухгалтерского учета в рыночной экономике России (далее — Концепция), одобренная Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ, Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Однако она оперирует термином «имущество», но не «активы», признавая таковым «хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем».

Такой неотъемлемый, с точки зрения МСФО, признак активов, как потенциальная способность приносить экономические выгоды в будущем, в РСБУ раскрыт для отдельных видов активов (например, для основных средств — в п. 4 ПБУ 6/01 «Учет основных средств», для нематериальных активов — в п. 3 ПБУ 14/2000 «Учет нематериальных активов»).

Согласно МСФО актив признается в балансе, когда существует вероятность притока будущих экономических выгод в компанию, актив имеет стоимость или оценку, которая может быть надежно измерена. Признание актива не производится, когда были понесены затраты, исключающие вероятность притока будущих экономических выгод в организацию за пределами текущего отчетного периода. Такая операция требует признания расхода в отчете о прибылях и убытках.

Действующие в настоящее время российские нормативные документы в области регулирования бухгалтерского учета и отчетности не устанавливают единых критериев для признания имущества (активов). Косвенно (через определения и порядок оценки) установлены критерии признания отдельных видов активов, в частности основных средств, нематериальных активов, материально-производственных запасов.

Вместе с тем Концепция (п.  устанавливает сходные с МСФО критерии признания имущества: «Имущество признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого имущества и когда стоимость его может быть измерена с достаточной степенью надежности. Имущество не признается в бухгалтерском балансе, если нет вероятности того, что понесенные организацией расходы принесут ей экономические выгоды в периоды, следующие за отчетным».

устанавливает сходные с МСФО критерии признания имущества: «Имущество признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого имущества и когда стоимость его может быть измерена с достаточной степенью надежности. Имущество не признается в бухгалтерском балансе, если нет вероятности того, что понесенные организацией расходы принесут ей экономические выгоды в периоды, следующие за отчетным».

МСФО (п. 100 Принципов подготовки и составления финансовой отчетности) предусматривают возможность использования следующих вариантов оценки:

фактическая стоимость приобретения (активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов или по справедливой стоимости, предложенной за них на момент их приобретения);

восстановительная стоимость (активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если бы такой же или эквивалентный актив приобретался в настоящее время);

возможная цена продажи или погашения (активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях);

дисконтированная стоимость (активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном развитии событий).

В РСБУ основные требования к оценке имущества обозначены в ст. 11 Закона «О бухгалтерском учете»: «Оценка имущества… производится организацией для их отражения в бухгалтерском учете и отчетности в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления. …Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета».

В российской практике, по сути, предусмотрено применение тех же вариантов оценки имущества (активов), используемых при составлении отчетности в соответствии с МСФО, однако в действующих нормативных документах отсутствует системное описание каждого из возможных вариантов оценки.

Итак, российские подходы к классификации, признанию и оценке имущества (активов) отличаются от подходов, изложенных в Международных стандартах финансовой отчетности, в основном тем, что в них отсутствуют четкие определения при формировании понятийного аппарата и классификации вариантов оценки активов (имущества) с понятным пользователям описанием каждого из них.

Обязательства

МСФО (п. 49 Принципов подготовки и составления финансовой отчетности) определяют обязательства как текущую задолженность компании, возникающую из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

В РСБУ понятие «обязательство» нормативными актами не определено. Концепция (п. 8.4) формулирует определение понятия «кредиторская задолженность», содержание которого близко по смыслу к термину «обязательства», которым оперируют МСФО, так: «Кредиторской задолженностью признается существующее на отчетную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды».

Принципы подготовки и составления финансовой отчетности МСФО предусматривают признание обязательства в балансе в случае, если существует вероятность того, что в результате погашения текущего обязательства возникнет отток ресурсов, содержащих экономические выгоды, а величина этого погашения может быть надежно определена. МСФО к обязательствам относят также резервы, создаваемые в условиях неопределенности суммы либо времени исполнения обязательств.

Поскольку в российских нормативных актах нет четко сформулированных критериев признания обязательств в бухгалтерском учете и отчетности, такие критерии изложены в Концепции, п. 8.4 которой по аналогии с Принципами МСФО определяет, что кредиторская задолженность признается в бухгалтерском балансе, когда существует вероятность оттока ресурсов, способных приносить организации экономические выгоды, который является следствием исполнения существующего обязательства, и когда величина этого обязательства может быть измерена с достаточной степенью надежности.

МСФО предусматривают использование нескольких методов оценки обязательств:

по фактической стоимости приобретения (обязательства признаются по сумме выручки, полученной в обмен на долговое обязательство, или по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел;

по восстановительной стоимости (обязательства отражаются по недисконтированной сумме денежных средств или их эквивалентов, которая потребовалась бы для погашения обязательства в текущий момент времени);

по возможной цене погашения (обязательства отражаются по стоимости их исполнения, т.е. по недисконтированной сумме денежных средств или их эквивалентов, которую предполагалось бы потратить для исполнения обязательств при нормальном ходе дел);

по дисконтированной стоимости (обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денежных средств, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел).

РСБУ (в частности, п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации ) предусматривают, что расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными, по полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Капитал

МСФО (п. 49 Принципов подготовки и составления финансовой отчетности) определяют понятие «капитал» как долю в активах компании, остающуюся после вычета всех ее обязательств. Обусловлено такое толкование термина тем, что в случае ликвидации компании кредиторы имеют преимущественное по отношению к собственникам право на удовлетворение своих требований.

РСБУ не содержат четко сформулированного определения термина «капитал», но раскрывают значение данного понятия через характеристику его структуры. Так, п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что в составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Значение понятия «капитал», определяемое п. 7.4 Концепции, по содержанию аналогично его значению в МСФО: «Капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности».

К сожалению, рамки статьи не позволяют нам более подробно раскрыть понятие «капитал» с точки зрения подходов к его квалификации и оценке в РСБУ и МСФО, но отдельные вопросы раскрытия информации о капитале мы рассмотрим в следующей статье при описании основных правил составления баланса в российской и международной отчетности.

------------------------

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено Приказом Минфина России от 29.07.1998 N 34н.

Доходы

МСФО (п. 70 Принципов подготовки и составления финансовой отчетности) определяют понятие «доходы» как приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Таким образом, МСФО предусматривают, что доходы не всегда могут быть связаны исключительно с физическим поступлением активов, поскольку доходом признается также увеличение стоимости активов в результате переоценки. Критерии квалификации, признания и оценки выручки устанавливаются МСФО (IAS) 18 «Выручка» (Revenue).

В российской практике значение термина «доходы» раскрыто в п. 2 ПБУ 9/99 «Доходы организации»: «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

На первый взгляд российское определение близко по смыслу к определению, изложенному в МСФО. Вместе с тем необходимо обратить внимание на то, что приведенное в ПБУ 9/99 определение несколько сужает значение понятия «доходы» по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов, тогда как в МСФО — и с увеличением их стоимости.

Однако в данной ситуации следует говорить не о принципиальном расхождении российских и международных подходов к признанию и оценке доходов, а лишь о неудачном определении термина, поскольку п. 8 ПБУ 9/99 предусматривает, что сумма дооценки отдельных видов активов должна быть признана в составе прочих доходов организации.

Кроме того, в определении, приведенном в Принципах МСФО, понятие «доход» связывается с отчетным периодом, тогда как в российском определении термина указание на отчетный период отсутствует.

Однако и здесь следует говорить именно о неудачном определении, поскольку из анализа совокупности нормативных актов, регулирующих порядок ведения бухгалтерского учета и составления отчетности в Российской Федерации, следует, что РСБУ, равно как и МСФО, связывают процесс признания доходов именно с конкретным отчетным периодом.

Расходы

МСФО (п. 70 Принципов подготовки и составления финансовой отчетности) определяют понятие «расходы» как уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов либо увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Как следует из вышеприведенного определения, к расходам также относится уменьшение экономических выгод в результате «истощения активов», когда собственно выбытия активов не происходит, но их стоимость снижается (например, расходом признается снижение стоимости актива в результате его уценки).

Выбытие активов, связанное с распределением капитала между собственниками (например, выплаты в виде дивидендов), согласно Принципам МСФО не квалифицируется как расход.

Пункт 2 ПБУ 10/99 «Расходы организации» определяет расходы организации как уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Поскольку в РСБУ термин «расходы» является, по сути, зеркальным отражением термина «доходы», определению данного термина присущи те же недостатки, что и определению термина «доходы».

Во-первых, формально определение, предложенное ПБУ 10/99, не учитывает возможности признания расходом уменьшения экономических выгод вследствие невыбытия активов, а снижения их стоимости, хотя п. 12 ПБУ 10/99 предусматривает признание суммы уценки отдельных видов активов в составе прочих расходов организации.

Во-вторых, РСБУ не увязывают значение термина расходы с конкретным отчетным периодом, хотя из совокупности положений нормативных документов такая связь очевидна.

И, наконец, о недостаточной проработанности российского определения свидетельствует тот факт, что под определение, сформулированное ПБУ 10/99, попадает выплата дивидендов акционерам, тогда как МСФО распределение прибыли не признают расходом организации.

Баланс по МСФО: что включает отчет о финансовом положении и как его составить

Бухгалтерский баланс в системе МСФО называют отчетом о финансовом положении компании. Такое название наиболее отображает его суть, так как баланс по МСФО — ключевой бухгалтерский отчет, который содержит информацию об имуществе компании и уровне ее платежеспособности. Инвесторам и кредиторам отчет может рассказать о многом: чем владеет компания, может ли она оплачивать счета и стоит ли в нее инвестировать средства.

Из статьи вы узнаете:

Что такое баланс по МСФО и для чего он нужен

Структура и статьи балансового отчета по МСФО

Какую форму баланса используют (на примере)

Как составить баланс по МСФО

Отличия формирования баланса по МФСО и П(С)БУ

Что такое баланс по МСФО и для чего он нужен

Отчет о финансовом положении регулируется стандартом МСФО (IAS) 1 «Представление финансовой отчетности». Согласно стандарту, в балансовом отчете должны раскрываться сведения о стоимости активов, обязательствах и собственном капитале предприятия на конец отчетного периода.

Баланс по МСФО составляют в компаниях, которые работают на международном рынке, привлекают иностранные инвестиции или обязаны сдавать такую отчетность по требованиям законодательства. Обычно это публичные акционерные общества, банки, страховые компании, компании-эмитенты, которые размещают ценные бумаги на бирже. В разных странах перечень компаний, обязанных сдавать баланс по МСФО, будет свой — подробнее об этом писали в статье «МСФО 2022: ключевые изменения и нюансы перехода».

Балансовый отчет по МСФО предназначен для внешних пользователей — акционеров, кредиторов и инвесторов бизнеса, так как руководителям компании достаточно внутренней отчетности для принятия управленческих решений. Отчет о финансовом положении не сдают в налоговую — его публикуют в открытом доступе для заинтересованных сторон.

Что обычно смотрят в отчете:

-

состав и структуру имущества предприятия;

-

источники приобретения активов — уставный капитал и обязательства;

-

мобильность и оборачиваемость оборотных средств;

-

состояние и динамику задолженностей;

-

конечный финансовый результат (прибыль и убыток).

По этим показателям внешние пользователи определяют, чем владеет компания, кому и сколько организация задолжала, и сможет ли она вовремя закрыть долги. По ответам на эти вопросы инвесторы и заимодавцы принимают решения о вложении средств в компанию, об удержании или приобретении долговых инструментов, выдаче или возврате кредитов, о покупке ценных бумаг или вовсе о продаже бизнеса.

Как понять, что дела у компании идут хорошо? Нужно смотреть на соотношение двух частей баланса:

-

актив — чем владеет компания (имущество и денежные средства);

-

и пассив — откуда взяли активы и как их используют.

Итоги актива и пассива в численном или денежном выражении должны быть равны друг другу — в этом и заключается баланс.

У финансово здоровой компании сумма активов всегда будет равна сумме собственного капитала и обязательств. Это означает, что у компании есть в некоем количестве чистые активы — то, что принадлежит акционерам и остается у них «на руках» в случае ликвидации предприятия. Считается этот показатель как разница между суммой активов и суммой обязательств.

В случае банкротства в балансовом отчете будет другая картина: сумма обязательств превысит сумму активов. Например, если в балансе у предприятия нет дорогостоящего имущества, а сумма уставного капитала минимальная, это говорит о том, что у инвесторов не останется ликвидационной квоты при закрытии предприятия.

Структура и статьи балансового отчета по МСФО

Структура отчета в большинстве случаев не требует строгого соблюдения установленных параметров, однако должна иметь определенные обязательные пункты, обозначенные в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности».

А это три основных элемента балансового отчета:

-

актив — экономический ресурс, который контролирует компания, и который в потенциале может дать экономическую выгоду;

-

обязательство — задолженность, которая приводит к оттоку экономической выгоды;

-

собственный капитал — остаточная доля в активах, что остается после выплаты обязательств (сюда входят уставный капитал, добавочный капитал и резервные фонды, а также нераспределенная прибыль).

Примерно так выглядит упрощенная структура баланса по МСФО:

Согласно МСФО, активы в балансе делят на оборотные и необоротные, а обязательства — на долгосрочные (со сроком погашения более 1 года) и краткосрочные (менее года). Такая классификация используется за исключением случаев, когда баланс составляют по принципу ликвидности, но об этом расскажем чуть позже.

-

Оборотные или текущие активы — те, что используются в течение 1 года после отчетного периода либо на время операционного цикла. Сюда входят запасы, финансовые вложения, дебиторская задолженность и денежные средства компании. Такие активы нужны для бесперебойной работы предприятия.

-

Внеоборотные активы служат более года и включают основные средства, нематериальные активы, инвестиционное имущество, результаты разработок, финансовые, арендуемые и отложенные налоговые активы.

К краткосрочным обязательствам относятся те, которые нужно погасить в течение года. Это кредиторская задолженность, расходы на персонал и другие операционные затраты. К долгосрочным могут относиться кредиты и займы, оценочные обязательства, привилегированные акции, отложенные налоговые обязательства.

Также, согласно п. 54 МСФО (IAS) 1, отчет о финансовом положении обязательно должен раскрывать основной набор статей:

-

основные средства;

-

нематериальные активы;

-

инвестиционные объекты;

-

финансовые активы;

-

инвестиции, учтенные по методу участия;

-

запасы;

-

денежные средства и их эквиваленты;

-

дебиторская и кредиторская задолженность;

-

резервы;

-

финансовые обязательства;

-

обязательства по налогам;

-

капитал и резервы;

-

доля меньшинства, представленная в составе собственного капитала.

Остальные статьи раскрывают при необходимости. Посмотреть полный список статей баланса можно в материале «Формы отчетности по МСФО». Порядок и названия статей можно изменять, независимо от того, как строится отчет: по оборотности или ликвидности. Главное, чтобы статьи были правильно разнесены: соответственно активу или пассиву.

Какую форму баланса используют (на примере)

Определенной формы баланса по МСФО не существует, так как в стандарте (IAS) 1 нет ни типовой таблицы, ни инструкции по заполнению строк в ОФП. Это значит, что компании могут составлять отчет в произвольной форме, с одним лишь требованием — должен быть раскрыт минимальный набор статей, о которых говорили выше. А их классификация и представление должны быть одинаковыми во всех отчетных периодах.

И хотя в МСФО (IAS) 1 нет утвержденного бланка баланса, на практике нередко применяют два варианта формирования отчетности.

Горизонтальный и вертикальный формат баланса

По ссылке можно скачать образец отчета о финансовом положении МСФО в формате doc, составленный по вертикальному варианту.

В каком формате готовить балансовый отчет — решает предприятие. Нередко берут форму отчетности, установленную в положениях национальных стандартов бухгалтерского учета, если она соответствует требованиям МСФО.

Как составить баланс по МСФО

Формирование отчета о финансовом положении также регулируется стандартом МСФО (IAS) 1 «Представление финансовой отчетности». Помимо основного перечня статей активов, обязательств и капитала, подлежащих раскрытию, в нем указаны правила:

-

как группировать статьи активов и обязательств;

-

какие активы и обязательства относить к краткосрочным и долгосрочным;

-

и какую информацию нужно раскрывать в пояснениях к балансу.

Например, не все компоненты, относящиеся к активам, обязательствам или капиталу, отражаются в отчете. Признаются лишь те, что дают пользователям ценную, достоверную информацию и могут повлиять на экономические решения. А расходы на сбор и формирование данных не превышают пользу от их применения.

По правилам международных стандартов отчет можно составить двумя способами:

-

по оборотности — когда активы и обязательства делят на краткосрочные и долгосрочные;

-

и по принципу ликвидности — активы и обязательства не разделяют, а раскрывают в порядке уменьшения или увеличения ликвидности (такой вариант часто используют финансовые организации и крупные промышленные предприятия).

Есть еще третий, альтернативный вариант формирования отчета. Когда статьи указывают также в порядке изменения ликвидности, только активы указывают с денежных средств, а обязательства — с краткосрочной задолженности.

Поскольку баланс по МСФО входит в годовую отчетность компании, в нем стоит указать информацию, которая выделит его среди остальных документов:

-

название отчета;

-

название предприятия (отдельная ли это компания или группа);

-

даты отчетного периода;

-

валюта представления;

-

уровень округления сумм.

Компания может самостоятельно выбрать уровень округления данных (тысячи или миллионы единиц) и валюту представления в финотчетности.

Что касается сроков сдачи баланса, его формируют на отчетную дату и дату окончания предыдущего периода. Если были изменения в учетной политике, этот момент учитывается в прошлом сравнительном периоде, а сам отчет формируют на 3 даты: отчетную, на начало и конец предыдущего периода.

Отличия формирования баланса по МСФО и П(С)БУ