Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Что такое маржинальная прибыль?

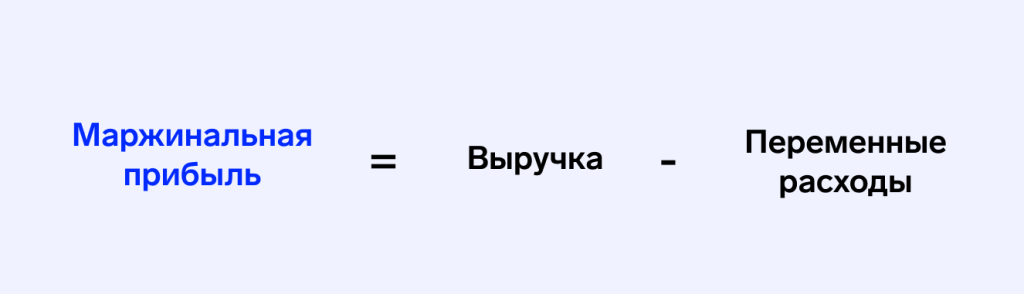

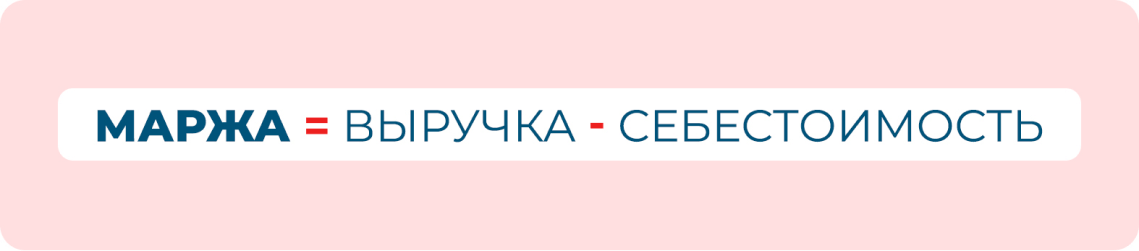

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Как рассчитывается маржинальная прибыль: формула

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

Абсолютный можно рассчитать как на весь объем производства:

так и на единицу:

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Для чего нужна маржинальная прибыль

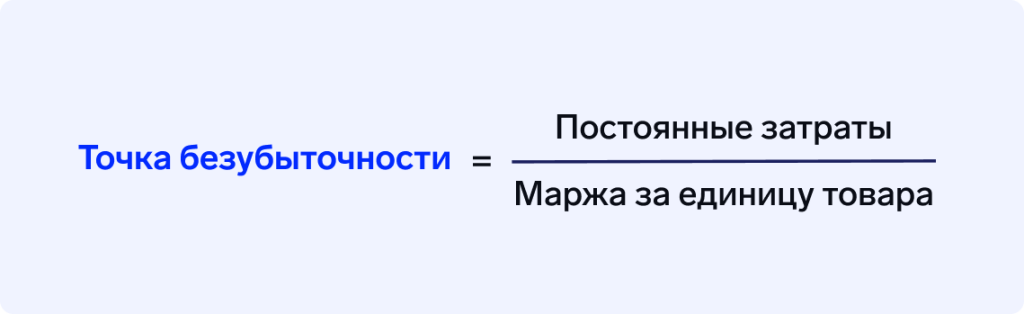

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед.):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

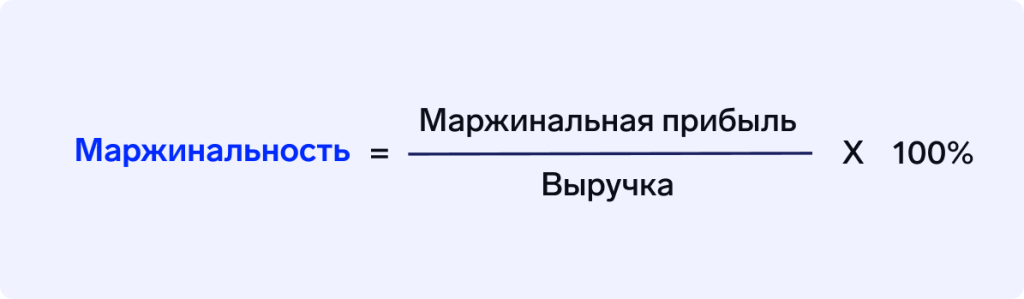

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула и пример расчета коэффициента маржинальной прибыли

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

|

Дверь межкомнатная |

10 |

6 |

15 |

|

Дверь входная |

25 |

20 |

20 |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

|

Выручка, у.е. |

150 |

500 |

|

Общие переменные издержки, у.е. |

90 |

300 |

|

Маржинальная прибыль на единицу продукции, у.е. |

4 |

5 |

|

Совокупная маржинальная прибыль, у.е. |

60 |

100 |

|

Коэффициент маржинальной прибыли |

0,4 |

0,2 |

|

Маржинальная рентабельность, % |

40% |

20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей. Можно предположить, что Василию производить их выгоднее, чем межкомнатные. Но коэффициент маржинальной прибыли у входных дверей вдвое ниже, чем у межкомнатных – 20% против 40%. Получается, что, несмотря на меньшую выручку и маржинальный доход, межкомнатные двери более рентабельны. Они приносят большую отдачу в соотношении с объемом продаж, чем межкомнатные.

Как интерпретировать показатель маржинальной прибыли

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

Общие издержки |

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

|

0 |

0 |

400 |

0 |

0 |

-400 |

-400 |

|

20 |

200 |

400 |

120 |

520 |

80 |

-320 |

|

50 |

500 |

400 |

300 |

700 |

200 |

-200 |

|

100 |

1000 |

400 |

600 |

1000 |

400 |

0 |

|

150 |

1500 |

400 |

900 |

1300 |

600 |

200 |

|

300 |

3000 |

400 |

1800 |

2200 |

1200 |

800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Нормы маржинальной прибыли и способы ее увеличения

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания. Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

- Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Финансы

Маржинальная прибыль: что это и как рассчитать

Маржинальная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность бизнеса. В этой статье мы расскажем, из чего он складывается и как его рассчитать.

Что такое маржинальная прибыль

Маржинальная прибыль (маржа) — это часть выручки от продаж, которая остаётся после вычета переменных затрат. Это значит, что она показывает, сколько денег остаётся у компании после оплаты всех составляющих, необходимых для выполнения заказа или оказания услуги.

Под выручкой от продаж понимают доход, который бизнес получил от реализации своих товаров или услуг без учёта НДС.

Под переменными издержками понимают те расходы, размер которых напрямую зависит от количества произведённого продукта или оказанных услуг. Например, расходы на сырьё и материалы, заработная плата производственного персонала, траты на электричество и пр.

Маржинальный доход идёт на покрытие постоянных затрат и налогов с дохода, то есть на формирование чистой прибыли компании. Поэтому маржинальную прибыль иначе называют «вкладом на покрытие».

Важно понимать, чем маржинальная прибыль отличается от других видов прибыли, особенно валовой. Для расчёта валовой прибыли из выручки необходимо вычесть полную себестоимость сбытой продукции, а не только переменные издержки.

Статья по теме:

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит,…

Читать

Зачем считать маржинальную прибыль

Показатель маржинальной прибыли используется исключительно в целях управленческого учета и не фигурирует в бухгалтерской отчетности.

Из маржинальной прибыли покрываются постоянные расходы предприятия. Зная её показатель, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

Маржинальную прибыль можно рассчитать и на конкретную единицу продукции. Это покажет, какой вклад в общую сумму прибыли вносит отдельный товар или услуга, выгодно их производить/оказывать или нет.

Если показатель маржинальной прибыли меньше нуля, значит бизнес не может окупить даже затраты на производство и каждая произведённая единица лишь увеличивает убытки. Спасти ситуацию могут корректировки в производственном процессе либо пересмотр ассортимента выпускаемой продукции.

Если показатель маржинальной прибыли больше нуля, ситуация обратная: каждая проданная единица растит выручку предприятия. В идеале маржинального дохода должно хватать на покрытие постоянных расходов и налогов с дохода. В этом случае можно и нужно наращивать объём продаж.

Расчёт маржинальной прибыли

В зависимости от целей можно рассчитать абсолютную маржинальную прибыль компании (на весь объём производства) и маржинальную прибыль на конкретную единицу продукции. Для этого используют разные формулы, приводим их ниже.

Формула расчёта абсолютной МП

Стандартная формула расчёта маржинальной прибыли выглядит так:

Важный момент: выручка в этой формуле берётся без учёта НДС и акцизов.

Переменные расходы напрямую зависят от объёмов производства. Если в какой-то из месяцев производство было остановлено, то переменные расходы за этот период равны нулю.

Приведём пример:

В ателье «Василёк» отшили партию летних сарафанов в количестве 100 шт. и продали оптом за 50 000 руб. Переменные расходы (ткань и фурнитура, зарплата швей, электричество и пр.) составили 18 000 рублей.

Подставляем цифры в формулу:

50 000 — 18 000 = 32 000

Абсолютная маржинальная прибыль ателье составила 32 000 рублей.

Формула расчета МП на конкретную единицу продукции

Для подсчёта маржинальной прибыли в разрезе номенклатурных позиций используют следующую формулу:

Удельные переменные затраты в формуле — это переменные издержки, приходящиеся на единицу продукции. Чтобы их рассчитать, нужно общую сумму понесённых переменных затрат разделить на количество изготовленной продукции.

Вернёмся к примеру с ателье:

Партию из 100 шт. продали за 50 000 руб., значит цена одного сарафана составила 500 руб.

Общие переменные затраты вылились в 18 000 руб., удельные — 180 руб.

Подставляем цифры в формулу:

500 — 180 = 320

Маржинальная прибыль на одну единицу составила 320 руб.

Маржа и маржинальность

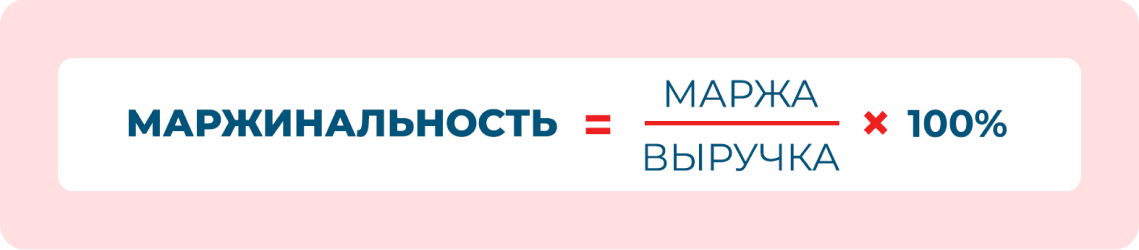

Маржа и маржинальность близкие понятия, которые часто путают.

«Для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в деньгах, то маржинальность выражается в процентах».

Оксана Мешалина, финансовый директор

Маржинальность еще называют коэффициентом рентабельности по маржинальной прибыли. К этому показателю предприниматели прибегают, когда нужно сравнить свои цифры с цифрами конкурентов или данными за прошлые периоды, оценить доходность разных товаров.

Маржинальность рассчитывается по формуле:

Выясним, какую модель выгоднее всего отшивать ателье «Василёк».

| Выручка (руб.) | Переменные издержки (руб.) | Маржа (руб.) | |

|---|---|---|---|

| Сарафан (100 шт.) | 50 000 | 18 000 | 32 000 |

| Платье (100 шт.) | 80 000 | 54 000 | 26 000 |

| Туника (100 шт.) | 35 000 | 10 700 | 24 300 |

Посчитаем маржинальность каждой партии:

Сарафан

32 000 / 50 000×100% = 64%

Платье

26 000 / 80 000×100% = 32,5%

Туника

24 300 / 35 000×100% = 69,4%

У партии туник самый высокий показатель рентабельности — их производить выгоднее всего. Самый низкий показатель у партии платьев, на них ателье зарабатывает меньше всего. Имея эти данные, владелец ателье может пересмотреть ассортимент отшиваемой продукции и отдать предпочтение более маржинальным моделям, либо скорректировать ценовую политику компании.

Могут возникнуть ситуации, когда выручка и маржинальная прибыль компании растут, а маржинальность при этом снижается.

«Представим, что выручка компании выросла с 500 тыс. руб. до 700 тыс. руб., а маржа выросла со 120 тыс. руб. до 150 тыс. руб. Вроде бы рост наблюдается и в выручке, и в марже, однако маржинальность при этом снизилась с 24% до 21,43%.

Это может говорить о том, что компании нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой товарной единицы, либо внести изменения в ценовую политику».

Оксана Мешалина, финансовый директор

Статья по теме:

Торговля на маркетплейсах: как увидеть чистую прибыль?

С помощью показателя рентабельности по маржинальной прибыли также можно узнать, на какой из площадок выгоднее всего продавать.

Читать

Расчёт без формул

Несмотря на то, что приведённые формулы достаточно лёгкие, в компании может быть много переменных. Учесть их все и провести анализ маржинальной доходности можно с помощью специальных программ для управленческого учета.

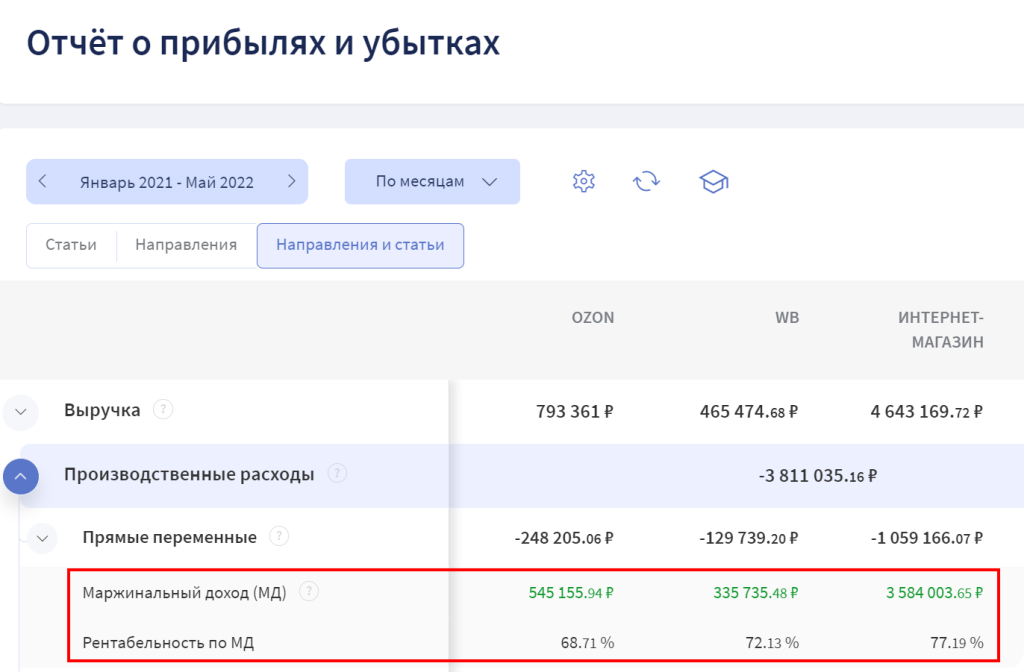

Узнать показатель маржинальной прибыли без расчетов и формул можно в Финтабло — онлайн-сервисе автоматизированного финучёта. Сервис автоматически собирает Отчёт о прибылях и убытках, в котором отображается маржинальный доход организации и рентабельность по нему:

Финтабло можно использовать бесплатно в течение первых 14 дней. Во время пробного периода доступны все функции сервиса.

Попробовать Финтабло

Маржинальная прибыль и точка безубыточности

Маржинальная прибыль — важный показатель, на основании которого строятся дальнейшие финансовые расчёты предприятия.

«Расчет маржи важен при финансовом планировании. Во-первых, этот показатель используют для определения масштаба производства, необходимого для безубыточности. Во-вторых, он необходим для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства».

Оксана Мешалина, финансовый директор

Точка безубыточности — это объём продаж, при котором выручка от реализации равна сумме переменных и постоянных издержек (то есть такой объем продаж, который позволяет компании выйти в ноль).

Рассчитать его можно по формуле:

Зная точку безубыточности, можно установить оптимальную цену товара или услуги, а также определить необходимый объем производства или продаж, при котором компания начнёт генерить прибыль.

Нормы маржинальной прибыли

Нормы маржинальной прибыли устанавливаются каждой компанией самостоятельно — общепринятых нормативных значений у этого показателя нет.

Показатель маржинальной прибыли во многом зависит от отрасли производства, категории производимых товаров. Самой высокомаржинальной отраслью традиционно считается производство и продажа предметов роскоши, самой низкомаржинальной — производство товаров первой необходимости. На жизненно важные товары (такие как лекарства) действуют законодательно закреплённые ограничения наценки: соответственно у них маржа будет минимальной.

Как увеличить маржинальную прибыль

Увеличить маржинальную прибыль компании можно двумя способами — экстенсивным и интенсивным. Лучше использовать их в сочетании, это поможет добиться максимального результата.

- Интенсивный метод заключается в увеличении объема продаж. Компаниям нужно делать упор на продвижение высокомаржинальных товаров, задействовать инструменты маркетинга. Например, стимулировать продажи высокомаржинальных товаров посредством скидок или дополнительных бонусов.

- Экстенсивный метод заключается в увеличении стоимости товаров. Если цена на товар повышается, а переменные издержки при этом остаются на прежнем уровне, процент маржи в цене за одну единицу становится выше. Однако у этого метода есть «потолок» — постоянно повышать цены не получится. Поэтому для стабильного увеличения маржинальной прибыли предпринимателям важно задействовать оба метода — как экстенсивный, так и интенсивный.

Добиться повышения маржинальной прибыли также можно за счет сокращения переменных издержек. Можно найти более выгодные условия для закупки сырья и расходников, договориться с поставщиками о скидках на большие заказы, задействовать в производстве новые технологии, чтобы сократить штат производственного персонала и расходы на его зарплату.

Коротко

- Маржинальная прибыль — это разница между выручкой и переменными расходами. Зная этот показатель, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

- В зависимости от целей можно рассчитать абсолютную маржинальную прибыль и маржинальную прибыль на конкретную единицу товара.

- Маржинальность — это рентабельность по маржинальной прибыли. Этот показатель выражается в процентах и помогает оценить, какой из товаров производить выгоднее/на какой из площадок выгоднее продавать.

- Показатель маржинальной прибыли нужно знать для расчета точки безубыточности.

- Увеличить маржинальную прибыль можно, увеличив объём продаж или стоимость товаров.

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

- «Расчет и формирование операционной прибыли (формула)»

- «Как рассчитать валовую прибыль (формула расчета)?»

- «Балансовая прибыль — это…»

- «Как рассчитать чистую прибыль (формула расчета)?»

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Для успешного ведения бизнеса нужна прибыль — это прописная истина. И если ваша цель — просто не уйти в минус, заплатить работникам и поставщикам, а оставшимся довольствоваться, то огромной прибыли вам не нужно. А если вы хотите создать из своего предприятия крупную корпорацию с тысячами сотрудников, инновационными продуктовыми решениями и идеями, здесь понадобится уже большая прибыль.

Как её получить, что такое маржа продукта, причём здесь маржинальность продукта, как в ней разобраться? Читайте в нашей статье.

Содержание

В этой статье:

Что такое маржинальный доход?

Маржинальный доход — это прибыль, которая остаётся после вычета из выручки переменных расходов.

Разберём на примере частного предпринимателя, который варит свечи. Чем больше свечей он отливает, тем больше тратит на материалы и электричество. Например, большая свеча продаётся за 700 рублей, а материалы на её производство обходятся всего в 250 рублей. Маржинальный доход здесь будет считать по формуле: 700₽ — 250₽ = 450₽

Постоянные расходы, к которым относится плата за рабочее помещение и взнос на зарплату для охранника, здесь не учитывается.

Разница между маржей, маржинальностью и наценкой

Маржа товара — это соотношение себестоимости и цены продукции на определённом этапе его движения на рынке. Она может измеряться в денежных единицах или в процентах от общей стоимости. Слово «маржа» иностранного происхождения — это синтез английского слова Margin (маржа, запас) и французского Marge (разница).

Формула маржи товара:

Основное отличие от наценки заключается в том, что процентное значение маржи рассчитывается относительно полной (конечной) стоимости товара, а наценка рассчитывается относительно первоначальной стоимости.

Разберёмся, как посчитать маржу товара, на простом примере:

Сеть магазинов заказала партию маек, каждая стоит 350 рублей.

При продаже их цена стала 500 рублей за штуку, следовательно, маржа — 150 рублей.

Тем не менее, при вычислении маржи нужно учитывать и другие затраты, например, если производство и делает, и продаёт товар. Туда будут входить расходы на зарплату сотрудникам, содержание помещения, перевозки и так далее.

Что такое маржинальность продукта? Это, по сути, рентабельность бизнеса. Она считается как соотношение маржи к выручке и в динамике длительного периода показывает, насколько бизнес успешен. Для вычисления этого показателя нам пригодится расчёт маржи товара.

Эти два термина часто путают друг с другом. Вот как запомнить разницу:

| Маржа | Маржинальность |

|---|---|

| Измеряется в деньгах | Измеряется в процентах |

| Остаток прибыли после продажи | Доля прибыли в доходе |

Маржинальность может быть и положительной, и отрицательной. Выйти в минус можно в случае, когда переменные затраты больше, чем выручка.

Наценка — это коэффициент надбавки. Она показывает, сколько маржинального дохода приносит каждый использованный для закупки товара рубль.

Предприниматель продаёт значки по 450₽, его переменные расходы составляют 120₽, а маржинальный доход — 350₽. Какая будет наценка? Это так же просто, как рассчитать маржу товара.

Наценка = (450 / 120) * 100% = 375%

Из чего состоит маржинальность

Чтобы разобраться в этом понятии более подробно, поговорим о связанных с ним определениях.

Постоянные расходы — то, что не зависит от реализации услуг или объёма производства. К ним относятся такие показатели как цена за аренду, расходы на рекламу, заработная плата сотрудников.

Переменные расходы напрямую зависят от выручки. Это траты на сырье, доставку, электроэнергию. Чтобы увеличить выручку, нужно потратить больше денег на каждый из этих компонентов.

Маржинальность — это маржа в процентах. Она показывает, какой процент выручки становится маржинальным доходом.

Если переменные или постоянные доходы меняются, то меняется и маржинальность. Когда вы заметили, что маржинальность падает на протяжении нескольких месяцев, обратите внимание на эти показатели.

Зачем рассчитывается маржинальность

Маржинальность — это очень наглядный показатель, который при надлежащем наблюдении покажет динамику бизнеса очень наглядно. Формула маржинальности продукта даёт понять, насколько эффективно проходят продажи того или иного товара. Как её анализировать?

-

Если маржинальность идёт вниз — это плохой знак, что-то не так. Нужно обратить пристальное внимание на процессы и понять, где кроется ошибка, пока бизнес не потерял много денег.

-

Если маржинальность идёт вверх — ваша система хорошо отлажена, всё идёт по плану, продажи приносят результаты.

-

Если маржинальность остаётся на одном уровне — всё в рабочем режиме.

Если вы только запускаете бизнес, для понимания работы процессов одного показателя маржинальности будет мало. Её также используют для расчёта того, сколько компании нужно заработать, чтобы уйти в ноль.

А ещё из этого показателя можно получить полезную информацию:

- сумму чистой прибыли, которую мы получаем с каждого рубля, вложенного в приобретение товара

- примерная наценка, которая даст комфортную прибыль

Какая маржинальность считается хорошей

Тут всё индивидуально — показатели зависят от того, вкладываете ли вы в компанию деньги и какие товары предлагаете. Но обычно хорошим показателем можно считать 20-25%.

От низкомаржинальных товаров, которые есть в каждом магазине, не будет большой прибыли — в этом случае нужно делать акцент на объём оборота. А вот высокомаржинальные, напротив, встречаются не так часто и имеют высокую цену. Подробнее рассказываем ниже.

Какие бывают товары по маржинальности

-

Низкомаржинальные

Самые обыкновенные товары, которые есть везде. В этой нише большая конкуренция, поэтому большую наценку на товар устанавливать нет смысла — покупатель просто выберет более дешёвый. Примеры таких товаров: детское питание, еда и товары для животных, бытовая химия и предметы личной гигиены, базовое нижнее бельё. Так как наценка на них достигает максимум 20%, то и какой-то крупной прибыли сделать не получится. Есть большая вероятность, что товар с завышенной ценой просто-напросто не будут покупать.

-

Среднемаржинальные

Сюда относятся товары, у которых конкуренция немного ниже, чем в первом случае, но которые люди используют очень часто. Наценка здесь уже повыше — достигает 50%, так как эти товары обычно используются дольше или имеют большую ценность. Примеры: бытовая техника, гаджеты, строительные материалы.

-

Высокомаржинальные

Это такие товары, которые люди покупают не каждый день и не каждую неделю, а, например, по праздникам или особым поводам. Наценка на них может достигать более 500%, но благодаря ситуативному и сезонному спросу они всё равно окупаются. Примеры таких товаров: различные предметы роскоши — брендовая или меховая одежда, ювелирные украшения, косметика и парфюм, сезонные товары, редкие вина.

Как продавать высокомаржинальные товары

-

Выберите, какой товар вы хотите продавать. Самые высокомаржинальные товары грядущего года — элитный алкоголь, недорогие в закупке украшения, чай и кофе, живые цветы и другие. Подойдите к вопросу тщательно, и определитесь, какие условия складского помещения вам понадобятся, будут ли товары востребованы в вашей локации, — в общем, обратите внимание на детали. Сопоставьте реальность и ожидание — чтобы ухаживать за нежным товаром, таким как цветы, могут понадобиться особые условия. А если вы владеете стандартными складскими помещениями, то цветы завянут, а вы понесёте убытки.

-

Проверьте, есть ли на выбранный вами продукт спрос. Для этого подойдет сервис Яндекс.Вордстат — он бесплатный. Введите словосочетание, включающее слова «купить», название вашего товара, и, если у вас будет офлайн магазин без доставки — регион или область.

-

Добавьте наценку — в ней должны учитываться себестоимость, логистика, реклама, конкуренция на рынке и так далее.

-

Создайте бизнес-план. Запишите цену при закупке товара, средние цены конкурентов и примерный период, за который вы хотите продать имеющийся товар. Так будет легче понять, реальны ли ваши ожидания, и какие перспективы могут ждать ваш бизнес.

-

Найдите хорошего поставщика. Особенно внимательным стоит быть, если вы планируете сотрудничество с производствами за рубежом. Постарайтесь договориться о пробной партии или о скидках на крупные партии товаров. Выбирайте проверенных партнёров, которые не подведут вас по срокам и качеству.

А дальше — дело техники. Устройте продвижение для своих товаров — за этой услугой предприниматели обычно обращаются к агентствам. И не забывайте отслеживать показатели ежемесячно — маржинальность может меняться, но в динамике она даёт много информации о движении бизнеса.

В какой нише выгоднее продавать

На этот вопрос сложно найти однозначный ответ. К примеру, низкомаржинальные товары не обладают высокой наценкой. Но они быстро продаются, и чем больше растёт оборот, тем выше и прибыль. Ещё один плюс таких товаров в том, что они обычно не остаются в излишке и не занимают место на складских помещениях.

У высокомаржинальных товаров есть свои нюансы — так, ситуативный спрос может сослужить предпринимателю плохую службу. Если вы продаёте сезонные товары, то большую часть года, скорее всего, будете иметь очень мало продаж. Но если такой товар всё-таки продаётся, он обычно полностью окупается.

В целом перед началом продаж важно определиться, на каком типе товаров вы сделаете акцент. Если направленность вашего магазина или производства позволяет продавать разные товары, то это позволит вам крепче держаться на рынке и с большей вероятностью получать стабильную прибыль.

Если у вас идёт акцент на «моно-товар», продумайте нюансы его продажи так, чтобы не оказаться в минусе.

Маржинальность и ассортимент

Какая взаимосвязь между этими двумя показателями? Давайте разбираться на примере.

В магазине сыров есть продукция из разных ценовых категорий — от Российского до Чеддера. Российский сыр продают каждый день и по несколько раз, а вот с более дорогими сырами ситуация иная. Но зато наценка на дорогой люксовый сыр выше, а значит, такая продажа приносит больше прибыли.

Когда такая закономерность становится для вас очевидной, можно обернуть её в свою пользу. Чем разнообразнее ассортимент, тем выгоднее ситуация для вашего бизнеса. Вы можете попробовать модель продаж, основанную на сочетании преимуществ разных товаров из разных категорий. Недорогие сыры создадут динамичный оборот, но не принесут большой прибыли. Зато элитные, напротив, продаются редко, но метко.

Есть ещё причина, чтобы разнообразить ассортимент — так ваш бизнес станет более конкурентным. Согласитесь, удобно, если в одном магазине можно найти разные товары и их альтернативы на любой карман, а не бежать в соседний.

Как повысить маржинальность

-

Через повышение цены

Несмотря на то, что многим владельцам бизнеса это шаг кажется рискованным, повышение цены гарантированно поможет увеличить прибыль. Кроме того, если повышать цену грамотно, потребители могут даже не заметить изменений.

Пример: посудомоечная машина стоит 35 000 рублей. Если её стоимость увеличить до 37 000, то получится плюс 2 000 рублей чистой прибыли с продажи. А спрос на этот товар и количество его продаж не изменится, или изменится несущественно.

Пересчитайте себестоимость товара — так вы поймёте, выросли ли где-то ваши переменные расходы, и сможете принять важное решение, например, о расставании с корыстным поставщиком. Или же убедитесь, что настал момент повысить цены и зарабатывать больше.

-

Через покупателей

Пользуйтесь маркетинговыми инструментами — делайте скидки, вводите дисконтные карты, проводите «чёрные пятницы». Например, если у вас на складе осталась коллекция свитеров с новогодними принтами и снежинками, а на улице май, сделайте скидку на эту партию товаров. Особенно продуманные покупатели запасутся новогодними подарками впрок, а вы сможете превратить массу вещей, которая занимает место на складе, в деньги. Главное перед тем, как начнёте раздавать скидки, просчитайте, какой их объём компания может себе позволить.

Постарайтесь сформировать с клиентом партнёрские отношения — такая стратегия особенно хорошо работает в долгосрочной перспективе, и повысит лояльность клиентов и количество ваших покупателей.

Также важно направить человеческие ресурсы на удержание и сохранение тех постоянных покупателей, которые у вас уже есть. В результате маржа вырастет, а издержки снизятся.

-

Через продукт

Есть несколько вариантов, например:

- делать закупки большими партиями — на них многие поставщики делают скидку, а вы, таким образом, можете сократить расходы на доставку и не покупать товары у перекупщиков с наценкой. Но здесь важно понимать, сможете ли вы распродать закупленные товары, чтобы не терять деньги на простойках, аренде и так далее

- снизить расходы на доставку — посмотреть, есть ли подходящие варианты с более низкой ценой, или провести переговоры с транспортной компанией. Есть также вариант изменить логистику — например, доставлять товары из-за рубежа морским путём, а не авиаперевозкой.

- сделать акцент на высокомаржинальных товарах — выделять их для покупателя на сайте и ставить на заметное место в магазине, покупать их больше, чем низкомаржинальных товаров.

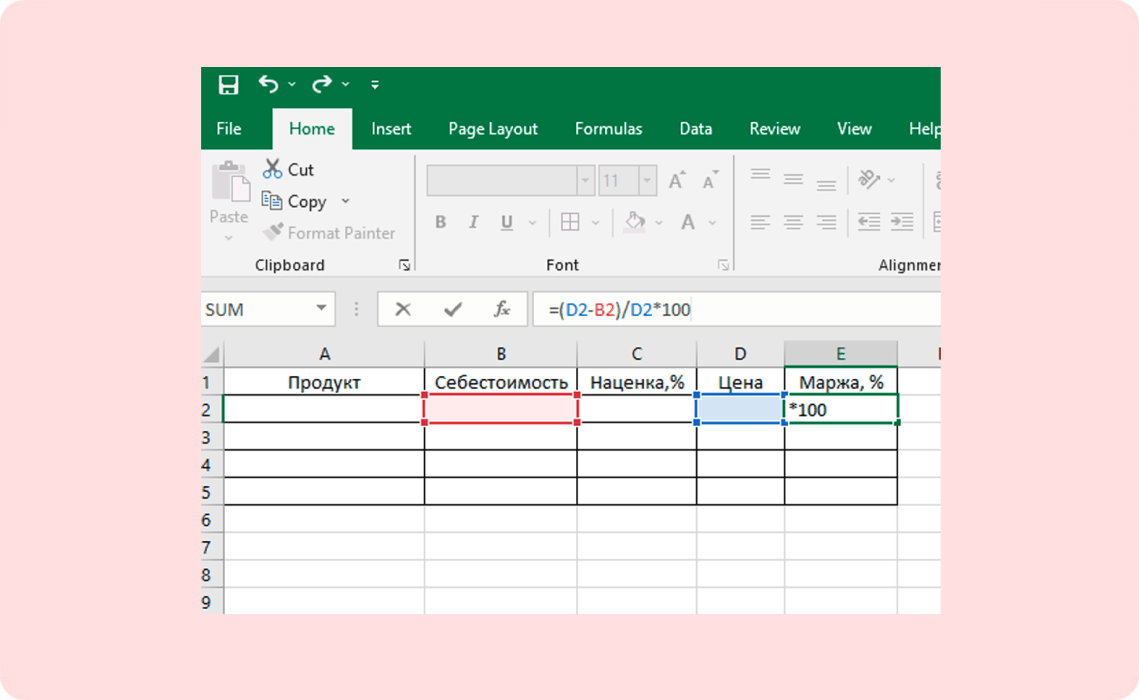

Как контролировать маржинальность товаров

Если у вас небольшой бизнес, то достаточно использовать электронные таблицы Excel или Google. Как посчитать маржинальность продукта? Воспользуйтесь следующими формулами:

-

Создаём таблицу в Excel или Google Sheets

-

В ячейку вводим формулу =(D2-B2)/D2*100

-

Вводим данные — себестоимость, наценку и цену. Программа автоматически произведёт расчёт и даст нам результат в процентах

Крупные компании для этих целей используют сервисы для финансового учёта, такие как «1С», «Финолог», «ФинТабло», «ПланФакт».

Маржинальность — важная часть долгосрочных отчётов. Это важный инструмент, который поможет отследить пресловутую динамику процессов и не позволит бизнесу уйти в минус. На основе этого показателя можно принимать решения об изменении внутренних процессов компании.

Итог

Обобщим вышесказанное:

- маржа и маржинальность — это разные показатели, первый считается в деньгах, а второй — в процентах

- высокая маржинальность — это хорошо. Чем она выше, тем больше зарабатывает ваша компания

- маржинальность можно повысить и контролировать. Здесь для маленьких компаний компаний подойдут электронные таблицы и формулы, а крупным лучше обратиться к сервисам по финансовому учёту

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

На прошлой неделе я писал о постоянных и переменных затратах. Сегодня расскажу как применять эту классификацию для решения практических задач бизнеса. Показатель, о котором пойдет речь, сейчас считать особенно важно — он позволяет понять есть ли смысл продолжать деятельность или лучше зафиксировать убытки и закрыться. В классическом бухучёте его не определяют, а вот в управленческом это одна из важнейших метрик бизнеса.

Маржинальный доход (Profit Margin) — типичный пример неправильного перевода английской терминологии. Правильно — маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

Как считать маржинальный доход

Это разница между выручкой и переменными расходами за период. К сожалению, здесь финансовая отчётность не всегда выручает исходными данными. Грубый аналог маржинального дохода — валовая прибыль (строка 2100 отчёта о финансовых результатах). Но для точного определения маржинального дохода нужно:

-

Взять аналитику по счетам учёта затрат (счета 20-29, 44).

-

Определить какие затраты переменные, а какие постоянные.

-

Пересчитать себестоимость продаж (счет 90.2), очистив её от постоянных расходов.

-

Вычесть эту сумму из выручки.

Зачем считать маржинальный доход

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения. Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев. Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию. Если маржинальный доход больше нуля, то нужно наращивать объём продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление.

Пример 1.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика — 25 руб. Зарплата баристы (с отчислениями в социальные фонды) — 45 тыс. руб. Аренда точки с кофемашиной — 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат — удвоить продажи, уполовинить продажи или закрыться?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика — переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда — постоянные расходы. Они останутся неизменными, если объём продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. — 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. — 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. — прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. — 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню.

Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объём продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 2.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. — 25 руб.) = 225000 руб. На покрытие постоянных расходов уйдет 85 тыс. руб. 100 тыс. руб. = 185 тыс. руб. Оставшиеся 40 тыс. руб. — прибыль.

Главное — не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.