Виды расхождений между бухгалтерским и налоговым учетом

Налоговый учет, для которого значимы расхождения между бухгалтерским и налоговым учетом (БУ и НУ), ведется организациями, которые уплачивают налог на прибыль. Чаще всего прибыль, исчисленная по НК РФ, отличается от бухгалтерской. Для отражения в бухучете и отчетности разницы между налогом на бухгалтерскую прибыль и налогом, показанным в декларации по налогу на прибыль, используется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утверждено приказом Минфина России от 19.11.2002 № 114н).

Примеры проводок и расчетов при использовании ПБУ 18/02 приведены в КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации.

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

Постоянные разницы — это доходы или расходы, которые:

- принимаются в БУ, но не формируют налогооблагаемую прибыль ни в текущем периоде, ни в последующих;

- признаются в НУ, но не принимаются к бухучету ни в текущем периоде, ни в последующих.

Постоянные разницы приводят к возникновению постоянных налоговых расходов (ПНР) или доходов (ПНД). ПНР, ПНД равны соответствующей постоянной разнице, умноженной на ставку налога на прибыль.

ПНР означает, что у организации возникает обязательство оплатить налог, то есть в отчетном периоде платежи по налогу на прибыль увеличиваются. ПНД, наоборот, что организация не будет вносить какую-то часть налогового платежа.

|

ПНР |

ПНД |

|

Налог на прибыль по НУ > Налог на бухгалтерскую прибыль |

Налог на прибыль по НУ < Налог на бухгалтерскую прибыль |

|

Доходы по НУ > Доходы по БУ |

Доходы по НУ < Доходы по БУ |

|

Расходы по НУ < Расходы по БУ |

Расходы по НУ > Расходы по БУ |

О льготах по налогу на прибыль читайте в этой статье.

Временные разницы — это доходы или расходы, которые принимаются к бухучету в одном периоде, а к налоговому — в другом. С 2020 года понятие «временные разницы» уточнили. Теперь сюда относятся не только доходы и расходы, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Временные разницы становятся причиной возникновения отложенных налогов. Кроме того приказ Минфина от 20.11.2018 № 236н расширил перечень временных разниц.

Отложенный налог — это сумма налога на прибыль, которая увеличит или уменьшит платеж в бюджет в следующих отчетных периодах. Временные разницы бывают 2 видов. Их влияние на налог на прибыль раскрыто в таблице.

|

Вычитаемые временные разницы |

Налогооблагаемые временные разницы |

|

Уменьшают налог на прибыль следующих периодов |

Увеличивают налог на прибыль следующих периодов |

|

В текущем периоде:

В следующем (-их) периодах:

|

В текущем периоде:

В следующем (-их) периодах:

|

|

Формируют отложенный налоговый актив (ОНА) |

Формируют отложенное налоговое обязательство (ОНО) |

|

ОНА = Вычитаемые временные разницы × Ставка налога на прибыль |

ОНО = Налогооблагаемые временные разницы × Ставка налога на прибыль |

ОНА и ОНО уменьшаются и погашаются по мере уменьшения вычитаемых и налогооблагаемых временных разниц.

Если все доходы и расходы организации, отраженные в БУ, соответствуют доходам и расходам, принимаемым для целей налогообложения, то налог, исчисленный на бухгалтерскую прибыль (в соответствии с п. 20 ПБУ 18/02 он называется условным расходом (при убытке — условным доходом) по налогу на прибыль), равен текущему налогу на прибыль, показанному в декларации.

При наличии расхождений эти 2 вида налога связаны следующей формулой:

ТН = УР + ∆ОНА – ∆ОНО + ПНР – ПНД,

где: ТН — текущий налог на прибыль;

УР — условный расход (доход) по налогу на прибыль;

∆ОНА — изменение ОНА (ОНА, начисленный в отчетном периоде, – ОНА, погашенный в отчетном периоде);

∆ОНО — изменение ОНО (ОНО, начисленное в отчетном периоде, – ОНО, погашенное в отчетном периоде).

Подробную инструкцию по применению ПБУ 18/02 при возникновении постоянных и временных разниц с примерами отражения показателей в бухучете и отчетности смотрите в КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

О регистрах учета доходов и расходов для целей НУ читайте в материале «Как вести регистры налогового учета (образец)?».

Бухгалтерский учет отложенных налогов, ПНР и ПНД

|

Описание |

Дт |

Кт |

|

Начислен условный расход по налогу на прибыль |

99 «Прибыли и убытки», субсчет «Условный расход» |

68 «Расчеты по налогам и сборам» |

|

Начислен условный доход по налогу на прибыль |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки», субсчет «Условный доход» |

|

Отражен ОНА |

09 «Отложенные налоговые активы» |

68 «Расчеты по налогам и сборам» |

|

Уменьшен ОНА |

68 «Расчеты по налогам и сборам» |

09 «Отложенные налоговые активы» |

|

Списан ОНА при выбытии соответствующего актива |

99 «Прибыли и убытки» |

09 «Отложенные налоговые активы» |

|

Отражено ОНО |

68 «Расчеты по налогам и сборам» |

77 «Отложенные налоговые обязательства» |

|

Уменьшено ОНО |

77 «Отложенные налоговые обязательства» |

68 «Расчеты по налогам и сборам» |

|

Списано ОНО при выбытии соответствующего актива (обязательства) |

77 «Отложенные налоговые обязательства» |

99 «Прибыли и убытки» |

|

Отражен ПНД |

68 «Расчеты по налогам и сборам» |

99 «Прибыли и убытки» |

|

Отражено ПНР |

99 «Прибыли и убытки» |

68 «Расчеты по налогам и сборам» |

Как применять ПБУ 18/02 при получении убытка в бухгалтерском и налоговом учете, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям профессионалов.

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Постоянные разницы:

- Остаточная стоимость безвозмездно переданных основных средств — ПНР.

- Превышение фактической компенсации за пользование личным автотранспортом над лимитом, установленным НК РФ, — ПНР.

- Превышение фактических представительских расходов, командировочных расходов над лимитом, установленным НК РФ, — ПНР.

- Доход от безвозмездной помощи учредителей, доля которых превышает 50% (признается в БУ в отличие от НУ), — ПНД.

- Сумма превышения оценочной стоимости основных средств над их остаточной стоимостью при передаче этих основных средств в качестве вклада в уставный капитал (в данном случае в БУ образуется доход на эту разницу, который не признается в НУ) — ПНД.

Вычитаемые временные разницы (ОНА):

- Амортизация в БУ в текущем периоде больше, чем в НУ.

- В текущем периоде в БУ коммерческих или управленческих расходов списано на себестоимость больше, чем в НУ, из-за различных методов.

- Убыток от реализации основных средств в БУ признается сразу, в НУ постепенно в течение периода, равного разнице между сроками полезного и фактического использования.

- Убыток, который в будущих периодах уменьшит базу по налогу на прибыль.

Налогооблагаемые временные разницы (ОНО):

- Амортизация в БУ в текущем периоде меньше, чем в НУ.

- Сумма процентов по кредитам, включенных в БУ в стоимость внеоборотных активов, а в НУ — в расходы.

- Сумма недостачи в пределах норм естественной убыли, которая в БУ включается в фактическую стоимость материалов, а в НУ относится на расходы единовременно.

Пример

В текущем году организация понесла следующие расходы:

- расходы на призы для рекламной кампании — 370 000 руб.;

- представительские расходы — 180 000 руб.;

- расходы на оплату труда — 1 300 000 руб.

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

- Лимит для нормируемых рекламных расходов — 1% от выручки (п. 4 ст. 264 НК РФ): 1% × 3 000 000 = 30 000 руб. Постоянная разница: 370 000 – 30 000 = 340 000 руб.

- Лимит для представительских расходов — 4% от расходов на оплату труда (п. 2 ст. 264 НК РФ): 4% × 1 300 000 = 52 000 руб. Постоянная разница: 180 000 – 52 000 = 128 000 руб.

- Амортизация, начисленная в БУ за год: 240 000 / 5 = 48 000 руб.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Месячная норма амортизации = 5,6 (ст. 259.2 НК РФ).

Налогооблагаемая временная разница: 161 280 – 48 000 = 113 280 руб.

- Подсчитаем бухгалтерскую прибыль: 3 000 000 – 370 000 – 180 000 – 1 300 000 – 48 000 = 1 102 000 руб.

- Условный расход по налогу на прибыль: 1 102 000 × 20% = 220 400 руб.

- ПНР: (340 000 + 128 000) × 20% = 93 600 руб.

- ОНО:113 280 × 20%= 22 656 руб.

- Текущий налог на прибыль: 220 400 + 93 600 – 22 656 = 291 344 руб.

О нюансах разработки внутреннего документа, устанавливающего правила ведения БУ и НУ, читайте в статье «Как составить учетную политику организации?».

Итоги

Расхождения между БУ и НУ возникают из-за разных требований законодательных актов, регулирующих эти 2 вида учета, а также из-за различных подходов к учету, закрепленных в бухгалтерской и налоговой учетной политике.

Разницы между БУ и НУ отражаются в бухучете, что позволяет сопоставить условный расход (доход) по налогу на прибыль, начисленный от величины бухгалтерской прибыли, и текущий налог на прибыль, рассчитанный по правилам НУ.

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

- Определите, по каким активам и обязательствам есть разницы в стоимости БУ и НУ. Для этого удобно сформировать ОСВ за месяц с показателями БУ и НУ.

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

- Сравните полученный ПНР (ПНД) с начисленным в программе.

- Проанализируйте расхождения. Может быть так, что разница одновременно и постоянная, и временная, тогда потребуется внести дополнительные проводки по отражению суммы на ресурсе ПР:

- Дт 99.01.1 Кт 000 — при ПНР;

- Дт 000 Кт 99.01.1 — при ПНД.

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки) проверьте проводку по списанию округления суммы налога на прибыль.

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Подробнее ПБУ 18/02. Переход на балансовый метод

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 ноября 2019 г.

Содержание журнала № 23 за 2019 г.

Здесь мы рассмотрели новое в расчете временных разниц по ПБУ 18/02. Но при балансовом методе меняется и подход к расчету постоянных разниц. Кроме того, появился новый технический показатель — «Расход (доход) по налогу на прибыль», который надо отражать по отдельной строке отчета о финансовых результатах.

Новый показатель «Расход (доход) по налогу на прибыль»

В ПБУ 18/02 появился новый показатель — «Расход (доход) по налогу на прибыль». Этот показатель «собирается» из других, давно знакомых показателей. Расход (доход) по налогу на прибыль представляет собой сумму налога на прибыль, которую надо признать в отчете о финансовых результатах (ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль/убыток до налогообложения для расчета чистой прибыли (убытка) за отчетный периодп. 20 ПБУ 18/02.

Рассчитывается новый показатель так:

Комментарий

1 Проще всего определять текущий налог на прибыль (сумму, которую надо заплатить в бюджет) на основе данных налогового учета — декларации по налогу на прибыль. Правда, тогда придется менять схему проводок.

Но можно выводить сумму этого налога как раньше, ориентируясь на данные бухучета: исходя из величины условного расхода (условного дохода), скорректированной на суммы ПНО (ПНА), увеличения или уменьшения ОНА и ОНО отчетного периода.

Однако и в последнем случае сумма налога должна соответствовать данным декларации по налогу на прибыль. О том, как организация будет исчислять текущий налог на прибыль, надо рассказать в учетной политикеп. 22 ПБУ 18/02.

Никаких проводок на сумму рассчитанного расхода (дохода) по налогу на прибыль делать не нужно. Этот показатель лишь отражается в ОФР по строке 2410, именуемой «Налог на прибыль», и участвует при расчете показателя «Чистая прибыль (убыток)»:

Комментарий

1 При расчете чистой прибыли/убытка внимательно следите за знаками показателей (±). Продолжим наш пример со с. 45. Если получена прибыль (строка 2300 ОФР) в сумме 150 000 руб. и имеется расход по налогу на прибыль в сумме 31 000 руб. (отражен по строке 2410 ОФР в круглых скобках), то чистая прибыль будет равна 119 000 руб. (150 000 руб. – 31 000 руб.).

2 По строке 2460 «Прочее» ОФР отражается информация об иных показателях, оказывающих влияние на величину чистой прибыли организации. Так, по ней могут отражаться штрафные санкции, уплачиваемые организациями за нарушения налогового законодательства (если это касается налога на прибыль и иных аналогичных обязательных платежей)п. 83 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо Минфина от 28.12.2016 № 07-04-09/78875 (приложение).

![]()

Справка

Минфин разъяснил, что в примере, приведенном в приложении к ПБУ 18/02 (на который мы и ориентируемся в этой статье), величина чистой прибыли за отчетный период для наглядности рассчитана двумя способамиИнформационное сообщение Минфина от 28.12.2018 № ИС-учет-13:

•путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (балансовым методом);

•путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы ПНР (ПНД), увеличения ОНА и ОНО отчетного периода (методом отсрочки).

Каждая организация сама решает, как она будет определять показатель чистой прибыли. ПБУ 18/02 допускает как тот, так и другой метод.

ПНО и ПНА переименовали, но не только

В МСФО при балансовом методе расчета разниц между бухгалтерской и налоговой прибылью вообще нет постоянных разниц. Казалось бы, и в нашем обновленном ПБУ 18/02, раз уж цель обновления — приведение его в соответствие с МСФО, тоже можно было бы вообще отказаться от постоянных разниц, как и от расчета условного расхода/дохода. Однако этого не произошло. Даже если организация применяет балансовый метод и берет данные о текущем налоге из декларации по налогу на прибыль, ей придется рассчитывать и условный расход/доход, и бывшие ПНО и ПНА.

Правда, вместо ПНО (постоянное налоговое обязательство) теперь будет ПНР (постоянный налоговый расход), а вместо ПНА (постоянный налоговый актив) теперь будет ПНД (постоянный налоговый доход)п. 7 ПБУ 18/02.

ПНР — это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде (по сравнению с бухгалтерским условным расходом или доходом). Соответственно, ПНД — это сумма налога, которая приводит к уменьшению платежей по налогу на прибыль в текущем периоде.

При расчете ПНР или ПНД важно не запутаться с математическими знаками плюс и минус

Чтобы рассчитать ПНР или ПНД, надо просто умножить постоянную разницу, возникшую в отчетном периоде, на ставку налога на прибыль — 20%п. 7 ПБУ 18/02. Напомним, что постоянная разница — это доходы и расходы, которые:

•влияют на бухгалтерскую прибыль/убыток отчетного периода, но не учитываются для целей налогообложения прибыли как в отчетном, так и в последующих периодах;

•влияют на расчет базы по налогу на прибыль отчетного периода, но не признаются в бухучете доходами или расходами (как в отчетном, так и в последующих периодах)п. 4 ПБУ 18/02.

Если расход признается в бухучете, а в налоговом учете — нет, то возникает постоянная разница, приводящая к появлению ПНР. Если же наоборот (что бывает редко), то возникает постоянная разница, приводящая к появлению ПНД.

Казалось бы, изменений в ПБУ 18/02, касающихся постоянных разниц, не так уж и много. Однако это только так кажется. При балансовом методе изменен принципиальный подход к расчету постоянных разниц. Раньше надо было определять разницу между бухгалтерской и налоговой суммой каждого расхода или дохода (и, соответственно, отражать ПНО или ПНА). Теперь это делать не обязательно.

Постоянная разница (да даже не она сама, а соответствующий ей ПНР или ПНД) определяется один раз — по итогам отчетного периода. Так что за отчетный период будет сформирован лишь один ПНР или один ПНД. Следовательно, существенно сократится количество проводок из-за разниц между налоговым и бухгалтерским учетом.

Таким образом, ПНР (бывшее ПНО) или ПНД (бывшее ПНА) считается такп. 20 ПБУ 18/02:

Комментарий

1 При расчете следите за знаками показателей в формуле. Так, показатели «Расход по налогу на прибыль» и «Условный расход…» берите со знаком «–», а показатели «Доход по налогу на прибыль» и «Условный доход…» берите со знаком «+».

2 Условный расход по налогу на прибыль представляет собой условный налог на прибыль, рассчитанный исходя из бухгалтерской прибыли и ставки налога на прибыль.

Условный доход по налогу на прибыль определяется как произведение бухгалтерского убытка и ставки налога на прибыль.

Если результат вычитания:

•отрицательный, то у нас появляется ПНР. При старой схеме проводок его (разумеется, без знака «–») надо отразить по дебету счета 99-ПНР и кредиту субсчета «Расчеты по налогу на прибыль» счета 68;

•положительный, то у нас появляется ПНД. Его надо отразить проводкой по дебету субсчета «Расчеты по налогу на прибыль» счета 68 и кредиту счета 99-ПНД.

Как видите, учет всех постоянных разниц за отчетный период при балансовом методе свелся к одному математическому действию и к одной проводке.

Если же текущий налог на прибыль берется из «прибыльной» декларации, то проводки по начислению ПНР и ПНД вообще не нужны, как не нужны и проводки по начислению условного расхода (дохода). Нет этих показателей и в новой форме отчета о финансовых результатах.

Однако в пояснениях к отчетности придется отражать все эти показателип. 25 ПБУ 18/02. А значит, придется их рассчитывать.

Пример. Определение расхода (дохода) по налогу на прибыль и чистой прибыли

Условие. Продолжим пример, рассмотренный здесь, дополнив его условиями:

•за 2020 г. прибыль до налогообложения (бухгалтерская прибыль) составила 150 000 руб.;

•налоговая база по налогу на прибыль за 2020 г. составляет 280 000 руб.;

•ставка налога на прибыль — 20%.

Решение. Рассчитаем показатели, следуя примеру из приложения к обновленному ПБУ 18/02, ориентируясь на балансовый метод.

| № строки | Показатель | Сумма, руб. |

| 1 | Текущий налог на прибыль за 2020 г. | 56 000 (280 000 руб. х 20%). |

| 2 | Расход (доход) по налогу на прибыль за 2020 г. | –31 000 (–56 000 руб. + 25 000 руб.) |

| 3 | Условный расход по налогу на прибыль (бухгалтерская прибыль х ставка налога) | –30 000 (150 000 руб. х 20%) |

| 4 | Постоянный налоговый расход (если значение — отрицательное)/постоянный налоговый доход (если значение — положительное) | –1 000 (–31 000 руб. – (–30 000 руб.)) |

| 5 | Чистая прибыль (бухгалтерская прибыль / убыток до налогообложения ± расход (доход) по налогу на прибыль) | 119 000 (150 000 руб. + (–31 000 руб.)) |

Следуя стандартной схеме проводок, на сумму рассчитанного ПНР (1000 руб.) делаем проводку по дебету 99-ПНР и кредиту 68-«Расчеты по налогу на прибыль».

Как видим, новый вариант расчета ПНД и ПНР проще и менее трудозатратен. Однако если старый метод определения постоянных и временных разниц обеспечивал своего рода перекрестную проверку между данными налогового и бухгалтерского учета, то теперь такой проверки не будет. Все различия между бухгалтерской и налоговой прибылью (и как следствие — налогом на прибыль по данным бухгалтерского и налогового учета), не обусловленные ОНА и ОНО, запросто могут быть признаны постоянными разницами. И все сойдется.

Новая схема проводок

Если организация приняла решение считать показатель текущего налога на прибыль по-старому (корректируя данные бухучета), то проводки по отражению ОНО, ОНА, ПНР и ПНД будут аналогичными прежним. Мы сейчас не касаемся особых ОНО и ОНА, которые связаны с операциями, не влияющими на бухгалтерскую прибыль (о них мы уже поговорили раньше).

Но если для целей бухучета (а не только для составления отчетности) организация решила брать данные о налоге на прибыль напрямую из декларации, то не получится начислять ОНА и ОНО в корреспонденции со счетом 68. Также не получится отражать на счетах бухучета условный расход по налогу на прибыль. Не зря само понятие условного расхода/дохода в обновленной версии ПБУ 18/02 сохранилось, а требования учитывать его на обособленном субсчете больше нетп. 20 ПБУ 18/02.

Тогда проводки будут другиеРекомендация БМЦ Р-102/2019-КПР. И то, что их нет в Инструкции к Плану счетов, смущать не должно.

| Содержание операции | Дт | Кт |

| Начисление текущего налога на прибыль, сумма которого определена на основе декларации по налогу на прибыль (при отсутствии специфических операций) | 99 субсчет «Текущий налог на прибыль» |

68 субсчет «Расчеты по налогу на прибыль» |

| Начисление ОНОПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 99 субсчет «Отложенный налог на прибыль» |

77 |

| Погашение ОНОПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 77 | 99 субсчет «Отложенный налог на прибыль» |

| Начисление ОНАПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 09 | 99 субсчет «Отложенный налог на прибыль» |

| Погашение ОНАПо операциям, результаты которых включаются в бухгалтерскую прибыль/убыток | 99 субсчет «Отложенный налог на прибыль» |

09 |

| Начисление условного расхода или условного дохода | Проводками не отражается | |

| Начисление ПНР | ||

| Начисление ПНД |

Как видим, сумма расхода по налогу на прибыль формируется по дебету счета 99 «Прибыли и убытки» (в случае дохода по налогу — по кредиту счета 99). Она состоит из двух частей — текущего налога на прибыль и отложенного налога на прибыль.

* * *

Изменений в ПБУ 18/02 много, и они значимые. Новый балансовый метод навскидку прост, однако на деле для многих организаций он может обернуться новыми сложностями. И тогда проще будет продолжать применять метод отсрочки.

Есть и еще изменения: в обновленном ПБУ 18/02 конкретизированы правила для консолидированных групп налогоплательщиков.

В следующей статье посмотрим, как изменения в ПБУ 18/02 скажутся на бухотчетности и на учетной политике.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность

2023 г.

2022 г.

2021 г.

С 2020 года появились изменения в законодательстве для организаций, которые применяют ПБУ 18/02. Приказом Минфина России от 20.11.2018 № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). В связи с этими изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 № 61н). Поправки, предусмотренные Приказами №№ 236н и 61н, действуют с отчетности за 2020 год. Организации вправе применить изменения с 2019 года, утвердив решение в учетной политике (декларацию по налогу на прибыль с 2019 года необходимо заполнить по новым правилам).

В «1С:Бухгалтерии 8» редакции 3.0 реализован расчет отложенных налогов затратным методом (методом отсрочки), балансовым методом, балансовым методом — без отражения постоянных и временных разниц в учете.

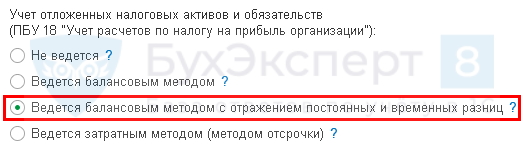

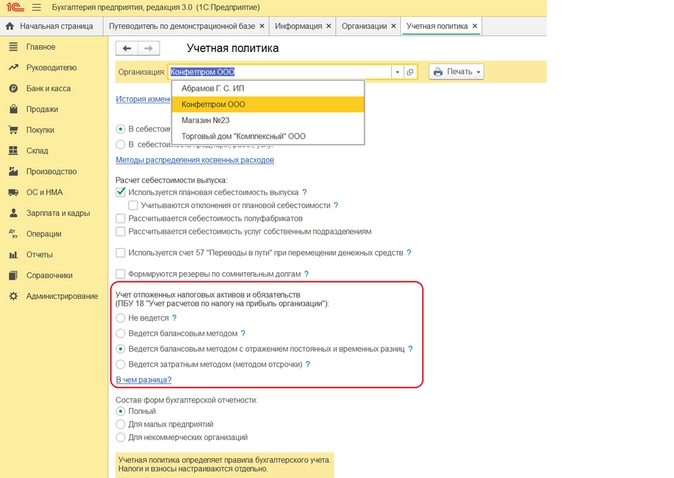

Варианты настроек порядка учета расчетов по налогу на прибыль.

Порядок применения ПБУ 18/02 настраивается в регистре сведений «Учетная политика».

Для выбора варианта учета расчетов по налогу на прибыль нужно перейти в раздел: Главное — Учетная политика, указатьорганизацию, если учет в программе ведется по нескольким организациям. Подраздел Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций»), содержит следующие варианты учета:

-

Не ведется.

-

Ведется балансовым методом.

-

Ведется балансовым методом c отражением постоянных и временных разниц.

-

Ведется затратным методом (методом отсрочки).

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02 на сквозном примере.

Для примера в декабре 2019 года отражены операции по приобретению ОС стоимостью 1400000(в т.ч. НДС), получены услуги по настройке оборудования стоимостью 10000, оказаны услуги, принято и введено в эксплуатацию основное средство.

Различия в проводках вариантов учета расчетов по налогу на прибыль

1 Пункт — Не ведется.(не применяется ПБУ 18/02)

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ч. 1 ПБУ 18/02),в том числе субъекты малого предпринимательства (МП).

Рассмотрим пример:

Субъект МП организация ООО «Конфетпром» применяет общую систему налогообложения и уплачивает НДС. Ставка налога на прибыль −20%, ПБУ 18/02 не применяет.

В декабре 2019 организация:

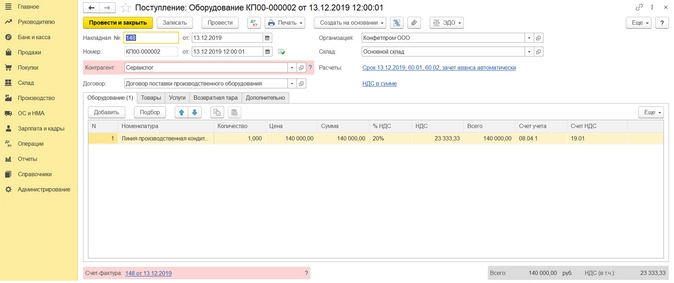

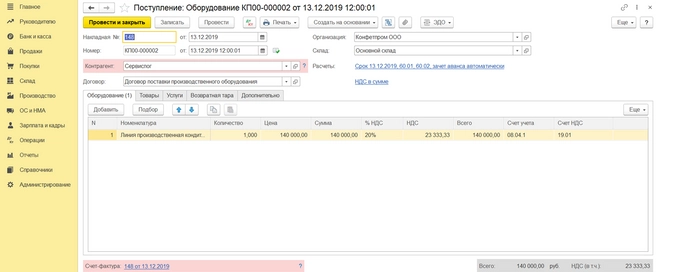

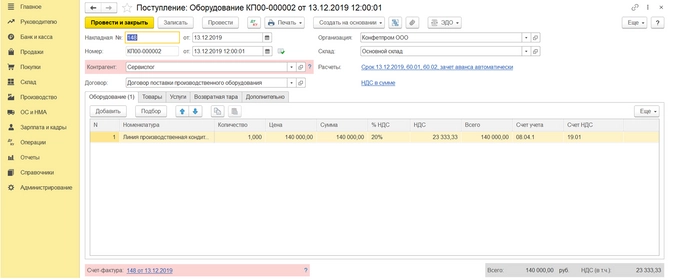

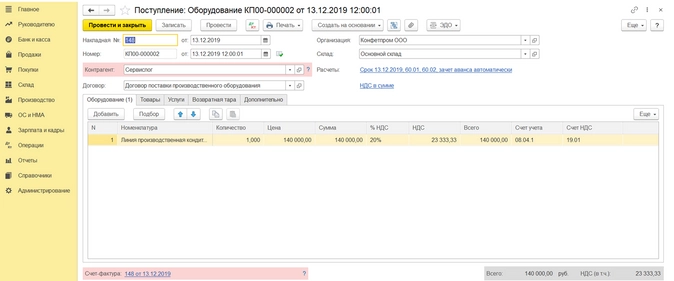

приобретает основное средство у поставщика ООО «Сервислог» стоимостью 140000 руб. (в т.ч. НДС 20%)

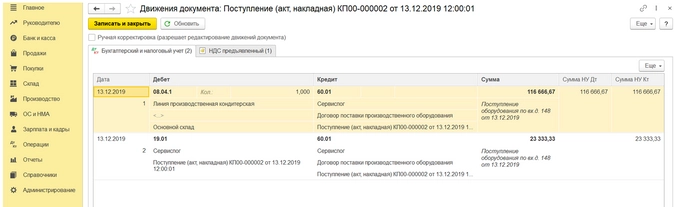

Оформим документ Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

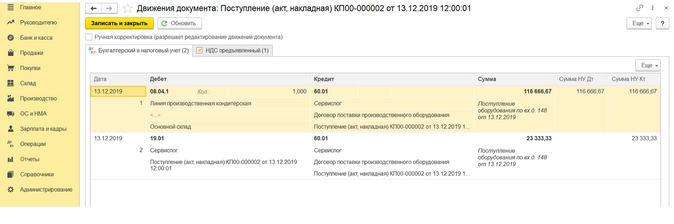

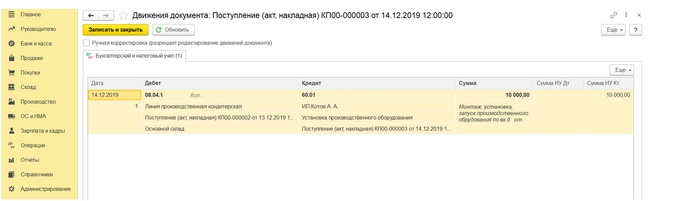

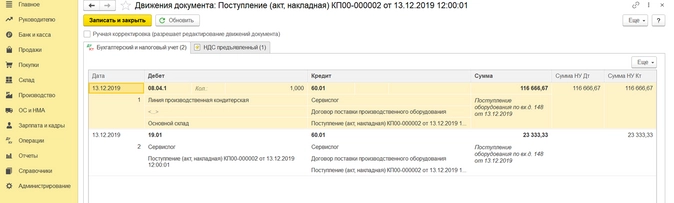

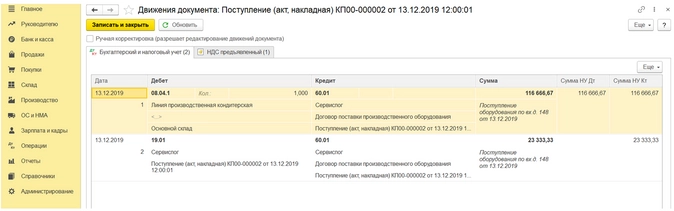

При проведении документа сформируются проводки:

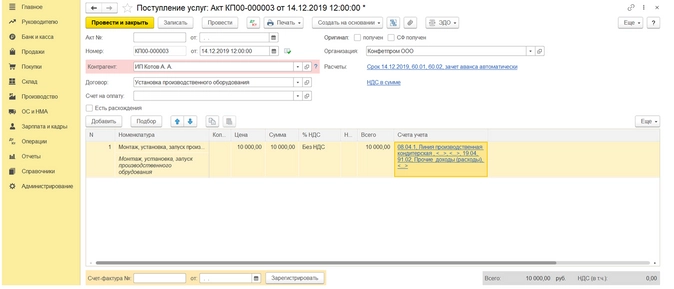

Пуско-наладочные работы производились силами сторонней организации. Документы предоставлены не были. В бухгалтерском учете такие услуги включим в стоимость ОС. В налоговом учете документально неподтвержденные расходы не включаются в стоимость ОС.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

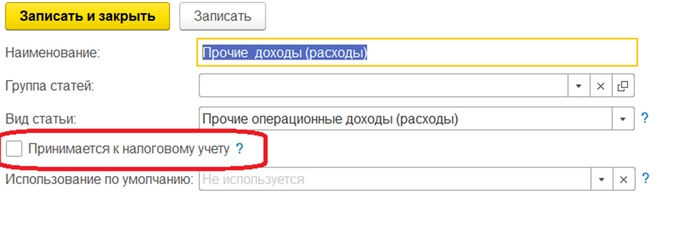

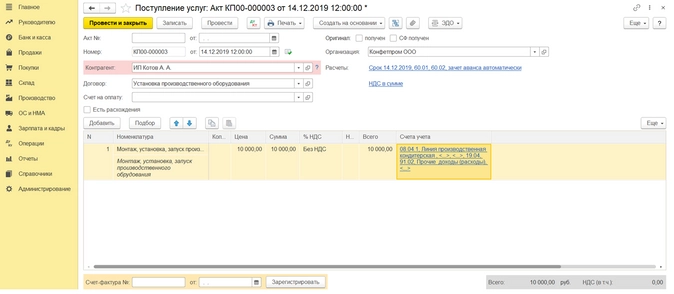

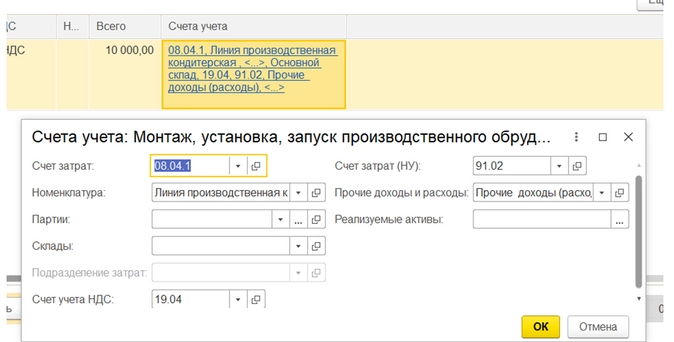

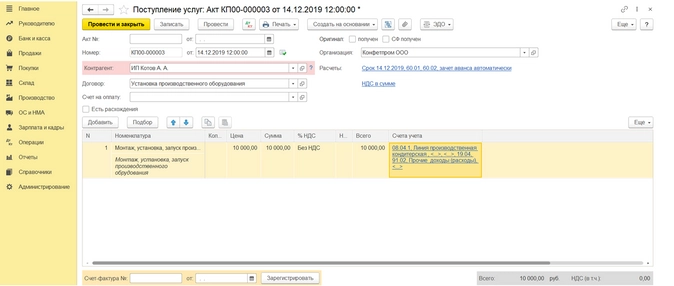

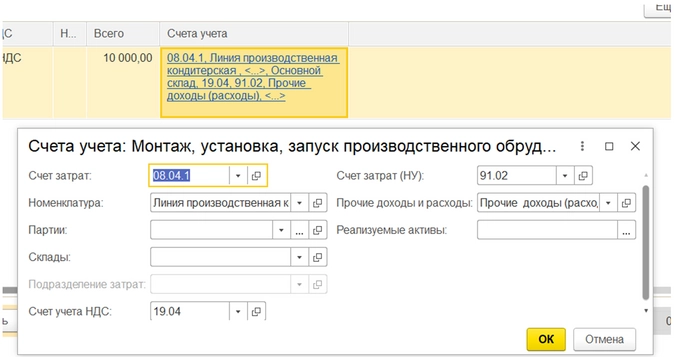

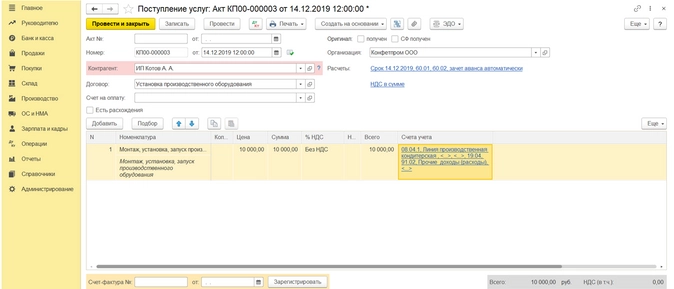

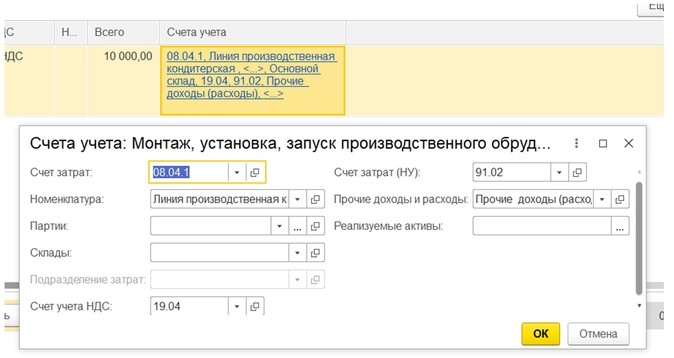

Оформим документ Поступление (акт, накладная) с видом операции Услуги (раздел Покупки).

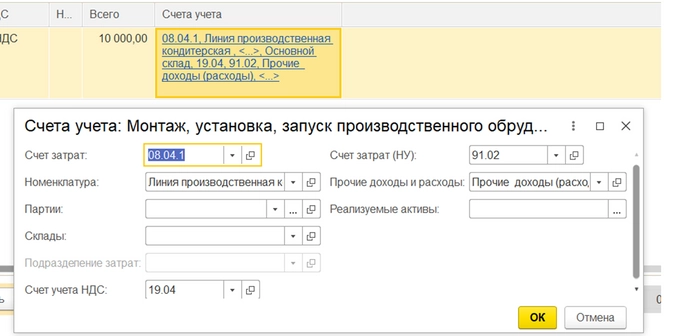

Поле Счета учета, заполним следующим образом:

В полях по бухгалтерскому учету: Счет затрат 08.04.1, Номенклатура наименование оборудования.

В полях по налоговому учету: счет затрат(НУ) 91.02, Прочие доходы и расходы выбрать статью прочих доходов и расходов, без флага Принимается к налоговому учету

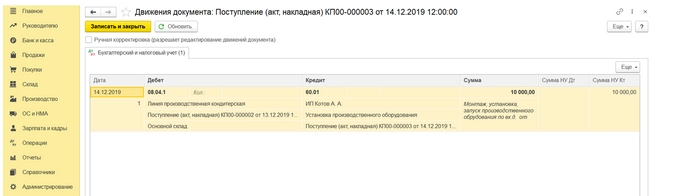

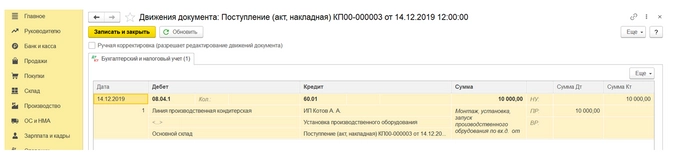

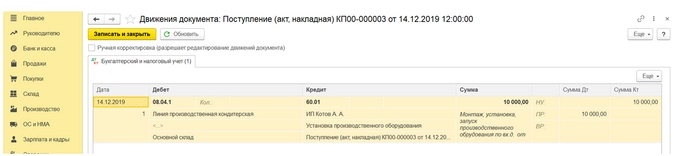

При проведении документа сформируются проводки:

По дебету счета 08.04.1 суммы в налоговом учете нет, только по кредиту счета 60.01. Организация не применяет ПБУ 18/02, постоянные и временные разницы в учете не формируются.

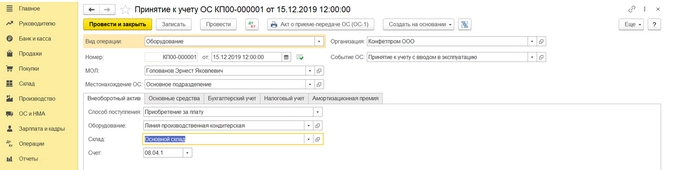

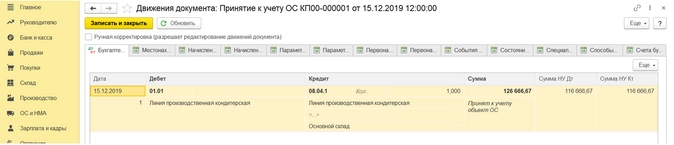

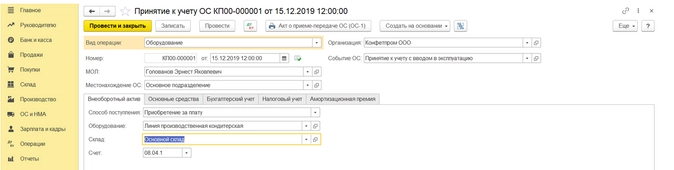

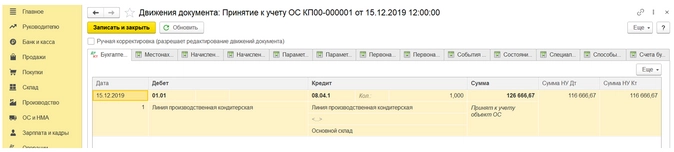

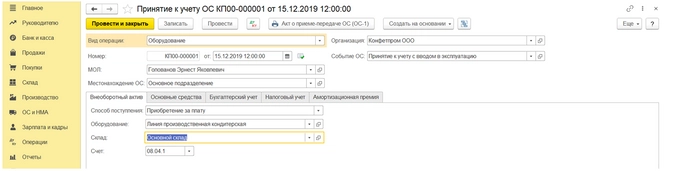

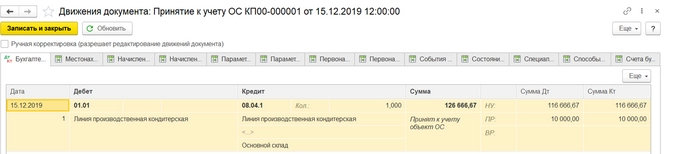

Отражаем принятие к учету и ввод в эксплуатацию оборудования документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется проводки:

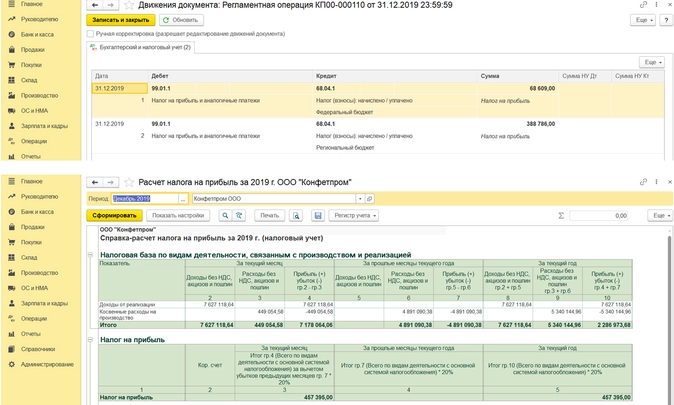

Рассчитаем налоговую базу за 2019 год:

Формируется регламентной операцией Расчет налога на прибыль Закрытие месяца (раздел Операции)

Cформируются бухгалтерские проводки распределением по бюджетам:

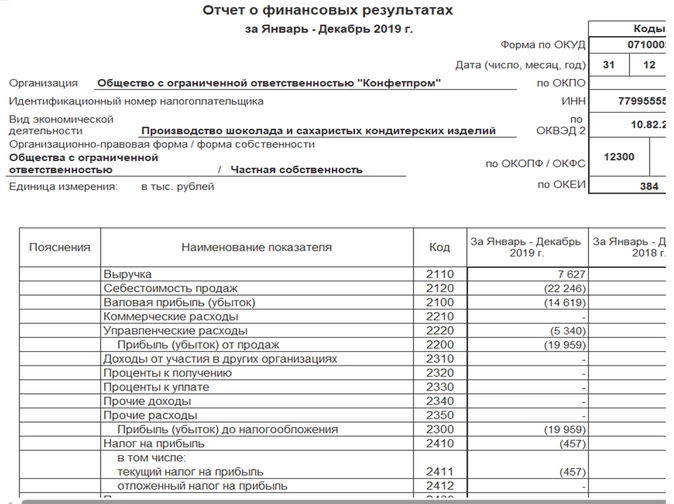

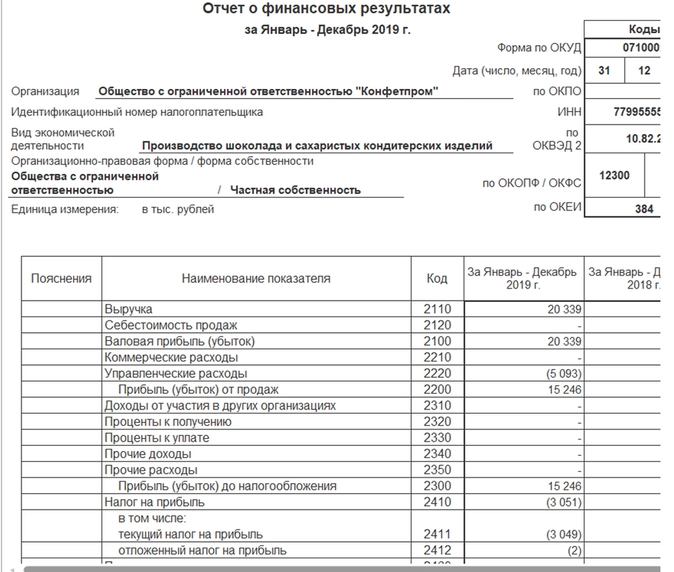

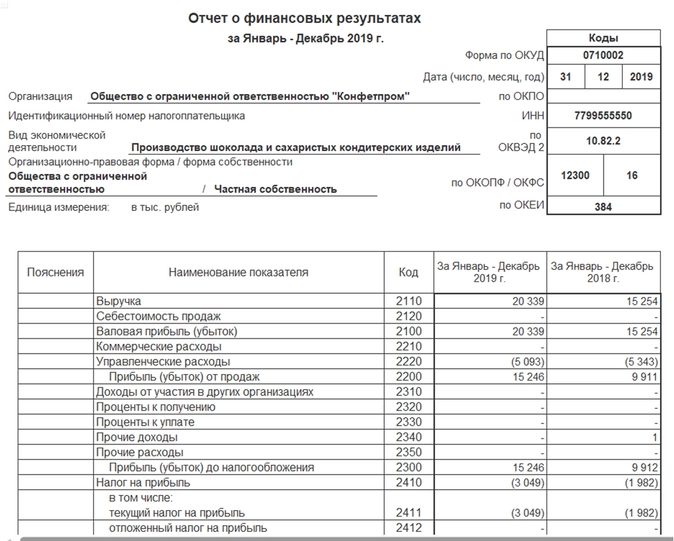

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н

Организация не применяет ПБУ 18/02, отложенный налог не рассчитывается, расход по налогу на прибыль будет равен текущему налогу на прибыль.

Постоянные и временные разницы показатели «ПР» и «ВР» в проводкахне отражаются.

В план счетов добавлены субсчета третьего порядка к счету 99.02 «Налог на прибыль»: 99.02.Т «Текущий налог на прибыль» (соответствует строке 2411 отчета о финансовых результатах), 99.02.О «Отложенный налог на прибыль» (соответствует строке 2412 отчета о финансовых результатах).

Рассмотрим пример:

Субъект МП организация ООО «Конфетпром» применяет общую систему налогообложения и уплачивает НДС. Ставка налога на прибыль −20%, Постоянные и временные разницы в учете не отражает.

В декабре 2019 организация:

приобретает основное средство у поставщика ООО «Сервислог» стоимостью 140000 руб. (в т.ч. НДС 20%)

Оформим документ Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются проводки:

Пуско-наладочные работы производились силами сторонней организации. Документы предоставлены не были. В бухгалтерском учете такие услуги включим в стоимость ОС. В налоговом учете документально неподтвержденные расходы не включаются в стоимость ОС.

Оформим документ Поступление (акт, накладная) с видом операции Услуги (раздел Покупки).

Поле Счета учета, заполним следующим образом:

В полях по бухгалтерскому учету: Счет затрат 08.04.1, Номенклатура наименование оборудования.

В полях по налоговому учету: счет затрат(НУ) 91.02, Прочие доходы и расходы выбрать статью прочих доходов и расходов, без флага Принимается к налоговому учету

При проведении документа сформируются проводки:

Отражаем принятие к учету и ввод в эксплуатацию оборудования документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется проводки:

При использовании балансового метода постоянные и временные не фиксируются. При проведении документов Поступление (акт, накладная) и Принятие к учету ОС все записи регистра бухгалтерии совпадают с записями, как вслучае, когда ПБУ18/02 не применяется. При отражении операции по расчету налога на прибыль проводки будут отличаться.

Рассчитаем налоговую базу за 2019 год:

Формируется регламентной операцией Расчет налога на прибыль Закрытие месяца (раздел Операции)

Сформируются бухгалтерские проводки:

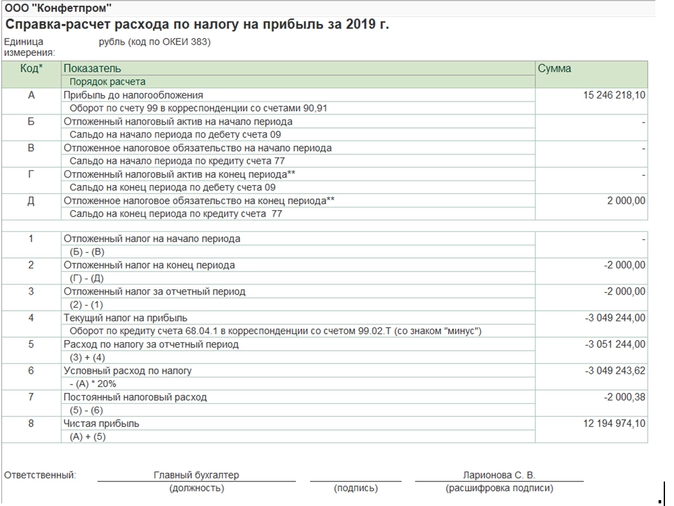

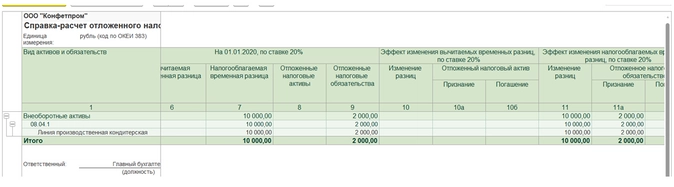

Справка расчет

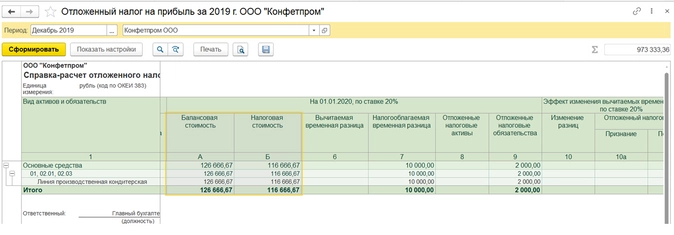

Так как балансовая стоимость ОС отличается в бухгалтерском и налоговом учете, в бухгалтерском она выше, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Расчет ОНА и ОНО можно проверить в Справке-расчете отложенного налога на прибыль, онадополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

В программе предусмотрена новая справка-расчет Расход по налогу на прибыльдля анализа показателей отчета о финансовых результатах.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

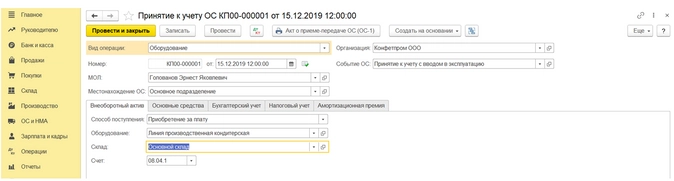

3 ПунктВедется балансовым методом с отражением постоянных и временных разниц.

Начиная с версии 3.0.59в «1С:Бухгалтерии 8«поддерживается Применение ПБУ 18/02 балансовым методом (с отражением ПР и ВР в учете).

Рассмотрим пример:

Субъект МП организация ООО «Конфетпром» применяет общую систему налогообложения и уплачивает НДС. Ставка налога на прибыль 20%, в учете отражаются постоянные и временные разницы.

В декабре 2019 организация:

приобретает основное средство у поставщика ООО «Сервислог» стоимостью 140000 руб. (в т.ч. НДС 20%)

Оформим документ Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются проводки:

Пуско-наладочные работы производились силами сторонней организации. Документы предоставлены не были. В бухгалтерском учете такие услуги включим в стоимость ОС. В налоговом учете документально неподтвержденные расходы не включаются в стоимость ОС.

Оформим документ Поступление (акт, накладная) с видом операции Услуги (раздел Покупки).

Поле Счета учета, заполним следующим образом:

В полях по бухгалтерскому учету: Счет затрат 08.04.1, Номенклатура наименование оборудования.

В полях по налоговому учету: счет затрат(НУ) 91.02, Прочие доходы и расходы выбрать статью прочих доходов и расходов, без флага Принимается к налоговому учету

При проведении документа сформируются проводки:

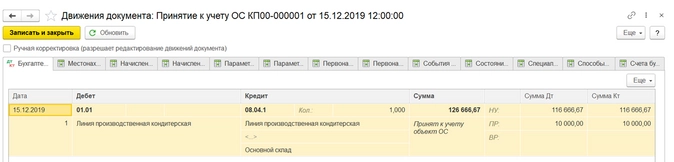

Отражаем принятие к учету и ввод в эксплуатацию оборудования документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется проводки:

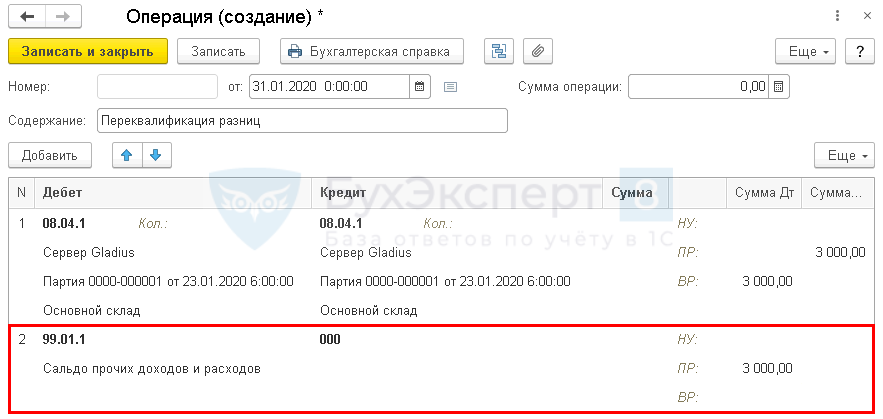

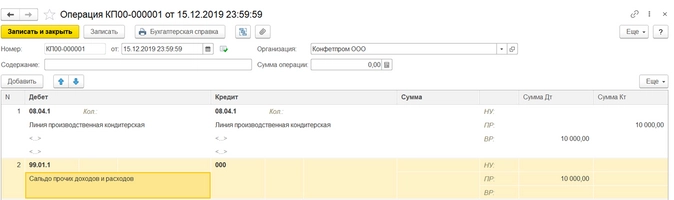

При проведении документов Принятие к учету ОС иПоступление (акт, накладная), отражающего пуско-наладочные работы, формируется постоянная разница на сумму 10 000 руб.

Переквалифицируем разницу документом Операции, введенные вручную:

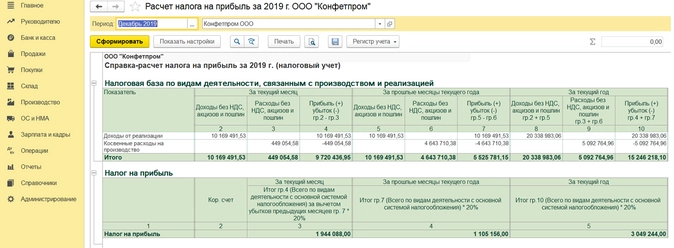

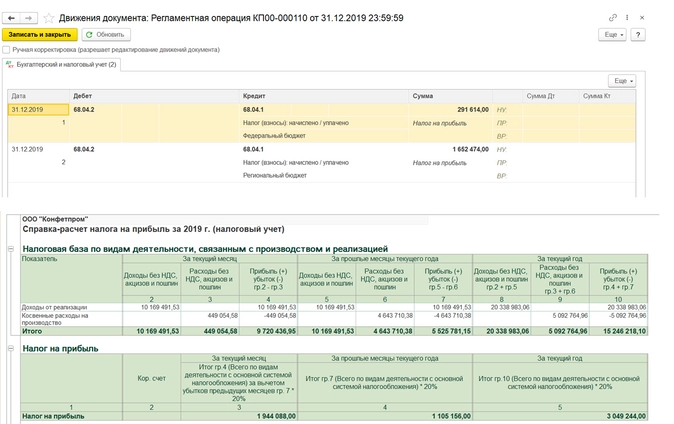

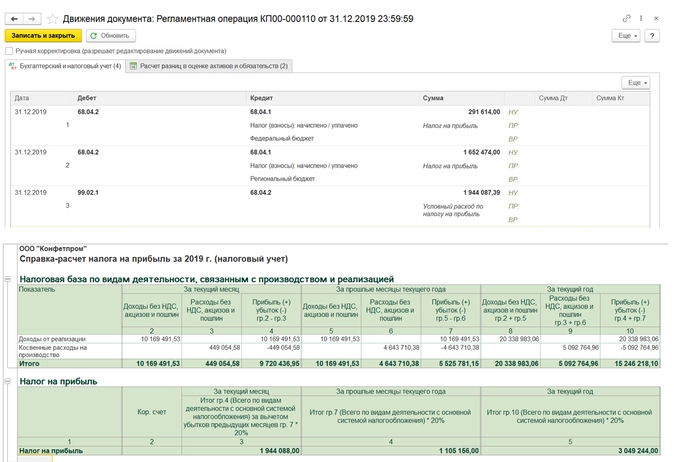

Рассчитаем налоговую базу за 2019 год:

Формируется регламентной операцией Расчет налога на прибыль Закрытие месяца (раздел Операции)

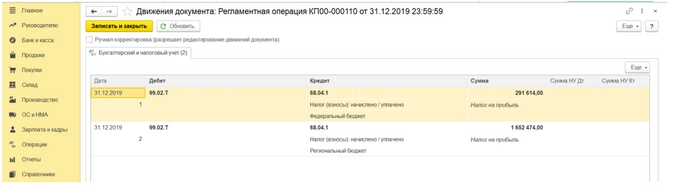

Сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

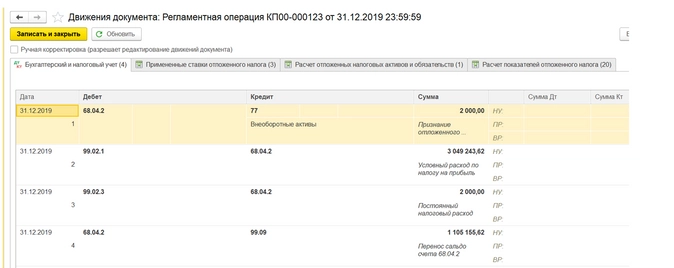

В регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года формируются проводки:

Счет 68.04.2 закрывается после проведения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18

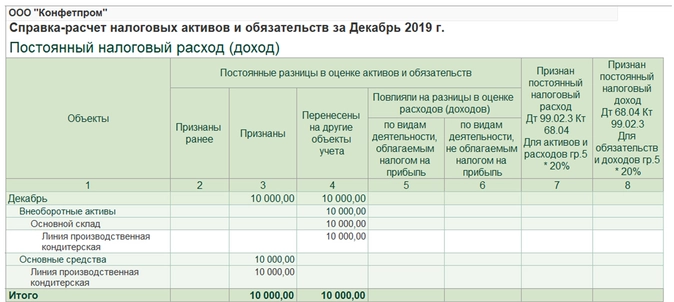

Справка-расчетотложенного налога на прибыль за 2019 год.

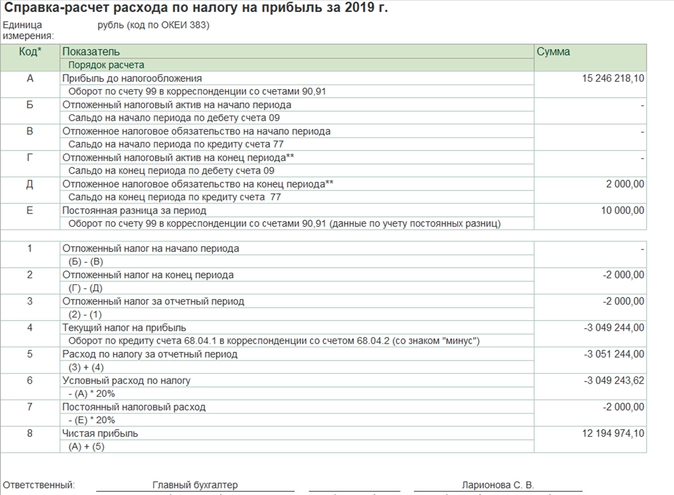

Справка-расчет расхода по налогу на прибыль

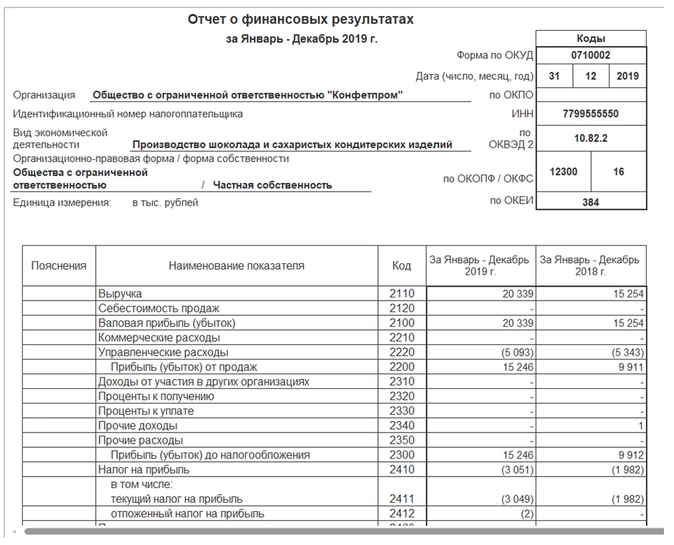

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н

4 Пункт Ведется затратным методом (методом отсрочки).

Метод основан на сравнении доходов и расходов в бухгалтерском учете и для целей налогообложения прибыли. Этим отличается от «балансовых» методов — основываются на сопоставление бухгалтерской и налоговой стоимости показателей баланса (активов и обязательств), а разницы в доходах и расходах — это следствие изменения этих показателей.

Рассмотрим пример:

Субъект МП организация ООО «Конфетпром» применяет общую систему налогообложения и уплачивает НДС. Ставка налога на прибыль −20%, в учете отражаются постоянные и временные разницы.

В декабре 2019 организация:

приобретает основное средство у поставщика ООО «Сервислог» стоимостью 140000 руб. (в т.ч. НДС 20%)

Оформим документ Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются проводки:

Пуско-наладочные работы производились силами сторонней организации. Документы предоставлены не были. В бухгалтерском учете такие услуги включим в стоимость ОС. В налоговом учете документально неподтвержденные расходы не включаются в стоимость ОС.

Оформим документ Поступление (акт, накладная) с видом операции Услуги (раздел Покупки).

Поле Счета учета, заполним следующим образом:

В полях по бухгалтерскому учету: Счет затрат 08.04.1, Номенклатура наименование оборудования.

В полях по налоговому учету: счет затрат(НУ) 91.02, Прочие доходы и расходы выбрать статью прочих доходов и расходов, без флага Принимается к налоговому учету

При проведении документа сформируются проводки:

Отражаем принятие к учету и ввод в эксплуатацию оборудования документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется проводки:

При проведении документов Принятие к учету ОС иПоступление (акт, накладная), отражающего пуско-наладочные работы, автоматически выявляется постоянная разница на сумму 10 000 руб.

Рассчитаем налоговую базу за 2019 год:

Формируется регламентной операцией Расчет налога на прибыль Закрытие месяца (раздел Операции)

сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Справка-расчет налоговых активов и обязательств за декабрь 2019 года.

ПНР в декабре не 2019 года не признается, хотя зафиксирована ПР по виду актива Основные средства.Затраты на пусконаладочные работы будут формировать бухгалтерскую прибыль (убыток) со следующего месяца — при амортизации ОС.

Справка-расчет расхода по налогу на прибыль для затратного метода недоступна.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

Отложенный налог не признается, расход по налогу на прибыль совпадает с текущим налогом.

Отличия вариантов учета по ПБУ 18/02 представлены в таблице:

|

Не ведется |

Балансовый метод |

Балансовый метод с отражением ПР и ВР |

Затратный метод(метод отсрочки) |

|

|

Разницы формируются |

не формируются |

в конце месяца |

в момент операции (в каждом документе) |

в момент операции (в каждом документе) |

|

Способ оценки ОНА и ОНО |

Не рассчитывается |

Сальдо на счетах активов и обязательств |

Сальдо на счетах активов и обязательств |

Изменение ВР за период |

|

Порядок расчета ПНР и ПНД |

Не рассчитывается |

Числовая сверка на отчетную дату между расходом(доходом) по налогу на прибыль и условным расходом(доходом) по налогу на прибыль |

Сумма ПР * Ставка налога |

Сумма ПР * Ставка налога |

|

Расчет сумм для формирования проводок |

— |

Согласно отчету о финансовых результатах |

Корректировка условного расхода по налогу на прибыль на величину отложенного налога за период и постоянного налогового расхода |

|

|

Счет учета изменений отложенного налога |

— |

99.02.О |

68.04.2 |

68.04.2 |

|

Счет учета налога на прибыль |

99.01.1 |

99.02.Т |

68.04.2 |

68.04.2 |

|

Проводки на сумму постоянного налогового расхода (дохода), условного расхода по налогу на прибыль |

— |

— |

||

|

Определение и порядок расчета ТНП |

«Расчет налога на прибыль» по данным НУ |

|||

|

ПР и ВР отражаются в проводках |

— |

— |

Как с 2020 года работать по новым правилам ПБУ 18/02? Какими способами можно учитывать текущий налог на прибыль? Что изменится при переходе на балансовый способ? Как считать временные разницы при сравнении балансовой и налоговой стоимости активов и обязательств, а также по операциям, которые не затрагивают бухгалтерскую прибыль, но влияют на будущий налог на прибыль? В данной статье Вы найдете все ответы.

Новую редакцию ПБУ 18/02 нужно применять уже с отчетности за 2020 год. То есть до его наступления надо внести изменения в учетную политику и определиться с правилами учета расчетов по налогу на прибыль. Кроме приказа Минфина от 19.11.2002 № 114н и МСФО (IAS) 12 «Налоги на прибыль», для работы можно использовать разъяснения:

- информационное письмо Минфина от 28.12.2018 № ИС-учет-13;

- рекомендации Фонда НРБУ «БМЦ» от 26.04.2019 № Р-102/2019-КпР.

Новые названия ПНО и ПНА

Постоянные разницы остались. Они возникают, если доходы или расходы формируют бухгалтерскую прибыль, но не учитываются при расчете налога на прибыль ни сейчас, ни в будущем. Либо наоборот: отражаются только в налоговом учете. Сейчас мы на основе постоянных разниц формируем постоянные налоговые обязательства и постоянные налоговые активы (ПНО и ПНА). С нового года они называются иначе – постоянные налоговые расходы и постоянные налоговые доходы (ПНР и ПНД).

Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

Дебет 68 Кредит 99

- отражен постоянный налоговый доход.

Новые названия больше отражают суть показателей. Например, ПНР уменьшает чистую прибыль, поэтому отражают его по дебету счета 99 «Прибыли и убытки». ПНД увеличивает прибыль, поэтому его отражают по кредиту счета 99.

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Сумма первоначальной дооценки основного средства относится на счет 83 «Добавочный капитал». В этом случае постоянная разница не возникает: нет дохода ни в бухгалтерском, ни в налоговом учете. А временная разница появится при сравнении балансовой стоимости дооцененного объекта и налоговой стоимости.

Результаты тех операций, которые на счет 99 не попадают, – это новый вид разниц. По ним разницы образуются, если эти операции не формируют бухгалтерскую прибыль или убыток, но учитываются при налогообложении прибыли в другом или других отчетных периодах. Например, это операции, которые в бухучете отражаются на счете 83 или 84 «Нераспределенная прибыль (непокрытый убыток)».

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Проводки с ОНА и ОНО

В результате расчетов у нас образовалась только одна временная разница, на основании которой мы формируем отложенный налог. Для этого умножаем временную разницу на ставку налога на прибыль. Если в результате расчета у нас выявлена вычитаемая разница, то в бухгалтерском балансе должен быть отражен ОНА, если налогооблагаемая – ОНО.

Потом смотрим, насколько ОНА или ОНО изменились по сравнению с предыдущей отчетной датой. Если ОНА увеличился, доначислите его по дебету счета 09 «Отложенные налоговые активы», ОНО – по кредиту счета 77 «Отложенные налоговые обязательства». Если ОНА уменьшился, сделайте запись с кредитом счета 09, ОНО – с дебетом счета 77.

Если на начало года числится ОНО, а на конец года у нас возникла вычитаемая разница, то мы полностью погашаем ОНО и отражаем начисленный ОНА. То есть делаем две проводки: одна – по дебету 77, вторая – по кредиту 09. При обратной ситуации, когда на начало года числится ОНА, а в конце года мы рассчитали налогооблагаемую разницу, погашаем ОНА и начисляем ОНО. В этом случае также делаем две проводки: одну – по кредиту 09 и вторую – по дебету 77.

Суммы отложенных налогов, которые были отражены по дебету 09 или по дебету 77, попадают в отчет о финансовых результатах со знаком «+». А суммы отложенных налогов, отраженные по кредиту 09 или по кредиту 77, – со знаком «–».

Корреспонденция для счетов 09 и 77 зависит от способа формирования текущего налога на прибыль. В зависимости от варианта учета мы сделаем уже привычные проводки со счетом 68 «Расчеты по налогам и сборам» или используем счет 99.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

Дебет 68 Кредит 99

- отражен постоянный налоговый доход;

Дебет 09 Кредит 68

- отражен отложенный налоговый актив;

Дебет 68 Кредит 77

- отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

- отражен текущий налог на прибыль;

Дебет 09 Кредит 99

- отражен отложенный налоговый актив;

Дебет 99 Кредит 77

- отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Чистая прибыль или убыток

В новой редакции ПБУ 18/02 приведен пример расчета чистой прибыли, в котором отражены два рассмотренных способа. Независимо от способа, величина чистой прибыли будет одинаковой.

При балансовом способе прибыль до налогообложения уменьшают на сумму расхода по налогу на прибыль – отраженные на счете 99 текущий налог на прибыль и отложенные налоги. Именно эти показатели перенесите в отчет о финансовых результатах.

При способе отсрочки на счете 99 отражают показатели УР (УД) и ПНР, ПНД. Исходя из этих цифр бухгалтер должен прийти к тому же самому показателю текущего налога на прибыль.

Рассмотрим это на примере.

Прибыль в бухучете составила 1000 тыс. руб. (УР = 200 тыс. руб.), а в налоговом учете – 500 тыс. руб.

Вычитаемая временная разница – 100 тыс. руб. (ОНА = 20 тыс. руб.).

Налогооблагаемая временная разница – 800 тыс. руб. (ОНО = 160 тыс. руб.).

Вариант 1: способ отсрочки

Рассчитаем все показатели, включая ПНР и ПНД, и на основании этих показателей сформируем текущий налог на прибыль.

Постоянная разница, по данным бухучета, равна 200 тыс. руб. (ПНР = 40 тыс. руб.).

Текущий налог на прибыль рассчитываем по формуле:

ТНП = УР + ПНР + ОНА – ОНО

ТНП равен 100 тыс. руб. (200 тыс. руб. + 40 тыс. руб. + 20 тыс. руб. – 160 тыс. руб.).

Вариант 2: балансовый способ

Возьмите сумму текущего налога на прибыль из декларации и рассчитайте отложенные налоги. На основании этих цифр вычислите ПНР или ПНД и рассчитайте постоянную разницу. Для этого сравнивать доходы и расходы в бухгалтерском и налоговом учете не нужно.

Постоянную разницу рассчитываем по формуле:

ПНР = (ТНП – ОНА + ОНО) – УР + УД

ПНР равен 40 тыс. руб. (100 тыс. руб. – 20 тыс. руб. + 160 тыс. руб. – 200 тыс. руб.).

Постоянная разница равна 200 тыс. руб. (40 тыс. руб. : 20%).

При балансовом способе отражения текущего налога показатели УР или УД, ПНР или ПНД в бухучете не отражаются. Их не раскрывают в балансе и в отчете о финансовых результатах. Но эти показатели раскрывают в пояснениях к бухгалтерском балансу. На основании этих данных пользователи бухгалтерской отчетности смогут сделать вывод о том, как повлияли постоянные разницы на величину текущего налога на прибыль.

Расход по налогу на прибыль в бухотчетности

В отчете о финансовых результатах мы раскрываем расход или доход по налогу на прибыль. Это новый показатель, он включает в себя текущий налог на прибыль и изменение отложенных налогов за период. Если он уменьшает прибыль до налогообложения, то это расход по налогу на прибыль (РНП). Если у показателя положительное значение, его называют доходом по налогу на прибыль (ДНП).

Одно из слагаемых РНП или ДНП – отложенный налог на прибыль за отчетный период. Но в составе отложенных налогов мы не должны отражать те из них, которые возникают в результате операций, не включаемых в бухгалтерскую прибыль.

В связи с этим придется делать два расчета временных разниц. В первый расчет включите балансовую стоимость активов и обязательств без учета операций, которые не влияют на прибыль до налогообложения текущего периода. А во второй расчет попадет только та часть стоимости активов и обязательств, которая связана с подобными операциями. То есть отдельно выделяем ОНА и ОНО, которые учтены по счету 83 или счету 84.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

- 57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

- 192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

- 14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

- 48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

- 400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Переход на учет по новым правилам

Если основные средства или нематериальные активы переоценивались или если до 2020 года организация признавала постоянные разницы по оценочным обязательствам и резервам, то в прошлом периоде ничего не пересчитывайте. Для перехода на учет по новым правилам ПБУ 18/02 скорректируйте те показатели ОНА и ОНО, которые числятся в бухучете. Для этого на начало 2020 года:

- сравните балансовую стоимость активов и обязательств с их стоимостью в налоговом учете;

- рассчитайте отложенный налог;

- сравните ОНО и ОНА, которые числятся в учете по состоянию на 1 января 2020 года, с рассчитанными показателями. Если они равны, то никаких дополнительных проводок делать не нужно. Если рассчитанные ОНА и ОНО отличаются от того, что отражено в учете, то на 1 января сформируйте отложенные налоги в нужной сумме.

Примеры расчета отложенного налога по оценочному обязательству, резерву сомнительных долгов и резерву на ремонт основных средств

| Объект по состоянию на 01.01.2020, тыс. руб. | Бухучет | Налоговый учет | Вычитаемая разница, ОНА | Налогооблагаемая разница, ОНО |

| Оценочное обязательство | 1000 | 0 | 1000;

Дебет 09 Кредит 84 · 200 (1000 × 20%) |

– |

| Резерв по сомнительным долгам | 2000 | 1750 | 250 (2000 – 1750);

Дебет 09 Кредит 84 · 50 (250 × 20%) |

– |

| Резерв на ремонт основных средств | 0 | 4000 | – | 4000;

Дебет 84 Кредит 77 · 800 (4000 × 20%) |

Тот же принцип используйте, если проводили уценку или дооценку объектов.

Пример расчета отложенного налога при уценке основного средства

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 800

ну – 1000 |

|

| На 31 декабря | ||||

| Уценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНА) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 5600 тыс. руб. (8000 тыс. руб. – 2400 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 280 тыс. руб. ((7000 тыс. руб. – 5600 тыс. руб.) × 20%) – сформирован ОНА по основному средству.

Примеры расчета отложенного налога при дооценке ОС

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 1200

ну – 1000 |

|

| На 31 декабря | ||||

| Дооценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНО) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 8400 тыс. руб. (12 000 тыс. руб. – 3600 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер формирует ОНО:

Дебет 83 Кредит 77

- 280 000 руб. ((8400 тыс. руб. – 7000 тыс. руб.) × 20%) – сформировано ОНО по объекту ОС.

Дополнительные вопросы

- В примеры расчета «входящих» разниц с уценкой и дооценкой у нас временные разницы, а в прошлых периодах были постоянные. Прошлый период оставляем с постоянной разницей без корректировок? Или нужно пересчитать, чтобы данные бухгалтерской отчетности были сопоставимы?

Ответ

ПНР и ПНД, которые были сформированы на основании постоянных разниц в прошлые годы, не корректируйте, они ни на что не влияют. Если хотите, чтобы данные в отчетности были сопоставимы, то пересчитайте показатели для отчета о финансовых результатах по состоянию на 31 декабря предыдущего года. Для баланса пересчитайте показатели по состоянию и на 31 декабря года, предшествующего предыдущему.

- Текущий учет разниц в разрезе доходов и расходов с 2020 года вести не надо?

Ответ

Нет, новая редакция ПБУ 18/02 не требует считать разницы ни по каждой операции, ни даже ежемесячно. Это нужно только при составлении бухгалтерской отчетности на отчетную дату. Если организация формирует отчетность один раз, то достаточно в конце года рассчитать разницы и отразить отложенные налоги. Кто составляет отчетность чаще – ежеквартально, ежемесячно, придется считать отложенные налоги чаще.

- По некоторым из разниц до конца года мы не можем точно знать, в какой сумме они временные, в какой – постоянные. Например, расходы, нормируемые в налоговом учете. Пока не окончился год, мы не знаем, какую сумму расхода можем учесть для налогообложения прибыли. Как учитывать эти разницы по новым правилам?

Ответ

Основное преимущество новой редакции ПБУ 18/02 – не нужно задумываться о том, какая возникла разница. Бухгалтер сравнивает стоимость активов и обязательств и разница между ними будет временной. Все остальное попадает в постоянные. В частности, нормируемые расходы проходят две стадии. Они попадают в стадию незавершенки, в этом состоянии приводят к образованию временной разницы. Когда разница попадает на счет 90 или 91, она реализуется и бухгалтер учитывает ее как постоянную.

- Что нужно прописывать в учетной политике? Учет ОНА и ОНО и отражение текущего расхода или условного расхода, что еще?

Ответ

Пропишите способ расчета текущего налога на прибыль. Исходя из того, какой способ организация выбирает – на основании данных бухучета или декларации, зависит учет отложенного налога и иных показателей. Вот это в учетной политике нужно прописать. Например, если вы выбрали балансовый способ, то в учетной политике вы пишете:

- показатель текущего налога на прибыль переносите из декларации, определяете, как часто будете это делать;

- ПНР и ПНД, УР или УД не формируете на счетах бухучета;

- ОНА и ОНО отражаете на счетах 09 и 77 в корреспонденции со счетом 99.

- В чем разница между «результатами операций, которые не включаются в бухгалтерскую прибыль (убыток), но формируют налоговую базу по налогу на прибыль в другом или в других отчетных периодах» (временные разницы) и не учитываемыми в бухгалтерском учете доходами и расходами, которые признаем по прибыли (постоянные разницы)?

Ответ

Временные разницы – это то, что возникло из-за разницы в стоимости активов и обязательств, то, что мы выявим при сравнении. То, что не выявляется при сравнении стоимости активов и обязательств, – постоянные.