Добавить в «Нужное»

Сущность журнально-ордерной формы бухгалтерского учета мы рассматривали в нашем отдельном материале. Расскажем подробнее о журнале-ордере № 1 и приведем пример его заполнения в нашей консультации.

Для чего используется журнал-ордер 1

В журнале-ордере № 1 на основании первичных учетных документов в хронологическом порядке накапливается и систематизируется информация о кредитовом обороте по счету 50 «Касса».

В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) на счете 50 «Касса» обобщается информация о наличии и движении денежных средств в кассах организации.

При этом к счету 50 могут быть открыты следующие субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы» и др.

Подробнее о синтетическом и аналитическом учете кассовых операций можно прочитать в отдельном материале.

Дебетовые обороты по счету 50 отражаются в ведомости № 1, которая помещена на обороте журнала-ордера № 1.

Как вести журнал-ордер № 1

На основании отчетов кассира, подтвержденных приложенными к ним документами, по итогам дня производятся записи в журнал-ордер № 1 (Письмо Минфина СССР от 08.03.1960 № 63). Если количество кассовых документов незначительно, записи в журнал-ордер допускается делать не ежедневно, а за 3 — 5 дней, в целом по нескольким отчетам кассира. В таком случае в графе «Дата» указываются начальные и конечные числа, за которые производятся записи, например: 5-7, 21-24 и т.д.

Журнал-ордер 1: пример заполнения

Бланк журнала-ордера № 1 организация может разработать самостоятельно, а может воспользоваться образцом.

Журнал-ордер 1: скачать бланк.

При использовании компьютерной обработки данных формирование журналов ордеров производится автоматически на основании внесенных в бухгалтерскую программу хозяйственных операций по счету 50.

Для заполнения журнала-ордера номер 1 представим условные данные по счету 50 за октябрь 2016 года:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 04.10.2016 | Получены денежные средства из банка по чеку | 50 | 51 «Расчетные счета» | 300 000,00 |

| 05.10.2016 | Выдана заработная плата за сентябрь | 70 «Расчеты с персоналом по оплате труда» | 50 | 260 000,00 |

| 05.10.2016 | Выданы средства под отчет на командировку | 71 «Расчеты с подотчетными лицами» | 50 | 29 000,00 |

| 11.10.2016 | Оприходована наличная выручка от продажи товаров | 50 | 90 «Продажи» | 80 000,00 |

| 11.10.2016 | Сданы денежные средства в банк | 57 «Переводы в пути» | 50 | 80 00,00 |

| 14.10.2016 | Оприходована наличная выручка | 50 | 90 | 170 000,00 |

| 14.10.2016 | Получены денежные средства из банка по чеку | 50 | 51 | 100 000,00 |

| 14.10.2016 | Выдан аванс за октябрь | 70 | 50 | 190 000,00 |

| 18.10.2016 | Выдан беспроцентный заем работнику | 73 «Расчеты с персоналом по прочим операциям» | 50 | 20 000,00 |

| 27.10.2016 | Возвращены в кассу неиспользованные подотчетные средства | 50 | 71 | 8 000,00 |

| 28.10.2016 | Выявлена недостача в кассе | 94 «Недостачи и потери о порчи ценностей» | 50 | 250,00 |

Журнал-ордер 1: образец заполнения.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Обороты денежной наличности, проходящие через кассу предприятия находят отражение в отдельном регистре бухучета – журнале-ордере 1 (Ж/О 1). Формируют его, ориентируясь на сведения об операциях с денежной наличностью, в которых задействован счет бухучета 50 «Касса», на основании приходных и расходных кассовых документов, объединяемых в кассовом отчете за один или несколько дней.

Ж/О1 структурирован по принципу системной фиксации информации по операциям с кредита сч. 50 в дебет счетов-корреспондентов. В итоге за отчетный месяц формируется кредитовый оборот по сч. 50, т.е. величина общего расхода средств из кассы. Подробнее о том, как формируется Ж/О 1 мы знакомили читателя в отдельном материале, а эта статья посвящена вспомогательной части регистра – ведомости к журналу-ордеру 1.

Бланки: ведомость, журнал-ордер № 1

Ж/О 1 совмещен с ведомостью. В утвержденных ранее Минфином РФ и другими ведомствами формах ведомость располагается на обороте регистра. В настоящее время распоряжения, утверждающие типовые бланки, упразднены, а законодатель разрешает компаниям разрабатывать собственную форму регистра с сохранением обязательных реквизитов. Довольно удобной для разработки этого документа внутри предприятия считается форма регистра, утвержденного ныне недействующим приказом Минздрава СССР № 468 от 31.03.1987.

Примерную форму журнала-ордера 1, ведомости 1 скачать можно в конце нашей статьи, а затем использовать в учете, адаптировав к особенностям фирмы и закрепив бланк в своей учетной политике.

Как связаны журнал-ордер 1 и ведомость 1

Если Ж/О 1 детализирует обороты сч. 50 по кредиту, то ведомость к нему представляет собой отражение доходных денежных операций по кассе, т. е. фиксирует дебетовые обороты по сч. 50 с кредита корреспондирующих счетов.

Две части этого учетного регистра тесно связаны – детализируя каждую кассовую операцию, они обобщают их и отражают остаток средств в кассе на конец периода. Этот показатель должен равняться остатку средств по отчету кассира, но в отличие от первичного документа в ведомости к Ж/О1 группируются и показываются кредитовые обороты по взаимодействующим со сч. 50 счетам.

Журнал-ордер 1 и ведомость: как заполнять

Регистр формируют в четкой хронологической последовательности записей операций в кассовом отчете. Начинают заполнение с Ж/О: сначала оформляют информационную часть (за какой отчетный месяц составляется регистр), затем выбирают по отчету кассира операции с кредитованием счета 50 и построчно по датам вносят эти суммы в графы, соответствующие дебетовым оборотам счетов-корреспондентов.

По такому же принципу формируется ведомость: в ней фиксируют остаток денег в кассе на начало месяца, соответствующий данным кассового отчета на начало периода и остатку на конец периода в предыдущей ведомости, затем вносят операции по поступлению средств, т.е. дебетовые обороты по сч. 50 в корреспонденции с кредитом взаимодействующих счетов.

После отражения в документе всех операций, произведенных в отчетном месяце, подсчитывают итоги по оборотам: в журнале-ордере по кредиту счета 50, в ведомости – по дебету того же счета. Итоговые строки по графам будут соответствовать суммам оборотов по корреспондирующим счетам.

После отражения всех кассовых операций следует определить величину остатка по счету 50 на конец месяца по формуле:

Сальдо на конец месяца = Сальдо на начало месяца + Оборот по Дебету в ведомости – Оборот по Кредиту в журнале-ордере.

Сумма остатка в ведомости должна равняться остатку по кассовому отчету на последнюю дату периода. Это же значение переходит в ведомость и журнал-ордер 1 на начало следующего месяца.

Пример

Приведем пример составления ведомости к Ж/О 1 на основе следующих данных:

- остаток денег на 01.03.2021 по кассовому отчету – 46 320 руб.

- величина кредитового оборота сч. 50 по журналу-ордеру за март — 713 410 руб.

- остаток средств в кассе на 31.03.2021 – 65 400 руб.

- операции по Д/ту сч. 50 согласно отчету кассира:

|

Дата |

Операция |

Д/т |

К/т |

Сумма в руб. |

|

03.03.2021 |

Получено в кассу с расчетного счета на выплату зарплаты |

50 |

51 |

170 000 |

|

05.03.2021 |

Сотрудником Ивановым А.А. возвращен заем |

50 |

73 |

40 000 |

|

17.03.2021 |

Поступила выручка от продаж |

50 |

90 |

394 990 |

|

18.02.2021 |

Поступление средств с расчетного счета для выплаты аванса |

50 |

51 |

100 000 |

|

23.03.2021 |

Уплата штрафных санкций поставщиком |

50 |

76 |

20 000 |

|

30.03.2021 |

Возврат неиспользованного остатка средств, выданных на покупку канцелярских принадлежностей |

50 |

71 |

7500 |

Ведомость к Ж/О 1 будет заполнена следующим образом:

руб.

|

Ведомость к журналу-ордеру №1 по дебету сч. 50 с 01.03.2021 по 31.03.2021 в кредит счетов |

|||||||

|

№ п/п |

Дата |

51 |

73 |

90 |

76 |

71 |

Итого |

|

Сальдо сч. 50 на 01.03.2021: |

46 320 |

||||||

|

1 |

03.03.2021 |

170 000 |

170 000 |

||||

|

2 |

05.03.2021 |

40 000 |

40 000 |

||||

|

3 |

17.03.2021 |

394 990 |

394 990 |

||||

|

4 |

18.03.2021 |

100 000 |

100 000 |

||||

|

5 |

23.03.2021 |

20 000 |

20 000 |

||||

|

6 |

30.03.2021 |

7500 |

7500 |

||||

|

Итого |

270 000 |

40 000 |

394 990 |

20 000 |

7500 |

732 490 |

|

|

Сальдо сч. 50 на 31.03.2021 |

65 400 |

Конечное сальдо по ведомости = 46 320 + 732 490 – 713 410 = 65 400 руб., что соответствует остатку по кассовой книге, следовательно, Ж/О и ведомость № 1 составлены правильно.

Шаблоны и формы

Как правильно заполнять журнал-ордер

Журнал-ордер используют как особый учетный регистр для ведения бухучета. В журналах-ордерах отражают данные первичных бухгалтерских документов за отчетный месяц в хронологическом порядке.

Для чего используют журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

Бюджетники заполняют ЖО на унифицированных бланках (код по ОКУД № 0504071), утвержденных Минфином Приказами № 123н от 23.09.2005 и № 25н от 10.02.2006. И хотя эти приказы уже не действуют, многие организации до сих пор пользуются этими унифицированными формами.

Коммерческие и некоммерческие организации формируют журналы на бланках, рекомендованных письмом Минфина СССР № 176 от 06.06.1960. Это письмо тоже отменили — в 2020 году, но ЖО продолжают использовать в коммерческом учете. При необходимости компания вправе самостоятельно разработать бланки учетных регистров, утвердить их приказом и закрепить в учетной политике. А в агропромышленном комплексе заполняют отраслевые журналы-ордера из действующего Приказа Минсельхоза № 26 от 31.01.2003.

Каждая форма ЖО используется для отражения конкретной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по кредиту;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по дебету вносится в специальные ЖО вместе с корреспондирующими счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации. А на основе главной книги по итогам отчетного периода формируют баланс.

Каждая компания вправе выбрать тот тип формы, при помощи которой организовать бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Таблица журналов-ордеров в бухучете

| Номер ЖО | Назначение ЖО | Бланк | Образец |

|---|---|---|---|

| 1 |

ЖО № 1 и ведомость к нему заполняют для счета 50 «Касса» по приходным и расходным кассовым ордерам. Сальдо по кредиту отражает все выплаты из кассы, по дебету — полученные деньги. В итоговой строке показывают суммы выплат. ЖО № 1 отражает остатки денег на конкретные даты. Эти остатки совпадают с итоговым сальдо на определенную дату в отчете кассира. Итоговая строка аналогична кредитовому обороту сч. 50 в главной книге за выбранный период. Ведомость к ЖО № 1 заполняют по аналогии. Итоговые обороты совпадают с показателями «Касса». По итогам отчетного месяца бухгалтер проводит сверку конечного сальдо по ЖО № 1, ведомости № 1 и показателям кассовой книги. |

Скачать бланк журнала-ордера 1 в word | Скачать образец ЖО № 1 |

| 2 | ЖО № 2 отражает операции по кредиту счета 51. Информацию указывают на основании банковских выписок и приложений к ним, в том числе и платежных поручений. На оборотной стороне ЖО № 2 фиксируют сведения о поступлениях по дебету счета 51. | Скачать бланк журнала-ордера 2 | Скачать образец ЖО № 2 |

| 3 | В ЖО № 3 показывают операции по кредиту счетов 54-56, связанные с капитальными затратами, спецсчетами в банках (аккредитивы, чековые книжки, денежные документы). | Скачать бланк ЖО № 3 | Скачать образец ЖО № 3 |

| 4 | В ЖО № 4 записывают движения по краткосрочным и долгосрочным кредитам и займам (счета 66 и 67). | Скачать бланк журнала-ордера 4 | Скачать образец ЖО № 4 |

| 5 | В ЖО № 5 отражают зачеты взаимных требований между дебиторами и кредиторами. | Скачать бланк журнала-ордера 5 | Скачать образец ЖО № 5 |

| 6 | В ЖО № 6 фиксируют поступление товаров, оказание услуг и расчеты по ним. Эти расходы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Журнал заполняют по каждому контрагенту и договору. | Скачать бланк журнала-ордера 6 | Скачать образец ЖО № 6 |

| 7 | В ЖО № 7 систематизируют учетные данные по расчетам с подотчетными лицами на основании операций по счету 71. Информацию приводят в разрезе всех авансовых отчетов сотрудников, учитываются суммы денег, выданных подотчет, и переходящие остатки денег за определенный период. Строки в журнале не группируют и не объединяют. | Скачать бланк журнала-ордера 7 | Скачать образец ЖО № 7 |

| 8 |

В ЖО № 8 ведут учет расчетов с дебиторами и кредиторами по аналитическим данным счетов:

Сведения по взаиморасчетам с контрагентами вносят обобщенно, показывая деньги, поступившие от партнеров (в том числе и авансовые платежи). |

Скачать бланк журнала-ордера 8 | Скачать образец ЖО № 8 |

| 10 |

В ЖО № 10 отражают издержки на собственное производство. В регистре приводят сводные данные по каждой финансово-хозяйственной операции организации. |

Скачать бланк журнала-ордера 10 | Скачать образец заполнения журнала-ордера 10 |

| 11 |

В ЖО № 11 показывают информацию об отгрузке и продаже готовой продукции. Его формируют на основании ведомостей № 15,16. В этих отчетах указывают фактические или учетные цены на материально-производственные запасы, порядок закреплен в учетной политике организации. При необходимости исполнитель группирует и объединяет информацию по определенным параметрам. |

Скачать бланк журнала-ордера 11 | Скачать образец ЖО № 11 |

| 13 | В ЖО № 13 учитывают операции с основными средствами и нематериальными активами на основании справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров. | Скачать бланк ЖО № 13 | Скачать образец заполнения журнала-ордера 13 |

| 16 |

В ЖО № 16 отражают операции по счетам:

Все кредитовые обороты вносят итогом за месяц на основании информации из ведомости аналитического учета по каждому объекту. Иногда в журнале № 16 учитывают дебетовые обороты по счетам 07 и 08. |

Скачать бланк журнала-ордера 16 | Скачать образец ЖО № 16 |

Журнал-ордер 1: бланк и образец заполнения

Журнал-ордер 2: бланк и образец заполнения

Журнал-ордер 3: бланк и образец заполнения

Журнал-ордер 4: бланк и образец заполнения

Журнал-ордер 5: бланк и образец заполнения

Журнал-ордер 6: бланк и образец заполнения

Журнал-ордер 7: бланк и образец заполнения

Журнал-ордер 8: бланк и образец заполнения

Журнал-ордер 10: бланк и образец заполнения

Журнал-ордер 11: бланк и образец заполнения

Журнал-ордер 13: бланк и образец заполнения

Журнал-ордер 16: бланк и образец заполнения

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

В статье рассказываем о правилах оформления и ведения личных дел: как оформлять, где и как хранить, кто несет ответственность.

28 января 2019

Типовая программа нулевого травматизма — это свод правил, выполнение которых даст работодателю возможность снизить уровень травматизма и профзаболеваемости на предприятии. Следовать ему — значит провести сложную работу по применению специального инструментария, который позволит достичь запланированных показателей.

14 октября 2019

Каждое событие в финансово-хозяйственной жизни организации должно быть подтверждено документально и отражено в установленном порядке на соответствующих счетах бухгалтерского учета. Расскажем о ключевых особенностях документального оформления операций хозяйственной деятельности компании.

26 января 2019

Шахматная ведомость — это специальный регистр бухучета, необходимый для обобщения информации. Определим ключевые особенности составления шахматной ведомости, приведем актуальный бланк и пример заполнения.

13 мая 2019

«ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ» ЗА _________ 19__ Г.

┌─────┬───────────────────────────────────────────────────────────────────────────────────────────────────────────────────────────┬─────┬────────┬─────┐

│ NN │ Кредит счета N 50 (56-1) в дебет счетов │Итого│Сальдо │N │

│аптек├─────┬────┬─────┬────────────┬─────┬──────┬─────┬──────┬──────┬──────┬─────┬──────┬──────┬─────┬──────┬──────┬───────┬─────┤по │на ко- │стро-│

│ │N ___│N 41│N 44 │N 50 «Касса»│N 51 │N 56 │N 69 │N 70 │N 71 │N 68 │N ___│N 76 │N 78 │N 80 │N 87 │N 88 │N 91 │N ___│кре- │нец дня │ки │

│ │ │То- │Из- ├──────┬─────┤Рас- │Прочие│Рас- │Расче-│Расче-│Расче-│ │Расче-│Внут- │При- │Фонды │Фонды │Спец- │ │диту │(месяца)│ │

│ │ │вары│держ-│учр. N│сумма│чет- │денеж-│четы │ты по │ты с │ты с │ │ты с │ривед.│были │эконо-│спе- │ссуд- │ │ │ │ │

│ │ │ │ки │ │ │ные │ные │по │оплате│подот-│бюдже-│ │разн. │рас- │и │мич. │циаль-│ный │ │ │ │ │

│ │ │ │обра-│ │ │счета│сред- │стра-│труда │четны-│том │ │деби- │четы │убыт-│сти- │ного │счет │ │ │ │ │

│ │ │ │щения│ │ │ │ства │хова-│ │ми ли-│ │ │торами│по │ки │мулир.│назна-│по │ │ │ │ │

│ │ │ │ │ │ │ │ │нию │ │цами │ │ │и кре-│тек. │ │ │чения │товаро-│ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │дит. │опе- │ │ │ │обороту│ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │рациям│ │ │ │ │ │ │ │ │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │ 12 │ 13 │ 14 │ 15 │ 16 │ 17 │ 18 │ 19 │ 20 │ 21 │ │

├─────┼─────┴────┴─────┴──────┴─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │Сальдо счета N 56-1 на начало│ х │ │ х │ х │ х │ │ │ │ │ │ │ │ │ │ │ │ │

│ │месяца: │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┼─────────────────────────────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ А │Ведомость счета N 56-1 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ А │

├─────┼─────┬────┬─────┬──────┬─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 1 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 2 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 3 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 4 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 5 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 6 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 7 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 8 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 9 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 10 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 11 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 12 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 13 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 14 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 15 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 16 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 17 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 18 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 19 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 20 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 21 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 22 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 23 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 24 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 25 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 26 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 27 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 28 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 29 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 30 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ 31 │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┼─────┼────┼─────┼──────┼─────┼─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│ │ │ │ │ │ │ │ │ х │ х │ х │ │ │ │ │ │ │ │ │ │ │ │ │

├─────┴─────┴────┴─────┴──────┴─────┴─────┼──────┼─────┼──────┼──────┼──────┼─────┼──────┼──────┼─────┼──────┼──────┼───────┼─────┼─────┼────────┼─────┤

│Сальдо счета N 56-1 на конец месяца │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─────────────────────────────────────────┴──────┴─────┴──────┴──────┴──────┴─────┴──────┴──────┴─────┴──────┴──────┴───────┴─────┴─────┴────────┴─────┘

Главный бухгалтер _________ Исполнитель _________

(подпись) (подпись)

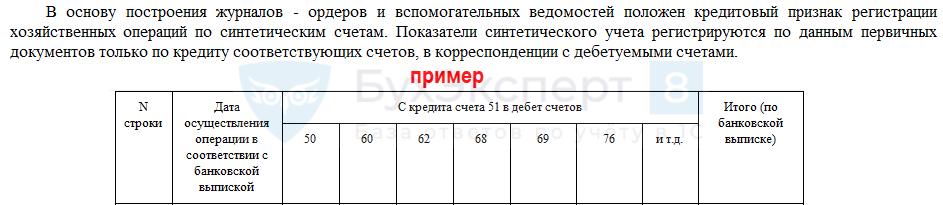

В этой статье разберем, как сформировать журнал ордер в 1С 8.3. Вы узнаете, есть ли этот отчет в программе 1С Бухгалтерия 8 ред. 3.0, обязательно ли его применять и чем можно заменить.

Журнал-ордер — это регистр бухгалтерского учета, разработанный для журнально-ордерной формы ведения учета. Порядок его ведения описан в Письме Минфина СССР от 06.06.1960 N 176, которое уже не действует.

Этот регистр необязателен к применению: организация ведет только те регистры, которые утвердила в бухгалтерской учетной политике. Подробнее Утверждение регистров по бухгалтерскому учету в учетной политике

Журнал-ордер может понадобиться, например, если:

- вы привыкли или вам удобно вести эту форму;

- ее требуют проверяющие и вы не хотите с ними спорить.

В обоих случаях необязательно формировать именно журнал-ордер: Как в 1С сформировать журналы-ордеры, ведомости и материальные отчеты, которые требует налоговая

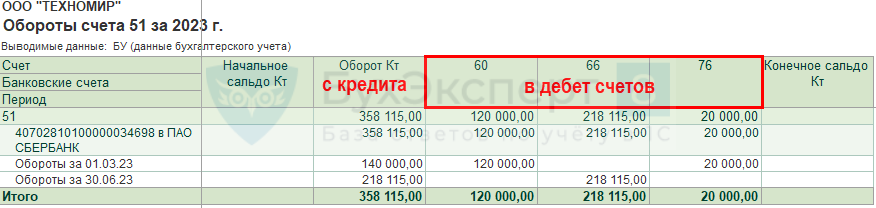

Как сформировать журнал ордер в 1С 8.3

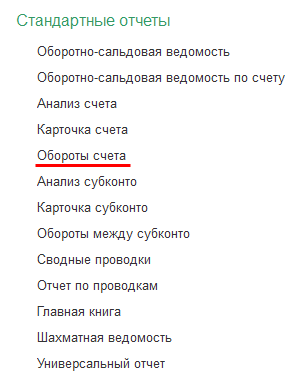

В программе 1С нет стандартного отчета с таким названием в разделе Отчеты.

Наиболее близок по принципу построения к журналу-ордеру стандартный отчет Обороты счета.

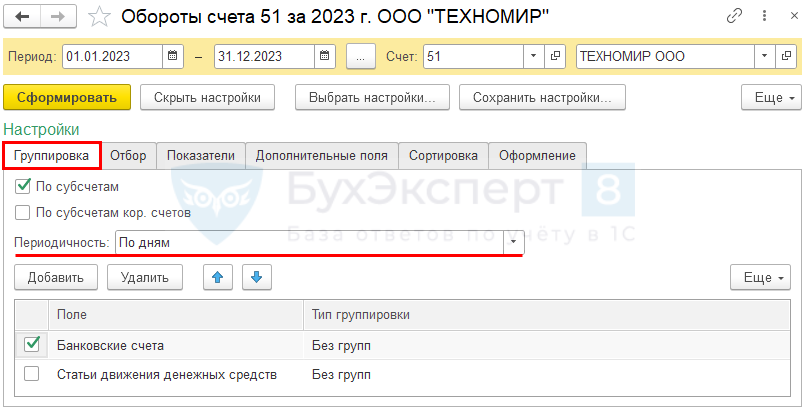

Перейдите в настройки отчета, на вкладке Группировка установите Периодичность — По дням. Выводимую аналитику откорректируйте по необходимости (в разрезе банковских счетов или статей ДДС).

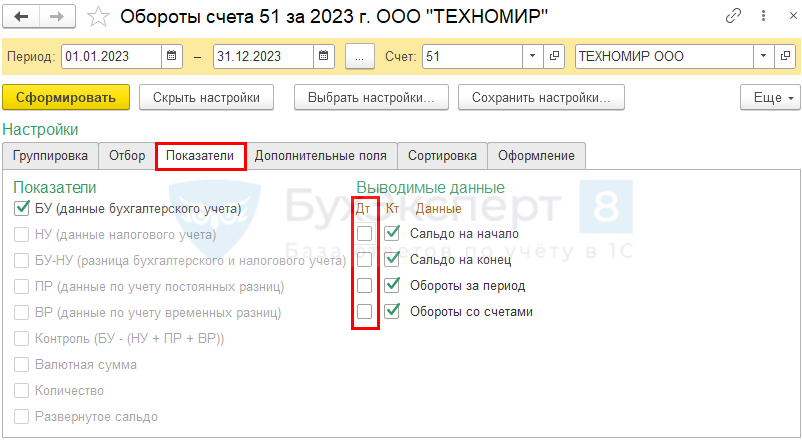

На вкладке Показатели в блоке Выводимые данные снимите флажки в столбике Дт.

Получится отчет, максимально приближенный к журналу-ордеру.

Пример использования отчета и настройки: Как получить отчет по 19 счету в корреспонденции с 68 в разрезе контрагентов

См. также:

- Как посмотреть обороты товаров в разрезе контрагентов?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно