Актуально на: 12 декабря 2019 г.

0

Налогоплательщик имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если считает, что его права оказались нарушены (ст. 137 НК РФ). При этом налогоплательщик может обжаловать как решение, еще не вступившее в законную силу, подав апелляционную жалобу, так и уже вступившее в силу решение инспекции. Как составить жалобу в налоговую инспекцию на решение, вступившее в законную силу, куда и в какие сроки такую жалобу направить, расскажем в нашей консультации.

Жалоба на налоговую инспекцию: куда писать и в какие сроки?

Напомним, что решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к такой ответственности в общем случае вступает в силу по истечении 1 месяца со дня вручения такого решения лицу, в отношении которого оно было вынесено (п. 9 ст. 101 НК РФ).

Однако даже вступление решения в силу не лишает налогоплательщика права обжаловать его. Жалоба на решение налоговой инспекции подается в вышестоящий налоговый орган через инспекцию, вынесшую решение. В общем случае на это у налогоплательщика есть 1 год со дня, когда он узнал или должен был узнать о нарушении своих прав. В частности, жалоба на решение, не обжалованное в апелляционном порядке, может быть подана в течение 1 года со дня вынесения обжалуемого решения (п. 2 ст. 139 НК РФ). Налоговая инспекция, получив жалобу от налогоплательщика, обязана в течение 3 рабочих дней со дня ее поступления направить жалобу со всеми материалами по делу в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

Напомним, что подать жалобу сразу в суд нельзя (п. 2 ст. 138 НК РФ).

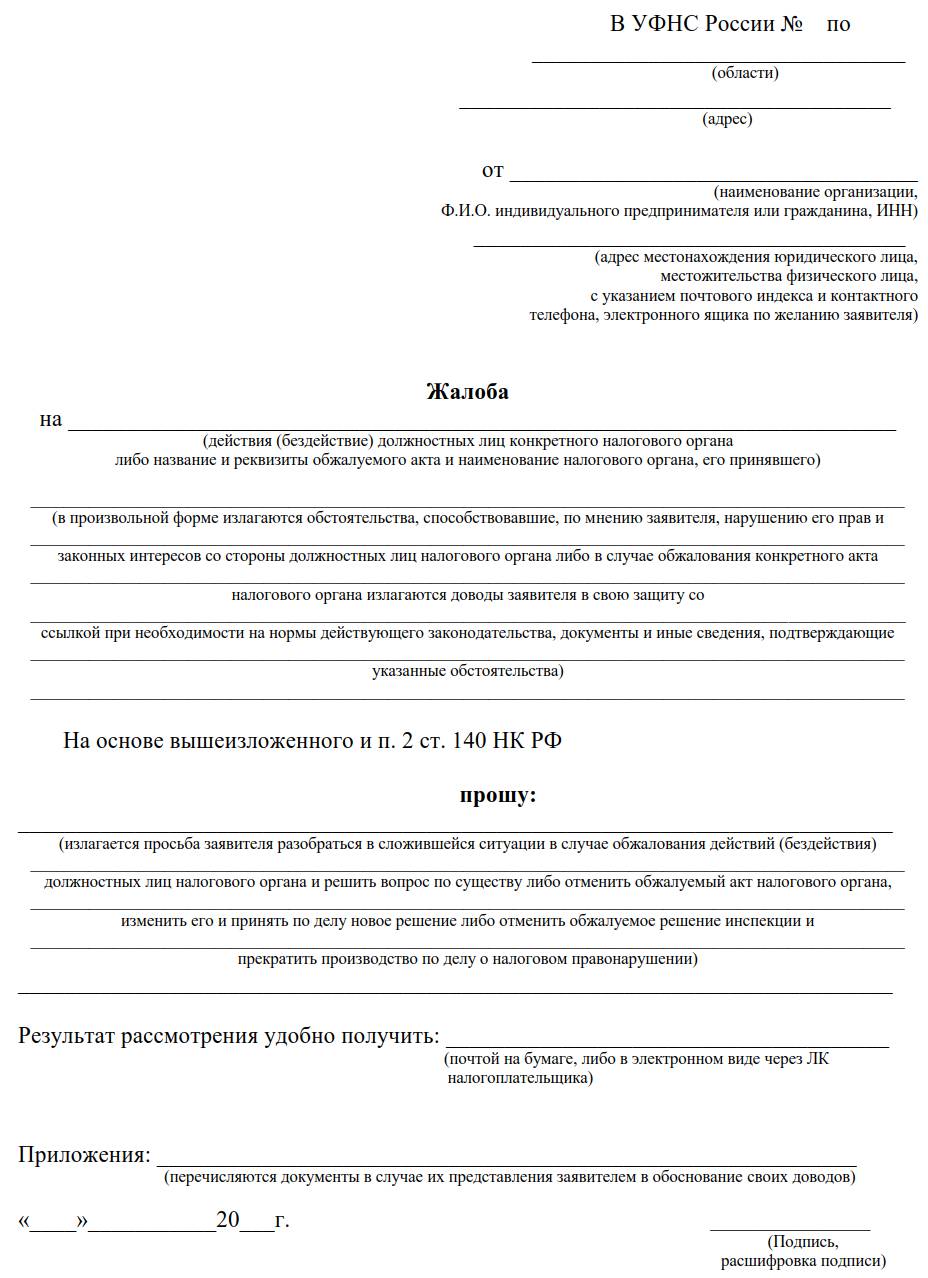

Как написать жалобу в налоговую инспекцию: образец

В ст. 139.2 НК РФ раскрываются форма и содержание жалобы на налоговую инспекцию в вышестоящую инспекцию.

Жалоба, подписанная подавшим ее лицом или его представителем, подается в письменном виде:

- или лично;

- или по почте с описью вложения и уведомлением о вручении;

- или через ТКС;

- или через личный кабинет налогоплательщика.

Физическим лицам удобно подать жалобу в налоговую инспекцию через Интернет в Личном кабинете налогоплательщика. Личным кабинетом на сайте ФНС для подачи жалобы могут также воспользоваться организации и ИП.

В любом случае, независимо от способа подачи, о ходе и результатах рассмотрения жалобы можно узнать на сайте ФНС через специальный сервис.

В жалобе на решение налоговой инспекции нужно указать:

- Ф.И.О. и место жительства физлица, которое подает жалобу, или наименование и адрес организации;

- предмет обжалования (решение налоговой инспекции);

- наименование налоговой инспекции, чье решение обжалуется;

- основания, по которым заявитель считает, что его права нарушены;

- требования лица, подающего жалобу;

- способ получения решения по жалобе (на бумаге, в электронной форме через ТКС или через личный кабинет налогоплательщика).

Для удобства рассмотрения жалобы в ней можно указать номера телефонов, факсов, адреса электронной почты и иные сведения.

К жалобе нужно приложить доверенность, если жалоба подается представителем.

К жалобе могут быть приложены и любые иные документы, которые бы подтверждали изложенные в ней доводы.

Приведем для жалобы в вышестоящий налоговый орган образец ее заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Срок рассмотрения жалобы в налоговой инспекции

Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, рассматривается налоговым органом в течение 1 месяца со дня получения жалобы. В этот же срок должно быть вынесено решение по жалобе. Однако руководитель (заместитель руководителя) налогового органа, который рассматривает жалобу, может продлить срок рассмотрения не более чем на 1 месяц, если налогоплательщик, подавший жалобу, представил дополнительные документы, или потребовалось получить документы или информацию от нижестоящей налоговой инспекции. Принятое по результатам рассмотрения жалобы решение направляется налогоплательщику в течение 3 рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

Если налогоплательщик не согласен с вынесенным решением, он может направить жалобу в ФНС или в суд (п. 2 ст. 138, п. 2 ст. 139 НК РФ).

Исполнять ли решение, если подана жалоба?

Если решение налоговой инспекции вступило в силу, налогоплательщик обязан его исполнять. В общем случае подача жалобы не приостанавливает исполнение обжалуемого акта. Однако налогоплательщик может написать заявление о приостановке исполнения решения о привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе. Для этого налогоплательщик должен представить банковскую гарантию, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению. Такое заявление вместе с гарантией подается в налоговую инспекцию одновременно с жалобой на вступившее в силу решение (п. 5 ст. 138 НК РФ).

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

ФАЙЛЫ

Скачать пустой бланк жалобы на налоговую инспекцию .docСкачать образец жалобы на налоговую инспекцию .doc

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

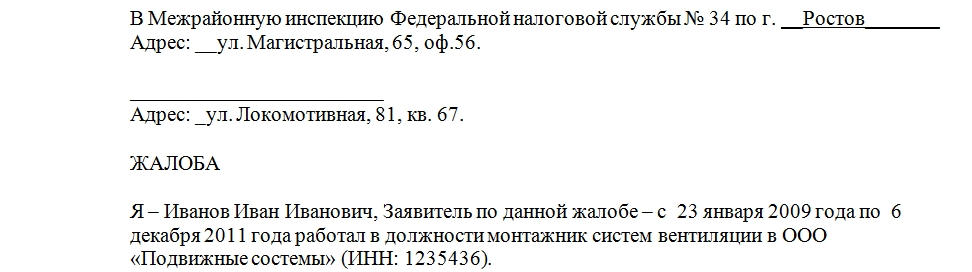

Дата публикации: 09.11.2012 11:04 (архив)

Межрайонной ИФНС России по г. Владикавказу

362031, РСО — Алания, г. Владикавказ, ул.Леонова ,6

от Индивидуального предпринимателя Петрова С.С.,

362021, г.Владикавказ, ул.Севастопольская, 46

т. 50-20-70, с.т.89627474847

Апелляционная жалоба

на Решение от 15.07.2012 № 2791 о привлечении к ответственности

за совершение налогового правонарушения

г. Владикавказ 25 июля 2012 г.

Межрайонной ИФНС России по г. Владикавказу в отношении Индивидуального предпринимателя Петрова Семена Сергеевича (далее – ИП Петров С.С.) по результатам рассмотрения материалов камеральной налоговой проверки (акта камеральной налоговой проверки от 21.06.2012 № 2812 и других материалов) вынесено Решение от 15.07.2012 № 2791 о привлечении к ответственности за совершение налогового правонарушения.

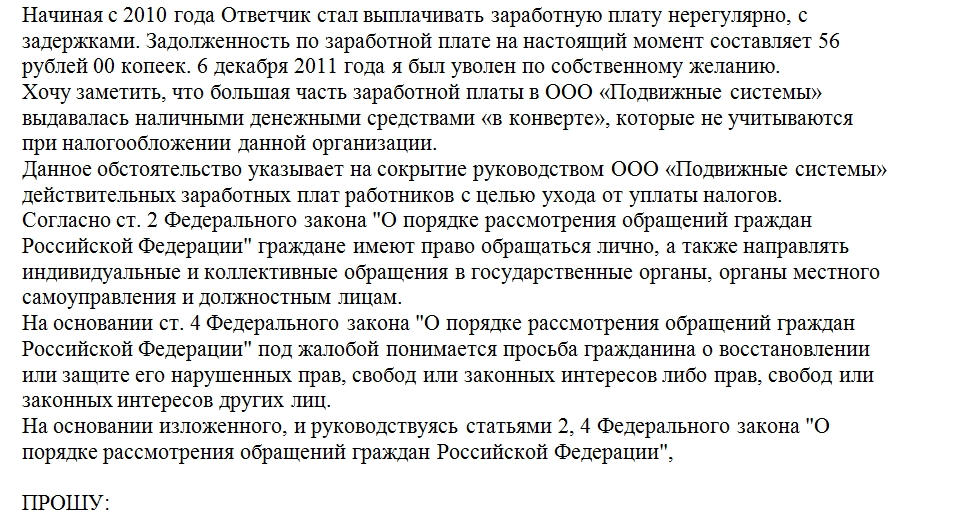

На основании данного Решения:

— налогоплательщик привлечен к ответственности за совершение налогового правонарушения, предусмотренного пункта 1 статьи 122 Налогового кодекса Российской Федерации (далее — Кодекс), в виде штрафа в сумме _____ руб.;

— начислена недоимка по НДФЛ в сумме _____ руб.;

— начислены пени в сумме ______ руб. за несвоевременную уплату НДФЛ.

Считаю, что указанное Решение является незаконным и необоснованным, так как в нарушение пункта 2 статьи 101 Налогового кодекса Российской Федерации я не был извещен инспекцией о времени и месте рассмотрения материалов налоговой проверки.

Согласно пункту 14 статьи 101 НК РФ несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом.

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

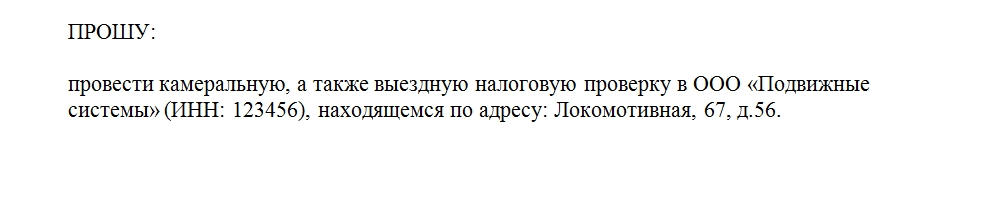

В связи с изложенным прошу Вас отменить решение Межрайонной ИФНС России по г. Владикавказу от 15.07.2012 № 2791 о привлечении к ответственности за совершение налогового правонарушения полностью и прекратить производство по делу.

Приложение: решение Межрайонной ИФНС России по г. Владикавказу от 15.07.2012 № 2791.

ИП Петров С.С. подпись

Как обжаловать решение налоговой инспекции или действия/бездействие её сотрудников в вышестоящий налоговый орган? Для этого нужно написать жалобу (апелляционную жалобу) на ИФНС. И с 2021 года Налоговая служба России утвердила образец жалобы (апелляционной жалобы) на ИФНС. Рассказываем об этом бланке, форму которого можно бесплатно скачать.

Что говорит закон

Порядок обжалования актов налоговых органов (решение по проверке, налоговое уведомление, требование об уплате и др.), а также действий или бездействия их должностных лиц регулирует отдельная глава 19 Налогового кодекса РФ.

Её пункт 1 ст. 139.2 гласит, что форматы и порядок представления жалобы в электронной форме утверждает ФНС России. Документ можно направлять по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Хотя возможна подача и в письменной форме.

Когда жалобу направляют по ТКС, ее нужно подписать усиленной электронной подписью.

ИМЕЙТЕ В ВИДУ

НК РФ не обязывает использовать форму жалобы, утвержденную ФНС России. Но для избежания лишних споров с налоговиками (в т. ч. по досудебному порядку обжалования решений) советует использовать утвержденный с 2021 года бланк жалобы в ИФНС.

Приказ ФНС России от 20 декабря 2019 года № ММВ-7-9/645 утвердил:

- форму жалобы (апелляционной жалобы);

- порядок ее заполнения;

- электронный формат;

- правила подачи жалобы (апелляционной жалобы);

- порядок направления решений (извещения) по ним в электронной форме.

Эта форма жалобы на ИФНС действует с 30 апреля 2021 года.

Главные реквизиты жалобы

В документе нужно указать, в частности:

- наименование вышестоящего налогового органа (обычно это УФНС по региону);

- сведения о лице, чьи права нарушены;

- предмет обжалования;

- основания, по которым лицо считает, что его права нарушены (доводы);

- требования подателя жалобы.

Жалобу не примут, если:

- подана не в ту инспекцию;

- формат не соответствует утвержденному ФНС;

- есть проблемы с усиленной квалифицированной электронной подписью;

- не приложено сообщение о представительстве (если подал представитель).

Бланк 2021

С нашего сайта бесплатно скачать образец жалобы (апелляционной жалобы) на ИФНС с 2021 года можно по прямой ссылке здесь:

Жалоба в налоговую — это письменное требование о защите прав и законных интересов в случае их нарушения, адресованное ФНС. Расскажем об основных моментах, связанных с ними (как подать, какие сроки есть для этого, как их будут рассматривать).

Добро пожаловаться

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Конкретные причины для обжалования —- это ошибка в начислении налогов, штрафа, отказ в учете положенных льгот и т. п. Все это является поводом написать жалобу в налоговую инспекцию на работодателя. Регламентируют этот вопрос отдельные положения гл. 19, 20 НК. В частности, это ст. 137 — 140 которые помогут сориентироваться в конкретной ситуации.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

- Через личный кабинет налогоплательщика на ресурсе ФНС.

- Почтой России.

- Обратившись лично или через представителя в соответствующее территориальное подразделение ФНС.

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию. Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст. 101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом. Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом. По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению). Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются. Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб. Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство. В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его. «Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Жалоба в ФНС на организацию

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

Ситуация регулируется ФЗ от 02.05.2006 № 59. Его ст. 7 устанавливает требования к такому обращению, ст. 10 говорит о его рассмотрении, а ст. 12 — о сроках этой процедуры. Общий срок рассмотрения такой петиции составляет 30 дней с момента ее регистрации. После рассмотрения обратившийся получит письменный ответ.

По ст. 1 и 2 ФЗ от 02.05.2006 № 59, обратиться с претензией в режиме данного ФЗ может любой недовольный возникшей проблемой в своей организации. Например, такеи причины как:

- так называемая зарплата в конвертах;

- уклонение от уплаты налогов и т. п.

При написании непременно обозначается жалующийся (Ф. И. О. плюс место проживания), точное наименование ИФНС, куда подается документ. Допускается указать и конкретное должностное лицо. Потом отмечается почтовый адрес, куда направят ответ по итогам разбора. Следующий обязательный элемент — это опись сути ситуации: описание нарушения и итоговую просьбу. Заканчивается документ постановкой даты и подписи обращающегося. К жалобе следует приложить доказательства факта описанного нарушения. Если доказательства находятся у работодателя и доступа у сотрудника к ним нет, необходимо отразить это в тексте

Претензия составляется в двух экземплярах, поскольку после регистрации канцелярией ведомства один налоговая оставит у себя, а второй останется у обратившегося. На нем должна стоять отметка сотрудника инспекции о приеме документа, его подпись и дата. Все материалы подают, явившись лично в ИФНС или по почте (заказным письмом с уведомлением). В последнем случае обращение регистрируется в течение трех дней после поступления. Зарегистрированная жалоба анализируется 30 дней, по необходимости указанный срок удлиняют еще на 30 дней, после этого автор документа получает ответ.