Сообщить об ошибке в тексте

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России (в том числе территориальных налоговых органов) или получить разъяснения по вопросам налогообложения — Вы можете воспользоваться сервисом «Обратиться в ФНС России».

По вопросам функционирования интернет-сервисов и программного обеспечения ФНС России Вы можете обратиться в «Службу технической поддержки».

Ваше сообщение:

Ошибка в тексте:

Заполните форму заявления на возврат

Заявление отправляется в:*

наименование налогового органа

Заявление отправляется от (ФИО в родительном падеже):*

ИНН:*

Адрес проживания:*

Контактный телефон:

Налоговый период:*

период, за который излишне уплачена сумма

КБК:*

ОКТМО:*

Вернуть сумму в размере (руб.):*

Указанную сумму налога необходимо перечислить на счет по следующим реквизитам:

Наименование счета:*

Наименование банка (кредитной организации):*

Корреспондентский счет:*

БИК:*

ИНН:

КПП:

Номер счета налогоплательщика:*

Получатель

ФИО:*

Паспорт (серия и номер):*

Кем выдан:*

Дата выдачи:*

* — поля, обязательные для заполнения.

Заявление о возврате излишне уплаченного налога — образец этого документа для 2022 года мы приведем в данной статье — оформляется на бланке, утвержденном приказом ФНС от 14.02.2017 № ММВ-7-8/182@. ФНС периодически корректирует бланк — за этим нужно следить. Рассмотрим кому и когда понадобится заполнить такое заявление, куда его подавать и каким образом оформлять. И, конечно, расскажем о том, что в процедуре возврата изменится с 2023 года.

Как изменится возврат налогов с 2023 года

С 2023 года уплата налогов в бюджет будет происходить посредством единого налогового платежа. В результате изменится само понятие налоговой переплаты и процесс ее возврата.

Важно! Разъяснения от КонсультантПлюс про ЕНП с 2023 года

Понятие зачета (возврата) сумм излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов будет заменено новым понятием — «распоряжение суммой денежных средств, формирующей положительное сальдо ЕНС» (гл. 12 НК РФ).

Смысл нового порядка заключается в том, что учитываться будет не переплата по отдельному налогу, а общая сумма переплаты, возникшая у плательщика по всем его платежам в бюджет (за некоторыми исключениями). Собственно, речь даже следует вести не о переплате как таковой, а о наличии положительного сальдо ЕНС.

Суммой денежных средств, формирующей такое сальдо, и вправе распорядиться налогоплательщик. Вариантов у него несколько…

Подробнее о возврате налогов по-новому читайте в Путеводителе по ЕНП, пробный доступ к системе бесплатный.

О том, как осуществляют зачет (возврат) переплаты через распоряжение средствами при положительном сальдо ЕНС, мы рассказали в этой статье.

Формы и формат заявлений на возврат/зачет ЕНП с 2023 года уже разработаны ФНС РФ.

И имейте в виду, что после 1 января 2023 налоговики не будут рассматривать заявления на зачет или возврат переплаты, которые получили в 2022 году, но не отработали своими решениями до 31.12.2022 включительно. Так что если хотите сделать возврат какого-то определенного налога или зачесть переплату в счет какого-то конкретного налога, лучше поторопиться с подачей заявлений.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2022 году

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ можно получить бесплатно онлайн.

Больше о возврате налогов до 31.12.2022 узнайте из этой статьи.

Форма заявления о возврате налога в 2022 году

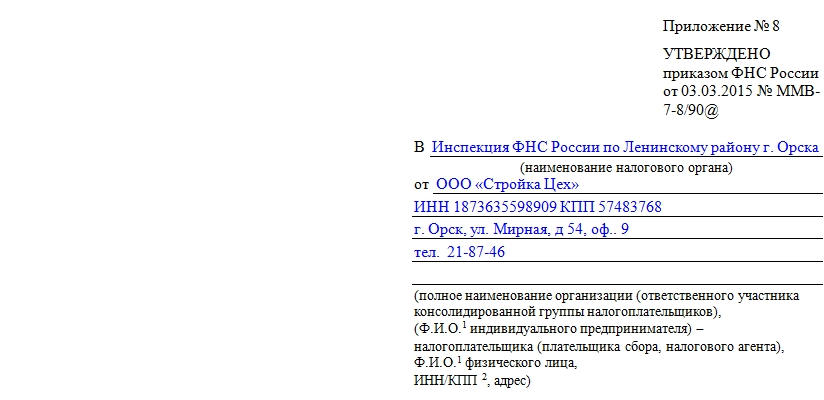

Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. С 23.10.2021 она применяется в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@. Скачать бланк можно бесплатно, кликнув по картинке ниже:

Заявление на возврат налога (суммы излишне уплаченного налога)

Скачать

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статус плательщика;

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся сведения о реквизитах банковского счета (вид счета указывают в виде кода, а поле для указания коррсчета отсутствует), наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность. С 09.01.2019 адрес места жительства физлица в заявлении не указывают. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте здесь.

Образец заявления на возврат излишне уплаченного налога

Образцы заполнения с 23.10.2021 заявлений на возврат в зависимости от вида налога и ситуации вы можете скачать в КонсультантПлюс. Пробный онлайн-доступ к системе вы можете получить бесплатно, кликнув ниже по нужной ссылке.

| Вид возврата |

Ссылка на пробный онлайн доступ к КонсультантПлюс. Бесплатно |

| Возврат возмещаемого НДС | Образец заявления от КонсультантПлюс |

| Возврат излишне уплаченного НДС | Образец заявления от КонсультантПлюс |

| Возврат излишне взысканного НДС | Образец заявления от КонсультантПлюс |

| Возврат переплаты по налогу на прибыль | Образец заявления от КонсультантПлюс |

| Возврат налоговому агенту переплаты по НДФЛ | Образец заявления от КонсультантПлюс |

Итоги

Образовавшуюся переплату по налогу можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

ФАЙЛЫ

Скачать пустой бланк заявления о возврате суммы излишне уплаченного налога .docСкачать образец заявления о возврате суммы излишне уплаченного налога .doc

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

- После того, как доказательства будут на руках, налогоплательщик пишет соответствующее заявление, которое передает в налоговую инспекцию.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

Приказом от 30.11.2022 № ЕД-7-8/1133@ ФНС изменила документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты. Новые бланки начали действовать с 01.01.2023.

Может пригодиться:

- счет 68 в бухгалтерском учете;

- учет расчетов по налогам и сборам.

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

- зачесть их как будущие платежи;

- использовать для уплаты налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов за другое лицо;

- направить на исполнение решений налоговых органов;

- потребовать возврата средств.

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей, если отсутствует положительное сальдо. А если средств недостаточно, зачет осуществят частично.

Как заполнить заявление о зачете переплаты по налогам

Если налогоплательщик решил перераспределить собственные средства, то ему необходимо написать соответствующее обращение в налоговую службу. Бланк заявления о зачете переплаты по налогам представлен в приложении № 3 к Приказу ФНС от 30.11.2022 № ЕД-7-8/1133@.

Перед заполнением рекомендуем изучить письмо ФНС от 12.04.2023 № КЧ-4-8/4516@, где налоговики привели памятку по заполнению заявления о распоряжении путем зачета средств в счет исполнения предстоящей обязанности по уплате конкретного налога. Здесь же есть КБК, которые следует использовать при подготовке обращения.

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

- 120 000 руб. — в федеральный бюджет;

- 680 000 руб. — в региональный бюджет.

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

- «1» — если переплата пойдет в счет уплаты обязательных платежей за другого лица;

- «2» — если сумма направляется на будущие платежи;

- «3» — если перечисляются средства в счет исполнения решений налоговых органов на основании пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК РФ;

- «4» — в счет погашения отдельных задолженностей (см. пп. 2 п. 7 ст. 11.3 НК РФ).

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

- плательщик — код «1»;

- представитель плательщика — код «2».

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

- сумму;

- ваш КПП;

- код по ОКТМО по месту зачисления платежа;

- КБК — общий, без указания признака — налог, штраф (список КБК приведен в письме ФНС от 12.04.2023 № КЧ-4-8/4516@);

- признак налогового агента («1» — да, «2» — нет);

- срок уплаты по НК РФ, который не наступил на момент подачи обращения.

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другим бланком. В Приказе ФНС от 30.11.2022 № ЕД-7-8/1133@ новая форма заявления на возврат переплаты по налогу в 2023 году представлена в приложении № 1.

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.