Продавцы нужны, но сколько и как им платить? Ситуация стара как мир и нова для каждого начинающего предпринимателя. Ко мне обратилась руководитель одной маленькой школы бизнеса и попросила научить на конкретном примере, как лучше вознаграждать её продавца: «слушателям нашей ЕМВА вы это рассказываете, но без примера трудно разобраться». А рассказываю я слушателям об известной, но не сильно распространённой сбалансированной системе мотивации собственной разработки [2 — 5]. В первой части статьи я опишу процесс постановки системы вознаграждения продавцов на конкретном примере, от ситуации как есть, к состоянию как должно быть.

Из пяти смертных грехов бизнеса первым, и, как правило, самым распространённым является излишнее стремление к получению прибыли.

Питер Друкер

Вопрос о системе вознаграждения продавца возник у руководителя очень малого бизнеса: мини-журнал и мини-школа бизнеса. Надо было развивать бизнес и руководитель решила нанять продавца. Ей, как и вам, уважаемый предприниматель, не очень нравилось платить продавцу высокий фиксированный оклад и ещё процент с продаж.

Я быстро на листочке набросал основы решения, благо знал проблемы конкретного бизнеса. Ситуация казалась «проще не придумаешь». Но только пока не начнёшь разбираться в ней серьёзно. Тогда ситуация становится более богатой и интересной. Итак, начнём рассказ в стиле вопрос-ответ.

Нарративный подход1 при построении системы вознаграждения — самый лучший. Его крайне не хватает в доступной практику литературе и Интернете. Дело в том, что изложить общую модель оплаты труда не представляется возможным в силу огромного числа деталей, связанных с вознаграждением. Настоящая статья — это пример нарративного (описательного) подхода к построению системы вознаграждения.

Целевая сбалансированность — это выбор мотивационных показателей, с этого нужно начинать построение системы вознаграждения продавцов.

Вопрос. А как лучше платить — с выручки, включающей НДС, или с выручки, без НДС? Понятно, что второе выгоднее, но вот правильнее ли?

Ответ. Правильнее, т. к. НДС не ваше, а государево. Бухгалтер сказал бы, что НДС — это сквозной платёж. Допустим, продавец принёс выручки на 118 ₽., а его процент с продаж равен 10% 2. Значит, бонус равен:

Бонус = (118 – 18) × 10% = 10 ₽ (1),

где 18 — это НДС по ставке 18%.

Напомню, что бонусами называются денежные выплаты, которые зависят от достижения определённых, заранее оговорённых целей. В тексте я для краткости называю бонусом переменную оплату труда, которая у нас в примере практически совпадает со сдельной оплатой труда.

При бонусе продавца от прибыли финансовая сбалансированность системы вознаграждения лучше. Если учитывать все затраты, то в этом случае руководитель точно «не уйдёт в минус».

Шаг 2. Финансовая сбалансированность при бонусе от выручки

Финансовая сбалансированность (термин сбалансированной системы мотивации) — это оправданность выплат бонуса продавцу с точки зрения собственников.

Вопрос. Значит, продавец себя окупил, если его фиксированная зарплата равна 80 ₽?

Ответ. Это ещё большой вопрос, окупил или нет. Скорее нет, чем да… Ведь у фирмы будут ещё затраты с этих 100 ₽ выручки. Но для начала, допустим, что этих затрат нет. И для затравки согласимся с руководителем, что окупил и фирма получила эффект.

Финансовый эффект для фирмы = (118 – 18) – 10 – 80 = 10 ₽ (2),

где 18 — это НДС по ставке 18%, 10 — бонус, 80 — зарплата продавца.

Шаг 3. Финансовая сбалансированность при бонусе от прибыли

Вопрос. Вы слушателей ЕМВА учили, что финансовая сбалансированность при бонусе продавца от прибыли лучше. Это как?

Ответ. Очень просто: если вы будете начислять бонус от прибыли (правильнее от маржи или домотивационной прибыли), то будете всегда «в плюсе». Тогда как при расчёте по формуле (2) вы скорее всего в минусе, т. к. есть ещё другие затраты с выручки 100 ₽.

Давайте сначала упрощённо посчитаем без «других затрат». Допустим, что бонус начисляется от прибыли (точнее будет сказать от маржи, но об этом дальше). В данном случае от разницы между выручкой и фиксированным окладом продавца. Пусть размер бонуса продавца будет 50%. Тогда:

Бонус = 50% × (118 – 18 – 80) = 10 ₽ (3)

Вопрос. Почему 50%? Это не много?

Ответ. Нет, от маржи процент и должен быть больше. А 50% я поставил не случайно — это точка безразличия по Лапласу. Кто внёс больший вклад в конкретную выручку — ваша фирма, её бренд или талант продавца? Пока мы в этом не разобрались, рано ставить кому-то больший процент, а кому-то меньший.

Вопрос. Почему бонус от прибыли лучше?

Ответ. Смотря для кого лучше. Для руководителя — да, лучше, а для продавца — «бабушка надвое сказала». Если, конечно, учитывать все затраты, кроме бонуса, то в этом случае руководитель точно «не уйдет в минус». Это и есть финансовая сбалансированность системы вознаграждения. И здесь мы незаметно перешли к следующей сущности…

Шаг 4. Мотивационная сбалансированность.

Мотивационная сбалансированность — это тест продавца на мотивацию. Если перед вами настоящий продавец, талантливый, азартный, то при прочих равных он выберет вознаграждение в виде 50% от маржи. Если продавцу комфортнее иметь большой фикс и небольшой процент от продаж, то он, вероятнее всего, заинтересован в стабильности, но руководителю это зачем? Возможно, он «ненастоящий» продавец, хотя исключений много. Так что проведите тест: предложите фиксированный оклад в 40 ₽ и 50% от маржи:

Бонус = 50% × (118 – 18 – 40) = 30 ₽ (4)

Давайте сравним два варианта оплаты труда при разных выручках (таблица 1). Видно, что при переходе от выручки 118 ₽ к выручке 236 ₽ и тем более к 354 ₽ положение меняется. К чему стремится руководитель компании? К прибыли 3. Значит, ей выгоднее мотивация продавца на прибыль. Выгодно, чтобы продавец тоже стремился к выручке 354 ₽.

Таблица 1. Сравнение двух вариантов оплаты труда при разных выручках.

| При выручке 118 ₽ | При выручке 236 ₽ | При выручке 354 ₽ | |

|---|---|---|---|

| Оплата труда по формуле (1) | 80 + 10 = 90 ₽ | 80 + (236 – 36) × 10% = 100 ₽ | 80 + (354 – 54) × 10% = 110 ₽ |

| Оплата труда по формуле (4) | 40 + 30 = 70 ₽ | 40 + (236 – 36 – 40) × 50% = 120 ₽ | 40 + (354 – 54 – 40) × 50% = 170 ₽ |

Идеальная мотивационная сбалансированность — когда оба предпочитают формулу «фикс 40 ₽ и 50% от маржи». Что будет при мотивационной разбалансированности – пока опустим и продолжим разбор идеального варианта.

Шаг 5. Финансовая сбалансированность с учётом налогов

Вопрос. Но ведь есть ещё и налоги, как они меняют картину?

Ответ. Сразу отодвинем в сторону налог на прибыль. Он не мешает нацеливаться руководителю на прибыль, ибо налог пропорционален прибыли (20% от прибыли сегодня в РФ). Значит, точки максимума чистой прибыли и максимума прибыли до налогообложения совпадают.

Подоходный налог? Пока тоже оставим в стороне. Формально индивидуальный подоходный налог тоже не мешает нацеливаться продавцу на максимум оплаты труда, ибо налог пропорционален начисленной зарплате (13% от прибыли сегодня в РФ) 4. А вот начисления на зарплату не удастся исключить даже из самого простого анализа. Сегодня начисления на зарплату составляют:

- в пенсионный фонд (ПФ) — 22%;

- в фонд обязательного медицинского страхования (ФОМС) — 5,1%;

- в фонд социального страхования (ФСС) — 2,9%;

- в фонд страхования от несчастных случаев (НС) — 0,2%.

Всего 30,2%. Если же оформлен продавец по гражданско-правовому договору, то начисления составят только в ПФ и ФОМС, т. е. 27,1%. Это важная деталь. И руководитель в нашем примере сразу выбрала способ оформления продавца. Учтём начисления на зарплату в этом варианте (27,1%) и посчитаем финансовый результат для фирмы. По формуле (1) получим финансовый эффект для фирмы:

(118 – 18) – 10 – 80 – 27,1% × (90) = –14,39 (5),

где 18 — это НДС по ставке 18%, 10 — бонус продавца, 80 — фиксированная зарплата продавца.

Мы ушли в минус. Это значит, что начисления на зарплату надо учитывать обязательно! В частности возникает вопрос о «равновесной выручке». Кстати, в Америке она называется безубыточным объёмом продаж (БОП). В нашем случае безубыточный объём продаж ищется так: при какой выручке продавец окупит себя при фиксированном окладе 80 ₽ и бонусе в 10% от выручки? Обозначив безубыточный объём продаж за Х, подсчитаем его:

Х – 0,1 × Х – 80 – (80 + 0,1 × Х) × 0,271 = 0 (6),

Оказывается Х = 116,49 ₽. Вот вам и одна из важных точек для планирования выручки.

Сравним варианты оплаты труда [формулы (1) и (3)] с учётом начислений на зарплату (27,1%) при разных выручках (таблица 2). При выручке 236 ₽ получается равенство вознаграждений с одной стороны и равенство маржи с другой. Однако, при выручке 354 ₽ ситуация меняется.

Таблица 2. Сравнение двух вариантов оплаты труда при разных выручках с учётом начислений на зарплату.

| При выручке 236 ₽ | При выручке 354 ₽ | |

|---|---|---|

| Оплата труда по формуле (1) | 80 + (236 – 36) × 10% = 100 ₽ | 80 + (354 – 54) × 10% = 110 ₽ |

| Марха от найма продавца | 236 – 36 – 100 – 100 × 27,1% = 72,9 ₽ | 354 – 54 – 110 – 110 × 27,1% = 160,19 ₽ |

| Оплата труда по формуле (3) | 40 + (236 – 36 – 80) × 50% = 100 ₽ | 40 + (354 – 54 – 80) × 50% = 150 ₽ |

| Маржа от найма продавца | 236 – 36 – 100 – 100 × 27,1% = 72,9 ₽ | 354 – 54 – 150 – 150 × 27,1% = 109,35 ₽ |

Это еще один аргумент для будущего торга с продавцом: тебе плачу больше, себе оставляю меньше. И нам обоим формула (3) (фиксированный оклад в 80 ₽ и 50% от маржи) выгоднее! Это и есть знаменитый в менеджменте принцип Win-Win. Надеюсь, что вам понятно, почему для руководителя система вознаграждения от прибыли тоже выгоднее.

Каждую структурную единицу предприятия обременяют те, и только те расходы или доходы, за которые она может отвечать и которые контролирует.

Шаг 6. Структурная и мотивационная сбалансированность — каждый получает за свой труд

Структурная сбалансированность — показывает соотношение вознаграждений в компании. В нашем примере это означает, что каждый должен получать только за свой вклад. Напомню цитату: «Каждую структурную единицу предприятия обременяют те, и только те расходы или доходы, за которые она может отвечать и которые контролирует» (Джон Хиггинс, 1952 г). Важно чтобы каждый получал именно за свой вклад в общее дело. Это мотивирует работника и потому относится к мотивационной сбалансированности. Это касается и бонусов, их даже в первую очередь.

Вопрос. В чём конкретно выражается «свой вклад в общее дело»?

Ответ. Вы ведь сами тоже приводите клиентов? А вы отделяете их от клиентов, найденных продавцом? Ведь это и есть его вклад в общее дело. Это не просто? Да, придётся отделить одних клиентов от других. Да, иногда это спорно, но в спорном случае лучше уступите продавцу — вам важна его лояльность.

Выручка, которая получается от клиентов приведённых продавцом, получила название контролируемой выручки (продавцом, конечно). Её то мы и должны учитывать в формуле вознаграждения продавцов.

Вопрос. А что делать, если мы не можем отделить контролируемую продавцами выручку от не контролируемой?

Ответ. Находить варианты примерной оценки. Например, за квартал можно взять факт периода, когда у компании не было продавца, индексировать выручку прошлого года на инфляцию, делить на 4 или задавать минимальный план на квартал с учётом сезонности. Всё, что выше этого плана, будем условно считать контролируемой продавцами выручкой. Однако, тут есть подводный камень. В одной известной мне компании ставили план продавцам и в бонус попадало всё, что выше плана. Но план был не минимальным (как я советовал выше), а нормальным, напряжённым. В результате, «хотели как лучше, а получилось как всегда» — отдел продаж работал плохо. Так что будьте внимательны и осторожны.

Шаг 7. Структурная сбалансированность — структура оплаты труда продавца

Структурой экономисты называют соотношение статей затрат. В нашем случае это соотношение постоянной и переменной части оплаты труда. Многие спрашивают: я же плачу им зарплату — их обязанность … и идёт перечисление …. За что ещё бонус?

И тут-то картинка складывается: фиксированная часть — за работу со всеми клиентами (а не только найденными самим продавцом), а бонус — за их поиск. Поэтому и вес фиксированной части и бонусов понятен и обоснован: если больше тратишь времени на работу с клиентами, значит фиксированная часть относительно велика, если наоборот, то фиксированный оклад мал, а бонус значителен.

За что платить продавцу бонус? Фиксированная часть оплаты — за работу со всеми клиентами (а не только найденными самим продавцом). А бонус — за их поиск.

Шаг 8. Финансовая сбалансированность: проблема учёта переменных затрат

В нашем случае это те затраты, которые непосредственно связаны с дополнительной выручкой, принесённой продавцом. Переменные затраты необходимо учитывать, так как в общем случае маржа продавца меньше выручки и равна маржинальной прибыли. Изменение формул вознаграждения продавцов в этом случае таково:

В уравнение покрытия затрат на продавцов включается не выручка, а маржинальная прибыль — выручка минус переменные затраты.

В нашем примере школы бизнеса имеем вырожденную ситуацию: переменные затраты равны нулю. По журналу (второму продукту компании) вполне можно допустить отсутствие переменных затрат. То есть оплаченная статья не влияет на объём или вытесняет другой материал, но толщина журнала неизменна и потому постоянны расходы на его печать. Все остальные производственные затраты тоже неизменны. Если это не так, то всё равно связь дополнительной выручки и затрат минимальна. И принцип рациональности говорит нам о том, что лучше принять переменные затраты равными нулю. Школа бизнеса — ситуация аналогична, так как дополнительный ученик практически не скажется на затратах.

Шаг 9. Временная сбалансированность — разрыв между действием и поощрением

Проблема разрыва между действием и поощрением в нашем примере существенна.

Вопрос. А за что надо платить продавцам — за заключение контракта (бухгалтер называет это методом начислений) или за приход денег (кассовый метод)?

Ответ. Вопрос о выборе метода (начислений или кассового) имеет типовое решение. Фонд материального поощрения (ФМП) формируется методом начислений для начисления бонусов. Получается виртуальный ФМП. Он означает, сколько мы должны выплатить. Должны потому, что продавец не влияет на приход денег. Этим занимается финансист. Выплаты продавцам осуществляются из реального ФМП, который складывается из реальных выплат клиентов. Выплаты продавцам осуществляются по типовому же графику: приемлемый процент ежеквартально, а остальное по окончании года (замечу, что для этого продавцу нужно не уволиться). Так мы достигаем двух эффектов: финансового (очевидный бюджетный плюс; а также целевого для нас и мотивационного для продавца, заключающийся в удержании продавца. Этот приём является распространённым среди больших компаний.

Вернёмся к нашему примеру:

- продажа статьи — номера журнала выходят редко, покупатель платит сколько может и когда может, например, деньги могут прийти через 2 месяца после покупки;

- продажа обучения — здесь тоже регулярности мало, недостаточно для месячных выплат продавцам.

Потому применю одну из своих стандартных практик. Выплаты бонуса раз в квартал в размере 50% от реального ФМП (накопленного кассовым методом) за квартал выплачивается по итогам квартала. Остальные деньги поступают в ФМП следующего квартала. По ходу следующего квартала ФМП накапливается и вновь выплачивается 50% от результата ФМП к концу квартала. Если достаточных денег в ФМП нет, то недоплаты переносятся на следующий период. В конце года выплачивается весь остаток ФМП. Даже если прибыль невелика — надо выполнять контракты. Долгосрочная выгода очевидна обеим сторонам. В течение года накопленный бонус постоянно пересчитывается и ФМП ежемесячно корректируется. Причём ФМП может и уменьшаться в случае, если расходы на оплату труда продавцов превысят принесённую ими выручку.

Замечу, что вопрос разрыва между действием и поощрением в этой статье я включил во временную сбалансированность, ибо он связан со временем. Хотя, по сути, он относится и к целевой, и к финансовой сбалансированности. Так что в системе сбалансированной мотивации не удаётся все разложить по полочкам: комплексные вопросы были, есть и будут. Уж больно велика и разнообразна сфера вознаграждения.

* * *

Вот мы и закончили разбирать наш простенький пример. Во второй части статьи мы поговорим о сбалансированной системе мотивации в более строгом и формализованном виде.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Материальная мотивация или совокупный доход менеджера отдела продаж должны состоять из трех вещей:

- оклада;

- бонусов за выполнение плана по KPI;

- процента с продаж.

Из чего складывается базовая часть и как устанавливать KPI, разобрали в предыдущей статье.

В этой статье Елена Пясковская, коммерческий директор компании «Инфософт», расскажет, как начислять проценты и высчитывать размер оклада для менеджеров по продажам.

Алгоритм начисления процентов

1. Составить финансовую модель, из которой можно просчитать маржинальную, а лучше, операционную прибыль.

В финансовой модели учитывается:

- какие продукты можно поставить в выручку;

- оборот, который должен принести менеджер;

- какая получится валовая прибыль;

- какая будет маржинальность.

Отталкиваясь от маржинальности, можно составить планы для отдела продаж.

2. Когда появилась финансовая модель, начислим проценты, которые компания будет платить менеджеру.

Хорошее правило: на фонд оплаты труда менеджеров по продажам закладывать не более 40% от валовой прибыли. Это обеспечит устойчивую финансовую модель: компания сможет вкладываться в развитие, сделать апгрейд техники, переехать в новый офис и так далее. Если правила «40% от валовой прибыли» не придерживаться, финансовая модель будет неустойчивая.

Пример

Компания продает продукт с выручкой 300 тысяч ₽. Себестоимость продукта — 50%. Валовая прибыль составит 150 тысяч ₽.

Устанавливаем зарплату менеджера отдела продаж:

- оклад — 30% от валовой прибыли;

- KPI (пока не разбиваем его на показатели) — 10 тысяч ₽;

- процент от валовой прибыли — 5%.

Совокупный доход получится 47,5 тысяч ₽ — то есть 31% от валовой прибыли. В правило «ФОТ должен составлять 40% от валовой прибыли» уложились.

3. Дальше можно «разрезать» KPI на составляющие и посчитать выручку от других продуктов.

Что важно при подсчёте процентов

Фокусировать менеджера на продаже определенных наименований товаров

Когда в портфеле компании пять продуктов и больше, нужно сфокусировать менеджера на продаже конкретной номенклатурной группы — чтобы все товары продавались равномерно. Для этого полезно ввести привязку к обороту по продукту.

Мотивация становится сложнее, зато у руководства появляется «ювелирная подкрутка»: с помощью процентов можно регулировать, на продаже каких товаров и услуг менеджер сфокусирует усилия в ближайшее время.

Пример

Компании надо продать тазиков на 500 тысяч ₽. В зарплате менеджера будет выделено, что за тазики компания заплатит больше, а за ведра — меньше.

Посчитать пороговый план выполнения для менеджеров

Исходя из финансовой модели, можно рассчитать, какая минимальная прибыль нужна, чтобы предприятие хорошо функционировало. Полученное значение и будет пороговым планом выполнения для менеджеров.

Например, если менеджеры будут делать 85% от общего оборота, компании хватит средств, чтобы держаться на плаву. Если выше 100% — компания получит дополнительную маржу, с которой сможет «накапливать жирок».

При разном объеме выполнения плана по конкретному продукту можно начислять разные проценты. Эта схема хороша тем, что можно обозначить верхний процент и зафиксировать его в соглашении по зарплате.

Пример

Пороговый процент выполнения — 80. Если менеджер выполняет меньше 80%, компания оплатит только оклад, а бонусы с продаж выплачивать не будет.

Верхний пороговый уровень — 120%. С него компания заплатит продавцу 7,5% с валовой прибыли.

Если продавец сделает 121%, компания заплатит 7,5%. И даже если он сделает 200%, всё равно получит 7,5%.

Такой подход поможет компании сдержать неконтролируемый рост зарплаты менеджера по продажам и делать определенные накопления сверх маржи.

Как высчитать размер оклада, зная размер процентов

Есть правило: совокупный доход менеджеров отдела продаж — 40% оклада плюс 60 — проценты. Зная это правило, можно «выкрутить» оклад, исходя из финансовой модели и расчёта по процентам.

Проценты: о чем помнить

Универсальный алгоритм, как определять размер процентов для продавца:

- Построить финансовую модель.

- Вывести планы по продажам.

- Посчитать зарплату, исходя из правила «на зарплату должно уходить не больше 40% от валовой прибыли».

- Начислить проценты, которые компания может себе позволить платить.

Важно периодически изучать рынок труда и уровень зарплат менеджеров по отрасли. Тогда компания будет «в рынке» и сможет нанимать лучших сотрудников.

––––––

Посмотрите видео, чтобы узнать больше о материальной и нематериальной мотивации менеджеров по продажам.

«А как вы начисляете зарплату своим консультантам, с личных или с общих продаж?» — это один из самых популярных вопросов, вызывающих множество разногласий и пересудов на интернет-форумах владельцев розничного бизнеса. Действительно, как же правильно формировать заработок продавцов? А как быть с премиями, откуда взять план продаж, разрешать ли сотрудникам покупать товар в магазине со скидками? В поисках истины Shoes Report обратился к десятку обувных ретейлеров, но ни одна компания не захотела раскрывать свою систему мотивации — слишком уж непрост и индивидуален был процесс ее разработки. Тогда мы расспросили четырех бизнес-консультантов, и окончательно убедились в том, что тема мотивации продавцов очень сложна, ведь даже наши эксперты не смогли прийти к единому мнению.

Рекомендации давали:

Анна Болдырева — независимый аналитик, эксперт в области модного бизнеса.

Юлия Вешнякова — генеральный директор консалтинговой компании «Академия Розничных Технологий», практикующий специалист по закупкам коллекции

модной одежды и аксессуаров на специализированных выставках. Практический опыт работы в индустрии моды — 19 лет.

www.art-rb.ru

Аня Пабст — руководитель российского отделения компании BEITRAINING. Магистр социологии и славистики. По образованию «Менеджер по персоналу», является специалистом в области кризисной коммуникации. Имеет опыт работы с людьми в учебных группах разного профиля как в Германии, так и за ее пределами. За годы работы Аней Пабст было обучено свыше 150 тренеров. Более 7 лет ее профессиональная деятельность связана с работой в странах СНГ – России, Казахстане и Украине.

BEITRAINING — международная франчайзинговая компания и сертифицированный стратегический партнер Германского и Австрийского франчайзингового союза по теме «Повышение квалификации». Специализируется на обучении и повышении квалификации в области менеджмента, торговли, обслуживания клиентов и личностного роста.

Нина Тарасова — специалист по работе с персоналом, тренер-консультант компании Clever Fashion.

www.clever-fashion.ru

Как рассчитать заработную плату продавца

Юлия Вешнякова: В первую очередь владельцу магазина необходимо просчитать, какая сумма от общего оборота компании уходит на заработную плату. Рекомендованный фонд оплаты труда торгового персонала не должен превышать 7% от оборота торговой точки.

Анна Болдырева: Допустим, мы приходим к выводу, что средняя месячная заработная плата нашего продавца составляет 30 000 рублей за 40-часовую рабочую неделю. Далее необходимо разбить заработную плату на основную и премиальную часть. Таким образом, 30 000 рублей делится на базовую часть, например, 25 000 рублей, и премиальный фонд — 5000 рублей ежемесячно. Премия может начисляться в виде процентов от продаж при условии достижения определенного оборота. Данные выплаты могут быть не регулярными. Главное, чтобы общий премиальный фонд за год был не более 60 000 рублей (5000х12 месяцев) на сотрудника, если год закончится с минимальным оборотом. Из премиальной части могут производиться дисциплинарные взыскания.

Юлия Вешнякова: Я придерживаюсь мнения, что зарплату необходимо распределять на 3 части. Первая — это постоянный оклад, он должен составлять примерно 40% от всего заработка. Столько же процентов составит и вторая часть, процент от личных продаж. Оставшиеся 20% — это процент от общих продаж магазина. Следовательно, необходимо использовать и личную, и коллективную мотивацию.

Аня Пабст: Существует и переходный вариант между личными и общими продажами — создание фиксированных «коридоров», когда начисление происходит, например, так: 500 рублей за выполнение плана на 70 – 79.9%, 1000 рублей — за 80 – 89.9% и так далее. В любом случае система начисления процентов должна быть на 100% прозрачна, чтобы у персонала не возникало поводов для недовольства. Сотрудники должны четко понимать, как именно эффективность их труда отражается на доходах.

Нина Тарасова: Соотношение между окладом и процентами зависит от психологических особенностей сотрудников. Если у вас работают единоличники, стремящиеся к максимально высокому доходу и ориентированные только на персональный результат, то размер оклада должен варьироваться в пределах 30-60% от общего заработка. Если же ваши продавцы — настоящая команда, горячие сторонники, верящие в общее дело, то стоит распределить зарплату таким образом: 60-70% — «фикс», 20-30% — процент от продаж магазина или смены. Для личных продаж стоит оставить 10-20%. Общая ситуация на рынке такова: в большинстве розничных магазинов расчет заработной платы основан на личных продажах. Такая система мотивации появилась, когда на российский рынок пришли западные компании со своей идеологией. Мне кажется, что в России эта схема не работает. В нашей стране коллектив имеет для людей гораздо большее значение, чем в Европе или Америке. Поэтому главным стимулом в работе для россиян является достижение общего результата. И я склонна считать, что вознаграждение за личные продажи не должно составлять более 20%. Система, основанная на коллективных продажах, должна быть правильно организована. Необходимо создать такую среду и отношения в коллективе, при которых отстающие будут подтягиваться без внешнего давления, а бездельники — уходить по собственной воле. Для этого нужно, чтобы команды (смены) соревновались между собой, а достигающие лучших результатов получали маленькие нематериальные поощрения.

Как рассчитать индивидуальный план сотрудника

Аня Пабст: Индивидуальные планы более эффективны, чем планы продаж смены или магазина. За основу личного плана можно взять результат сотрудника в том же месяце прошлого года. Задачи должны быть известны сотруднику до начала срока, на который они установлены. Крайне нежелательно, чтобы по инициативе руководства в течение месяца или сезона план менялся, даже если он перевыполняется. Это ведет к потере доверия со стороны сотрудников и снижению лояльности. Существенное недовыполнение плана происходит по причине ошибок в планировании, допущенных менеджерами, а не по вине продавцов.

Юлия Вешнякова: Личный план каждой функциональной единицы розничного магазина должен напрямую зависеть от общего плана торговой точки. Предположим, план магазина на сезон составляет 5 миллионов рублей, в магазине работает 5 продавцов. Совершаем простые вычисления и понимаем, что каждый сотрудник за сезон должен продать товара на миллион рублей. Но нельзя ставить одинаковые задачи консультанту с многолетним опытом и продавцу-новичку, только пришедшему в компанию. У старожилов план продаж будет выше, но при этом больше будет и процент от личных продаж, и базовый оклад. Неопытный продавец получит меньший план и, соответственно, меньший оклад и процент. В результате его заработок будет ниже, но это совершенно нормально. Если план по магазину выполнен, то продавцы также получат установленный процент от общей прибыли. Если одна смена выполнила план, а вторая — нет, то стоит поощрить только тех, кто хорошо поработал. При разработке индивидуальных планов для продавцов возникает понятие категории сотрудника. Если продавец долго и хорошо работает, выполняет план, успешно проходит аттестации, то его категория повышается. Соответственно, повышается оклад, увеличивается процент с продаж, но и план тоже. Сотрудники с разным опытом и результатом работы не могут находиться в одинаковых финансовых условиях, это правило действует во всех сферах рынка.

Выплачивать ли даже очень большие премии?

Анна Болдырева: Если компания получает дополнительную прибыль, то по итогам временного периода сотрудники могут быть премированы. Премиальный фонд заработной платы может содержать дополнительный расчетный процент на увеличение базовых ежемесячных показателей продаж.

Юлия Вешнякова: Если по результатам индивидуальных продаж продавец заработал очень много, в 4-5 раз больше обычной суммы, выплатить ему эти деньги не просто нужно, а необходимо! Ведь это заслуга продавца — он хорошо потрудился и принес магазину значительную прибыль. Кроме того, такая ситуация должна сигнализировать владельцу бизнеса об ошибке в расчете системы мотивации, в результате которой получились такие баснословные суммы. Если по окончании отчётного периода торговая точка показывает очень большое перевыполнение показателей, то это говорит об ошибках планирования. А это проблема уже другого характера, более серьёзная . Необходимо детально разобраться, где допущены неточности.

Нина Тарасова: При достижении продавцом невероятно высоких результатов, размер премии необходимо рассчитывать в индивидуальном порядке, но при этом она не должна превышать 40% от ежемесячного заработка. Вообще я не сторонник регулярного премирования — оно вызывает у работников привыкание и перестает быть инструментом мотивации. Премии должны выплачиваться не чаще, чем раз в квартал. Размер премии обычно составляет 10-25% от ежемесячного дохода.

Хороши ли штрафы?

Аня Пабст: Система вознаграждений должна быть ориентирована на достижения, это повышает личную мотивацию и ответственность. Штрафы переносят нас в ситуацию «непослушные дети — строгие родители» и напоминают о наказаниях за преступления. Обе эти ассоциации не соответствуют представлению об успешном предприятии.

Нина Тарасова: Штрафы приемлемы при директивном стиле управления, который хорошо работал с предыдущим поколением, но совсем не эффективен для поколения Y, к которому сегодня относится большое число продавцов. Штраф может быть применен только в крайнем случае, если работник совершил очень грубое нарушение. Если вы не хотите потерять своих сотрудников, то постарайтесь как можно меньше использовать штрафы как инструмент влияния.

Позволять ли продавцам покупать ваш товар со скидкой?

Анна Болдырева: Несомненно, нужно разрешать сотрудникам приобретать товар из ассортимента магазина. Это выгодно для компании, так как повышает объемы продаж.

Юлия Вешнякова: Однозначно стоит давать продавцам скидку на товар. Вопрос в том, каков должен быть ее размер, чтобы не допустить злоупотреблений. Я рекомендую предоставлять сотрудникам такие же привилегии, как и постоянным покупателям. Есть еще один вариант — ограничивать сумму покупки за определенный срок в зависимости от должности. Например, в течение сезона осень-зима управляющий может приобрести себе обувь из ассортимента магазина на 10 тысяч с учетом скидки.

Аня Пабст: Для многих сотрудников возможность приобрести товар со скидкой является важным фактором мотивации. Эта процедура должна быть одинаковой для всего персонала, например, каждый работник получает равное количество скидочных купонов. Размер скидки предприниматель должен оценивать самостоятельно. При этом стоит учитывать в аналитике продаж, что если сотрудники будут часто приобретать товар для себя и своих близких, показатель «средний чек» месяца или сезона получится меньше.

Другие бонусы и компенсации

Анна Болдырева: Стоит компенсировать сотрудникам транспортные расходы, если магазин расположен в неудобном месте.

Аня Пабст: Компенсация или частичная компенсация транспортных и других расходов — интересный материальный способ мотивации. Если система одинакова для всех сотрудников, то это хорошая идея. Но нельзя переводить ее в разряд символических, иначе со временем сотрудники перестанут воспринимать такие компенсации как дополнительный бонус.

Любые бонусы должны апеллировать к эмоциям работника и показывать, насколько руководитель заинтересован в нем и знает его предпочтения: например, будет ли конкретный продавец больше рад билетам в театр или абонементу в бассейн.

«А как вы начисляете зарплату своим консультантам, с личных или с общих продаж?» — это один из самых популярных вопросов, вызывающих множество разногласий и пересудов на интернет-форумах владельцев…

Слышали пословицу “Начальство делает вид, что платит, а работники — что работают”? Не самая смешная ситуация, если применить ее к реальным условиям. Чтобы в нее не попасть, нужно учесть взаимные интересы сторон. Как рассчитать зарплату и не переплатить, какие существуют способы мотивации сотрудников — все это в нашей новой статье.

Как посчитать заработную плату

Для понимания. Сумма денег, которую вы ежемесячно платите сотрудникам, всегда упирается в конфликт интересов. Работники хотят получать больше, а вы — меньше платить. Если конфликт критичен — стороны мирно расстаются. Или не мирно, всякое бывает. Поэтому найти ту самую золотую середину — первая задача на этом поприще. Матерые предприниматели могут до копейки знать, сколько на рынке труда стоят услуги того или иного специалиста. Но что делать новичкам, которые понятия об этом не имеют? Вот несколько проверенных способов, которые помогут сориентироваться в цифрах.

Способ первый — резюме соискателей

Это та сумма, за которую человек готов продавать свою рабочую силу. Он пишет это в резюме и отправляет вам. Сразу оговоримся: цифры в резюме могут быть завышены в разы. Вдвое — уж точно. Поэтому принимать их за константу нельзя — всегда можно поторговаться. Правда, есть одно “но”: это касается молодых и неопытных специалистов, только начинающих трудовую деятельность. Те, кто поопытнее, прекрасно знают и ситуацию на рынке труда, и свою цену. С такими тоже можно и нужно торговаться, но сильно они не подвинутся.

Зато и сумма будет более адекватной и на нее легче ориентироваться. Если новичок может вообще взять цифру с потолка, то опытный сотрудник так делать не станет. Он укажет реальную зарплату с персональным (его собственным) коэффициентом. Разумеется, повышающим.

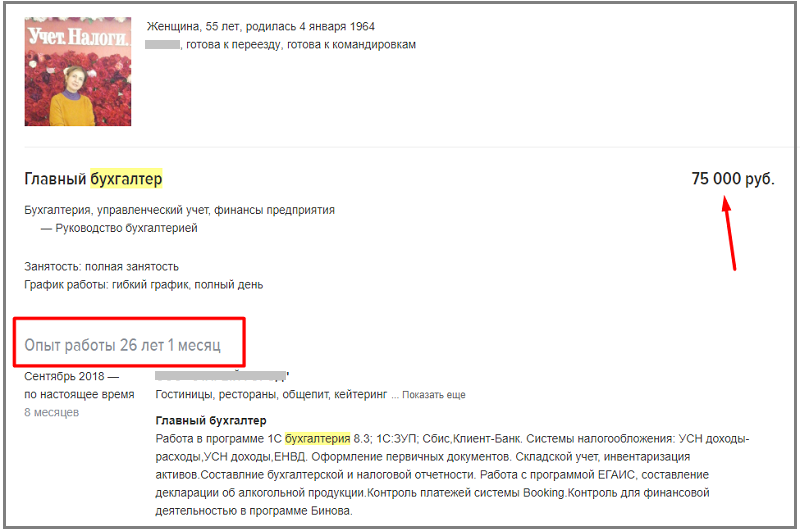

Пример резюме опытного сотрудника

Итак, считаем зарплату с помощью резюме соискателей. Правила расчета:

- Соберите несколько резюме — чем больше, тем лучше. Для расчетов понадобится среднее арифметическое всех сумм. Чем больше вы изучите резюме — тем точнее будет расчет.

- Выпишите на лист бумаги все запросы соискателей. Теперь можно посчитать среднее арифметическое: Сложите желаемые зарплаты и разделите на количество резюме. Так вы получите средние ожидания кандидатов по зарплате. Но пока это — средняя температура по больнице, и с этими цифрами еще предстоит много работы.

- Соотнесите полученную цифру со своими ожиданиями, а главное — финансовыми возможностями. Если получилось столько, сколько вы не готовы платить, это плохо. Особенно когда превышение идет в разы. Возможно, вам еще рановато задумываться о наемном труде в принципе. Но выход все равно есть — мы дойдем до этого чуть позже.

- В случае, когда суммы более или менее соизмеримы, продолжаем считать дальше. А если запросы кандидатов куда меньше, чем вы готовы платить — то вообще красота. Но не время начинать разбрасываться деньгами — вы еще успеете это сделать. Итак, полученную сумму нужно умножить на понижающий коэффициент 0,9 — 0,95. Это стратегический ход. Он позволит получить желаемое в ходе будущих торгов с соискателем. Он будет просить больше, и вы спокойно предложите ему зарплату без учета коэффициента. После долгих уговоров, само собой. В результате останетесь при своих, а человек станет лояльнее.

- В принципе, на этом пока все. Мы обещали рассказать, что делать, если вы не готовы платить столько, сколько просят соискатели. Рассказываем. Сумма, которую мы получили — это среднее арифметическое. Это значит, что среди желающих у вас работать есть те, кто готов получать меньше. Ну например: к вам хотят устроиться 2 человека. Один готов работать за 10 тысяч рублей, а второй — за 100 тысяч. Их средняя зарплата — 50 тысяч рублей. Столько вы платить не можете. А вот 10 (или даже 20) тысяч — вполне. Это значит, что можно смело брать на работу соискателя номер 1. Не думайте, что раз человек так низко оценивает свой труд, то он обязательно непрофессионал. Возможно, он только закончил университет и ищет первую в жизни работу. У таких запросы куда меньше, чем у 40-летних дядек, которым еще и семью кормить надо.

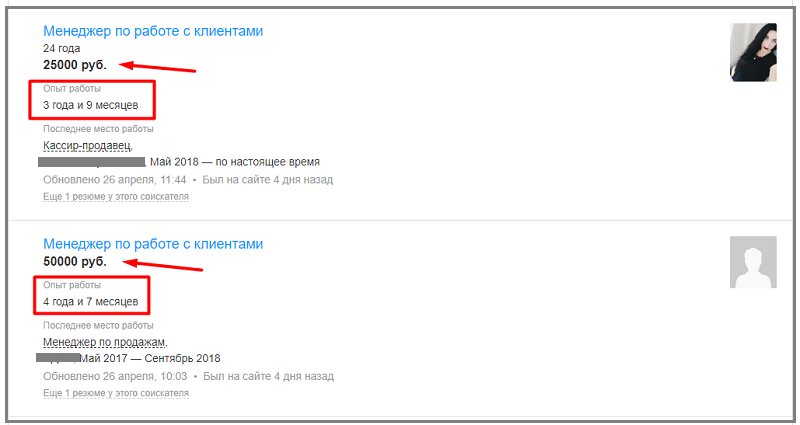

Сравнение похожих резюме

Способ второй — анализ средней зарплаты по отрасли

По сравнению с первым, этот метод более точный. Беда в том, что никто не станет делиться такими данными. Во многих компаниях это вообще сверхсекретная информация. Так что придется идти на хитрость. Вот перечень таких хитростей:

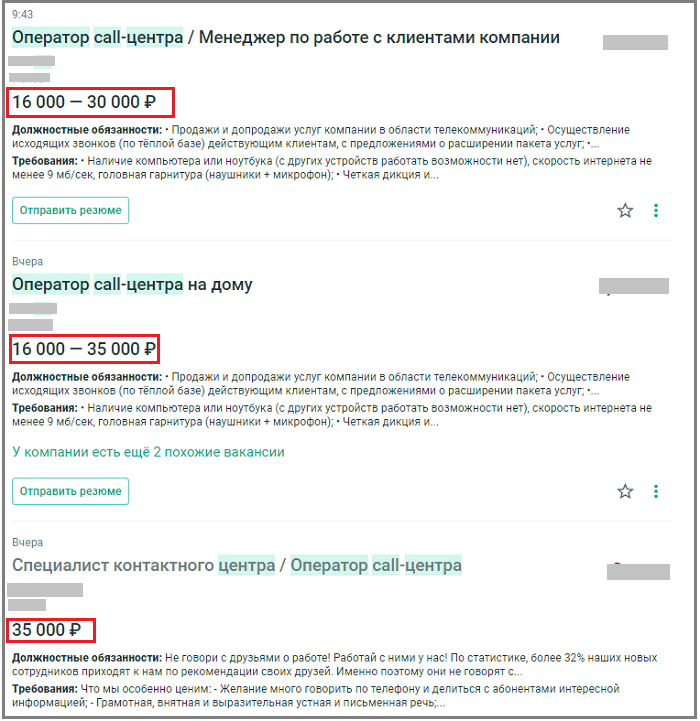

- посмотрите объявления о трудоустройстве, которые подают конкуренты. Цифра там будет более, чем адекватная — законодательство запрещает обман в таких случаях. Это публичная оферта. Да, сумма будет немного завышена, но совсем чуть-чуть. Буквально на размер подоходного налога в 13 процентов. А еще нужно учитывать, что речь, скорее всего, идет о максимальной зарплате. Присмотритесь к тексту объявления. Наверняка там написано: “заработная плата — ДО 60 тысяч рублей”. Вот в этом “ДО” все и дело;

Примеры вакансий на должность оператора call-центра

- при общении с соискателями можно спросить, сколько они получали на предыдущем месте работы. Скорее всего соврут, но тоже не на много. Для того, чтобы уловить порядок цифр, вполне достаточно;

- в разделе “трудоустройство”, если он есть на вашем сайте, разместите свой бланк резюме. Включите в него пункт “зарплата на предыдущем месте работы” с пометкой, что графа заполняется по желанию. Не забудьте получить согласие на обработку персональных данных;

- позвоните или напишите партнерам или коллегам по бизнесу и спросите, сколько они платят своим менеджерам по продажам и другим специалистам. Если у вас хорошие отношения, они могут и поделиться такой информацией;

- сделайте обзвон агентств по трудоустройству. Можно даже под видом соискателя — это не возбраняется. Спросите, какие есть актуальные вакансии и сколько за них платят. Сделать это настоятельно рекомендуется — так можно прощупать нижнюю планку заработной платы. Но не всегда: теперь, когда рынок труда хронически страдает от нехватки специалистов, выражение “понабрали по объявлению” теряет весь смысл. Многие крупные компании обращаются в агентства, декларируют хорошую зарплату, и находят приличных специалистов.

В этом методе главное — большая выборка. Чем больше данных вы соберете, тем точнее будут расчеты. После того как информация собрана, нужно действовать по алгоритму, описанному в первом пункте. Считать среднее арифметическое и все остальное.

Способ третий — отталкиваться от минимального размера оплаты труда (МРОТ)

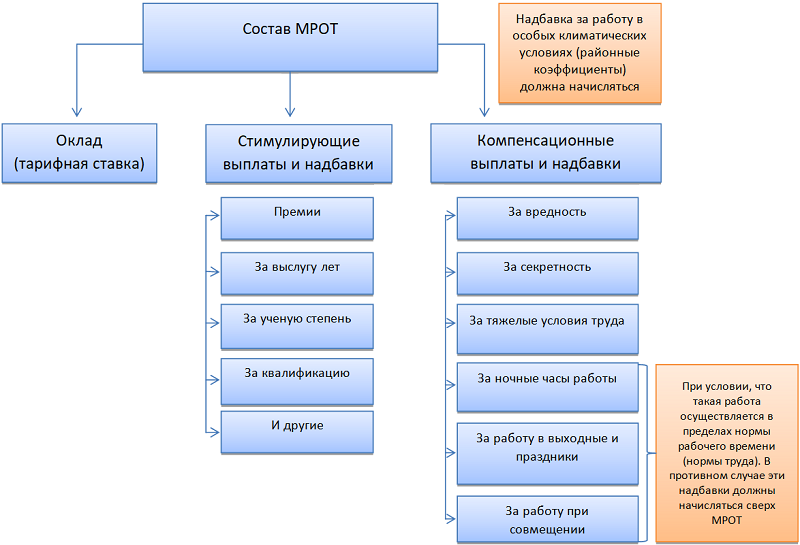

Из чего состоит МРОТ

Самый размытый способ рассчитать заработную плату. Зато идеально подходит тем, кто работает по схеме сдельной оплаты труда. Суть в следующем: есть минимальная, законодательно установленная норма заработной платы. На сегодняшний день (а сегодня 30 ноября 2020 года) МРОТ составляет 12130 рублей. Некоторые законотворцы постоянно стремятся его поднять, но пока не получается. Итак, это те деньги, которые вы обязаны платить сотрудникам по закону — меньше просто нельзя.

Вы делаете фиксированный оклад в размере МРОТ или чуть больше — допустим, 15 тысяч рублей. Остальное выплачиваете в каком-то другом виде: как процент от продаж (актуально для менеджеров по продажам), премия, доплаты и так далее. На выходе должна получиться сумма, приближенная к средней по рынку труда.

Как вы поняли, метод от МРОТ не может быть использован как самостоятельный. Всегда нужно иметь какой-то ориентир, сколько денег будет в итоге получать работник на выходе. Скорее это метод подачи. В объявлении о приеме на работу можно писать: “оклад — 15 тысяч рублей + процент от продаж”. И уже после этого указывать реальную заработную плату. Рассчитать ее можно двумя предыдущими способами.

Условия труда для менеджеров по продажам

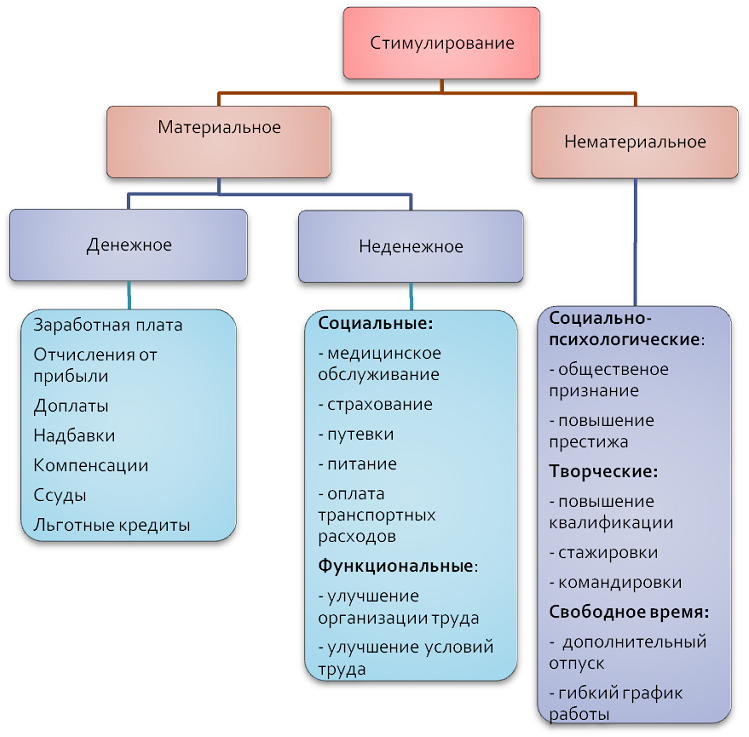

Материальная мотивация сотрудников

Ну хорошо, о зарплате с соискателем договорились, и он принят на работу. Теперь самое худшее, что вы можете делать — это платить ему оговоренную сумму безо всяких корректировок. Даже если сумма эта весьма велика, она очень скоро перестает мотивировать. К любым деньгам быстро привыкают, а уж к большим — тем более. Рано или поздно наступит момент, когда работник заявит, что не будет работать за прежнюю оплату. Поэтому не так важна зарплата, как ее прямая зависимость от результатов труда. Если упростить: хорошо поработал — получил больше. Поработал так себе — меньше. Никто не станет рваться, если это не отразится на зарплате.

Поэтому нужна система материальной мотивации — как положительной, так и отрицательной:

- премии за хорошую работу. Можно привязать к плану продаж. Если менеджер выполнил план — он получает премию. Перевыполнил в несколько раз — ее размер адекватно увеличивается. Также можно премировать по результатам работы отдела в целом. Если отдел отличился — все его сотрудники, включая руководителя, получают бонусы. Баловать не стоит — вполне достаточно делать это один раз в квартал;

- процент от продаж. Святая святых (и в тоже время — боль) всех менеджеров по продажам. Суть проста, как рождественская елка: человек получает фиксированный оклад (как правило — небольшой) и некую долю с суммы закрытых сделок. Этот процент варьируется в зависимости от специфики деятельности и может составлять от 5 до 50%. Здесь заключена прямая мотивация: больше продал — больше заработал;

- премии с прибыли. С успехом применяются везде: от промышленных предприятий советского образца до небольших интернет-магазинов. Идея такая: если компания по итогам месяца получает профит, то деньги распределяются между всеми сотрудниками. Также, как и в предыдущем пункте, работники имеют фиксированные оклады. А в конце месяца к ним прибавляется премия, например, 50% от этого самого оклада. Если оклад 30 тысяч рублей, то при премии в 50 процентов подрасчет составит 45 тысяч. Минус 13% подоходного налога;

- штрафы, куда же без них. Отрицательная мотивация тоже необходима. Только помните: прямые штрафы запрещены законом. За это могут сделать ата-та, если сотрудник пожалуется куда следует. Особенно, если размер зарплаты после штрафа опустится ниже МРОТ. Поэтому наказывать нужно умеючи. Требуется основание: нарушение трудовой дисциплины, оплошности в работе и так далее. Нужно взять с человека объяснительную и подготовить приказ о лишении премии. А перед этим — составить акт о нарушении с подписями свидетелей (не менее 2 человек). Только штраф, оформленный таким образом, будет считаться законным. Все остальное — от лукавого и может быть оспорено в суде.

Нематериальная мотивация сотрудников

Деньги деньгами, но гораздо эффективнее сочетать денежные бонусы и нематериальное стимулирование труда. Многие вообще могут работать за идею, если оно того стоит. Вот несколько проверенных способов нематериальной мотивации:

- похвала. Простое человеческое спасибо иногда способно творить чудеса. Так вы показываете, что интересуетесь достижениями сотрудника и замечаете его успехи. Признание со стороны руководства — большое дело;

- награждение за хорошую работу. Может быть как в классической форме, например, фото на доске почета, так и необычной. Утвердите звание “Шумахер недели” самому быстрому курьеру или что-то подобное;

- перспективы. Многие сотрудники работают для карьерного роста и им главное — перспектива. Дайте человеку понять и почувствовать, что если он проявит себя, то получит повышение;

- чувство команды. Есть множество примеров того, как работники поступались деньгами, лишь бы работать в классном коллективе. Создайте атмосферу семьи, и сотрудники будут работать эффективнее;

- просто хорошее отношение. Адекватный, понимающий начальник вызывает уважение и желание работать. А вот авторитарный тиран, ни во что не ставящий персонал, не удержит работников никакими деньгами.

Основные методы мотивации персонала

Особенности оплаты разовых работ

Если вы периодически пользуетесь услугами фрилансеров, с ними разговор особый. Эти люди сами скажут вам цену, за которую они согласны выполнить задание. Ваше дело — согласиться или нет. Поторговаться можно и нужно, но немного. К тому же появится риск, что фрилансер отодвинет ваш заказ и предпочтет ему более денежный. Так что — аккуратнее.

Заключение

В качестве вывода добавим еще один момент: вы обязаны ежегодно индексировать зарплату. Ориентироваться нужно на данные Росстата о росте потребительских цен. Напрямую за это не штрафуют, но есть нюанс. У вас должен быть разработан документ, регламентирующий индексацию ЗП. Инструкция, коллективный договор — все что угодно. Вот за отсутствие такого документа уже штрафуют. Работайте по закону, соблюдайте интересы работников, и тогда все будет в порядке. Удачи!

Возможно вам также будет интересно: