Содержание страницы

- Плательщики и объект налогообложения

- Порядок расчета налога

- Порядок уплаты и представления отчётности

- Льготы по налогу

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

- Особенности регионального законодательства

Плательщики и объект налогообложения

^К началу страницы

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Кроме того, плательщиками водного налога признаются организации и индивидуальные предприниматели, которые пользуются подземными водными объектами на основании лицензий по Закону РФ от 21.02.92 № 2395-1 «О недрах» .

Объекты налогообложения — виды пользования водными объектами:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения

в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ.

Получение лицензии на пользование водными объектами

До 01.01.2007 года

На основании постановления Правительства Российской Федерации от 03.04.1997 № 383 «Об утверждении Правил предоставления

в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензии на водопользование и распорядительной лицензии».

С 01.01.2007

Водопользователи, осуществляющие использование водных объектов на основании решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования

водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ, сохраняют права долгосрочного

или краткосрочного пользования водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

При этом лицензирование водопользования продолжается в отношении добычи и использования из недр подземных вод – Постановление Верховного СоветаРоссийской Федерации от 15.07.1992 № 3314-1 «О порядке введения в действие Положения о порядке лицензирования пользования недрами», за исключением деятельности собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков, которые имеют право, по

своему усмотрению, в границах предоставленных участков осуществлять без применения взрывных работ добычу общераспространенных полезных ископаемых, не числящихся на государственном балансе, и строительство подземных сооружений для своих нужд на

глубину до пяти метров, а также устройство и эксплуатацию бытовых колодцев и скважин на первый водоносный горизонт, не являющийся источником централизованного водоснабжения, в порядке, устанавливаемом соответствующими органами исполнительной власти

субъектов Российской Федерации.

Порядок расчёта налога

^К началу страницы

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования.

В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям:

Налоговые ставки, установленные в пункте 1 статьи 333.12 Налогового кодекса Российской Федерации с учетом положений пунктов 2, 4

и 5

статьи 333.12, применяются в 2015 году с коэффициентом 1,15, в 2016 году — с коэффициентом 1,32, в 2017 году — с коэффициентом

1,52, в 2018 году — с коэффициентом 1,75, в 2019 году — с коэффициентом 2,01, в 2020 году — с коэффициентом 2,31, в 2021 году — с коэффициентом 2,66, в 2022 году — с коэффициентом 3,06, в 2023 году — с коэффициентом 3,52, в 2024 году

— с коэффициентом 4,05, в 2025 году — с коэффициентом 4,65.

Налогоплательщики, не имеющие средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта, применяют ставку водного налога, определяемую

с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, с дополнительным коэффициентом 1,1.а

Ставка водного налога при добыче подземных вод (за исключением промышленных, минеральных, а также термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару, определяемая с учетом положений пункта

1.1 статьи 333.12 Налогового кодекса Российской Федерации, применяется с дополнительным коэффициентом 10.

Ставка водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения устанавливается:

с 1 января по 31 декабря 2015 года включительно — в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2016 года включительно — в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2017 года включительно — в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2018 года включительно — в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Порядок уплаты и представления отчётности

20 числа месяца, следующего за истекшим налоговым периодом

Общая сумма налога уплачиваются ежеквартально не позднее 20 числа месяца, следующего за истекшим налоговым периодом, по местонахождению объекта налогообложения.

Подробнее п.3 ст. 333.13 НК РФ.

Порядок представления декларации

Декларация подается в налоговую инспекцию по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Иностранные организации и физические лица обязаны также подавать копию налоговой декларации в налоговую инспекцию по местонахождению органа, выдавшего лицензию на водопользование.

Льготы по налогу

^К началу страницы

Льготы в рамках данного вида налога не предусмотрены.

Ответственность за налоговые нарушения

^К началу страницы

Ответственность предусмотрена в рамках общих положений об ответственности за совершение налоговых правонарушений:

- Статья 119 НК РФ

- Статья 120 НК РФ

Часто задаваемые вопросы

Какая ставка применяется при заборе воды сверх установленных квартальных (годовых) лимитов водопользования?

При заборе воды сверх установленных квартальных (годовых) лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных подпунктом 1 пункта 1 статьи 333.12 НК РФ, с учетом коэффициента 1,15.

Как определяется налоговая база по водному налогу при заборе воды?

При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета

использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени

работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

Что не является объектами налогообложения по водному налогу?

Не признаются объектами налогообложения:

- забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы, а также термальных вод;

- забор воды из водных объектов для обеспечения пожарной безопасности, а также для ликвидации стихийных бедствий и последствий аварий;

- забор воды из водных объектов для санитарных, экологических и судоходных попусков;

- забор морскими судами, судами внутреннего и смешанного (река — море) плавания воды из водных объектов для обеспечения работы технологического оборудования.

- забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов;

- использование акватории водных объектов для плавания на судах, в том числе на маломерных плавательных средствах, а также для разовых посадок (взлетов) воздушных судов;

-

использование акватории водных объектов для размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для осуществления деятельности, связанной с охраной вод и водных биологических ресурсов, защитой

окружающей среды от вредного воздействия вод, а также осуществление такой деятельности на водных объектах; - использование акватории водных объектов для проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- использование акватории водных объектов для размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- использование акватории водных объектов для организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений;

- пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

-

забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания

скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан; - забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

- использование акватории водных объектов для рыболовства и охоты.

Пункт 2 статьи 333.9 Налогового кодекса Российской Федерации

Какой порядок уплаты водного налога водопользователями, осуществляющими забор воды из поверхностных объектов после 01.01.2007 года?

Согласно пункту 2 статьи 333.8 Налогового кодекса Российской Федерации (далее – Кодекс), не признаются плательщиками водного налога организации

и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской

Федерации.

В соответствии со статьей 2 Федерального закона от 03.06.2006 № 73-ФЗ «О введении в действие Водного кодекса Российской Федерации» Водный кодекс Российской Федерации применяется к отношениям, возникшим

после введения его в действие.

Положениями статьи 5 вышеназванного закона определено, что водопользователи, осуществляющие использование водных объектов на основании решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации

либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных до введения в действие Водного кодекса Российской Федерации, сохраняют права долгосрочного или краткосрочного пользования

водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

Указанные водопользователи вправе заключить новые договоры водопользования или обратиться с заявлением о предоставлении водных объектов в пользование на основании соответствующих решений.

Действие решений Правительства Российской Федерации или решений органов исполнительной власти субъектов Российской Федерации либо лицензий на водопользование и договоров пользования водными объектами, соответственно принятых, выданных и заключенных

до введения в действие Водного кодекса Российской Федерации, прекращается с момента возникновения права пользования водными объектами на основании договоров водопользования или решений о предоставлении водных объектов в пользование, либо по

истечении срока действия лицензии на водопользование и договоров пользования водными объектами.

Таким образом, если организация — водопользователь осуществляет пользование поверхностными водными объектами на основании лицензии и срок действия лицензии на настоящий момент не истек, организация будет являться плательщиком водного налога и

обязана представлять налоговые декларации в общеустановленном порядке.

По окончанию срока действия лицензии правоотношения по водопользованию водными объектами регулируются Водным кодексом Российской Федерации.

После того как взамен этих лицензий водопользователь заключит договор или получит решение по правилам, предусмотренным новым Водным кодексом Российской Федерации, он перестает быть плательщиком водного налога на основании прямой нормы, установленной

в пункте 2 статьи 333.8 Кодекса, и с него будет взиматься неналоговая плата за пользование водными объектами.

Указанные разъяснения соответствуют правовой позиции ФНС России, содержащейся в письме от 24.09.2012 № ЕД-4-3/15909@ , а также согласованы с Департаментом налоговой и таможенно-тарифной политики

Министерства финансов Российской Федерации.

Порядок налогообложения водного налога при разработке нефтяного месторождения

В соответствии с пунктом 1 статьи 333.8 Налогового кодекса Российской федерации (далее – Кодекс) налогоплательщиками водного налога признаются

организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со статьей 333.9 Кодекса.

Согласно подпункту 1 пункта 1 статьи 333.9 Кодекса объектом налогообложения водным налогом признается забор воды из водных объектов.

В пункте 2 статьи 333.9 Кодекса приведен исчерпывающий перечень видов и целей водопользования, не признаваемых объектами налогообложения водным

налогом.

В случае осуществления забора воды из водных объектов в целях, не перечисленных в перечне, организация уплачивает водный налог в общеустановленном порядке.

Забор воды из подземного водного объекта в целях последующего закачивания воды в пласт при разработке нефтяного месторождения не включен в перечень объектов водопользования, не признаваемых объектами налогообложения водным налогом.

Таким образом, забор воды из подземного водного объекта в указанных целях подлежит налогообложению водным налогом в общеустановленном порядке.

Об основаниях взимания водного налога за использование водных объектов для полива территории огороднических и дачных некоммерческих объединений

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица,

осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со ст. 333.9 настоящего Кодекса.

Статьей 333.9 Кодекса определены объекты налогообложения и установлен закрытый перечень видов пользования водными объектами, не являющихся объектами налогообложения.

Так, в соответствии с пп. 13 п. 2 ст. 333.9 Кодекса не признается объектом налогообложения водным налогом забор воды из водных объектов для

орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые

находятся в собственности сельскохозяйственных организаций и граждан.

Для освобождения от налогообложения водным налогом объемов воды, забранной из водного объекта для указанных целей, необходимо наличие соответствующей лицензии на осуществление конкретного вида водопользования с обязательным отражением в ней лимитов

водопользования или разрешенного (предельно допустимого) объема забираемой воды, установленных для данной цели.

Что касается вопроса применения пониженной ставки водного налога для водоснабжения населения, то согласно

п. 3 ст. 333.12 Кодекса ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 70 руб. за одну тысячу кубических метров воды,

забранной из водного объекта.

Принимая во внимание, что применение пониженной ставки водного налога в размере 70 руб. за одну тысячу кубических метров воды является льготой для налогоплательщиков, в данном случае также необходимо, чтобы в соответствующей лицензии на право

осуществления данного вида водопользования были отражены цели забора воды и утверждены для него лимиты водопользования. При этом обращаем внимание, что лицензия на право пользования недрами предоставляет водопользователю право на осуществление

водопользования в конкретных целях и в установленных размерах.

При отсутствии в лицензии на водопользование указания на целевое использование забранной воды или при осуществлении пользования водными объектами без лицензии, оформленной в установленном порядке, если получение таковой предусмотрено законодательством

Российской Федерации, водный налог должен уплачиваться по ставкам, установленным п. 1 ст. 333.12 Кодекса.

О порядке налогообложения воды, забранной из водного объекта на технологические нужды

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица,

осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со ст. 333.9 настоящего Кодекса.

Подпунктом 1 п. 1 ст. 333.9 Кодекса объектом налогообложения водным налогом признается, в частности, забор воды из водных объектов.

Согласно п. 2 ст. 333.10 Кодекса налоговая база при заборе воды определяется как объем воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта,

определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности

технических средств объем забранной воды определяется исходя из норм водопотребления.

Таким образом, в налоговую базу по водному налогу включается весь объем воды, забранной из водного объекта, вне зависимости от целей дальнейшего использования забранного объема воды, включая объемы воды, направленные на технологические нужды и

потери воды при транспортировке до потребителей.

При этом в случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Учитывая, что гл. 25.2 Кодекса не предусмотрен порядок налогообложения водным налогом объемов воды для технологических нужд и потерь воды при транспортировке до потребителей при определении

налоговой базы для исчисления водного налога по различным налоговым ставкам (в случае отсутствия технических средств учета воды), полагаем возможным в целях налогообложения водным налогом учитывать данные объемы пропорционально объемам воды,

переданным различным потребителям, применяя в отношении их соответствующие ставки водного налога.

О возможности применения пониженной ставки налога при водопользовании на территории садоводческого некоммерческого объединения граждан

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица,

осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения в соответствии со ст. 333.9 настоящего Кодекса.

В соответствии с Законом Российской Федерации от 21.02.1992 N 2395-1 «О недрах» пользование подземными водными объектами осуществляется

на основании лицензии на пользование недрами для добычи подземных вод, выдаваемой в установленном порядке, с указанием целевого назначения использования забранной из водного объекта воды.

СНП имеет лицензию на пользование недрами о целевым назначением «добыча подземных вод для целей питьевого и хозяйственно-бытового водоснабжения СНП» без указания дальнейшего назначения использования забранной воды.

Учитывая изложенное и принимая во внимание, что ставка водного налога для водоснабжения населения в размере 70 руб. является льготной, для ее применения необходимо конкретное указание в соответствующей лицензии на пользование недрами целевого

назначения использования добытых подземных вод — для нужд водоснабжения населения — с обязательным отражением разрешенного (предельно допустимого) объема забираемой воды, установленного для данной цели.

О налогообложении забора воды для осуществления рыбоводства и воспроизводства водных биоресурсов

В соответствии со ст. 333.8 гл. 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее — Кодекс) в редакции Федерального закона от 27.07.2010 N 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных

актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования», которым в указанную статью внесено уточнение понятия налогоплательщика

водного налога, налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, признаваемое объектом налогообложения

в соответствии со ст. 333.9 Кодекса.

Согласно положениям Водного кодекса Российской Федерации от 16.11.1995 N 167-ФЗ, действовавшего до 2007 г., права пользования водными

объектами приобретались на основании лицензии на водопользование и заключенного в соответствии с ней договора пользования водным объектом.

Лицензия на водопользование, в зависимости от способов и целей использования водного объекта, содержала в том числе сведения о водном объекте, водопользователе, водопотребителях, способах и целях использования водного объекта с указанием его пространственных

границ, об обязательствах водопользователя по отношению к водопотребителям и лимитах водопользования.

В договоре пользования водным объектом помимо условий, предусмотренных в лицензии на водопользование, в обязательном порядке указывались условия, устанавливающие размер и порядок внесения платежей, связанных с пользованием водным объектом.

Статьей 333.9 Кодекса определены объекты налогообложения — виды пользования водными объектами и установлен закрытый перечень видов водопользования,

не являющихся объектом налогообложения.

Согласно пп. 5 п. 2 ст. 333.9 Кодекса не признаются объектами налогообложения водным налогом забор воды из водных объектов и использование

акватории водных объектов для рыбоводства и воспроизводства водных биологических ресурсов.

Из изложенного следует, что объектом налогообложения не является конкретный вид водопользования (забор воды) для определенных целей (в частности, для рыбоводства и воспроизводства водных биоресурсов).

Таким образом, забор воды из водного объекта на основании лицензии на водопользование с указанием данного целевого назначения забранной из водного объекта воды не признается объектом налогообложения водным налогом и, соответственно, за указанные

объемы воды водный налог не уплачивается.

При отсутствии в лицензии на водопользование указания целевого использования забранной воды водный налог уплачивается по ставкам, установленным п. 1 ст. 333.12 Кодекса.

В соответствии со ст. 333.15 Кодекса налоговая декларация по водному налогу представляется налогоплательщиком в налоговый орган по местонахождению

объекта налогообложения в срок, установленный для уплаты налога.

Принимая во внимание уточнение понятия налогоплательщика водного налога, предусмотренного ст. 333.8 Кодекса, организация, осуществляющая использование

водного объекта в целях, не признаваемых ст. 333.9 Кодекса объектом налогообложения по водному налогу, налогоплательщиком водного налога

не признается, водный налог не уплачивает и декларацию в налоговые органы не представляет.

Особенности регионального законодательства

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Региональные особенности отсутствуют

Расчет водного налога — пример его приводится в данной статье — требуется делать ежеквартально при наличии у налогоплательщика объекта, облагаемого этим налогом. Рассмотрим особенности такого расчета.

Сроки исчисления и уплаты водного налога

Отчет по водному налогу является ежеквартальным, и рассчитывают налог тоже поквартально, принимая в расчет данные, сформировавшиеся за последние 3 месяца. Исчисление суммы осуществляется непосредственно в налоговой декларации, которую представляют в ИФНС с 2023 года не позднее 25-го числа месяца, следующего за отчетным кварталом. Уплату налога с 2023 года производят до 28 числа месяца, следующего за отчетным кварталом.

С 01.01.2023 года изменились сроки подачи декларации и сроки уплаты налога в связи с введением единого налогового счета (ЕНС) и единого налогового платежа (ЕНП). Водный налог с 2023 года следует уплачивать в составе ЕНП.

Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Если объект налогообложения отсутствует, то обязанность подавать декларацию в этом случае не наступает (письмо Минфина России от 23.06.2016 № 03-02-08/36474).

Узнайте, как рассчитывать и платить водный налог, из типовой ситуации от «КонсультантПлюс». Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

О том, какой еще отчет формируется в связи с водопользованием, читайте в материале «Порядок и образец заполнения формы 2-ТП водхоз (нюансы)».

Куда уплачивают и как рассчитать водный налог

Водный налог — платеж федерального уровня. Оплату его производят по месту нахождения объекта водопользования.

Расчет водного налога осуществляют применительно к четырем видам водопользования:

- забору воды;

- использованию акватории (исключая лесосплав);

- использованию гидроэнергетических ресурсов;

- лесосплаву.

Они имеют разные базы расчета и разные налоговые ставки.

Базой для забора воды служит ее фактический объем. Базу по использованию акватории определяют площадью использования этой акватории. База по гидроэнергетике — объем выработанной электроэнергии. База по лесосплаву является расчетной величиной, зависящей от объемов сплавленного леса и расстояния сплава.

Базовые ставки водного налога по видам водопользования указаны в п. 1 ст. 333.12 НК РФ. С 2015 года к ним применяют повышающий коэффициент, установленный п. 1.1 ст. 333.12 НК РФ на период 2015–2025 годов.

Полный перечень ставок водного налога есть в «КонсультантПлюс». Получите бесплатный демодоступ к системе и переходите в справочник.

Кроме того, к ставкам могут применяться дополнительные увеличивающие коэффициенты в следующих случаях:

- при сверхлимитном заборе воды — 5-кратный коэффициент;

- отсутствии средств измерения объемов забранной воды — коэффициент 1,1;

- заборе подземных вод для их дальнейшей продажи — 10-кратный коэффициент.

При одновременном применении нескольких коэффициентов их следует перемножить. Полученную таким образом ставку округляют до целых значений.

Для забора воды в целях водоснабжения населения существует льготная ставка (п. 3 ст. 333.12 НК РФ). Повышенный коэффициент к ней до 2026 года не применяют.

Порядок исчисления водного налога для всех видов водопользования достаточно прост: налоговую базу умножают на ставку, скорректированную на повышающий коэффициент, значения которого указаны в п. 1.1 ст. 333.12 НК РФ. Если есть необходимость во введении дополнительных повышающих коэффициентов, то ставку рассчитывают с их учетом.

Пример расчета водного налога по забору воды

Предположим, что организация имеет лицензию на забор воды для нужд производства из скважины, расположенной в бассейне реки Печора и оборудованной средствами измерения объемов воды. Квартальный лимит водопользования составляет 320 000 куб. м. Организация за 1-й квартал 2023 года осуществила забор 360 000 куб. м воды. Рассчитаем сумму водного налога за 1-й квартал 2023 года.

В течение квартала организация допустила забор сверхлимитного объема воды. Его величина составляет:

360 000 — 320 000 = 40 000 куб. м.

Из-за наличия сверхлимитного объема налог будет складываться из двух составляющих:

1. По объему в пределах лимита налог составит:

320 000 куб. м × 300 руб. / 1 000 куб. м × 3,52 = 337 920 руб.,

где:

320 000 куб. м — объем воды в рамках лимита водопользования;

300 руб. — ставка, установленная подп. 1 п. 1 ст. 333.12 НК РФ для 1 000 куб. м объема забранной воды;

3,52 — коэффициент, применяемый к ставке для 2023 года согласно п. 1.1 ст. 333.12 НК РФ.

2. По объему сверх лимита налог составит:

40 000 куб. м × 300 руб. / 1 000 куб. м × 3,52 × 5 = 211 200 руб.,

где:

40 000 куб. м — объем воды сверх лимитированного значения;

300 руб. — ставка, установленная подп. 1 п. 1 ст. 333.12 НК РФ для 1 000 куб. м объема забранной воды;

3,52 — коэффициент, применяемый к ставке для 2023 года согласно п. 1.1 ст. 333.12 НК РФ;

5 — коэффициент, применяемый к ставке для сверхлимитного объема в соответствии с п. 2 ст. 333.12 НК РФ.

Таким образом, за 1-й квартал 2023 года организации в срок до 28.04.2023 придется уплатить в бюджет сумму водного налога в качестве ЕНП, равную:

337 920 + 211 200 = 549 120 руб.

Итоги

Водный налог необходимо рассчитывать и отчитываться по нему при наличии объекта обложения этим налогом. Считают его поквартально, беря в расчет данные последнего квартала, путем умножения базы на ставку. Выбор ставки и базы налогообложения обусловливается конкретным видом водопользования и принадлежностью к определенному объекту. К ставке применяются законодательно установленные повышающие коэффициенты. С 2023 года водный налог уплачивается в качестве ЕНП.

Содержание страницы

- За что конкретно оплачивают водный налог

- Какие объекты облагаются налогом

- Какие объекты не подлежат налогообложению

- Налоговая база

- Налоговые ставки

- Налоговый период и сроки уплаты налога

- Порядок исчисления водного налога

Водный налог относится к прямым налогам, поступления от которого направляются непосредственно в государственную казну. Полный список всех объектов налогообложения, тонкости расчета налога и правила его уплаты описаны в гл. 25.2 НК РФ.

За что конкретно оплачивают водный налог

Ст. 333.8 НК РФ дает точную формулировку плательщика водного налога. Прежде всего, это организации и физ.лица (включая ИП), использующие водные объекты в таких видах деятельности, где требуется особое разрешение (так называемое особое водопользование).

Особым водопользованием принято считать использование разного рода техсредств, инструментов, строений для ведения основной деятельности на упомянутых водных объектах. Чтобы эта деятельность считалась законной, выдается специальная лицензия на основании положений ВК РФ.

Хотя в Налоговом кодексе последнего десятилетия уже нет такого термина, как особое водопользование, его применение хорошо передает суть определения плательщика данного вида налога, впервые озвученного в 2005 г. и ставшего заменой ФЗ «О плате за пользование водными объектами».

СПРАВКА. Налогоплательщиками могут быть предприятия и предприниматели, получившие разрешение на использование в своей деятельности подземных вод, которые также являются природными ресурсами, но регламентируются законом РФ «О недрах».

Согласно п. 2 ст. 333.8 НК РФ не относятся к налогоплательщикам такие предприятия и физ.лица, которые получили в пользование водные объекты в силу соответствующего договора/решения.

Правом принятия решения обладает Правительство РФ, органы муниципальной власти и прочие исполнительные органы, уполномоченные самостоятельно фиксировать плату за водопользование, а также способы его исчисления и уплаты. Все это относится только к договорам и решениям, заключенным с 01.01.2007 года.

Водный налог — это хорошее подспорье в рациональном, бережном отношении к ресурсам природы. Это – своеобразный гибкий инструмент, с помощью которого создается эффективный механизм повышения ответственности пользователей водных ресурсов перед экологией страны и всего мира. Водный налог способствует возмещению неизбежных расходов, связанных с защитой и восстановлением экосистем страны и богатейших водных ресурсов.

Какие объекты облагаются налогом

В п. 1 ст. 333.9 НК РФ приведен список возможных видов деятельности, которые могут быть связаны с допустимым использованием вверенных водных объектов:

- простой забор воды для поддержания процесса производства предприятий;

- поддержание работы энергосистем, расположенных близ водных объектов, не требующих забора воды;

- сплав леса на специальных плотах/кошелях;

- ведение деятельности, не относящейся к лесосплаву, но с применением акватории объекта.

Какие объекты не подлежат налогообложению

П.2 ст. 333.9 НК РФ содержит список из 15 пунктов, содержащих виды деятельности, не облагаемые водным налогом. К ним относят:

- орошение сельхозугодий, полей и пастбищ;

- борьба с пожарами и прочими стихийными бедствиями, где обосновано применение воды;

- создание летних лагерей и санаториев детям, инвалидам и ветеранам на территории, прилегающей к водному объекту;

- использование близлежащих территорий в качестве угодий для охотничьего и рыбного промысла;

- другие виды деятельности, связанные с интересами государства.

Налоговая база

Виды использования водных объектов напрямую связаны с расчетом налоговой базы:

- Если имеет место изъятие воды из источников, основным показателем для исчисления налоговой базы будет объем изъятой воды за отчетный период, подтвержденный показаниями водомеров. Если таковых не имеется, объем можно определить через производительность и время работы тех. средств. В других случаях применяются стандартные нормы потребления.

- При обеспечении электроэнергией прилегающих территорий расчет производится через общее количество произведенной электроэнергии за отчетный период.

- Если речь идет о сплаве леса, налоговая база будет рассчитана по формуле:

V*S/1000, где V — объем древесины (в тысячах м3), S — протяженность сплава (км).

Для иных видов деятельности с использованием акватории при расчете налоговой базы потребуется значение ее площади.

Налоговые ставки

На размер ставок водного налога влияют:

- сами объекты налогообложения;

- регионы, где расположены водные ресурсы;

- виды водных объектов.

По основным видам пользования ставки отражены в п.1 ст. 333.12 НК РФ (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 28.12.2016).

В отношении водоснабжения населения существует индивидуальная налоговая ставка (п.3 ст. 333.12 НК РФ). В 2017 году она равна 107 руб. за 1000 м3 изъятой воды.

Данная ставка распространяется на все организации, так или иначе связанные с подачей воды населению. Все ключевые моменты, связанные с таким родом деятельности, должны быть зафиксированы в договоре на пользование водными объектами и подтверждены лицензией.

ВАЖНО. Ставки водного налога применимы при изъятии воды в лимитированных пределах. Если лимит был превышен, ставка будет пятикратно увеличена. При отсутствии прописанных в лицензии допустимых пределов лимит на 1 квартал рассчитывается как ¼ стандартного годового оборота.

С 2015 года к налоговым ставкам применяются корректировочные повышающие коэффициенты, размер которых определен на законодательном уровне до 2025 года (п.1.1 ст. 333.12 НК РФ). Начиная с 2026 года, показатели будут рассчитываться на основе фактического роста/снижения цен за предшествующий год. Ежегодно коэффициент будет применяться к установленной ставке предыдущего года.

Налоговые ставки выражаются в рублях и округляются до полного нуля по правилам округления.

НК РФ не рассматривает налоговые льготы, а значит, на местном уровне их тоже нет, так как этот налог федеральный.

Налоговый период и сроки уплаты налога

За налоговый период принимается квартал. Налогоплательщик обязан самостоятельно рассчитать общую сумму налога за квартал и произвести оплату в течение 20 дней после его окончания.

Декларацию предоставляют в налоговую службу, расположенную по месту нахождения используемого объекта. Исключение составляют крупные налогоплательщики, которые подают документы в тот налоговый орган, где состоят на учете. Иностранные граждане должны подавать сведения и оплачивать налог в ФНС по месту, где была выдана лицензия.

Порядок исчисления водного налога

Ст. 333.13 НК РФ описывает довольно простой порядок расчета налога. Последний является результатом произведения размера налоговой базы и повышающего коэффициента, соответствующего текущему году.

В отношении каждого вида пользования налог нужно рассчитывать отдельно, как и в отношении самих водных объектов. Для получения общей суммы налога, оплачиваемой в бюджет, полученные результаты суммируются.

Пример расчета налога

Допустим, некая фирма, располагающая лицензией и имеющая необходимые водоизмерительные приборы, в 2016 году осуществляла забор воды в реке Дон Поволжского района для поддержания производственного цикла. Квартальный лимит – 280 000 м3. Фирма в I квартале превысила лимит на 10 000 м3. Необходимо правильно рассчитать водный налог за I квартал.

Решение.

Налог в пределах лимитированного объема воды:

280 000 м3 * 360 руб * 1,32 / 1000 м3 = 133 056 руб.

Налог за объем воды сверх лимита:

10 000 м3 * 360 руб * 1,32 *5 / 1000 м3 = 23 760 руб.

Общая сумма налога составит:

133 056 руб + 23 760 руб = 156 816 руб.

Водный налог — это хорошее подспорье в рациональном, бережном отношении к ресурсам природы. Он сравнительно недавно присутствует в НК РФ и изменениям подвергается редко. Все связанные с ним вопросы регулируются главой 25.2 НК РФ. Разберемся, в каких случаях пользование водой становится платным.

Кто и за что платит?

Водный налог относится к прямым налогам, поступления от которого направляются непосредственно в государственную казну. Плательщики — организации и физлица, которые используют водоемы в видах деятельности, требующие лицензирования. К ним относятся:

- забор воды;

- использование акватории водоемов;

- гидроэнергетика;

- лесосплав в плотах и кошелях.

Платить ВН не должны юрлица и физлица, которые пользуются водными объектами по соглашению водопользования. Такие соглашения должны быть заключены и приняты после введения Водного кодекса Российской Федерации от 03.06.2006 № 74-ФЗ

ВН не взимается с 15 видов деятельности. Вот несколько из них:

- полив сельхозугодий, полей и пастбищ;

- борьба с пожарами;

- создание летних лагерей и санаториев;

- использование близлежащих территорий в качестве угодий для охоты и рыбалки.

Что относится к налоговой базе?

Налоговая база определяется отдельно по каждому водному объекту и по каждому виду пользования водой. Исчисляется база так:

- забор воды за 1 ед. объема — 1000 м3 воды;

- использование акватории за 1 ед. площади — 1 км2 водного пространства;

- гидроэнергетика за 1 ед. — 1000 кВтч электроэнергии;

- лесосплав в плотах и кошелях за 1 ед. — 1000 м3 леса за 100 км сплава.

При заборе воды сверх установленных лимитов водопользования налоговые ставки возрастают в пять раз с учетом коэффициента 1,15.

Какие ставки у налога?

Размеры ставок ВН установлены в рублях за единицу налоговой базы. Ставки зависят от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям.

Налоговые ставки установлены в пункте 1 статьи 333.12 НК РФ. Они изменяются каждый год. Еще ежегодно происходит индексация базовой ставки на водный налог: коэффициент 2019 года — 1,75.

Отдельно установлен тариф для водоснабжения населения. Он также пересматривается каждый год. В 2019 году он составляет 122 рубля за 1000 м3 воды.

Как рассчитывается налог?

Налогоплательщик рассчитывает сумму налога самостоятельно. Рассчитывается она так:

ВН = Налоговая база х Ставка налога (с учетом коэффициентов)

Компания «Водица» имеет лицензию на забор воды для нужд производства из скважины в бассейне реки Печора. Производство оборудовано средствами измерения объемов воды. Квартальный лимит водопользования — 320 000 м3. За 1-й квартал 2019 года «Водица» использовала 360 000 м3 воды. Как рассчитать ВН за 1-й квартал 2019 года?

Считаем. В течение квартала «Водица» превысила лимит забора воды. Его величина составляет:

360 000 – 320 000 = 40 000 м3

Теперь налог будет складываться из двух составляющих: плата за основной лимит и плата за сверхлимит.

Считаем плату за использованный лимит. Мы знаем его объем. Узнаем ставку для 1000 м3 забранной воды и годовой коэффициент.

320 000 м3 × 300 рублей ÷ 1 000 м3 × 2,01 = 192 960 рублей

Считаем сверхлимит по той же схеме. В конце умножаем сумму на 5.

40 000 м3 × 300 рублей / 1 000 м3 × 2,01 × 5 = 120 600 рублей

Складываем обе суммы и получаем ВН за 1-й квартал 2019 года:

192 960 + 120 600 = 313 560 рублей

Какие сроки уплаты?

ВН уплачиваются ежеквартально не позднее 20 числа месяца, следующего за истекшим налоговым периодом. Платить нужно по местонахождению объекта налогообложения.

Налоговая декларация сдается также по местонахождению. Исключение составляют крупные налогоплательщики, которые подают документы в тот налоговый орган, где состоят на учете. Иностранные граждане должны подавать сведения и оплачивать налог в ФНС по месту, где была выдана лицензия.

Льготы в рамках данного вида налога не предусмотрены.

Если не заплатить?

Ответственность предусмотрена в рамках общих положений об ответственности за налоговые правонарушения:

- Статья 119 НК РФ

- Статья 120 НК РФ

Как составить и сдать декларацию по водному налогу

Декларацию по водному налогу должны сдавать плательщики этого налога. Форма декларации и порядок ее заполнения утверждены приказом ФНС от 09.11.2015 № ММВ-7-3/497. Как заполнить каждый раздел декларации, а также примеры – все это найдете в рекомендации.

Когда сдавать

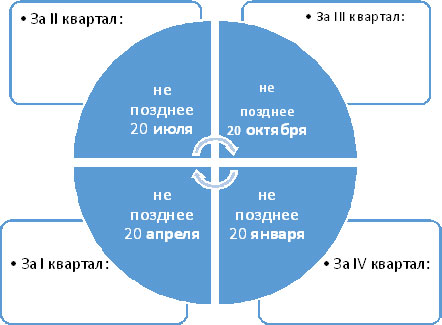

Декларацию сдайте не позднее 20 числа месяца, следующего за отчетным кварталом. Такой порядок предусмотрен пунктом 1 статьи 333.15 НК. Если крайний срок выпал на выходной или нерабочий праздничный день, сдайте декларацию по водному налогу в ближайший рабочий день (п. 7 ст. 6.1 НК). В 2019 году декларацию нужно сдать в сроки:

- по итогам I квартала – не позднее 22 апреля;

- по итогам полугодия – не позднее 22 июля;

- по итогам девяти месяцев – не позднее 21 октября;

- по итогам года – не позднее 20 января следующего года.

Что будет, если не сдать

Если вовремя не сдать декларацию по водному налогу, то плательщика могут привлечь не только к налоговой, но и к административной ответственности (ст. 106 НК, ст. 2.1 КоАП).

Статья 119 НК предусматривает штраф в размере 5 процентов от суммы налога по этой декларации, которую вовремя не заплатили. Штраф придется заплатить за каждый полный или неполный месяц просрочки начиная со дня, который установлен для подачи декларации. Максимальный предел для такого штрафа – 30 процентов от неуплаченного налога по декларации, а минимальный – 1000 руб. Так, если всю сумму налога заплатили в срок, а декларацию сдали позже, штраф равен 1000 руб. А если не заплатили часть налога, то штраф рассчитают именно с этой части.

Кроме того, по заявлению налоговой инспекции руководителя организации, предпринимателя могут привлечь к административной ответственности в виде предупреждения или штрафа. Его размер составит от 300 руб. до 500 руб. (ст. 15.5 КоАП).

Быстро рассчитать штраф за опоздание со сдачей декларации поможет расчетчик.

Куда сдавать

По общему правилу декларацию подают в ту налоговую инспекцию, где используют водный объект.

А как быть, если организация осуществляет деятельность на территории нескольких муниципальных образований в пределах одного субъекта РФ? В таком случае декларацию подайте по своему выбору:

- либо в налоговую инспекцию по местонахождению организации;

- либо в одну из налоговых инспекций по месту использования воды. Учтите, что этот вариант нужно согласовать с территориальным управлением ФНС.

Крупнейшие налогоплательщики сдают декларацию в налоговую инспекцию по месту учета в качестве крупнейших. Обратите внимание: если водный объект находится в другом регионе, на титульном листе надо указать КПП, который присвоили организации в этом регионе. Это следует из пункта 1 статьи 333.15 НК. ФНС подтвердила это в письмах от 25.03.2013 № ЕД-4-3/5055 и от 19.10.2016 № СД-4-3/19785.

Как сдать

Декларацию по водному налогу можно сдать одним из следующих способов:

- на бумаге (через представителя или по почте);

- в электронном виде по ТКС.

Для некоторых организаций электронный способ обязателен. Например, если среднесписочная численность сотрудников за предыдущий год превышает 100 человек, то в текущем году сдавать налоговые декларации можно только в электронном виде. Для вновь созданных или реорганизованных организаций предел в 100 человек нужно определять исходя из данных за месяц реорганизации или создания. Сдавать декларации только этим способом обязаны и крупнейшие налогоплательщики. Такие правила установлены пунктом 3 статьи 80 НК.

Внимание: если организация обязана сдавать налоговые декларации только в электронном виде, то за нарушение этого порядка ее привлекут к налоговой ответственности. Размер штрафа составляет 200 руб. Это указано в статье 119 НК.

Что включить в декларацию

Декларация по водному налогу включает:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы водного налога»;

- подраздел 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта»;

- подраздел 2.2 «Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды».

Подразделы 2.1–2.2 заполните в зависимости от вида использования водного объекта. Например, если только забираете воду, а акваторию не используете, сдайте в налоговую инспекцию титульный лист, раздел 2 и подраздел 2.1. Титульный лист и разделы 1 и 2 представляют все налогоплательщики. Кроме того, страница 2 титульного листа предусмотрена для тех случаев, если у налогоплательщика-гражданина нет ИНН.

Как заполнить декларацию

Декларацию заполняйте по общим правилам.

Прочерки для незаполненных знакомест в декларации по водному налогу нужно ставить только в том случае, если заполняете декларацию от руки. Если в инспекцию сдаете декларацию на бумаге, которую распечатали на принтере, прочерки не ставьте. Распечатанный бланк можно оформлять без прочерков, даже если о необходимости ставить прочерки в определенных строках прямо говорится в Порядке заполнения (абз. 9 п. 2.3 Порядка, утв. приказом ФНС от 09.11.2015 № ММВ-7-3/497).

Титульный лист

На титульном листе укажите:

– ИНН и КПП. Если ИНН состоит из 10 цифр, то в первых двух ячейках проставьте нули («00»). Укажите тот КПП, который присвоила инспекция по месту подачи декларации. Если организация представляет декларацию по местонахождению организации, то используйте значения ИНН и КПП из свидетельства о постановке на учет по форме № 1-1-Учет, крупнейшие налогоплательщики – из уведомления по форме № 9-КНУ, иностранные организации – из свидетельства по форме № 11СВ-Учет;

– номер корректировки. Подавая первичную декларацию, проставьте «0—», уточненную – «1—», «2—» и т. д.;

– налоговый период (код). Коды налогового периода указаны в приложении 1 к Порядку, утвержденному приказом ФНС от 09.11.2015 № ММВ-7-3/497;

– отчетный год;

– код налогового органа, в который подаете декларацию. Такой код указан в свидетельстве о постановке на учет по форме № 1-1-Учет;

– код по месту нахождения (учета). Это код представления декларации. Посмотрите его в приложении 1 к Порядку, утвержденному приказом ФНС от 09.11.2015 № ММВ-7-3/497. Например, если сдаете декларацию по месту нахождения водного объекта, укажите 255. А участники соглашения о разделе продукции указывают 250;

– налогоплательщика. Укажите полное наименование организации в соответствии с учредительными документами, в том числе его латинскую транскрипцию (при наличии). Физлица указывают фамилию, имя и отчество;

– код вида экономической деятельности по классификатору ОКВЭД2;

– код формы реорганизации (ликвидации). Его посмотрите в приложении 1 к Порядку, утвержденному приказом ФНС от 09.11.2015 № ММВ-7-3/497;

– ИНН/КПП реорганизованной организации;

– номер контактного телефона;

– количество страниц, на которых составлена декларация;

– количество листов подтверждающих документов или их копий.

От организации титульный лист подписывает руководитель, он же ставит дату подписи. При наличии ставят печать организации. Если сведения в декларации заверяет представитель организации, то к декларации приложите доверенность, подтверждающую его полномочия.

Физлица просто ставят подпись и дату на титульном листе. Если гражданин не указал ИНН, то ему нужно заполнить страницу 2 титульного листа. Это указано в разделе III Порядка, утвержденного приказом ФНС от 09.11.2015 № ММВ-7-3/497.

Раздел 1

В строке 010 укажите КБК водного налога.

В строке 020 проставьте ОКТМО той территории, где платите водный налог. Код можно определить на основании Общероссийского классификатора, утвержденного приказом Росстата от 14.06.2013 № 159-ст (письмо ФНС от 17.10.2013 № ЕД-4-3/18585). Если остались свободные ячейки, после кода поставьте прочерки или пробелы, например «12445698—».

А в строке 030 укажите общую сумму налога по всем видам водопользования в рамках одного ОКТМО. То есть сложите суммы налога по всем видам водопользования в подразделах 2.1 и 2.2 по каждому ОКТМО отдельно. Такие правила содержит раздел IV Порядка, утвержденного приказом ФНС от 09.11.2015 № ММВ-7-3/497.

Раздел 2

Раздел 2 состоит из подразделов 2.1 и 2.2 – в зависимости от объектов налогообложения. Эти разделы заполните отдельно по каждому водному объекту, по каждой лицензии и ОКТМО. А если действуют разные ставки для разных целей водопользования, то расчет по каждой ставке тоже должен быть на отдельном листе. Такие правила содержат пункты 5.1 и 5.2 Порядка, утвержденного приказом ФНС от 09.11.2015 № ММВ-7-3/497.

Подраздел 2.1

Подраздел 2.1 заполните, если осуществляете забор воды. В нем отразите:

- по строке 010 – КБК водного налога;

- по строке 020 – ОКТМО той территории, где используете водный объект. Код можно определить на основании Общероссийского классификатора, утвержденного приказом Росстата от 14.06.2013 № 159-ст;

- по строке 030 – наименование водного объекта (реки, озера, моря и т. д.). Если забираете воду из подземных водных объектов, укажите номер артезианской скважины;

- по строке 040 – серию, номер и вид лицензии. Эти данные разделите знаком «;»;

- по строке 050 – код водопользования. Его определите по приложению 4 к Порядку, утвержденному приказом ФНС от 09.11.2015 № ММВ-7-3/497. Для налогоплательщиков Крыма и Севастополя в приложении указаны два кода – 50091 и 50092. Однако в зависимости от характера водопользования они должны применять и другие общеустановленные коды. Например, при заборе воды из Азовского моря нужно указывать код 13040, из Черного моря – код 13050. Все коды для водопользователей из Крыма и Севастополя приведены в письме ФНС от 27.09.2017 № СД-4-3/19437;

- по строке 060 – объем воды, который фактически изъяли из водного объекта по конкретному коду водопользования. Его получите, если сложите строки 070 и 100;

- по строке 070 – объем воды, который фактически изъяли из водного объекта в случаях, которые не подпадают под обложение водным налогом;

- по строке 080 – код цели забора воды. Его посмотрите в приложении 5 к Порядку, утвержденному приказом ФНС от 09.11.2015 № ММВ-7-3/497. Например, если воду используют для снабжения населения, укажите код «1»;

- по строке 090 – лимит водопользования в тыс. куб. м. Он указан в лицензии. Если установлен годовой лимит, определяя квартальный лимит, разделите годовую величину на четыре;

- по строке 100 – общий объем воды, который облагается налогом. Укажите, сколько воды изъяли по каждому коду водопользования и каждому коду цели забора воды. Для этого просуммируйте строки 101 и 102;

- по строке 101 – объем воды, который изъяли по лимиту;

- по строке 102 – объем воды, который изъяли сверх лимита;

- по строкам 110–150 – налоговую ставку и коэффициенты, которые к ней применяют. Все данные для заполнения этих строк есть в таблице;

- по строке 160 – сумму налога. Ее определите по формуле:

Ставку налога с учетом коэффициентов округляйте до полного рубля.

Это указано в пунктах 5.1.1–5.1.15 Порядка, утвержденного приказом ФНС от 09.11.2015 № ММВ-7-3/497.

Подраздел 2.2

Подраздел 2.2 заполните, если используете:

- акваторию водного объекта, кроме лесосплава в плотах и кошелях;

- водный объект для гидроэнергетики;

- водный объект для сплава древесины в плотах и кошелях.

В подразделе 2.2 отдельно по каждому водному объекту и виду пользования, а также по каждой лицензии и ставке налога отразите:

- по строке 010 – КБК водного налога;

- по строке 020 – ОКТМО той территории, где используете водный объект. Код можно определить на основании Общероссийского классификатора, утвержденного приказом Росстата от 14.06.2013 № 159-ст;

- по строке 030 – наименование водного объекта (реки, озера, моря и т. д.);

- по строке 040 – серию, номер и вид лицензии. Эти данные разделите знаком «;»;

- по строке 050 – сведения о договоре на водопользование. Его заключают с администрацией субъекта РФ. В договоре указывают площадь предоставленного в пользование водного пространства;

- по строке 060 – код водопользования. Его определите по приложению 4 к Порядку, утвержденному приказом ФНС от 09.11.2015 № ММВ-7-3/497;

- по строке 070 – площадь предоставленного водного пространства (в кв. км). Данные возьмите из лицензии (договора) или технической или проектной документации. Эту строку заполните, если используете акваторию для любых целей, кроме лесосплава;

- по строке 080 – количество произведенной электроэнергии (на 1 тыс. киловатт-часов). Если не производите электроэнергию, поставьте прочерки или пробелы;

- по строке 090 – объем древесины, который сплавили в плотах и кошелях (1000 куб. м). Если древесину не сплавляете, проставьте прочерки или пробелы;

- по строке 100 – расстояние лесосплава в километрах;

- по строкам 110–150 – налоговую ставку и коэффициенты, которые к ней применяют. Все данные для заполнения этих строк есть в таблице;

- по строке 130 – сумму налога. Рассчитайте ее по формулам из таблицы ниже:

Ставку налога с учетом коэффициента округляйте до полного рубля (п. 1.1 ст. 333.12 НК). Такие правила содержат пункты 5.2–5.2.14 Порядка, утвержденного приказом ФНС от 09.11.2015 № ММВ-7-3/497.

Примеры, как заполнить

При заборе воды в разделе 2 декларации заполните подраздел 2.1 по каждому водному объекту, лицензии и ОКТМО, а также налоговой ставке. Подраздел 2.2заполнять не нужно.