Чтобы компания эффективно развивалась, нужно знать, сколько она на самом деле зарабатывает. Где теряет средства, если прибыль по итогам оказывается недостаточной, а с чего наоборот зарабатывает. В идеале, анализируя доходы и расходы, можно не только сэкономить деньги, но и найти резервные возможности для увеличения прибыли.

Для этого и есть ОПиУ.

ОПиУ – форма отчётности о прибылях и убытках, позволяющая посмотреть на компанию в какой-то период. То есть вы, как пользователь отчётности, видите сколько всего было в компании доходов и расходов за месяц/квартал/год.

Высшая математика для чайников

На первый взгляд суть поймёт любой дурак – ну вон тебе выручка, вот дальше расходы, итог чистая прибыль или не дай бог убыток. Ну и чего тут?

Это ошибочный подход.

Во-первых, ОПиУ фиксирует не движение денег как таковое, а движение обязательств. Иными словами, мы вписываем в отчётность не когда деньги пришли, а когда мы сделали то, за что они пришли. Или наоборот — когда нам оказали услугу или отгрузили товар.

Во-вторых, данный отчёт имеет определённую логику, так как начинается он строго от выручки и спускается через определенные типы расходов к главному – чистой прибыли или убытку.

Вот только чтобы ОПиУ правильно работал, нужно так же правильно классифицировать и полностью вносить все обязательства, которые проходят через вашу компанию. Иначе на выходе может получиться, что завод по производству зубочисток производит опилки (дополнительный доход), а клининговая компания моет без мыла и тряпки (забыли включить в себестоимость).

В общем, давайте составлять ОПиУ правильно.

Структура отчета

Остановимся на иерархии финансов подробно, так как это важный момент для понимания отчёта.

1. Основные доходы и расходы

С них начинается таблица ОПиУ. Они включают два простых пункта — выручку и себестоимость.

Выручка. Ее ставим на первое место. Это весь ваш доход от вашей основной деятельности. Если компания занимается несколькими видами бизнесов, которые являются для неё определяющими, то значит от них всех. Ниже мы разберём подробнее, что является основным доходом, а что нет.

Себестоимость. Данный расход включает в себя все прямые расходы по основному виду деятельности. Те расходы, которые напрямую зависят от количества проданных/произведенных товаров или оказанных услуг и без которых невозможно осуществление основной деятельности.

То есть, если у вас розничный оффлайн ритейл, то это аренда магазина, зарплата продавцам и консультантам, стоимость закупки товаров и так далее.

По итогам расчета себестоимости и вычета ее из выручки получаем первую значимую веху в ОПиУ — валовую прибыль.

Выручка – себестоимость = валовая прибыль.

2. Операционные расходы

Сюда входят траты на основную деятельность, которые нельзя вписать в себестоимость. Это могут быть, например, средства, потраченные на рекламу или на консультацию стороннего юриста. Сюда не входят налоги и выплаты по процентам кредитов и займов, их мы вынесем отдельно.

Операционные расходы представлены двумя категориями:

Коммерческие. Включают представительские расходы, нацеленные на привлечение клиента и поддержание бренда, а также на маркетинг и тому подобное.

Управленческие. Сюда входят зарплаты бухгалтеров, юристов, директоров, других специалистов, которые не участвуют в производстве основного продукта, а также аренда помещений, услуги почтовой службы, закупки офисной мебели и канцелярии, корпоративы и так далее вплоть до тортика Татьяне Васильевне. 60 лет как никак, давайте поздравим, коллеги…

Строго говоря, операционные расходы опциональны – их может в компании и не быть. Но всё же это редкость, потому что даже у самой мелкого бизнеса должен быть хотя бы один человек или аутсорс ведения учёта – это уже управленческий расход. Так же как любая мало-мальская плата за рекламу в соц. сетях или на площадках – коммерческий.

После вычета операционных расходов получаем операционную прибыль.

Валовая прибыль – операционные расходы = операционная прибыль.

3. Прочие доходы и расходы, налоги, амортизация и проценты

Прочие доходы. Вот мы и добрались до них. Это приятный момент для любой компании, тут главное не перепутать стороннюю выручку с основной. Какими могут прочие доходы? Официально это будут все те виды деятельности, которые не внесены в ваше свидетельство ЕГРЮЛ, однако по такому критерию немногие из малого бизнеса смогут грамотно разнести в отчётности данные поступления. Так что давайте лучше на примерах:

— Продали какое-то имущество;

— Сдали в аренду ненужное помещение или комнату в нём;

— Получили от кого-то на аутсорсе совсем мелкие суммы для сторонних задач;

— Финансовая деятельность — проценты по депозитам, курсовые разницы и так далее;

Прочие расходы. По своей экономической сути схожи с доходами, только со знаком минус. Это также могут быть проценты (только теперь это, скажем, процент на полученные вами кредиты и займы), курсовые разницы не в вашу пользу и так далее.

Отмечаем важный аспект – когда доходы и расходы по экономической сути одинаковы, то их правильнее свернуть. Это удобнее воспринимать и по сути логично. Как правило, речь о курсовых разницах. То есть если у вас в месяце было 10 рублей потерь от курса и 20 рублей выгоды, в отчётности отразите только 10 рублей выгоды.

Налоги. Сюда идёт отражение уплаченной суммы налога в соответствии с той системой налогообложения, которая используется. Отметим еще, что сюда не входят косвенные налоги (НДС) и сторонние налоги (торговый сбор, налог на имущество), это относится только к налогу на прибыль.

Амортизация. Перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа.

Чтобы было проще, обратимся к примеру.

Компания «Почки-цветочки» приобрела партию ноутбуков в офис, общей стоимостью 500.000 рублей, и поставила эти ноутбуки на баланс компании (про Баланс смотри предыдущую статью). В ОДДС пойдет общая сумма траты, а в ОПиУ мы будем делить ее на планируемый срок использования этих ноутбуков. К примеру, этот срок составляет 2 года — 24 месяца. Тогда в месяц в ОПиУ мы будем списывать по 20.833 рубля на амортизацию.

Примечание: амортизация используется только на основные средства и активы, находящиеся в Балансе компании.

Проценты по кредиту. Стоит объяснять? Сюда вносим исключительно проценты, которые компания платит по своим обязательствам. Тело долга в ОПиУ не учитывается.

Итог: операционная прибыль – прочие доходы и расходы, амортизация, налоги и проценты по кредиту = чистая прибыль.

Просто было на бумаге…

Порой класс расходов сложно определить. Так, например, маркетинговые расходы на анализ рынка продуктов и построение моделей спроса-предложения – это коммерческие траты или себестоимость?

Ответ всё же таков – это коммерческий расход, так как коммерческий расход по своей сути и нацелен на то, чтобы увеличить ваши доходы или сократить основные расходы в будущем. Однако по данному примеру вы можете понять, что бывают неоднозначные ситуации.

Чтобы упростить задачу классификации доходов на главные и побочные, удобно поставить вопрос таким образом: можете ли вы поместить данную услугу на рекламный баннер? Если нет, то доход лучше отнести к категории прочих. Так мы можем понять, к примеру, что завод по производству зубочисток не производит опилки, а ЖЭК не занимается сдачей подвальных и полуподвальных помещений внаём, но тем не менее может получать с этого побочный доход.

Побочный доход — приятный бонус, нерегулярное или непроизводственное поступление, на которое не стоит рассчитывать в профессиональной деятельности компании. Понимание этого и верное отражение в отчётности поможет вашему бизнесу избежать банкротства. И, напротив, станет спасательным кругом в сложный период, если вы будете обращать внимание на эту графу.

Важный аспект анализа

Мы неспроста посвятили в этой статье много внимания структуре отчёта, потому что именно по ней можно понять главное:

1) не тратятся ли в компании деньги на ненужные вещи

2) не тратятся ли в компании на нужные вещи деньги в ненужном объёме

Для этого нам помогают показатели рентабельности по каждому виду прибыли. Важно оценивать их в динамике, чтобы следить за тем, как развивается компания.

Например, если из месяца в месяц падает показатель рентабельности по валовой прибыли при сохранении рентабельности по чистой, то это значит, что выполнение наших обязательств по основной деятельности становится все дороже и дороже. Может, поставщик планомерно увеличивает стоимость закупки, или мы наняли дополнительный персонал, который пока что не влияет на прибыль. Все это помогает нам принимать верные управленческие решения и оставаться на плаву.

Соблюдайте периоды

Периодичность данных отчётов может быть любой, и сперва может показаться, что чем чаще они, тем лучше. Однако это не так.

Если у вас будет ежедневный ОПиУ, то ввиду слишком маленького периода вы можете не заметить ключевых ошибок. Тут работают большие числа.

Рекомендуемые периоды такие: месяц, квартал, год. Хорошо, если отчёты будут регулярными, тогда их будет легче сравнивать между собой.

Выводы

Как читать эту карту диагноза беглым взглядом? Всё просто: если суммы расходов в таблице не идут в порядке уменьшения и между ними нет существенной пропорции, то либо что-то в компании не так, либо учёт составлен некорректно. А некорректный учёт ведёт к некорректным решениям. А они, в свою очередь, ведут к тому, что в ОПиУ будет нечего считать, ведь компания обанкротится. Так, конечно, проще, но намного грустнее.

Автор — Даниил Лабанович

Редактор — Наталья Воденникова

Управленческий учет помогает понять, получает компания прибыль или терпит убыток, как планировать платежи и закупки, когда можно вывести деньги из бизнеса. Расскажем на примерах о трех главных управленческих отчетах, которые помогут контролировать деньги в бизнесе.

Олег открыл кофейню, арендовал и оборудовал маленький зал в ТЦ, нанял баристу и сам тоже “встает к станку”, заказал регулярный клининг. Он закупает зерно, добавки к напиткам и одноразовую посуду, заказывает сладости в кондитерской у друга. Олег ведет три управленческих отчета:

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- управленческий баланс.

Отчет о прибылях и убытках (ОПУ)

Этот отчет помогает увидеть все доходы и расходы, которые возникли за отчетный период — неделю, месяц, год. Вы понимаете, какую получили прибыль и какие сделали траты, что продали и что купили. Деньги на счете в конце месяца не обязательно принадлежат вам: возможно, вы не оплатили все услуги или поставки за период, и отчет о прибылях и убытках помогает разобраться в этом.

Такой отчет можно “опрокидывать” в будущее, чтобы спланировать прибыли и убытки в ближайшие периоды. Он покажет потенциальную прибыль, расходную часть проекта, точку безубыточности. Так вы поймете, стоит ли запускать дело. Отчет о прибылях и убытках на несколько лет вперед — это финансовая модель вашего бизнеса.

Еще ОПУ помогает понять, где можно сэкономить. Например, кофейня работает, выручки все больше, бариста тратит стаканчики, как пули, но почему-то чистая прибыль почти не растет. Олег смотрит в ОПУ и видит, как много денег идет на покупку зерна. Тогда он закупает крупную партию с хорошей скидкой и надеется в следующем периоде получить больше прибыли.

Пример отчета о прибылях и убытках кофейни Олега за месяц:

| Чистая прибыль | 29 750 |

| Реализация | 120 000 |

| Прибыль до налогообложения | 35 000 |

| Налоги (УСН 15%) | 5 250 |

| Всего расходы | 85 000 |

| Закупки материалов | 30 000 |

| Зерно | 10 000 |

| Сиропы для напитков | 3 000 |

| Молоко и сливки | 7 000 |

| Посуда | 3 000 |

| Пончики | 7 000 |

| Оплата труда | 39 000 |

| Зарплата | 30 000 |

| Страховые взносы | 9 000 |

| Текущие расходы | 13 000 |

| Аренда + коммуналка | 7 000 |

| Клининг | 2 000 |

| Мобильная связь + интернет | 1 000 |

| Реклама | 3 000 |

| Банковский счет + эквайринг | 3 000 |

Видим, что Олег получил прибыль, хоть и небольшую. Но положительный финансовый результат еще не означает, что на счете хватит денег для выполнения всех обязательств. Например, Олег запланировал купить большую партию зерна со скидкой в следующем месяце. Чтобы понять, когда он сможет оплатить заказ, придется заглянуть в отчет о движении денежных средств.

Отчет о движении денежных средств (ДДС)

Этот отчет показывает, какой объем денег прошел через бизнес за период: вы видите сумму на начало периода, поступления и оплаты за период и остаток средств в конце периода. ДДС отражает не доходы или расходы, а конкретные операции по расчетному счету и кассе.

Отчет помогает вовремя платить по счетам, избегать кассовых разрывов — это ситуация, когда у вас в конкретный момент нет денег на налоги или зарплату, хотя отчет о прибылях и убытках показывает прибыль. А еще ДДС показывает, что в бизнесе осталось мало денег и нужен займ или кредит, или что денег так много, что пора бы задуматься о расширении дела или вывести средства и купить себе новую “Ауди”.

Отчет ДДС тоже можно строить на будущее. Он покажет, сколько денег потребуется, чтобы исключить кассовые разрывы, и когда проект окупится. ДДС, особенно при планировании будущих периодов, всегда рассматривают в комплексе с ОПУ.

Олег вносит в отчет все операции и их назначение, разделяет платежи по категориям: продажи, зарплата, налоги и так далее, а еще выделяет три зоны отчета:

- операционная часть — все операции по основной деятельности;

- инвестиционная часть — инвестиции в активы (новые точки продаж, оборудование) или доходы от продажи активов;

- финансовая часть — потоки по кредитам и займам.

Вот пример отчета о движении денежных средств Олега за пару дней:

| Операционная деятельность | ||

| Поступления — всего | 5 000 | 6 000 |

|

Каппучино |

2 000 1 000 1 000 200 800 |

2 000 1 500 1 000 500 1 000 |

| Платежи — всего | 1 700 | 3 700 |

|

Аренда |

— — — 1 000 — 300 400 — — — — — — — — |

— 2 000 — — — 300 400 — — 1 000 — — — — — |

| Инвестиционная деятельность | ||

| Поступления, всего | — | — |

|

Продажа оборудования |

— — |

— — |

| Платежи, всего | — | — |

|

Покупка оборудования |

— — |

— — |

| Финансовая деятельность | ||

| Поступления, всего | — | — |

|

Получение кредитов и займов |

— | — |

| Платежи, всего | — | — |

|

Возврат кредитов и займов |

— | 5 000 |

| Итого | ||

|

Остаток на начало периода |

4 000 3 300 — — 7 300 |

7 300 2 300 — — 5 000 4 600 |

Управленческий баланс

Баланс можно назвать “фотографией бизнеса”: он показывает состояние на выбранную дату. В балансе вы видите активы и пассивы:

- активы — это сырье, оборудование, материалы, запасы товара, деньги в кассе и на счетах;

- пассивы — кредиты, займы, вложения в уставной капитал, начисленные налоги, нераспределенная прибыль.

Так можно понять, где “заморожены” деньги, откуда их можно высвободить. Например, Олег хочет повесить новую вывеску над своей кофейней, он заглядывает в баланс и видит вложение денег в крупную партию зерна. Значит взять деньги из бизнеса сейчас не получится, придется ждать или брать займ.

Управленческий баланс показывает, какой ваш собственный капитал в бизнесе. Для этого из активов вычитают пассивы, и эта сумма должна быть равна финансовому результату из ОПУ за тот же период. Если вы получили отрицательную сумму, это тревожный сигнал: в бизнесе не хватает денег на покрытие всех обязательств.

Вот пример управленческого баланса Олега:

| Актив | 120 000 |

|

Оборудование |

105 000 5 000 2 000 8 000 — |

| Пассив | 76 000 |

|

Долги поставщикам |

— 60 000 16 000 — |

| Собственный капитал | 44 000 |

Управленческие отчеты можно строить самим в Excel — или работать в сервисе, который сам построит нужные отчеты автоматически на основе ваших данных. Веб-севис Контур.Бухгалтерия помогает легко вести учет, начислять зарплату, сдавать отчетность и получать управленческие отчеты, чтобы следить за деньгами в бизнесе. Первые две недели бесплатны для всех новых пользователей.

Как классифицируют управленческие отчеты компании?

Как обеспечить прозрачность и взаимосвязь данных разных групп управленческих отчетов?

Как определить, какие именно операционные управленческие отчеты нужны в конкретной компании?

Какие показатели должны содержать основные операционные управленческие отчеты производственной компании?

На основе данных управленческой отчетности принимаются оперативные решения по текущим операционным вопросам, поэтому в управленческие отчеты включают не только количественные и финансовые показатели, но и производственные, ценовые, маркетинговые, эффективности и т. д.

Рассмотрим основные формы управленческой отчетности, на базе которых любое предприятие может создать собственные формы отчетов, учитывая специфику своей деятельности.

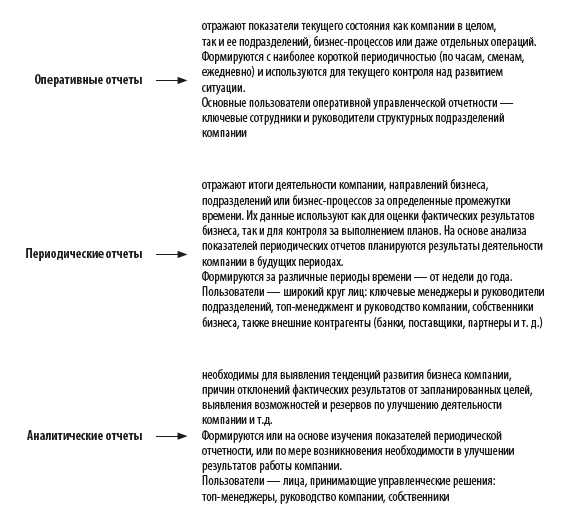

Как классифицируются и какие данные содержат управленческие отчеты

Деятельность предприятия состоит из различных бизнес-процессов (основных, сопутствующих, обеспечивающих, процессов управления и развития), и для эффективного управления этой деятельностью руководству и менеджменту компании необходима актуальная информация о функционировании каждого из этих процессов. Система управленческой отчетности содержит в себе большое количество разноплановых отчетов, которые можно классифицировать на следующие основные группы:

Исходя из рассмотренной нами классификации управленческой отчетности коммерческих предприятий мы можем сделать вывод о том, что основная группа — периодические отчеты. Они нужны широкому кругу пользователей и используются чаще по сравнению с другими группами отчетов.

Как взаимосвязаны данные управленческих отчетов

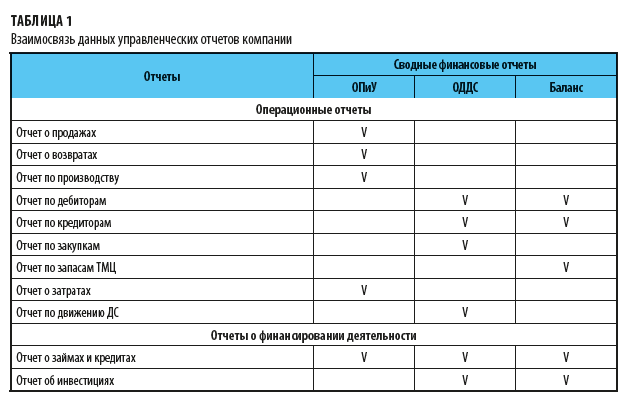

В свою очередь все периодические отчеты можно разделить на несколько групп:

• операционные отчеты о деятельности компании;

• сводные финансовые отчеты компании;

• отчеты о финансировании деятельности компании.

Показатели этих групп отчетов взаимосвязаны (см. табл. 1).

Из табл. 1 ясно видно, данные каких операционных отчетов и отчетов о финансировании деятельности компании должны соответствовать данным сводных финансовых отчетов — Отчета о прибылях и убытках (ОПиУ), Отчета о движении денежных средств (ОДДС) и управленческого баланса.

Сводные финансовые отчеты и отчеты о финансировании деятельности компании, безусловно, являются основными управленческими отчетами. Но, во-первых, их формы достаточно типичны и во многом аналогичны соответствующим финансовым отчетам, а во-вторых, они формируются не чаще чем раз в месяц и не используются для текущего управления бизнесом.

Поэтому далее я предлагаю рассмотреть вопрос о том, как определить наиболее приоритетные и востребованные из операционных управленческих отчетов, на основе данных которых и осуществляется принятие текущих управленческих решений по различным аспектам деятельности компании.

Как определить, какие именно основные операционные отчеты нужны компании

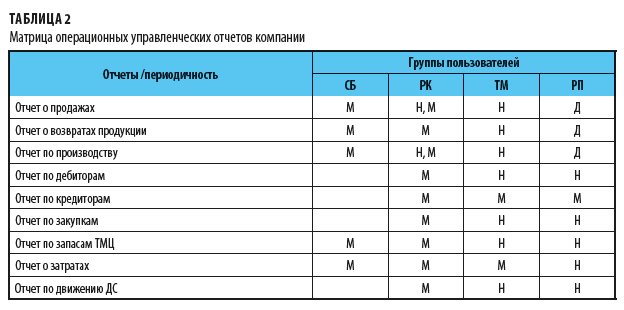

Востребованность тех или иных операционных отчетов зависит от специфики бизнеса каждой конкретной компании. И чтобы понять, какие из отчетов являются основными для конкретной компании, составим аналитическую таблицу, в которой по строкам расположены виды отчетов, а по столбцам указаны группы пользователей этой отчетности (табл. 2).

В таблице группы пользователей обозначены так:

СБ — собственники бизнеса;

РК — руководство компании;

ТМ — топ-менеджеры;

РП — руководители подразделений.

В ячейках на пересечении строк и столбцов указана периодичность востребованности отчетов у разных групп пользователей:

• Д — день;

• Н — неделя;

• М — месяц.

Если проанализировать полученные нами данные табл. 2, то можно сделать вывод о том, что для конкретной компании основными операционными управленческими отчетами являются:

• Отчет о продажах;

• Отчет о возвратах продукции;

• Отчет по производству продукции;

• Отчет о запасах ТМЦ;

• Отчет об операционных затратах;

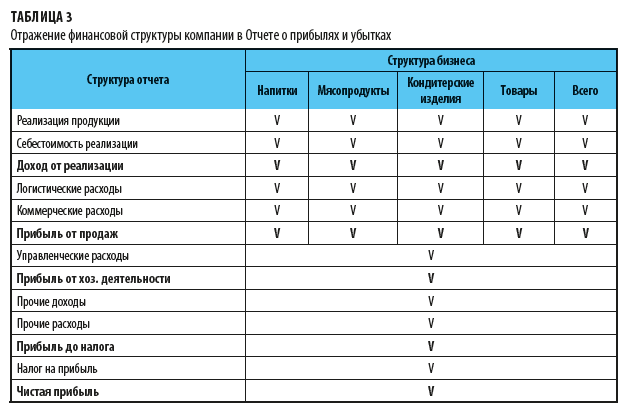

Как отразить в отчетности финансовую структуру компании

Чтобы управленческая отчетность была эффективной, важно, чтобы группировка ее показателей соответствовала финансовой структуре бизнеса компании.

Возьмем, к примеру, производственную компанию «Онега», которая выпускает продукцию трех направлений: напитки, мясопродукты и кондитерские изделия.

Кроме этого, у компании есть сеть розничных магазинов, в которых помимо собственной продукции реализуются покупные товары других производителей.

В управленческом учете эти четыре направления выделены в обособленные учетные центры, на которые разносятся данные о реализации продукции, себестоимости ее реализации, а также о логистических и коммерческих расходах.

Данные об управленческих расходах, а также о прочих доходах и расходах учитываются в целом по компании. Структура показателей Отчета о прибылях и убытках компании «Онега» представлена в табл. 3.

Как формировать основные управленческие отчеты

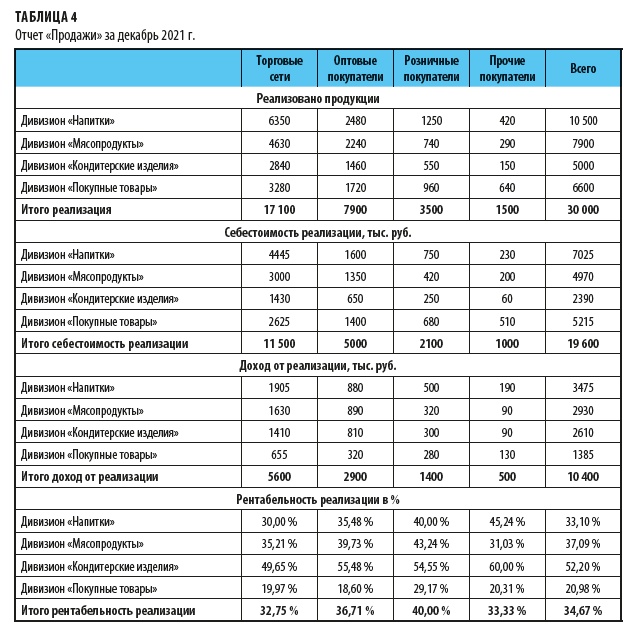

Рассмотрим примеры формирования основных управленческих отчетов компании. Самым востребованным управленческим отчетом является отчет о реализации продукции. С него и начнем.

Отчет о реализации продукции

В коммерческой службе используются различные оперативные и аналитические отчеты по продажам. На основе данных этих отчетов принимаются оперативные управленческие решения.

Для периодического отчета о продажах не нужна значительная детализация данных. В этот отчет достаточно вывести информацию:

• о реализации продукции в аналитике по направлениям продукции и группам покупателей;

• о себестоимости реализованной продукции;

• о валовом доходе от реализации в аналогичной детализации.

Для большей информативности отчета можно включить в него еще показатели рентабельности продаж, чтобы пользователи могли сразу оценить выгодность реализации как по направлениям продукции, так и по группам покупателей компании.

Примерная форма отчета о продажах предприятия «Онега» показана в табл. 4.

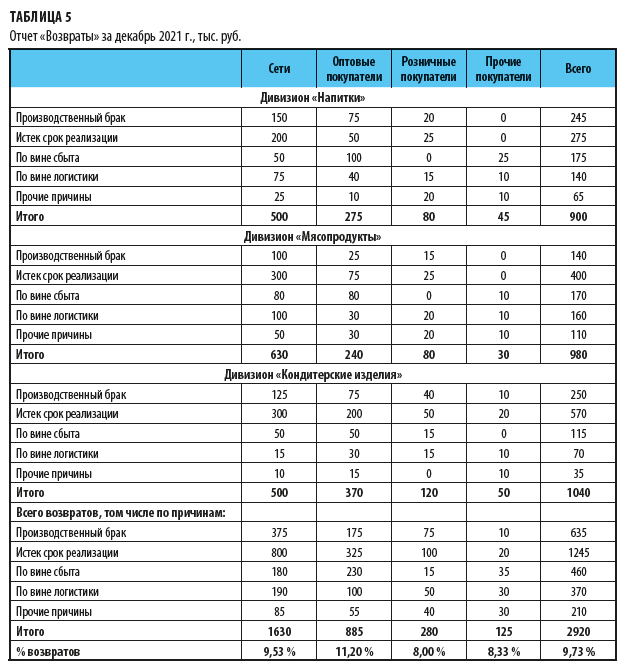

Отчет о возвратах продукции покупателями

Для производственных предприятий с многономенклатурным выпуском продукции также важен отчет о возвратах продукции покупателями.

Для того чтобы эффективно управлять возвратами, недостаточно видеть данные по видам продукции и группам покупателей — важно получать информацию о причинах, по которым покупатели вернули продукцию. Поэтому в управленческом учете компании нужно предусмотреть аналитику по причинам возвратов, и тогда этот управленческий отчет можно будет формировать в следующем виде (табл. 5).

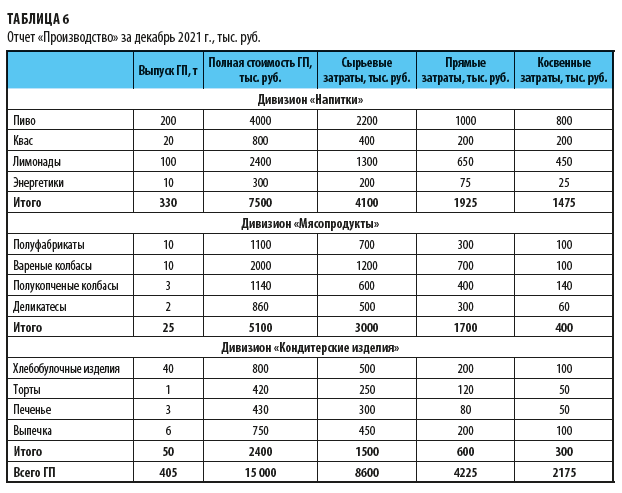

Отчет о выпуске продукции

Еще один основной управленческий отчет — отчет о выпуске продукции. Он содержит не только данные о количестве выпущенной продукции и сумме затрат на ее выпуск, но и детальную информацию о структуре себестоимости продукции.

Пример отчета о выпуске готовой продукции (ГП), в котором ее себестоимость раскладывается на три составные части — сырьевые затраты, прямые производственные и косвенные производственные затраты, приведен в табл. 6.

Обратите внимание!

В приведенной форме выпуск продукции детализируется не только по ее видам, но и по номенклатурным группам внутри каждого вида. Это сделано опять же для того, чтобы повысить эффективность предоставляемой управленческой информации и пользователи сразу могли оценить ресурсоемкость выпуска разной номенклатуры готовой продукции.

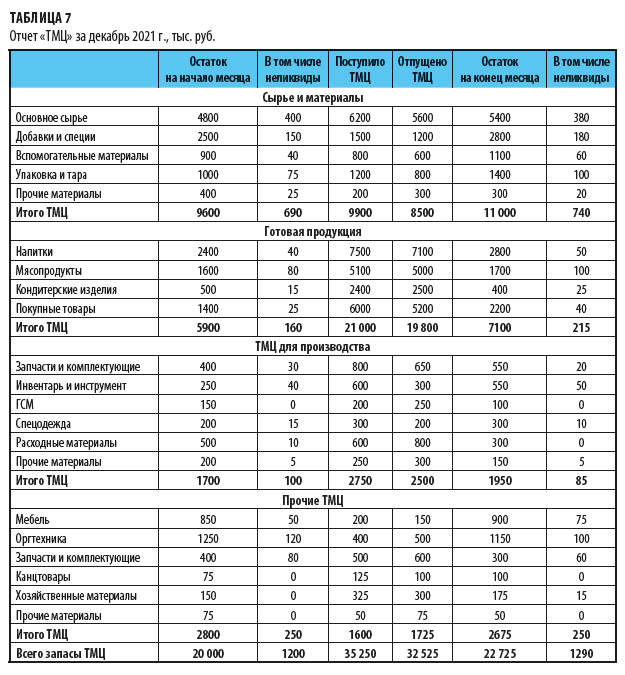

Отчет о запасах товарно-материальных ценностей

Управленческий отчет о запасах ТМЦ содержит информацию как о запасах компании на начало и конец отчетного периода, так и о поступлении и выбытии запасов в течении этого периода. А поскольку данные запасы в любой компании достаточно разноплановы, то и информация в отчете должна быть сгруппирована по видам ТМЦ.

Кроме этого, чтобы повысить эффективность управления запасами, не лишним будет включить в отчет величину неликвидной части ТМЦ, находящихся на складах компании.

Пример ежемесячного отчета о запасах ТМЦ показан в табл. 7.

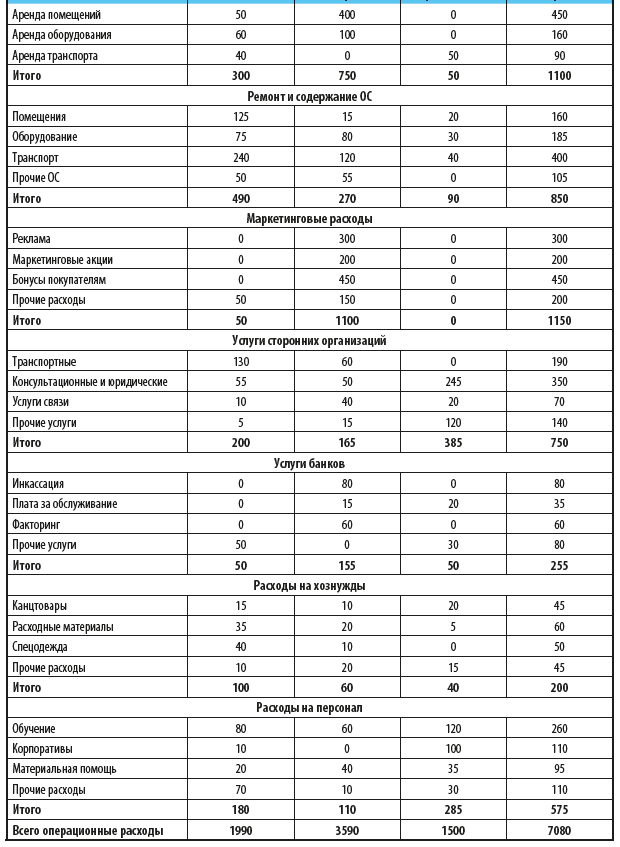

Отчет об операционных расходах предприятия

Когда речь идет об основных управленческих отчетах, нельзя обойти вниманием отчет об операционных затратах предприятия, так как они значительно влияют на величину прибыли от хозяйственной деятельности компании. К тому же контроль операционных затрат — одна из важнейших задач финансовой службы любой компании.

Обратите внимание!

Показатели отчета об операционных затратах должны быть идентичны показателям сводного отчета о прибылях и убытках.

Поэтому в операционном отчете предусматриваем столбцы по трем направлениям затрат:

• логистические;

• коммерческие;

• управленческие.

А по строкам отчета выведем детальную информацию по группам и статьям затрат, чтобы пользователи отчета смогли сразу увидеть, по каким направлениям и на какие цели были израсходованы ресурсы компании за отчетный период.

В таблице 8 представлен пример управленческого отчета об операционных расходах в группировке по направлениям расходов и статьям затрат.

Резюме

• Все управленческие отчеты могут быть сгруппированы на оперативные, периодические и аналитические.

• Периодические управленческие отчеты классифицируются на операционные, сводные финансовые и отчеты о финансировании деятельности компании.

• Система управленческой отчетности любой компании должна быть настроена таким образом, чтобы показатели отчетов соответствовали финансовой структуре и обеспечивали возможность увидеть взаимосвязь между данными сводных и операционных управленческих отчетов;

• Для того чтобы понять, какие из управленческих операционных отчетов наиболее востребованы в компании, достаточно проанализировать перечень отчетности на предмет периодичности их представления и круга пользователей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

© Олег Иванов, 2021

ISBN 978-5-0050-5934-5

Создано в интеллектуальной издательской системе Ridero

Учебная платформа «Технология кредитования малого бизнеса онлайн» www.tkmb-online.ru

Для обучения кредитных специалистов действует платформа tkmb-online.ru — специализированная учебно-информационная платформа, посвященная обучению технологии кредитования малого бизнеса. На платформе представлены обучающие материалы для финансовых организаций и всех заинтересованных лиц. Учебные материалы основаны на принципах кредитования, которые известны в банковском сообществе как «методика ЕБРР». Эта технология используются большинством банков в России и СНГ.

Цель платформы — предоставить постоянный доступ к уникальным обучающим мероприятиям любому количеству заинтересованных в обучении сотрудников финансовых организаций в удобное время. Каждый пользователь платформы найдет для себя полезные материалы для получения новых и углубления имеющихся знаний.

1. Отчет о прибылях и убытках (ОПиУ)

Наравне с другими финансовыми отчетами отчет о прибылях и убытках (ОПиУ) является эффективным финансовым инструментом для проведения анализа деятельности предприятия, позволяющий увидеть и оценить эффективность работы предприятия за определенный промежуток времени.

Управленческий ОПиУ

В бухгалтерской отчетности данный отчет с 2013 года называется «Отчет о финансовых результатах», но в кредитовании малого бизнеса исторически закрепилось название «Отчет о прибылях и убытках», поэтому представленном учебнике и далее используется только сокращенное название отчета ОПиУ. Кроме того, в данном учебнике рассматриваются принципы составления ОПиУ без учета особенностей учета налога на добавленную стоимость. Все статьи отчета принимаются по конечным стоимостям. Особенности работы при составлении ОПиУ при анализе предприятий плательщиков НДС рассматриваются в учебнике «Основы бухгалтерского учета и финансовый анализ малого бизнеса».

В официальной бухгалтерской отчетности для составления ОПиУ используется утвержденная форма, которая не позволяет в полной мере провести необходимый финансово-экономический анализ для принятия решения по кредиту.

В кредитовании малого бизнеса, наряду с другими отчетами, принято использовать управленческий ОПиУ, который в своем формате сохраняет логику построения традиционного ОПиУ. Значительное отличие управленческого ОПиУ от официального заключается в расчете финансовых результатов не в сумме нарастающим итогом с начала года, а на ежемесячной основе.

Далее в тексте электронного учебника под словом «ОПиУ» мы будем подразумевать управленческий ОПиУ, составляемый кредитными специалистами банка. Также для упрощения далее по тексту товар, продукцию, результат произведенных работ и оказанных услуг мы будем определять в целом как «товар».

Особенности ОПиУ

Форма ОПиУ, применяемая при проведении анализа предприятий малого бизнеса, представляет собой вертикальную таблицу, сформированную из доходной и расходной части бизнеса предприятия.

Доходы формируются от реализации товаров, продукции, работ или услуг. Расходами признаются все расходы, связанные с осуществлением бизнеса предприятия. Показатель прибыли в сравнении с показателем выручки дает возможность оценить, насколько деятельность предприятия рентабельна, то есть, насколько эффективно предприятие распоряжается своими активами, из которых формируется его баланс.

При составлении ОПиУ, как правило, используется информация о деятельности предприятия за последние 6 месяцев. В тех случаях, когда в деятельности предприятия присутствует ярко выраженная сезонность, рекомендуется составлять ОПиУ на основании данных за 12 месяцев с целью понимания динамики изменений в бизнесе в зависимости от сезонного периода.

Метод составления ОПиУ

Управленческий ОПиУ составляется методом начисления, или отгрузки, который означает, что доход признается в том месяце, когда товар отгружен (услуга оказана), а не оплачен, расход признается в том месяце, когда он начислен, а не оплачен.

Например:

— Предприятие продало своему покупателю товар на сумму 100 000 рублей на условиях отсрочки платежа до 30 дней, то есть фактически, на момент совершения сделки товар был отгружен, но не оплачен покупателем. При составлении управленческого ОПиУ весь объем отгруженного товара на сумму 100 000 рублей будет отражен в ОПиУ в виде выручки в рассматриваемом периоде независимо от факта оплаты/неоплаты в этом периоде.

— Предприятие получает доход от сдачи в аренду офиса по цене 10 000 рублей в месяц. Арендатор оплачивает арендную плату вперед, в январе каждого года в размере 120 000 рублей. При составлении управленческого ОПиУ доход от сдачи помещения в аренду будет отражаться в ОПиУ ежемесячной, так как услуга аренды оказывается каждый месяц независимо от факта оплаты/неоплаты в этом периоде.

— Предприятие не выплатило в текущем месяце заработную плату сотрудникам в размере 50 000 рублей. При составлении управленческого ОПиУ накладные расходы по заработной плате будут отражаться в ОПиУ в рассматриваемом периоде, так как заработная плата начисляется ежемесячно, независимо от факта выплаты и/или невыплаты в этом периоде.

Если у предприятия отгрузка товара совпадает с его оплатой, то ОПиУ может быть составлен кассовым методом, то есть по факту оплаты.

При анализе расходов и доходов необходимо всегда соблюдать следующее правило: доходы (выручку, обороты) оценивать по разумному минимуму, расходы — по разумному максимуму.

Структура ОПиУ

Структура ОПиУ предприятия малого и среднего бизнеса выглядит следующим образом:

Форма ОПиУ

Напомним, что ОПиУ составляется в динамике за 6—12 месяцев, в зависимости от специфики и сезонности деятельности бизнеса.

Пример формы Управленческого ОПиУ малого бизнеса приведен в Приложении в конце учебника.

!«При составлении управленческого ОПиУ необходимо помнить, что если анализируемый бизнес состоит из нескольких связанных компаний1, то рассматриваемый в учебнике стандартный подход кредитования малого бизнеса подразумевает обязательное проведение консолидированного финансового анализа группы связанных компаний. Поэтому ОПиУ составляется с помощью консолидации2 финансовых данных всей группы.

Управленческий учет с нуля: шаг за шагом

БОЛЬШАЯ ПОДБОРКА БЕСПЛАТНЫХ МАТЕРИАЛОВ:

формы отчетов • теоретические основы • налоговое планирование • автоматизация • управление эффективностью бизнеса

9 мая 2021, Елена Позднякова

Привет всем читателям моего блога!

Эта статья написана в качестве дополнения к видео

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля.

Здесь собраны теоретические материалы по управленческому учету, которые я рекомендую к изучению и другие полезные ссылки.

С любовью,

Елена Позднякова

P.S.: Начать лучше с видео.

Foquz —

автоматизированная система для сбора, аналитики и управления мнением клиентов

Бесплатный тариф работает без ограничений по сроку и функционалу сервиса

-

Примеры отчетов

-

Теория

-

Налоги

-

Автоматизация

-

CIMA

Управленческие отчеты: примеры

Пример структуры управленческих отчетов

Управленческий учет-Copy of 1

Пример управленческого баланса

Пример отчета о прибылях и убытках

Пример отчета об изменениях собственного капитала

Пример отчета о движении денежных средств

Пример отчета о просроченной дебиторской задолженности

Примеры расчета точки безубыточности

Пример упрощенной финансовой модели

Облачная 1С —

без затрат на покупку 1С

Попробуйте 1С в облаке: загрузка/выгрузка своих баз, резервное копирование, обновления — всё включено в тариф!

Исходные данные примера

составляем управленческую отчетность за январь 2021

-

Первая бизнес-единица: ООО Перспектива

Общий режим налогообложения (плательщик НДС и налога на прибыль), занимается торговлей дверями: межкомнатными, входными, также продает фурнитуру.

В штате 2 сотрудника: руководитель и менеджер. -

Вторая бизнес-единица: ИП Иванов

Режим налогообложения — УСН, объект доходы, ставка 6%.

В штате 2 работника, вид деятельности — установка дверей. -

Управленческие корректировки

1) В компании есть мебель и техника, которые ранее были списаны на расходы. Собственник хочет, чтобы эти объекты были отражены в управленческом учете. Цель — контроль и количественный учет, стоимость — символическая (по 100 рублей за единицу). Учет в составе основных средств, но амортизация начисляться не будет.

2) На субсчете 01.01 по просьбе учредителя учтена дополнительная стоимость основного средства 1 000 000. Учредитель решил, что эта стоимость будет списываться на управленческие расходы в течение 50 месяцев.

3) В январе 2021 года произведены прочие расходы за счет руководителя в сумме 5 000.

Скачайте данные из 1С в Гугл Таблицах!

ООО «Перспектива», ИП Иванов, Управленческие корректировки

Пустые формы управленческой отчетности для заполнения:

Примеры заполненной управленческой отчетности в Гугл Таблицах:

Пример интерактивной бизнес-аналитики

Пример отчета, который служит основой для данной аналитики

Основы управленческого учета: теория

Какая нужна теоретическая база, чтобы свободно работать работать с управленческим балансом?

Основы бухучета и двойная запись.

Ниже полный комплект видео материалов, изучите их — и к вам придет четкое и ясное понимание этих вопросов.

Пункты 1-6 к изучению обязательны.

Бухучет с нуля для тибетского ежа. 20 минут.

Если Вы — НЕ БУХГАЛТЕР и Вам пришлось столкнуться с бухгалтерским учетом… возможно, Вы ничего не понимаете, злитесь и раздражены, все очень сложно и Вы не знаете, что делать дальше… ПРЕКРАСНО!!! Вы пришли по адресу, сейчас очень кратко все объясню специально для Вас: для НЕ БУХГАЛТЕРА!!!

Баланс, актив, пассив, двойная запись, план счетов, законодательство о бухучете, и, что самое главное, КАК С НИМ РАЗБИРАТЬСЯ.

Простая логика двойной записи. 40 минут

Принято считать, что термин ДВОЙНАЯ ЗАПИСЬ сугубо профессиональный и бухгалтерский: это способ ведения бухгалтерского учета

Но в этом ролике я показала двойную запись без привязки к бухгалтерскому учету.

Потому что двойная запись может использоваться для целей любого учета, объектом которого выступает имущество: и для учета личного имущества одного человека, для учета имущества семьи, и для управленческого учета имущества организации.

Я постаралась уйти от бухгалтерской терминологии настолько, насколько это возможно в рамках данной темы и показала в целом логику двойной записи, как логику стройной и удобной учетной системы.

Научный подход к домашней бухгалтерии: двойная запись для учета личных финансов. 50 минут

Подходы собственника бизнеса к организации управленческого учета очень похожи на подходы обычного человека к организации учета своих личных финансов. Часто учет личных финансов начинают вести методом обычных записей в записной книжке или в файле. При этом какие-то факты фиксируются, но общая картина не видна. Возникает перегрузка информацией и деталями. В итоге, получается, что все данные внесли, а на что смотреть — совершенно не понятно.

А уж если происходит перерыв в ведении такого учета, то нить совсем теряется и человек уже не знает, с какой стороны к этому учету теперь подходить. Учет личных финансов на этом этапе часто бросают.

На самом деле суть проблемы заключается в следующем. Ведется учет ИМУЩЕСТВА, а тот, кто его ведет, не знаком с принципом ДВОЙНОЙ ЗАПИСИ и не понимает его логику.

А принцип двойной записи помог бы решить все возникающие проблемы.

Метод дает целостную картину в любой момент времени. При этом можно придумывать свои правила, не нарушающие главный принцип. И плюс в том, что можно часть учета пропустить и не восстанавливать, а продолжить учет в любой точке.

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ + ПРАКТИКА ]

Большой интерактивный урок с практическими заданиями и проверочными тестами. Вся теория включена. Мы решаем задачу «38 БУХГАЛТЕРСКИХ ПРОВОДОК (план счетов Российский)». После этого урока будете понимать все проводки на 100%, от вас требуется только внимание и полное погружение. Работаем вместе в программе 1С (если нет своей программы, даю ссылку на бесплатную демоверсию). После первой части — БЛИЦ-ОПРОС, в конце простые и сложные проверочные ТЕСТЫ.

Итак вся теория составляет 6 часов 20 минут.

Наверное, на изучение потребуется не меньше недели. Но это еще не всё.

Теперь переходим к тому, как перенести эти бухгалтерские знания на управленческий учет (+ 2 часа 15 минут).

Как составить управленческий баланс с нуля: красивое решение вечной проблемы финансового директора. 45 минут

В этом видео разбираем методику составления управленческой отчетности на примере конкретной задачи. Вы можете попробовать сначала сами составить управленческий баланс, а потом посмотреть разбор.

Управленческий отчет с нуля по обороткам из 1С ( БОЛЬШОЙ МАСТЕР-КЛАСС). 1 час 30 минут

Вы легко сможете применить данный алгоритм для составления управленческой отчетности по ЛЮБОЙ своей компании, потому что в качестве исходника я взяла ВСЕГО ОДИН ТИПОВОЙ ОТЧЕТ из бухгалтерской программы 1С: ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ по всем счетам.

Это универсальный подход, который подойдет для любой компании и любой ситуации.

Опять же, здесь задача, можно попробовать решить ее самостоятельно, а потом смотреть разбор.

Не обязательно к изучению,

но может пригодиться.

У тех, кто подошел очень серьезно к изучению теории, могли остаться такие вопросы:

Что такое резервы и зачем они?

Как работает ПБУ 18?

Два видео ниже дадут ответы на эти вопросы:

Еще к вопросу об управленческом учете:

Как учесть управленческие корректировки по методу двойной записи

Из главного видео к данной статье.

Налоговое планирование

Умение планировать налоги — обязательный навык для ведения управленческого учета. Ниже приведена статья-справочник налоговых режимов и дополнительные видеоролики с понятными инструкциями по налогам.

Точка безубыточности: задача и разбор теории.

Из серии «Задачи для главбуха на собеседовании».

Тема: точка безубыточности и упрощенная система налогообложения.

Выгодно ли импортеру быть плательщиком НДС? Разбор за 10 минут

Многие ошибочно полагают, что импортеру выгодно быть плательщиком НДС и применять общий налоговый режим, чтобы вернуть ввозной НДС, который уплачен на таможне. На самом деле это не всегда так. В частности, если конечные покупатели на спецрежимах (без НДС), то и импортеру быть на ОСН не выгодно, а выгодно применять спецрежим — даже если он ПРИМЕТ ВЕСЬ ВВОЗНОЙ НДС НА СВОИ ЗАТРАТЫ! В видео приведен простой и наглядный расчет.

НДС: большой разбор

Суть НДС и всестороннее рассмотрение вопроса для предпринимателей простым языком, со ссылками на законодательство.

Как считать НДС и налог на прибыль

Разбор задачи 2020.

Лучшее объяснение на понятном языке

Расчет НДС. Задача

Подробный разбор задачи:

Ниже представлены оборотно-сальдовые ведомости по счетам бухгалтерского учета компании-плательщика НДС за 2 квартал 2019.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 2 квартал 2019

НДС в точке безубыточности: разбор задачи

Если Вы понимаете, как рассчитать НДС в точке безубыточности, то вы сможете за пару секунд определить планируемую нагрузку по НДС для любой компании. А также будете чувствовать себя уверенно в налоговом планировании при построении бизнес-плана любого уровня сложности.

????Почему такой большой НДС????? ЧЕК-ЛИСТ ✔️для проверки руководителю и бухгалтеру

Этот вопрос обычно возникает в ПОСЛЕДНИЙ ДЕНЬ, установленный для сдачи отчетности по НДС, когда время поджимает. НДС за квартал начислен — нужно платить, нужно сдавать декларацию… Но почему такая большая сумма?

Автоматизация в управленческом учете

Пример структуры информационной системы предприятия

три контура учета: оперативный учет, управленческие отчеты, бизнес-аналитика в режиме реального времени

Управленческий учет-Copy of 2

Бухгалтерская программа 1С

1C — программа для ведения бухгалтерии. Наверняка, многие ведут учет именно в ней. Большинство данных можно забрать из 1С.

Какие здесь есть инструменты автоматизации и что обязательно нужно знать в 1С.

Стандартные бухгалтерские отчеты: ОСВ, анализ счета, анализ субконто.

! Полезный навык.

В стандартной ОСВ по счету можно вывести дополнительные поля и преобразовать таблицу с иерархией в плоскую.

Вот, к примеру, стандартный отчет о дебиторской задолженности покупателей на 1 февраля 2021 года (оборотно-сальдовая ведомость по счету 62):

А вот так выглядит этот же отчет, но с другими настройками (и с дополнительными полями):

В отчет выведены дополнительные поля: дата отгрузки, срок оплаты по договору, контрагент и номер договора. Таким образом, отчет подготовлен для дальнейшей обработки в электронных таблицах: расчета числа дней просрочки по каждой отгрузке.

Если вы не знали о таких возможностях, ниже привожу скрины настроек:

Полезный инструмент — универсальный отчет. В этом конструкторе можно сделать ЛЮБОЙ отчет. Главное — найти полные настройки!

Полезные отчеты в разделе «Руководителю»:

А еще есть очень полезные вещи в меню «Сервис и настройки»

Электронные таблицы: Excel, Google Sheets

-

Бесплатный сервис для работы с электронными таблицами (аналог Excel)

-

Бесплатное облачное хранилище на 15 Гб

-

Бесплатная платформа для программирования и автоматизации Гугл Таблиц

Google Apps Script на русском

Например, Tableau, Power BI, Google Data Studio и другие…

-

Бесплатный сервис для публикации интерактивной аналитики (только общедоступные отчеты). Есть платная версия Tableau для коммерческого использования

Пример интерактивной бизнес-аналитики

в сервисе Tableau Public

Видео «Работа в Tableau 1. Создаём дашборд за 15 минут», как сделать такой отчет, с канала Intellik.

Набор данных Sample Superstore для тренировки можно скачать здесь.

Набор данных Sample Superstore для тренировки можно скачать здесь.

-

Программное обеспечение для создания бизнес-аналитики (бесплатный тариф не распространяется на публикацию отчетов в сети Интернет)

Статья (автор я), в которой подробно описана технология работы Power BI. Обратите внимание, что, к сожалению, в 2021 году на бесплатном тарифе нельзя публиковать общедоступные отчеты в сети Интернет.

-

Бесплатный сервис для бизнес-аналитики и построения интерактивных отчетов

Онлайн-сервисы и программы для ведения управленческого учета

Например, ПланФакт, Финансист, ФинТабло, 1С: Управляющий, Adesk и другие…

Рекомендации по выбору:

1) Убедитесь, что в сервисе есть отчет «Управленческий баланс»

2) Убедитесь, что сервис поддерживает загрузку данных из ваших бухгалтерских программ

3) За время бесплатного тестового периода продублируйте в сервисе и вручную (в электронных таблицах) составление управленческой отчетности (баланс, ОПУ, изменения СК) за последний период и убедитесь, что отчетность составляется корректно.

Для тех, у кого производство (и оно не настроено) — приведенные ниже материалы обязательны к прочтению и просмотру:

Производство в 1С с нуля

Для тех, кто в производстве полный ноль, начните с этого ролика

Управление эффективностью бизнеса

Принятие управленческих решений — это интересная и очень логичная наука, но

иногда наиболее выгодное решение для компании кажется неочевидным

без специальной подготовки.

Комплексно такие знания можно получить, обучаясь по программам международных институтов, например:

- квалификация MBA для руководителя (в настоящее время в мире действует большое количество учебных организаций, которые присваивают выпускникам эту степень);

- диплом «Финансы и управление бизнесом» на русском языке от ACCA, Великобритания.

- диплом «Управление эффективностью бизнеса» от CIMA, Великобритания.

Рекомендую из личного опыта программу по управлению эффективностью бизнеса от института CIMA, Великобритания:

В 2017 году Михаил Юрьевич Кузьмин разместил на своем youtube канале в открытом доступе записи всех занятий планомерной группы CIMA за 2016 год, более 75 часов онлайн-лекций.

Почему он это сделал? Ответ в видео:

Публикация этих записей стала для меня приятным сюрпризом, потому что я училась именно в этой группе!

Когда записи появились в открытом доступе, чтобы внести посильный вклад,

я добавила названия тем и сделала якорные ссылки на начало каждой темы (статья с темами и ссылками размещена в vk):

Что еще интересного в курсе CIMA?

из личных рекомендаций

В процессе изучения курса CIMA я попутно сделала для себя много удивительных открытий, которыми тоже хочу поделиться.

Ниже я приведу дополнительные материалы к различным темам из курса CIMA.

Дополнительный материал к теме «ТЕОРИЯ ОГРАНИЧЕНИЙ» [ЦЕЛЬ]

“

Каждый, кто считает себя руководителем, должен срочно купить эту книгу и как можно быстрее прочесть! Если на вашем предприятии кроме Вас, ее больше никто не читал, ваше продвижение к вершине карьерной лестницы резко ускорится.

Рецензия на книгу «Цель» Голдратта, которой Вы зачитаетесь прямо сейчас …

Цель

Подборка лучших сцен из книги с комментариями

Про другие книги Голдратта…

Что такого необычного сделал директор завода Алекс Рого в книге «Цель»? Он посмотрел на вещи нестандартно и сделал то, что никто до него не делал, и, в итоге: переворот в производстве и научное открытие.

А потом пошло-поехало… Как в сказке про Иванушку Дурачка. Ты смог сделать невозможное? Держи новую задачу. В первой книге поставил на ноги завод, а во второй, изволь, сделай прибыльным весь убыточный холдинг. Справился? Справился.

Вторая книга, кстати, не менее интересна, чем первая.

То, что произошло во 2-й книге, повергло в шок даже меня, фаната Голдратта и теории ограничений. Поставлена задача, которая точно не имеет решения… Или все-таки имеет? Вторая книга снова сломает наше представление о бизнесе, а заодно и о мышлении. Будете читать — не пожалеете.

Ах да! а еще Голдратт преподавал на курсе MBA, и пока преподавал, разработал революционный метод управления проектами. Круче, чем scrum и agile. Об этом подробно и интересно описано в книге «Критическая цепь».

Список книг Элияху Голдратта, изданных на русском языке:

- «Цель»

- «Цель-2. Дело не в везении»

- «Цель-3. Необходимо, но не достаточно»

- «Критическая Цепь» — теория ограничений для управления проектами

- «Синдром стога сена» — ТОС и внедрение ERP (опубликована частично)

- «Я так и знал! Теория ограничений для розничной торговли»

- «Выбор»

Дополнительный материал к теме «Бюджетирование и бюджетный контроль» [УНИКАЛЬНАЯ КНИГА]

Безбюджетное управление — это реально?

Бюджетирование лежит в основе управления практически всех крупных компаний в мире. За долгие годы существования оно превратилось в долгую, дорогостоящую и малополезную процедуру — своеобразный контракт с заданными результатами работы. Но мало у кого хватает решимости отказаться от бюджетирования.

У авторов этой книги, которую я привожу ниже, решимости хватило. Они изложили стройную альтернативную концепцию управления — БЕЗ БЮДЖЕТА!

Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов

Джереми Хоуп. Робин Фрейзер

Книга опубликована издательством гарвардской бизнес школы, 2003, Бостон, Массачусетс .

Публикация на русском языке: Издательство «Вершина», 2005, Москва

К сожалению, эту книгу сложно купить, но информация, которую она содержит, стоит того, чтобы «достать» книгу любыми путями.

Дополнительный материал к теме «Принятие краткоскочных решений» [СТАТЬЯ-ИНСТРУКЦИЯ]

Разбираем «внутреннюю кухню» симплекс-метода: как применять линейное программирования для поиска «оптимальных» решений.

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей