Трансформационная таблица в Excel значительно экономит время и силы для подготовки отчетности по МСФО. Преимуществ у такого способа трансформации много: доступность для большинства пользователей, арифметическая точность и наглядность корректировок, возможность экономического анализа на основании результатов по МСФО. Созданная в Excel модель выполняет не только роль отчета, но и является инструментом управления.

Подготовительный этап

Задача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО. При составлении последнего важно соблюсти ряд рекомендаций:

- Каждому показателю присваивается уникальный цифровой код. Возможен буквенно-цифровой определенного формата. Чтобы при суммировании показателей в Excel свести ошибки к минимуму, используются справочники и выпадающие списки с кодами. Можно также суммировать по заданным признакам с помощью функций СУММЕСЛИ и ВПР.

- Автоматизировать заполнение форм средствами Excel получится в том случае, если каждая статья будет содержать код строки баланса и код таблицы примечаний (кроме собственного кода).

- Чтобы не приходилось перенастраивать формулы Excel при введении новых счетов или разделов, целесообразно оставлять пустые строки в каждом разделе каждого отчета и место для новых разделов.

- Для сопоставления данных и аудита сохраняется история внесения изменений с указанием законодательного акта, ответственного лица, периода действия и т.п.

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Как составить трансформационную таблицу в Excel

Трансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО. Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

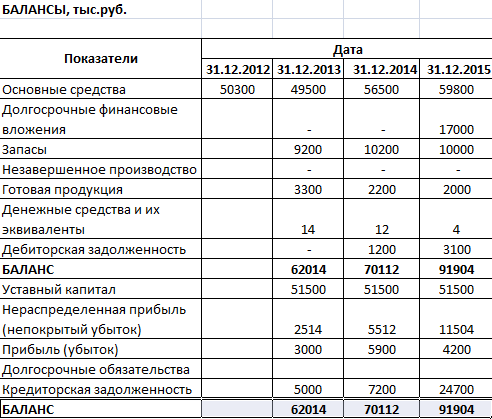

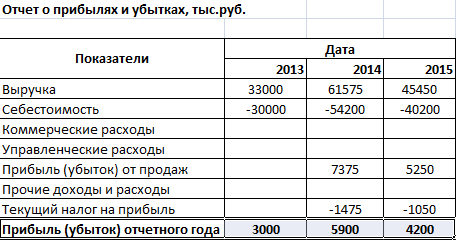

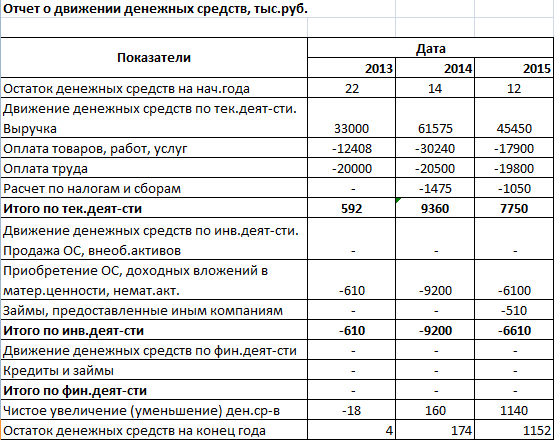

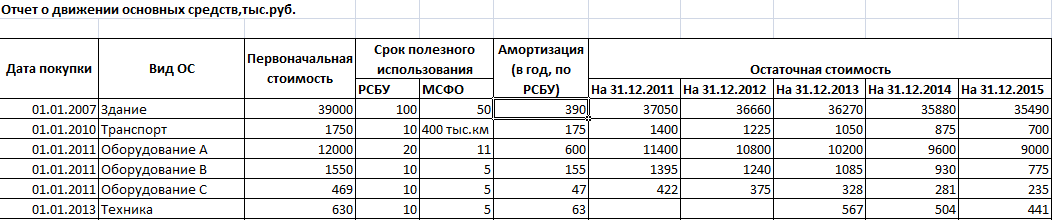

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

- Баланс.

- Прибыль и убытки.

- Движение денежных средств.

- Движение основных финансовых средств.

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

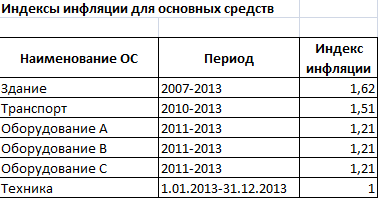

- Инфлирование уставного капитала. В российском учете при отражении уставного капитала не учитывается индекс инфляции. В МСФО – учитывается. Необходимо взять данные по инфляции с года, когда был внесен уставный капитал, по год, в котором проводится трансформация отчетности. Найти индекс инфляции за период (произведение всех индексов). Пересчитать уставный капитал. Допустим, индекс инфляции составил 1,72. Тогда инфлированный уставный капитал составит 51500 * 1,72 = 88580 (руб.). Сумма корректировки – 88580 – 51500 = 37080 руб. Уставный капитал нужно увеличить, а нераспределенную прибыль прошлых лет – уменьшить.

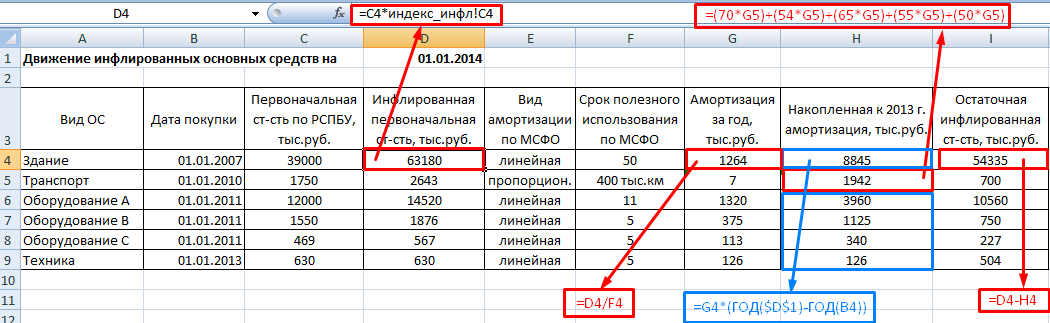

- Для корректировки стоимости основных средств необходимо инфлировать их первоначальную стоимость и пересчитать амортизацию по международным стандартам. Подготовим рабочую таблицу с индексами инфляции для разных периодов (*).

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

Произведем необходимые расчеты в рабочей трансформационной таблице.

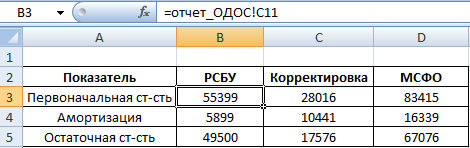

Скорректируем итоговые данные:

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

- Форма трансформационной таблицы

- Скачать трансформационную таблицу модели МСФО

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Общие пояснения

Теоретические основы МСФО специалисты, как правило, получают, изучая DipIFR, однако после сдачи данного экзамена не могут сделать трансформацию отчетности в формат МСФО, т.к. для этого необходимы практические навыки, а не только знание стандартов.

В данной статье мы рассмотрим:

- Что такое трансформация (МСФО)

- Порядок трансформации

- Корректировки

- Вступительные проводки МСФО

Трансформация РСБУ в МСФО — это процесс корректировки российской отчетности для получения отчетности по МСФО при помощи трансформационной таблицы.

Трансформационная таблица — это рабочий документ (для трансформации финансовой отчетности), как правило в Excel, используемый для подготовки финансовой отчетности путем внесения корректировок в исходные цифры российской отчетности.

Порядок формирования трансформационной таблицы

Шаг 1. Создаем шаблон трансформационной таблицы. Настраиваем формулы.

Для удобства используем статьи баланса (БС) и отчета о финансовых результатах (ОФР), все статьи занимают один столбец и прописываются друг под другом в отдельных ячейках. Чем более продвинутая форма трансформационной таблицы — тем детальнее данные статьи. Например, следует написать не просто строку «административные расходы», а указать: зарплата, аренда, юридические услуги и т.д. Это в дальнейшем позволит сэкономить время на расшифровках отчетности.

Отметим, что набор статей баланса и отчета о финансовых результатах для каждой компании будет отличным. В МСФО нет регламентированной формы отчетов.

Также следует указать суммирующие строки: «Итого активы», «Итого обязательства», «Итого капитал и обязательства», «Прибыль до налогообложения», «Прибыль после налогообложения».

Для того чтобы не сделать ошибки при применении метода двойной записи, в трансформации лучше принять за правило, что все активы мы отражаем с плюсом, все пассивы с минусом, расходы с плюсом, доходы с минусом (либо, как альтернатива: активы с минусом, пассивы с плюсом, расходы с минусом, доходы с плюсом).

Например, корректировка:

-

Например, корректировка Дебет 26 Кредит 70 = 50 000 руб. (начисление премии по итогам 2022 года) будет в трансформационной таблице представлена

-

ОФР: Зарплата (Дебет 26) + 50 000 (расход с плюсом)

-

БС: Кредиторская задолженность (Кредит 70) — 50 000 (пассив с отрицательным знаком)

-

см. корректировку 2 в примере 1 Трансформационной таблицы

Пример 1 Трансформационная таблица

| ООО «Горошек», тысячи рублей, 2022 год | РСБУ | Корректировка 1 | Корректировка 2 | Корректировка 3 | МСФО |

| Данные из ОСВ | Списан товарный знак | Начисление премии | Реклас-сификация расходов | ||

| БС | 1 | 2 | 3 | 4 | 5 (1+2+3+4) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятель-но, в качестве нематериаль- ного актива в МСФО не признается (п. 63 МСФО (IAS) 38). |

Приказ о премировании датирован 04.04.2023. Бухгалтерия по РСБУ данные затраты отражает в 2023 году. Для целей МСФО учитываем в 2022 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налогу на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

|

Долгосрочные заемные средства |

0 |

||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||||

|

Краткосрочные заемные средства |

-235 000 |

-235 000 |

|||

|

Кредиторская задолженность |

-50 000 |

-50 000 |

|||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

|||

|

Итого краткосрочные обязательства |

-250000 |

0 |

-50000 |

0 |

-300000 |

|

КАПИТАЛ |

|||||

|

Уставные капитал |

-10 000 |

-10 000 |

|||

|

Добавочный капитал |

0 |

||||

|

Нераспределенная прибыль |

-40 000 |

-40 000 |

|||

|

Прибыль текущего года |

-80 000 |

40 000 |

50 000 |

0 |

-30 000 |

|

Итого капитал |

-130 000 |

40 000 |

50 000 |

0 |

-40 000 |

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

Проверка (итого капитал и обязательства минус Итого Активы) |

0 |

0 |

0 |

0 |

0 |

|

ОФР |

|||||

|

Выручка |

-290 000 |

−290 000 |

|||

|

Себестоимость |

150 000 |

150 000 |

|||

|

Административные расходы |

45 000 |

0 |

50 000 |

0 |

95 000 |

|

Амортизация |

1000 |

1 000 |

|||

|

Заработная плата+ЕСН |

40 000 |

+50 000 |

90 000 |

||

|

Представительские расходы |

1 500 |

1 500 |

|||

|

Услуги связи |

500 |

500 |

|||

|

Консультационные услуги |

1 500 |

1 500 |

|||

|

Прочие административные расходы |

5 000 |

-4 500 |

500 |

||

|

Прочие доходы/расходы |

|||||

|

Списание товарного знака |

40 000 |

40 000 |

|||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль/убыток до налогообложения |

-95 000 |

40 000 |

50 000 |

0 |

-5 000 |

|

Налог на прибыль |

15 000 |

15 000 |

|||

|

Отложенные налоговые активы/обязательства |

0 |

||||

|

Прибыль/убыток за текущий период |

-80 000 |

40 000 |

50 000 |

0 |

10 000 |

Шаг 2. Заполняем первый столбец трансформационной таблицы

Для получения исходных данных российской отчетности используют оборотно-сальдовую ведомость (ОСВ). Она должна быть сформирована с учетом субсчетов и развернутого сальдо по счетам расчетов. Данные из ОСВ следует разнести в первый столбец.

Далее проверить, что работают контрольные соотношения: сумма прибыли текущего года в разделе Капитал равна прибыли за период в отчете о финансовых результатах (в нашем примере это −80 000) и в балансе Активы=Обязательства+Капитал.

Убедившись, что работают все проверочные формулы, переходим к шагу 3.

Шаг 3. Корректировки

Корректировки бывают двух видов:

- Влияют на финансовый результат

- Не влияют на финансовый результат

Особое внимание следует обратить на первые, именно из-за них отчетность по МСФО будет отличаться от РСБУ, а следовательно в будущем году мы должны вновь их повторить, но уже через нераспределенную прибыль. Это будут так называемые реверсивные проводки.

Нет универсального перечня корректировок, они для каждой компании рассчитываются индивидуально.

Анализируется каждая строка трансформации на предмет отличия в международной отчетности от РСБУ. Анализируются также операции, на предмет в правильном ли периоде они отражены.

В частности, в примере мы видим, что в данных по РСБУ есть нематериальные активы (НМА). Чтобы узнать в какой величине мы должны представить этот нематериальный актив в отчетности по МСФО нам необходимо понять, из чего состоят НМА в компании. Выясняем, что это — товарный знак, созданный самой организацией. В соответствии с п. 63, 64 МСФО (IAS) 38 торговые марки, созданные самой организацией, не подлежат признанию в качестве НМА, так как затраты на их создание невозможно отличить от затрат на развитие бизнеса. Данные затраты должны быть списаны в расход. Создаем корректировку № 1 в трансформационной таблице. Данная корректировка влияет на финансовый результат.

При дальнейшем анализе мы видим, бухгалтерия отразила начисление премии согласно первичному документу в 2023 году.

Обратите внимание, при составлении отчетности по МСФО мы заглядываем «в будущее». Однако данная премия будет выплачена за работу 2022 года, и по принципам начисления должна быть отражена в МСФО в периоде, к которому относится. Поэтому корректировка 2 — это начисление премии. Данная корректировка тоже влияет на финансовый результат.

Далее, обращаем внимание, что статья «прочие административные расходы» не информативна для пользователей. При анализе выяснилось, что из 5 000 т.р. мы можем выделить Амортизацию на 1000 т.р., Представительские расходы на 1500 т.р., Услуги связи на 500 т.р. и Консультационные услуги на 1500 т.р. Не расшифрованными остается 500 т.р.

Данная операция не повлекла за собой изменение финансового результата, мы просто выделили расходы из одной строки в четыре строки. Это второй вид корректировок.

В примере мы не будем рассчитывать отложенный налог по МСФО, а ограничимся тремя корректировками. На практике корректировок обычно больше. Итоговый столбец содержит в себе данные по МСФО. Эти данные впоследствии будут перенесены в Отчет о финансовом положении (так называется баланс по МСФО) и в Отчет о прибыли и убытке и прочем совокупном доходе МСФО.

Однако, интересно посмотреть как будет выглядеть трансформационная таблица в 2023 году? Для простоты предположим, что у нас не было никакой деятельности, мы не выплачивали зарплату, не начисляли амортизацию и т.д. Но мы помним, что бухгалтерия сделала проводку по начислению премии в апреле 2023. Эту операцию мы учтем, тогда наши «входящие» данные по РСБУ из ОСВ будут выглядеть таким образом (см. столбец 1 примера 2 Трансформационная таблица)

Пример 2 Трансформационная таблица

| ООО «Горошек», тысячи рублей, 2023 год | РСБУ | Вступительная проводка 1 | Вступительная проводка 2 | Коррек-тировка XX | МСФО |

| Данные из ОСВ | Списан товарный знак | Начисление премии | |||

| БС | 1 | 2 | 3 | 4 | 5(1+2+3+4) |

|

АКТИВЫ |

Товарный знак, созданный организацией самостоятельно, в качестве нематериального актива в МСФО не признается (п. 63 МСФО (IAS) 38). |

Приказ о премировании датирован 04.04.2023. Бухгалтерия по РСБУ данные затраты отражает в 2023 году. Для целей МСФО учли в 2022 году. (Концепции МСФО) |

ИТОГО |

||

|

Внеоборотные активы |

|||||

|

Основные средства |

50 000 |

50 000 |

|||

|

Нематериальные активы |

40 000 |

-40 000 |

0 |

||

|

Отложенные налоговые активы |

0 |

||||

|

Итого внеоборотные активы |

90 000 |

-40 000 |

0 |

0 |

50 000 |

|

Оборотные активы |

|||||

|

Денежные средства и эквиваленты |

200 000 |

200 000 |

|||

|

Дебиторская задолженность |

60 000 |

60 000 |

|||

|

Предоплата по налогу на прибыль |

0 |

||||

|

Запасы |

30 000 |

30 000 |

|||

|

Итого оборотные активы |

290 000 |

0 |

0 |

0 |

290 000 |

|

Итого активы |

380 000 |

-40 000 |

0 |

0 |

340 000 |

|

ОБЯЗАТЕЛЬСТВА |

|||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

0 |

||||

|

Долгосрочные заемные средства |

0 |

||||

|

Итого долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

|||||

|

Краткосрочные заемные средства |

-235000 |

-235 000 |

|||

|

Кредиторская задолженность |

-50000 |

-50 000 |

|||

|

Задолженность по налогу на прибыль |

-15000 |

-15 000 |

|||

|

Итого краткосрочные обязательства |

-300000 |

0 |

0 |

0 |

-300000 |

|

КАПИТАЛ |

|||||

|

Уставные капитал |

-10 000 |

-10 000 |

|||

|

Добавочный капитал |

0 |

||||

|

Нераспределенная прибыль |

-120 000 |

40 000 |

50 000 |

-30 000 |

|

|

Прибыль текущего года |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Итого капитал |

-80 000 |

40 000 |

0 |

0 |

-40 000 |

|

Итого капитал и обязательства |

-380 000 |

40 000 |

0 |

0 |

-340 000 |

|

проверка (итого капитал и обязательства минус Итого Активы) |

0 |

0 |

0 |

0 |

0 |

|

ОФР |

|||||

|

Выручка |

0 |

||||

|

Себестоимость |

0 |

||||

|

Административные расходы |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Амортизация |

0 |

||||

|

Заработная плата+ЕСН |

50 000 |

-50 000 |

0 |

||

|

Представительские расходы |

0 |

||||

|

Услуги связи |

0 |

||||

|

Расходы на создание товарного знака |

|||||

|

Консультационные услуги |

0 |

||||

|

Прочие административные расходы |

0 |

||||

|

Прочие доходы/расходы |

|||||

|

Списание товарного знака |

0 |

||||

|

Финансовые доходы |

|||||

|

Финансовые расходы |

|||||

|

Прибыль/убыток до налогообложения |

50 000 |

0 |

-50 000 |

0 |

0 |

|

Налог на прибыль |

0 |

||||

|

Отложенные налоговые активы/обязательства |

0 |

||||

|

Прибыль/убыток за текущий период |

50 000 |

0 |

-50 000 |

0 |

0 |

Далее разберемся с данными по МСФО. Первое, что мы должны сделать — откорректировать нераспределенную прибыль. Как помните, в 2022 году у нас были две операции, влияющие на финансовый результат. Теперь они должны отражаться в нераспределенной прибыли по МСФО. Для этого мы делаем вступительные проводки.

В 2023 году товарный знак по-прежнему находится в нематериальных активах по РСБУ, следовательно, нам необходимо снова его списать, но т.к. расходы по списанию мы в МСФО понесли уже в 2022 году, теперь можем смело отнести данную операцию в нераспределенную прибыль.

Со второй корректировкой иная ситуация. В 2022 году мы отразили в МСФО расход по премии на 50 000 т.р. В 2023 году эти же 50 000 т.р. вошли из ОСВ как расход по данным РСБУ. Значит, чтобы не было дважды признания одного и того же расхода в разных периодах, нам необходимо вступительной проводкой откорректировать ОФР РСБУ против нераспределенной прибыли МСФО. Обратите внимание на вступительную проводку 2 в примере 2 Трансформационная таблица. Финансовый результат от этой операции равен нулю (в разделе Капитал нераспределенная прибыль +50 000 т.р. и прибыль текущего года −50 000т.р.; в ОФР по строке Заработная плата+ЕСН в итоге тоже ноль).

Проверяем, правильно ли мы сформировали нераспределенную прибыль по МСФО

В 2022 году у нас был финансовый результат 10 000 т.р. и накопленная нераспределенная прибыль прошлых лет −40 000 т.р. Таким образом в 2023 году необходимо показать величину нераспределенной прибыли по МСФО −30 000 т.р.

Убеждаемся, что итоговая строка Нераспределенной прибыли МСФО в 2023 году −30 000 т.р.

В 2022 году у нас была корректировка по реклассификации административных прочих расходов, но т.к. она не оказала влияния на финансовый результат, в 2023 году мы ее не повторяем и никак не учитываем. Она остается в прошлом.

В трансформации 2023 года после вступительной проводки мы будем делать новые корректировки.

Таким образом, выполняется один из этапов формирования отчетности по МСФО, а именно трансформация из РСБУ. Далее предстоит еще кропотливая работа по заполнению форм отчетности и примечаний к ним, описания значимых положений учетной политики, формирования полного пакета в соответствии с МСФО, это как правило занимает основную часть времени при формировании отчетности по МСФО и также требует специальных практических знаний и навыков.

Также следует отметить, что компания, которая впервые готовит отчетность по МСФО, должна руководствоваться стандартом МСФО (IFRS1) «Первое применение международных стандартов финансовой отчетности», и трансформационная таблица должна учитывать требования этого стандарта.

Как облегчить трансформацию отчетности?

Не каждая организация имеет сотрудников с навыками формирования отчетности МСФО, и эксперты компании «Правовест Аудит» готовы помочь в подготовке трансформации российской отчетности в стандарты МСФО. С нами работать комфортно, мы всегда научим и подскажем, если какая-то часть трансформационной модели вызывает вопросы. Мы творчески и гибко подходим к выполнению задачи:

- готовим полный пакет отчетности по МСФО (трансформация, формы отчетности, раскрытия, описание значимых положений учетной политики, отчет) или какую-то часть работ — по желанию заказчика;

- разрабатываем рабочую трансформационную модель в Excel и отдаем ее без паролей. Таким образом, вы сможете делать трансформацию самостоятельно, если возникнет необходимость;

- проконсультируем, как составляется отчетность по МСФО пример при первом применении, и сформируем полный пакет МСФО или только трансформацию — по вашему желанию;

- делаем понятные трансформационные таблицы с «прицелом на будущее». То есть мы предусматриваем возможные варианты развития событий;

- если вы готовите отчетность первый раз, мы сделаем трансформацию исходя из того, что у компании первое применение МСФО, порядок перехода разъясним;

- подробно изучаем компанию, чтобы подготовить трансформационную таблицу именно под Ваш бизнес.

3.5.2. Заполнение трансформационных таблиц

Процесс трансформации отчетности зависит от различных факторов – это и особенности деятельности предприятия, особенности организации бухгалтерского учета, наличие или отсутствие различного рода бухгалтерской документации.

Трансформация отчетности производится в целях формирования отчетности на основе международных стандартов, при этом используются данные российской бухгалтерской отчетности.

В состав отчетности по МСФО согласно стандарту № 1 «Представление финансовой отчетности» включаются баланс, отчет о финансовых результатах, или отчет о прибылях и убытках, отчет о движении денежных средств, описание учетной политики, пояснения (примечания).

Для проведения трансформации финансовой отчетности необходимы:

• сводная трансформационная таблица;

• рабочие таблицы, содержащие суммы трансформационных бухгалтерских записей;

• трансформационные таблицы по необходимым разделам учета;

• журналы трансформационных записей, которые нужны для проведения систематизации записей.

При проведении трансформации бухгалтерской отчетности пересчитываются показатели, содержащиеся в балансе и отчете о прибылях и убытках. Все остальные формы отчетности заполняются уже на их основе. При необходимости к отчетности прилагаются пояснения, в которых отражаются особенности учетной политики организации и применяемые способы трансформации.

Процесс трансформации состоит из нескольких последовательных стадий. В первую очередь необходимо определить состав статей международной финансовой отчетности. Это означает, что конкретные формы отчетности, которые определены МСФО, и формы представления информации, раскрываемой в пояснительной записке, должны быть определены еще до начала процесса трансформации. Вместе с этим должна быть разработана и утверждена учетная политика для целей формирования отчетности в соответствии с МСФО. Эту стадию можно обозначить как подготовительную, т. е. в процессе ее определяются цели, принципы и методы проведения трансформации отчетности.

В дальнейшем подлежат раскрытию статьи бухгалтерской отчетности, составленной в соответствии с РСБУ, также проводится детализация оборотов и остатков по синтетическим счетам. Следующим шагом трансформации будет так называемая реклассификация статей российской отчетности. Здесь требуется увязать каждый из бухгалтерских счетов РСБУ с соответствующим ему счетом МСФО.

В дальнейшем надлежит провести следующие последовательные действия:

• провести требующиеся корректировки к остаткам (оборотам) по счетам, из которых состоят статьи отчетности по РСБУ, чтобы привести их к основам международной отчетности;

• провести группировку остатков по статьям международной отчетности, а затем заполнить отчетные формы;

• систематизировать всю необходимую информацию о трансформации (представить отчет о порядке регулирования статьи российской отчетности по МСФО). Когда отчетность по МСФО была сформирована методом трансформации, то информацию об этом нужно раскрывать в пояснениях к отчетам.

Все эти операции проводятся при помощи сводной трансформационной таблицы – основного инструмента трансформации.

Для лучшего понимания структуры сводной таблицы ее графы рекомендуется объединить в следующие блоки:

• оборотно-сальдовый баланс, составленный по счетам бухгалтерского учета во взаимосвязи со статьями отчетности;

• регулировки, примененные к остаткам (оборотам) по счетам для приведения их к учетному базису международной отчетности;

• остатки по статьям международной отчетности.

Оборотно-сальдовый баланс включает в себя всю исходную информацию, необходимую для проведения трансформации – оборотно-сальдовый баланс, увязанный со статьями российской отчетности. Он состоит из двух граф: наименование счета и сумма. Каждый счет (субсчет) отражен как минимум по двум строкам. Первая из них содержит остаток на начало года, вторая – изменения по счету в течение отчетного периода, т. е. сумму дебетового и кредитового оборотов одним числом. Изменения по счету представлены более детально – по суммам дебетовых и кредитовых оборотов, по видам операций отчетного периода, либо в других разрезах, необходимых для данной трансформации. Входящий остаток или оборот указывается по графе «Код-счет», где помимо номера и наименования счета поясняется содержание суммы, находящейся в данной строке.

Данные показатели применяются для всех колонок трансформационной таблицы. С помощью этого группировать и фильтровать данные с помощью стандартных процедур обработки становится проще и нагляднее. К примеру, с помощью группировки строк «Входящий остаток» формируется балансовый отчет на начало отчетного периода. Строки «Изменения за период», если они достаточно детализированы, можно перегруппировать в статьи отчета о движении денежных средств, составленного косвенным методом. Для того, чтобы составить баланс и отчет о прибылях и убытках будет достаточным сгруппировать по статьям отчетности суммы по всем строкам трансформационной таблицы.

В трансформационной таблице не показаны исходящие остатков по каждому счету, но их можно получить из данных таблицы, просуммировав входящий остаток с оборотами за период по каждому из счетов.

Для контроля правильности формирования оборотно-сальдового баланса в графах «Всего начало» и «Всего конец» выводятся остатки по статьям баланса на начало и конец отчетного периода, а также по статьям отчета о прибылях и убытках за отчетный период. Сумма итога статьи выводится из остатков и оборотов по счетам, которые входят в данную статью. В этих целях счета в оборотно-сальдовой ведомости идут не по порядку возрастания номера счета, а по наличию их в статьях отчетности. Код статьи российской отчетности указывается в каждой строке таблицы по колонке «Строка».

Сводная трансформационная таблица содержит в себе статьи баланса и отчета о прибылях и убытках, т. е. статья баланса «Нераспределенная прибыль отчетного года» («Непокрытый убыток отчетного года») замещена статьями отчета о прибылях и убытках.

Целостность данных сводной трансформационной таблицы проверяется общими итогами по колонкам «Всего начало», «Всего конец», «Сумма», а также по другим колонкам, содержащим стоимостную информацию, на равенство их нулю.

Простота контроля – несомненное достоинство в рассматриваемом нами формате представления данных.

Блок таблицы «Остатки по статьям международной отчетности» включает итоговые результаты трансформации и состоит из двух столбцов:

• Итого сумма по статье международной отчетности в рублях (Всего);

• Код и наименование статьи международной отчетности (Код-статья).

Значение колонки «Всего» определяется суммированием остатков и оборотов по счетам бухгалтерского учета (блок оборотно-сальдового баланса) с регулировками, отраженными в колонках блока регулировок. Колонка «Код-статья» содержит шифр и наименование статьи международной отчетности, соответствующей указанному в строке бухгалтерскому счету.

Если отчет требуется предоставить в иностранной валюте (в валюте консолидированного отчета или в репрезентативной валюте), то в блок остатков дополнительно включается колонка «Сумма по статье международной отчетности в иностранной валюте».

Реклассификация статей отчетности должна происходить с учетом следующих правил:

• каждый из счетов должен иметь соответствующую ему статью. Когда оборот по счету не участвует в формировании статей международной отчетности, то ему в любом случае должна быть присвоена та или иная служебная позиция, т. к. итог по всем служебным позициям должен быть равен нулю;

• класс статьи должен соответствовать классу счета. Если счет активный актива, то и статья также должна ему соответствовать и т. д. Если в РСБУ объект отражается как актив, а по международным стандартам стоимость такого актива должна быть списана на расходы отчетного периода, когда он был приобретен, то по статье указывается наименование актива, формально ему соответствующее активу. Верный результат будет достигаться путем уменьшения оценки данного актива. Данное ограничение на реклассификацию счетов дает возможность показать по соответствующим колонкам в ясном виде все регулировки, которые необходимо применить к статьям российской отчетности для того, чтобы привести их в соответствие с международными стандартами;

• шифр и наименование статей, применяемых для маркировки строк таблицы должны совпадать с указанными шифрами и наименованием в отчетных формах для правильной группировки при выведении итогов.

Содержательная сторона реклассификации статей российской отчетности определяется требованиями МСФО, формой и порядком ее составления. Классификацию проводят, как правило, в целях дальнейшей детализации статей оборотно-сальдового баланса. При этом возможно, что некоторые объекты, которые в РСБУ учитываются на одном счете, в МСФО найдут свое отражение сразу в пределах нескольких счетов. Это происходит по причине неоднородного содержания статей с точки зрения различных систем бухгалтерского учета, может различаться сама классификация статей либо в соответствии с МСФО некоторые позиции требуют более детального раскрытия.

Для того чтобы скорректировать статьи российской отчетности для приведения их в соответствие с МСФО также используются регулировки. Регулировке подлежат остатки по различным статьям отчетности, и одновременно пересматриваются какие-либо статьи капитала. Проведенные регулировки отражаются в отдельных колонках сводной трансформационной таблицы.

Проведение регулировки может быть основано на различных причинах. Выделим основные:

• различия в порядке признания активов или обязательств;

• влияние инфляции на оценку активов (обязательств, доходов и расходов).

Различают также временной критерий проведения регулировки, в соответствии с которым проводят:

• регулировки за предыдущие годы;

• регулировки за предыдущие месяцы отчетного года;

• регулировки за текущий месяц отчетного года.

Регулировочная запись выглядит как простая бухгалтерская запись. Разумеется, что запись по дебетуемому счету производится положительной величиной, а по кредитуемому счету – соответствующей суммой, но с отрицательным знаком, итоги регулировок всегда будут равными нулю.

Показатель регулировки может быть отражен в строке входящего остатка или оборотов. Также указанная величина может быть показана и отдельной строкой, как, например, в случае отражения какого-либо объекта, не предусмотренного российским бухгалтерским учетом, когда все необходимые реквизиты заполняются, а сумма по счету оборотно-сальдового баланса будет равна нулю.

Противоположная сторона регулировочной записи всегда показывается обособленно – каждая запись на счетах прибылей и убытков приводится отдельно от остальных записей. Таким способом проясняется влияние регулировок на конечный финансовый результат после трансформации.

Строки, по которым проводились регулировки, можно сгруппировать вместе в самом низу таблицы, однако целесообразнее будет включить соответствующие строки в середину таблицы таким образом, чтобы записи по регулируемому счету и корреспондирующей ему записи по счету прибылей и убытков располагались рядом. При таком построении таблицы всегда будет удобно проследить взаимосвязь между записями.

Структура рабочих таблиц. Чтобы определить суммы регулировки порой недостаточно одних только сводных данных оборотно-сальдового баланса таблицы. В таких случаях требуется дополнительно сводная информация по каждому объекту и по каждой операции, для группировки и анализа которой предназначены рабочие таблицы. Посредством применения рабочих таблиц можно провести:

• группировку учетных записей, на ее основе впоследствии детализируются показатели трансформационной таблицы;

• параллельную интерпретацию учетных данных. По каждому объекту бухгалтерского учета, будь то актив или обязательство либо вновь приобретенный объект производится оценка в соответствии с требованиями МСФО. С помощью рабочих таблиц проверяется соответствие учтенных объектов критериям их признания, которые установлены МСФО. Стоимость объектов, которые не подлежат признанию в соответствии с МСФО, должна быть списана на расходы или доходы периода их приобретения… Подобным образом должен быть определен результат от реализации активов, погашения обязательств и т. д.;

• исчисление сумм регулировочных записей. Построение и содержание рабочей таблицы должны позволить рассчитать регулировки в разрезе установленной классификации статей и отдельно по каждому факту корректировки данных бухгалтерского учета;

• оценку активов и обязательств, которые не были предусмотрены правилами российского учета, или чья учетная стоимость для целей формирования международной отчетности должна быть устранена обратной учетной записью.

Многообразие рабочих таблиц вызвано особенностями объектов учета, а также несовпадением состава исходной информации и способов, на основе которых рассчитываются регулировки. Необходимо иметь в виду, что рабочие таблицы заполняются не для всех областей учета: некоторую часть трансформации отчетности проводят только в сводной трансформационной таблице. Также рабочая таблица не нужна, если:

• номенклатура учетных объектов невелика или ограничена;

• данные по области учета не требуют каких-либо регулировок;

• рассчитать регулировки несложно.

Конкретный состав таблиц будет зависеть от вида деятельности предприятия, от уровня проводимого в нем бухгалтерского учета, а также от непосредственной организации трансформации отчетности.

Журнал трансформационных записей. Журналы трансформационных записей очень важны в процессе организации трансформации отчетности предприятия. В сочетании с другими необходимыми элементами трансформации это позволит должных образом распределить участки работ между исполнителями, закрепить достигнутые результаты и обеспечить необходимую последовательность этапов трансформации.

Журнал трансформационных записей предназначен для того, чтобы непосредственно формировать регулировочные записи на основании данных рабочих таблиц. Другими словами, если рабочие таблицы включают в себя только суммы регулировочных записей, то в журнале трансформационных записей уже уточняется по дебету или кредиту каких счетов трансформационной таблицы должна отражаться сумма регулировки.

Запись в журнале трансформационных записей выглядит следующим образом:

Сначала вносится непосредственно номер записи. Он ставится рядом с соответствующим итогом рабочей таблицы, а также дополнительно размещается по отдельной графе трансформационной таблицы по строке, которая содержит данную регулировку. Номер записи может содержать код раздела учета и порядковый номер. В самом содержании записи приводится ее краткое описание. Затем приводится основание, на котором проведена регулировочная запись, т. е. ссылка на соответствующий пункт МСФО, предусматривающая то или требование. В разноске указываются дебет и кредит счетов, по которым должна проводиться регулировочная запись. В случае применения программного обеспечения в таблице сумма записи может проставляться автоматически из соответствующего итога рабочей таблицы. Также в журнале предусмотрена возможность для внесения изменений и расшифровки некоторых показателей.

Частные трансформационные таблицы по своей структуре идентичны сводной трансформационной таблице. И представляют собой часть сводной таблицы, которая относится к соответствующей рабочей таблице и журналу трансформационных записей. Указанные таблицы дают возможность распределения работы по трансформации отчетности между исполнителями, таким образом, что за каждым их них закрепляется один или несколько разделов учета. При этом все требуемые процедуры трансформации проводятся по каждому разделу:

• ввод исходных учетных данных в частную трансформационную таблицу,

• составление рабочей таблицы,

• заполнение журнала трансформационных записей,

• завершение формирования частной трансформационной таблицы по данным рабочей таблицы и журнала.

Частная таблица построена так, что сумма остатков по включенным в нее показателям равняется одной или нескольким статьям российской отчетности. Кроме того, возможность сверки итогов по счетам с соответствующими отчетными статьями, которая заложена в построении таблицы, обеспечивает выход на контрольные нулевые итоги по оборотно-сальдовому балансу сводной таблицы после того, как в нее будут включены все необходимые разделы из частных таблиц.

Как правило, окончательная сумма в рублях, отражаемая по статье международной отчетности, состоит не из одного, а сразу нескольких показателей. Когда статьи международной отчетности группируются посредством программного обеспечения, то удобнее всего эту процедуру проводить при помощи электронных таблиц. В результате чего в дальнейшем происходит построение сводной трансформационной таблицы.

Данный текст является ознакомительным фрагментом.

Читайте также

7.2. Заполнение Книги учета доходов

7.2. Заполнение Книги учета доходов

Как мы уже говорили ранее, для предпринимателей, применяющих патентную УСН, используется отдельный налоговый регистр, утвержденный тем же Приказом Минфина РФ № 154н от 31.12.2008 г. В соответствии с положениями п. 12 ст. 346.25.1 Налогового кодекса

Характеристики лучших финансовых таблиц

Характеристики лучших финансовых таблиц

Когда речь заходит о финансовых моделях, стоит оценить точку зрения Скотта Максвелла. Скотт успел поработать финансовым директором в Глобальном подразделении ценных бумаг в инвестиционном банке Lehman Brothers и управляющим

Приложение: Функции электронных таблиц типа MS Excel

Приложение: Функции электронных таблиц типа MS Excel

Наверное, можно составлять финансовый план и на бумаге. Но это намного сложнее, а пользоваться бумажной версией плана существенно менее удобно.При составлении всех таблиц, которые Вы видели в этой книге, я пользовался

3.2. Заполнение справочников

3.2. Заполнение справочников

Для начала рассмотрим общие принципы работы со справочниками.Справочники обычно используются для организации аналитического учета.Если это не запрещено в конкретной конфигурации (для конкретного пользователя), справочник может

ГЛАВА 1. Заполнение счетов-фактур

ГЛАВА 1. Заполнение счетов-фактур

1.1. Нумерация

В ранее существовавшем Порядке ведения журналов счетов-фактур, утвержденном Постановлением Правительства РФ от 29 июля 1996 г. № 914, были изложены достаточно жесткие требования к нумерации счетов-фактур.В соответствии с ним

12.1. Начальное заполнение

12.1. Начальное заполнение

При первом запуске новой информационной базы программа предлагает сделать ее первоначальное заполнение:

В открывшемся диалоговом окне следует нажать кнопку «Да».Следует также согласиться с расчетом итогов регистров системы:

Информацию о

Заполнение справочника валют

Заполнение справочника валют

В справочнике валют осуществляется ввод, редактирование и хранение данных об используемых в программе валютах. Отметим, что даже если в организации не ведется многовалютный учет, справочник валют должен содержать сведения как минимум об

20. Основные правила составления таблиц

20. Основные правила составления таблиц

Правила построения и оформления статистических таблиц.Таблица должна быть составлена компактно, т. е. быть небольшой по размеру и легко обозримой.Общий заголовок таблицы должен кратко выражать ее основное содержание. В нем

Заполнение анкеты

Заполнение анкеты

Вам понадобится:– разборчивый почерк;– ряд документов, таких как паспорт, диплом и т. д.Будьте готовы к:– тому, что на заполнение анкеты будет отведено строго определенное количество времени;– тому, что на некоторые вопросы вам не захочется

4. Основные правила составления таблиц

4. Основные правила составления таблиц

Таблица должна быть составлена компактно, т. е. быть небольшой по размеру и легко обозримой.Общий заголовок таблицы должен кратко выражать ее основное содержание. В нем стараются указать время, территорию, к которым относятся данные,

Попробуйте: заполнение бланков

Попробуйте: заполнение бланков

Заинтересовать сотрудников разговорами о перспективе можно, попросив их потратить несколько минут на то, чтобы завершить несколько любопытных предложений.• С моей точки зрения, самое значительное изменение в нашей сфере

Шаг 6. Заполнение матрицы способностей персонала

Шаг 6. Заполнение матрицы способностей персонала

Матрица квалификационных способностей персонала дает полезную информацию и относительно текущего состояния, и на будущее. Но будущее – самое главное. Если будущее существенно отличается от текущей ситуации, для

Глава 5 Секретные интонации трансформационных разговоров

Глава 5

Секретные интонации трансформационных разговоров

То, что есть на самом деле – это реальная сущность… Это ваше настоящее Я. Его природа – бесконечное бытие, самообнаруживающееся осознание… Оно постоянно. Это есть сам Дух.

Шанкара

История отшельника Томми

Как-то

Вопросы для трансформационных разговоров: иерархическая модель логических уровней

Вопросы для трансформационных разговоров: иерархическая модель логических уровней

Представьте себе ступенчатую модель в виде пирамиды (рис. 10.1). Ступени в ней, согласно теории Дилтса, представляют собой шесть логических уровней, которые являются ключевыми в любом

Глава 13 Обзор трансформационных коуч-сессий с использованием коучингового подхода, ориентированного на поиск решения

Глава 13

Обзор трансформационных коуч-сессий с использованием коучингового подхода, ориентированного на поиск решения

Эта глава предлагает краткий обзор элементов эффективной трансформационной коучинговой сессии, сопровождаемый практическими

Создание документов и таблиц

Создание документов и таблиц

В любой предпринимательской деятельности требуется время от времени готовить отчеты, выписывать счета, составлять таблицы. Также в состав дизайн-проекта входят текстовые материалы – пояснительная записка и таблицы спецификаций. Для их

Министерство

образования и науки РФ

|

Методические указания |

|

Федеральное

государственное бюджетное образовательное

учреждение высшего профессионального

образования

НАЦИОНАЛЬНЫЙ

ИССЛЕДОВАТЕЛЬСКИЙ

Томский политехнический

университет

ИНСТИТУТ ПРИРОДНЫХ

РЕСУРСОВ

Методические

указания

для

выполнения практической работы по

дисциплине

«АУДИТ»

Трансформация

финансовой отчётности

Томск

2012

Содержание

1.Трансформационная

таблица………………………………………..….2

2.

Практическое задание 1………………………………………………..4

Практическое

задание 2………………………………………………..7

Практическое

задание 3………………………………………………..10

-

Трансформационная таблица

Последовательность

этапов учетного процесса от анализа

хозяйственных операций до составления

финансовой отчетности и закрытия счетов

называется учетным

циклом. Учетный

цикл состоит из следующих этапов:

1. Анализ операций

на основе первичных документов

2. Регистрация

операций в Главном журнале

3. Перенос проводок

в Главную книгу

4.

Корректировка (трансформация) счетов

в конце отчетного периода с

помощью составления трансформационной

таблицы

5. Закрытие счетов

в конце отчетного периода.

6. Составление

финансовой отчетности на основе

трансформационной таблицы.

Для

составления финансовой отчетности

аудитор (бухгалтер) должен отобрать

данные, относящиеся к текущему отчетному

периоду. Это потребует проведения

расчетов, анализа, подготовки проектов

документов. В аудите это называют

рабочими

документами.

Если

в Главном журнале или Главной книге

обнаружена ошибка, она должна быть

исправлена. Исправление ошибок

производится с помощью исправительных

проводок.

Исправительные

проводки —

это журнальные проводки, которые

производятся для того, чтобы скорректировать

часть или всю сделанную ранее частично

или полностью некорректную журнальную

проводку. Обычно для исправления ошибки

зачеркивают ошибочную запись и вносят

правильную (метод «сторно» или «красного

сторно»). Каждая корректирующая проводка

должна сопровождаться полным объяснением.

Трансформационные

(корректирующие) проводки — это средство

ведения учета по методу начисления и,

таким образом, они позволяют финансовой

отчетности за разные периоды быть

сопоставимой и уместно) потребностей

пользователей. Несмотря на то, что

трансформационные проводки часто

требуют оценки, должны основываться на

информации, которую можно проверить.

После

регистрации трансформационных записей

в Главном журнале и занесении их в

Главную, составляется трансформированный

(откорректированный) пробный баланс

(пробный

баланс, подготовленный после всех

трансформационных проводок), что

позволяет легко составить финансовую

отчетность. Обычно внесения трансформационных

записей и составления отчетности

бухгалтеры используют трансформационную

таблицу. Использование трансформационной

таблицы уменьшает вероятность того,

что будет пропущена трансформационная

запись, помогает проверить точность

арифметических подсчетов на счетах, и

составление финансовой отчетности.

Обычно

трансформационная таблица имеет одну

графу для названий счетов и/или их

номеров и, кроме того еще десять граф с

соответствующими названиями, как

показано в таблице в примере. В адресной

части

трансформационной

таблицы указываются: (1) название

предприятия; (2) заголовок «Трансформацию

таблица»; (3) период, за который составляется

таблица.

Процедура составления

трансформационной таблицы состоит из

шести этапов:

1. Вводятся сальдо

счетов в колонки пробного баланса.

2. Записываются

трансформационные проводки.

3. Записываются

трансформированные сальдо счетов

в колонки трансформирован!

(откорректированного) пробного баланса.

4. Переносятся

сальдо трансформированного пробного

баланса в колонки отчета о прибылях и

убытке бухгалтерского баланса.

5. Подсчитываются

итоги в колонках отчета о прибылях и

убытках и бухгалтерского баланса.

6. Чистая прибыль

или убыток переносится из колонок

отчета о прибылях и убытках в коло

бухгалтерского баланса.

После

того, как сделаны все трансформационные

проводки, необходимо сделать закрывающие

проводки. Закрывающие

проводки преследуют две цели:

—

создают основу для следующего отчетного

периода посредством закрытия счетов

доходов и расходов. Эта операция

необходима, поскольку отчет о прибылях

и убытках отражает чистую прибыль,

расходы и доходы за строго определенный

отчетный период (цикл). Поэтому временные

счета (доходов и расходов, изъятого

капитала) должны быть закрыты и их сальдо

списаны в конце отчетного периода для

того, чтобы в начале следующего периода

сальдо на этих счетах было нулевым;

—

необходимость подсчитать доходы и

расходы за период.

Закрывающие

проводки проводятся в 4 этапа:

1.

Доходы переносятся на счет «Итоговая

прибыль».

2.

Расходы переносятся на счет «Итоговая

прибыль».

3.

Сальдо счета «Итоговая прибыль»

переносится на счет собственного

капитала «Нераспределенная прибыль

(непокрытый убыток)».

4.

Сальдо счета «Изъятия» переносится на

счет капитала.

Временные или

номинальные счета открываются на каждый

отчетный период с нулевым сальдо,

накапливают в течение отчетного периода

суммы (обороты), а затем посредством

закрывающих проводок возвращаются к

нулевому сальдо.

Так

как при разноске трансформационных и

закрывающих проводок по счетам Главной

книги возможны ошибки, необходимо еще

раз проверить наличие нулевого сальдо

у всех временных счетов и равенства

итогов по дебету и кредиту. Такая проверка

проводится путем составления пробного

баланса no

закрытию счетов. В

нем должны отражаться только постоянные

счета, так как все временные должны быть

закрыты.

Реверсивная

(обратная) проводка —

запись в Главном журнале, которая

производится в первый день нового

отчетного периода и является проводкой,

обратной трансформационной проводке

предыдущего периода. Реверсивные

проводки применяются не ко всем

трансформационным проводкам. Применительно

к учетной системе, рассматриваемой на

наших занятиях, реверсивные проводки

применяются только к трансформации

начиоений.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

Источник: «Корпоративная финансовая отчетность. Международные стандарты»

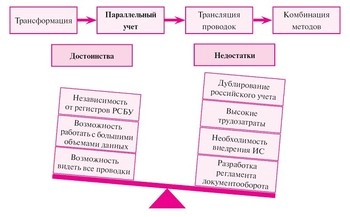

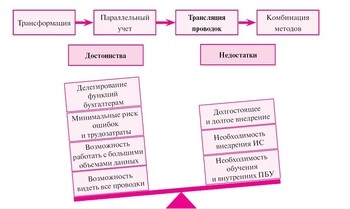

Постановка учета по международным стандартам начинается с выбора способа подготовки данных. Российские компании используют три основных метода составления отчетности по МСФО:

- трансформация;

- параллельный учет;

- трансляция проводок российского учета в МСФО.

Каждый из них имеет свои достоинства и недостатки.

Трансформация – это наименее затратный способ, не требующий внедрения каких-либо компьютерных программ. Его могут использовать небольшие компании. Отчетность методом трансформации обычно подготавливается полностью в электронных таблицах.

Однако трансформация обладает большим количеством недостатков, в частности:

- снижение точности данных, так как корректируются только существенные статьи и применяется большое количество допущений;

- большая вероятность ошибок в трансформационных таблицах;

- необходимость контроля и перепроверки данных в российском учете (рис. 1).

Рис. 1. Достоинства и недостатки трансформации отчетности

Отчетность, подготовленная методом трансформации, считается менее достоверной, чем полученная при использовании других методов.

Если компании необходимы регулярное составление отчетности, высокая степень детализации показателей, возможность формировать на ее основе различные управленческие отчеты и принимать решения, то следует применять методы трансляции проводок или вести параллельный учет (рис. 2).

При этом полностью подготавливать отчетность в электронных таблицах уже не будет возможным. Так, при параллельном учете в электронных таблицах обычно делаются лишь некоторые участки учета, порядок учета операций по которым не слишком отличается от российского.

В то же время сложные и объемные участки, такие как дебиторская задолженность, основные средства, могут выполняться в какой-либо компьютерной программе, откуда уже обработанные данные выгружаются в Excel.

Рис. 2. Достоинства и недостатки параллельного учета

Однако параллельный учет имеет и достоинства: он не зависит от российских учетных регистров, позволяет работать с большими объемами данных, дает возможность видеть все проводки, сформировавшие показатель, а не только итоги. То есть частичный отказ от полной подготовки в электронных таблицах при больших объемах данных более чем обоснован.

При применении методов трансляции проводок и трансформации необходимо ждать закрытия отчетного периода в российском учете.

При ведении параллельного учета процесс составления отчетности по МСФО не зависит от подготовки данных российского учета, отчетность может быть получена на любую дату. Для снижения вероятности технических сбоев и ошибок при внесении информации при параллельном учете вводится частично дублирующий друг друга документооборот, усложняются процедуры внутреннего контроля.

При использовании метода трансляции проводок (рис. 3) за основу берутся хозяйственные операции и проводки российского учета, уже имеющиеся в программе, в которой ведется российский учет на предприятии.

Эти данные перегруппировываются по определенному алгоритму, который называется «мэппинг» или «карта соответствий». Этот алгоритм сначала подготавливается в электронных таблицах, а уже затем загружается в компьютерную программу.

Рис. 3. Достоинства и недостатки трансляции проводок

Также при трансляции проводок достоинством является возможность видеть все проводки. То есть при трансформации в электронных таблицах доступен лишь итоговый результат, например величина поступлений основных средств за период, а при трансляции проводок можно видеть все проводки по МСФО, которые сформировали эту цифру.

Формат отчетности, выгружаемой в электронную таблицу, изменяется от года к году из-за появления в учете новых операций и выхода новых стандартов и интерпретаций. Все это приводит к появлению новых требований к раскрытию информации и дополнительных таблиц в примечаниях.

Исключение внутригрупповых операций при консолидации также обычно ведется в электронных таблицах, независимо от выбранного метода подготовки отчетности.

Это связано с тем, что в крупных холдингах в разных компаниях используются разные программные продукты и автоматизация всего процесса консолидации занимает долгое время. Исключение некоторых видов внутригрупповых операций, «нереализованные прибыли», выручку и затраты при сложных схемах закрытия счетов часто сложно автоматизировать.

Таким образом, мы видим, что электронные таблицы так или иначе используются при любом методе подготовки отчетности по МСФО и специалист по МСФО должен быть профессионалом в работе с электронными таблицами. Однако полностью отчетность готовится в электронных таблицах только при применении метода трансформации.

Модели подготовки отчетности в электронных таблицах

При составлении отчетности в электронных таблицах обычно используются три основные модели:

– модель «от российской отчетности»;

– модель «из компьютерной программы»;

– модель «отдельные статьи».

Эти способы разные специалисты могут называть по-разному, но смысл у них един.

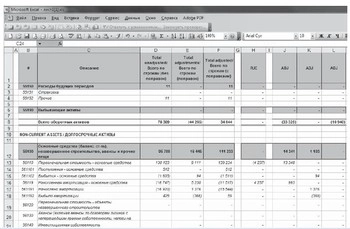

Модель «от российской отчетности» представляет собой наиболее типичную электронную таблицу для трансформации, при которой за основу берутся показатели российской отчетности: баланса и отчета о прибылях и убытках, которые в дальнейшем в таблице корректируются, в результате чего получаются показатели отчета о финансовом положении и отчета о совокупном доходе по МСФО. Пример такой таблицы представлен на рис. 4

Рис. 4. Классическая модель трансформационной таблицы «от отчетности»

Классическая трансформационная таблица такого вида имеет три основных столбца и дополнительные столбцы для корректировок.

Основными столбцами являются «Итого без поправок», «Итого поправок», «Итого с поправками». В каждом из дополнительных столбцов отдельно отображается одна или несколько корректировок.

Структура строк такой электронной таблицы может быть различной. В идеале она должна включать столько строк, сколько показателей раскрывается в отчетности и примечаниях к ней. Это делается для того, чтобы любое примечание к отчетности можно было заполнить простой ссылкой на электронную таблицу, а не выполнять трудоемкие расчеты для его получения. Так, если в примечании по основным средствам требуется раскрывать величину поступлений и выбытий по каждой из функциональных групп основных средств, то для каждого из этих показателей должна быть своя строка в электронной таблице.

Иначе для того, чтобы заполнить примечание по основным средствам, придется делать дополнительную работу по анализу регистров учета основных средств на предмет выявления:

– к какой группе относится оборот по поступлению основных средств, если они в таблице не раскрыты по группам, или

– какова была величина поступлений и величина выбытий, если в таблице раскрывается только первоначальная стоимость на конец периода.

Однако если все эти раскрытия предусмотреть в электронной таблице, то ее структура окажется огромной (до нескольких тысяч строк). Ее заполнение превратится для специалиста в очень трудоемкий процесс, тем более что многие из показателей в учете могут вовсе не встречаться. Таким образом, при выборе структуры трансформационной таблицы надо исходить из соотношения «затраты»/«результаты».

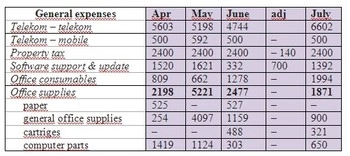

Модель «из компьютерной программы» представляет собой таблицу, которая отталкивается уже не от российской отчетности как основы, а от оборотно-сальдовой ведомости, выгруженной из программы. Она может иметь классический вид, как на рис. 4, однако структура строк будет исходить из плана счетов, который используется в компьютерной программе, например, как показано на рис. 5.

Рис. 5. Модель трансформационной таблицы для ежемесячной подготовки

отчетности «из компьютерной программы»

В таком формате корректировки могут либо выполняться как отдельные столбцы в столбце adj, либо приплюсовываться к данным, выгруженным из программы, автоматически по формуле. При этом их расчет может вестись на других листах.

Структура строк будет представлять собой план счетов компьютерной программы.

Такая модель удобна, например, при ежемесячной подготовке отчетности методом трансформации, так как в ней одновременно можно видеть показатели деятельности предприятия за несколько отчетных периодов, а не только за один, как в классической модели. Минусом является то, что корректировки выполняются на отдельных листах и их нельзя видеть наряду с российскими цифрами, выгруженными из программы.

Цифры, представленные на этом листе, являются итоговыми данными по МСФО, и не видно, какая их часть выгрузилась из программы, а какая была добавлена впоследствии. Однако такое раскрытие всегда можно предусмотреть на других листах, чтобы можно было видеть все эти цифры по отдельности.

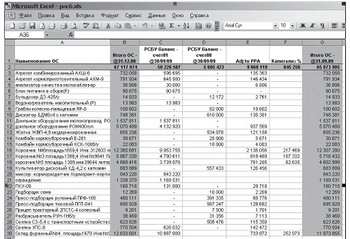

Модель «отдельные статьи» представляет собой трансформационную таблицу для какой-либо одной статьи баланса или отчета о прибылях и убытках. При этом данные по другим статьям могут учитываться в компьютерной программе или в другой таблице.

Такая модель может отображать регистр учета основных средств или трансформационную таблицу для дебиторской задолженности. Это удобно, когда разные участки ведут разные специалисты. Потом данные могут агрегироваться другими специалистами в таблицах или программе. Формат такой таблицы представлен на рис. 6.

Рис. 6. Модель трансформационной таблицы для отдельных статей отчетности

На рис. 6 приведен регистр учета основных средств. Принцип заключается в том, что оборотно-сальдовая ведомость по учету основных средств выгружается из российской программы – со счетов 01 и 08.

Добавляются поправки, такие как «переоценка до справедливой стоимости по данным отчета оценщиков», «капитализированные в МСФО проценты, которые в РСБУ списаны на затраты» и др. После чего новая стоимость по каждому основному средству амортизируется из тех сроков, которые присвоены для него в МСФО. В итоге получаются показатели «первоначальная стоимость» и «накопленная амортизация» по основным средствам в МСФО.

Разработка формата электронной таблицы для подготовки отчетности

Формат (структура строк) электронной таблицы разрабатывается исходя из следующих принципов:

– сходство со структурой плана счетов компании;

– достаточность для раскрытия всей необходимой информации в примечаниях к финансовой отчетности;

– оптимальное соотношение затрат и результатов и удобство работы.

На практике составление трансформационной таблицы, руководствуясь каким-либо одним из этих принципов, может противоречить другим принципам. Так, «удобная для работы» таблица может сделать очень трудоемким заполнение примечаний или быть непонятной для российских бухгалтеров, поскольку коды счетов и разделы баланса в ней могут не совпадать с принятой в компании российской классификацией.

Сходство со структурой плана счетов компании подразумевает по возможности «единую нумерацию строк», которая соответствует нумерации российского плана счетов. При этом для счетов, существующих только в МСФО, могут вводиться номера, свободные в российском учете: например, счет 17 может использоваться для учета «Обесценения основных средств», которого нет в РСБУ, а счет 61 – для учета «Долгосрочных обязательств по финансовой аренде».

Поэтому при разработке трансформационной таблицы необходимо оценивать существенность каждой из статей, наличие или отсутствие различных видов операций и др. Так, для наиболее существенных статей, требующих детального раскрытия согласно МСФО, следует завести максимум строк, раскрывающих различные показатели операций по этим статьям.

Периодичность подготовки отчетности в электронных таблицах

В электронных таблицах технически можно формировать отчетность с любой периодичностью. Однако трудоемкость подготовки разная. Формат электронной таблицы должен соответствовать периодичности подготовки отчетности (см. раздел «Модели подготовки отчетности», где можно увидеть два разных формата, один из которых более подходит для ежемесячной, а другой – для ежегодной отчетности).

При частой подготовке отчетности целесообразно ряд работ автоматизировать в программном продукте и осуществлять из него выгрузки в электронную таблицу. Такой способ позволит существенно снизить стоимость подготовки отчетности по МСФО при условии высокой регулярности ее составления (хотя бы ежеквартально).

Чем чаще составляется отчетность, тем быстрее пройдет аудит по итогам года, т. е. можно будет проходить промежуточный аудит по МСФО на основе квартальных данных. Можно получать аналитические данные учета МСФО в середине отчетного периода и вообще на любой момент, так как отчетность формируется на основе текущих проводок бухгалтерского учета.

Если же компания планирует составлять отчетность ежегодно, то в этом случае дешевле пользоваться классическим форматом трансформационной модели.

При этом нельзя оперативно принимать управленческие решения на основе такой отчетности – ее подготовка будет занимать много времени (в среднем до 3 месяцев после закрытия периода в российском учете).

Таким образом, каждая компания, поставив цель составления отчетности по МСФО и выбирая формат электронной таблицы, должна исходить из периодичности подготовки отчетности и метода ее подготовки.

Первое время многие компании прибегают к составлению международной отчетности без использования каких-либо программных продуктов путем ручной трансформации. Это может продолжаться достаточно долгое время, пока руководству не потребуется отчетность на более оперативной основе, а также финансовый анализ международной отчетности, который можно использовать в управленческих целях (рис. 7).

Рис. 7. Достоинства и недостатки подготовки отчетности на ежегодной и ежеквартальной основе

Однако переход к автоматизации отчетности не означает полного отказа от электронных таблиц.

Наоборот, в работе будут использоваться более сложные форматы таблиц, взаимодействующие с программными продуктами и использующие сложные функции Excel (например, функции сводных таблиц, выгружаемых из базы данных).

Дополнительные программы по управлению электронными таблицами

Существует ряд программ по работе с электронными таблицами, которые могут облегчить работу специалисту по МСФО при подготовке финансовой отчетности.

Эти программы экономят время работников компании. Это быстрый и эффективный автоматизированный способ обнаружения ошибок и объединения данных из ряда таблиц. Они удобны при составлении консолидированных отчетов. Остановимся подробнее на трех наиболее популярных из них.

Программа Spreadsheet Professional (подробнее о ней можно узнать на сайте www.auditexcel.com) представляет собой комплекс инструментов для построения и тестирования электронных таблиц. Тестирование табличных форм заключается в проверке однородности формул и типа ячеек, достоверности ссылок или просчете контрольных сумм. Пример использования программы представлен на рис. 8.

Рис. 8. Анализ формирования показателей отчетности при помощи Spreadsheet Professional

Программа позволяет повысить эффективность использования электронных таблиц и сократить количество возможных ошибок. В процессе составления финансовой отчетности производится большое число корректировок, документировать которые вручную достаточно сложно. Spreadsheet Professional дает возможность делать это автоматически.

При помощи другой программы, которая называется Qtier-Rapor (подробнее о ней см. на сайте www.qtier.com), можно отследить все изменения данных отчетности и найти первоначальный источник информации. Это облегчает работу с консультантами и аудиторами. Контролируя права доступа к таблицам, документируя и координируя процесс составления отчетности, программа позволяет обеспечить необходимый уровень безопасности. Координация заключается в разграничении доступа пользователей к некоторым видам операций: например, один специалист может только вводить данные, а другой – изменять формулы. Проверяя зависимости формул в таблицах, программа облегчает контроль над правильностью выполнения расчетов.

Qtier-Rapor отслеживает создание новых версий и актуальность используемых таблиц. Эта функция важна в тех случаях, когда с одним и тем же файлом на разных компьютерах работают несколько человек. Программа сохраняет все созданные версии и позволяет использовать любую из них в процессе работы. Так обеспечивается эффективное взаимодействие между отделами при совместной работе над составлением финансовой отечности при консолидации.

Третья программа – аналитический комплекс Super Cell, который выпускается компанией Sun IT. Данный программный продукт представляет собой интеграцию комплекса инструментов по контролю над электронными таблицами со средой Microsoft Excel и обеспечивает детальное распределение прав доступа, широкие возможности построения различных аналитических отчетов и возможность шифрования данных.

Шифрование данных заключается в перекодировке файлов MS Excel таким образом, что открыть их можно только в программе Super Cell, введя пароль. Недостатками продукта является отсутствие возможности документирования изменений и выявления нестандартных формул в электронных таблицах.

Выводы

Электронные таблицы часто используются при трансформации российской отчетности в отчетность по МСФО. Это простой, доступный и популярный инструмент. Однако что делать, если количество информации с каждым годом растет и на ее обработку уходит все больше времени и сил?

В этом случае нужно изменять метод подготовки отчетности и внедрять программные продукты по МСФО, но электронные таблицы все равно останутся для решения каких-либо отдельных задач. Также существенную помощь могут оказать программы по управлению электронными таблицами.

Электронные таблицы незаменимы для малого и среднего бизнеса и используются на крупных предприятиях на начальном этапе внедрения МСФО. Они относятся к классу открытых систем. С помощью макросов и формул в электронных таблицах можно создавать ячейки любого типа, разнообразные алгоритмы вычислений и отчеты. Они позволяют самостоятельно создавать те решения, которые в полной мере соответствуют требованиям пользователя.

Однако модели вычислений, созданные в электронных таблицах, быстро достигают критического размера, после чего внесение любых изменений связано с существенными трудозатратами и приводит к снижению качества данных и надежности расчетных алгоритмов.

Достоверность электронных таблиц во многом определяется профессионализмом бухгалтеров, которые их составляют, однако компании редко производят сертификацию своих сотрудников, работающих с электронными таблицами. Об этом обычно задумываются на этапе внедрения более сложных информационных систем.

Исследования, проведенные западными экспертами, показали, что 90 % электронных таблиц содержат серьезные ошибки, в то время как 90 % их пользователей считает, что в моделях ошибок нет. Люди склонны верить цифрам из электронных таблиц и не всегда проверяют их достоверность и обоснованность.

Составление отчетности по МСФО с помощью электронных таблиц – процесс сложный. Система учета, построенная с использованием электронных таблиц, не позволяет эффективно управлять правами доступа пользователей. Поэтому наладка в них системы внутреннего контроля, которая позволяет отслеживать изменения данных и идентифицировать пользователей, ответственных за эти изменения, практически невозможна.

Электронные таблицы неудобны для задач, охватывающих разные аспекты деятельности предприятия и требующих совместной работы нескольких специалистов, в частности для консолидации отчетности. В холдингах, где с помощью электронных таблиц составляется консолидированная отчетность по МСФО, для каждого работника утверждается определенный набор таблиц, который он готовит для консолидации. Так обеспечивается необходимый уровень безопасности.

В результате возникает громоздкая система файлов. Обработка информации, содержащейся в десятках и сотнях таблиц, и их сведение в общую таблицу являются трудной задачей, которая требует много времени и сил.

Недостатком электронных таблиц является то, что построенные в них учетные модели не дают возможности использовать ссылки на изменяющиеся справочные данные. Это значит, что любые изменения в учетной политике или технологии трансформации отчетности требуют значительной переработки модели.

Таким образом, электронные таблицы представляют собой эффективный инструмент, при помощи которого можно подготавливать отчетность по МСФО, однако по мере роста компании и усложнения учетных процессов от электронных таблиц все же следует постепенно отказываться, переходя к программным продуктам, обеспечивающим автоматизированный учет по МСФО.

Большая часть технических сложностей, связанных с аудитом финансовой отчетности по МСФО, вызвана сбоями и ошибками в электронных таблицах.

Определяя, в какой степени использовать электронные таблицы при подготовке отчетности, менеджмент компании должен уделять внимание методу подготовки отчетности, периодичности, структуре хозяйственных операций компании.

Подбирая специалистов по МСФО, следует обращать особое внимание на опыт сотрудников по работе с электронными таблицами и наличие их сертификации в этой области, чтобы снизить возможные риски ошибок, связанных с технологическими особенностями работы в электронных таблицах.

1Meall L. Softcell // Financial Accountant. 2006. July – August.