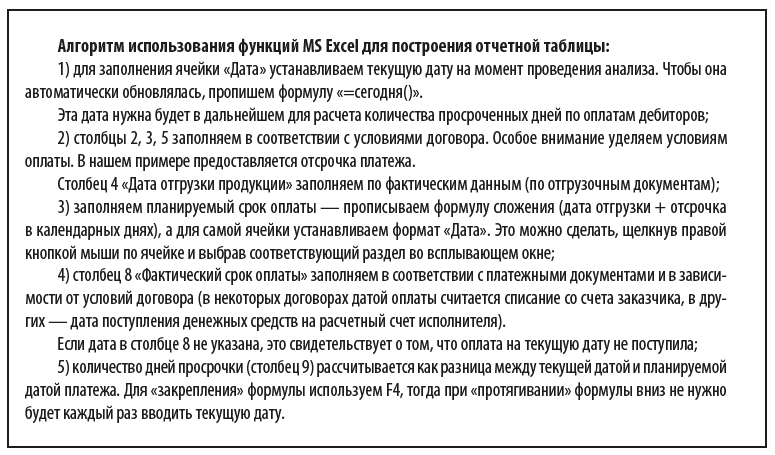

Финансово-бухгалтерские или ERP системы преимущественно предлагают инструменты служащие для анализа дебиторской задолженности за период времени определяемый пользователем. Если же нет такого инструмента или он не соответствует всем требованиям пользователя, то лицо занимающиеся взысканием по дебиторской задолженности существенно ограничивается в своей профессиональной деятельности. Тогда на помощь приходит условное форматирование ячеек, которое позволяет выполнить и упростить анализ дебиторской задолженности в Exel. В данном примере покажем, как в Excel сделать отчет по дебиторской задолженности клиентов.

Простейший отчет по дебиторской задолженности в Excel

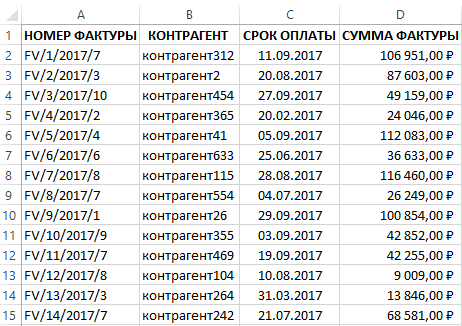

Сначала необходимо скопировать на рабочий лист список фактур по определенному контрагенту и сроки оплат. Конечно можно фильтровать данные фактур по датам и таким способом хронологически сегментировать их для взыскания задолженности. Однако в нашем случае необходимо дополнительно разделить журнал истории фактур на несколько периодов продолжительности времени для взаиморасчетов до просрочки дебиторской задолженности.

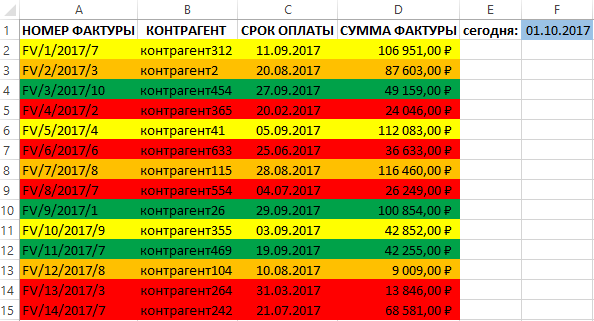

Ниже на рисунке представлена таблица со списком фактор из истории взаиморасчетов с клиентами фирмы, который имеет 4 столбца:

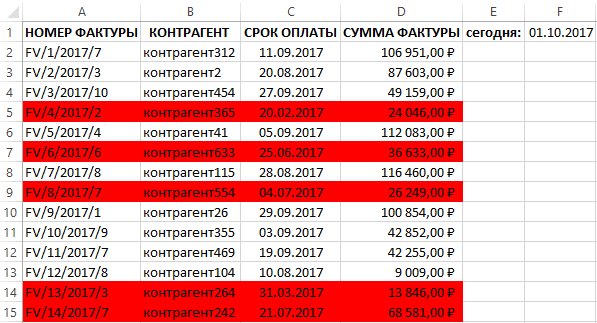

- НОМЕР ФАКТУРЫ – код фактуры в системе.

- КОНТРАГЕНТ – наименование контрагента в CRM-базе клиентов.

- СРОК ОПЛАТЫ – крайний срок для взаиморасчетов с клиентом, который указан в договоре.

- СУММА ФАКТУРЫ – сумма сделки.

С целью создания динамического инструмента для поиска просроченных дебиторских задолженностей необходимо предусмотреть два нюанса:

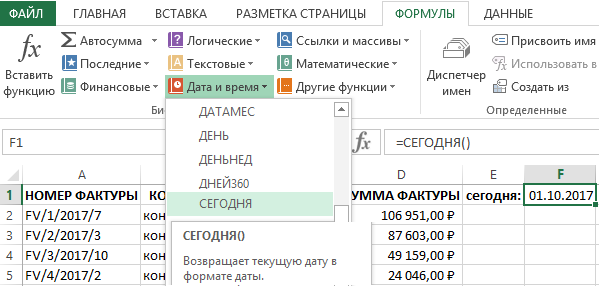

- Добавить текущую дату, которая будет автоматически актуализироваться при каждом открытии документа.

- Применить условное форматирование, чтобы выделить цветами фактуры в соответствии с продолжительностью периода дебиторской задолженности.

Для актуализации текущей даты перейдите в ячейку F1 и выберите инструмент: «ФОРМУЛЫ»-«Библиотека функций»-«Дата и время»-«СЕГОДНЯ». В результате будет введена функция =СЕГОДНЯ().

Данная функция не требует аргументов. Она возвращает дату на сегодняшний день. В Excel любая дата — это число, которое является порядковым номером дня начиная от 1 января 1900 года. Если ячейка F1 имела «Общий» формат до введения функции СЕГОДНЯ, то после ввода ее формат автоматически изменяется на «Дата». Если нужно узнать какое число присвоено для текущей даты, то достаточно изменить формат ячейки F1 на «Числовой». Для пользователя значение, которое возвращает функция СЕГОДНЯ более полезнее если оно будет отображаться в формате «Дата». А для формул более важно числовое значение, которое возвращает эта функция.

После ввода функции в ячейке F1 отображается актуальная дата на сегодняшний день. Благодаря этому теперь при каждом открытии данной рабочей книги Excel автоматически будет вводиться дата текущего дня в ячейку F1. И нет необходимости постоянно помнить об ручном обновлении текущей даты.

Работа с дебиторской задолженностью в Excel

Используя условное форматирование, отметим разными цветами строки с фактурами для каждого периода допустимой дебиторской задолженности:

- От 1 до 14 дней – зеленый цвет.

- От 15 до 30 дней – желтый цвет.

- От 31 до 60 дней – оранжевый цвет.

- Более 60-ти дней – красный цвет.

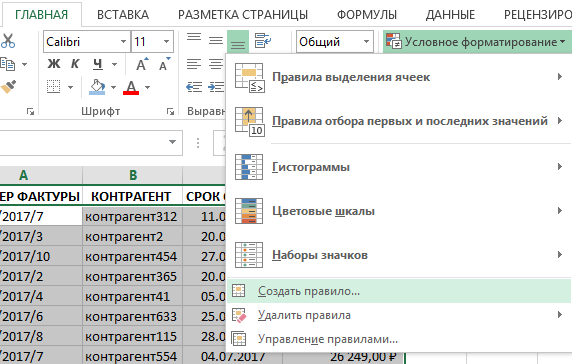

Так как каждое новое условие выделения цветом ячеек охватывает больший диапазон промежутка времени следует применять их в обратном порядке для сохранения последовательности приоритетов правил. Ведь в условном форматировании Excel каждое созданное новое правило имеет более высокий приоритет по отношению к старым. И при накладке дат цвета будут перекрывать друг друга – что не есть хорошо. Но в любые случаи имеются средства для управления приоритетами порядка выполнения правил, о которых будет упомянуто ниже. Для этого:

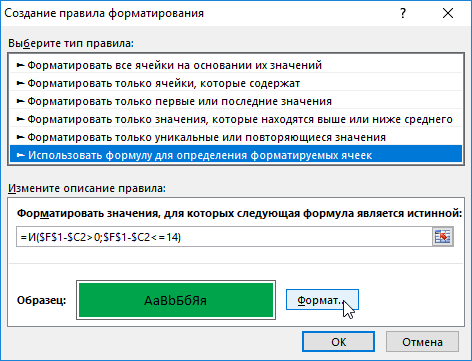

- Выделите диапазон табличной части A2:D15 без заголовков и выберите инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Создать правило».

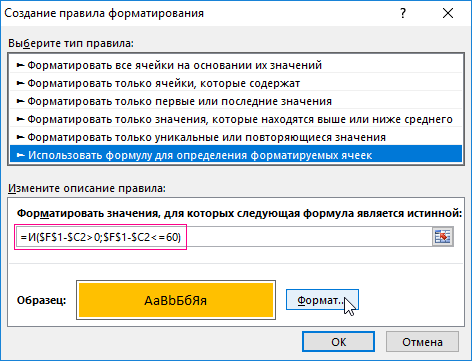

- В появившемся диалоговом окне «Создание правила форматирования», в котором следует отметить опцию «Использовать формулу для определения форматируемых ячеек». После чего в поле ввода «Форматировать значения, для которых следующая формула является истинной:» введите следующую формулу:

- Нажмите на кнопку «Формат» и в появившемся окне «Формат ячеек» перейдите на закладку «Заливка» где выберите красный цвет (так как данная формула предназначена для сроков более 60-ти дней дебиторской задолженности). И нажмите на кнопку ОК на всех открытых диалоговых окнах.

В результате наш отчет получил выделение красным цветом тех строк, которые содержат данные документов с датами старше 60-ти дней дебиторской задолженности начиная от сегодняшнего дня:

Теперь необходимо создать еще 3 правила условного форматирования для текущей табличной части:

- Снова выделите диапазон A2:D15 и создайте новое правило для выделения строк ячеек оранжевым цветом (30-60 дней дебиторской задолженности) используя уже более сложную формулу:

- Далее повторно выделяем диапазон A2:D15 и создаем правило для условного форматирования ячеек желтым цветом для диапазона дат от 15-ти до 30-ти дней дебиторской задолженности с формулой:

- И наконец для диапазона A2:D15 создаем последнее правило с зеленым цветом для документов возраст которых находиться в границах пределов от 1-го до 15 дней:

Готов отчет по дебиторской задолженности с четырьмя разными цветами выделения строк по условию просроченных документов для каждого диапазона дат:

Теперь таблица имеет читабельный вид и хорошо подходит для визуального анализа данных. Более того можно выполнять фильтр или сортировку по цвету ячеек:

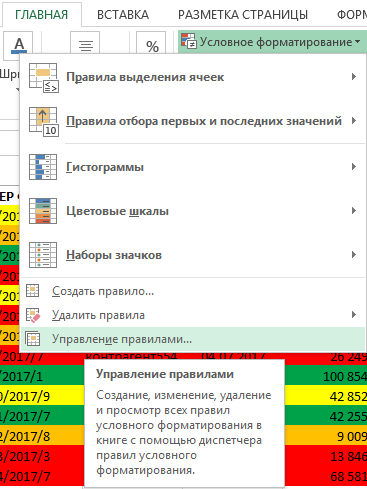

Если нам вдруг потребуется изменить диапазоны дат для просроченных дебиторских задолженностей следует выделить диапазон ячеек A2:D15 и выбрать инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Управление правилами».

В появившемся диалоговом окне «Диспетчер правил условного форматирования» где нам доступны все правила для выделенного диапазона. Здесь х можно изменять, редактировать, создавать новые или удалять лишние правила. На против каждого правила в секции «Применяется к:» доступны к редактированию ссылки на диапазоны ячеек, к которым применено конкретное правило.

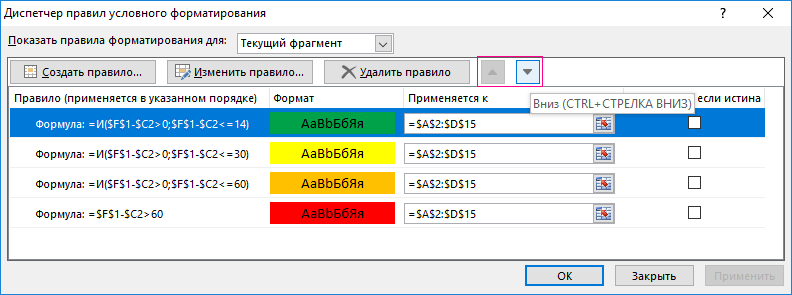

Так же важно отметить что именно здесь в диспетчере правил условного форматирования настраиваются приоритеты и порядок выполнения правил условного форматирования с помощью стрелок вверх и вниз, которые отмечены на рисунке. Этими стрелками мы настраиваем и управляем приоритетами при неправильной последовательности выполнения правил или наложении цветов друг на друга. Чем выше правило находиться в диспетчере, тем выше его приоритет выполнения. То есть если бы мы создавали правила не в обратной последовательности заданных условий в поставленной задаче, то все было бы выделено красным и оранжевым цветом. Ведь самого нового верхнего (созданного в последнюю очередь) правила всегда будет выше приоритет.

-

Что такое дебиторская задолженность

-

Порядок и методика анализа дебиторской задолженности организации

-

Анализ дебиторской задолженности предприятия на примере

-

Работа с дебиторской задолженностью

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Что такое дебиторская задолженность

Она представляет собой разрыв между предоставлением услуг / продажи товара и моментом поступления средств на расчётный счёт предприятия. Иными словами, это задолженность юридических или физических лиц предприятию за реализованные услуги, товары или работы.

Бухгалтеры учитывают дебиторский долг в отчёте в качестве прибыли, несмотря на то, что данный актив ещё не поступил на расчётный счёт компании. Поэтому контроль такого фактора необходим, поскольку он напрямую сказывается на состоянии активов предприятия.

Структура дебиторской задолженности

hidden>

Структура дебиторской задолженности (ДЗ) разнообразна. Она подразделяется по видам и реализации.

Если говорить о видах финансовой дебиторской задолженности, то её разделяют на:

- текущую и долгосрочную;

- связанную и несвязанную с реализацией производимого продукта или услуги;

- и по другим признакам.

Что касается определения ДЗ исходя из реализации, то есть:

- связанная с реализацией (денежный долг, задолженность в виде векселей или возникшая на условиях коммерческого кредита);

- не связанная с реализацией.

Исходя из этого можно определить основные пункты, которые влияют на образование ДЗ:

- долг по авансам поставщикам, входящий в счёт предстоящих поставок;

- долг компаний-покупателей по расчётам за товары или услуги;

- переплата налогов;

- расчёты по входному НДС;

- долг по расчётам с юридическими или физическими лицами, которые должны компенсировать ущерб.

Это основные варианты дебиторской задолженности, однако список довольно обширный, и каждая компания должна самостоятельно определять для себя возможные пункты ДЗ, которые в дальнейшем помогут с анализом.

Порядок и методика анализа дебиторской задолженности организации

Анализ дебиторской и кредиторской задолженности организации требует проработанного плана. Финансисты часто создают отдельный стратегический план для оценки финансовой стабильности предприятия. Такой подход универсальный, а итоговый результат покажет текущее состояние долгов компании и контрагентов, а также их влияние на финансовое положение в целом.

Для достижения наиболее качественных результатов в вопросе анализа состояния дебиторской задолженности следует придерживаться определённого порядка действий. Первоначально следует обозначить элементы анализа:

1. Изучить размер долгов дебиторов, основные пункты и динамику. Полученные расчёты удобнее оформить в виде таблицы, чтобы наглядно определить изменения.

Таблица 1

2. Изучить кредиторскую задолженность. Сюда должны входить данные о размере долга, изменениях динамики, структуре. Эти сведения помогут отследить изменения в сумме и доле краткосрочного долга перед кредиторами, которые покажут картину возможных финансовых рисков — если доля и сумма увеличиваются, растут и риски.

3. Провести анализ дебиторской и кредиторской задолженности. Этот пункт позволит оценить сбалансированность показателей, поскольку часто они зависят друг от друга.

Для анализа ДЗ и КЗ лучше всего составить таблицу с данными о балансе, пассивным и активным сальдо на конец и начало года:

| Дебиторская задолженность (итого) | |

|---|---|

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (итого) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (пассивное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (активное сальдо) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Дебиторская задолженность (баланс) | |

| Начало периода | |

| Конец периода | |

| Изменение | |

| Кредиторская задолженность (баланс = активное/пассивное сальдо + итого) | |

| Начало периода | |

| Конец периода | |

| Изменение |

После того, как значения будут занесены в таблицу, станут очевидны размеры долгов кредиторов и дебиторов. Идеальным будет вариант, при котором оба показателя окажутся равны. Если показатель активного сальдо будет выше, такая ситуация считается опасной, так как она свидетельствует, что для обслуживания дебиторов предприятие привлекает допфинансирование, потому что источника в виде собственного долга недостаточно.

4. После определения показателей ДЗ и КЗ можно приступить к анализу средних сроков погашения долгов. Для этого следует привести установленные сроки погашения и сравнить их с данными, рассчитанными в компании, с общеотраслевыми показателями.

Опять же идеальной картиной на этом этапе анализа будет ситуация, когда сроки погашения ДЗ и КЗ будут равны.

Если же проявился рост срока оплаты долгов дебиторами, это значит, что компания использует достаточно либерную кредитную политику, которая по факту должна сказаться на росте объёма реализации. Однако такая политика может привести к ухудшению ситуации в вопросе безнадежных долгов.

Рост показателей долгов по кредитов будет звоночком к ухудшению платежеспособности компании. Но в некоторых случаях такие данные будут говорить об обратном — финансово-хозяйственная деятельность компании достаточно эффективна, поскольку у нее продолжительное время сохраняются в обороте средства на погашение долгов.

5. Последним пунктом будет оценка влияния вышеприведенных показателей на финансовое положение предприятия. Здесь важно определить следующие показатели:

- устойчивость;

- деловую активность компании;

- ликвидность;

- платежеспособность.

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Оставить заявку

Анализ дебиторской задолженности предприятия на примере

Основные показатели, которые определяет анализ:

- динамика;

- состав задолженности;

- сроки.

В случае с дебиторской задолженностью следует обратить особое внимание на факторы, выявляющие:

- недостатчи;

- неоправданные затраты;

- несвоевременного погашения счётов заказчиками.

Теперь рассмотрим на примере проведение анализа дебиторской задолженности предприятия ООО «Компания» за 2021 год.

Анализ структуры и динамики дебиторской задолженности

hidden>

Для начала покажем структурный анализ динамики дебиторской задолженности за отчётный период:

Таблица 2

Результаты: Исходя из данных, задолженность ООО «Компания» на конец отчётного периода снизилась на 1 836 933 рублей по сравнению с началом года.

Наибольший удельный вес дебиторской задолженности составляет пункт о расчётах с заказчиками — более 60% на начало периода и более 78% — на конец. Увеличилась и доля по авансовым расчётам — почти на 1%.

А вот расчёт по НДС сократил дебиторскую задолженность на конец года на 19 989 рублей, несмотря на то, что доля по данному показателю увеличилась на конец периода на 1,2%. Расчёты по соцстрахованию увеличились под конец года на 11 715 рублей. По данным на конец года, показатели имели положительную динамику.

Анализ дебиторской задолженности — причины образования

hidden>

Когда мы определили общую картину дебиторской задолженности, следует выяснить откуда она образовалась, какие суммы и в какие сроки возникли. Для этого следует провести анализ состава дебиторской задолженности.

1. Анализ ДЗ с поставщиками за 2021 год.

Дебиторская задолженность образуется в момент между оплатой поставщику и отгрузкой товара или оказанием услуги. Срок этого периода может варьироваться от нескольких дней до нескольких месяцев — все зависит от того, какие условия прописаны в договоре.

Связь между выданными авансами с дебиторами и расчёты с поставщиками следующая:

- если поставщик получил аванс за предстоящую работу, то в балансе компании образуется дебиторская задолженность поставщика перед предприятием, она погасится после того, как товар будет доставлен.

- если поставщик сначала поставил товар, то возникает кредиторская задолженность, которая сохраняется до оплаты.

Суммы и сроки задолженности приведём в виде таблицы:

Таблица 3

Данные таблицы показывают, что на конец 2021 года дебиторская задолженность составила 20 203 рублей. По срокам вся сумма должна быть погашена до 30 дней. Это объясняется тем, что услуги связи и коммунальные услуги оказываются после внесения предоплаты. А поставка сырья осуществляется в течение 30 дней после внесения предоплаты.

2. Анализ ДЗ с заказчиками

Данные первой таблицы показывают, что наибольший удельный вес составляет долг, связанный с продажей товаров и услуг компании.

Такая задолженность обычно возникает в период между оказанием услуг и оплаты заказчиком проделанной работы. Подтверждающим документом в этом случае будет накладная или акт выполненных работ. Сроки оплаты также прописываются в договоре.

Для проведения анализа движения дебиторской задолженности, сформируем таблицу, которая покажет состояние ДЗ:

| Заказчик | Номер счёта | Состав счёта | Реализация | Дата | Сумма оплаты | Дата | ДЗ | Долг по сроку |

|---|---|---|---|---|---|---|---|---|

| ООО «Мебель» | №301 от 16.01.2021 | 180 302 | 180 302 | 03.03.2021 | 90 151 | 10.03.2021 | 90 151 | 2 месяца |

| ООО «Дом» | №302 от 12.02.2021 | 60 206 | 60 206 | 20.03.2021 | 30 103 | 20.03.2021 | 30 103 | два месяца |

| ООО «Магазин мебели» | №506 от 4.07.2021 | 45 450 | 45 450 | 12.08.2021 | 45 450 | 12.08.2021 | нет | |

| ИП Иванов | №537 от 13.08.2021 | 56 233 | 56 233 | 10.09.2021 | 56 233 | 1 месяц | ||

| ИП Петров | №601 от 23.09.2021 | 47 502 | 47 502 | 30.10.2021 | 23 751 | 30.10.2021 | 23 751 | 10 дней |

| Итого: | 389 693 | 389 693 | 189 455 | 200 238 |

Исходя из данных, представленных в таблице, видно, что дебиторская задолженность на конец периода составила 200 238 рублей. Долг образовался у ООО «Мебель» на сумму 90 151 рубль. Поставка продукции была выполнена 3 марта на полную сумму, а на счёт поступили лишь половина средств. Сумма дебиторской задолженности составила 90 151 рублей.

Аналогичная ситуация, наблюдалась во время сделки с ИП Петров и ООО «Дом», правда срок задолженности первой составил до одного месяца, а у второго — до двух месяцев. ИП Иванов оплатил работы на 56 233 только через месяц после их выполнения.

Данная таблица составляется на основании договора между заказчиком и исполнителем. Оценка сроков задолженности даёт основания компании взыскать «дебиторку».

Отметим, что просроченная задолженность возникает при невыполнении контрагентами обязательств, прописанных в договоре.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

Как сформировать бюджет движения денежных средств и отчет о его исполнении?

Как оформлять заявки на расходование денежных средств и вести реестр платежей?

Как составить платежный календарь и проконтролировать соблюдение лимитов?

Как наладить контроль за состоянием дебиторской задолженности?

Для успешного функционирования, компания должна иметь возможность своевременно отвечать по своим обязательствам.

Одна из основных задач, которую решает система управления платежеспособностью, — не допустить дефицита денежных средств которые могут не дать компании возможности своевременно оплатить свои счета.

Основная причина дефицита денежных средств — несвоевременное поступление денег от контрагентов, т. е. возникновение дебиторской (в том числе просроченной) задолженности.

Сам факт появления дебиторской задолженности не должен пугать руководство компании — это абсолютно нормальное, обычное явление при функционировании любой компании практически в любой сфере бизнеса. Проблемы, связанные с невозможностью в той или иной момент расплатиться по своим обязательствам, связаны с тем, что дебиторская задолженность никак не контролируется и не отслеживается.

Чтобы прогнозировать поступления и расходования денежных средств, контролировать исполнение таких прогнозов и планов, анализировать состояние счетов и платежеспособность в целом, как правило, в компаниях разрабатывают целую систему планирования. Такая система предполагает в том числе формирование планов всех поступлений и расходований денежных средств и отчетов об их исполнении.

Информация, которая позволяет оценить способность предприятия генерировать денежные средства и потребности в их использовании, консолидируется в бюджете движения денежных средств (БДДС). Кроме того, в основе системы управления денежными потоками и такой документ, как платежный календарь.

Для контроля за состоянием платежеспособности разработано много программных продуктов, которые, как правило, являются платными. При этом по-прежнему не меньшей популярностью пользуется MS Excel как универсальный инструмент для планирования и контроля за притоками и оттоками денежных средств.

Бюджет движения денежных средств и отчет о его исполнении

Бюджет движения денежных средств как управленческий документ оформлять не обязательно, однако в системе бюджетирования и контроля за состоянием платежеспособности он занимает важное место.

Формирование бюджета движения денежных средств предполагает планирование поступлений и расходований денежных средств за определенный период (как правило, год или месяц). При этом в отдельных строках указываются данные об остатках денежных средств на счетах на начало и на конец периода.

Традиционно денежные потоки при формировании бюджета движения денежных средств принято делить на:

1) денежные потоки от текущих операций (от операционной деятельности).

Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) предприятия от продаж. Информация о денежных потоках от текущих операций показывает уровень обеспеченности предприятием денежными средствами — достаточно ли их, чтобы погашать кредиты, поддерживать деятельность на уровне существующих объемов производства, выплачивать дивиденды без привлечения внешних источников финансирования.

Самый распространенный пример денежных потоков от текущих операций — поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

2) денежные потоки от инвестиционных операций, т. е. денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов.

Информация о денежных потоках от инвестиционных операций показывает, сколько затрат понесло предприятие, чтобы приобрести или создать внеоборотные активы, обеспечивающие денежные поступления в будущем.

В качестве примера назовем платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

3) денежные потоки от финансовых операций.

Это денежные потоки от операций, связанных с привлечением организацией финансирования на долговой или долевой основе. Это приводит к изменению величины и структуры капитала и заемных средств.

Самый распространенный пример — денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия и проч.

К сведению

Чтобы сделать процесс построения бюджета движения денежных средств проще, опускают рассмотренную классификацию денежных потоков. Это актуально в первую очередь для небольших компаний, денежные потоки которых, как правило, формируются в основном от операционной деятельности.

Начинаем формировать бюджет движения денежных средств. И сначала определяем фактический остаток денежных средств на счетах и в кассе на конец предшествующего периода. Это станет отправной точкой бюджета — остатком денежных средств на начало анализируемого периода.

Теперь начинается непосредственно процесс планирования поступлений и расходований денежных средств.

Поступления планируются исходя из запланированных объемов продаж и графиков поступлений денежных средств, в соответствии с заключенными или планируемыми к заключению договорами на выполнение работ, поставку продукции, оказание услуг и т. д.

Планирование расходной части бюджета заключается, как правило, в формировании вспомогательных (операционных) бюджетов, которые отображают планы прямых и косвенных расходов.

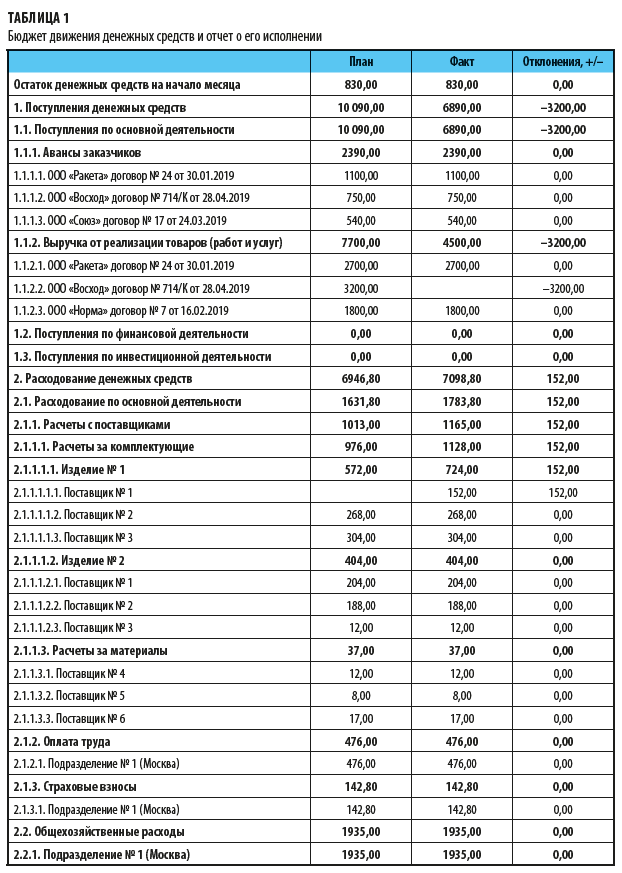

Пример бюджета о движении денежных средств и отчета о его исполнении представлен в табл. 1.

Как видим, в БДДС представлены денежные потоки по основной, инвестиционной и финансовой деятельности, при этом по финансовой и инвестиционной деятельности нулевые значения.

По плану предполагалось следующее:

• остаток денежных средств на начало периода — 830,00 тыс. руб.;

• приток денежных средств — 10 090,00 тыс. руб.;

• отток денежных средств — 6946,80 тыс. руб.;

• излишек денежных средств — 3143,20 тыс. руб. (10 090,00 – 6 946,80);

• остаток денежных средств на конец периода — 3973,20 тыс. руб. (830,00 + 3143,20).

Положительный знак по строкам «Излишек/недостаток денежных средств» и «Остаток на конец месяца» говорит о том, что у компании по плану хватает денег для того, чтобы совершить все запланированные платежи в анализируемом периоде.

А по факту мы видим немного иную ситуацию:

• остаток денежных средств на начало периода соответствует запланированным значениям;

• размер фактических расходов денежных средств компании незначительно отличается от плановых (отклонение — 152,00 тыс. руб.);

• фактические поступления значительно ниже плановых (отклонение — 3200,00 тыс. руб.) — не получены деньги от реализации продукции по договору с ООО «Восход»;

• недостаток денежных средств на конец периода составил 208,80 тыс. руб.;

• остаток денежных средств на конец периода — 621,20 тыс. руб.

Таким образом, по факту суммы расходований денежных средств превышают суммы поступлений денежных средств на 208,80 тыс. руб. И если бы не было денег на начало периода (остаток в сумме 830,0 тыс. руб.), компания не смогла бы осуществить все свои запланированные платежи.

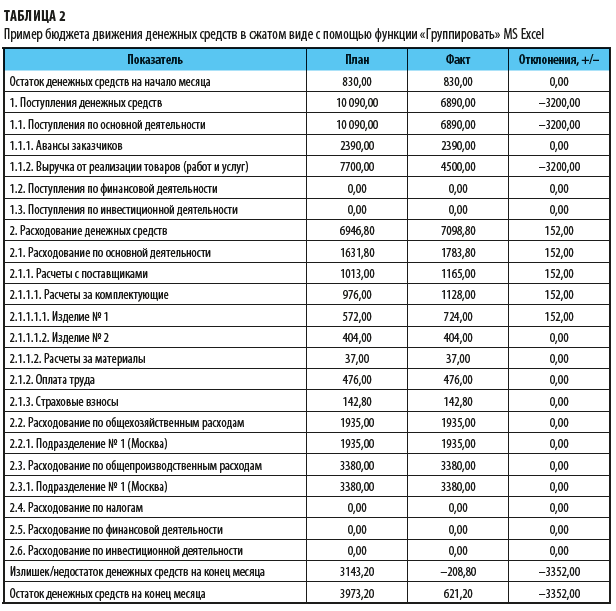

Такой документ можно сформировать и с помощью MS Excel. В целом это не сложно, ведь применяются в основном простейшие функции суммирования и вычитания.

А чтобы структурировать отчет, можно использовать группировку: на панели инструментов выбираем категорию Данные → Группировать. Это позволит исключить вспомогательную информацию из документа, ведь когда документ перегружен данными, его тяжело читать. А благодаря группировке и использованию символов «+» и «–» (слева на листе MS Excel), можно представить документ в сжатом (табл. 2) или развернутом виде.

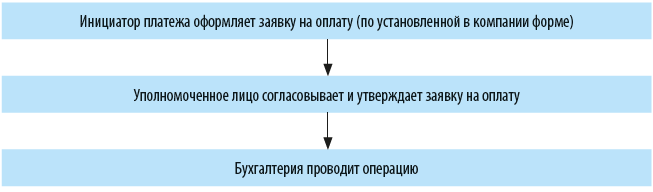

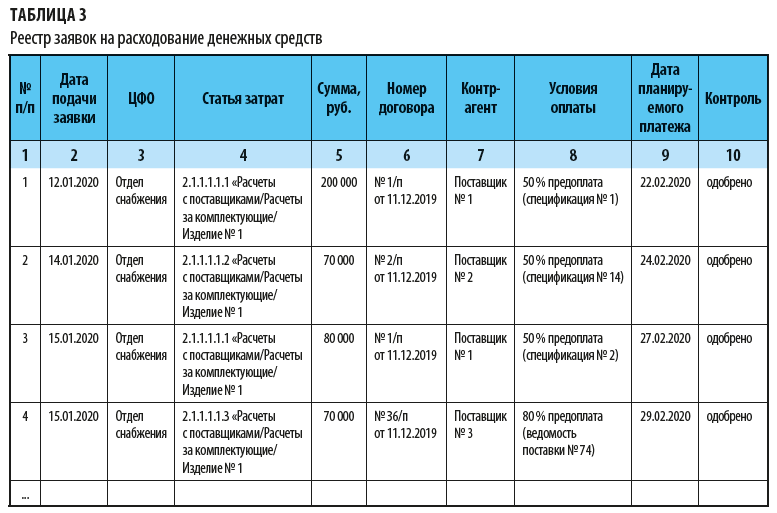

Формируем заявки на списание денежных средств и ведем реестр заявок

Фактически заявки на списание (на платеж, на оплату и т. д.) являются основным инструментом системы управления денежными потоками. Благодаря четко налаженной системе можно:

• контролировать отток денежных средств компании;

• минимизировать время на процесс согласование заявок;

• сформировать четкие графики платежей (с детализацией по датам и расчетным счетам);

• структурировать платежи по степени приоритетности и важности.

Система работы с заявками на оплату предельно проста:

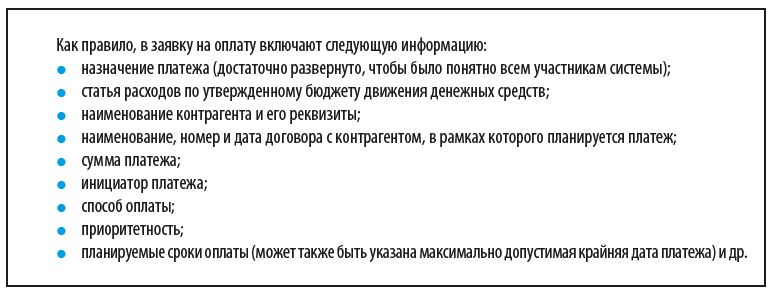

Но при этом важно включить в заявку всю необходимую для принятия решения о ее срочности информацию. Поэтому основное внимание при оформлении следует уделить разделу «Назначение платежа», а также, при необходимости, указать документ (договор, например), в соответствии с которым планируется платеж (если применимо), и отметить, заложена ли данная сумма в бюджет компании (если бюджет в компании лимитируется).

Последнее немного поясним: во многих компаниях для эффективного контроля за расходами формируют бюджет движения денежных средств, в котором не только планируют движения денежных средств, но и определяют лимиты — максимально допустимые для расхода за определенный период суммы по каждой статье. Если в заявке на оплату сумма превышает установленный лимит, такая заявка не оплачивается (за исключением особых указаний руководства).

Обратите внимание!

Такая система работает только при четком планировании и контроле за всеми платежами по каждой статье затрат (нарастающим итогом).

Иногда система подачи заявок на согласование руководству создана таким образом, что предполагает обязательное согласование только определенных заявок (например, на суммы сверх 2000 или 10 000 руб.).

Еще один важный момент в планировании платежей — организация учета поступивших заявок. Самое простое решение — формирование реестра заявок (пример реестра представлен в табл. 3).

В реестре все поступившие заявки на расходование денежных средств принимаются к учету и систематизируются по дате поступления (столбец 2).

Обязательное поле для включения в реестр заявок — ЦФО (центр финансовой ответственности), иными словами — подразделение, инициирующее оплату (столбец 3).

В столбце 4 указывается статья затрат. В нашем примере статьи расходов четко соответствуют бюджету движения денежных средств.

К сведению

Если установить лимиты на списание, будет проще отслеживать наполнение статей затрат.

Столбцы 5–8 заполняют в соответствие с имеющимися договорными документами с контрагентами (полные наименования, действующие договоры, счета на оплату, условия оплаты и др.).

Чтобы исключить механические и обусловленные человеческим фактором ошибки, с помощью функции MS Excel «Выпадающие списки» можно ограничить для исполнителя возможности ввода данных. Для этого переходим в раздел главного меню Данные → Проверка данных → Параметры.

Теперь после того как будут заполнены графы реестра, исполнитель не сможет вносить иные, отличные от заданных, варианты.

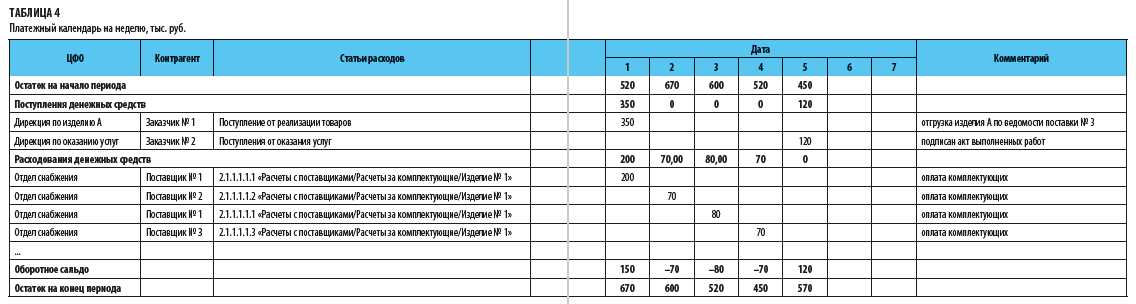

Формируем платежный календарь

Платежный календарь по структуре напоминает бюджет движения денежных средств, так как также предполагает наличие сведений об остатках денежных средств на счетах и планируемых движениях денежных средств. Однако, в отличие от бюджета движения денежных средств, платежный календарь формируется на более короткий период, но с большей детализацией.

Традиционно платежный календарь составляют на месяц с детализацией по дням (причем выделяют и выходные дни, в которые оплаты не проводятся) или на неделю (аналогично с детализацией по дням).

Все платежи попадают в платежный календарь в соответствии с реестром заявок на оплату — если в реестре заявке присвоен статус «одобрена» (значит, она прошла согласована и не выходит за рамки установленного лимита).

При планировании платежей во внимание принимаются сведения:

• о планируемых датах оплат (и крайних, если таковые предусмотрены);

• фактических остатках денежных средств на счетах;

• возможности переноса платежей.

Пример платежного календаря представлен в табл. 4.

Итак, цветом отметили выходные дни, в которые оплаты нет. В соответствии с реестром заявок (см. табл. 3) все одобренные заявки на оплату перенесены в платежный календарь и распределены в течение рабочей недели.

Две последние строки календаря — «Оборотное сальдо» и «Остаток на конец периода». Оборотное сальдо рассчитывается как разность между поступлениями и расходованиями денежных средств за период, а остаток на конец периода — как сумма остатка денежных средств на начало периода и оборотного сальдо.

Таким образом, со второго по четвертое число включительно оборотное сальдо отрицательное. Это значит, что если бы у компании не было остатка денежных средств на начало периода, она не смогла бы совершить все запланированные платежи.

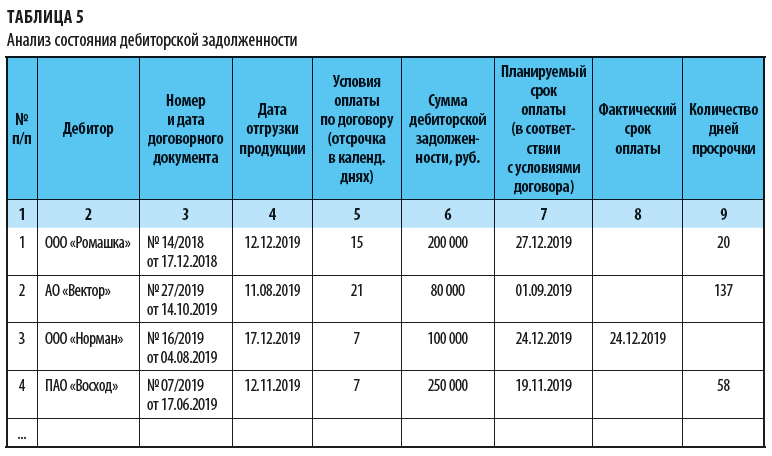

Дебиторская задолженность: контроль и анализ состояния

Дебиторская задолженность возникает, когда компания выполнила свои обязательства, а оплату от заказчика не получила (например, мы отгрузили товары, а нам пока за ним не заплатили). Если разрыв между этими двумя моментами несколько дней (которые, как правило, даже прописаны в договорных документах), ничего страшного нет, а вот если за выполненные работы, оказанные услуги, поставленные товары оплата так и не поступает, то пора бить тревогу.

Появление дебиторской задолженности не всегда обусловлено неблагонадежностью контрагента — часто она возникает из-за некачественной организации работы в самой компании с контрагентами.

Задача анализа состояния дебиторской задолженности — мониторить количество дней просрочки оплаты. Такую задачу легко решить с помощью функционала MS Excel (табл. 5).

Благодаря проделанной работе мы можем увидеть картину по всем дебиторам, в том числе количество дней просрочки платежей. Это позволит организовать работу с контрагентами более качественно. Как правило, официальные письма с требованием погасить задолженность не решают проблему неуплаты — необходимо ехать на встречи лично, созваниваться, предлагать альтернативные варианты, выставлять неустойки и штрафы.

Кстати, о неустойках и штрафах. Помимо расчета количества дней просрочки платежей представленная выше таблица может помочь рассчитать штрафные санкции.

Например, если по условиям договора пеня составляет 0,1 % за каждый день просрочки, то для дебитора ООО «Ромашка» сумма неустойки составит:

200 000,00 руб. × 0,1 % × 20 дн. = 4000 руб.

Уделять внимание, безусловно, нужно наиболее давним долгам, пока они не перешли в разряд безнадежных. Для этого используют реестры старения дебиторской задолженности (табл. 6) по принятым классификаторам, например:

• до 15 дней;

• от 15 до 30 дней;

• от 30 до 60 дней;

• свыше 60 дней.

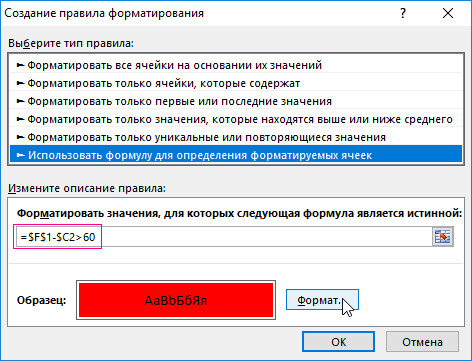

Также можно выделить цветом (например, красным) в табл. 5 те задолженности, срок оплаты которых прошел более чем 60 дней назад. Для этого:

1) выделяем необходимый диапазон для анализа (мы возьмем столбец «Количество просроченных дней»);

2) переходим на панель инструментов Главная → Стили → Условное форматирование → Управление правилами → Создать правило;

3) прописываем значение ячейки > 60, применяем его к выделенному диапазону данных, а в формате выбирает цвет заливки красный.

Данный реестр сводится на основании информации из табл. 5 с группировкой по степени просрочки платежей. Для этого воспользуемся функцией MS Excel ЕСЛИ, которая предназначена для отбора по установленным критериям.

Если необходимо применить несколько критериев, прописываем формулу:

=ЕСЛИ(И(…

Например, при заполнении столбца 3 нужен только один критерий — «<15», а при заполнении столбца 4 нужно вносить сразу два критерия — «<30» и «>15».

Реестр старения дебиторской задолженности позволяет контролировать изменение дебиторской задолженности на конкретную дату и отмечать, какие контрагенты чаще всего попадают в данный реестр и в какие группы в соответствии с принятой классификацией.

Так, например, если контрагент попадает только в первую группу (до 15 дней), то скорее всего, это обусловлено условиями договора, которые могут предусматривать отсрочку платежа (через 15 дней после отгрузки). А вот если контрагент систематически попадают в крайнюю категорию (свыше 60 дней), к тому же суммы задолженностей значительны для компании, то необходимо не только инициировать работу по получению своих денежных средств, но и в целом подумать, стоит ли дальше работать с этим контрагентом.

Статья опубликована в журнале «Справочник экономиста» № 1, 2020.

Дебиторская задолженность, как правило, составляет около

трети, а может и более оборотных активов предприятия.

По мнению В.В. Ковалева, дебиторская задолженность как

иммобилизация собственных оборотных средств должна быть минимизирована,

но этого не происходит по многим причинам, в том числе и по причине

конкуренции.

Но прежде чем приступить к анализу дебиторской задолженности,

определим что, включает само понятие «дебиторская

задолженность». Debitum в переводе с латинского означает

долг, обязанность. Этот термин впервые упоминался в папирусах Зенона,

который в 256 г. до н.э. реформировал систему учета в Греции.

В настоящее время использование определения дебиторской

задолженности в разных сферах деятельности привело к тому, что

трактовку термина можно условно разделить на юридическую, бухгалтерскую и экономическую.

| Источник | Определение |

|---|---|

| Юридический подход |

|

| Гражданский кодекс Российской Федерации |

В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности |

| Бланк И.А. Управление активами | Дебиторская задолженность – это сумма задолженности в пользу предприятия, представленная финансовыми обязательствами юридических и физических лиц |

| Ковалев В.В. Введение в финансовый менеджмент | Дебиторская задолженность – это задолженность юридических и физических лиц данному хозяйствующему субъекту |

| Румянцева А.Ю. Управление дебиторской задолженностью на предприятии |

Дебиторская задолженность – особая форма кредитования юридических и физических лиц, подкрепленная или не подкрепленная законодательной базой |

| Бухгалтерский подход |

|

| Бочаров В.В. Управление денежным оборотом предприятий и корпораций |

Дебиторская задолженность – это комплексная статья, включающая расчеты: с покупателями и заказчиками; по векселям к получению; с дочерними и зависимыми обществами; с участниками (учредителями) по взносам в уставный капитал; по выданным авансам; с прочими дебиторами |

| Пятов М.Л. Управление обязательствами организации | Дебиторская задолженность – это отраженные на счетах расчетов обязательства перед предприятием сторонних лиц – покупателей, работников, займополучателей, бюджета |

| Финансово-кредитный энциклопедический словарь под редакцией проф. А.Г. Грязновой |

Дебиторская задолженность – это счета, причитающиеся к получению в связи с поставками по коммерческому кредиту |

| Экономический подход |

|

| Ефимова О.В., Мельник М.В. Анализ финансовой отчетности |

Дебиторская задолженность представляет собой вложение и способ расширения продажи в кредит с целью увеличения объема реализации и собственного капитала |

| Безруких П.С. Бухгалтерский учет | Дебиторская задолженность – это входящие в состав активов организации ее имущественные требования к другим юридическим и физическим лицам, являющимся ее должниками |

Анализ дебиторской задолженности можно провести в следующей

последовательности:

- анализ абсолютных и относительных показателей состояния,

структуры и движения дебиторской задолженности; - анализ состояния дебиторской задолженности по срокам образования;

- расчет показателей

оборачиваемости, доли дебиторской

задолженности в общем объеме текущих активов, оценка соотношения темпов

роста дебиторской задолженности с темпами выручки от продаж; - анализ соотношения дебиторской и кредиторской задолженности.

Для оценки состава, структуры и динамики дебиторской

задолженности компании составим таблицу, включающую сведения о составе,

структуре и динамике дебиторской задолженности (табл. 1).

Из данных таблицы 1 видно, что у анализируемой компании

отсутствует долгосрочная дебиторская задолженность, вся дебиторская

задолженность является краткосрочной.

Таблица 1. Анализ состава, структуры и динамики дебиторской задолженности

| Показатель | На конец 2013г. | На конец 2014г. | На конец 2015г. | Темп прироста, % | Абсолютное отклонение, тыс. руб. | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014/2013 | 2015/2014 | 2014/2013 | 2015/2014 | |

| Долгосрочная дебиторская задолженность | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0,0% | 0,0% | 0 | 0 |

| Краткосрочная дебиторская задолженность, в т.ч.: | 235061 | 100,0% | 234087 | 100,0% | 324583 | 100,0% | 99,6% | 138,7% | -974 | 90496 |

| — расчеты с поставщиками и подрядчиками | 332 | 0,1% | 227 | 0,1% | 601 | 0,2% | 68,4% | 264,8% | -105 | 374 |

| — расчеты с покупателями и заказчиками | 234615 | 99,8% | 233353 | 99,7% | 316614 | 97,5% | 99,5% | 135,7% | -1262 | 83261 |

| — расчеты по налогам и сборам | 0 | 0,0% | 228 | 0,1% | 6204 | 1,9% | 0,0% | 2721,1% | 228 | 5976 |

| — расчеты по социальному страхованию и обеспечению |

0 | 0,0% | 22 | 0,0% | 19 | 0,0% | 0,0% | 86,4% | 22 | -3 |

| — расчеты с подотчетными лицами | 0 | 0,0% | 12 | 0,0% | 3 | 0,0% | 0,0% | 25,0% | 12 | -9 |

| — расчеты с разными дебиторами и кредиторами | 5 | 0,0% | 2 | 0,0% | 887 | 0,3% | 40,0% | 44350,0% | -3 | 885 |

| — расходы будущих периодов | 109 | 0,0% | 243 | 0,1% | 255 | 0,1% | 222,9% | 104,9% | 134 | 12 |

Данные таблицы 1 свидетельствуют, что дебиторская

задолженность в 2014г. снизилась по сравнению с 2013г. на 0,4% и

составила 234 087 тыс. руб., что на 974 тыс. руб. меньше, чем в 2013г.

Снижение общей суммы дебиторской задолженности, в большей мере,

произошло за счет снижения задолженности покупателей и заказчиков на 1 262 тыс. руб.

В 2015 году наблюдается прирост дебиторской задолженности по

сравнению с 2014г. – на 38,7% или на 90 496 тыс. руб.

Наибольшее влияние на рост дебиторской задолженности оказал рост

задолженностей покупателей и заказчиков – 83 261 тыс. рублей

и рост дебиторской задолженности по налогам и сборам – 5 976 тыс. руб.

Таким образом, во всех трех анализируемых периодах наибольший

удельный вес в общей величине дебиторской задолженности составляет

задолженность покупателей и заказчиков (на конец 2013г. удельный вес

этой задолженности в общей составил 99,8%, 2014г. – 99,7%, на

конец 2015г. – 97,5%). Удельный вес остальных составляющих

незначителен.

Следовательно, необходимо обратить особое внимание на

дебиторскую задолженность, образовавшуюся по расчетам с покупателями и

заказчиками. Для этого следует изучить состав, структуру и динамику

задолженности покупателей и заказчиков (табл. 2).

Таблица 2. Анализ состава, структуры и динамики дебиторской

задолженности покупателей и заказчиков

| Показатель | На конец 2013г. | На конец 2014г. | На конец 2015г. | Темп прироста, % | ||||

|---|---|---|---|---|---|---|---|---|

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014 / 2013 | 2015 / 2014 | |

| Расчеты с покупателями и заказчиками, в т.ч.: | 234615 | 100,0% | 233353 | 100,0% | 316614 | 100,0% | -0,5% | 35,7% |

| Компания А | 90294 | 38,5% | 71410 | 30,6% | 131558 | 41,6% | -20,9% | 84,2% |

| Компания Б | 33042 | 14,1% | 40704 | 17,4% | 50665 | 16,0% | 23,2% | 24,5% |

| Компания В | 32394 | 13,8% | 35668 | 15,3% | 43612 | 13,8% | 10,1% | 22,3% |

| Компания Г | 20449 | 8,7% | 22160 | 9,5% | 24747 | 7,8% | 8,4% | 11,7% |

| Прочие покупатели и заказчики | 58436 | 24,9% | 63411 | 27,2% | 66032 | 20,9% | 8,5% | 4,1% |

В структуре задолженности компании, 4 контрагента имеют

задолженность более 10% от общей суммы задолженности: Компания А, Б, В,

Г. Задолженность прочих покупателей имеют меньший удельный вес в общей

величине задолженности и объединены в графе «Прочие

покупатели и заказчики».

Наибольший удельный вес в общей величине задолженности

покупателей и заказчиков составляет задолженность Компании А, удельный

вес на конец 2015 года – 41,6%. Задолженность указанной

компании, по сравнению с 2014г. выросла на 60 148 тыс. руб., что в

большей мере обеспечило рост дебиторской задолженности по статье

«покупатели и заказчики».

Для более углубленного анализа составим сводную таблицу, в

которой дебиторская задолженность классифицируется по срокам

образования (табл. 3). Регулярное составление такой таблицы позволяет

представить четкую картину состояния расчетов с дебиторами и выявить

просроченную дебиторскую задолженность.

Таблица 3. Анализ дебиторской задолженности покупателей по срокам образования за 2015г.

| Наименование контрагента | На конец 2015г. | в том числе по срокам образования, тыс. руб. | Отсрочка, дней | ||||

|---|---|---|---|---|---|---|---|

| тыс. руб. | % | От 0 до 30 дней | От 31 до 60 дней | От 61 до 180 дней | Свыше 181 дня | ||

| Компания А | 131558 | 41,6% | 10248 | 70883 | 50426 | 0 | 180 |

| Компания Б | 50665 | 16,0% | 7382 | 20846 | 15549 | 6888 | 60 |

| Компания В | 43612 | 13,8% | 43612 | 0 | 0 | 0 | 30 |

| Компания Г | 24747 | 7,8% | 24747 | 0 | 0 | 0 | 30 |

| Прочие покупатели и заказчики | 66032 | 20,9% | 24934 | 17141 | 18529 | 5429 | |

| Задолженность покупателей и заказчиков, всего |

316614 | 100,0% | 110923 | 108871 | 84504 | 12317 | |

| в % к общей сумме задолженности покупателей |

100,0% | 35,0% | 34,4% | 26,7% | 3,9% |

Данные таблицы 3 показывают, что основную часть дебиторской

задолженности составляет задолженность в интервале до 60 дней, в том

числе доля задолженности со сроком образования до 30 дней 35,0%; от 31

до 60 дней – 34,4%.

Более пристального внимания заслуживает задолженность компании

Б, у которой 44,3% задолженности относится к просроченной. Также

следует обратить внимание на просроченную задолженность по строке

«Прочие покупатели и заказчики» в размере 41 098

тыс. рублей (17 141 + 18 529 + 5 429), т.к.

наличие задолженности со

сроком образования более 30 дней не предусмотрено условиями договоров.

Отметим что, проблемной может быть признана задолженность в

сумме 12 317 тыс. рублей или 3,9% от общей суммы

задолженности, так как

данная задолженность не обусловлена условиями договоров (отсрочки

платежей более чем на 180 дней компанией не предоставляются), что

говорит о нарушении покупателями платежной дисциплины и невнимании со

стороны компании к указанной ситуации.

В процессе анализа дебиторской задолженности рассчитывают и

оценивают показатели оборачиваемости дебиторской задолженности, которые

характеризуют число оборотов долга в течение анализируемого периода, а

также среднюю продолжительность одного оборота (табл. 4).

Таблица 4. Анализ оборачиваемости дебиторской задолженности

| Показатель | Ед. изм. | 2013 | 2014 | 2015 | Изменение | |

|---|---|---|---|---|---|---|

| 2014/2013 | 2015/2014 | |||||

| Сумма дебиторской задолженности | тыс. руб. | 235061 | 234087 | 324583 | -974 | 90496 |

| Среднее значение дебиторской задолженности | тыс. руб. | 232905 | 234574 | 279335 | 1670 | 44761 |

| Число дней в периоде | день | 360 | 360 | 360 | ||

| Выручка за период | тыс. руб. | 330940 | 427974 | 532698 | 97034 | 104724 |

| Коэффициент оборачиваемости дебиторской задолженности |

1,42 | 1,82 | 1,91 | 0,40 | 0,08 | |

| Длительность оборота дебиторской задолженности, Доб |

день | 253,36 | 197,32 | 188,78 | -56,04 | -8,54 |

| Средняя однодневная выручка, Обдн | тыс. руб. | 919,28 | 1188,82 | 1479,72 | 269,54 | 290,90 |

| Высвобождение (привлечение) средств, ΔДоб * Обдн |

-66619,78 | -12638,58 |

Длительность оборота дебиторской задолженности в анализируемых

периодах сократилась, что говорит о снижении срока погашения

дебиторской задолженности и может оцениваться положительно, поскольку

ведет к высвобождению денежных средств из оборота.

Так, в 2013г. длительность оборота дебиторской задолженности

составляла 253 дня, т.е. задолженность погашалась в среднем 1,42 раза

за период в 360 дней, в 2014г. длительность оборота уменьшилось на 56

дней и составила 197 дней, в 2015г. длительность оборота дебиторской

задолженности также сократилась (на 8 дней) и составила 189 дней.

Сравним темп роста выручки с темпом роста дебиторской

задолженности. Рост дебиторской задолженности оправдан, если

сопровождается соответствующим ростом выручки. Так, темп роста

дебиторской задолженности в 2015 году по сравнению с 2014 годом

составил 138,7% (табл. 1) и опередил темп роста выручки, который за тот

же период составил 124,5%. Обратная ситуация сложилась в 2014 году, по

сравнению с 2013 годом темп роста выручки (129,3%) выше темпа роста

дебиторской задолженности – 99,6%.

Относительная экономия денежных средств за счет ускорения

оборачиваемости дебиторской задолженности в 2014г. составила

66 619,78

тыс. руб. (-56,04 * 1 188,82), в 2015г. –

12 638,58 тыс. руб.

(-8,54 * 1 479,72)

Рассмотрим соотношение дебиторской и кредиторской задолженности (табл. 5).

Таблица 5. Анализ дебиторской и кредиторской задолженности

| Показатель | На конец 2013г. | На конец 2014г. | На конец 2015г. |

|---|---|---|---|

| 1. Дебиторская задолженность краткосрочная, всего, тыс. руб. |

235061 | 234087 | 324583 |

| 2. Кредиторская задолженность краткосрочная, всего, тыс. руб. |

155101 | 182708 | 204184 |

| 3. Разница показателей, тыс. руб. (стр. 1 — стр. 2) |

79960 | 51379 | 120399 |

| 4. Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 1 / стр. 2) |

1,52 | 1,28 | 1,59 |

Коэффициент соотношения

дебиторской и кредиторской задолженности в организации

превышает 1,0, т.е. дебиторская задолженность покрывает кредиторскую.

Краткосрочная кредиторская задолженность полностью покрывается

краткосрочной дебиторской задолженностью, что является положительным

фактором, который говорит о потенциальной возможности организации

расплатиться со своими кредиторами без привлечения дополнительных

источников финансирования.

Тем не менее, на протяжении ряда лет он меньше нормативного

значения 2, а это значит, что замедляется обращение в денежные средства

ликвидной части оборотных активов.

Можно ли узнать про особенности расчетов с контрагентами в организации, ни один договор которой вы не видели? Вполне. Делается это на основе открытых данных – финансовой отчетности. А нужно, чтобы еще до начала партнерских отношений представлять, кто перед вами: вовремя платящий клиент или любитель пожить за чужой счет. В статье приводим этапы анализа, делимся формулами и примером.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

- во-первых, расчет индикаторов проводится либо за целый период (допустим, год), либо на две его крайние даты. Характеристика состояния конкретного дня прячется где-то внутри;

- во-вторых, цифры коэффициентов и реальная жизнь – не всегда одно и то же. Предприятие с абсолютно ликвидным балансом может не заплатить поставщику вовремя. Тогда как контрагент с неидеальными показателями закроет долг в оговоренный день.

Это мы к тому, что методика из статьи даст общее представление о потенциальном партнере, но не гарантии его финансовой устойчивости и «порядочности» с точки зрения оплаты.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

- остатки ДЗ и КЗ;

- информация о просроченных, списанных и обеспеченных долгах;

- показатели, которые инициируют появление задолженности. Это доходы и расходы.

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png "Risunok-1 (4).png")

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

- изучение структуры ДЗ и КЗ;

- сравнение остатков ДЗ и КЗ промеж собой;

- оценка динамики;

- расчет оборачиваемости.

Сначала разберем каждый шаг в теории. Потом реализуем на практике.

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

- когда существенная часть актива складывается из долгов дебиторов, то велик риск не получить имущество вовремя (деньги от покупателя по отсроченным долгам или ресурсы от поставщика по выданным авансам);

- если велика доля кредиторки в пассиве, то повышается вероятность попасть в долговой коллапс. За ним может последовать банкротство.

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

|

Название |

Характеристика |

|

Долго- и краткосрочные |

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам. · Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной. · В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства |

|

Текущие и просроченные |

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными. · В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения |

|

Обеспеченные и без обеспечения |

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет. · Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах |

|

Сомнительные и безнадежные |

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой. · Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности. · По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой. · Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат» |

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

- долгосрочной. По ДЗ – крайне негативное явление, ведь организация, по сути, добровольно выводит из своего оборота средства на срок свыше 12 месяцев. По КЗ – напротив, мечта. Отыскать поставщика/подрядчика, который позволит пользоваться ресурсами и расплачиваться за них через год, – весьма сложная задача;

- просроченной. Она еще хуже долгосрочной, ведь означает срыв договоренности о времени платежа или поставки. Когда ее много, то это значит: дела с расчетной дисциплиной на предприятии хромают;

- необеспеченной. Текущая необеспеченная – нормально. Просроченная необеспеченная – плохо, ведь тогда нет гарантий возврата средств в оборот. Жаль только, что зачастую из финансовой отчетности не узнать, под какие именно долги получены залоги, поручительства и банковские гарантии. Это так еще и потому, что стандартный вариант раскрытия информации в пояснениях из приказа Минфина РФ не предполагает отслеживание подобного момента;

- безнадежной. Такая ДЗ – прямые финансовые потери предприятия в виде уменьшения прибыли до налогообложения и чистой. А еще показатель отсутствия претензионно-исковой работы в отношении нерасплатившихся вовремя контрагентов. Конечно, если списывается долг организации-банкрота, то тут мало что сделаешь. А когда в прочие расходы уходит задолженность с истекшим сроком исковой давности от контрагента, который продолжает существовать, то это свидетельство несогласованной работы бухгалтерии и юристов.

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png "Risunok-2 (2).png")

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

.png "Formula-3 (1).png")

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

|

Характерный признак |

Потенциальный покупатель |

Потенциальный поставщик |

|

Значительный рост ДЗ |

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет |

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки |

|

Значительный рост КЗ |

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя? |

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий: · непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов; · эта организация приостанавливает дальнейшую отгрузку; · ваш поставщик прекращает производственный процесс из-за отсутствия материалов; · вы не получаете товары, работы или услуги вовремя |

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

- количеством оборотов за анализируемый период. В статье будем ориентироваться на год;

- продолжительностью оборота в днях.

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png "Formula-4 (1).png")

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

________________________

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

________________________

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png "Formula-5 (1).png")

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

- сумеет ли возможный покупатель своевременно рассчитаться по сделке с вами при столь нерегулярных поступлениях?

- не сорвет ли потенциальный поставщик оплату по своим долгам перед ключевыми партнерами, из-за чего сам останется без материалов или услуг от них, а вы – без его продукции?

- предоставят ли вашей организации отсрочку платежа на несколько месяцев, если возможный поставщик уже работает по такой схеме со своими нынешними покупателями?

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

- от обычных видов деятельности, но только в основной части. Это себестоимость продаж;

- от обычных видов деятельности целиком, то есть вместе с накладной составляющей. Это себестоимость продаж плюс коммерческие и управленческие расходы;

- подходы № 1 или № 2 за вычетом неденежных трат (амортизации).

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

- либо сидит в долговой яме. Если речь про потенциального покупателя, то это катастрофа;

- либо требует аванс/предоплату, при том, что цикл производства у нее долгий. Для возможного поставщика не лучший вариант.

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

|

Показатель, % |

31.12.2017 |

31.12.2018 |

31.12.2019 |

Темп роста, % |

|

|

2017-2018 |

2018-2019 |

||||

|

Для дебиторской задолженности доля: |

|||||

|

– в активе |

43,25 |

38,90 |

10,71 |

89,96 |

27,54 |

|

– долгосрочной |

0,00 |

0,04 |

2,61 |

× |

6 162,51 |

|

– просроченной |

0,01 |

0,01 |

0,24 |

147,79 |

2 222,18 |

|

– обеспеченной |

× |

× |

× |

× |

× |

|

– безнадежной |

0,17 |

0,00 |

0,05 |

0,00 |

× |

|

Для кредиторской задолженности доля: |

|||||

|

– в пассиве |

35,45 |

46,72 |

43,66 |

131,77 |

93,45 |

|

– долгосрочной |

0,48 |

0,19 |

0,00 |

38,85 |

0,00 |

|

– просроченной |

1,64 |

2,07 |

4,82 |

126,71 |

232,51 |

|

– обеспеченной |

× |

× |

× |

× |

× |

Вот краткие выводы:

- с точки зрения ДЗ дела в компании явно стали лучше. Об этом говорит сокращение ее удельного веса. На конец 2017-го почти каждый второй рубль актива составляли средства в расчетах. По завершении 2019-го – только каждый десятый. Выходит, оборот пополнился деньгами. А еще сократилась доля долгов дебиторов, которые пришлось списать на расходы с 0,17 до 0,05%;

- из негативного для самого предприятия: значительно выросли долгосрочная и просроченная составляющие дебиторки. Первая почти в 62 раза, вторая – в 22. Особую тревогу вызывает просрочка. Выходит, у ПАО «СинТЗ» есть явные трудности с платежно-расчетной дисциплиной покупателей. Зато ясно: организация иногда готова предоставлять возможность оплачивать продукцию более, чем через год с момента отгрузки. Для нее хорошего в этом мало. А для потенциальных покупателей – подсказка о возможности выторговать для себя похожие условия в договоре;

- по КЗ ситуация стала хуже. Доля кредиторки в пассиве хоть и не стабильна, но с общей динамикой к росту. Однако проблема, прежде всего, в другом. На конец 2019 года поставщики не предоставляли возможность платить спустя год с лишним с даты отгрузки ценностей, как это было на предыдущие две отчетные даты. Выходит, ПАО лишилось долгих кредиторов, зато обрело долгих дебиторов. Для денежного оборота это плохо. Возможно, с этим связан рост просроченной КЗ. За 2019-й он составил 2,3 раза;

- по полученным и выданным обеспечениям нет подробной информации в финансовой отчетности общества. Поэтому оценить качество обязательств и средств в расчетах не получится.

Теперь сравним ДЗ и КЗ друг с другом, в том числе в разрезе кратко- и долгосрочной составляющих.

Таблица 4. Сравнительный анализ ДЗ и КЗ

|

Показатель, ед. |

31.12.2017 |

31.12.2018 |

31.12.2019 |

|

Соотношение КЗ и ДЗ, в том числе по: |

0,820 |

1,201 |

4,075 |

|

– краткосрочной |

0,816 |

1,199 |

4,185 |

|

– долгосрочной |

× |

5,329 |

0,000 |

Ситуация резко меняется от года к году, но в сторону улучшения для ПАО «СинТЗ». На 31.12.2019 г. на один рубль долгов дебиторов приходилось 4 рубля обязательств перед кредиторами. Выходит, предприятие активно пользуется чужими средствами в своем обороте, не в пример к концу 2017-го.

Для потенциальных покупателей это означает: общество с меньшей готовностью предоставляет отсрочку по своим отгрузкам. Зато ищет поставщиков, согласных подождать с оплатой после поставки.

Анализ по темпам роста (этап 3) проведем графическим способом. Результаты вышли такими.

.png "Risunok-3 (2).png")

Рисунок 3. Анализ по темпам роста

Рассмотрим, что они значат для ДЗ и КЗ:

- активы снижаются на фоне еще большего снижения дебиторки. Как отмечали выше, ситуация хороша для предприятия и его поставщиков, но плоха для потенциальных покупателей продукции. Причина: денег в обороте стало больше, но отсрочку платежа для клиентов явно урезали по времени;

- это же подтверждается соотношением Тр для ДЗ и выручки. Продажи растут, а остатки средств в расчетах уменьшаются. Значит, ПАО «СинТЗ» в 2019 г. пересмотрело условия договоров поставки в части оплаты;

- КЗ снизилась чуть больше пассивов. Выходит, участие этого источника в формировании имущества сокращается. Для пополнения ресурсной базы это плохо. С другой стороны, снижается долговая нагрузка на бизнес. И это хорошо;

- неденежные расходы за 2019 год почти не изменились. Снижение составило лишь 0,4%. Большее уменьшение кредиторки (на 23%) говорит о том, что поставщики стали менее лояльны в плане предоставления отсрочки.

Завершим анализ расчетом значений оборачиваемости.

Таблица 5. Анализ оборачиваемости ДЗ и КЗ

|

Показатель |

2018 |

2019 |

Темп роста, % |

|

Для дебиторской задолженности: |

|||

|

– количество оборотов за год, ед. |

3,31 |

6,15 |

1,86 |

|

– продолжительность оборота, дни |

110,18 |

59,34 |

0,54 |

|

Для кредиторской задолженности: |

|||

|

– количество оборотов за год, ед. |

3,17 |

3,15 |

1,00 |

|

– продолжительность оборота, дни |

115,29 |

115,83 |

1,00 |

Получили еще одно подтверждение сделанных ранее выводов:

- в 2018 году дебиторы рассчитывались с обществом в среднем через 110 дней после отгрузки. В 2019 год– через 60;

- по кредиторке изменений будто бы не было. Это не стыкуется с анализом темпов роста выше. Однако есть простое объяснение. Тр мы считали не по средним цифрам задолженности, а соотнося остатки на конец года с начальными. Для оборачиваемости же использовались среднегодовые величины КЗ, которые и стерли разницу по годам.

Итак, мы не видели ни одного договора ПАО «СинТЗ» с его покупателями и поставщиками. Но это не помешало понять, какие изменения происходят в системе расчетов предприятия. А еще осознать потенциальные риски и возможности при сотрудничестве с данной компанией. Применяйте методику из статьи в отношении будущих контрагентов и тоже сумеете заранее оценить ситуацию.