Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте здесь.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

99 |

Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Как правильно зафиксировать проводки по сомнительным долгам, узнайте в Готовом решении КонсультантПлюс, получив к системе пробный доступ бесплатно.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 41 666,67 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 8 333,33 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

Учет ОС и НМА:

|

Операция |

Дт |

Кт |

|

Поступили ОС |

08 |

60 (71, 75, 76) |

|

ОС введены в эксплуатацию |

01 |

08 |

|

Амортизация ОС |

20 (23, 25, 26, 44) |

02 |

|

Поступили НМА |

08 |

60 (71, 75, 76) |

|

НМА приняты к учету |

04 |

08 |

|

Амортизация НМА |

20 (23, 25, 26, 44) |

05 |

ВНИМАНИЕ! С 2022 года стали обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно было начать применять и раньше, прописав такое решение в учетной политике предприятия.

Как при применении ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» раскрывать информацию в отчетности, пошагово разъяснили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ к системе и переходите в готовое решение, чтобы узнать все подробности данной процедуры.

Подробнее о бухгалтерском учете ОС читайте в статье «Учет основных средств — бухгалтерские проводки».

Учет МПЗ:

|

Операция |

Дт |

Кт |

|

Поступили материалы |

10 |

60 (75, 76) |

|

Приняты отходы производства |

10 |

20 (23, 29) |

|

Материалы списаны в расходы |

20 (23, 25, 26, 44) |

10 |

|

Материалы проданы |

90 (91) |

10 |

|

Закуплены животные |

11 |

60 (75, 76) |

|

Перевод молодняка в основное стадо |

08 |

11 |

|

Затраты по забою животных |

20 (23, 29) |

11 |

Детальные проводки по учету материалов см. в статье «Бухгалтерские проводки по учету материалов».

Учет затрат:

|

Операция |

Дт |

Кт |

|

Начислена амортизация |

20 (23, 25, 26, 44) |

02 (05) |

|

Материалы поступили в производство |

20 (23, 29) |

10 |

|

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией) |

20 |

23 (25, 26) |

|

Собственные полуфабрикаты поступили в производство |

20 |

21 |

|

Работы (услуги), выполненные сторонними компаниями |

20 (23, 25, 26, 44) |

60 (76) |

|

Начислены налоги и взносы |

20 (23, 25, 26, 44) |

68 (69) |

|

Начислена заработная плата сотрудникам |

20 (23, 25, 26, 44) |

70 |

|

Выпущена произведенная продукция |

21 (43) |

20 |

|

Торговые расходы списаны в себестоимость |

90 |

44 |

Примеры проводок по учету затрат можно найти в этой статье.

Учет товаров и готовой продукции:

|

Операция |

Дт |

Кт |

|

Поступили товары для продажи |

41 |

60 (71, 75) |

|

Отражена торговая наценка |

41 |

42 |

|

Поступила произведенная продукция |

43 (21) |

20 (23, 29) |

|

Реализация ТМЦ |

90 |

41 (21, 43) |

|

Учтена недостача ТМЦ |

73 (94) |

41 (21, 43) |

Алгоритм учета товаров отражен в статье «Проводки Дт 41 и Кт 41, 60 (нюансы)».

Учет денежных средств (далее — ДС):

|

Операция |

Дт |

Кт |

|

ДС поступили от покупателей |

50 (51) |

62 |

|

Выручка |

50 |

90 |

|

Возврат подотчетных средств |

50 (51) |

71 |

|

Поступил взнос в УК |

50 (51) |

75 |

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Выдача под отчет |

71 |

50 (51) |

|

Выплата зарплаты |

70 |

50 (51) |

|

Перечисление налогов и взносов |

68 (69) |

51 |

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Учет расчетов:

|

Операция |

Дт |

Кт |

|

Поступление ТМЦ |

10 (41) |

60 |

|

Поступление услуг |

20 (23, 25, 26, 44) |

60 (76) |

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Поступление ДС от покупателя (или дебитора) |

50 (51) |

62 (76) |

|

Реализация покупателю |

62 |

90 |

|

Начислены налоги (взносы) |

20 (25, 26, 44, 90, 91, 99) |

68 (69) |

|

Начислена заработная плата |

20 (23, 25, 26, 44) |

70 |

|

Оплачены налоги (взносы) |

68 (69) |

50 (51) |

|

Выплачена зарплата |

70 |

50 (51) |

|

Получен кредит (заем) |

50 (51) |

66 (67) |

|

Погашение кредита (процентов) |

66 (67) |

50 (51) |

|

Начислены проценты по кредиту |

20 (25, 26, 44) |

66 (67) |

|

Выданы деньги под авансовый отчет |

71 |

50 (51) |

|

Отражен авансовый отчет |

07 (08, 10, 20, 25, 26, 41, 44) |

71 |

|

Выдан заем сотруднику |

73 |

50 (51) |

|

Недостача отнесена на виновное лицо |

73 |

94 |

|

Возврат займа сотрудником |

50 (51) |

73 |

|

Возмещение недостачи товарами |

41 |

73 |

|

Начислен УК |

75 |

80 |

|

Выплата дивидендов |

75 |

50 (51) |

|

Внесен УК |

08 (10, 11, 41, 50, 51) |

75 |

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

- «Счет 60 в бухгалтерском учете (нюансы)»;

- «Счет 62 в бухгалтерском учете (нюансы)»;

- «Ведение учета дебиторской и кредиторской задолженности».

Учет капитала:

|

Операция |

Дт |

Кт |

|

Начислен УК |

75 |

80 |

|

Покупка акций |

81 |

50 (51) |

|

Пополнение резервного капитала |

84 (75) |

82 |

|

Покрытие убытков за счет резервного капитала |

82 |

84 |

|

Увеличение стоимости акций |

75 |

83 |

|

Уменьшение стоимости ОС по факту переоценки |

83 |

01 |

|

Распределение добавочного капитала между собственниками |

83 |

75 |

|

Целевое финансирование |

50 (51) |

86 |

Основные проводки по учету капитала см. в статье «Порядок учета собственного капитала организации (нюансы)».

Финансовые результаты:

|

Операция |

Дт |

Кт |

|

Себестоимость реализованных МПЗ |

90 |

10 (21, 41, 43) |

|

Выручка |

50 (51, 57) |

90 |

|

Реализация |

62 |

90 |

|

Начислен НДС с реализации |

90 |

68 |

|

Списаны расходы |

90 |

20 (44) |

|

Положительный финансовый результат продаж |

90 |

99 |

|

Отрицательный результат продаж (убыток) |

99 |

90 |

|

Списание материалов, переданных безвозмездно |

91 |

10 |

|

Услуги банка |

91 |

51 |

|

Списание недостачи |

91 |

94 |

|

Выявлены излишки МПЗ |

01 (10, 21, 41, 43) |

91 |

|

Реализация ОС |

91 |

01 |

|

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда |

76 |

91 |

|

Выявлена недостача МПЗ и ДС |

94 |

10 (11, 21, 41, 43, 50) |

|

Сумма недостачи отнесена на виновных лиц |

73 |

94 |

|

Начисление резерва предстоящих расходов |

20 (23, 25, 26, 44, 91) |

96 |

|

Отнесение затрат на будущие периоды |

97 |

10 (21, 41, 43, 60, 76) |

|

Затраты будущих периодов списаны в текущие расходы |

20 (23, 25, 26, 44) |

97 |

|

Учтены доходы будущих периодов в том периоде, когда они получены |

98 |

90 |

|

Поступление денег в качестве доходов будущих периодов |

50 (51) |

98 |

|

Потери вследствие чрезвычайных ситуаций (далее — ЧС) |

99 |

07 (08, 10, 11, 20, 21, 41, 43) |

|

Начислен налог на прибыль |

99 |

68 |

|

Определение финансовых результатов |

99 (90, 91) |

99 (90, 91) |

|

Выявлены непокрытые убытки |

84 |

99 |

|

Полученная прибыль отнесена к распределению |

99 |

84 |

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

Пример 2

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

- 75 «Расчеты с учредителями»;

- 80 «Уставный капитал».

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно п. 5 ФСБУ 6/2020 имущество стоимостью не более лимита, утвержденного предприятием, может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Допустим, лимит отнесения в бухучете к ОС установлен в размере 50 000 руб. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Если фирма применят ПБУ 18/02, она обязана отразить временные разницы между бухгалтерским и налоговым учетом (БУ и НУ), поскольку в налоговом учете к ОС относятся активы, стоимостью 100 000 руб. и более. Какими проводками отобразить временные разницы между БУ и НУ? Ответы на эти и другие вопросы есть в Готовом решении КонсультантПлюс, получите пробный доступ к системе бесплатно.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев, ликвидационная стоимость — 15 000 руб. ((55 000 руб.- 15 000 руб.) = 40 000 руб. делим на 60 месяцев и получаем 666,67 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 666,67 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Составляем проводки:

- Дт 60 Кт 51 — 70 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 58 333,33 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 11 666,67 руб. (учтен входящий НДС).

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 11 666,67 руб.

За месяц фирмой было изготовлено 2 заказа:

- шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

- кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

|

Дт |

Кт |

Сумма, руб. |

Содержание |

Документ |

|

20 |

10 |

15 000 |

Материалы переданы на производство шкафа |

Требование-накладная |

|

20 |

10 |

35 000 |

Материалы переданы на производство кухонного комплекта |

|

|

20 |

70 |

15 400 |

Начислена зарплата |

Расчетная ведомость |

|

20 |

69 |

4 600 |

Начислены взносы с ФОТ |

|

|

43 |

20 |

25 000 |

Готовый шкаф передан на склад |

Отчет производства |

|

43 |

20 |

45 000 |

Готовый кухонный комплект передан на склад |

Шкаф был продан за 42 000 руб., а кухонный гарнитур — за 70 000 руб. За шкаф поступила оплата в размере 20 000 руб. Остаток в 22 000 руб. покупатель согласно договору перечислит до 10 июля. Оплата за кухню поступила в полном объеме.

|

Дт |

Кт |

Сумма, руб. |

Содержание |

Документ |

|

51 |

62 |

10 000 |

Поступила оплата за шкаф |

Банковская выписка |

|

62 |

90 |

42 000 |

Продан шкаф |

ТОРГ-12, счет-фактура |

|

90 |

43 |

25 000 |

Списана себестоимость шкафа |

|

|

90 |

68 |

7 000 |

Начислен НДС |

|

|

51 |

62 |

70 000 |

Поступила оплата за кухню |

Выписка |

|

62 |

90 |

70 000 |

Продана кухня |

ТОРГ-12, счет-фактура |

|

90 |

68 |

11 666,67 |

Начислен НДС |

|

|

90 |

43 |

45 000 |

Списана себестоимость кухни |

15 июня в банке были получены ДС в размере 15 000 руб.: Дт 50 Кт 51 — 15 000 руб.

Из них выплачен аванс сотрудникам в сумме 12 000 руб.: Дт 70 Кт 50 — 12 000 руб.

В ООО «Альянс» работает бухгалтер. 30 июня ему была начислена зарплата в размере 5 000 руб., а взносы с ФОТ составили 1 500 руб.:

- Дт 26 Кт 70 — 5 000 руб.;

- Дт 26 Кт 69 — 1 500 руб.

В тот же день были перечислены взносы с зарплаты всех сотрудников: Дт 69 Кт 51 — 6 100 руб. (4 600 + 1 500).

Поскольку работодатель является налоговым агентом, он обязан удерживать и перечислять с доходов работников НДФЛ. Для резидентов это 13%. То есть за июнь ООО «Альянс» необходимо перечислить в бюджет 2 600 руб. (20 400 × 13%).

Данные операции фиксируются проводками:

- Дт 70 Кт 68 (субсчет НДФЛ) — начислен налог;

- Дт 68 Кт 51 — перечисление налога.

В последний день месяца необходимо закрыть затратные счета для выявления финансовых результатов. В течение месяца все общепроизводственные и общехозяйственные расходы собираются в Дт счета 25 (26).

По итогам месяца сальдо распределяется между произведенной продукцией и фиксируется записью: Дт 20 Кт 26 — 6 500 руб.

Сальдо счета 20 закрывается в дебет счета 90 в случае отсутствия незавершенного производства: Дт 90.2 Кт 20 — 7 400 руб.

Чтобы составить сводную ОСВ, а затем подготовиться к сдаче баланса, рассмотрим обороты по каждому задействованному счету.

|

Расшифровка |

01 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

ОС введены в эксплуатацию |

55 000 |

55 000 |

||

|

Оборот |

55 000 |

0 |

55 000 |

0 |

|

Расшифровка |

02 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена амортизация |

666,67 |

666,67 |

||

|

Оборот |

0 |

666,67 |

0 |

666,67 |

|

Расшифровка |

08 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Внесен УК в виде объекта ОС |

55 000 |

|||

|

ОС введен в эксплуатацию |

55 000 |

|||

|

Оборот |

55 000 |

55 000 |

0 |

0 |

|

Расшифровка |

10 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Поступили материалы |

59 300 |

|||

|

Материалы списаны на производство шкафа |

15 000 |

|||

|

Материалы списаны на производство кухни |

35 000 |

|||

|

Оборот |

59 300 |

50 000 |

9 300 |

0 |

|

Расшифровка |

19 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Входной НДС поступил от поставщика |

11 666,67 |

|||

|

НДС предъявлен к вычету |

11 666,67 |

|||

|

Оборот |

11 666,67 |

11 666,67 |

0 |

0 |

|

Расшифровка |

20 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена амортизация |

666,67 |

|||

|

Стоимость материалов для производства шкафа |

15 000 |

|||

|

Стоимость материалов для изготовления кухни |

35 000 |

|||

|

Заработная плата сборщиков |

15 400 |

|||

|

Взносы с ФОТ |

4 600 |

|||

|

Выпущен готовый шкаф |

25 000 |

|||

|

Произведена готовая кухня |

45 000 |

|||

|

Закрытие счета 26 |

6 500 |

|||

|

Закрытие месяца (Дт 90.2 Кт 20) |

7 166,67 |

|||

|

Оборот |

77 166,67 |

77 166,67 |

|

Расшифровка |

26 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена зарплата бухгалтеру |

5 000 |

|||

|

Сумма зарплаты распределена в основное производство |

5 000 |

|||

|

Взносы с зарплаты бухгалтера |

1 500 |

|||

|

Сумма взносов распределена в основное производство |

1 500 |

|||

|

Оборот |

6 500 |

6 500 |

|

Расшифровка |

43 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Шкаф |

25 000 |

25 000 |

||

|

Кухня |

45 000 |

45 000 |

||

|

Оборот |

70 000 |

70 000 |

|

Расшифровка |

50 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Получены ДС из банка |

15 000 |

|||

|

Выплата зарплаты |

12 000 |

|||

|

Оборот |

15 000 |

12 000 |

3 000 |

|

Расшифровка |

51 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Взнос в УК |

100 000 |

|||

|

Оплата поставщику за материалы |

70 000 |

|||

|

Поступление от покупателя аванса за шкаф |

20 000 |

|||

|

Поступление ДС от покупателя за кухню |

70 000 |

|||

|

Переданы ДС в кассу |

15 000 |

|||

|

Перечислены взносы с ФОТ |

6 100 |

|||

|

Оплата НДС |

7 000 |

|||

|

Оплата НДФЛ |

2 600 |

|||

|

Оборот |

190 000 |

100 700 |

89 300 |

0 |

|

Расшифровка |

60 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Оплата материалов |

70 000 |

|||

|

Поступление материалов |

58 333,33 |

|||

|

Учтен входящий НДС |

11 666,67 |

|||

|

Оборот |

70 000 |

70 000 |

|

Расшифровка |

62 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Поступили ДС за шкаф |

20 000 |

|||

|

Реализация шкафа |

42 000 |

|||

|

Поступили ДС за кухню |

70 000 |

|||

|

Реализация кухни |

70 000 |

|||

|

Оборот |

112 000 |

90 000 |

22 000 |

|

Расшифровка |

68 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

НДФЛ |

2 600 |

2 600 |

||

|

Удержан НДФЛ |

2 600 |

|||

|

Оплачен НДФЛ |

2 600 |

|||

|

НДС |

18 666,67 |

18 666,67 |

||

|

Начислен НДС |

18 666,67 |

|||

|

Зачислен входной НДС |

11 666,67 |

|||

|

НДС оплачен |

7 000 |

|||

|

Оборот |

21 266,67 |

21 266,67 |

|

Расшифровка |

69 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Взносы с ФОТ сборщиков |

4 600 |

|||

|

Взносы с ФОТ бухгалтера |

1 500 |

|||

|

Оплата |

6 100 |

|||

|

Оборот |

6 100 |

6 100 |

|

Расшифровка |

70 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Зарплата сборщика |

15 400 |

|||

|

Зарплата бухгалтера |

5 000 |

|||

|

Выплата зарплаты |

12 000 |

|||

|

НДФЛ |

2 600 |

|||

|

Оборот |

14 600 |

20 400 |

5 800 |

|

Расшифровка |

75 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислен УК |

155 000 |

|||

|

Внесены ДС в банк |

100 000 |

|||

|

Внесен станок в качестве взноса в УК |

55 000 |

|||

|

Оборот |

155 000 |

155 000 |

|

Расшифровка |

80 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислен УК |

155 000 |

155 000 |

||

|

Оборот |

155 000 |

155 000 |

|

Расшифровка |

90 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Реализация шкафа |

42 000 |

|||

|

Начислен НДС |

7 000 |

|||

|

Себестоимость шкафа |

25 000 |

|||

|

Реализация кухни |

70 000 |

|||

|

Начислен НДС |

11 666,67 |

|||

|

Себестоимость кухни |

45 000 |

|||

|

Закрытие счета 20 |

7 166,67 |

|||

|

Закрытие месяца |

16 166,66 |

|||

|

Оборот |

112 000 |

112 000 |

|

Расшифровка |

99 |

|||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Финрезультат |

16 166,66 |

|||

|

Оборот |

16 166,66 |

16 166,66 |

Таким образом, в июне ООО «Альянс» заработало 16 166,66 руб.

Сводная ОСВ за июнь ООО «Альянс»

|

Счет |

Название счета |

Обороты |

Сальдо кон |

||

|

Дт |

Кт |

Дт |

Кт |

||

|

01 |

Основные средства |

55 000 |

55 000 |

||

|

02 |

Амортизация ОС |

666,67 |

666,67 |

||

|

08 |

Вложения во внеоборотные активы |

55 000 |

55 000 |

||

|

10 |

Материалы |

59 300 |

50 000 |

9 300 |

|

|

19 |

НДС по приобретенным ценностям |

11 666,67 |

11 666,67 |

||

|

20 |

Основное производство |

77 400 |

77 400 |

||

|

26 |

Общехозяйственные расходы |

6 500 |

6 500 |

||

|

43 |

Готовая продукция |

70 000 |

70 000 |

||

|

50 |

Касса |

15 000 |

12 000 |

3 000 |

|

|

51 |

Расчетные счета |

190 000 |

100 700 |

89 300 |

|

|

60 |

Расчеты с поставщиками |

70 000 |

70 000 |

||

|

62 |

Расчеты с покупателями |

112 000 |

90 000 |

22 000 |

|

|

68 |

Расчеты по налогам и сборам |

21 266,67 |

21 266,67 |

||

|

69 |

Расчеты по соцстрахованию |

6 100 |

6 100 |

||

|

70 |

Расчеты с персоналом по оплате труда |

14 600 |

20 400 |

5 800 |

|

|

75 |

Расчеты с учредителями |

155 000 |

155 000 |

||

|

80 |

Уставный капитал |

155 000 |

155 000 |

||

|

90 |

Продажи |

112 000 |

112 000 |

||

|

90.1 |

Выручка |

112 000 |

112 000 |

||

|

90.2 |

Себестоимость продаж |

77 400 |

77 400 |

||

|

90.3 |

НДС |

18 666,67 |

18 666,67 |

||

|

90.9 |

Прибыль/убыток от продаж |

15 933,33 |

15 933,33 |

||

|

99 |

Прибыли и убытки |

15 933,33 |

15 933,33 |

Статья «Бухгалтерский учет и анализ финансовых результатов» поможет более детально разобрать результаты работы компании и определить влияние хозяйственных операций на бухгалтерский баланс.

Можно ли составить проводки онлайн

Некоторые интернет-ресурсы предоставляют услуги по бесплатному автоматическому составлению проводок. Однако стоит понимать: в связи с тем, что хозяйственные операции имеют массу экономических тонкостей, такие проводки не всегда будут корректны. Каждый бухгалтер должен знать план счетов и уметь составлять соответствующие проводки самостоятельно.

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

Таблица для бухгалтерского баланса: как ее сводят, правила

Бухбаланс показывает финансовое положение компании. Он необходим собственникам бизнеса, банкам, инвесторам партнерам и государству для отчетности. Бухгалтерский баланс практически любой компании можно посмотреть в специальной системе. Но как его прочитать? Мы подготовили для вас гайд. Это умение поможет вам не пропустить опасные моменты при ведении бизнеса, а также проанализировать деятельность конкурентов.

Freepik

Бухбаланс — это таблица с финансовыми показателями компании. Рассказываем, зачем он нужен, каким бывает, а также как составить и прочитать бухгалтерский баланс.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это таблица, с помощью которой анализируют эффективность работы компании. В ней содержится информация об активах и пассивах организации. Поэтому таблица состоит из двух частей. Каждая из них, в свою очередь, делится на разделы. Там указываются финансовые показатели компании на отчетную дату. Почему в основе лежит термин «баланс»? Все просто. Равенство двух частей, актива и пассива, и дало названию этому документу.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Зачем нужен бухбаланс

Бухгалтерский баланс показывает, сколько средств действительно есть у компании. А также то, как, куда и когда они расходуются. Удобно, что в таблице можно сравнить временные диапазоны. Это помогает отследить и проанализировать изменения.

Бухбаланс важен не только для руководства и сотрудников компании. Им пользуются также работники банков, с которыми взаимодействует организация, инвесторы и клиенты. Ведь этот документ помогает понять финансовое положение и статус компании.

Бухгалтерский баланс дает представление об активах и пассивах компании. Такая таблица помогает определить чистую стоимость компании, ее самоокупаемость и платежеспособность.

Freepik

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Кроме того, бухгалтерский баланс организации нужно ежегодно сдавать в ФНС. Так, с 2020 года существует государственный информационный ресурс бухгалтерской отчетности (ГИРБО). Здесь по ИНН, ОГРН, адресу или названию компании можно найти бухбаланс. Однако база содержит данные только с 2019 года.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Каким бывает бухгалтерский баланс

Виды бухбаланса различают по дате его составления. Так, баланс бывает годовой и промежуточный. Годовой составляют на 31 декабря отчетного года, промежуточный — на любую дату. Например, на конец квартала или месяца.

В ФНС направляют именного годовой бухбаланс. Составление промежуточного баланса не обязательно с точки зрения закона, но важно для эффективной работы компании. Ведь с его помощью можно проанализировать падения и взлеты организации, распределить выплаты, а также показать инвесторам или банку текущее положение дел в компании.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Еще один вид бухгалтерского баланса — консолидированный. Он отражает активы и пассивы материнской, а также дочерних компаний.

Freepik

Существуют и другие виды бухгалтерского баланса. Так, при реорганизации или ликвидации компании составляют разделительный или ликвидационный баланс.

Разделительный содержит информацию об активах, обязательствах, капитале и резервах, распределяющихся между сторонами реорганизации. Глядя на таблицу бухбаланса, становится ясно, какая часть прав и обязанностей останется у каждого участника. Ну а ликвидационный баланс составляется в процессе закрытия ООО. С его помощью определяют фактическое положение дел компании на момент ликвидации.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Структура бухбаланса

Мы уже упоминали, что бухбаланс состоит из двух частей: активов и пассивов. Внутри частей находятся разделы — два в активе и три в пассиве. Разделы, в свою очередь, вмещают статьи.

Статьи в активе размещают по степени возрастания ликвидности. Получается, чем выше статья — тем труднее продать этот актив. Ниже всего окажутся деньги. В пассиве статьи располагают по срочности погашения.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Суммы разделов по активу и пассиву складываются и называются «валюта баланса». Они должны быть равны между собой.

Freepik

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Каждая статья в бухбалансе оценивается. Поэтому рядом с каждой из них указывают сумму. Чтобы подвести итог по разделу, суммы по статьям складывают. Также в каждом разделе есть статьи, из которых можно узнать подробности о составе имущества и обязательств компании. Поэтому поговорим подробнее о том, что относится к активам и пассивам организации.

Активы в бухгалтерском балансе

Активы — это имущество, дебиторская задолженность и другие объекты, которые образуют доход организации. Их можно:

- использовать в производстве или продать,

- обменять на другой актив,

- использовать в погашении долга,

- распределить между собственниками.

В активе бухбаланса отражается основной и оборотный капитал. Под основным капиталом понимают средства производства. Такие активы по мере износа переносят свою стоимость на себестоимость продукции. А оборотный капитал — это наличные, легкореализуемые ценные бумаги, расходники, сырье, нереализованная готовая продукция. Словом, такие активы подвижнее, а также легче обращаются в денежные средства.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Эти капиталы различаются и по сроку использования. Так, основной капитал используют больше года. Например, помещения, земля, машины и техника. Оборотные же активы используют меньше года.

Если сумма актива меньше пассива, значит, что у компании не хватает средств для погашения всех обязательств.

Freepik

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Пассивы в бухгалтерском балансе

Пассивы — это источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства приобретено имущество компании. Таким образом, в бухбалансе их разделяют на три раздела:

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

- Капитал и резервы. Сюда относят уставный, добавочный и резервный капитал. А также нераспределенную прибыль.

- Долгосрочные обязательства. Включают займы и кредиты на срок более года и оценочные обязательства.

- Краткосрочные обязательства. В них входят займы и кредиты со сроком возврата менее года, доходы будущих периодов, долги по зарплате и недоимки налогов.

В какие сроки и в каком виде сдают бухбаланс

С 2021 года бухбаланс сдают только в электронном виде с электронной подписью. Так, таблица должна быть предоставлена в ФНС до 31 марта года, следующего за отчетным.

Важно: бухгалтерский баланс за 2022 год сдают до 31 марта 2023 года.

Стоит учесть, что за первый год существования, бухбаланс не обязана предоставлять организация, зарегистрированная с 1 октября до 31 декабря. Показатели за этот период включаются в отчетность года, следующего после регистрации.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Как прочитать бухгалтерский баланс

Для начала раскроем аббревиатуры, представленные на титульном листе бухбаланса.

- ОКУД — общероссийский классификатор управленческой документации. Код присваивается официально утвержденным бланкам документа.

- ОКПО — общероссийский классификатор предприятий и организаций. Этот код присваивает каждой организации Росстат сразу после ее государственной регистрации.

- ИНН — идентификационный номер налогоплательщика.

- ОКВЭД — Общероссийский классификатор видов экономической деятельности, утв. приказом Росстандарта от 31.01.2014 № 14-ст. Коды ОКВЭД2 указывают при госрегистрации. Они обозначают виды деятельности, которыми будет заниматься организация.

- ОКОПФ — Общероссийский классификатор организационно-правовых форм.

- ОКФС — Общероссийский классификатор форм собственности.

- ОКЕИ — Общероссийский классификатор единиц измерения.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

В самом бухгалтерском балансе аббревиатуры не приводятся. Они пишутся лишь на титульном листке. Далее в таблице указывают коды.

Freepik

При анализе бухбаланса стоит обратить внимание на важнейший показатель — чистые активы компании. Они же — собственный капитал, разница между активами и обязательствами. Чем меньше их сумма, тем слабее бизнес. Если чистые активы компании меньше уставного капитала, его следует сравнять с суммой активов.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Важен и сам размер уставного капитала — суммы, в пределах которой компания отвечает по своим обязательствам. Если указан минимальный (10 000 рублей) и другого имущества мало, то в платежеспособности организации стоит усомниться.

Читать бухбаланс можно и «горизонтально». Попробуйте сравнить одни и те же строки таблицы на текущую и прошлую отчетную дату. Так, увеличение собственного капитала говорит об устойчивости положения организации.

Как составляют бухбаланс

С 2019 года действует форма бухбаланса, утвержденная Минфином в редакции приказа от 19.04.2019 № 61н . Так, чтобы составить баланс, в статьи вносят остатки со счетов бухучета. Для этого смотрят развернутые счета, где отдельно указаны дебетовые и кредитовые остатки. Данные вписывают по определенным формулам. Мы приведем их ниже, в нашей таблице-шпаргалке.

РЕКЛАМА – ПРОДОЛЖЕНИЕ НИЖЕ

Существуют компьютерные программы, с помощью которых можно составить бухбаланс. Однако там не всегда можно отследить, откуда взялись те или иные суммы. Создавать таблицу бухбаланса вручную не обязательно, однако со «шпаргалкой» сделать это довольно легко.

Таблица-шпаргалка для составления бухгалтерского баланса

В формулах фигурируют сокращения «Дт» — это дебет счета и «Кт» — кредит счета. Так, показатели складывают или вычитают в зависимости от статьи баланса и счета.

Содержание

- Что такое бухгалтерские проводки?

- Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- Примеры бухгалтерских проводок по заработной плате

- Аренда помещения в бухгалтерии

- Примеры бухгалтерских проводок по оптовой и розничной торговле

- Бухгалтерские проводки для начинающих по договору цессии

- Кассовые операции в бухгалтерии

- Оказание услуг

- Как составить бухгалтерские проводки по основным средствам?

- Закрытие года

- Примеры бухгалтерских проводок по налогам и госпошлинам

- Выданные займы

- Эквайринг

- Учимся составлять бухгалтерские проводки

- Понятие бухгалтерской проводки

- Как сделать проводку — три простых шага

- Пример составления бухгалтерских проводок

- Как сделать проводку — три простых шага

- Что такое счет

- Таблица проводок по хозяйственным операциям в бухгалтерском учете

- Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

- Разберемся в понятиях

- Какими бывают бухпроводки

- Как составлять: ключевые принципы

- Примеры бухгалтерских записей

- Начисляем заработную плату НДФЛ и взносы

- Расчеты с поставщиками и подрядчиками

- Учет материальных запасов

- Составляем корреспонденцию: шпаргалка для бюджетников

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

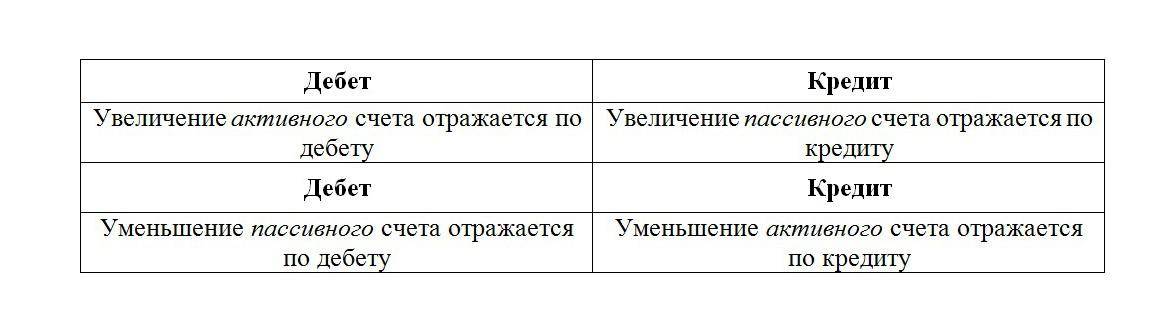

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

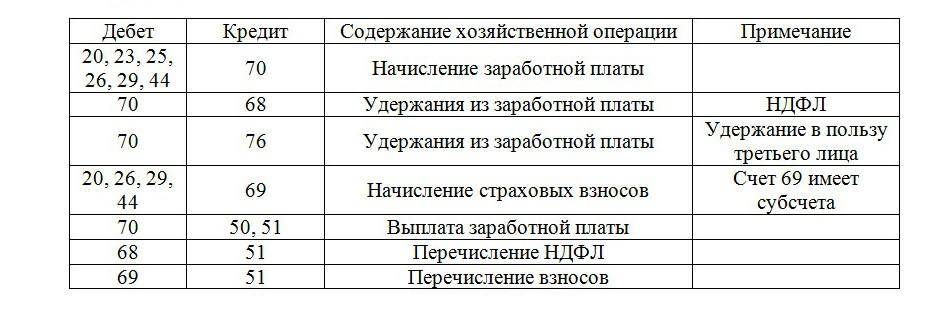

Примеры бухгалтерских проводок по заработной плате

Операции по заработной плате отражают следующее: Дебет НДФЛ, прочие удержания и выплату зарплаты, кредит – начисления. Бухгалтерские проводки осуществляются по каждому сотруднику.

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

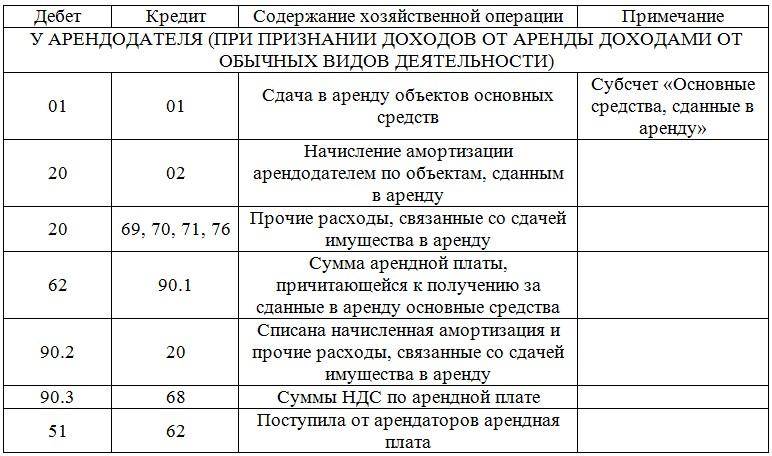

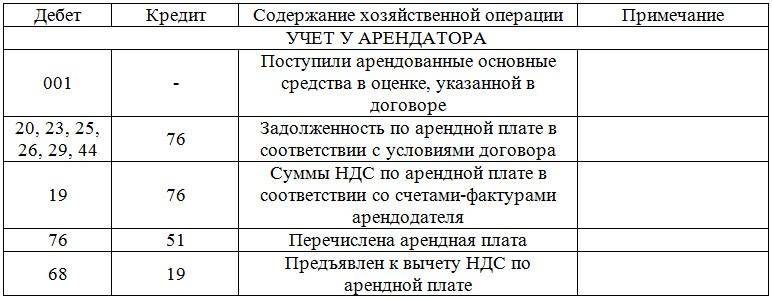

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Для заполнения договора аренды применяется форма договора, составленная на основании принципов главы 34 Гражданского кодекса. В договоре прописывается срок действия. Если срок не указан, считается, что договор заключили на неопределенный срок. В России, при аренде сроком более года, требуется государственная регистрация.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

Таблица бухгалтерских проводок по аренде помещения с ответами:

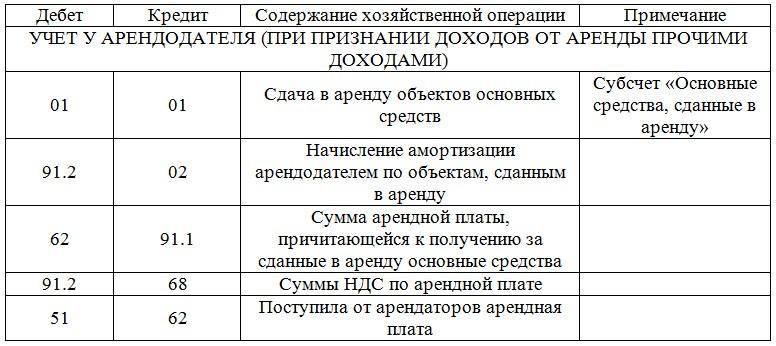

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендатора.

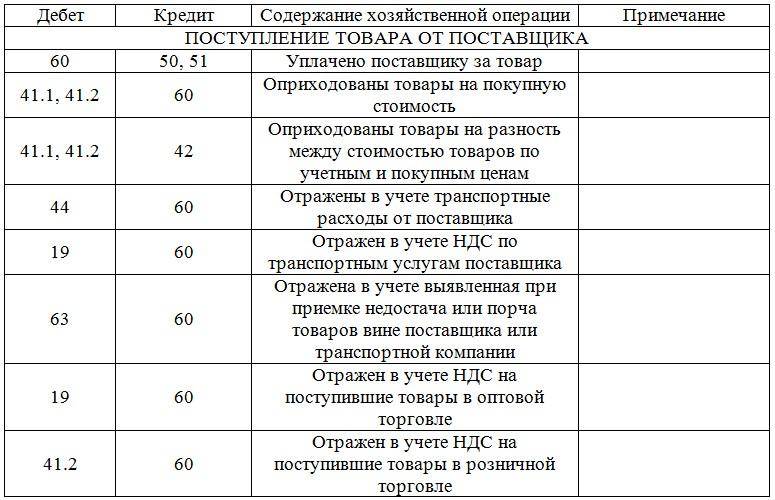

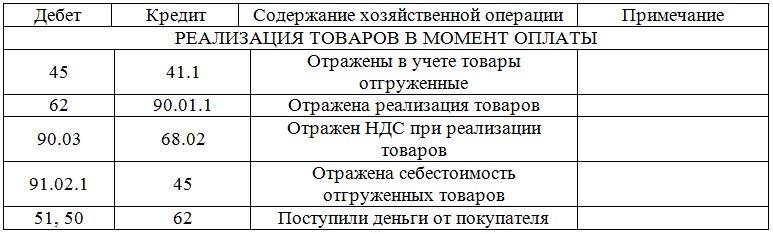

Примеры бухгалтерских проводок по оптовой и розничной торговле

Хозяйственная деятельность оптовых и розничных организаций требует оформления многих проводок, они связаны с реализацией товаров, готовой продукции, а также с услугами.

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент оплаты.Таблица: Реализация товаров в момент отгрузки (ОПТ).Таблица: Реализация товаров в момент отгрузки (Розница).

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.Таблица: Получение услуг сторонней организации.

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Учимся составлять бухгалтерские проводки

30 марта 2014 Основы бухучета

В каждом предприятии в процессе деятельности возникает множество хозяйственных операций, которые необходимо учитывать в бухгалтерии. Для их учета существуют бухгалтерские счета, о которых мы подробно поговорили в этой статье, а разобрались, какие счета бывают, отметили особенности активных, пассивных и активно-пассивных счетов. Учет операции на бухгалтерских счетах происходит с помощью проводки. Что это такое — проводка?

Как составлять бухгалтерские проводки? В чем заключается принцип двойной записи в бухгалтерии? Разберемся с этими вопросами в статье ниже. Кроме того, приведем некоторые примеры правильного составления проводок.

Сущность двойной записи

В момент совершения какой-либо операции происходит изменение средств и источников предприятия, учет которых происходит на бухгалтерских счетах. Каждая операция затрагивает два счета, сумма операции одновременно отражается по дебету одного и по кредиту другого. В этом и состоит метод двойной записи.

Пример:

Объясним принцип двойной записи на простом примере. Возьмем любую операцию, например, поступление наличных денег от покупателя в кассу. При этом происходит одновременное увеличение наличности в кассе и уменьшение задолженности покупателя. Учет наличных денег ведется на сч. 50 «Касса», все расчеты с покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны данное событие отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями». Полученную сумму наличности нужно отразить по дебету одного и кредиту другого.

Наличные денежные средства – это актив предприятия, увеличение актива отражается по дебету счета, то есть полученную сумму нужно отразить по дебету сч. 50.

Задолженности покупателя – это также актив, уменьшение задолженности отражаем по кредиту сч. 62.

То есть хозяйственная операция – поступление наличных денег от покупателя в бухгалтерии отражается с помощью одновременной двойной записи по дебету 50 и кредиту 62. Запись выполняется на одну и ту же сумму в размере полученной наличности.

Понятие бухгалтерской проводки

Двойная запись в бухгалтерском учете – это и есть проводка, а точнее указание счетов, по дебету и кредиту которых выполнена запись на сумму операции.

Возьмем наш пример выше, мы произвели одновременную запись по дебету 50 и кредиту 62, запись вида Дебет 50 Кредит 62 будет являться проводкой. Для удобства ее сокращают до вида Д50 К62.

Два счета, которые участвуют в бухгалтерской проводке, называются корреспондирующие. А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

Примеры:

Приведем еще примеры бухгалтерских проводок:

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К50 – выплачена заработная плата работнику.

Д71 К50 – выданы наличные деньги под отчет работнику.

Д20 К10 – отпущены материалы в производство.

Как сделать проводку — три простых шага

Ежедневно на предприятии совершается множество хозяйственных операций, для каждой оформляются соответствующие первичные документы. На основании этих документов уже будет совершаться проводка. Для того чтобы правильно учитывать суммы операции, нужно уметь правильно составлять проводки.

У начинающего бухгалтера составление бухгалтерских проводок зачастую вызывает массу сложностей и напрасно. Составлять проводки достаточно просто, ниже мы научимся это делать правильно.

Как правильно сделать проводку?

Необходимо выполнить три простых шагов:

| Шаг 1 | Определить, какие счета бухгалтерского учета участвуют в операции, для этого берется рабочий план счетов и выбирается из него подходящие счета |

⇓

| Шаг 2 | Определить в какой счет сумму операции нужно внести в дебет, а в какой в кредит |

⇓

| Шаг 3 | Выполнить одновременную двойную запись на этих счетах |

Разберем эти шаги на примере.

Пример составления бухгалтерских проводок

Итак, на предприятии произошло какое-то событие, допустим, поступил товар от покупателя. Как совершить проводку?

Анализируем операцию – поступил товар от покупателя, значит, товара на складах стало больше, при этом за организацией стал числить долг перед поставщиком. Причем сумма долга равна стоимости поставленного товара.

- Шаг 1 — Нужно выбрать 2 счета, которые здесь участвуют:

— товар учитывается на сч. 41 «Товары»;

— все взаимоотношения с поставщиками ведутся на сч. 60 «Расчеты с поставщиками».

Таким образом, сумму операции нужно отразить на двух счетах: 41 и 60. - Шаг 2 — Товар – это актив предприятия. Поступление товара – это увеличение актива. На активном сч. 41 увеличение актива отражаем по дебету.

Задолженность перед поставщиком – это кредиторская задолженность (пассив), появление задолженности означает увеличение пассива. На активно-пассивном сч.60 увеличение пассива отразим по кредиту. (Про активы и пассивы мы подробно писали ) - Шаг 3 — Выполняем проводку по принципу двойной записи – вносим сумму в дебет 41 и кредит 60 – получаем проводку вида Д41 К60.

Теперь вы знаете, как правильно составлять бухгалтерские проводки. Немного ранее мы познакомились со счетами, научились различать активы и пассивы. Осталось разобраться с учетной политикой, и будем двигаться дальше.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте .

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно в статье .

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

Основные средства |

|

|

Нематериальные активы |

|

|

Материалы |

|

|

Животные на выращивании |

|

|

Производство |

|

|

Полуфабрикаты |

|

|

Товары |

|

|

Готовая продукция |

|

|

Касса |

|

|

Расчетные счета |

|

|

Валютные счета |

|

|

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

Амортизация ОС |

|

|

Амортизация НМА |

|

|

Наценка |

|

|

Кредиты |

|

|

Расчеты с персоналом |

|

|

Уставный капитал |

|

|

Резервный капитал |

|

|

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

Расчеты с поставщиками |

|

|

Расчеты с покупателями |

|

|

Налоги и взносы |

|

|

Подотчетные лица |

|

|

Нераспределенная прибыль (убыток) |

|

|

Прибыли/убытки |

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите .

Рассмотрим основные проводки в бухучете.

Учет ОС и НМА:

|

Операция |

Дт |

Кт |

|

Поступили ОС |

60 (71, 75, 76) |

|

|

ОС введены в эксплуатацию |

||

|

Амортизация ОС |

20 (23, 25, 26, 44) |

|

|

Поступили НМА |

60 (71, 75, 76) |

|

|

НМА приняты к учету |

||

|

Амортизация НМА |

20 (23, 25, 26, 44) |

Подробнее о бухгалтерском учете ОС читайте в статье «Учет основных средств — бухгалтерские проводки».

Учет МПЗ:

|

Операция |

Дт |

Кт |

|

Поступили материалы |

60 (75, 76) |

|

|

Приняты отходы производства |

20 (23, 29) |

|

|

Материалы списаны в расходы |

20 (23, 25, 26, 44) |

|

|

Материалы проданы |

90 (91) |

|

|

Закуплены животные |

60 (75, 76) |

|

|

Перевод молодняка в основное стадо |

||

|

Затраты по забою животных |

20 (23, 29) |

Детальные проводки по учету материалов см. в статье «Бухгалтерские проводки по учету материалов».

Учет затрат:

|

Операция |

Дт |

Кт |

|

Начислена амортизация |

20 (23, 25, 26, 44) |

02 (05) |

|

Материалы поступили в производство |

20 (23, 29) |

|

|

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией) |

23 (25, 26) |

|

|

Собственные полуфабрикаты поступили в производство |

||

|

Работы (услуги), выполненные сторонними компаниями |

20 (23, 25, 26, 44) |

60 (76) |

|

Начислены налоги и взносы |

20 (23, 25, 26, 44) |

68 (69) |

|

Начислена заработная плата сотрудникам |

20 (23, 25, 26, 44) |

|

|

Выпущена произведенная продукция |

21 (43) |

|

|

Торговые расходы списаны в себестоимость |

Примеры проводок по учету затрат можно найти в статье «Проводки Дт 20 Кт 23, 10 (нюансы)».

Учет товаров и готовой продукции:

|

Операция |

Дт |

Кт |

|

Поступили товары для продажи |

60 (71, 75) |

|

|

Отражена торговая наценка |

||

|

Поступила произведенная продукция |

43 (21) |

20 (23, 29) |

|

Реализация ТМЦ |

41 (21, 43) |

|

|

Учтена недостача ТМЦ |

73 (94) |

41 (21, 43) |

Алгоритм учета товаров отражен в статье «Проводки Дт 41 и Кт 41, 60 (нюансы)».

Учет денежных средств (далее — ДС):

|

Операция |

Дт |

Кт |

|

ДС поступили от покупателей |

50 (51) |

|

|

Выручка |

||

|

Возврат подотчетных средств |

50 (51) |

|

|

Поступил взнос в УК |

50 (51) |

|

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Выдача под отчет |

50 (51) |

|

|

Выплата зарплаты |

50 (51) |

|

|

Перечисление налогов и взносов |

68 (69) |

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Учет расчетов:

|

Операция |

Дт |

Кт |

|

Поступление ТМЦ |

10 (41) |

|

|

Поступление услуг |

20 (23, 25, 26, 44) |

60 (76) |

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Поступление ДС от покупателя (или дебитора) |

50 (51) |

62 (76) |

|

Реализация покупателю |

||

|

Начислены налоги (взносы) |

20 (25, 26, 44, 90, 91, 99) |

68 (69) |

|

Начислена заработная плата |

20 (23, 25, 26, 44) |

|

|

Оплачены налоги (взносы) |

68 (69) |

50 (51) |

|

Выплачена зарплата |

50 (51) |

|

|

Получен кредит (заем) |

50 (51) |

66 (67) |

|

Погашение кредита (процентов) |

66 (67) |

50 (51) |

|

Начислены проценты по кредиту |

20 (25, 26, 44) |

66 (67) |

|

Выданы деньги под авансовый отчет |

50 (51) |

|

|

Отражен авансовый отчет |

07 (08, 10, 20, 25, 26, 41, 44) |

|

|

Выдан заем сотруднику |

50 (51) |

|

|

Недостача отнесена на виновное лицо |

||

|

Возврат займа сотрудником |

50 (51) |

|

|

Возмещение недостачи товарами |

||

|

Начислен УК |

||

|

Выплата дивидендов |

50 (51) |

|

|

Внесен УК |

08 (10, 11, 41, 50, 51) |

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях: