Откройте счет

в БКС Мир Инвестиций

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

С кредитами сложнее оценивать реальную финансовую ситуацию. Сколько у меня денег — 200 рублей? А банк пишет, что у меня 80 тысяч на кредитке. Это воспринимается как «спасательный круг», который на деле может оказаться неоправданно дорогим»

Содержание статьи

Показать

Скрыть

Чтобы денег хватало и на текущие расходы, и на осуществление масштабных целей, нужно уметь планировать личные финансы. Рассказываем, как составить финансовый план и что нужно учесть.

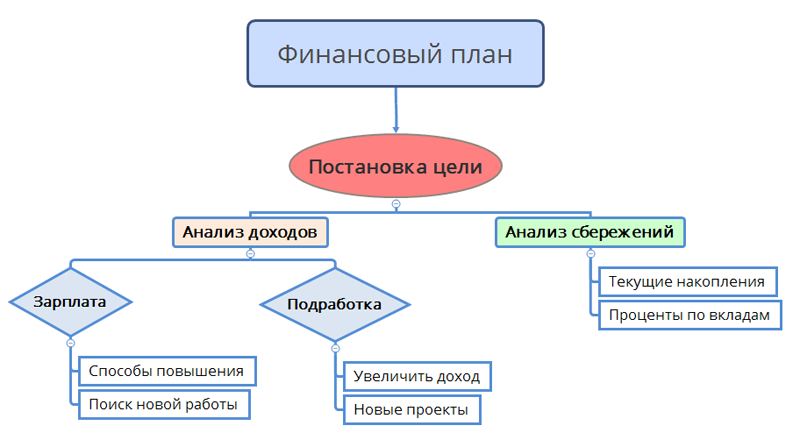

Что такое финансовый план

Личный финансовый план (ЛФП) — это индивидуальная стратегия по достижению финансовых целей. Если говорить простыми словами, это документ, в котором четко прописаны цели, которых вы хотите достичь, и пошаговый план для их выполнения.

Финансовый план можно сравнить с индивидуальной программой тренировок, направленных на достижение определенного спортивного результата. Тренировочная программа составляется c учетом физической подготовки конкретного человека и цели, которой нужно добиться тренировками. На основе этих данных разрабатывается план: количество тренировочных дней, набор упражнений, уровень нагрузки и т. д.

Финансовый план — это такая же программа действий, только вместо спортивной цели в нем устанавливается финансовая. Это может быть покупка машины или квартиры, накопление определенной суммы денег на отпуск или обучение или любая другая цель. План может включать одну или несколько целей и быть краткосрочным, среднесрочным и долгосрочным: на месяц, на год, на несколько лет.

Зачем нужен финансовый план

Без грамотного планирования трудно достичь цели. Как и программа спортивных тренировок, финансовый план помогает идти к намеченному результату не хаотично, а осознанно и последовательно.

При этом планирование не означает, что нужно отказывать себе во всем и бесконечно экономить — напротив, это нужно, чтобы получать больше за те же деньги. Сбалансированная программа учитывает финансовые возможности и определяет горизонт планирования и алгоритм действий, которые реально выполнять для достижения цели.

Как составить финансовый план

Шаг 1. Определите цели и сроки

Первым делом нужно перевести абстрактные мечты и желания в конкретные цели. Например, вы мечтаете о собственном домике за городом. Как перевести эту мечту в цель?

1. Определите конкретные характеристики дома: количество этажей и комнат, материал постройки, метраж и т. д.

2. Определите подходящее месторасположение: транспортная доступность (например, не более часа езды до города), наличие инфраструктуры и др.

3. Изучите предложения в выбранном районе и выберите подходящие под ваши запросы.

Допустим, получается, что дом вашей мечты стоит 3 млн рублей. Теперь вместо абстрактного домика за городом есть конкретный объект, на покупку которого нужна измеримая сумма. Так же стоит поступить с другими мечтами — перевести их в понятные осязаемые цели.

Для каждой цели нужно определить срок — период времени, через который планируется добиться цели. Цель может быть краткосрочная (накопить денег к отпуску через полгода), среднесрочная (купить машину через два года) или долгосрочная (накопить на регулярную прибавку к пенсии).

Шаг 2. Расставьте приоритеты

Обычно хочется всего и прямо сейчас. Например, кроме дома за городом, не помешала бы машина, на которой можно туда ездить, а в сам дом — новая мебель. И еще неплохо бы летом съездить в отпуск.

Если четко расставить приоритеты, может оказаться, что с отпуском лучше подождать до осени, когда билеты подешевеют. Для покупки дома в ипотеку понадобится первоначальный взнос, который получится накопить не раньше чем через год. Мебель тоже можно покупать постепенно, ну а за город проще ездить на электричке — не нужно тратиться на бензин и стоять в пробках.

В итоге получится окончательный список целей, разбитых по приоритетам и срокам.

Шаг 3. Оцените свою финансовую ситуацию

1. Проанализируйте свои доходы и расходы и посчитайте, какую сумму вы точно сможете откладывать каждый месяц.

2. Посчитайте, сколько нужно откладывать, чтобы удалось собрать нужную сумму к намеченному сроку.

3. Сравните суммы, которые получили в первом и втором действии, и оцените, хватает ли вам денег.

Хорошо, если доходы позволяют каждый месяц откладывать сумму, которой хватит для достижения целей в намеченные срок. Если денег не хватает, можно рассмотреть вариант с кредитом. С учетом инфляции может оказаться, что покупка в кредит сейчас может быть выгодней, чем покупка за свои деньги, но через несколько лет.

Перед тем как взять кредит, внимательно просчитайте, сколько придется платить с учетом процентов, страховки и т. д. Свой бюджет нужно распределить так, чтобы хватало и на оплату кредита, и на текущие расходы.

Шаг 4. Оцените активы и пассивы

Активы — это то, чем вы владеете и что приносит доход: недвижимость и другое имущество, вклад в банке и т. д. Пассивы — это совокупность всех обязательств. Сюда можно отнести коммунальные платежи, долги по кредитам и другие траты.

Суммируйте стоимость своих активов и вычтите из нее сумму пассивов — так получится чистая текущая стоимость. Если получилось положительное число — отлично. Отрицательное — есть над чем поработать.

Шаг 5. Оптимизируйте расходы

Посмотрите на свои расходы и подумайте, что можно сократить. Например, если вы каждый день обедаете в кафе, можно начать брать еду из дома. Или можно реже заказывать такси и пересесть на общественный транспорт.

На первый взгляд, это мелочи, но из них складываются внушительные суммы, которые можно было бы откладывать на достижение по-настоящему важных целей. Если, к примеру, отказаться от утреннего кофе по 200 рублей за стаканчик или от пачки сигарет в день за те же деньги, за месяц получится сэкономить 6 000 рублей. За год это уже 72 тыс. рублей.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Шаг 5. Рассмотрите дополнительные источники дохода

Помимо сокращения расходов стоит задуматься о способах увеличить доходы. Это может быть сверхурочная работа, оформление налоговых вычетов за покупку недвижимости, оплату лечения, обучения или спорта, сдача в аренду какого-либо имущества, монетизация своих знаний и навыков. Все это поможет увеличить доходы, а значит, и количество свободных денег, которые можно откладывать на достижение целей.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

20.04.2021 09:01

Шаг 6. Разработайте стратегию по достижению целей

После оптимизации доходов и расходов нужно увязать их со своими целями. Каждая из них имеет свой срок, к которому нужная сумма должна быть в наличии. Копить деньги под подушкой не стоит — лучше использовать подходящие финансовые инструменты. Это поможет не только защитить сбережения от инфляции, но и получить определенный доход, который тоже можно будет учесть в плане. При выборе конкретных инструментов нужно определить сроки, допустимые риски, понять, могут ли деньги потребоваться внезапно.

Для краткосрочных и среднесрочных целей подойдут консервативные инструменты — банковские вклады, гособлигации. Для долгосрочных можно присмотреться к более рискованным инструментам — инвестиционным фондам, акциям. Прежде чем начать инвестировать, нужно обязательно изучить тему инвестирования и пройти обучающие курсы.

Инвестиции — слово, которое мы слышим ежедневно, но до сих пор не совсем понимаем как это относится лично к нам.

09.12.2021 14:52

Ошибки при составлении финансового плана

При разработке финансового плана люди часто совершают одни и те же ошибки. Самая распространенная — нереальные сроки. Чтобы определить реальный срок, за который можно накопить требуемую сумму, нужно трезво оценить свое финансовое положение. Так, если получается откладывать не больше 10 тыс. рублей в месяц, не стоит планировать накопить миллион за год.

Еще одна серьезная ошибка — не учитывать инфляцию, особенно при постановке долгосрочных целей. Цены из года в год растут, и то, что сегодня стоит миллион, через пять лет может стоить вдвое больше. Эту динамику нужно учитывать в плане.

Часто забывают и о рисках. Конечно, неприятно задумываться о возможных непредвиденных ситуациях, например, о потере работы или о серьезном заболевании. Тем не менее непредвиденные расходы тоже стоит закладывать в план. В некоторых случаях может оказаться полезным и оформление страховки.

Рекомендации при составлении финансового плана

Чтобы составить грамотный финансовый план, нужно:

1. Четко сформулировать цели — они должны быть конкретными, выполнимыми, в денежном выражении и с конкретными сроками.

2. Вести учет расходов. Это поможет отследить, куда уходят деньги, и при необходимости оптимизировать траты.

3. Выбирать оптимальные инструменты для сбережений. Для краткосрочных вложений лучше подходят вклады, для долгосрочных — инвестиции с вероятностью получить больший доход.

4. Регулярно пересматривайте финансовый план. Даже если вы все учли и просчитали, ситуация в любой момент может измениться. Кризис в экономике, потеря работы, прибавление в семье — с этими обстоятельствами придется считаться. Поэтому нужно регулярно корректировать свои цели и способы их достижения. В стабильной ситуации план можно актуализировать ежегодно, в других случаях — с появлением новых вводных.

Какие действия помогут достичь финансовой цели

Каким бы хорошим ни был финансовый план, чтобы он работал, нужна дисциплина. Импульсивные покупки и необязательные траты только отдаляют от цели.

Важно придерживаться установленных лимитов на определенные группы расходов: на еду, на транспорт, на одежду, развлечения.

При этом загонять себя в слишком строгие рамки тоже не стоит: постоянная экономия буквально на всем может заставить в какой-то момент сорваться и необдуманно потратить сбережения.

Все доходы и расходы нужно фиксировать — это полезная привычка, позволяющая своевременно оценивать изменения своего финансового положения. Если оно меняется, надо не забывать актуализировать план. В конечном итоге финансовый план — это важный и многоступенчатый инструмент, от которого напрямую зависит, добьетесь вы поставленных целей или нет. Чем больше данных учесть при составлении плана, тем проще будет ему следовать.

Как сохранить сбережения? 4 стратегии для срочного вклада

Содержание:

- Личные финансы – понятие и виды

- Пример личного финансового плана

- Веб-сервис для планирования бюджета

- Планирование расходов и доходов в программе

- Телеграм-бот для контроля личных финансов

- Оптимизация расходов и доходов

- Инвестирование личных финансов

- Типичные ошибки планирования

- Видео на тему личного финансового планирования

Личные финансы – понятие и виды

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно.

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

↑ содержание ↑

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы.

Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

- Личный финансовый план – калькулятор в Excel

- Простая таблица доходов и расходов в Excel

- Продвинутая таблица для контроля семейного бюджета

- Программы для домашней бухгалтерии

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

↑ содержание ↑

Веб-сервис для планирования бюджета

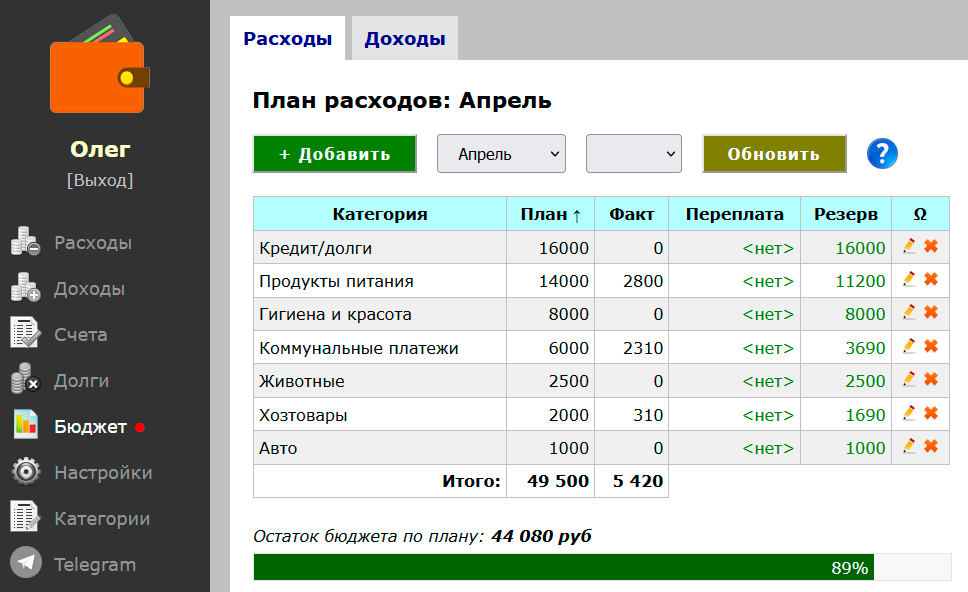

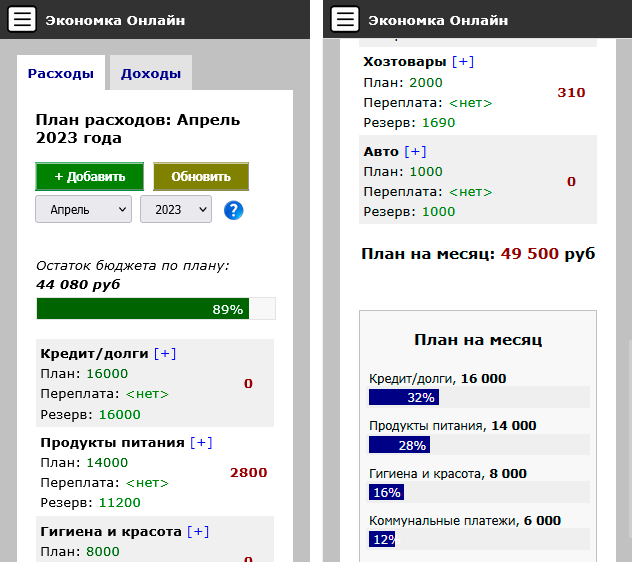

Составить личный финансовый план можно при помощи облачного сервиса Enomka.ru. Веб-сервис представляет собой облачную домашнюю бухгалтерию – здесь удобно вести учет личных расходов и доходов. Функционал для финансового планирования представлен в разделе «Бюджет».

В данном разделе можно составить персональных план расходов и доходов, а также контролировать соблюдения данного плана – для этого предусмотрены два столбца:

- Переплата (сумма по категории сверх плана).

- Резерв (сколько еще можно потратить средств по каждой категории).

Алгоритм работы с веб-сервисом «Экономка Онлайн» следующий:

- Вы вносите все свои финансовые операции на регулярной основе.

- В разделе «Бюджет» составляете план по доходам и расходам (столбец «План»).

- Сервис автоматически подтягивает данные по вашим операциям в раздел «Бюджет» (столбец «Факт»).

- Значения «Переплата» и «Резерв» рассчитываются автоматически – будет отдельный отчет по переплатам.

Работать с облачной бухгалтерий можно как со стационарного ПК, так и со смартфона (есть адаптивная версия). Возможности сайта довольно широкие: учет любых денежных операций и долгов (своих и чужих), финансовое планирование, мультивалютные счета, отчеты, подробная справка, Telegram-бот и многое другое.

Регистрация в сервисе «Экономка Онлайн» >>

↑ содержание ↑

Планирование расходов и доходов в программе

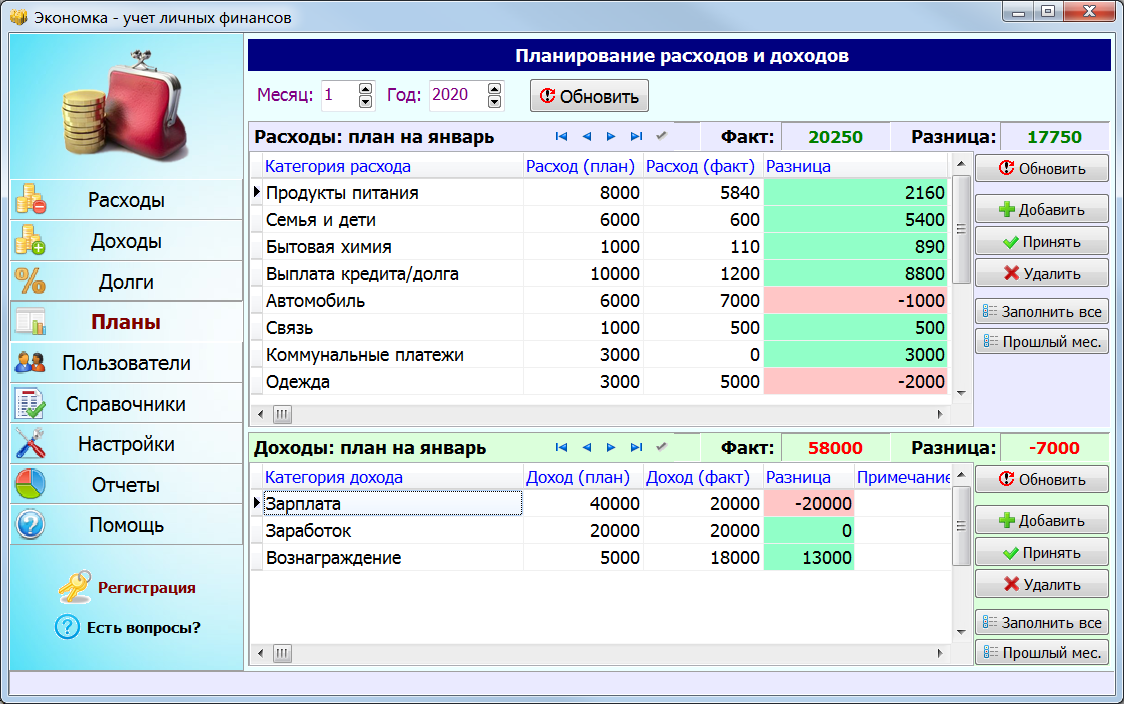

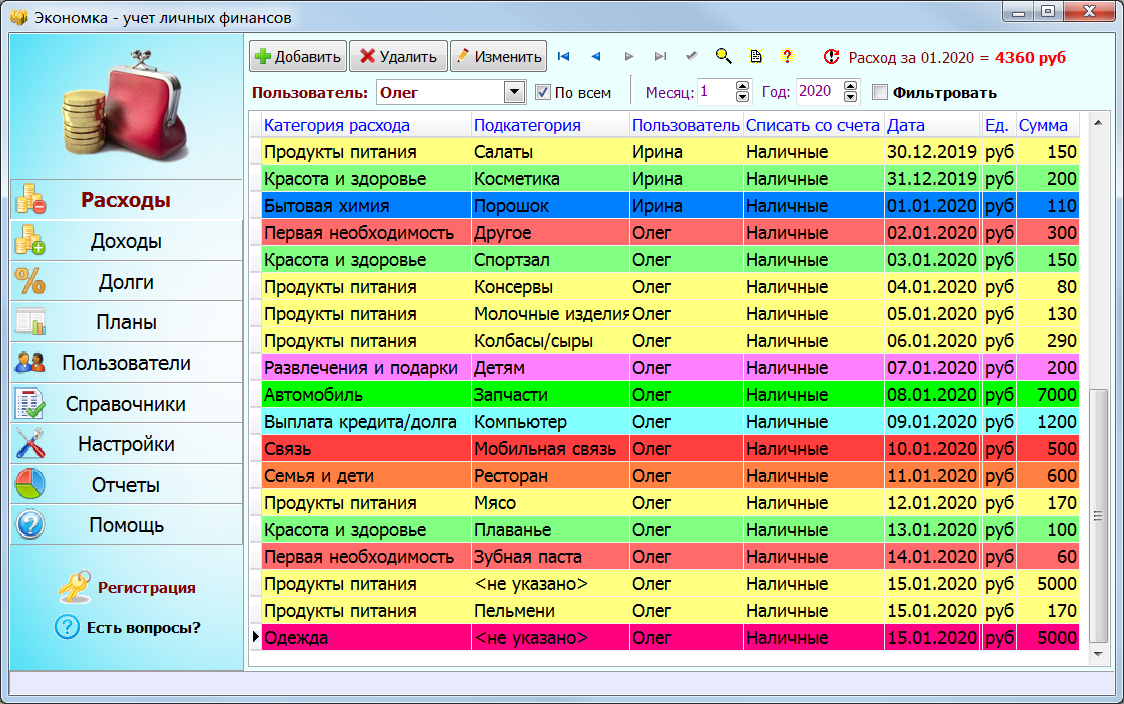

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Скачать программу можно по этой ссылке >>

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

Кратко рассмотрим принципы планирования в данной программе. Для начала нужно перейти в раздел «Планы». Здесь есть две области – план расходов и доходов за указанный месяц (см. скриншот). Сначала формируем список категорий на текущий месяц. Для этого нажимаем кнопку «Добавить», в новой строке нажимаем стрелку вниз (выпадающий список) и выбираем нужную категорию. Можно поступить проще – нажать кнопку «Заполнить все» и все категории, которые есть в программе, автоматически будут добавлены в таблицу. Вам останется только удалить лишние записи.

Пройти тест:

![]() Тест: Какой зарплаты вы достойны?

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Аналогично заполняем раздел с доходами. На скриншоте видно, что расходы на автомобиль (7000 руб.) превысили лимит на 1000 руб. Также это заметно для категории «Одежда» (превышение лимита на 2000 руб.). Смысл таблицы в том, чтобы составить структуру расходов на месяц, а потом попытаться удержаться в рамках данного плана.

Мы можем редактировать два параметра – категорию и уровень расхода. Третий столбец «Расход (факт)» формируется автоматически, исходя из реальных расходов, которые добавляются в разделе «Расходы».

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Полный обзор программы Экономка >>

↑ содержание ↑

Телеграм-бот для контроля личных финансов

Телеграм-бот Enomka_bot предназначен для учета личных финансов. Его можно использовать как инструмент для анализа доходов и расходов.

Для планирования личных финансов необходимо точно знать о своих расходах и доходах. Именно этим и занимается Телеграм-бот Enomka_bot. Если запланирована крупная покупка, то необходимо точно рассчитать свои финансовые возможности.

Бот способен на многое:

- Учет расходов и доходов.

- Неограниченное количество счетов в любой валюте Мира.

- Справочники расходов и доходов.

- Учет ваших и чужих долгов.

- Интеграция с веб-сервисом «Экономка» (можно вести учет сразу в двух местах).

- Подробные отчеты (за месяц, за интервал, долги, остатки на счетах).

После запуска Телеграм-бота, пользователю предоставляется демонстрационная база – расходы, доходы и счета уже заполнены. Чтобы приступить к учету личных финансов с нуля, нужно выполнить следующие команды: Меню > Настройки > Очистить базу / создать аккаунт. Бота можно использовать бесплатно – при определенном уровне доходов покупать лицензию не требуется.

Запустить Телеграм-бот Enomka_bot >>

↑ содержание ↑

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

Экономия бюджета начинается с анализа расходов. Сначала нужно найти самые затратные направления. Например, самые большие траты наблюдаются в разделе «Питание». Необходимо проанализировать структуру этого раздела (затраты в месяц):

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Читайте также:

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Если увеличить доход на основном месте работы не получается, тогда нужно искать подработку на стороне. Тут есть два варианта – либо решать «левые» задачи на основном месте работы, либо на территории второго работодателя. Первый случай предпочтительнее, поэтому старайтесь максимально автоматизировать свой труд, чтобы осталось время на дополнительную работу.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Рассмотренные способы оптимизации доходов и расходов позволяют изменить алгоритм «жизнь от зарплаты до зарплаты». Личный план заставляет взглянуть на жизнь с другой стороны и начать действовать в своих интересах.

↑ содержание ↑

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Покупая акции крупнейших игроков в области энергетики («голубые фишки») можно обеспечить себе годовую доходность на уровне от -10%, до +20%. ПИФы позволят заработать больше – до 30% годовых. Но риски в разы выше, чем вложения в «голубые фишки». Валютная биржа Forex – это вообще непредсказуемый инструмент, использовать который могут только профессионалы.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

Опрос: Сколько вы зарабатываете в месяц?

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

↑ содержание ↑

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Читайте также:

![]() Таблица расходов и доходов семейного бюджета в Excel

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Еще одним важным фактором, влияющим на финансовое планирование, является увеличение стоимости объекта со временем. Если финансовый план подразумевает длительное ожидание, то цена объекта может вырасти по естественным причинам. Например, недвижимость имеет свойство дорожать на 5-10% в год. Движимое имущество тоже дорожает со временем. Для нового автомобиля рост стоимости на несколько процентов за год – это вполне реально. В этой связи рекомендуем заранее заложить в плане удорожание цели на 8-10% в год. Старайтесь также увеличивать во времени свои доходы. Если доходы растут пропорционально инфляции, то это хороший показатель.

↑ содержание ↑

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

↑ содержание ↑

- Что такое личный финансовый план

- Этапы финансового планирования

- Постановка целей

- Анализ текущей финансовой ситуации

- Оптимизация расходов

- Поиск дополнительных источников дохода

- Разработка стратегии достижения целей

Что такое личный финансовый план

Когда я была маленькой, родители приносили с работы сладкие новогодние подарки. Мои друзья расправлялись с ними в течение двух-трех дней. Я же ставила цель растянуть конфетное удовольствие до конца зимних каникул.

После вскрытия коробки все сладости были тщательно подсчитаны и распределены по дням. В день я ела ровно столько конфет, сколько отмерила. Окружающие посмеивались надо мной, но ровно до тех пор, пока их сладости не кончались.

Любовь к планированию я пронесла через всю жизнь. Сегодня вместо конфет – реальные деньги, к управлению которыми я подхожу ответственно и скрупулезно. Составление финансового плана на год стало доброй предновогодней традицией.

Личный финансовый план (ЛФП) – инструмент, который помогает оптимизировать финансовые потоки для достижения материальных целей и увеличения благосостояния. Включает анализ расходов и доходов, постановку целей и выработку стратегии для их достижения. С помощью ЛФП можно увязать потребности с возможностями.

Вопреки расхожему мнению, финансовое планирование – интересный и увлекательный процесс. Помимо организационной функции, несет в себе и мощную мотивационную составляющую.

Одно дело, когда вы мечтаете о чем-то абстрактном, лежа на диване, и совсем другое – когда делаете конкретные шаги на пути к цели. Финансовые ограничения в этом случае воспринимаются не как жертва, а как компромисс, в результате которого вы останетесь в выигрыше.

Этапы финансового планирования

Марина – жительница российского мегаполиса. Она никогда раньше не интересовалась финансовой грамотностью. Подводя итоги уходящего года, девушка с грустью обнаружила, что ни одно из ее желаний так и не сбылось.

«Хватит надеяться на Деда Мороза, пора брать все в свои руки!» – решила Марина и приступила к составлению личного финансового плана. Предлагаем последовать ее примеру и изучить пошаговый алгоритм составления ЛФП на год.

Постановка целей

Первым делом нужно определиться со своими желаниями и правильно их сформулировать. От этого зависит 50% успеха. Подумайте, какие материальные цели вы хотите реализовать в следующем году, и запишите их в блокнот.

Следите, чтобы каждая цель была:

- конкретной;

- достижимой;

- ограниченной по времени;

- измеримой в денежном эквиваленте.

Для примера рассмотрим три цели, которые поставила перед собой Марина.

| Плохо сформулированная цель | Хорошо сформулированная цель |

| Купить новый телефон | Купить iPhone 12 за 60 000 рублей к декабрю следующего года |

| Съездить на море | Съездить в Турцию на 10 дней в июле. Примерные расходы на поездку – 60 000 рублей |

| Сделать ремонт | Заменить окна, поклеить новые обои и уложить ламинат в зале. Срок – до сентября. Потребуется около 160 000 рублей |

Список может быть и больше – все зависит от ваших возможностей. На начальном этапе сложно определить, сколько целей вы в итоге сможете реализовать. Я пишу минимум семь, а затем ранжирую их по значимости. В итоге самые важные оказываются в приоритете.

Пассивный доход — это не мечта, а реальность! Простой и проверенный способ для заработка — вклад в Совкомбанке. Когда вы откроете вклад, то получите:

- доходность до 9,5% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

На реализацию целей из списка Марине понадобится 280 000 рублей. При этом 220 000 нужны уже летом. Никаких накоплений у девушки нет, поэтому ей придется откладывать эти деньги со своей зарплаты.

Анализ текущей финансовой ситуации

Теперь необходимо тщательно проанализировать свои расходы и доходы. Если вы привыкли вести финансовый учет, то проблем с этим пунктом возникнуть не должно. Возьмите статистику за последние 4–6 месяцев и зафиксируйте средние значения по каждому источнику дохода и каждой категории расходов.

Доходы и расходы Марины:

| Доходы за месяц, руб. | Расходы за месяц, руб. | ||

| Зарплата | 55 000 | Продукты и хозтовары | 25 000 |

| Пассивный доход от сдачи квартиры внаем | 18 000 | Транспорт | 5 000 |

| — | — | Одежда и косметика | 8 000 |

| — | — | Коммунальные платежи | 7 000 |

| — | — | Развлечения | 10 000 |

| — | — | Прочие расходы | 6 000 |

| Итого | 73 000 | Итого | 61 000 |

Если вы никогда не вели личный бюджет, то самое время начать прямо сегодня. Советуем воспользоваться специальными приложениями. Посвятите сбору данных хотя бы три недели, а затем возвращайтесь к составлению ЛФП.

Мы видим, что Марина каждый месяц остается в плюсе на 12 000 рублей – это, безусловно, хорошо. Однако этих денег не хватит на реализацию поставленных целей. К началу лета девушка накопит 60 000 рублей, которые сразу же потратит на отпуск.

Ремонт тоже запланирован на лето, но средств на него не останется. Есть четыре пути выхода из ситуации.

- Отказаться от ремонта совсем. Вернуться из отпуска и начать откладывать на iPhone. В декабре нужная сумма как раз будет в кармане.

- Передвинуть ремонт на декабрь. Вот только менять окна уже будет холодно, да и про смартфон придется забыть.

- Пересмотреть свои расходы и попытаться увеличить доход, чтобы можно было откладывать больше.

- Купить что-то из списка в рассрочку, снизив тем самым нагрузку на бюджет.

Отказываться от своих желаний девушка не собирается. Наиболее предпочтительным ей кажется третий вариант. Начинать всегда лучше с него.

Оптимизация расходов

Взгляните на свои расходы и выделите те, которые можно сократить. Если, например, вы каждый день обедаете в кафе, начните готовить дома и брать еду на работу с собой. Пересядьте с такси на метро или на автобус. Посиделки с друзьями по пятницам перенесите из ресторана к кому-нибудь домой.

На первый взгляд это мелочи, которые не оказывают серьезного влияния на бюджет. Но накладываясь друг на друга, они превращаются в настоящие черные дыры, куда утекает львиная доля доходов.

Марина еще раз взглянула на таблицу с расходами и отметила те бреши, которые можно залатать. Она решила сократить траты в категориях «одежда и косметика» и «развлечения».

Теперь девушка не будет устраивать шопинг в день зарплаты, ведь ее шкаф и так ломится от вещей. А походы в СПА заменит поездками в загородный дом к родителям – у них есть отличная баня.

Поиск дополнительных источников дохода

Перекрыть утечку денег через финансовые дыры – это полдела. Нужно еще постараться наполнить бюджет из дополнительных источников. Подумайте, как вы можете повысить доход уже сейчас. Советуем рассмотреть следующие варианты.

- Увеличение рабочей нагрузки.

Попросите работодателя дать вам дополнительную работу. За отдельную плату, естественно. Во многих фирмах руководство поощряет стремление сотрудников больше работать. Этот вариант подходит тем, у кого достаточно свободного времени и сил.

- Оформление налогового вычета.

Получить налоговый вычет могут все, кто платит НДФЛ. За счет уплаченных в казну налогов, государство компенсирует вам часть денег, потраченных на образование, лечение, приобретение недвижимости, инвестирование.

- Монетизация знаний и навыков.

Если у вас есть уникальные таланты или востребованные знания, попробуйте на них заработать. Хорошо рисуете? Начните рисовать портреты на заказ. Владеете иностранным языком? Займитесь репетиторством или переводами. Грамотно и интересно пишете? Зарегистрируйтесь на бирже копирайтинга.

Марина в совершенстве знает английский язык. В юности она подрабатывала репетитором и имела с этого неплохой доход. Почему бы не освежить в памяти свои навыки и не заняться репетиторством снова? Тем более свободного времени у девушки достаточно.

Обновленная таблица с планом расходов и доходов теперь выглядит так. Курсивом отмечены измененные пункты.

| Доходы за месяц, руб. | Расходы за месяц, руб. | ||

| Зарплата | 55 000 | Продукты и хозтовары | 25 000 |

| Пассивный доход от сдачи квартиры внаем | 18 000 | Транспорт | 5 000 |

| Репетиторство | 5 000 | Одежда и косметика | 4 000 |

| — | — |

Коммунальные платежи |

7 000 |

| — | — | Развлечения | 5 000 |

| — | — | Прочие расходы | 6 000 |

| Итого | 78 000 | Итого | 52 000 |

Придерживаясь плана, Марина сможет каждый месяц откладывать по 26 000 рублей. За год накопится 312 000. Она и представить не могла, что ее бюджет имеет такой потенциал.

На реализацию плана, как мы помним, ей нужно 280 000 рублей. Но есть загвоздка: две из трех целей назначены на лето. Суммарные расходы на них составляют 220 000. За пять месяцев накопить эту сумму нереально. Придется прибегнуть к дополнительным мерам.

Разработка стратегии достижения целей

После того, как вы оптимизируете расходы и доходы, нужно будет увязать их со своими целями. Каждая из них имеет конкретный срок исполнения. К этому сроку нужная сумма должна быть в наличии.

Универсальная карта «Халва» — не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 12% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

В списке партнеров Халвы Марина нашла несколько туроператоров, которые предоставляют рассрочку на пять месяцев. К июлю у нее будет 156 000 рублей. Воспользовавшись картой, девушка заплатит за отпуск не 60 000 рублей сразу, а всего 12 000. Вернувшись из Турции, она сможет сразу начать ремонт.

Замена окон и отделочные работы продлятся около месяца. В августе Марина сэкономит еще 26 тысяч рублей, 12 из которых отдаст за рассрочку, а оставшиеся 14 приплюсует к расходам на ремонт. Таким образом она сможет завершить его до начала осени. Потом останется лишь накопить на iPhone – и можно гордиться собой.

Все расчеты наглядно представлены в таблице.

| Месяц | Сэкономлено, руб. | Потрачено, руб. | Общая сумма, руб. |

| Январь | 26 000 | — | 26 000 |

| Февраль | 26 000 | — | 52 000 |

| Март | 26 000 | — | 78 000 |

| Апрель | 26 000 | — | 104 000 |

| Май | 26 000 | — | 130 000 |

| Июнь | 26 000 | 12 000 | 144 000 |

| Июль | 26 000 | 12 000 | 158 000 |

| Август | 26 000 | 12 000 + 160 000 = 172 000 | 12 000 |

| Сентябрь | 26 000 | 12 000 | 26 000 |

| Октябрь | 26 000 | 12 000 | 40 000 |

| Ноябрь | 26 000 | — | 66 000 |

| Декабрь | 26 000 | 60 000 | 32 000 |

Пример Марины довольно простой. У девушки нет кредитов и других финансовых обязательств, она не пользуется сложными инвестиционными инструментами. В некоторых случаях приходится серьезно напрячь извилины, чтобы составить качественный финансовый план. Но это того стоит.

Подведем итоги. Если бы не ЛФП, наша героиня не смогла бы реализовать ни одну из своих целей. Но это не единственный плюс.

Соблюдение финансового плана позволяет человеку стать лучше – развить силу воли, самодисциплину, чувство ответственности, гибкость мышления. Это поистине бесценные качества, которые точно пригодятся в жизни каждого.

Время на прочтение

5 мин

Количество просмотров 9.5K

Речь в статье пойдет не только о финансовом планировании, а скорее здесь будут описаны мои злоключения, в результате которых и родился мой будущий финансовый план на следующий год. А, ну еще и о том, как я смог заработать лишнюю 13 зарплату по факту ничего не делая.

Если вы читаете статью только ради модели, то она лежит здесь. (см. таблицу)

Если вы решаете заняться составление финансового плана на новый год, мой вам совет, самое время начать это делать сейчас. Финансовый план — это не просто Excel с цифрами, это рабочий инструмент, который позволит вам переформировать структуру ваших сбережений и получить от них максимальную отдачу: открыть ИИС (если вы еще это не сделали), сформировать портфель акций, переложить кэш на более высокодоходный депозит и т.д.

Краткое содержание серий:

1) какой эффект можно получить, если увеличить доходность собственного капитала с 4,0% до 9,0% 2) где сегодня искать ставку 10% годовых 3) какие существуют способы перевести деньги из одного банка в другой 4) как получить 13 зарплату 5) как накопить на безбедную пенсию ничего не делая 25 лет 6) как составить собственный финансовый план (часть 1)

Какой эффект можно получить, если увеличить доходность собственного капитала с 4,0% до 9,0%

Начнем пожалуй с самого любопытного эффекта, которого я добился бегая два дня от одного отделения банка до другого. Все цифры в расчетах вымышленные, но все расчеты истинные. Подставляете в них свои значения и на выходе вы получаете свою ситуацию.

В общем, прежде чем начать всю эту историю с депозитами, я решил составить свой финансовый план. И оценить ту доходность, которую мне приносят мои сбережения. Если мы возьмем гипотетическую ситуацию человека, который зарабатывает примерно 250 тыс. рублей и хранит свои сбережения в надежном банке под 4,0%, то доходность его капитала будет выглядеть следующим образом (см. таблицу)

Теперь, предположим, человек нашел в себе силы посмотреть, что творится на рынке, потратить время на анализ предложений по депозитам и сделать все необходимые итерации, чтобы изменить структуру своих активов. (см. таблицу)

Полученный эффект оказался равен 200 тысячам рублей или по факту почти равен размерам месячного заработка или 160 часам, которые он должен был отработать за эти деньги. На мой взгляд, это открытие заслуживает того, чтобы быть не просто отмеченным, а чтобы взять ноги в руки и наконец что-то сделать со своими сбережениями и начать к ним более серьезно относится.

Любопытно также взглянуть на следующую взаимосвязь:

-

Если вы начинаете откладывать на 10% больше своего заработка, то эффект на каждые 10% составит + 20 тысяч рублей к годовому доходу

-

Если вы повышаете доходность своих инвестиций на 1 процентный пункт (вместо 5% у вас разница в ставках 6%), то эффекта на каждый 1% составит + 45 тысяч рублей.

Вывод: повышайте доходность ваших инвестиций. Всего 1% дает вам в год дополнительных 20% от вашей текущей ЗП или экономит вам 33 часов вашей жизни (люблю я все переводить в часы жизни, которые мне нужно потратить на ту или иную работу)

Где сегодня искать ставку 10% годовых

Все началось с того момента, когда Банк России решил поднять ставку до 7,5% процентов. Меня это напрягло, стало понятно, что пора искать новый банк, который предложил бы более высокую ставку, чем родной ВТБ, в котором мои сбережения хранились под 4,0% годовых.

Поднятие ставки до 7,5% означало, что рынок должен был отреагировать соответствующе, и на рынке должны были появиться депозиты с более высокой ставкой. Ан нет, банки молчали. Мне понадобилось 2 дня, чтобы облазить сайты банков и найти подходящее для меня предложения. Мой личный топ 3 выглядит следующим образом:

-

Росбанк. Сберегательный счет под 10%. Максимальная сумма 1 млн. рублей. Только для новых клиентов. Срок действия акции: до 31.12.2021

-

БКС. Сберегательный счет под 10%. Максимальная сумма 500 тыс. рублей. Только для новых клиентов. Срок действия акции: до 31.12.2021

-

Хоум кредит. Сберегательный счет под 8,5%. Максимальная сумма до 3 млн. рублей. Все клиенты. Срок действия акции: до 31.12.2021

Какие существуют способы перевести деньги из одного банка в другой

Еще 2 дня я потратил на то, чтобы перевести деньги с одного банка в другой. В преддверии праздников у каждого из способов были свои плюсы и минусы. Топ 4 выглядит следующим образом:

-

Через СБП. Есть ограничения. Можно только 150 тыс. рублей в месяц. При этом ограничение накладывается на все счета клиента. Дальше нужно платить комиссию. Сумма для перевода не более 150 тыс. рублей, комиссия 750 рублей.

-

Через приложение банка, в который вы хотите сделать перевод. Тут ограничения может наложить сам банк, в котором у вас находятся деньги. В ВТБ это 100 тыс. рублей в день и не более 300 тыс. рублей в месяц. Но вроде как ограничение накладывается не на клиента, а на карту. Но тут есть другая проблема, как в случае с Росбанком. В Росбанк таким способом перегнать деньги нельзя!

-

Через межбанк по реквизитам. Собственно самый удобный и дешевый способ. Комиссия, если делать через приложение ВТБ только 0,2%, но не более 1000 рублей за раз. Но самый долгий способ. Перевод идет 3 рабочих дня. Если у вас впереди длинные выходные, деньги вы не увидите еще долго.

-

Ножками. Снимаете в банкомате либо со счета деньги и в качестве курьера переносите их в другой банк. Самый дешевый способ. Но есть риск не дойти до другого отделения. Так и вспоминаются случаи, когда у очередного безработного отобрали сумку с деньгами.

Как получить 13 зарплату

Вот здесь совсем все просто. Необходимо, чтобы уровень ваших сбережений составлял 10 ваших месячных окладов. Имея такую сумму на депозите под 10%, у вас будет 13 зарплата в год.

А вот дальше все будет не так очевидно.

Как накопить на безбедную пенсию ничего не делая 25 лет

Тут я решил немного заморочиться и протянул свою модельку в будущее. Предположим вам 35 лет, т.е. до пенсии вам осталось 25 лет. У вас есть сегодня зарплата 250 тыс. рублей и сумма накоплений равная 2 500 тыс. рублей. Текущий уровень зарплаты вас вполне устраивает, и вам бы его вполне хватило на пенсии, а не 12 000 рублей полученных от государства.

Так вот, если вы ничего не будете делать со своим депозитом и все проценты не будете снимать со вклада, а будете их постоянно реинвестировать под те же 10% годовых, то через 25 лет у вас на вкладе будет сумма равная 30 млн рублей. (см. таблицу). Расчет лежит здесь. (см. таблицу)

По мне так это второе парадоксальное открытие, чтобы выйти на пенсию с достойными доходом вам по сути вообще ничего не нужно делать.

Как составить собственный финансовый план (часть 1)

Модель лежит здесь. (см. таблицу)

В общем, сегодня будет максимально простая финансовая модель, которая позволит нам с вами сделать слепок нашего финансового состояния, посмотреть, что будет происходить с нашими финансами на горизонте 13 месяцев (до конца 22 года), а самое главное, вы сможете оценить насколько эффективно вы используете ваши сбережения и не пора ли что-то менять?

Второй важный момент, вы сможете оценить эффективность ваших финансовых решений до и после, как я это сделал на примере с депозитами. Согласитесь, что потеря одного месячного заработка выглядит более существенным, чем потеря каких-то 5 процентных пунктов на разнице ставок.

Несколько слов о самой модели:

-

Модель состоит из PL и Balance. PL показывает прогноз по вашим будущим денежным потокам. Строится на основании вашей текущей ситуации. Balance показывает ваше текущее финансовое состояние, т.е. какие активы и обязательства у вас есть на текущий момент.

-

В части PL вы можете менять название статей в блоке “Операционные доходы” и “Операционные расходы”. Блоки “Доходы от активов” и “Расходы по пассивам” трогать не нужно. Они заполняются автоматически, исходя из того, как вы заполните свой Balance. Заполнять нужно только столбец выделенный цветом. Если вы знаете о каких то своих будущих доходах или расходах в будущих периодах, их тоже нужно будет проставить.

-

В части Balance вам нужно корректно заполнить статьи Активов и Пассивов. Активы — это все то, что вам потенциально может приносить прибыль (наличные средства, дебетовы карты, вклады, вложения в ценные бумаги и прочее). Пассивы — это ваши обязательства, все то, что потенциально может генерировать расходы (кредиты, ипотека и др.). Не забудьте проставить в поле “%” ставки по вашим вкладам и кредитам. На основе этих данных будут посчитаны в PL ваши Доходы от активов” и “Расходы по пассивам”.

Еще раз повторюсь, моделька сейчас максимально простая. Мы сделаем еще 2 или 3 итерации по ее усложнению. И я постараюсь там отразить еще некоторые способы, где можно взять деньги из воздуха, как застраховать себя от валютных рисков и др., и как это правильно отразить в вашем личном финансовом плане…