Приказ Минфина России от 30.09.2020 N 224н

«Об утверждении Порядка определения размера страхового тарифа по обязательному государственному страхованию жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, лиц, проходящих службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции, сотрудников органов принудительного исполнения Российской Федерации, в том числе структуры страхового тарифа, порядка его применения при расчете страховой премии, перечня, порядка сбора и хранения статистических данных, применяемых при расчете размера страхового тарифа, порядка обмена такими данными между страхователем и страховщиком, порядка уведомления страховщиком федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере страховой деятельности, о заключении, изменении или расторжении договора обязательного государственного страхования, порядка сбора и хранения страхователем статистических данных о выплате компенсации»

(Зарегистрировано в Минюсте России 23.11.2020 N 61074)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Цена корпоративного страхования – один из факторов, который для большинства

страхователей остается приоритетным при выборе партнера. Как показывает

практика, покупатель страхового продукта обычно идет самым простым путем –

отдает предпочтение тому, кто предложит меньшую стоимость страховки. А вот

опыт урегулирования инцидентов демонстрирует, что такой подход не является

эффективным:

-

в 90% случаев низкий тариф страхования (ниже среднерыночного)

предлагают мелкие компании; -

на долю отказов по договорам малых организаций приходится более 30%

претензий.

Конечно, все это не может и не должно стимулировать страхователя страховать

риски бизнеса по самым высоким ставкам. Но разобраться, как должны

формироваться цены полиса, и что на них объективно влияет, полезно каждому,

кто заинтересован в работающем страховании (а не фиктивном, как это бывает

с дешевыми программами).

Для этого, прежде всего, необходимо понять, что такое страховой тариф в страховании имущественных

рисков корпоративного клиента, и как он формируется. Закон № 4015–1

рассматривает его в двух вариантах:

-

абсолютном выражении (принимается в заданном размере с единицы суммы

страхования); -

относительном выражении (процент, на который умножается сумма

страховки, чтобы получить размер премии – взноса страхователя).

Как формируется страховой тариф: научный подход

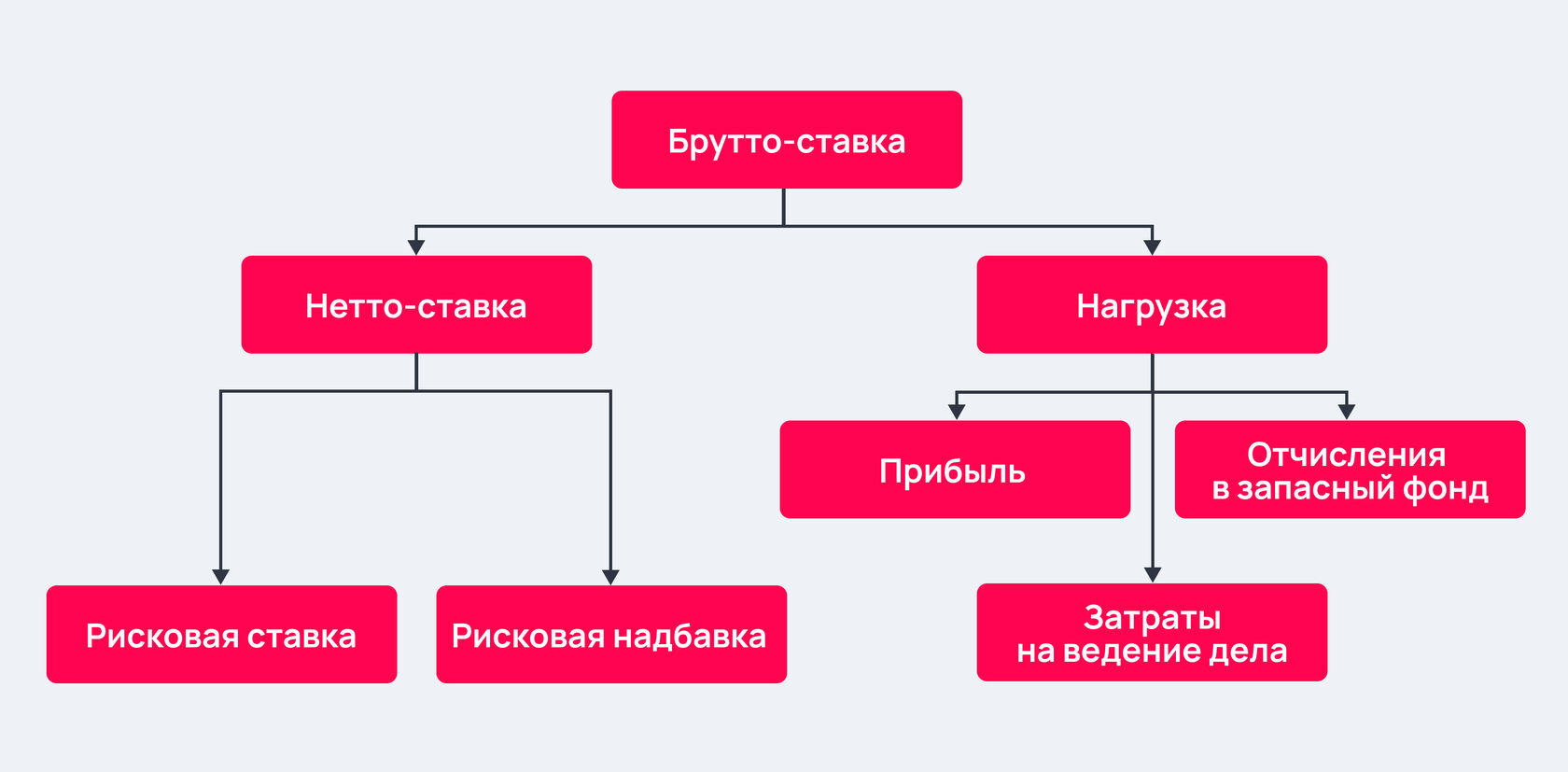

Структура тарифа (он называется брутто) включает два основных блока: ставку

нетто и нагрузку. Первая работает на пополнение страхового и запасного

фонда. Страховой фонд – размер накоплений, из которых берутся выплаты при

наступлении страховых событий. Его формирует рисковая ставка,

устанавливаемая страховщиком индивидуально.

Запасной фонд – резерв, покрывающий расходы страховщика при недостаточной

емкости страхового запаса. Он собирается из суммы рисковых надбавок,

которые входят в структуру ставки нетто.

Нагрузка – дополнительная часть страхового брутто-тарифа, которая

составляет доход страховщика и призвана покрывать его затраты на

обслуживание портфеля клиентов. У серьезных страховщиков в долю этого

компонента включен дополнительный процент на фонд предупредительных мер.

Что влияет на размер тарифа

Учитывая сложную структуру тарифной ставки по каждому виду страхования,

несложно предположить, что и показателей, которые ее формируют, много. На

каждую составляющую тарифа влияют свои показатели.

-

на рисковую ставку влияет выбор программы страхования и вероятность

наступления выбранного риска (если их несколько, то показатель

рассчитывается по каждому из них); -

рисковая надбавка определяется, согласно статистике убыточности по

конкретному продукту у страховщика, и заложенному (расчетному)

количеству вероятных страховых событий; -

нагрузку формируют «аппетиты» страховщика, размеры его постоянных и

переменных издержек, уровень организации бизнес-процессов и

автоматизации работы.

Формирование стоимости страхового продукта

Кроме того, страховой тариф (брутто) напрямую зависит от

финансовых показателей работы страховщика – размеров его портфеля,

управленческих затрат, дополнительных доходов (от инвестиционной

деятельности). На итоговую стоимость страхования будут влиять еще и

поправочные коэффициенты. Они умножаются на расчетный страховой тариф и в

зависимости от обстоятельств могут как увеличить конечную цену, так и

снизить ее.

В большинстве крупных страховых компаний тарифная таблица заполняется как

минимум двумя вариантами страхового тарифа – верхним уровнем ставки и

нижним. Первый, помимо перечисленных факторов, зависит еще и от действующей

депозитной ставки банка-партнера страховой компании.

Почему в страховании тоже «оптом дешевле»

При расчете ставок брутто и нетто в целях ценообразования применяются

громоздкие формулы. Но не всегда. При коллективном страховании используется

более простой расчет на основе усредненных показателей без учета

индивидуальной вероятности неблагоприятного развития событий. Что это дает:

-

сокращение расходов времени и технико-технологических ресурсов

страховщика; -

снижение суммарных расходов на аналитику и скорринг по коллективным

программам.

К этому добавляется по умолчанию более высокий объем сборов (за группу

застрахованных), что и определяет условия для оптимизации страхового тарифа

путем снижения надбавки.

Что страховой тариф расскажет о страховой компании

Чем более серьезный подход применяет страховая организация к расчету

страхового тарифа, тем выше финансовая устойчивость ее операций. Для

страхователя это значит, что грамотный расчет гарантирует его способность

погасить обязательства перед страхователем. Конечно, далеко не все

страховщики раскрывают подробности практики оценки продуктов.

Но здесь вы можете воспользоваться нашей помощью. СА «GALAXY страхование» проводит

комплексный анализ каждого партнера, чтобы гарантировать клиентам

эффективность каждого полиса. У нас на сайте можно оформить продукт только

от исполнительных надежных участников российского рынка. С возможностью

сравнить действующие ставки компаний и выбрать лучшую.

Возможно, слова «нетто» и «брутто» ассоциируются у вас исключительно с торговлей или логистикой. Но в страховании тоже встречаются подобные термины. Mafin Media простыми словами рассказывает об одном из них — брутто-ставке.

Что это такое

Брутто-ставка (не путать с брутто-премией) — полный размер страхового взноса в пересчете на единицу страховой суммы. Этот показатель учитывает объем страхования, характер страхового риска и все возможные финансовые нагрузки, которые закладывает в оплату своих услуг страховая компания (СК).

Обычно при расчете брутто-ставки (также называемой тарифной ставкой или страховым тарифом) за единицу страховой суммы принимается 100 рублей. Чаще всего ставка выражается в процентах к этой сумме.

Пример

Андрей решил застраховать свой автомобиль по КАСКО в компании «Эпсилон Страхование» на 2 000 000 руб. Цена его полиса составила 100 000 руб. Это значит, что брутто-ставка по этому полису равна 5% — то есть на 100 руб. страховой суммы приходится 5 руб. страховой премии.

Страховой тариф определяется с помощью актуарных расчетов на основании двух ключевых компонентов:

- нетто-ставки — той части страхового сбора, которая будет использована для текущих страховых выплат и создания страховых резервов;

- страховой нагрузки — части, которая пойдет на покрытие аквизиционных и других расходов (в частности, на оплату услуг страховых агентов и брокеров).

Что учитывается при формировании страхового тарифа

При расчете брутто-ставки любого страхового продукта СК руководствуется несколькими ключевыми правилами:

Прибыльность. Доходы со страховых операций должны покрывать текущие и будущие расходы страховщика и формировать страховые резервы.

Соразмерность. Величина тарифа должна адекватно соответствовать вероятности ущерба.

Доступность. Размер ставки необходимо соотносить с покупательской способностью. Излишне высокие тарифы могут сделать полис невыгодным для страхователя.

Стабильность тарифов. Чем дольше страховщику удается сохранять ставку неизменной, тем больше доверия у страхователей вызывает такая компания.

Как выглядит формула брутто-ставки

Брутто-ставки в разных видах страхования могут рассчитываться по-разному. Вот один из обобщенных вариантов формулы для определения страхового тарифа:

В этой формуле:

Tb — брутто-ставка;

Tn — нетто-ставка;

f — страховая нагрузка, выраженная в процентном соотношении.

Пример

Нетто-ставка по одному из страховых продуктов компании «Консенсус» составляет 5 руб. При этом страховая нагрузка равна 20%. Значит, брутто-ставка по этому продукту составит:

Как это работает на практике

Размер страхового тарифа определяется не только расчетами страховой компании, но и тем, к добровольному или обязательному виду страхования он относится. Во втором случае брутто-ставку почти полностью регулирует государство. Наглядный пример этого — базовый тариф ОСАГО, который устанавливает Банк России и который напрямую влияет на финальную цену полиса.

Правда, стоит отметить, в случае со ставкой ОСАГО речь идет не про конкретное число, а про тарифный коридор ставок с минимальным и максимальным значением. Это необходимо для того, чтобы страховщики могли назначать более низкий тариф аккуратным водителям и высокий — систематическим нарушителям. Базовая ставка ОСАГО на 77% состоит из нетто-тарифа, 20% отводятся на аквизиционные расходы и всего 3% — на страховые резервы.

Подберите самые выгодные условия по КАСКО

Введите номер авто — данные заполнятся автоматически

или нажмите «Рассчитать», если еще не получили его

Кто обязан уплачивать страховые взносы?

Плательщики страхвзносов перечислены в ст. 419 НК РФ:

Подробнее о плательщиках страхвзносов см. в этой публикации.

Группы страховых тарифов

Тариф страхвзносов — это установленная в законодательстве ставка, с помощью которой рассчитываются обязательства страхователя. По каждому виду взносов устанавливается свой тариф.

Условно тарифы страхвзносов можно разделить на 4 группы:

- процентные — устанавливаются в процентах от базы страхвзносов (например: 22%, 5,1% и др.);

- суммовые — указываются в твердых суммах без привязки к базе страхвзносов (например, фиксированные взносы ИП за себя);

- комбинированные — представляют собой сочетание процентного тарифа с суммовым (к примеру, тариф взносов для ИП за себя при доходе более 300 000 руб.).

Далее остановимся подробнее на тарифах страховых взносов на 2022 год.

Основные, пониженные, дополнительные тарифы в 2022 году

Тарифы по страховым взносам на 2022 год для наглядности представлены в виде таблицы/схемы с использованием для каждого вида взносов информации из НК РФ по статьям:

- 425 (основные тарифы на текущий год);

- 427 (пониженные тарифы страховых взносов);

- 428, 429 (дополнительные тарифы).

Для субъектов МСП с апреля 2020 года действуют пониженные тарифы страхвзносов:

Пример от КонсультантПлюс:

Работнику в апреле 2022 г. начислена зарплата за апрель — 20 000 руб. и премия за 1 квартал — 10 000 руб. Выплаты за апрель сверх МРОТ — 16 110 руб. (30 000 руб. — 13 890 руб.). Взносы с зарплаты за апрель в пределах МРОТ: на ОПС … Получите пробный доступ к системе КонсультантПлюс и переходите к расчетному примеру, чтобы наглядно разобраться с новым порядком расчета взносов. Это бесплатно.

Пониженные тарифы страховых взносов

|

Страхователи |

Тарифы |

|

Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, массового спорта (за исключением профессионального) |

В течение 2017 — 2024 гг.: на ОПС — 20,0%, на случай ВНиМ — 0%, на ОМС — 0% |

|

Благотворительные организации на УСН |

|

|

Российские организации, осуществляющие деятельность в сфере информационных технологий |

Пониженные тарифы: на ОПС — 6,0%, на ОМС — 0,1%, на случай ВНиМ — 1,5%, на случай временной нетрудоспособности с выплат иностранным гражданам (лицам без гражданства), временно пребывающим в РФ (кроме ВКС), — 1,5% |

|

Российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции |

Пониженные тарифы: на ОПС — 6,0%, на ОМС — 0,1%, на случай ВНиМ — 1,5% |

|

Организации, которые получили статус участника проекта «Сколково» |

В течение 10 лет начиная с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта: на ОПС — 14,0%, на ОМС — 0%, на случай ВНиМ — 0%. Применять льготу можно и меньше 10 лет |

|

Организации (ИП), которые получили статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя |

Пониженные тарифы (на ОПС — 6,0%, на ОМС — 0,1%, на случай ВНиМ — 1,5%) применяются в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ: — в течение 10 лет со дня получения статуса участника СЭЗ — плательщиками, получившими этот статус до 1 января 2018 г. (срок исчисляется с 1-го числа месяца, следующего за месяцем включения в реестр участников СЭЗ); — до окончания существования СЭЗ — плательщиками, получившими статус в период с 1 января 2018 г., при условии соблюдения определенного уровня капитальных вложений (тарифы применяются с 1-го числа месяца, следующего за месяцем получения статуса, но не ранее чем с 1 января 2020 г.) |

|

Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили этот статус не позднее трех лет со дня ее создания (за исключением резидентов ТОСЭР в Дальневосточном федеральном округе (далее — ДФО)). Резиденты ТОСЭР в ДФО, которые получили свой статус до 25.06.2018 (включительно) и не позднее трех лет со дня создания указанной территории (при условии, что объем инвестиций составляет не менее 500 тыс. руб.) Резиденты ТОСЭР в ДФО, которые получили свой статус с 26.06.2018 до 31.12.2025 (включительно) (при условии, что объем инвестиций составляет не менее 500 тыс. руб.) |

Пониженные тарифы применяются исключительно в отношении физлиц, которые заняты на новых рабочих местах, создаваемых при исполнении соглашения об осуществлении деятельности. Пониженные тарифы взносов применяются в течение 10 лет резидентства: на ОПС — 6,0%, на ОМС — 0,1%, на случай ВНиМ — 1,5%. 10 лет отсчитываются с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента ТОСЭР |

|

Организации (ИП), которые получили статус резидента свободного порта Владивосток (далее — СПВ) до 25.06.2018 (включительно) и не позднее трех лет со дня вступления в силу Федерального закона от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток» (при условии, что объем инвестиций составляет не менее 5 млн руб.). Организации (ИП), которые получили статус резидента СПВ с 26.06.2018 до 31.12.2025 (включительно) (при условии, что объем инвестиций составляет не менее 5 млн руб.) |

Пониженные тарифы применяются исключительно в отношении физлиц, которые заняты на новых рабочих местах, создаваемых при исполнении соглашения об осуществлении деятельности. Пониженные тарифы взносов применяются в течение 10 лет с момента получения статуса резидента: на ОПС — 6,0%, на ОМС — 0,1%, на случай ВНиМ — 1,5%. 10 лет отсчитываются с 1-го числа месяца, следующего за месяцем регистрации в качестве резидента СПВ |

|

Организации, которые включены в единый реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 01.01.2018 по 31.12.2022 (включительно) |

В течение семи лет с момента получения статуса резидента (предельный срок — до 31 декабря 2025 г.): на ОПС — 6,0%, на ОМС — 0,1%, на случай ВНиМ — 1,5%. Семь лет отсчитываются с 1-го числа месяца, следующего за месяцем включения в реестр резидентов ОЭЗ |

Помимо пониженных взносов, для ряда налогоплательщиков НК предкусматривает повышенные взносы:

Отдельные доптарифы предусмотрены ст. 429 НК РФ на соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников компаний угольной промышленности.

Полноту, правильность и своевременность уплаты вышеуказанных страхвзносов курируют налоговики.

Тарифы страховых взносов на 2023 год

С 2023 года страхователей ожидают существенные перемены в порядке исчисления и уплаты взносов. Связано это с несколькими факторами:

- объединением Фонда социального страхования и Пенсионного фонда в единый Фонд пенсионного и социального страхования;

- переходом на уплату налогов и взносов посредством механизма единого налогового платежа.

С 1 января 2023 года устанавливается единый тариф для начисления взносов — 30%, сюда будут включены взносы на ОПС, ОМС и ВНиМ. Взносы по доптарифу и на страхование от НС и ПЗ в соответствии с Законом № 125-ФЗ будут начисляться отдельно.

Что касается пониженных взносов, то их продолжает регулировать статья 427 НК РФ. Она же устанавливается единый пониженный тариф 15% для малых предприятий, IT-компаний и компаний в сфере общепита (при соблюдении условий, определенных НК РФ) с выплат, превышающих МРОТ по каждому застрахованному лицу. На выплаты в пределах МРОТ будет действовать стандартный тариф 30%.

Предельная база по всем видам страхования установлена на 2023 год на уровне 1 917 000,00 руб. На выплаты сверх этого показателя взносы необходимо начислить по тарифу 15,1%.

ВАЖНО! С 2023 года вознаграждения по договорам гражданско-правового характера будут подпадать под обложение взносами, ругулируемыми НК РФ, в полном объеме. В связи с этим физлица, заключившие с организацией или ИП договор ГПХ, будут иметь право на получение пособие по временной нетрудоспособности и в связи с материнством. Напомним, что ранее подобные вознаграждения не облагались взносами на ВНиМ.

Об изменениях 2023 году в части начисления страховых взносов читайте в специальном обзоре от КонсультантПлюс. Для изучения материала оформите бесплатный пробный доступ к системе.

Тарифы взносов по закону № 125-ФЗ на 2022-2023 годы

По закону об обязательном страховании от несчастных случаев на производстве и профзаболеваний от 24.07.1998 № 125-ФЗ уплачиваются взносы «на травматизм».

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

С тарифами страховых взносов на 2022-2023 годы «на травматизм» можно ознакомиться в ст. 1 закона от 22.12.2005 № 179-ФЗ.

В 2022-2023 годах (как и ранее) действуют 32 тарифа взносов «на травматизм» — отдельный тариф по каждому классу профессионального риска.

Тариф взносов «на травматизм» отличается от иных страхвзносов специфичным способом их установления:

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Рассмотрим на примере, как зависит тариф взносов «на травматизм» от наличия/отсутствия подтверждения основного вида деятельности.

Как сэкономить на тарифе?

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Пример 1

ООО «СтройПроект» получило выручку в прошлом году в следующем размере (по видам деятельности):

* Класс профессионального риска специалисты ООО «СтройПроект» взяли из приложения к приказу Минтруда от 30.12.2016 № 851н.

** Тариф взносов «на травматизм» указан в соответствии со ст. 1 закона от 22.12.2005 № 179-ФЗ.

Вывод: основной вид деятельности ООО «СтройПроект» — строительное проектирование — ОКВЭД 41.10 (наибольшая доля выручки: 31,24%). Тариф страховых взносов — 0,2.

Не позднее 17.04.2023 (перенос с субботы 15.04.2023 г.)ООО «СтройПроект» следует отправить в ФСС необходимые бумаги для подтверждения основного вида деятельности.

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации.

Пример 2

Изменим условия примера 1: ООО «СтройПроект» не стало подтверждать основной вид деятельности.

В результате специалисты фонда самостоятельно установили тариф страхвзносов «на травматизм» для ООО «СтройПроект», выбрав максимальный тариф — 1,2.

Вывод: отсутствие в ФСС подтверждающих основной вид деятельности ООО «СтройПроект» бумаг привело к ситуации, когда фирме придется уплачивать взносы в размере, в 6 раз превышающем «подтвержденный» тариф.

Тарифы для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

Подробнее о тарифах страховых взносов на 2022-2023 годы для ИП узнайте из следующего раздела.

Формула комбинированного тарифа для ИП в 2022 г.

Тарифы на обязательное пенсионное страхование (ОПС) в 2022 году:

- установлены в виде фиксированного платежа (если доходы ИП не превышают 300 000 руб.);

- исчисляются комбинированным способом при доходе свыше 300 000 руб. (фиксированный платеж + процент от превышения дохода над суммой 300 000 руб.).

В 2022 году страхвзносы на ОПС (СВОПС) исчисляются следующим образом (подп. 1 п. 1 ст. 430 НК РФ):

Если Д ≤ 300 000 руб. → СВОПС = 34 445 руб.

Если Д > 300 000 руб. → СВОПС = 34 445 руб. + 1% × [Д – 300 000 руб.]

При этом СВОПС за расчетный период не может превышать 8-кратного фиксированного размера страхвзносов на ОПС.

Иными словами, если доход ИП за 2022 год не превысил 300 000 руб., никакие расчеты ему не нужны. Сумму страхвзносов на ОПС он возьмет из НК РФ: 34 445 руб. Если граница в 300 000 руб. превышена, без расчета не обойтись. Пример такого расчета см. далее.

Расчет взносов по формуле комбинированного тарифа

Разберемся с расчетом пенсионных взносов при доходах ИП в 2022 году свыше 300 000 руб.

Пример 3

ИП Красильников Е. Т. применяет общую систему налогообложения и работает без привлечения наемного труда. Показатели его работы в 2022 году:

- доходы — 5 638 339 руб.;

- расходы — 4 060 788 руб.

Таким образом, для расчета взносов на ОПС доходы ИП Красильников Е. Т. (уменьшенные на сумму расходов) составили 1 577 551 руб. (5 638 33 – 4 040 788).

Так как 1 577 551 руб. превышает 300 000 руб., Красильникову Е. Т. необходимо применить формулу для расчета суммы взносов на ОПС за 2022 год:

СВОПС = 34 445 + 1% × (1 577 551– 300 000) = 47 220,51 руб.

Сроки для уплаты взносов за себя отличаются от сроков уплаты взносов за отрудников, а также от сроков перечисления 1% с доходов свыше 300 тыс. руб.

Не ошибиться в расчетах вам поможет готовое решение от КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе и переходите к подсказкам от экспертов.

С разнообразными расчетными формулами знакомьтесь с помощью статей:

- «По какой формуле и как рассчитать рентабельность?»;

- «Коэффициент финансовой устойчивости (формула по балансу)»;

- «Коэффициент финансового левериджа — формула для расчета».

Взносы ИП «за себя» в 2023 году

Взносы «за себя» в 2023 году предприниматели будут перечислять одной платежкой без разбивки по направлениям ОПС и ОМС. Фиксированный тариф взносов составит 45 842 руб.

Необходимо будет произвести расчет и дополнительного 1%, если доходы ИП превысят показатель в 300 тыс. руб. Расчет производится так же, как было показано в предыдущем разделе. При этом максимальный размер предпринимательских взносов за 2023 год не должен превышать 257 061 руб.

Подробнее о фиксированных взносах ИП и о тех, что предстоит рассчитать в 2023 году, читайте в этом материале.

А о том, что изменилось в налогах для ИП с 01.01.2023, мы подробно рассказываем здесь.

Итоги

Тарифы страховых взносов устанавливаются законодательством в процентах или в фиксированной сумме (взносы ИП за себя при доходе не более 300 000 руб.) либо сочетают в себе процентный и фиксированный тарифы (взносы ИП за себя с доходов свыше 300 000 руб.). Тарифы взносов (основные, пониженные и дополнительные) установлены в Налоговом кодексе, а порядок определения тарифов «на травматизм» — законом от 24.07.1998 № 125-ФЗ.

Структура

страхового тарифа и порядок расчета по рисковым видам страхования.

Страховой тариф (тарифная ставка — в

практике страхования и брутто-ставка — в специальной литературе) — ставка

страхового взноса с единицы страховой суммы или объекта страхования. Страховой

тариф можно рассматривать так же, как ставку страховых взносов (платежей), по

которым взимается плата за страховые услуги.

Структура страхового тарифа имеет особо

важное значение в страховании и деятельности страховых организаций в целом, так

как:

1) правильно установленная доля

нетто-ставки при фактической полноте страхового портфеля на уровне принятой в

расчете тарифа гарантирует страховые выплаты страхователям (застрахованным

лицам, выгодоприобретателям) в связи с наступлением страховых случаев;

2) структура тарифа является основной для

составления расходной части планового баланса доходов и расходов (финансового

плана) страховой организации;

3) структура страхового тарифа

предопределяет предельные размеры отдельных видов фактических расходов

страховщика;

4) она служит также основанием для

правильного установления налогооблагаемой базы для уплаты налога на прибыль.

Размер и структура страховых тарифов по

обязательным видам страхования устанавливаются в соответствии с федеральным законом

об обязательном страховании. Тарифы по добровольным видам личного страхования,

страхованию имущества и страхованию ответственности могут рассчитываться

страховщиками самостоятельно. Конкретный размер страхового тарифа определяется

в договоре страхования по соглашению сторон.

Расчеты тарифов по любому виду страхования

(актуарные расчеты) представляют собой процесс, в холе которого определяется

стоимость страхования данного объекта. С помощью актуарных расчетов

определяется себестоимость страховых услуг и стоимость услуги, оказываемой

страховщиком страхователю.

Таким образом, страховой тариф выступает в

качестве цены продукта и устанавливается в доле (%) к страховой сумме договора

или стоимости страхуемого объекта.

Иногда исчисление расходов на проведение

данного вида страхования называется страховой (актуарной) калькуляцией,

позволяющей определять страховые платежи по договору, а также исчислять суммы

или доли расходов на ведение дела страховщика.

При исчислении размера страховых тарифов

единица расчетов может рассматриваться в целом для страны, по отдельным

регионам, с учетом особенностей данного конкретного района и неодинаковости

проявления страхового риска во времени и пространстве.

Например, застраховано 100 объектов,

страховая сумма по каждому объекту составила 200 тыс. руб. Ежегодная выплата

составляет 400 тыс. руб. при вероятности 2% (0,02 * 100 * 200 тыс. руб.) и

условии, что ущерб больше или равен страховой сумме. Если названные выплаты

разделить на количество всех застрахованных объектов, то получим взнос с одного

страхователя в общем страховом фонде, равный 4 тыс. руб. (0,02 • 200 тыс.

руб.). Именно такую сумму страховой премии должен уплатить каждый страхователь.

Здесь 4 тыс. руб. — нетто-ставка по данному виду страхования в рамках данной

страховой совокупности, или 40 руб. со 100 руб. страховой суммы.

Обычно за единицу страховой суммы

принимается 100 руб., реже — 1 руб. или 1000 руб. С помощью тарифной ставки

определяется страховой платеж, который страхователь должен заплатить при

заключении договора страхования. Для этого величина тарифной ставки умножается

на страховую сумму, указанную в договоре страхования. Если, например, тарифная

ставка установлена в размере двух рублей со 100 руб. страховой суммы, а

величина страховой суммы равна 5 млн руб., то величина страхового платежа

составит:

(2 руб. • 5 млн руб.)/100 руб. = 100 000

руб.

Страховой тариф часто указывают в

процентах от страховой суммы.

Расчет тарифов с приложением

использованной методики, указанием источника исходных данных и структуры тарифной

ставки, определением доли нетто-ставки и нагрузки представляется в орган

страхового надзора. После получения разрешения страховая организация вправе

применять рассчитанные тарифы. Применительно к конкретному договору страхования

размер страхового тарифа определяется по соглашению сторон с учетом многих

обстоятельств, характеризующих данный объект страхования.

Брутто-ставка. Брутто-ставка (страховой

тариф) является, по существу, ценой за единицу страховых услуг и применяется

для расчета страховой премии, уплачиваемой страхователем страховщику за

страхование.

Брутто-ставка — тарифная ставка взносов по

страхованию, размер страхового взноса, нормированный по отношению к страховой

сумме и сроку выплат.

При расчете брутто-ставки первоначально

определяется нетто-ставка, затем добавляется нагрузка, которая обычно

устанавливается в процентах к брутто-ставке.

По обязательным видам страхования

брутто-ставка (страховой тариф) устанавливается законом или другими

нормативными документами, по добровольным видам страхования — рассчитывается

страховщиками самостоятельно.

Нетто-ставка. При определении тарифных

ставок по видам страхования иным, чем страхование жизни, главная задача —

расчет величины нетто-ставки.

Нетто-ставка — основная часть

брутто-ставки, предназначенная для формирования страхового фонда, используемого

для текущих страховых выплат и создания страховых резервов.

Нетто-ставка используется для формирования

денежного фонда, из которого осуществляются выплаты страхового возмещения.

Страховая организация должна собрать такую сумму взносов, какую предстоит потом

выплатить потерпевшим страхователям.

Например, ежегодно из 1000 домов на данных

участках 6 полностью сгорают. Стоимость каждого дома составляет 500 тыс. руб. В

этом случае страховщик должен располагать денежным фондом для выплат в размере

3 млн. руб. (500 тыс. руб. • 6). Если эту сумму выплат разделить на всех

домовладельцев, то получим долю каждого страхователя, которую он должен внести

в страховую организацию: 3 млн руб./1000 = 3 тыс. руб. Это и будет нетто-ставка

для одного объекта страхования.

На практике расчет нетто-ставки более

сложен, так как требует учета степени повреждения застрахованных объектов

(часть домов сгорела не полностью, часть лишь повреждена), колебаний числа

страховых случаев (например, пожаров, наводнений) по годам и ряда других

факторов.

Нетто-ставку можно рассматривать как

показатель величины страховых взносов с единицы страховой суммы,

предусматривающий равновесие финансовых обязательств страховщика и страхователя

в расчете на весь период действия договора страхования. Однако, например, при

обязательном страховании пассажиров на различных видах транспорта доля

нетто-ставки значительно меньше доли нагрузки, гак как основная часть

брутто-ставки (от 70 до 96%) направляется на создание резерва предупредительных

мероприятий, расходуемого на предупреждение или уменьшение вероятности

наступления страховых случаев.

Нетто-ставка характеризует также и объем

страховой ответственности страховщика в рублях на единицу страховой суммы при

наступлении страхового случая. Если правила или договор страхования

предусматривают страховую защиту от нескольких страховых рисков (страховых

случаев), то совокупная нетто-ставка рассчитывается как сумма частных

нетто-ставок. В зависимости от вида страхования на ее долю приходится 60—95%.

Нетто-ставка состоит из стольких частей,

сколько видов принимается на страхование по договору страхования. Например, в

смешанном страховании жизни нетто-ставка состоит из нетто-ставок: на дожитие,

на случай смерти, на случай утраты трудоспособности.

Нагрузка. Нагрузка предназначена для

покрытия затрат на осуществление страховой деятельности страховщика, включая

финансирование предупредительных мероприятий по снижению страховых рисков. За

счет нагрузки покрываются, в частности, следующие расходы страховщика:

• заработная плата штатных и нештатных

работников (специалистов);

• расходы по аренде помещений,

оборудования, иных видов имущества;

• расходы на оплату электроэнергии,

воды, отопления, газа, полиграфических работ, выполняемых сторонними

организациями;

• затраты на содержание, ремонт и

эксплуатацию транспортных средств, оргтехники, компьютеров и иной техники

страховщика;

• амортизационные отчисления;

• стоимость расходуемых материалов;

• отчисления во внебюджетные фонды

(Пенсионный фонд, фонды социального страхования и занятости населения, Фонд

обязательного медицинского страхования);

• затраты на рекламу, командировочные,

канцелярские, почтово-телеграфные, судебные расходы;

• расходы на банковское обслуживание;

• отчисления в фонд (резерв)

предупредительных мероприятий;

• прочие расходы.

В нагрузку включается также планируемая

доля прибыли страховой организации.

Доля нагрузки в брутто-ставке по рисковым

видам добровольного страхования обычно не превышает 40—50%. По

накопительно-сберегательным видам страхования жизни нагрузка составляет не

более 10%, так как страховые тарифы в этом случае в 4—5 раз выше, чем при

рисковых видах страхования.

Роль страховых тарифов в деятельности страховой

организации исключительно велика. От них зависят общее поступление страховой

премии (взносов), финансовая устойчивость, платежеспособность, рентабельность

страховых операций и конкурентоспособность страховой организации. Именно

поэтому при получении лицензии на право проведения страховой деятельности или

применения нового вида страхования страховая компания обязана представлять в

федеральный орган по надзору за страховой деятельностью (Федеральную службу

страхового надзора) наряду с правилами и стандартными договорами страхования

расчеты страховых тарифов с изложением примененных при этом методик и указанием

использованных исходных (статистических) данных, а также структуру тарифа по

каждому виду (предмету) страхования.

Изменения, вносимые в дальнейшем в

величину и структуру тарифов, до их применения в договорах страхования подлежат

обязательному согласованию с данным органом страхового надзора.