Любая компания в процессе своей деятельности осуществляет определенные операции. Они обязательно должны быть зафиксированы в бухучете. При этом задействуются счета. Они участвуют в формировании отчетности.

Правила и порядок документирования хозяйственных операций и организация контроля за хозяйственными операциями.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. - 2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. - 3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. - 4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ62.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт60 Кт51.

Это те бухгалтерские проводки, которые используются наиболее часто.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт10 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Типы хозяйственных операций в бухгалтерском учете, их различия, оформление и влияние на баланс предприятия — все это рассмотрим в нашей статье.

Хозяйственная операция в бухгалтерском учете — это…

Хозяйственная операция в бухгалтерском учете — это фиксирование фактов хозяйственной жизни предприятия. Отражение хозяйственных операций оказывает постоянное влияние на баланс активов и пассивов предприятия. Но ни одна хозяйственная операция не может нарушить его. Все фиксации деятельности происходят на основании первичных документов, заполненных в установленном порядке. Они и подтверждают факт совершенных операций.

Хозяйственные операции являются частью хозяйственного учета. Что собой представляет хозяйственный учет, читайте в статье «Хозяйственный учет — это…».

Документирование хозяйственных операций и ведение бухучета

Важным элементом бухгалтерского учета является документирование. Его применяет каждое предприятие для наблюдения за своей хозяйственной деятельностью и первичного контроля. Документирование состоит из упорядоченного сбора первичных документов. Это является начальным этапом учета.

Первичный документ составляется в момент совершения той или иной хозяйственной операции. Существуют формы документов, которые утверждаются только законодательно, но основная масса — такие, которые может утвердить само предприятие. Каждый такой документ имеет юридическую силу и устанавливает ответственных за выполнение той или иной хозяйственной операции. Недопустимо принимать к бухгалтерскому учету документы, которыми оформляются несуществующие, мнимые сделки (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Важно! КонсультантПлюс предупреждает

Первичные учетные документы должны составляться непосредственно при совершении факта хозяйственной жизни. А если это невозможно — сразу после его окончания (п. 3 ст. 9 Закона N 402-ФЗ).

Налоговые органы уделяют внимание их наличию, содержанию и форме в ходе налоговых проверок.

На практике нередко случается, что проверяющие обнаруживают недостатки в оформлении первичных учетных документов.

Подробнее об ошибках в первичных документах и санкциях за их отсутствие читайте в К+. Пробный доступ можно получить бесплатно.

Только наличие правильно оформленных первичных документов поможет предприятию отстаивать свои интересы в суде или гарантировать сохранность своего имущества. Правильное документирование хозяйственных операций можно использовать для объективного анализа результатов работы предприятия как его собственниками, так и налоговыми органами.

Отражение хозяйственных операций на счетах бухгалтерского учета

После того как первичные документы собраны и проверены, они фиксируются на счетах бухгалтерского учета в хронологическом порядке. Каждое событие финансово-хозяйственной деятельности имеет двойственный характер. Суть этой двойственности сводится к тому, что при записи одного события используется 2 счета бухучета, которые указывают на состав, место размещения имущества и источники его образования.

Как правильно отражать хозяйственные операции с использованием двойных записей, читайте в статье «Понятие и сущность двойной записи в бухгалтерском учете».

Связь этих счетов называется корреспонденцией, а сами счета корреспондирующими.

Отражение операций с использованием корреспонденции счетов называют бухгалтерской проводкой.

Подробнее о том, какие бывают проводки, читайте в статье «Основные проводки по бухучету — примеры».

Также рекомендуем справочник «16 700 БУХГАЛТЕРСКИХ ПРОВОДОК С КОММЕНТАРИЯМИ», который вы найдете в КонсультантПлюс, если получите бесплатный пробный доступ к системе.

Типы хозяйственных операций в бухгалтерском учете — примеры

Хозяйственные операции разделяют на 4 типа. Все они оказывают влияние на баланс, при этом равенство баланса не нарушается.

Пример 1

На расчетный счет ООО «Звезда» были перечислены денежные средства в размере 5 000 рублей в счет оплаты за полученный товар.

Проводка: Дт 51 Кт 62 — 5 000.

В результате такой операции валюта баланса осталась неизменной, изменения произошли только в статьях актива баланса. Статья «Расчетный счет» увеличилась на 5 000 рублей, а статья «Расчеты с покупателями и заказчиками» уменьшилась на эту же сумму.

Пример 2

ООО «Звезда» в конце отчетного периода получило прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 10 000 руб.

Проводка: Дт 84 Кт 75 — 10 000.

В результате валюта баланса опять остается неизменной, а вот статьи пассива баланса изменились. Статья «Расчеты с учредителями» увеличилась, статья «Нераспределенная прибыль» уменьшилась на 10 000 руб.

Пример 3

На склад ООО «Звезда» поступили товары от поставщика ООО «Розмарин» на сумму 3 000 руб.

Проводка: Дт 41 Кт 60 — 3 000.

Результатом будет увеличение валюты баланса, т. к. в данном случае изменения произошли в обеих частях баланса (в активе и пассиве). Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Товары» были увеличены на 3 000 руб.

Пример 4

После того как товар был поставлен на склад, ООО «Звезда» произвела перевод денежных средств на расчетный счет ООО «Розмарин» в сумме 3 000 руб.

Проводка: Дт 60 Кт 51 — 3 000.

В результате валюта баланса снова изменилась, только в сторону уменьшения. Изменения произошли и в активе, и в пассиве баланса. Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Расчетный счет» уменьшились на 3 000 руб.

Итоги

Важно помнить, что каждая совершенная хозяйственная операция должна пройти путь от подтверждения ее первичным документом до отнесения к одному из 4 типов операций и получить свое отражение на счетах бухучета. Ни одна из операций при правильном ее оформлении не может нарушить равенство баланса.

Добавить в «Нужное»

Хозяйственные операции в бухучете: примеры

Мы рассматривали в отдельной консультации сущность и состав объектов бухгалтерского учета. А что понимается под хозяйственными операциями в бухгалтерском учете? Расскажем в нашем материале.

Хозяйственная операция в бухгалтерском учете – это…

Действующее бухгалтерское законодательство не содержит определения хозяйственной операции. В то же время в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» дается понятие факта хозяйственной жизни.

Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности или движение денежных средств (п. 8 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). По сути хозяйственная операция представляет собой факт хозяйственной жизни и является таким же объектом бухгалтерского учета.

При этом хозяйственные процессы и хозяйственные операции также тесно связаны между собой, ведь хозяйственные процессы в бухгалтерском учете – это совокупность хозяйственных операций.

Содержание хозяйственной операции является важнейшей характеристикой факта хозяйственной жизни, ведь в зависимости от сущности операции в системе бухгалтерского учета отражаются те или иные бухгалтерские записи.

Виды хозяйственных операций

Поскольку хозяйственные операции обычно оказывают влияние на финансовое положение организации, их часто классифицирует в зависимости от влияния на бухгалтерский баланс. Ведь именно бухгалтерский баланс характеризует финансовое положение организации на отчетную дату (п.18 ПБУ 4/99). В самостоятельной консультации мы приводили 4 типа хозяйственных операций по характеру их влияния на бухгалтерский баланс.

Приведем примеры хозяйственных операций в бухучете в таблице с точки зрения их влияния на основную форму бухгалтерской отчетности.

| Операция | Дебет счета | Кредит счета | Тип хозяйственной операции |

|---|---|---|---|

| Выпущена готовая продукция из производства | 43 «Готовая продукция» | 20 «Основное производство» | I |

| Отражена недостача материалов в результате инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 10 «Материалы» | I |

| Уменьшена величина уставного капитала до величины чистых активов | 80 «Уставный капитал» | 84 «Нераспределенная прибыль (непокрытый убыток)» | II |

| Начислены отпускные за счет средств резерва | 96 «Резервы предстоящих расходов» | 70 «Расчеты с персоналом по оплате труда» | II |

| Начислен штраф к получению за нарушение условий договора | 76 «Расчеты с разными дебиторами и кредиторами» | 91 | III |

| Начислена заработная плата работникам, занятым монтажом объекта основных средств | 08 «Вложения во внеоборотные активы» | 70 | III |

| Отражена отрицательная курсовая разница по валютному счету | 91 | 52 «Валютные счета» | IV |

| Начислен резерв по сомнительным долгам | 91 «Прочие доходы и расходы» | 63 «Резервы по сомнительным долгам» | IV |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

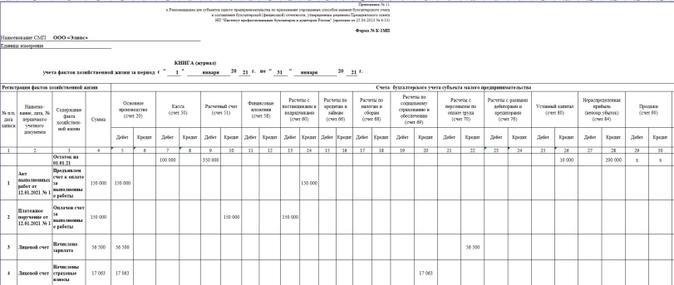

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Бухгалтерия

Какие бывают типы хозяйственных операций

Коллеги, не пора ли немного отвлечься от штормящей практики и отдохнуть на просторах незыблемой теории. Четыре типа хозяйственных операций и их роль в формировании бухгалтерского баланса разберем на примерах.

Какие бывают типы хозяйственных операций

Бухгалтерский учет — один из столпов учета наряду с оперативным и статистическим. Эта троица отражает деятельность предприятия непрерывно — в процессе производства, реализации и распределения материальных ценностей. У каждого учета свои задачи, но цель одна: контроль и управление деятельностью предприятия, повышение его эффективности.

Все хозяйственные процессы, происходящие на предприятии, фиксируются в бухучете посредством хозяйственных операций. А сведения о них бухгалтер получает из первичных документов.

Форма и порядок оформления первички определены ст. 9 закона № 402-ФЗ (в редакции от 05.12.2022). Для бюджетных учреждений путеводной звездой является Бюджетный кодекс, а остальные бизнес-субъекты могут устанавливать собственные формы первичных документов. Надо лишь соблюсти обязательные реквизиты:

- наименование предприятия;

- дата и номер первичного документа;

- содержание факта хозяйственной деятельности;

- натуральная или денежная величина факта с указанием единиц измерения;

- наименование должности, Ф.И.О. и подпись лица, совершившего факт хозяйственной жизни или ответственного за ее оформление.

Все типы хозяйственных операций в бухгалтерском учете подразделяются на группы в зависимости от их влияния на изменения величины показателей баланса.

|

Тип |

Обозначение |

Влияние на показатели бухгалтерского баланса |

|---|---|---|

|

I |

А+А- |

Изменяется структура или состав актива. Итог (валюта) баланса не меняется |

|

II |

П+П- |

Изменяется структура или состав пассива. Валюта баланса не меняется |

|

III |

А+П+ |

Актив, пассив и валюта баланса увеличиваются |

|

IV |

А-П- |

Актив, пассив и валюта баланса уменьшаются |

Итоги актива и пассива баланса всегда равны. Любой тип операции по-своему влияет на баланс, но никогда не нарушает равенства актива и пассива.

Читайте также: как работать с активными и пассивными счетами бухгалтерского учета

Проводки и примеры типов хозяйственных операций

Вот примеры распространенных операций с проводками:

|

Тип |

Содержание |

Проводки |

|---|---|---|

|

I А+А- |

Инкассация денежных средств из кассы для зачисления на расчетный счет |

Дт 57 Кт 50 |

|

Инкассированная сумма зачислена на расчетный счет |

Дт 51 Кт 57 |

|

|

Материалы переданы в производство |

Дт 20 Кт 10 |

|

|

II П+П- |

Удержан НДФЛ с заработной платы сотрудников |

Дт 70 Кт 68 |

|

Нераспределенная прибыль направлена на увеличение резервного фонда |

Дт 84 Кт 82 |

|

|

Нераспределенная прибыль направлена на выплату дивидендов |

Дт 84 Кт 75 |

|

|

III А+П+ |

Отражены капитальные вложения в приобретение основных средств |

Дт 08 Кт 60 |

|

Начислена заработная плата |

Дт 20 Кт 70 |

|

|

Получены краткосрочные заемные средства |

Дт 51 Кт 66 |

|

|

IV А-П- |

Произведена оплата поставщику |

Дт 60 Кт 51 |

|

Выплачена заработная плата |

Дт 70 Кт 50 |

|

|

Учтена недостача ТМЦ |

Дт 94 Кт 10 |

Мы привели примеры проводок, отражающих все 4 типа хозяйственных операций предприятия. Конечно, это далеко не исчерпывающий их перечень. Ежедневно мы фиксируем экономические, финансовые, производственные события жизни предприятия, не очень-то задумываясь, к какому типу операций они относятся. И каждое событие важно, поскольку все они влияют на результат работы организации.

Может пригодиться: как оформить журнал хозяйственных операций

Об авторе статьи

Дорофеева Ирина

Бухгалтер

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Заемный капитал — удобный финансовый инструмент, которым пользуются многие предприниматели. Привлеченные заемные средства в балансе предприятия участвуют в оценке различных финансовых показателей деятельности хозяйствующего субъекта.

3 марта 2023

Хотите пригласить к сотрудничеству инвестора? Получить кредит в банке? Хорошее дело. Прежде чем готовить необходимый пакет документов, посчитайте коэффициент платежеспособности своей организации, ибо любой инвестор или кредитор начнет оценку финансовой состоятельности клиента именно с этого показателя. Почему? Рассказываем.

17 апреля 2023

Большинство предприятий самостоятельно финансируют свои проекты. Разбираемся, как ведется учет средств целевого финансирования в бухгалтерском учете у получателя.

28 февраля 2023

Сведения о среднем количестве сотрудников подают в налоговую и ФСС при заполнении отчетных форм. Возникают ситуации, когда отражают нулевые сведения о среднесписочной численности работников в случае их отсутствия. Рассказываем, кто сдает нулевой отчет, а кому при отсутствии работников отчитываться не нужно.

14 ноября 2022