Планирование доходов и расходов медицинской организации

Планирование фонда заработной платы

Планирование затрат на оплату коммунальных услуг

Планирование затрат на лекарственные препараты и материалы, лечебное питание

Основные проблемы, выявленные в ходе планирования бюджета медицинского учреждения, и пути их решения

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

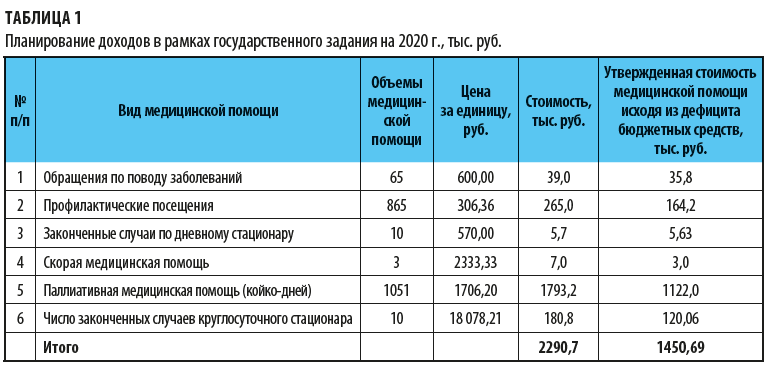

Cогласно утвержденным объемам в рамках государственного задания на 2020 г. (вы можете скачать его на «Сервисе форм») определяем потребность в денежных средствах (табл. 1).

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

Соответственно доходам формируем и расходы учреждения.

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24–43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

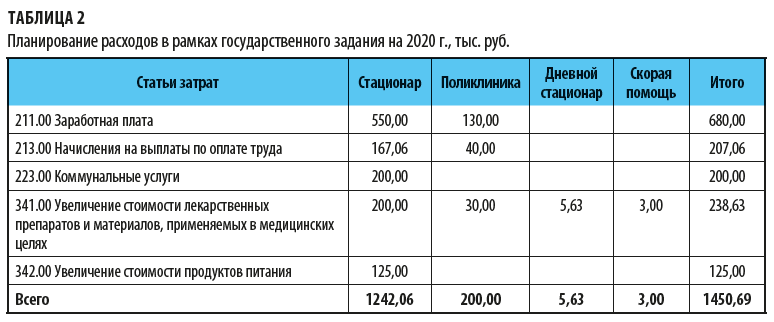

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

На заработную плату работникам медицинской организации планируется направить 46,9 % (680,0 / 1450,69 × 100 %).

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

На приобретение лекарственных препаратов и материалов, применяемых в медицинских целях, планируется направить:

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2020.

18.11.2020

Казенные учреждения здравоохранения финансируются за счет средств соответствующего бюджета на основании бюджетной сметы. Порядок формирования этого документа устанавливает вышестоящий орган – главный распорядитель бюджетных средств (ГРБС) исходя из общих требований Приказа Минфина РФ от 14.02.2018 № 26н (далее – Общие требования). При составлении и ведении смет федеральных учреждений дополнительно учитываются положения Порядка № 141н, утвержденного Приказом Минфина РФ от 20.06.2018 № 141н. В материале рассмотрим порядок формирования смет на 2021 год и плановый период 2022 и 2023 годов.

Составление сметы

Составлением бюджетной сметы является установление объема и распределения направлений расходов бюджета на срок закона (решения) о бюджете на очередной финансовый год (на очередной финансовый год и плановый период) на основании доведенных до казенного учреждения в установленном законодательством РФ порядке лимитов бюджетных обязательств (ЛБО) на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения его функций.

Казенное учреждение составляет смету, внося изменения в ее показатели на очередной финансовый год и плановый период и формируя показатели на второй год планового периода (п. 8 Общих требований).

Показатели сметы должны соответствовать доведенным до учреждения ЛБО и бюджетным ассигнованиям на исполнение публичных нормативных обязательств.

Для отражения плановых расходов федеральных казенных учреждений рекомендована форма 0501019 по ОКУД (приложение 1 к Порядку № 141н), а для расходов казенных учреждений, финансируемых из бюджета субъекта РФ и местного бюджета, – форма 0501012 по ОКУД (приложение 1 к Общим требованиям).

Федеральные казенные учреждения составляют, утверждают и ведут бюджетную смету в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» (п. 1 Общих требований).

В случае, когда смета не содержит сведений о государственной тайне, она составляется в форме электронного документа и подписывается усиленной квалифицированной электронной подписью руководителя учреждения.

Если же показатели сметы содержат гостайну, то она составляется в форме документа на бумажном носителе и собственноручно подписывается руководителем учреждения. Необходимые документы и информация, содержащие гостайну, представляются в электронном виде путем записи информации из специализированного программного обеспечения системы «Электронный бюджет» на съемный машинный носитель.

К сведению: формировать смету со сведениями, составляющими гостайну, необходимо с соблюдением законодательства РФ о защите государственной тайны. Утверждать и вести показатели такой сметы следует обособленно.

Казенные учреждения субъектов РФ и муниципальных образований могут составлять, утверждать и вести смету в своих информационных системах или на бумаге – в зависимости от порядка, который установил вышестоящий ГРБС.

Формирование проекта сметы

На стадии формирования проекта закона (решения) о бюджете учреждением проводятся расчеты плановых сметных показателей и составляется проект бюджетной сметы. Порядок, сроки составления и подписания проектов смет устанавливает ГРБС.

Показатели проекта сметы формируются в абсолютных суммах и должны соответствовать планируемым объемам расходов, а также иным детализирующим такие расходы показателям (при наличии), информация о которых доведена ГРБС, распорядителем бюджетных средств (РБС) до учреждения.

Проект сметы составляется по той же форме, что и сама смета.

Сведения, содержащиеся в проекте сметы, учитываются ГРБС при составлении обоснований бюджетных ассигнований.

Расчеты (обоснования) к смете

Неотъемлемой частью сметы (проекта сметы) казенного учреждения являются обоснования (расчеты) плановых сметных показателей.

К сведению: показатели обоснований (расчетов) плановых сметных показателей и показатели сметы (проекта сметы) должны соответствовать друг другу.

Они формируются федеральными казенными учреждениями по правилам, установленным гл. IV Порядка № 141н, и по формам, утвержденным Приказом Минфина РФ от 20.06.2018 № 139н, а региональными и муниципальными учреждениями – в порядке и по формам, утвержденным вышестоящим ГРБС (см., например, Приказ Минздрава Московской области от 16.04.2020 № 443).

В 2020 году Приказ Минфина РФ № 139н корректировался дважды (см. приказы Минфина РФ от 28.02.2020 № 31н и от 29.06.2020 № 125н). Согласно изменениям 57 форм обоснований (расчетов) плановых сметных показателей были изложены в новой редакции, 3 формы (приложения 25, 26, 42) исключены.

Также было введено 37 новых форм обоснований плановых затрат (приложения 105 – 141), направляемых преимущественно на софинансирование расходных обязательств регионов, связанных с реализацией различных национальных проектов, в том числе в области здравоохранения.

Особенности заполнения форм обоснований (расчетов) плановых сметных федеральных казенных учреждений на 2021 год и на плановый период 2022 и 2023 годов содержатся в Методических рекомендациях (размещены на сайте https://www.minfin.ru по состоянию на 20.07.2020).

Согласно Порядку № 141н показатели обоснований (расчетов) в части расходов:

– на закупку товаров, работ, услуг с учетом принятых и планируемых к принятию учреждением бюджетных обязательств должны соответствовать показателям плана-графика закупок учреждения, формируемого в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ;

– на финансовое обеспечение мероприятий по информатизации – показателям мероприятий по информатизации, формируемым согласно положениям Постановления Правительства РФ от 10.10.2020 № 1646.

КВР и коды КОСГУ

Показатели сметы (проекта сметы) формируются в разрезе кодов КРБ с детализацией до кодов подгрупп и элементов видов расходов, а в случаях, когда это предусмотрено порядком, разработанным ГРБС, – в разрезе кодов статей (подстатей) групп (статей) КОСГУ (кодов аналитических показателей) (п. 7 Общих требований).

При составлении сметы на 2021 год и плановый период 2022 и 2023 годов необходимо учитывать положения следующих документов:

– Порядка № 85н в редакции Приказа Минфина РФ от 08.06.2020 № 98н;

– Приказа Минфина РФ от 08.06.2020 № 99н;

– Порядка № 209н в редакции Приказа Минфина РФ от 29.09.2020 № 222н;

– сопоставительной таблицы изменений единых для бюджетов бюджетной системы РФ видов расходов классификации расходов бюджетов, применяемых в 2020 году, к применяемым в 2021 году и плановом периоде 2022 и 2023 годов;

– таблицы соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяемых при составлении и исполнении бюджетов субъектов РФ начиная с бюджетов на 2021 год и на плановый период 2022 и 2023 годов;

– таблицы соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, применяемой в 2021 году.

К сведению: указанные документы размещены на официальном сайте Минфина в рубрике «Бюджет» («Бюджетная классификация Российской Федерации» / «Методический кабинет»).

Утверждение сметы

Порядок утверждения бюджетной сметы определяет ГРБС (пп. 8 п. 1 ст. 158 БК РФ).

Полномочия по утверждению сметы возлагаются на руководителя казенного учреждения (иное уполномоченное лицо). Порядком ГРБС может быть предусмотрено согласование сметы учреждения с РБС. В этом случае согласование оформляется после подписи руководителя учреждения (уполномоченного лица) грифом «Согласовано» с указанием наименования должности должностного лица РБС, согласовавшего смету учреждения, личной подписи, ее расшифровки и даты (п. 8 Общих требований).

По общему правилу смета, в которой нет сведений, составляющих гостайну, утверждается не позднее 10 рабочих дней со дня доведения ЛБО, а в которой такие сведения имеются – не позднее 20 рабочих дней (п. 10 Общих требований).

Смета обособленного (структурного) подразделения учреждения, осуществляющего полномочия по ведению бюджетного учета, утверждается руководителем учреждения, в составе которого создано данное подразделение.

Утвержденные бюджетной сметы с обоснованиями (расчетами), использованными при формировании сметы, направляются ГРБС (РБС) не позднее одного рабочего дня после утверждения сметы (п. 13 Общих требований).

Внесение изменений в смету

Внесение изменений в смету оформляется федеральными казенными учреждениями по рекомендуемой форме 0501020 по ОКУД (приложение 2 к Порядку № 141н), а учреждениями, финансируемыми из бюджета субъекта РФ и местного бюджета, – по форме 0501013 по ОКУД (приложение 2 к Общим требованиям).

При внесении изменений в смету суммы увеличения объемов сметных назначений отражаются в соответствующей форме со знаком плюс, а уменьшения – со знаком минус.

В соответствии с п. 15 Общих требований смета корректируется путем утверждения поправок показателей, изменяющих:

– объемы сметных назначений в случае изменения ЛБО, доведенных учреждению в установленном законодательством РФ порядке;

– распределение сметных назначений по кодам КРБ, требующих либо не требующих изменения показателей бюджетной росписи ГРБС (РБС) и ЛБО;

– объемы сметных назначений, приводящих к перераспределению их между разделами сметы;

– иные показатели, предусмотренные порядком ведения сметы.

Показатели сметы федеральных казенных учреждений изменяются по основаниям, предусмотренным п. 29 Порядка № 141н, среди которых, помимо названных выше, перечислены:

– изменение распределения ЛБО по кодам КРБ, не требующих изменения показателей бюджетной росписи и ЛБО ГРБС (РБС) и распределения ЛБО по финансовому обеспечению мероприятий по информатизации и федеральной адресной инвестиционной программы;

– изменение распределения ЛБО по кодам КРБ, не требующих изменения показателей бюджетной росписи и ЛБО ГРБС (РБС), но требующих изменения распределения ЛБО на финансовое обеспечение мероприятий по информатизации и федеральной адресной инвестиционной программы;

– изменение информации, связанной с переданными полномочиями;

– изменение распределения бюджетных ассигнований на исполнение публичных нормативных обязательств.

Изменения вносятся в смету исходя из изменений значений в обоснованиях (расчетах) плановых сметных показателей.

Обратите внимание: внесенные в смету изменения, требующие изменения показателей бюджетной росписи ГРБС (РБС) и ЛБО, утверждаются после внесения изменений в указанную роспись и ЛБО.

Порядок и сроки утверждения изменений, внесенных в показатели бюджетной сметы, аналогичны предусмотренным для утверждения самой сметы. К представленным на утверждение изменениям прилагаются обоснования (расчеты) плановых сметных показателей.

Внесенные в смету изменения направляются РБС, учреждением ГРБС (РБС) не позднее одного рабочего дня после их утверждения.

Алексеева М.,

эксперт информационно-справочной системы «Аюдар Инфо»

Приказ Минздрава России от 20.01.2014 N 29н

(ред. от 28.11.2016)

«Об утверждении типовой формы контракта с иностранной организацией на оказание услуг, связанных с лечением гражданина Российской Федерации за пределами территории Российской Федерации»

(Зарегистрировано в Минюсте России 12.05.2014 N 32224)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail