Учет движения товарно-материальных ценностей (ТМЦ) на любом предприятии имеет свои особенности. Это целый блок затрат, без них не обойдется ни одна компания, ни один процесс на реальном производстве. Сюда входит множество разных запасов — основа, которая перерабатывается в продукт. Отсутствие упорядоченного ведения передвижений опасно для нормальной работы организации, появляется риск увеличения необоснованных трат, ошибок, которые в результате обходятся довольно дорого. Мы советуем своевременно проводить все операции и фиксировать их, чтобы в конце отчетного периода не пришлось искать статьи расходов.

Что такое учет и списание ТМЦ

Если заглянуть в стандарты по бухучету, к ценностям относят то, что:

- хранят для дальнейшей перепродажи, если предприятие работает в стандартном режиме;

- переходит в процесс производства и потом продается;

- находится в форме запасов или материалов, которые в дальнейшем будут употреблены.

Существует 3 категории этого актива — сырье, продукция в момент изготовления и готовая. В первом случае это закупленные полуфабрикаты, материи, конструкции, которые планируется перерабатывать. Во втором — незавершенные товары, которые на стадии обработки, покраски или другой. Последняя группа составляет предметы, которые можно реализовывать, как готовые к продаже. В финансовой отчетности это отражается в такой же последовательности.

ТМЦ — это самые разные средства и предметы труда, которые могут использоваться для нужд фирмы или для производства. Они должны повышать стоимость выпускаемой продукции. Это один из наиболее ликвидных активов после финансов. Результативное использование этой категории не более 1 года.

Их различают по способу попадания. Как именно — рассмотрим в таблице.

|

Как попали в компанию |

Что учитывается в виде фактической себестоимости |

|

Приобретались стандартным способом за оплату |

Цена реальных затрат, НДС не считается:

|

|

Созданы самой компанией |

Сколько было потрачено на производство по факту |

|

Представлены как вклад в УК |

Оценка в финансовом выражении, которую согласовали учредители, сюда же относят цену доставки и монтажа, все траты на доведение до состояния использования |

|

Приняты в дар, на безвозмездной основе |

Принимаются по рыночной стоимости на день принятия в бухгалтерии, дополнительно — затраты на перевозку и установку |

|

Остались после того, как было демонтировано основное средство |

|

|

Получены по бартеру |

Считается как сумма актива, который был передан вместо полученного |

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ — статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Состав

В бухгалтерских документах есть классификация, по ней работают все компании в РФ. В соответствии с ней можно выделить несколько разновидностей средств:

- запасные части;

- материалы для строительства;

- сырье;

- полуфабрикаты, которые относятся к собственному производству и находятся на складах;

- купленная и просто готовая продукция;

- смазки, топливо, некоторые другие расходники;

- хозяйственный инвентарь различного применения;

- полезные для предприятия остатки, возвратная часть всех отходов;

- тара.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

- Количественно-суммовой. Считается, что в этом случае одновременно проводят подсчет и контролируют изменения по числу и суммам, выполняют это как в складских помещениях, так и в бухгалтерских книгах. Задействованы номенклатурные номера всех ТМЦ.

- Сальдовый. Тут отслеживают только количественные перемены по типам ценностей. Бухгалтерия пользуется суммовым методом с денежным выражением. Отслеживание по объемам ведется на основе первичной документации, для этого пользуются картотекой и книгами для учета. Каждый год после отчета все документы сдают.

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

- марке товара;

- сорт;

- в чем измеряется;

- окраска.

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

- серьезно экономится площадь склада под хранение;

- остатками можно управлять быстро.

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

- везли одним транспортом;

- имеет одинаковое название;

- одновременно поступило от конкретного поставщика.

Пришедшую продукцию регистрируют в журнале, присваивают ей индивидуальный регистрационный номер, который будет указываться в дальнейшем в расходных ведомостях. Открывают одновременно две карты — одну будут использовать в бухгалтерии, вторую на складе. Используемые формы определяются видом продуктов.

Есть несколько плюсов подобного ведения хозяйства:

- итоги расходования можно выяснить без проведения инвентаризации;

- сохранность ТМЦ находится под повышенным контролем;

- потери организации уменьшаются.

Но есть и минусы:

- складские помещения используются нерационально, захламляются;

- оперативно отследить перемены не получится.

Какой из них выбрать для вашей компании — зависит от производственных целей, размеров мест для хранения, навыков бухгалтера и желания кладовщика. Чтобы быстро определиться с методикой, советуем обратиться к специалистам, например, в «Клеверенс». Наши сотрудники помогут найти программное обеспечение, которое поможет автоматизировать большинство процессов и высвободит рабочую силу.

Иногда несколько установленных программ выполняют работу целого отдела нажатием пары клавиш. Если вы хотите развиваться, то без подобного ПО делать это будет сложно. Программный продукт Mobile SMART Инжиниринг, реализуемый компанией «Клеверенс», решает задачи по логистике в нефтегазовых сферах, контролирует движение материалопотоков и снижает издержки.

Виды учета товаро-материальных ценностей в строительной организации

В каждой фирме, которая строит или ремонтирует, материалы будут занимать одну из самых больших статей расходов. Со стороны баланса стоит помнить, что принимают их на счет 10 и его субсчета в зависимости от себестоимости или учетной цены, по которой приобретаются предметы. Все передвижения ведутся по названиям и местам, где они хранятся — складским помещениям и площадкам. Способ, которым было принято контролировать и считать ценности, должен быть указан в учетной политике.

Как учитывать сырье для строительных работ

Под отпуском в производство здесь считают выдачу ТМЦ напрямую для выполнения стройки, создания определенной продукции и реализации нужд, возникших у организации. Если производится движение из центрального склада на определенную зону, то это еще не выбытие, а перемещение внутри фирмы.

Первичный учетный документ в этом действе — лимитно-заборная карта, составленная по форме №8. Она нужна для контролирования, соблюдают ли сотрудники установленные лимиты. Их выписывает подразделение с учетом нормативных потребностей на выполняемый объем работ. Создают в 3 экземплярах — по одному получателю, кладовщику и снабженца в качестве контрольной бумаги. В конце месяца их сдают в бухгалтерию. Если нужно отразить внутренний переход между площадками, то заполняется требование по ф. №11.

Как учитывают материалы для строительных работ

Если компания-подрядчик работает по сырью, которое дает ему заказчик, то это считается как элементы, предоставляемые без оплаты. Важно их корректно оформить документально.

Когда все передается на площадку под стройку, то создается документ по ф. №15 — как отпуск на сторону. В качестве основания вписывается «по договору №». У заказывающего предприятия в бухгалтерских проводках будет задействован счет 10 субсчет 7.

Со стороны аналитики производится контроль по клиентам, наименованиям, местам, где хранится. Если в планах совмещать свои материалы и те, что дает получатель, то составляют разную документацию для каждого налогоплательщика отдельно.

Когда все будет готово, то создается специальный акт по ф. № КС-2, который подписывают обе стороны. Затем составляется справка по ф.№ КС-3. Все предметы, которые не были израсходованы, возвращаются принимающей фирме с накладной по форме М-15.

Как оформить остатки от снесенного или демонтированного объекта

Когда на территории предприятия что-то сносят, разбирают или пересматривают во время инвентаризации, то могут возникнуть объекты, которые можно использовать повторно. Их называют возвратными материалами.

Права собственности будут принадлежать владельцу уничтожаемого имущества. Если по условиям договора все найденные активы возвращаются собственнику, то до момента передачи они хранятся на забалансовом 002 счете в строительной компании. Оцениваются условно или на основании локальной сметы.

Если же они остаются во владении подрядчика и он может пользоваться ими по своему усмотрению, то их отражают как безвозмездный дар или покупку. Стоимость при этом указывается как средняя рыночная. Но помните, что по законам РФ она не должна превышать 3000 рублей.

Как учитываются оборачиваемые материалы

Сюда относят все, что будет использоваться в процессе производства неоднократно. Это леса, опалубка, другие изделия. Вести их учет допускается на специальном субсчете к счету 10. Обычно их цена списывается в момент, когда они используются в работе. Потом отражается их возврат в том количестве, в котором они остались во владении компании.

Как контролировать спецодежду и оснастку

Их нужно вписывать в баланс наравне со спецоборудованием, инструментами и приспособлениями. Считается, что это косвенные расходы, которые ведут по Дт 26. Цена проставляется средняя либо фактическая, из чека или платежного поручения при покупке.

Правила и методы учета ТМЦ в организации

Их обязательно учитывают на специальных балансовых счетах через целый ряд первичных документов. При составлении баланса их включают во второй раздел, который называется «Оборотные активы». В нем можно отследить перемены, так как остатки вписываются на начало и конец каждого отчетного периода.

Вписанные в отчетность, они дают информацию о том, что над ними проводилась учетная работа. Выявляется динамика движения и перемены, ведь их закупки и списания указывают в регистрах и ведомостях.

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено — зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 — поступили ценности.

- Дт 19.3 Кт 60.1 — отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов. Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт. Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры — вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Выбытие ТМЦ: документы, проводки

Снятие с баланса — нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации — накладная по ф. №15, как отпуск на сторону.

Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

- неправильно заведенной карточки;

- вписанных разных единиц во время поступления и снятия с учета;

- устаревших названий, которыми пользуются прорабы;

- некорректного количества на складе.

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

- будет сложно списать сырье, которое еще не поставили на приход;

- информация о кредиторской задолженности будет неадекватной;

- акты сверки и отчетность составлять будет довольно проблематично.

Регламент, по которому следует действовать

Правильное и своевременное составление актов важно для эффективных процессов на предприятии. Корректно оформленная документация поможет сотрудникам оперативно разбираться с остатками, не допускать недостач и ошибок.

Следует идти по простому пути оформления:

- поступления на склад;

- отпуска в переработку;

- приемки ГП;

- отгрузки ГП получателю.

Итоги

Мы изучили, как ведется учет и контроль движения товарно-материальных (ТМЦ) на предприятии и производстве, проверили, как хранят остатки и для чего нужны различные программы. Важно контролировать передвижения этого актива в пределах компании, сроки его выхода из оборота и списания, чтобы минимизировать потери и не допустить простоев оборудования. Если у вас остались вопросы — обращайтесь к нам.

Количество показов: 148885

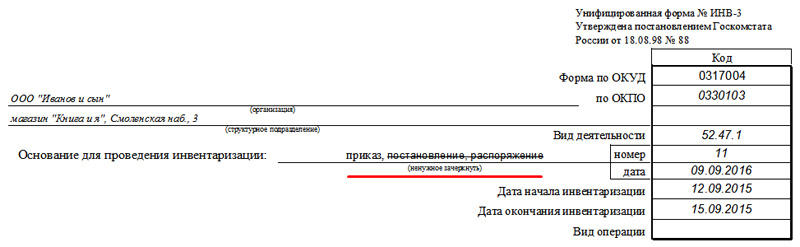

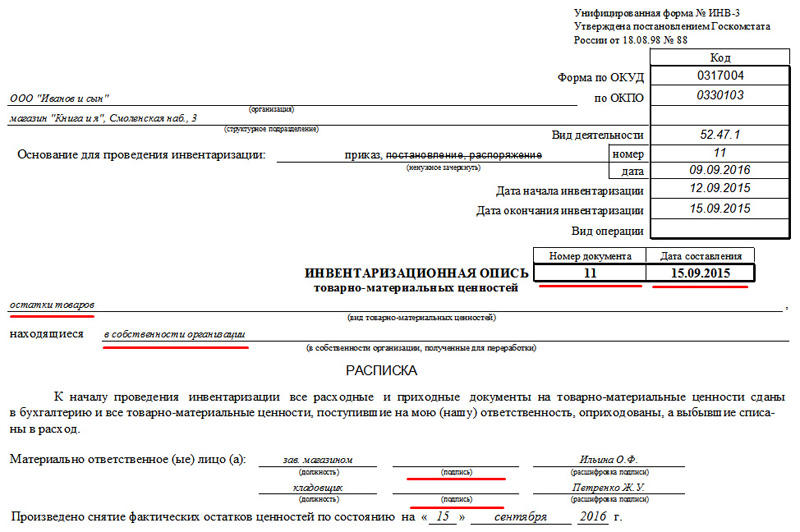

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

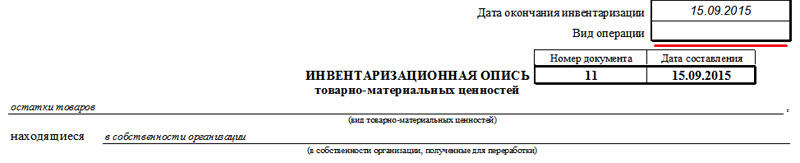

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

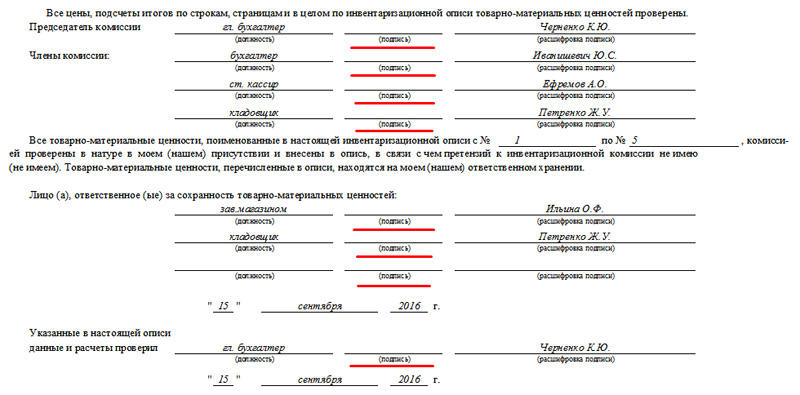

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

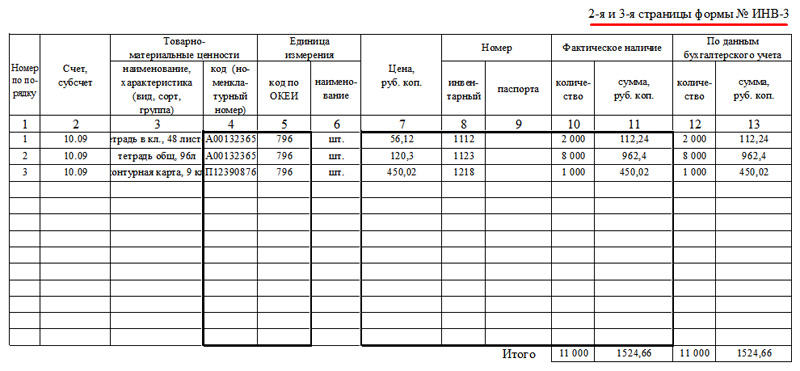

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

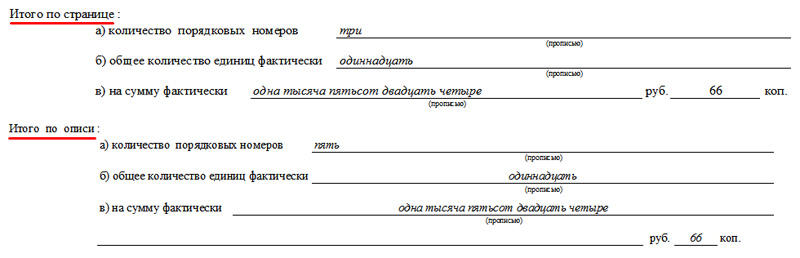

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

В данной статье будет детально рассмотрена организация складского учёта на предприятиях. Каковы общие принципы учёта материалов? Как операции оформляются документально? Как происходит учёт и контроль за движением материалов? Разберем и основные задачи учёта материальных ценностей в бухгалтерском учёте.

Общие принципы учёта материалов

Складской учёт является важной частью любой организации, так как оказывает влияние на ход производственных и хозяйственных процессов. Грамотная организация складского хозяйства — половина успеха деятельности предприятия. Рассмотрим основные задачи складского учёта:

- правильное и своевременное документирование операций по движению ТМЦ;

- контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

- систематический контроль за использованием ТМЦ в производстве;

- своевременное выявление неликвидных материалов для их последующей реализации.

Складской учёт на предприятии организует главный бухгалтер, а непосредственное ведение учёта возлагается на соответствующих материально ответственных лиц (заведующих складами, кладовщиков, экспедиторов и т.д.). При принятии на работу должностных лиц, ответственных за приём, отпуск и сохранность вверенных им материальных ценностей, с ними заключается договор о полной материальной ответственности. До указанных лиц доводятся их должностные обязанности, в том числе по ведению учёта. По всем вопросам, связанным с ведением складского учёта, материально ответственные лица подчиняются главному бухгалтеру организации. Важно помнить, что увольнение и перемещение материально ответственных лиц возможно только после проведения инвентаризации (п.1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13.06.95 № 49)).

Для целей организации контроля за движением и сохранностью материально-производственных запасов необходимо определить перечень должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз с предприятия ТМЦ.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Документально оформление операций по движению ТМЦ

Оформление операций по поступлению материалов

Накладные (акты, УПД, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

- зарегистрировать документы в журнале учёта поступающих грузов (форма № MX-4);

- проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

- акцептовать расчётные документы поставщика или мотивированно отказаться от акцепта;

- передать уполномоченному лицу распоряжение на получение груза;

- передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчётных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приёмке и принятии к учёту материалов.

Прибывающие материальные активы необходимо своевременно оприходовать на соответствующий склад. Если, исходя из конкретных условий деятельности предприятия, целесообразно направить запасы непосредственно в цех или на строительную площадку, материалы отражаются в учёте транзитом — сначала оформляется поступление на склад и сразу передача их в цех (на участок).

На предприятии должен быть установлен порядок оперативного контроля за поступлением ТМЦ, а также розыска своевременно не прибывших грузов.

Контроль за своевременным оприходованием прибывших грузов должен осуществляться отделом снабжения и бухгалтерией на основе приходных документов или суточных сведений о прибывших грузах. При необходимости порядок контроля следует утвердить в специальном положении.

Поступающие запасы тщательно проверяются на соответствие их ассортименту, количеству и качеству. Для приёма грузов, требующих наличия специальных познаний и квалификации, распоряжением руководителя предприятия создаются приёмные комиссии.

Приёмка и оприходование ТМЦ и тары (под материалами), поступающих от поставщиков, оформляются соответствующими складами, как правило, путём составления приходных ордеров (форма М-4), выписываемых на основании сопроводительных документов поставщика. Приходные ордера оформляются только на фактически поступившее и принятое количество материально – производственных запасов.

Приходные ордера на оприходование материальных ценностей должны составляться в день их поступления, как правило, непосредственно по завершении приёмки.

В некоторых случаях запасы принимаются на ответственное хранение временно, например, когда отдельные партии материалов находятся в процессе технической приёмки, лабораторного испытания или иных обстоятельств. Такие ТМЦ должны учитываться отдельно, например, путём записи их заведующим складом (кладовщиком) в специальный журнал. В журнале записи ведутся по следующим обобщённым группам: «Материалы, ожидающие приёмки» и «Материалы, находящиеся на временном ответственном хранении». Внутри этих групп учёт ведётся в разрезе отдельных партий. Следует обратить внимание, что такие материалы хранятся на складах отдельно и до выяснения результатов приёмки не расходуются.

Все активы должны приходоваться в соответствующих единицах измерения (по весу, объёму, счету и т.д.). В случаях, если материал поступает в одной единице измерения (например, по весу), а расходуется в другой (по количеству), то его оприходование, хранение и отпуск должны отражаться в документах и аналитических регистрах одновременно в двух единицах измерения.

Передача из производства на склад ТМЦ должна оформляться путём выписки накладных на внутреннее перемещение материалов (например, форма ТОРГ-13). Этими же накладными оформляется возврат остатков неизрасходованных материалов, а также сдача отходов и т.п.

Оформление отпуска материалов в производство

Следует различать отпуск сырья (материалов) в производство и перемещение ТМЦ между разными структурными подразделениями предприятия. Под отпуском в производство понимается отпуск материальных ценностей непосредственно для изготовления продукции, а на стройках — для выполнения СМР. Отпуск указанных ценностей в кладовые цехов, участков, а также на площадки строительства следует рассматривать не как отпуск на производство, а как перемещение материальных ценностей.

Материальные ценности должны отпускаться в производство в строгом соответствии с установленными расходными нормативами (по весу, объёму или количеству).

Руководителем организации лицами должен быть определён список лиц, которым предоставлено право истребования со складов материально-производственных запасов. Списки этих должностных лиц с образцами их подписей должны быть выданы заведующим складами, кладовщикам и т.д..

Для усиления контроля за целесообразностью расхода материальных ресурсов на предприятиях с высоким удельным весом расхода комплектующих на выпуск готовой продукции, целесообразно применять комплектовочные ведомости, выписываемые на месяц или на всю потребность изделий по заказу (при позаказном способе калькулирования себестоимости продукции). Отпуск запасов, потребность в которых возникает не регулярно, следует осуществлять по требованиям.

Оформление операций по перемещению материалов

Перемещение запасов между структурными подразделениями предприятия оформляется накладными на внутреннее перемещение материалов форма ТОРГ-13. При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности.

Оформление операций по отпуску материалов на сторону

Отпуск запасов на сторону должен оформляться коммерческими (сбытовыми) службами предприятия на основании договоров с покупателями путём выписки накладной на отпуск материалов на сторону (форма М-15). При отправке грузов покупателям автотранспортом вместо накладной на отпуск материалов оформляются перевозочные документы. Комплектность и формы, которых регулируются договором перевозки груза. Например, товарно-транспортная накладная (форма 1-Т), поручение экспедитору, экспедиторская расписка, складская расписка (Приложение № 1-3 к Порядку оформления и формы экспедиторских документов (утв. Приказом Минтранса РФ от 11.02.2008 № 23)).

Учёт материалов и контроль за их движением на складах (в кладовых)

На складах и в кладовых предприятия (стройки) и цехов (участков) организуется аналитический учёт. В соответствии с требованиями п. 3 ПБУ 5/01 «Учёт материально-производственных запасов» единица бухгалтерского учёта материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учёт организуется по каждой единице производственных запасов, в соответствии с порядком их хранения, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства.

Учёт движения материальных ценностей ведётся непосредственно материально ответственными лицами (заведующими складами, кладовщиками и др.).

Складской учёт осуществляется на карточках складского учёта материалов по типовой междуведомственной форме № М-17. На каждый номенклатурный номер (единицу учёта) ТМЦ должна открываться отдельная карточка. Карточки открываются бухгалтерией и передаются материально-ответственным лицам под расписку в реестре.

В полученных карточках складского учёта кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.). К месту хранения прикрепляется материальный ярлык.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных и т.п.) заведующий складом (кладовщик) обязан сделать записи операций по приходу и отпуску материалов в карточках складского учёта в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции).

Разноска из лимитно-заборных карт (форма М-8) в карточки складского учёта данных об отпуске материалов может производиться по мере закрытия карт, но не позднее 1-го числа следующего за отчётным месяцем. В таком случае лимитно-заборные карты следует хранить вместе с соответствующими карточками складского учёта.

Работники бухгалтерии предприятия обязаны систематически (периодичность рекомендуется установить учётной политикой) осуществлять непосредственно на складах в присутствии заведующего складом или кладовщика проверку своевременности и правильности оформления первичных документов по складским операциям, а также своевременность и правильность записей в карточках складского учёта, произведённых материально ответственными лицами.

Проверку записи операций и выведенных кладовщиком остатков по каждой операции работник бухгалтерии подтверждает своей подписью по соответствующей строке карточки складского учёта.

При необходимости материально ответственные лица обязаны по требованию указанного выше работника бухгалтерии предъявлять для фактической проверки (в натуре) определённые материальные ценности, особенно дорогостоящие. Одновременно с вышеуказанной проверкой работник бухгалтерии и кладовщик обязаны произвести приёмку-сдачу первичных документов на хранение в соответствии с принятым порядком документооборота.

Приёмка-сдача первичных документов должны оформляться, как правило, составлением специального реестра. Однако, с согласия материально ответственных лиц, подтверждением приёмки-сдачи документов может служить подпись работника бухгалтерии в карточке складского учёта о проверке записей по каждой операции.

Сдача складом лимитно-заборных карт производится немедленно после использования лимита. На конец месяца должны быть сданы все карты, независимо от полноты использования лимита.

До сдачи лимитных карт их итоговые данные выверяются с аналогичными данными цеховых экземпляров лимитных карт (при ведении карт в двух экземплярах). Это делают материально – ответственные работники складов, отпускавшие материалы, и цехов, получавшие их. Сверка данных подтверждается их подписями.

При выявлении серьёзных нарушений в работе материально ответственного лица, а также о результатах выборочных проверок и проведённом инструктаже работник бухгалтерии должен в необходимых случаях докладывать главному бухгалтеру предприятия.

При широком использовании компьютеров, в том числе для организации складского учёта, организация может отказаться от карточек складского учёта, однако в этом случае следует закрепить принятую систему учётных регистров, документооборота и системы контроля за наличием и правильностью учёта материальных запасов в учётной политике.

Учёт материальных ценностей в бухгалтерском учёте

Бухгалтерия в отношении складского учёта решает следующие задачи:

- Контроль полноты и правильности оформления первичных документов.

- Обеспечение тождественности данных складского учёта и данных бухгалтерского учёта.

- Контроль правильности квалификации соответствующих операций с материально – производственными запасами на складе материально – ответственными лицами.

- Обеспечение тождественности данных учёта структурных подразделений предприятия, между которыми осуществлялось внутреннее перемещение материально – производственных запасов.

Помимо сказанного бухгалтерский учёт (в отличие от складского) должен обеспечить правильность оценки материальных активов в бухгалтерской отчётности предприятия, для чего учётной политикой определяется способ учёта транспортно – заготовительных расходов и способ оценки материально-производственных запасов при их списании в производство.

Поступление материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

- предназначены для создания или модернизации внеоборотных активов;

- получены при разборке ОС.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

Все вопросы, связанные с ведением учета материалов по правилам ФСБУ 5/2019 «Запасы», рассмотрели эксперты КонсультантПлюс в своем путеводителе. Чтобы посмотреть рекомендации, получите пробный доступ к системе бесплатно и переходите к указаниям.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Порядок заполнения этой формы смотрите в статье «Унифицированная форма № ИНВ-26 — бланк и образец».

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами».

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

- «Унифицированная форма № МХ-1 — скачать бланк и образец»,

- «Унифицированная форма № МХ-3 — бланк и образец».

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.