Образец заполнения расходного кассового ордера в подотчет можно скачать на нашем сайте ниже. Из статьи вы узнаете о том, что нужно вписывать в каждой строке бланка при оформлении расходного кассового ордера (РКО).

Как правильно выдать деньги в подотчет

Бухгалтеру при выдаче наличных денег в подотчет по расходному кассовому ордеру необходимо придерживаться определенных правил, установленных порядком ведения кассовых операций (п. 6 указания ЦБ РФ от 11.03.2014 № 3210-У).

Рассмотрим основные действия при выдаче денег:

- От работника принимается заявление, в котором содержится просьба о выдаче определенной суммы на указанный срок, написанное в свободной форме на имя руководителя. Проверяется решение руководителя, его подпись и дата. Вместо заявления в бухгалтерию может быть передан оформленный распорядительный документ (распоряжение/приказ). Такое заявление (распоряжение/приказ) служит основанием для выдачи денег в подотчет.

С 30.11.2020 распорядительный документ можно составить на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику. А с 19.08.2017 отсутствие задолженности по подотчетным суммам не является ограничением для получения нового аванса (п. 1.3 указания № 4416-У).

Обо всех изменениях в учете кассовых операций вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к разъяснениям.

- Далее в единственном экземпляре оформляется расходный кассовый ордер. Подписывается бухгалтером или руководителем (если нет бухгалтера и он (руководитель) совмещает должность бухгалтера и руководителя).

- Оформленный РКО вместе с заявлением передается кассиру, который проверяет все пункты расходника на правильность заполнения, сверяет с документом — основания выдачи.

- Кассир подготавливает деньги, проверяет личность подотчетника по полученному от него паспорту, передает ему РКО для подписи.

- После подписи работником кассового ордера кассир выдает деньги и ставит свою подпись в РКО.

- Затем делается запись в кассовой книге.

ВАЖНО! Индивидуальные предприниматели в соответствии с указанием ЦБ РФ № 3210-У с 01.06.2014 года могут по своему усмотрению не оформлять приходные и расходные ордера и не вести кассовую книгу.

Образец РКО на выдачу в подотчет: из чего состоит документ

Глядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

- в первой указываются реквизиты документа;

- во второй пишется, на какие цели и кому выдаются деньги, с простановкой корреспондирующих счетов и подписей ответственных лиц;

- в третьей оформляется сама процедура выдачи наличных с подписями исполнителей.

Здесь, по ссылке ниже, вы можете скачать бланк расходно-кассового ордера по форме КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88:

Скачать форму

Рассмотрим образец построчного заполнения РКО на подотчет ― какие сведения и как нужно в него вписывать.

|

Наименование строки |

Содержание |

|

Организация |

Пишется название, как указано в учредительных документах |

|

По ОКПО |

Проставляется код, полученный при регистрации в отделе статистики |

|

Структурное подразделение |

Если есть такая единица, строка заполняется, если нет, ставится прочерк |

|

Номер документа |

Указывается очередной номер РКО |

|

Дата составления |

Пишется дата выдачи денег в подотчет |

|

Код структурного подразделения |

Вносится присвоенный код имеющемуся филиалу |

|

Корреспондирующий счет |

В случае выдачи в подотчет ставится счет 71 |

|

Код аналитического учета |

Пишется присвоенный конкретному подотчетнику код |

|

Кредит |

Ставится счет 50 |

|

Сумма, руб., коп. |

Указывается выдаваемая сумма цифрами |

|

Выдать |

Вписывается Ф. И. О. подотчетного лица |

|

Основание |

В случае выдачи в подотчет пишется: «под отчет», указывается цель, например «на приобретение товара» или «на командировочные расходы», и документ ― «заявление работника» |

|

Сумма |

Прописью с заглавной буквы пишутся рубли, копейки – цифрами, пустое место строки прочеркивается |

|

Приложение |

Указывается документ: заявление сотрудника и дата его составления |

|

Руководитель, Главный бухгалтер |

Подписываются ответственные лица с расшифровкой Ф. И. О. |

|

Получил |

Подотчетник прописью указывает сумму с заглавной буквы и делает прочерк в свободном месте, далее проставляет дату получения денежных средств |

|

Подпись |

Подотчетник ставит свою подпись, подтверждая получение денежных средств. |

|

По |

Вписываются данные документа, удостоверяющего личность работника, которому выдаются наличные |

|

Выдал кассир |

Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О |

При оформлении кассовых операций обязательно соблюдайте правила. Какие именно правила установлены для кассовой дисциплины, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется издать распорядительный документ о возложении обязанностей бухгалтера на руководителя.

Чтобы узнать, какими документами регламентируются правила заполнения расходного кассового ордера, прочитайте статью «Как заполняется расходный кассовый ордер?».

Основание в РКО при выдаче в подотчет

Как мы уже выяснили, деньги в подотчет могут быть выданы на основании изданного распорядительного документа или заявления подотчетника, подписанного руководителем. Заявление допускается как написать как от руки, так и представить в печатном виде. Оно может иметь примерно такой вид:

Директору ООО «Рассвет»

М. М. Шиповалову

от водителя Ю. В. Звягинцева

Заявление

Прошу выдать мне 1 000 руб. 00 коп. (одну тысячу рублей) сроком на 10 календарных дней на покупку ГСМ для служебного автомобиля.

______________ Ю. В. Звягинцев 11.05.20ХХ

Разрешаю

Директор ______________ М. М. Шиповалов 11.05.20ХХ

При оформлении РКО в строке для указания основания пишется «под отчет» и указывается документ («заявление») с датой его составления. Форму заявления также рекомендуется утвердить приказом об учетной политике в качестве приложения к положению о расчетах с подотчетными лицами.

ВАЖНО! С 01.06.2014, на основании того, что работником организации считается человек, работающий как по трудовому, так и по гражданско-правовому договору, деньги под отчет могут выдаваться также лицам, заключившим гражданско-правовой договор с организацией.

Хотите узнать, когда может получить директор деньги в подотчет? Тогда читайте статью «Как правильно выдать деньги в подотчет директору?».

Образец заполнения РКО подотчетному лицу

Начинающему бухгалтеру, а также тем практикующим бухгалтерам, которые захотят проверить себя в правильности заполнения РКО подотчетному лицу, мы предлагаем скачать образец заполнения расходного ордера на подотчет прямо здесь, по ссылке ниже:

Скачать образец

Итоги

Необходимо помнить, что перед началом заполнения РКО бухгалтер должен получить от сотрудника его собственноручное заявление, завизированное руководителем. Оформлять расходный кассовый ордер нужно аккуратно, нельзя допускать ошибки и делать исправления. Для этого советуем скачать наш образец и всегда иметь его под рукой.

Соблюсти порядок выдачи средств под отчет и проконтролировать их целевое использование может помочь внутренний документ, описывающий порядок расчетов с подотчетными лицами.

Скачать образец такого документа можно в статье «Положение о расчетах с подотчетными лицами – образец».

Расчеты с подотчетным лицом требуют внимания: необходимо проконтролировать, чтобы деньги были использованы на нужды организации, получить правильно оформленные документы и, конечно, все операции нужно верно отразить в учетной программе.

Рассмотрим оформление авансового отчета по суммам, выданным из кассы на командировку.

Содержание

- Пошаговая инструкция

- Выдача подотчетному лицу из кассы

- Проводки по документу

- Документальное оформление

- Авансовый отчет сотрудника о командировке

- Проводки по документу

- Документальное оформление

- Регистрация СФ поставщика

- Проводки по документу

- Регистрация ж/д билетов перевозчика

- Проводки по документу

- Отчетность

- Возврат неиспользованных подотчетных средств

- Проводки по документу

- Документальное оформление

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

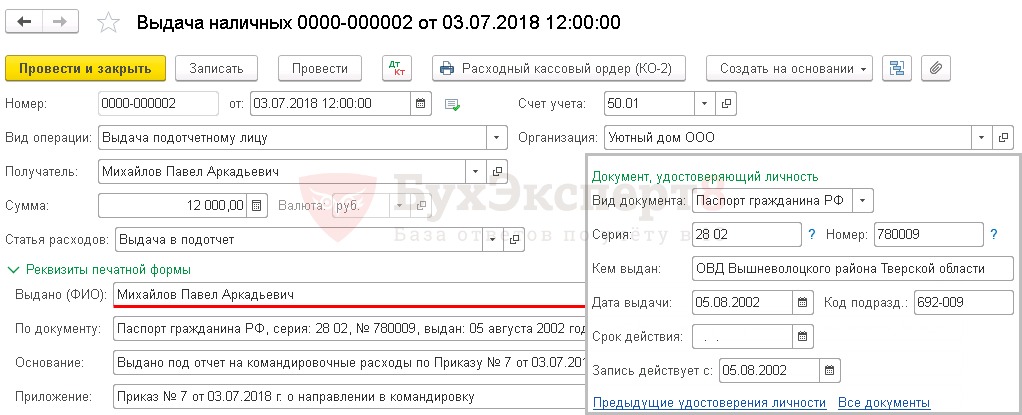

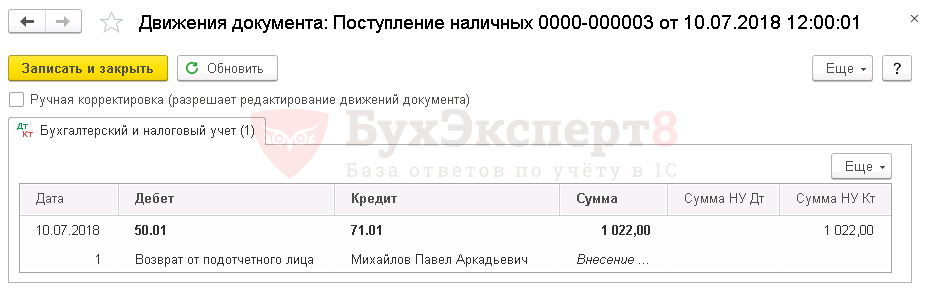

03 июля Михайлов П.А. направлен в командировку в г. Самару на 4 дня. В тот же день работник получил из кассы денежные средства под отчет в размере 12 000 руб.

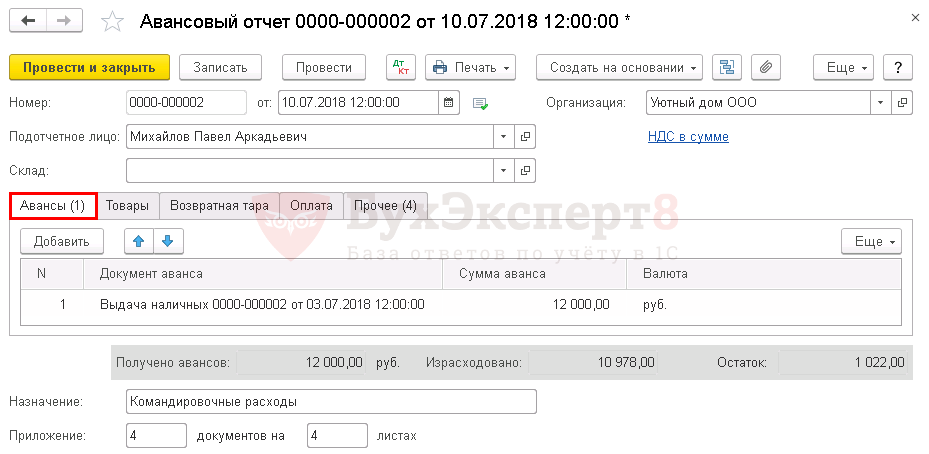

10 июля работник представил авансовый отчет, к которому приложил:

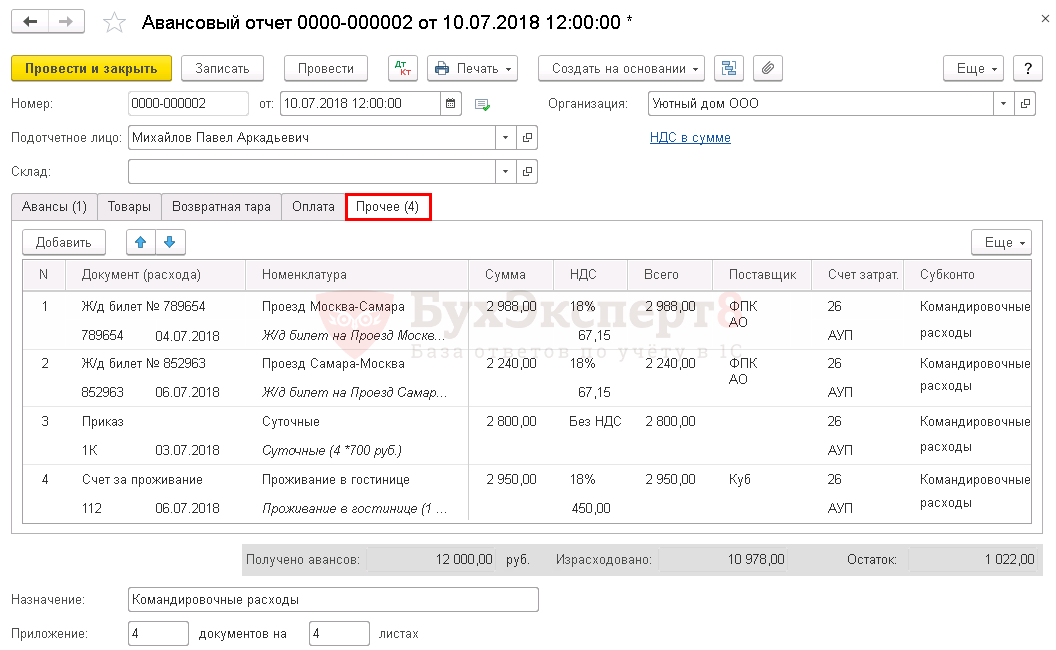

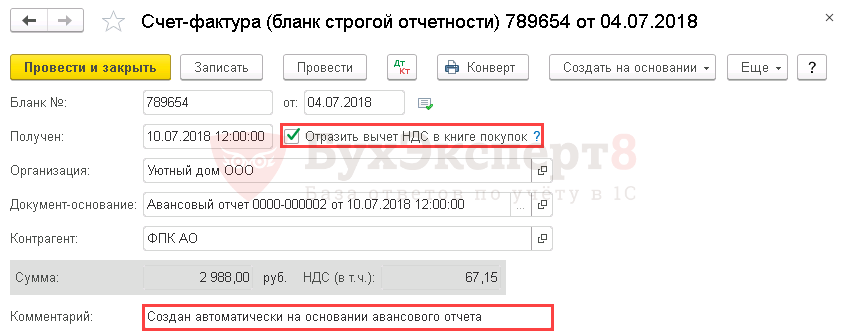

- ж/д билет (Москва-Самара) на сумму 2 988 руб. (в т. ч. НДС 18% — 67,15 руб.);

- ж/д билет (Самара-Москва) на сумму 2 240 руб. (в т. ч. НДС 18% — 67,15 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 2 950 руб. (в т. ч. НДС 18%).

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут. — 2 800 руб.

Неиспользованные денежные средства работник возвратил в кассу.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Выдача подотчетному лицу из кассы

Денежные средства могут быть выданы под отчет на основании любого распорядительного документа или заявления сотрудника. Погашение задолженности по ранее выданным подотчетным суммам необязательно (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У).

Подробнее о выдаче денежных средств под отчет

Выдача денежных средств подотчетному лицу оформляется документом Выдача наличных вид операции Выдача подотчетному лицу в разделе Банк и касса — Касса — Кассовые документы –кнопка Выдача.

Рассмотрим особенности заполнения документа Выдача наличных по нашему примеру.

- Получатель — сотрудник, которому выдаются денежные средства под отчет.

- Основание — нужды, на которые выдается подотчетная сумма: на командировочные расходы.

- Приложение — данные распорядительного документа или заявления сотрудника на выдачу денежных средств.

Для автоматического заполнения строки По документу в разделе Реквизиты печатной формы в справочнике Физические лица должны быть заполнены данные документа, удостоверяющего личность получателя, действительные на дату оформления документа Выдача наличных.

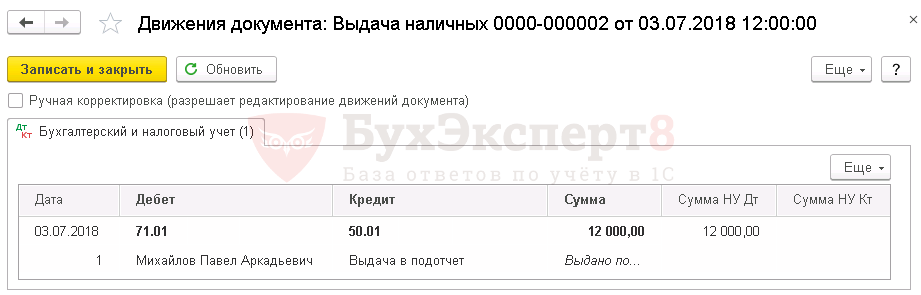

Проводки по документу

Документ формирует проводку:

- Дт 71.01 Кт 50.01 — выдача аванса сотруднику под отчет.

Документальное оформление

Для документального оформления выдачи денежных средств из кассы необходимо использовать унифицированную форму Расходный кассовый ордер (КО-2), утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Расходный кассовый ордер (КО-2) из документа Выдача наличных. PDF

Авансовый отчет сотрудника о командировке

Командировочные расходы в БУ включаются в состав расходов по обычным видам деятельности при выполнении условий п. 5, 16 ПБУ 10/99 и признаются на дату утверждения авансового отчета. До этого момента выданные средства учитываются в составе дебиторской задолженности подотчетного лица (п. 16 ПБУ 10/99).

В НУ командировочные расходы признаются на дату утверждения авансового отчета в составе прочих расходов, связанных с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ, пп. 5 п. 7 ст. 272 НК РФ).

Подробнее о выдаче денежных средств под отчет

Для регистрации авансового отчета сотрудника о командировке формируется документ Авансовый отчет в разделе Банк и касса — Касса — Авансовые отчеты.

В шапке документа указывается:

- Подотчетное лицо — из справочника Физические лица выбирается сотрудник, который отчитывается за выданные ему под отчет денежные средства.

На вкладке Аванс по кнопке Добавить выбираются документы выдачи аванса.

Подробнее о заполнении вкладки Авансы

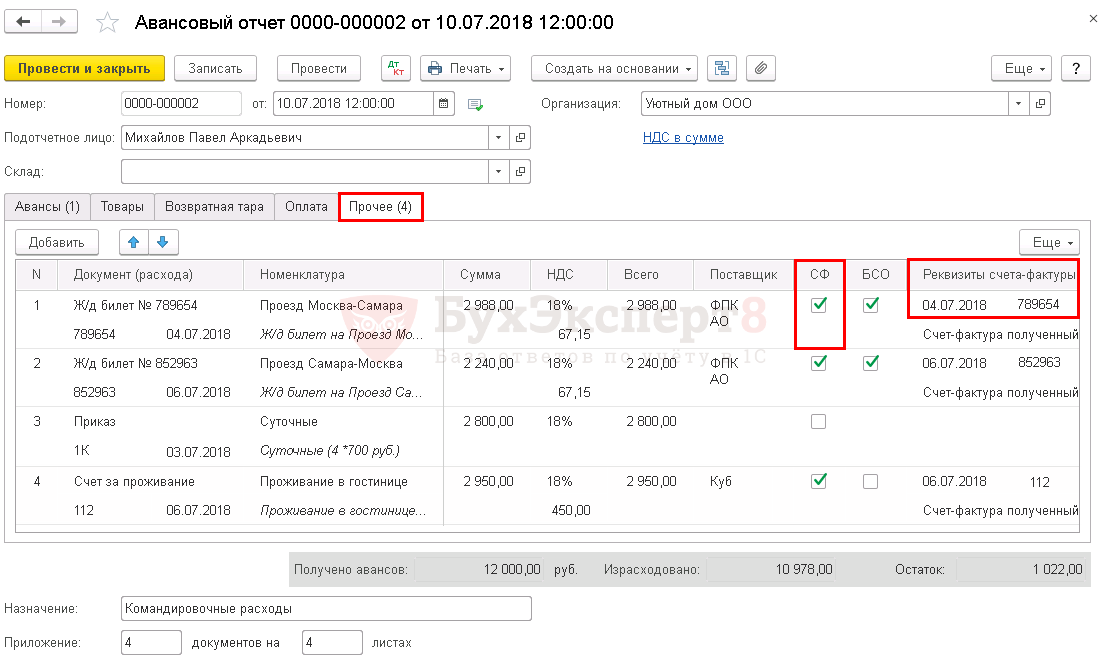

На вкладке Прочее указывается информация о командировочных расходах.

Подробнее о заполнении вкладки Прочее

К прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на (пп. 12 п. 1 ст. 264 НК РФ):

- Проезд работника к месту командировки и обратно к месту постоянной работы.

- Наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

- Суточные или полевое довольствие.

- Проч.

Для возможности принять расходы на командировку, они должны быть обоснованы и подтверждены корректно оформленными документами (п. 1 ст. 252 НК РФ).

Подробнее об основных требованиях к документам, подтверждающим командировку

Для подтверждения проезда к месту командировки и обратно должен быть билет на бумажном носителе, а если билет электронный,—маршрут-квитанция. При авиаперелетах, кроме названных документов, на билете или посадочном талоне должна стоять отметка о предполетном досмотре (Письма Минфина РФ от 28.05.2018 N 03-07-07/36077, от 09.10.2017 N 03-03-06/1/65743, от 06.06.2017 N 03-03-06/1/35214).

Услуги за проживание в гостинице могут быть подтверждены бланком строгой отчетности (БСО) или другим документом, имеющим необходимые реквизиты первичного учетного документа (ПУД). На основании БСО можно принять к вычету НДС, выделенный в нем отдельной строкой (п. 18 Правил ведения Книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Данные о суточных вносятся на основании локального нормативного акта организации, утверждающего их размер, или приказа о командировке, копию которого можно приложить к авансовому отчету.

Подтверждать суточные расходными документами не требуется (Письмо Минфина РФ от 11.11.2011 N 03-03-06/1/741).

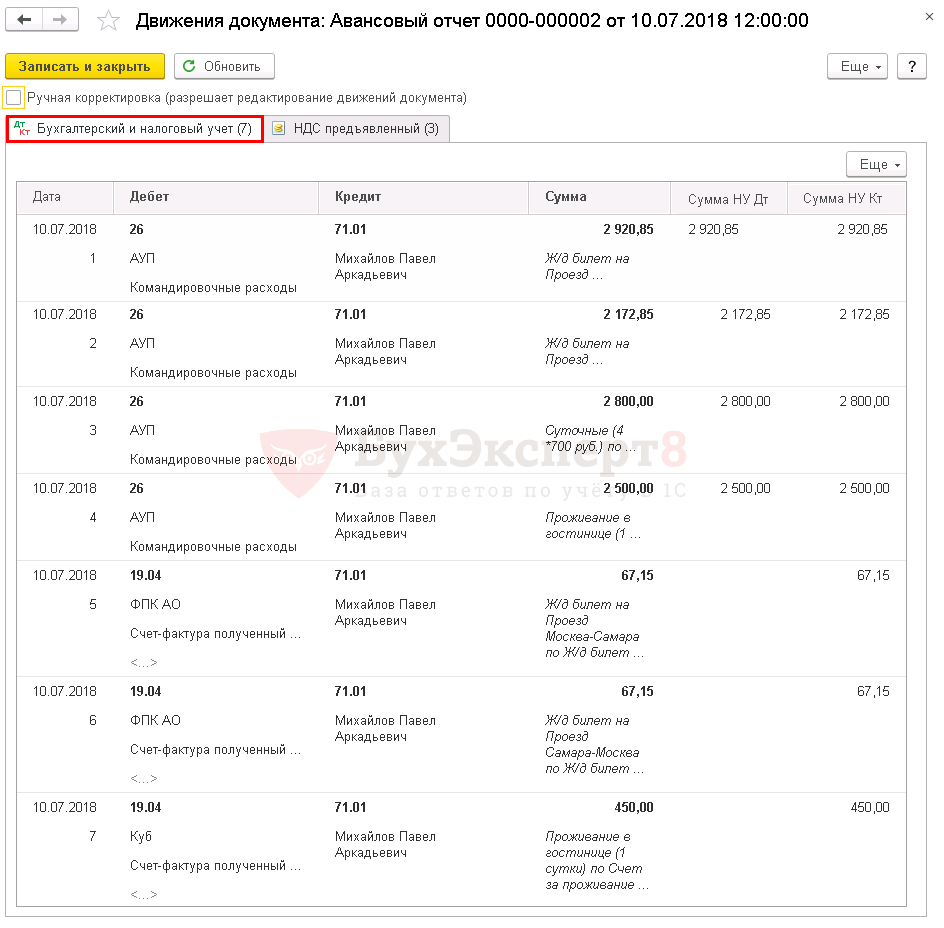

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету затрат на командировку.

- Дт 19.04 Кт 71.01 — принятие к учету НДС по командировочным расходам.

Для того чтобы принять к вычету НДС, предъявленный поставщиком билетов, необходимо, чтобы НДС в билете был выделен отдельной строкой (Письма Минфина РФ от 26.02.2016 N 03‑07‑11/11033, от 30.01.2015 N 03‑07‑11/3522, от 30.07.2014 N 03‑07‑11/37594).

Чтобы НДС, выделенный в билетах и СФ, предъявленных контрагентами, можно было принять к вычету, необходимо в графах:

- СФ — проставить флажки.

- БСО — проставить флажки для документов БСО.

- Реквизиты счета-фактуры — заполнить номер и дату СФ, реквизиты БСО заполнятся в данной графе автоматически из графы Документ (расхода).

В результате регистрации БСО и СФ автоматически будут созданы:

- Счет-фактура (бланк строгой отчетности).

- Счет-фактура полученный.

Документы можно найти в журнале Счета-фактуры полученные через раздел Покупки – Покупки — Счета-фактуры полученные.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета в Учетной политике. В 1С используется Авансовый отчет по форме АО-1. Бланк можно распечатать по кнопке Печать – Авансовый отчет (АО-1) документа Авансовый отчет. PDF

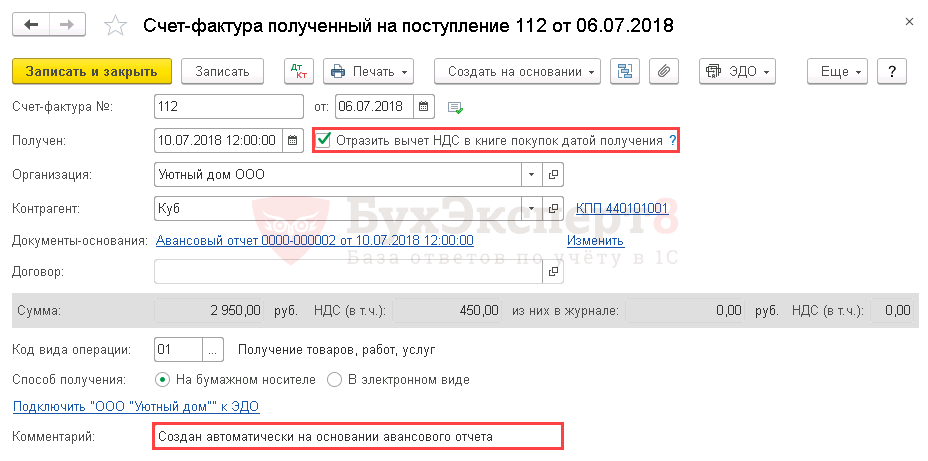

Регистрация СФ поставщика

Счет-фактура полученный создается автоматически после регистрации СФ в документе Авансовый отчет. Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Подробнее про Варианты принятия НДС к вычету

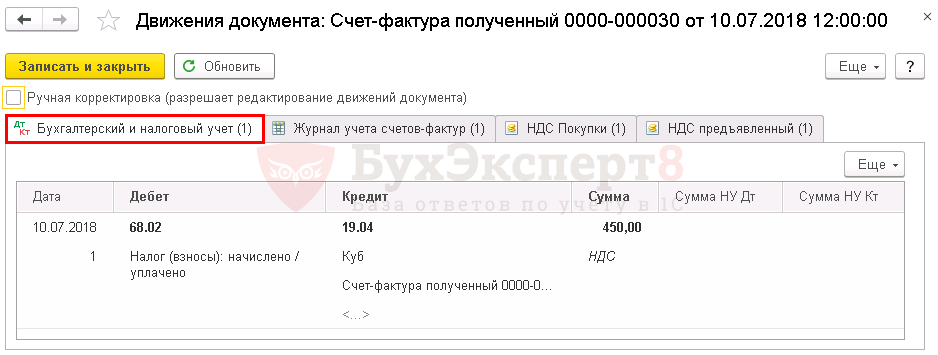

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

Регистрация ж/д билетов перевозчика

Документ Счет-фактура (бланк строгой отчетности) создан автоматически на основании документа Авансовый отчет.

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

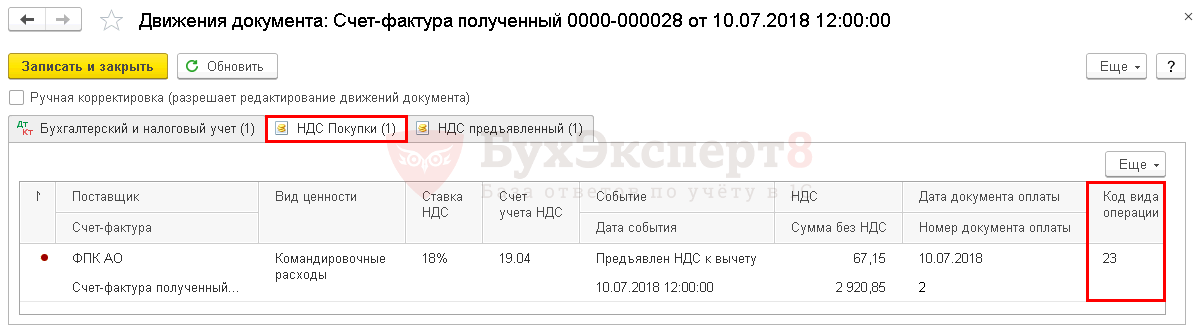

При проведении документа Счет-фактура (бланк строгой отчетности) в Книге покупок в графе 2 «Код вида операции» автоматически будет отражен код 23 «Командировочные расходы по бланку строгой отчетности, п. 7 ст. 171 НК РФ».

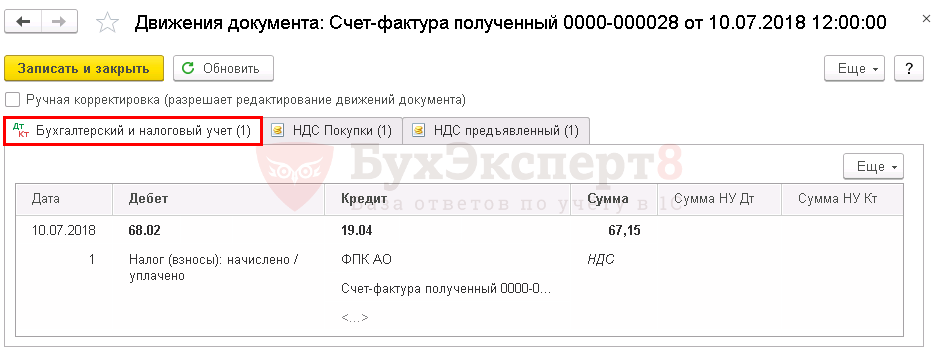

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

Документ формирует движения по регистру НДС Покупки:

- регистрационную запись по Виду ценности Командировочные расходы с кодом вида операции «23» Командировочные расходы по бланку строгой отчетности…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура с кодом вида операции «01»;

- БСО с кодом вида операции «23».

Возврат неиспользованных подотчетных средств

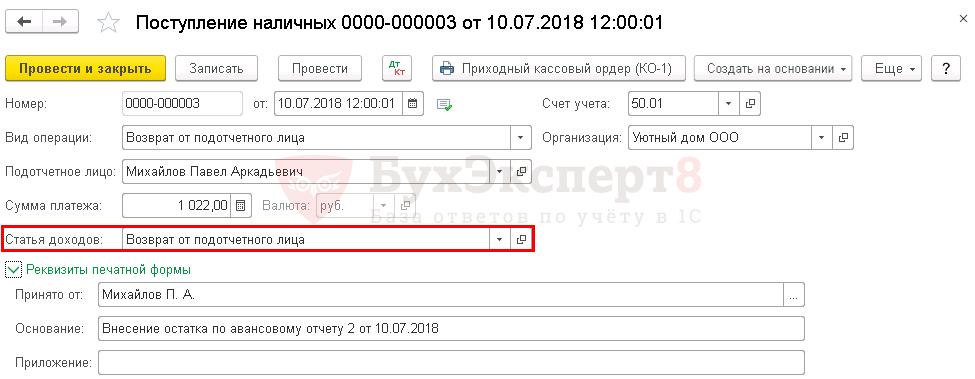

Возврат неиспользованных подотчетных средств оформляется документом Поступление наличных вид операции Возврат от подотчетного лица по кнопке Создать на основании – Поступление наличных документа Авансовый отчет. Документ Поступление наличных, созданный таким образом заполняется автоматически.

Вручную остается заполнить:

- Статья доходов — Возврат от подотчетного лица.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 71.01 — возврат неиспользованных средств подотчетным лицом.

Документальное оформление

Для документального оформления поступления наличных денег в кассу организации необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных. PDF

См. также:

- Порядок расчетов с подотчетными лицами

- Авансовый отчет по приобретению ГСМ

- Авансовый отчет по оплате услуг

- Авансовый отчет по приобретению материалов через корп. карту

- Авансовый отчет по командировке. Выданы билеты (денежные документы)

- Авансовый отчет по оплате эл.услуг ин.контрагенту с корп.карты

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

При оформлении выдачи денег из кассы организации применяется такой документ как расходный кассовый ордер. Поговорим о нем подробнее.

Когда применяется расходный кассовый ордер

Расходный кассовый ордер – это документ, применяемый для оформления выдачи наличных денег из кассы организации. Он используется при выдаче из кассы организации наличных денег на следующие цели:

- для выдачи работникам зарплаты и иных выплат (в частности, материальной помощи);

- для выдачи денег под отчет работникам и иным физлицам;

- для выдачи денег обособленному подразделению организации для проведения кассовых операций;

- на иные разрешенные законом цели.

Расходный кассовый ордер (или сокращенно РКО) применяется при любых способах ведения бухучета (вручную на компьютере, в специальной программе, с использованием бумажных регистров).

Унифицированный бланк РКО (форма КО-2)

Какую форму расходного кассового ордера нужно использовать? Унифицированная форма расходного кассового ордера № КО-2 утверждена Постановлением Госкомстата от 18.08.1998 № 88.

С 2013 года многие унифицированные формы первичных учетных документов являются необязательными к применению (Информация Минфина № ПЗ-10/2012). Однако это не касается кассовых документов. По ним по-прежнему надо использовать унифицированные формы, утвержденные Госкомстатом (п. 4.1, п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть при составлении расходного кассового ордера всегда используйте унифицированную форму КО-2.

Расходный кассовый ордер: бланк скачать в Word

Как заполнить РКО

При выдаче наличных из кассы организации расходный кассовый ордер заполняют в одном экземпляре (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88). Как правило, процедура такая (п. 6.1 Указания Банка России от 11.03.2014 № 3210-У):

- расходный ордер составляет работник бухгалтерии (кассир, бухгалтер или главный бухгалтер) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88). Кто именно формирует РКО, должно быть прописано в правилах работы с кассовыми документами конкретной организации. В отсутствие кассира, бухгалтера и главного бухгалтера РКО может быть составлен руководителем организации;

- далее расходный ордер подписывается главным бухгалтером или бухгалтером (а при их отсутствии – руководителем). То есть подпись руководителя на РКО обязательна, только если главный бухгалтер (бухгалтер) в организации отсутствует или руководитель самостоятельно ведет кассовые операции и оформляет кассовые документы (п. 4.3 Указания Банка России от 11.03.2014 № 3210-У). Если в организации принят электронный документооборот, то РКО заверяется электронной подписью уполномоченного лица;

- кассир сверяет соответствие этой подписи образцу (для бумажного РКО), а также соответствие указанных в РКО сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- если в расходном ордере перечислены какие-либо подтверждающие документы, то кассир проверяет их наличие. Кстати, если разрешительная надпись руководителя организации содержится на документах, прилагаемых к РКО (например, на заявлении, счете), то подпись руководителя на расходном кассовом ордере вовсе не является обязательной;

- далее кассир должен удостовериться в том, что выдача денег производится именно тому лицу, которое указано в РКО.

Выдача денег по расходному кассовому ордеру

Если РКО оформлен правильно, то кассир готовит сумму наличных денег, подлежащую выдаче. Далее он передает получателю расходный кассовый ордер для проставления подписи. Если расходный кассовый ордер оформлен в электронном виде, то получатель может поставить электронную подпись.

Кассир пересчитывает наличные деньги на глазах у получателя и передает их ему.

После этого кассир подписывает расходный кассовый ордер (п. 6.2 Указания Банка России от 11.03.2014 № 3210-У).

Особенности выдачи денег по РКО в различных ситуациях мы приведем дальше.

Инструкция по заполнению расходного кассового ордера

По строке «Основание» РКО указывается содержание хозяйственной операции, например:

- «Аванс на командировку по приказу № 2 от 30.06.2023»;

- «Заработная плата за вторую половину июня 2023 г.»;

- «Материальная помощь работнику в связи с бракосочетанием».

А по строке «Приложение» РКО перечисляются прилагаемые первичные документы с указанием их номеров и дат составления.

Вносить какие-либо исправления в расходные кассовые ордера запрещено (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У). То есть если в РКО допущена ошибка, ордер надо уничтожить и выписать новый правильный расходный ордер.

Дальнейший учет РКО

Все расходные ордера регистрируются в журнале приходных и расходных кассовых документов, составляемом по унифицированной форме № КО-3 (утв. Постановлением Госкомстата от 18.08.1998 № 88).

Также все РКО подлежат отражению в кассовой книге. Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии – непосредственно руководителем, и подписываются лицом, проводившим такую сверку (п. 4.6 Указания Банка России от 11.03.2014 № 3210-У).

Образцы заполнения РКО в 2023 г.

Далее мы сделаем отсылку к образцам заполнения расходных кассовых ордеров в различных ситуациях.

Выдача денег при расчетах с поставщиками

Если представитель поставщика хочет получить за товар (работу, услугу) наличные деньги, то, в первую очередь, нужно попросить его предъявить доверенность на получение у вашей организации конкретной суммы по конкретному договору. Эта доверенность потом прикладывается к РКО и ее реквизиты указываются по строке РКО «Приложение».

В РКО нужно указать ф.и.о. представителя поставщика и его паспортные данные. Неправильно указывать только наименование организации-поставщика.

По строке «Основание» лучше указать реквизиты договора (накладной, акта и т.д.), в счет оплаты которого были выданы наличные. Например, можно указать так: Оплата по договору № 1 от 30.06.2023 за товары по накладной № 12 от 03.07.2023.

Образец правильного оформления расходного кассового ордера при выдаче денег представителю поставщика вы найдете в нашей статье.

И важно помнить об ограничениях на расчеты наличными между организациями и/или предпринимателями. Так, в рамках одного договора не может быть передано наличными более 100 000 руб. (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

Выдача подотчетных денег по РКО

При выдаче наличных денег под отчет на расходы, связанные с деятельностью организации, есть следующая особенность. РКО должен оформляться только при наличии распорядительного документа руководителя либо при наличии письменного заявления подотчетного лица, на котором стоит виза руководителя. При этом распорядительный документ может быть составлен сразу на несколько выдач наличных одному или нескольким подотчетникам.

Подробнее о составлении приказа о назначении подотчетных лиц читайте здесь.

Скачать образец заявления на выдачу подотчетных лиц можно здесь.

Выдача зарплаты по РКО

В общем случае выдача заработной платы наличными из кассы организации производится по расчетно-платежным ведомостям и по платежным ведомостям. В то же время, если зарплата выплачивается одному-двум работникам, то составление ведомости может быть нецелесообразно. И проще выдать наличную зарплату по расходным кассовым ордерам. Это допустимо (п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Вместе с тем, если зарплата выдается работникам по платежной или расчетно-платежной ведомости, то РКО на полную сумму выданной зарплаты все равно составляется. Тогда в строке «Приложение» нужно указать номер и дату ведомости. А кого указать в РКО в качестве получателя денежных средств? На самом деле заполнять данные о получателе не требуется. И подписывать РКО за получателя никто не должен.

Подробнее об оформлении расходного кассового ордера при выдаче зарплаты наличными читайте нашу статью. Там же вы найдете образец РКО для рассмотренной ситуации.

Выдача денег для дальнейшей сдачи в банк

Если наличные деньги везет в банк один из работников, то самый правильный вариант – указать в РКО его ф.и.о. и должность. При этом передача наличных для сдачи денег в банк и зачисление на расчетный счет организации не является выдачей денег работнику под отчет. То есть работнику по возвращении из банка не надо составлять авансовый отчет и отчитываться, куда он дел выданные ему наличные. У работника будет на руках квитанция к объявлению на взнос наличными, которую он передаст в бухгалтерию для отчета.

По строке «Основание» расходного кассового ордера в этом случае можно написать: Для зачисления на расчетный счет ООО «Ромашка» в ПАО «Сбербанк России».

Образец РКО на сдачу наличных в банк вы можете посмотреть здесь.

Сколько хранить расходные кассовые ордера

Расходные кассовые ордера нужно хранить не менее 5 лет после того отчетного года, в котором они составлены (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ, п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 № 236). Но если по какому-либо кассовому документу возникли разногласия, то его надо хранить до принятия решения по делу, но не менее 5 лет.

Нужно ли распечатывать бланк РКО

Если расходный кассовый ордер был составлен в электронном виде, то можно продолжать хранить его в электронном виде. Но в любой момент по требованию госорганов может понадобиться его распечатать.

Командировочные расходы — это затраты работодателя на поездку работника в другой населенный пункт для выполнения там служебного задания. Сколько денег должна выдать компания, какие траты надо обязательно согласовывать с руководством, и как по ним отчитываться, читайте в материале.

Расходы на командировку: за что платит работодатель

Отправляя сотрудника выполнять трудовые функции в другом населенном пункте России, за счет компании необходимо:

- приобрести проездные билеты, причем независимо от вида транспорта. Исключение составляет только такси — поездку в нем, как правило, не компенсируют;

- оплатить жилье — это может быть гостиничный номер или аренда жилья, при условии, что имеются документы, доказывающие соответствующие траты;

- выдать суточные — они рассчитываются за каждый день командировки, в том числе каждый день, когда сотрудник был в пути в другой населенный пункт и обратно. Исключение составляют однодневные поездки — если утром работник отправился в другой населенный пункт, чтобы выполнить полученное служебное задание, а вечером (до 12 часов ночи) вернулся. За них суточные не выплачивают;

- иные траты, по договоренности с руководством. Например, во внутренних документах организации может быть предусмотрена компенсация представительских расходов, затрат на аренду автомобиля и(или) личного водителя, на услуги VIP-залов в аэропортах, услуги связи, прочие моменты.

Что касается заграничных поездок, то на работодателя ложится обязанность заплатить еще консульские сборы, выдать деньги на оформление визы, оплатить страховку, расплатиться по иным обязательным при пересечении границы платежам.

Помимо этого, работодатель обязан сохранить за командированным сотрудником заработную плату, поскольку фактически человек выполняет свои трудовые обязанности за пределами организации. Зарплата в данном случае выплачивается за каждый день командировки, включая дни, когда работник находился в пути.

По общим правилам, если представлены документы, подтверждающие траты во время поездки, то их в полной мере можно учесть при расчете налога на прибыль либо налога на УСН.

Сколько возмещают работнику

Часто бывает, что покупкой билетов и бронированием гостиничного номера занимается непосредственно администрация компании, а значит, сотрудник не получает на это деньги. И с ними вопросов не возникает. Но если деньги на командировочные расходы выдаются на руки человеку, то надо понимать, по каким нормам их возмещать.

По закону, командировочные расходы позволяют работнику добраться до места назначения, купить себе еду, заплатить за проживание, позволить иные вещи, предварительно согласованные с руководителем компании. И поскольку человек поехал для выполнения служебного задания, то ему должны компенсировать все понесенные и согласованные с начальством траты, а не рассматривать выданную сумму как доход. То есть с них не удерживается ни подоходный налог, ни страховые взносы. Но это при условии, что в компании утвержден нормативный документ (положение о служебных командировках), который предусматривает нормативы возмещения, а также порядок этой процедуры.

Единственная статья расходов, которая нормирована на законодательном уровне, — это размер суточных. В частности, в НК РФ заявлено, что не облагаются НДФЛ и страховыми взносами суточные, выданные в следующих размерах:

- 700 рублей — за день поездки по стране;

- 2500 рублей — за день заграничной командировки.

Это не означает, что работодатель не может выплатить больше. Может. Но в таком случае с суммы превышения компания должна будет удержать подоходный налог и страховые взносы.

Также отметим, что подчиненный не обязан отчитываться, на что потратил суточные и потратил ли их вообще. Это та статья командировочных расходов, которая учитывается при налогообложении прибыли компании без документов, подтверждающих, что деньги потрачены.

Суточные за границу и по России: размеры

Поскольку практически все командировочные расходы за границу и по стране могут быть учтены при налогообложении прибыли компании в полном размере, подробнее остановимся только на суточных, для которых введен не облагаемый НДФЛ лимит.

Около 5 лет назад правительство требовало, чтобы работодатели выдавали работникам командировочные расходы не ниже установленных минимальных сумм. Но потом от этого отказались, сохранив нормативы только для государственных делегаций. Согласно Постановлению Правительства от 02.10.2002 № 729, на каждого федерального госслужащего в сутки положено не более 100 рублей, если он отправляется в командировку по стране. Если выполнять обязанности приходится за пределами РФ, то суточные составляют 50-70 долларов в зависимости от конкретной страны (Приложение № 1 к Постановлению Правительства от 26.12.2005 № 812). Отметим, что эти нормативы не являются обязательными для работников госорганов регионов, органов местного самоуправления, муниципальных учреждений. Для них допустимые затраты на командировочные расходы определяются на местном уровне.

Что касается частных предприятий, то руководители таких компаний сами решают, какими должны быть суточные. Но большинство старается соблюсти необлагаемые НДФЛ и страховыми взносами нормы: не более 700 рублей в день при поездках по России и до 2500 рублей — за ее пределами. Повторим: никто не запрещает давать больше, просто с суммы превышения надо будет заплатить налог (ст. 217 НК РФ) и страховые взносы (ст. 422 НК РФ). Также обращаем внимание, что для лиц, занимающих разные должности и специальности, могут быть установлены различные размеры суточных. Но об этом должно быть заявлено в нормативном документе организации.

Отметим, что суточные выплачиваются за каждый день командировки, за дни нахождения в пути и за период вынужденного простоя. При этом они не заменяют заработную плату, работодатель обязан выплачивать средний заработок, пока сотрудник трудится в другом населенном пункте.

Как компенсируют командировочные расходы при однодневной командировке

Иногда подчиненных отправляют в недлительные командировки продолжительностью один день, а то и несколько часов. В таком случае компания компенсирует командировочные расходы на транспорт, а также на иные цели, если они согласованы.

Однако в таком случае суточные не выплачиваются, если работник поехал в другой населенный пункт по РФ. Взамен ему может быть выплачена компенсация, но ее размер оговаривается во внутренних документах компании. А если работодателем является бюджетное учреждение, то в нормативных актах правительства или иных органов власти.

Что касается заграничных однодневных командировок, то и для частных компаний, и для бюджетного сектора предусмотрен лимит суточных в половинном размере от предусмотренных норм. Об этом заявлено в п. 20 Постановления Правительства РФ от 13.10.2008 № 749 и п. 30 Указа Президента РФ от 18.07.2005 № 813.

Помимо этого, не компенсируются суммы, потраченные на аренду жилья, поскольку в однодневных командировках нет необходимости где-то останавливаться. Однако в исключительных случаях, когда объективные причины вынуждают работника провести какое-то время в гостинице, компании придется также заплатить за проживание.

Отметим сразу, что во время однодневной командировки работодатель по-прежнему обязан выплатить сотруднику средний заработок. Но если служебная поездка выпадает на выходной или праздничный день, то оплата должна производиться, в соответствии со ст. 153 ТК РФ, в двойном размере. Либо работник может получить дополнительный выходной день (отгул) и оплату в одинарном размере.

Как посчитать командировочные и суточные расходы

Счет за проездные билеты или пользование номером в гостинице, конечно, могут прислать в организацию. Но чаще всего работники самостоятельно приобретают необходимые для себя услуги по проезду и проживанию, а затем отдают документы, подтверждающие затраты.

Тем не менее, еще до отправления сотрудника на служебное задание в другой населенный пункт бухгалтеру необходимо хотя бы приблизительно посчитать, сколько выдать авансом. Для этого учитывается стоимость билетов в обе стороны, ориентировочная стоимость гостиничного номера, сумма суточных по количеству дней командировки, иные планируемые затраты.

Чтобы рассчитать суточные, необходимо определить, сколько дней человек будет находиться за пределами «родного» населенного пункта и прибавить к ним дни в пути. Например, инженер Иванов А.С. отправляется в другой город на пуско-наладочные работы. Он отправляется 09.12.2018 (в воскресенье) в 5 часов утра, а возвращается обратно 16.12.2018 (тоже в воскресенье) в 9 часов утра. Общее количество дней в командировке составит 8 дней. Если поездка внутренняя, то лимит суточных, не облагаемый НДФЛ, составит 700 рублей. Сумма суточных, которую необходимо выдать инженеру Иванову, составит:

700 × 8 = 5600 рублей.

Если поездка зарубежная, то командировочные расходы увеличатся следующим образом:

2500 × 8 = 20 000 рублей.

Обращаем внимание, что день убытия определяют с 00 до 24 часов, так же как и день прибытия. Это важно учитывать при окончательном расчете, например, с помощью проездных документов. Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки.

Поскольку сотрудник все равно пишет заявление на командировочные расходы (оно является основанием для расходного кассового ордера), можно попросить, чтобы он самостоятельно оценил, сколько ему понадобится, а затем проверить его расчеты. Этот вариант будет удобен, в том числе, если к месту командировки человек отправляется на личном авто, поэтому у него будут траты, например, на покупку бензина. Шаблон для заполнения заявления — в конце статьи.

После того, как смету утвердят главный бухгалтер и руководитель, можно выдавать аванс на командировочные расходы наличными либо на банковскую карту. Выдача денежных средств подотчет производится с учетом норм, установленных ЦБ РФ. Подробнее о требованиях финансового регулятора читайте в отдельном материале PPT.ru.

Что касается выплат в валюте, то они тоже не запрещены. Для этого командировочные расходы считают по общим правилам, но затем полученную сумму обменивают на валюту. Причем обменять рубли на иностранную валюту может либо сам командированный сотрудник, либо кто-то другой. В обоих случаях необходимо приложить квитанцию из банка о проведенной операции по обмену денег.

Какие документы понадобятся, чтобы подтвердить командировочные расходы

Не позже чем через три дня после возвращения из поездки работник обязан отчитаться о потраченных суммах. Обратите внимание, что все траты должны иметь документальное подтверждение и быть целесообразными. Иначе работодатель может отказаться компенсировать их.

К документам, подтверждающим командировочные расходы, относят:

- командировочное удостоверение с отметками об убытии и прибытии, если оно оформлялось в начале командировки;

- проездные билеты, в том числе оформленные через интернет;

- любые квитанции и счета за проживание, аренду транспорта, полученные услуги или приобретенные товары, которые закупались для выполнения служебного задания;

- авансовый отчет с указанием затрат, а также суммой, которую выдали работнику. Если в командировке было потрачено больше, чем сумма выданного аванса, производится доплата. Если по документам деньги еще остаются, их необходимо вернуть в кассу. Либо работодатель самостоятельно удержит из заработной платы нужную сумму (ст. 137 ТК РФ).

Также важным документом является отчет (служебная записка) о выполнении служебного задания в поездке. В противном случае целесообразность командировочных расходов будет не доказана. Отметим, что такой отчет может также стать источником информации о продолжительности командировки, если работник добирался до пункта назначения на личном или служебном транспорте.

Как отразить расходы в бухгалтерском и налоговом учете

Для начала напомним, что для налога на прибыль расходы учитываются на день утверждения авансового отчета. При этом НДС по расходам принимается к вычету при условии, что по ним есть счет-фактура.

Расходы на выплату средней заработной платы за период нахождения в командировке относят в состав расходов на оплату труда. Остальные траты во время служебной поездки НК РФ требует считать как прочие расходы, связанные с производством и реализацией.

Как отразить командировочные расходы в бухучете? Правильный порядок таков:

- операция, когда выдается аванс на командировку, сопровождается проводкой Дт 71 Кт 50 (51);

- когда бухгалтер хочет указать, что командировочные расходы (счет) учтены, проводка должна быть: Дт 26 (08, 20, 23, 44) Кт 71.

Заявление на выдачу денег из кассы

Выдано в подотчет на командировочные расходы — проводка по такой операции зависит от способа выдачи денежных средств: наличными, безналичным расчетом, перечислением на карту или выдачей денежных документов. Рассмотрим каждый из этих способов подробнее.

Выдача в подотчет из кассы

Первый из возможных способов выдачи денег командированному лицу — выдача наличных денежных средств из кассы. Деньги выдаются путем составления расходного кассового ордера на основании заявления сотрудника, утвержденного руководителем, либо распоряжения директора предприятия.

В кассовом ордере будет отражена корреспонденция бухгалтерских счетов:

- Дт 71 «Расчеты с подотчетными лицами» (71-1, 71-2) Кт 50 «Касса» (50-1)

Использование субсчетов зависит от принятого рабочего плана счетов (п. 4 ПБУ 1/2008).

Для сообщности работы бухгалтера и используемых компьютерных бухгалтерских программ желательно утвердить субсчета, рекомендованные разработчиками. Например, целесообразно к сч. 71 использовать субсчета:

- 71-1 — для расчетов в рублях;

- 71-2 — в валютах.

К счету 50 можно открыть субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы».

При выдаче денег из кассы проводка будет выглядеть так:

- Дт 71-1 Кт 50-1

При загранкомандировках разрешена выдача денег в иностранных валютах. Поступление денег в кассу с валютного счета отразите проводкой Дт 50 Кт 52.

При этом к счету 50 целесообразно завести отдельный субсчет для каждого вида валюты. Выдачу из кассы в валюте на зарубежную командировку отразите проводкой Дт 71-2 Кт 50 (соответствующий валюте субсчет).

Если средства на командировку выданы в валюте, то появляются курсовые разницы. Курсовая разница возникнет, если дата получения валюты в кассу и дата ее выдачи не совпадают. Нужно определить разницу между суммами, пересчитанными по официальному курсу на каждую дату — дату оприходования денег в кассу и дату их выдачи.

Положительную курсовую разницу отразите в учете путем отнесения в прочие доходы организации:

- Дт 50 (соответствующий субсчет) Кт 91-1

Отрицательную разницу — в расходы организации:

- Дт 91-2 Кт 50 (соответствующий субсчет)

Перечислены командировочные на личную карту

Сейчас широкую распространенность приобретают безналичные расчеты с использованием банковских карт. Выдача командировочных не является исключением. На зарплатную карту сотрудника разрешается перечислить и подотчетные суммы (письмо Минфина РФ, Казначейства РФ от 10.09.2013 № 02-03-10/37209, № 42-7.4-05/5.2-554).

В бухучете перечисление командировочных следует отразить проводкой Дт 71-1 Кт 51 — перечисление денег под отчет.

Использование специального карточного счета

Командированному сотруднику можно выдать открытую на его имя корпоративную банковскую карту — дебетовую или кредитную.

- Дт 55 «Специальный счет в банке» Кт 51 — перечисление средств с расчетного на специальный счет

Если карточный счет открыт в валюте, то перечисление происходит с валютного счета:

- Дт 55 Кт 52

К счету 55 рекомендуется открыть субсчета для учета расчетов в рублях и для учета в валюте.

По мере расходования средств по дебетовой карте следует отразить движение денег проводкой Дт 71 Кт 55 — использованы (сняты) деньги на командировочные расходы.

Если используется кредитная карта, открытая на основании банковского кредитного договора, то зачисление денег согласно кредитной линии на карточный счет отражаем так:

- Дт 55 Кт 66 (67)

Также по мере того, как расходуются средства с кредитной карты, делаем бухгалтерскую проводку Дт 71 Кт 55.

Начисленные банком проценты за использование кредитных средств отражаем записью Дт 91-2 Кт 66 (67).

Выданы командировочные денежными документами

Командированному сотруднику могут выдаваться дорожные чеки. Дорожный чек — это обязательство эмитента по выплате суммы чека его владельцу. Учет дорожных чеков ведется на счете 50-3 «Денежные документы». В бухучете необходимо сделать следующие записи:

- Дт 50-3 Кт 60 (76) — приобретение дорожных чеков;

- Дт 71 Кт 50-3 — выданы дорожные чеки.

К сожалению, на территории РФ использование дорожных чеков не распространено. Их можно лишь обменять на деньги, но и то не во всех финансовых учреждениях. Поэтому такой вид финансового документа удобнее всего использовать при поездках в зарубежные командировки. Применение дорожных чеков в качестве средства платежа имеет свои преимущества — как в простоте, так и в безопасности их использования.

Организация может приобрести и выдать командированному сотруднику проездные документы. Учет проездных документов ведется аналогично учету денежных чеков на счете 50-3.

Как списание командировочных расходов с подотчетных лиц учитывается на счетах

После окончания командировки сотрудник отчитывается за полученные подотчетные суммы. Для этого он составляет авансовый отчет либо другой документ, самостоятельно доработанный и утвержденный в учетной политике.

С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Прежнее требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

При наличии неиспользованного остатка командировочных сумм остаток следует вернуть в кассу и отразить записью Дт 50 Кт 71.

Неизрасходованный остаток можно перевести с карты сотрудника на расчетный счет организации:

- Дт 51 Кт 71

Возврат остатка на специальный карточный счет отражается проводкой Дт 55 Кт 71.

Списание командировочных расходов может происходить следующим образом:

- Дт 08 (10, 41…) Кт 71 — приобретены внеоборотные средства, ТМЦ;

- Дт 19 Кт 71 — отражена сумма входного НДС;

- Дт 20 (23, 26…) Кт 71 — расходы отнесены на себестоимость продукции (услуг, работ);

- Дт 44 Кт 71 — расходы признаны коммерческими расходами или расходами по основной деятельности торговой организации;

- Дт 91 Кт 71 — утверждены и списаны непроизводственные расходы.

Итоги

Проводка при выдаче денег в подотчет на командировочные расходы будет зависеть от источника выдачи — будь то наличные деньги, безналичные деньги, карты или денежные документы.