Добавить в «Нужное»

НДФЛ проводки

Для расчетов с бюджетом по налогам и сборам в Плане счетов бухгалтерского учета предусмотрен счет 68 «Расчеты по налогам и сборам», к которому нужно открыть соответствующий субсчет (например «НДФЛ»).

Начислен НДФЛ: проводка

При исчислении НДФЛ с дохода физлица никакая проводка не составляется.

Удержан НДФЛ: проводка

Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Удержан НДФЛ из заработной платы: проводка

Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ». Аналогичная проводка делается при удержании НДФЛ из премии работника.

Удержан НДФЛ из отпускных: проводка

При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

Удержан НДФЛ из материальной помощи, выплаченной работнику

В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ. Хотя если речь идет о матпомощи к отпуску, выплата которой предусмотрена, к примеру, трудовым договором, то используется проводка Дебет 70 – Кредит 68. Напомним, что матпомощь не облагается НДФЛ в пределах 4000 руб. за календарный год (п.28 ст.217 НК РФ). Но НК предусматривает ряд исключений. К примеру, матпомощь в связи с рождением ребенка не облагается в сумме 50 000 руб. (п.8 ст.217 НК РФ).

Удержан НДФЛ при выплате денег физлицам, не являющимся работниками

Например, при оплате работ или услуг по ГПД. Тогда нужно составить проводку Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 68-НДФЛ.

Удержан НДФЛ из суммы дивидендов: проводка

При удержании НДФЛ из суммы выплачиваемых дивидендов проводки будут зависеть от того, является ли получатель дивидендов работником организации или нет.

| Ситуация | Проводка |

|---|---|

| Получатель дивидендов является работником фирмы, выплачивающей дивиденды | Дебет счета 70 — Кредит счета 68-НДФЛ |

| Получатель дивидендов не является работником фирмы, выплачивающей дивиденды | Дебет счета 75 «Расчеты с учредителями» — Кредит счета 68-НДФЛ |

Перечислен НДФЛ в бюджет: проводка

Независимо от того, с каких доходов (зарплаты, дивидендов и т.д.) перечисляется НДФЛ в бюджет, составляется проводка: Дебет счета 68-НДФЛ — Кредит счета 51 «Расчетные счета».

Начисление НДФЛ: проводки налогового агента (основные)

Для начала уточним: НДФЛ — это налог на доходы физических лиц. Из самого названия следует, что плательщиками данного налога являются физические лица:

- резиденты РФ;

- нерезиденты РФ, получающие доходы в РФ (ст. 207 НК РФ).

Кто является резидентом по НДФЛ, читайте в статье «Налоговый резидент России для целей НДФЛ».

На сайте ФНС РФ есть Сервис для подтверждения статуса налогового резидента РФ.

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ. Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Если у вас есть доступ к КонсультантПлюс, узнайте как налоговый агент исчисляет НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет налога ведется на счете 68, субсчет «НДФЛ». Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее.

Приведем основные случаи, которые могут возникнуть у фирмы при выплате дохода физическому лицу.

Как рассчитать налог на доходы физических лиц по трудовому договору (формула)

Основной вид дохода, при котором организация становится налоговым агентом по НДФЛ, — это начисления по трудовому договору.

Как правило, такими выплатами являются: заработная плата, премии различного характера, надбавки, компенсации сверх нормы, относящиеся к трудовому договору.

В каких случаях премии не облагаются НДФЛ, читайте в статье «Облагается ли премия НДФЛ (подоходным налогом)?».

Со всех этих выплат, за минусом представляемых вычетов (ст. 218, 219, 220 НК РФ), удерживается налог: ежемесячно в размере 13% для резидентов и 30% для нерезидентов, кроме перечисленных в ст. 227.1 НК РФ.

Формула для расчета НДФЛ следующая:

НДФЛ = ((Дох – Выч) × Ст) — НДФЛудер,

где:

- НДФЛ — величина налога к удержанию;

- Дох — сумма дохода сотрудника с начала налогового периода, включая премии, надбавки и т. д;

- Выч — сумма вычетов (детский, имущественный, социальный), предоставляемых по заявлению работника;

- Ст — ставка налога (13% для резидентов, 30% для нерезидентов);

- НДФЛудер — величина налога, которую удержали ранее в этом же налоговом периоде.

Делаются проводки:

- Дт 44 (20, 26) Кт 70 «Ф.И.О. сотрудника» — начислена заработная плата в последний день месяца;

- Дт 70 «Ф.И.О. сотрудника» Кт 68 «НДФЛ» — удержан НДФЛ на дату выплаты любой части заработной платы;

- Дт 70 «Ф.И.О. сотрудника» Кт 51 (50) — выдана заработная плата;

- Дт 68 «ЕНС» Кт 51 — перечислен НДФЛ в бюджет в составе ЕНП;

- Дт 68 «НДФЛ» Кт «ЕНС» — НДФЛ зачтен из ЕНП на дату уплаты налога (28 число).

ВАЖНО! С 2023 года введены понятия единый налоговый счет и единый налоговый платеж. В связи с этим порядок и отражение в учете уплаты налогов претерпело изменения.

Помочь рассчитать НДФЛ также может статья «Расчет НДФЛ (подоходного налога): порядок и формула».

Порядок исчисления НДФЛ по материальной выгоде (пример)

ВАЖНО! От НДФЛ освобождена материальная выгода любого вида, полученная гражданами за периоды 2021-2023 годов. Подробнее о соответствующих поправках в НК см. здесь. Как возвращается НДФЛ с матвыгоды, удержанный до принятия поправок, читайте в этой публикации.

При получении от организации низкопроцентного или беспроцентного займа у сотрудника возникает материальная выгода в части экономии на процентах. При этом имеет значение, в какой валюте оформлен договор займа.

Если договор оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

Если проценты меньше пороговых значений или не взимаются совсем, с разницы удерживается НДФЛ по ставке 35%.

По начислению НДФЛ проводки лучше рассмотреть на условном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 15 января.

Доход с суммы матвыгоды вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16 по 31 число составляет 16.

500 000 × 0,03 × 16/365 = 657,53 руб.

Дт 73 «Иванов И. И.» Кт 91 — 657,53 руб. — начислены проценты за пользование займом за январь.

Рассчитаем НДФЛ с суммы материальной выгоды (при ставке ЦБ, условно равной 6,25%).

2/3 × 6,25% = 4,17% — порог, учитывая действующую ставку рефинансирования.

4,17 – 3 = 1,17% — процент по материальной выгоде.

500 000 × 0,0117 × 16 / 365 = 256,44 руб. — материальная выгода за январь. Рассчитаем с нее НДФЛ (35%): 256,44 × 0,35 = 90 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 166 руб. — НДФЛ с материальной выгоды за январь удержан из зарплаты (или других доходов) работника.

Дт 68 «ЕНП» Кт 51 — 166 руб. — НДФЛ с экономии на процентах за январь перечислен в бюджет в качестве ЕНП.

Дт 68 «НДФЛ» Кт 68 «ЕНП» — 166 руб. — НДФЛ с экономии на процентах за январь считается уплаченным в бюджет на дату срока уплаты (28 число).

Нужно ли начислять НДФЛ, если за физлицо налог уплатило третье лицо, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Начисление НДФЛ при командировочных расходах

Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения, согласно п. 3 ст. 217 НК РФ, для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и расходы на наем жилого помещения, не подтвержденный документально, облагаются НДФЛ по ставке 13%.

Нормы для суточных установлены в пределах: при командировках по России — не более 700 руб. в день, при командировках за границу — не более 2 500 руб. в день.

Об аналогичных ограничениях, действующих для суточных в части начисления страховых взносов, читайте в этой статье.

При выплате организацией сотруднику суточных по внутреннему приказу выше установленной нормы делаются следующие проводки:

Дт 71 «Ф. И. О. сотрудника» Кт 50 (51) — выдан аванс подотчетному лицу на командировочные расходы.

Дт 44 (20, 26) Кт 71 «Ф. И. О. сотрудника» — начислены командировочные расходы.

Дт 70 «Ф. И. О. сотрудника» Кт 68 «НДФЛ» — начислен НДФЛ с сумм по командировкам, превышающим норму. Датой получения такого дохода с 2016 года считается последний день того месяца, в котором утвержден соответствующий авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Ранее его учитывали на дату утверждения авансового отчета.

Дт 68 «ЕНП» Кт 51 — оплачен НДФЛ в бюджет в составе ЕНП.

Дт 68 «НДФЛ» Кт «ЕНП» — НДФЛ считается уплаченным на дату наступления срока уплаты (28 число).

Начисление НДФЛ на выплаченные дивиденды

Дивиденды — это доходы учредителей. Если учредитель — физлицо, то его доход облагается НДФЛ по ставке 13%. Учет выплаченных дивидендов для учредителей, являющихся сотрудниками организации, может вестись как на 70, так и на счете 75, но если учредитель — не сотрудник организации, то используется только счет 75.

Дт 84 Кт 75 «Ф. И. О. учредителя» — начислены дивиденды.

Дт 75 «Ф. И. О. учредителя» Кт 68 «НДФЛ» — начислен (удержан) НДФЛ с дивидендов.

Дт 75 «Ф. И. О. учредителя» Кт 51 — выплачены дивиденды учредителю за минусом НДФЛ.

Дт 68 «ЕНП» Кт 51 — оплачен НДФЛ в бюджет в составе ЕНП;

Дт 68 «НДФЛ» Кт «ЕНП» — НДФЛ считается уплаченным на дату настпуления срока уплаты НДФЛ (28 число).

КБК для уплаты НДФЛ с выплаченных дивидендов ищите в этой статье.

Приобретение работ, услуг у физического лица

Еще одна ситуация, которая может возникнуть, — это приобретение работ или услуг (например, по аренде нежилого помещения) организацией у физлица. В силу ст. 226 НК РФ организация в этом случае обязана удержать НДФЛ с суммы выплат, уплатить его в бюджет, а продавцу перечислить сумму за вычетом НДФЛ по ставке 13% (за исключением доходов, перечисленных в ст. 217 НК РФ).

В этом случае делаются проводки:

Дт 20 (26, 44) Кт 76 «Ф. И. О.» (60) — приобретены услуги, работы у физлица.

Дт 76 «Ф. И. О.» (60) Кт 68 «НДФЛ» — начислен (удержан) НДФЛ.

Дт 68 «ЕНП» Кт 51 — НДФЛ перечислен в бюджет в составе ЕНП;

Дт 76 «Ф. И. О.» (60) Кт 51 — перечислена сумма за услуги, работы физлицу за вычетом НДФЛ;

Дт 68 «НДФЛ» Кт «ЕНП» — НДФЛ считается уплаченным на дату наступления срока уплаты НДФЛ (28 число).

Основное, что нужно помнить, — НДФЛ берется с доходов конкретного физического лица, и какой бы счет при его начислении не был задействован, на нем необходимо вести аналитику по каждому физлицу, из доходов которого был удержан НДФЛ. А также следует помнить, что законодательно установлены необлагаемые налогом доходы физического лица — все они перечислены в ст. 217 НК РФ.

Подробнее о необлагаемых доходах читайте в статье «Доходы, не подлежащие налогообложению НДФЛ».

Итоги

Хозсубъекты, выплачивающие доходы физлицам, становятся налоговыми агентами по НДФЛ и обязаны удержать и перечислить в бюджет исчисленную сумму налога. Учет НДФЛ ведется с использованием счета 68, субсчет НДФЛ, в корреспонденции со счетами, соответствующими осуществляемой операции.

Проводки по зарплате формируются с обязательным применением счета 70. Изучим их перечни в контексте разных зарплатных операций и налоговых перечислений.

Зарплата в бухгалтерском учете: основные операции

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

-

начисления зарплаты;

-

удержания НДФЛ и начисления взносов на зарплату;

-

произведения иных удержаний (например, алиментов по исполнительным листам);

-

выплаты зарплаты (аванса, основной части);

-

уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

-

Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

-

Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

-

23 — если зарплата предназначена работникам вспомогательных производств;

-

25 — если зарплата перечисляется сотрудникам промышленных цехов;

-

26 — если зарплата начислена руководству;

-

29 — при начислении зарплаты работникам обслуживающих производств;

-

44 — если зарплата выплачивается сотрудникам торговых подразделений;

-

91 — если работник занят видом деятельности, который не относится к основному;

-

96 — если зарплата исчислена за счет резервов предстоящих издержек;

-

99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

1. НДФЛ

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

-

сумма аванса;

-

сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Выплата налогов и взносов: проводки

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

-

Дт 68 Кт 51 — уплачен налог;

-

Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (пп. 4, 6 ст. 226 НК РФ).

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

-

Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

-

Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка Дт 70 Кт 73.2.

-

Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

С 30.11.2020 из указания ЦБ 3210-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой Дт 76.4 Кт 91.

Итоги

Бухгалтерские проводки по заработной плате фиксируются в бухрегистрах с использованием счета 70 «Расчеты с персоналом по оплате труда».

По разным видам трудовых выплат, например, по обычной зарплате и по отпускным, даты проводок могут определяться с учетом разных принципов, что предопределено требованиями налогового законодательства.

Расчеты по налогам и сборам: бухгалтерский учет и отражение в отчетности

Расчеты по налогам и сборам — это бухгалтерская операция, предваряющая начисление налогов — обязательных платежей, перечисляемых всеми хозяйствующими субъектами в бюджет. Их перечень различен для разных видов деятельности, форм компаний. В статье расскажем, как организовать бухгалтерский учет обязательных фискальных платежей, приведем наиболее распространенные в учете проводки, поясним, как отразить налоги в бухгалтерской отчетности.

Учет расчетов по налогам и сборам

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ. Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

| Операция | Дебет | Кредит |

|---|---|---|

| Налог на прибыль | ||

| Начислен условный расход по налогу на прибыль | 99 | 68 |

| Отражено постоянное налоговое обязательство | 99 | 68 |

| Отражен постоянный налоговый актив | 68 | 99 |

| Начислен отложенный актив | 09 | 68 |

| Списан отложенный актив | 68 | 09 |

| Начислено отложенное обязательство | 68 | 77 |

| Списано отложенное обязательство | 77 | 68 |

| НДС | ||

| Начислен НДС с реализации | 90 | 68 |

| Отражен НДС по полученным товарам, работам, услугам | 19 | 60, 76 |

| Входящий НДС предъявлен к вычету | 68 | 19 |

| Начислен НДС на авансовые платежи, полученные от покупателей и заказчиков | 76 | 68 |

| Принят к вычету НДС с аванса покупателя в момент реализации | 68 | 76 |

| Принят к вычету НДС с аванса поставщикам | 68 | 76 |

| Прочее | ||

| Начислены имущественные налоги (транспортный, земельный, на имущество) | 26, 44, 91 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Перечислены фискальные сборы, страховые взносы в бюджет | 68, 69 | 51 |

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

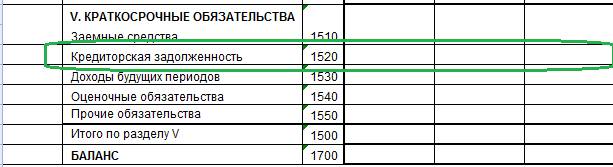

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

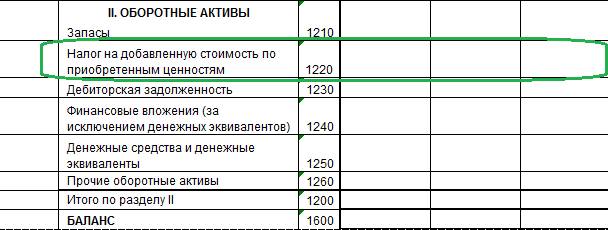

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

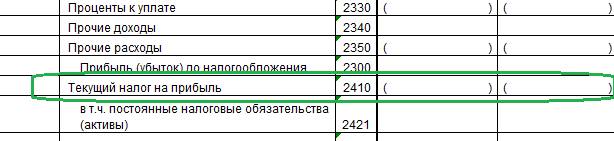

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях