Приказ о представительских расходах — образец документа представлен на нашем портале — может потребоваться для подтверждения данного вида расходов. В чем заключается специфика составления соответствующего приказа, узнайте из нашей статьи. Также в ней вы найдете готовый образец.

Для чего нужен приказ на представительские расходы?

Представительские расходы, список которых определен в п. 2 ст. 264 НК РФ, могут быть использованы субъектом уплаты налога по ОСН в целях сокращения налогооблагаемой базы в размере, не превышающем лимит — 4% от расходов предприятия на оплату труда. Для задействования представительских расходов подобным образом необходимо:

- удостоверить факт их совершения;

- удостоверить факт их обоснованности.

Решение обеих задач может быть осуществлено посредством составления различных удостоверяющих документов. Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

- отчетом по представительским расходам;

- первичными источниками, удостоверяющими те факты, что отражены в отчете.

Грамотно оформить авансовый отчет по представительским расходам вам помогут разъяснения и образец от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Рассматриваемый приказ также может дополняться:

- актом по представительским расходам;

- программой делового мероприятия;

- сметой по данному мероприятию;

- договором между фирмой-налогоплательщиком и сторонним хозяйствующим субъектом, услуги которого были заказаны в рамках проведения мероприятия, а также иными первичными документами.

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

Приказ о представительских расходах: структура документа

Приказ может состоять из следующих информационных блоков:

1. Отражающего наименование хозяйствующего субъекта.

2. Включающего наименование документа (оно может звучать, к примеру, как «Приказ о проведении делового завтрака»).

3. Отражающего сущность, цель проводимого делового мероприятия.

4. Включающего резолютивные формулировки («Приказываю…»).

В данном блоке может отражаться:

- перечень специалистов, ответственных за проведение делового мероприятия;

- перечень тех задач, которые возлагаются на данных сотрудников.

5. Включающий подпись руководителя фирмы, которая удостоверяет факт утверждения документа.

6. Включающий подписи ответственных сотрудников, удостоверяющие факт их ознакомления с документом.

7. Отражающий перечень приложений к приказу — при их наличии.

В качестве подобных приложений могут использоваться, к примеру, программа мероприятия и смета, то есть те источники, что подобно приказу составляются до проведения мероприятия.

В свою очередь, в документе могут присутствовать формулировки о необходимости составления других удостоверяющих источников — таких как акт и отчет, оформляемые после проведения мероприятия.

Скачать образец приказа о представительском мероприятии, который соответствует рассмотренной структуре, вы можете на нашем сайте по ссылке ниже.

Скачать образец

Итоги

Представительские расходы могут быть использованы фирмой-налогоплательщиком в целях снижения налогооблагаемой базы в пределах, определенных законодательством. Для этого нужно подтвердить факт совершения, а также обоснованность соответствующих расходов посредством документов, в числе которых может быть приказ о представительском мероприятии.

Узнать больше о нюансах, характеризующих применение представительских расходов, вы можете в статьях:

- «Представительские расходы и налог на прибыль»;

- «Составляем положение о представительских расходах — образец».

Чтобы понять, какие именно расходы можно отнести к представительским, обратимся к п. 2 ст. 264 НК РФ. В нем дано определение и приведен исчерпывающий (закрытый) перечень представительских расходов.

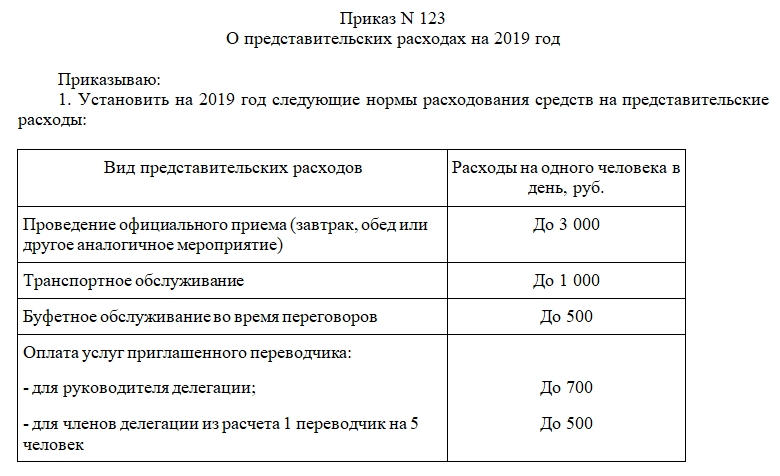

Итак, к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. Это расходы на:

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также для официальных лиц организации-налогоплательщика, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Внимание!

Понятие представительских расходов используется только для целей налогообложения. В бухгалтерском учете представительские расходы учитываются как расходы по обычным видам деятельности по дебету затратных счетов 20, 26, 44 в корреспонденции со счетами раздела «Расчеты» (60, 71, 76). Они не нормируются и включаются в расходы в сумме фактически произведенных затрат.

Несмотря на развернутое определение представительских расходов в НК РФ, на практике возникают вопросы при квалификации некоторых расходов в качестве представительских.

Рассмотрим более детально факторы, влияющие на признание расходов представительскими.

Официальный прием и обслуживание

Прежде всего, следует определить, что именно можно считать официальным приемом и обслуживанием, НК данные понятия не раскрывает. Поэтому только в соответствии с приказом руководителя, планом встречи или другими документами можно обосновать, что встреча носила официальный и деловой характер.

Например, случайная встреча двух руководителей и их совместный ужин не будут носить официальный характер. А вот если эта встреча планировалась, и на ее проведение по приказу руководителя были выделены определенные денежные средства, а после проведения руководитель представил отчет о проведенных переговорах и потраченных суммах, можно говорить об официальной встрече.

Место и время проведения переговоров

Часто налоговики пытаются отказать в признании представительских расходов из-за места проведения переговоров. Разногласия здесь вызваны вот чем: с одной стороны, в НК РФ прямо закреплено, что место проведения представительских мероприятий значения не имеет. Но, в то же время, предусмотрено ограничение, согласно которому расходы на организацию развлечений и отдыха не являются представительскими (абз.2 п.2 ст.264 НК РФ). Поэтому очень часто, по мнению проверяющих, встречи в барах, кафе или ресторанах носят личный, неофициальный характер.

Однако арбитражные суды в спорах подобного рода нередко встают на сторону налогоплательщиков, и признают правомерным учет затрат на аренду помещений для проведения деловой встречи. Если организация представила документы об отсутствии у нее помещений, пригодных для приема делегаций потенциальных клиентов, ведения переговоров и заключения сделок.

Время проведения приема и переговоров НК РФ не ограничено. Значит, при соблюдении прочих условий понятию официального приема будет соответствовать и ужин, организованный для представителей других организаций во внерабочее время.

Если переговоры оказались безрезультатными

При проверках налоговые органы требуют для обоснования представительских расходов представить какой-либо документ, указывающий на положительный результат переговоров: договор, протокол о намерениях и т.п. А если таких документов нет, то налоговики считают, что представительские расходы необоснованны.

Между тем, Налоговый кодекс РФ подобных условий не выдвигает и никак не увязывает признание представительских расходов с положительным результатом встречи.

Если деловая встреча не принесла ожидаемых результатов, к примеру, не подписан долгожданный для организации контракт, то признать расходы для целей налогообложения прибыли, по нашему мнению, также можно. Ведь целью переговоров может быть просто установление хороших отношений с партнерами. К тому же, НК не содержит прямого требования о положительных результатах встречи.

Во избежание разногласий с налоговыми органами целесообразно составить отчет или протокол, в котором будет указано, что вопросы обсуждались, но соглашение не достигнуто.

Транспорт

Пунктом 2 ст.264 НК РФ установлено, что к представительским расходам относится транспортное обеспечение доставки официальных лиц, участвующих в переговорах, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

Под действие этого пункта не подпадает оплата стоимости проезда участников переговоров из других городов или стран в город, в котором состоится официальное мероприятие. На основании данной нормы к представительским расходам относится оплата проезда прибывших приглашенных лиц к месту проведения официального мероприятия, например, от места нахождения принимающей организации или от гостиницы.

Проживание

Что касается расходов на проживание представителей других организаций, то специалисты фискальных органов считают, что данные расходы учесть для целей налогообложения прибыли нельзя. Это связано с тем, что согласно ст.264 НК РФ, под приемом понимается исключительно завтрак, обед или иное аналогичное мероприятие. Оплата же проживания гостей выходит за рамки этого понятия. Оспорить этот довод сложно, но иногда такие попытки оказываются успешными.

Норматив представительских расходов при расчете налога на прибыль

Согласно п.2 ст.264 НК РФ, представительские расходы принимаются для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда,понесенных за отчетный (налоговый) период.

Поскольку доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года, бухгалтеру нужно ежемесячно или ежеквартально пересчитывать сумму расходов, укладывающихся в норматив.

Особенности документального оформления представительских расходов

При отсутствии документального подтверждения указанные расходы не учитываются для целей налогообложения прибыли, как не соответствующие принципам признания расходов согласно п.1 ст.252 НК РФ. В отношении представительских расходов такими документами могут являться:

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов;

- отчет о представительских расходах по проведенным мероприятиям;

- иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами:

- в случае приобретения товаров (услуг) на представительские цели подотчетным лицом подтверждающими документами будут являться первичные документы, выданные этому лицу соответствующими организациями. Например, кассовые и товарные чеки, акты приема-передачи товаров (оказания услуг) и т. д., а также авансовый отчет об использовании подотчетных сумм;

- при заключении договора со сторонней организацией (например, с предприятием общественного питания) документальным подтверждением осуществления представительских расходов будут служить договор с данной организацией, акт выполнения работ (оказания услуг), счет-заказ, счет-фактура. Если привлекаются переводчики, не состоящие в штате организации, расходы также подтверждаются соответствующими договорами, актами выполненных работ и иными документами.

Приказ на проведение расходов

Если расходы по приему контрагентов возникают нечасто, руководитель может издавать приказ в отношении каждого проводимого мероприятия. В приказе, как правило, отражаются суть мероприятия (переговоры, деловая встреча), срок проведения, участники встречи, предельная сумма расходов, ответственный за проведение мероприятия и расходование выделенных денежных средств.

Общество с ограниченной ответственностью «ПРОФИЛЬ»

Г.Челябинск 20 ноября 2018 г.

Приказ № 13

О проведении официального приема представителей компании «Алмаз»

В целях поддержания взаимовыгодного сотрудничества и укрепления деловых связей

ПРИКАЗЫВАЮ:

- Провести официальный прием представителей компании «Алмаз» в период с ноября по декабрь 2018 года.

- Ответственным за организацию встречи и приема назначить заместителя директора Иванова П. И.

- Главному бухгалтеру Петровой О. П. разработать и представить на утверждение смету предстоящих расходов.

- Коммерческому директору Сидорову Н. К. подготовить проекты дополнительных соглашений с ООО «Алмаз».

- Ответственным за составление финансового отчета о произведенных затратах назначить Иванова П. И. Срок предоставления — 3 рабочих дня со дня окончания приема.

- Контроль за исполнением настоящего приказа оставляю за собой.

Директор

ООО «Профиль» А. А. Кудрявцев

Как видно, в данном документе ясно прослеживается цель проведения приема представителей компании-партнера.

В компаниях, где представительские мероприятия осуществляются часто, руководитель обычно не составляет отдельный приказ на каждое из них, а утверждает положение о представительских расходах. В этом документе содержится порядок реализации представительских мероприятий, порядок использования денежных средств на представительские цели, документального подтверждения и контроля за их расходованием, а также круг лиц, ответственных за представительские функции.

Смета на представительские расходы

Если приказом или положением о представительских расходах не определяются размеры допустимых трат, составляется смета представительских расходов. В ней можно установить годовой или месячный бюджет представительских расходов либо предельные расходы на конкретное мероприятие.

Отчет о представительских расходах по проведенным мероприятиям

Отчет по результатам представительских мероприятий подтверждает факт их проведения и реализацию намеченных целей. В данном документе, как правило, указываются цель мероприятия, участники, достигнутые результаты, а также сумма расходов. В документе достаточно подробно описываются проведенные представительские мероприятия. Он может содержать регламент, включающий полное расписание мероприятий, в том числе обеды и ужины. Отчет должен давать полное представление о тематике вопросов, обсужденных с гостями — представителями фирм-партнеров, покупателей, потенциальных контрагентов.

Утверждаю

Директор ООО «Профит»

Отчет о проведении деловых переговоров с представителями ООО «Алмаз»

20 ноября 2018 года прошли деловые переговоры между представителями нашей компании ООО «Профит» и ООО «Алмаз». В переговорах участвовали:

— от ООО «Профит» — заместитель директора Петров И. А.

— от ООО «Алмаз» — коммерческий директор Смирнов А. А.

В результате проведенной встречи достигнута договоренность о подписании контракта на 2011 год.

Расходы на проведение переговоров составили:

- транспортные расходы (проезд от гостиницы, где остановился представитель ООО «Алмаз», до ресторана и обратно) — 1 000 руб.;

- ужин — 5 000 руб.;

- выдана сувенирная продукция (плакат — 1 шт., ручки — 10 шт., календари — 3 шт.) на общую сумму 4 000 руб.

Итого: 10 000 руб. согласно ранее утвержденной смете от 10 октября 2018 года.

Ответственный за организацию

и проведение переговоров Петров И.А.

На основании предоставленного отчета и авансового отчета в бухгалтерском учете будет отражено:

Д26, 44 К71 — 1 000 руб. — учтены расходы на проезд представителей;

Д26, 44 К71 — 5 000 руб. — учтены расходы на ужин;

Д26, 44 К10 — 4 000 руб. — списана сувенирная продукция;

Д91 К68 — начислен НДС с безвозмездно переданной сувенирной продукции.

При расчете налога на прибыль налогооблагаемая база будет уменьшена на сумму, затраченную на проезд и ужин, т. е на 6 000 руб., но не более 4 % от расходов на оплату труда.

По материалам журнала «Наша бухгалтерия»

Приказ о представительских расходах является первичным документом, необходимым для надлежащего оформления бухгалтерской отчетности организации. Предприятие может выдать работнику наличные денежные средства для осуществления текущих хозяйственных затрат. Такие расходы строго регламентированы законодательством РФ и не должны осуществляться произвольно.

ФАЙЛЫ

Скачать пустой бланк приказf о представительских расходах .docСкачать образец приказf о представительских расходах .doc

Правовое обоснование

Большое внимание налоговых служб уделяется расходам компаний на организацию деловых переговоров, именуемым как представительские. Такие затраты позволяют бизнес-субъектам уменьшать налогооблагаемую базу, поэтому должны быть:

- фактически обоснованы;

- надлежащим образом оформлены.

Ст. 264 Налогового кодекса РФ допускает осуществление представительских расходов на прием и на организацию сервиса для:

- доверенных лиц контрагентов;

- работников самой компании, если они участвуют в переговорах;

- участников заседаний руководящих органов компании.

Расходы могут покрывать:

- организацию банкетов, фуршетов и иных подобных мероприятий;

- транспортные услуги;

- услуги переводчиков, если таковых нет в штате компании.

В качестве представительских налоговые службы не примут затраты, произведенные компанией на лечение, развлечения и организацию отдыха.

Чтобы контролирующими органами были подтверждены расходы по ведению переговоров, а налоговая база бесспорно уменьшена, налогоплательщику необходимо:

- находиться на общей системе налогообложения;

- учитывать только затраты, которые не превышают 4 процента от суммы, направленной работодателем на оплату труда в том же отчетном периоде.

Согласно Письму Министерства финансов РФ от 13.11.2007 №03-03-06/1/807 оформление затрат на деловые встречи и переговоры осуществляется на основании подтверждающих эти расходы документов, основным из которых является Приказ о представительских расходах.

Структура документа

Распоряжение составляется на официальном бланке компании. Официально утвержденной структуры приказа не существует. Однако практика показывает, что в качестве неотъемлемых элементов в распоряжение о представительских расходах необходимо включать:

- фирменное наименование налогоплательщика;

- название приказа (например, «Приказ об организации мероприятия по проведению деловых переговоров с ООО «ААА», «Приказ об организации банкета совета директоров» и т.д.);

- порядковый номер документа;

- дату и место вынесения распоряжения;

- цель документа (не должна совпадать с его названием, например: «для согласования условий контакта», «для выработки стратегии развития бизнеса» и т.д.);

- ФИО и должность сотрудников, которым поручается представление интересов компании;

- название мероприятия (может совпадать с названием приказа) и место его проведения;

- лимит затрат, выделенный на данное мероприятие (в виде таблицы);

- срок составления отчета о потраченных суммах и иной сопутствующей документации;

- ФИО и должность лица, контролирующего исполнение распоряжения.

Приказ о представительских расходах подписывает руководитель организации либо лицо, имеющее полномочия для вынесения подобных распоряжений. В ознакомлении с приказом расписываются ответственные за исполнение должностные лица. Если их более 3-х, подписи целесообразно проставлять на отдельном листе, тогда составляется лист ознакомления с приказом.

Сроки составления документов

К распоряжению по затратам всегда прилагаются дополнительные подтверждающие документы, которые оформляются как до вынесения приказа, так и после него. Это могут быть:

- сметы расходов;

- подробные программы мероприятий;

- документы, подтверждающие суммы затрат (например, договоры об оказании транспортных или кейтеринговых услуг, чеки, квитанции и т.д.);

- отчеты;

- акты принятия затрат руководителем.

Зачастую сметы расходов оформляются в организациях заранее, на основе общего бизнес-плана по проведению гостевых мероприятий. Для согласования предстоящих затрат, как правило, в начале года, составляется общий приказ об утверждении представительских затрат (или о нормировании) расходов на год, полгода или месяц.

Срок вынесения приказа о представительских расходах в законах РФ не определяется. Согласно общим требованиям кадрового делопроизводства соответствующие распоряжения лучше оформлять не позднее чем за три рабочих дня. Однако, если на организацию мероприятия необходимо больше времени, приказ стоит подписать заранее.

Первичные документы, которые отражают точные суммы расходов, оформляются в процессе организации мероприятий. Они прилагаются к отчетам, которые необходимы бухгалтерской службе для учета денежных средств, выданных сотрудникам на организацию мероприятий.

После проведения соответствующих встреч и переговоров отвечающие за мероприятия сотрудники и работодатель подписывают акт о представительских расходах, в котором отражаются:

- выполненные должностными лицами работы, оказанные услуги по организации мероприятий;

- фактические затраты по каждой категории.

Ошибки при заполнении приказа

Наиболее часто встречаются ситуации, когда приказ о представительских расходах составляется без документов, фактически подтверждающих затраты (чеки, квитанции, сметы и прочее). В этом случае при уменьшении компанией налогооблагаемой базы на суммы таких расходов налоговый орган произведет доначисление обязательных платежей. Неуплата доначисленных налогов приведет к взысканию с организации пеней и штрафов.

Приказ о представительских расходах не стоит путать с приказом об оплате услуг представителей.

Последний содержит требование руководителя произвести расчет с гражданами, не входящими в штат работников и привлеченными по гражданско-правовому договору об оказании услуг для представления интересов компании в судах или органах власти.

Сроки хранения

Сроки хранения учетных данных компании регламентированы в Приказе Минкультуры России от 25 августа 2010 (№558). Приказы о представительских расходах можно отнести к документам, затрагивающим вопросы основной деятельности. Они должны храниться на предприятии постоянно. Подтверждающие исполнение приказа о представительских расходах документы (отчеты, акты сотрудников, первичная документация) необходимо хранить в компании в течение 5 лет с момента их составления.

Во второй части статьи, которая публикуется в этом номере журнала, показываем примеры оформления документов, которые налоговая требует для подтверждения представительских расходов: приказ, программа мероприятия со сметой расходов, отчет о проведенном мероприятии. Приводим пример Положения о представительских расходах. Ориентируем, какие первичные учетные и иные подтверждающие документы (чеки, договоры, счета, накладные, акты и т.п.) в каких случаях тоже придется собирать.

Документальное оформление

Контролирующие органы неоднократно подчеркивали 1, что представительские расходы должны соответствовать критериям, установленным ст. 252 НК РФ, а именно должны быть:

- экономически оправданны и

- документально подтверждены.

В то же время отмечается, что «Налоговый кодекс не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы, тем самым не ограничивая налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов. В свою очередь, подтверждением данных налогового учета на основании ст. 313 НК РФ являются первичные учетные документы» 2; «помимо первичных учетных документов, подтверждающих факт приобретения товаров, работ, услуг (в том числе прилагаемых к авансовому отчету), достаточно любого первичного документа, отвечающего критериям статьи 9 Федерального закона № 402-ФЗ, из содержания которого следует, что данные приобретения использованы организацией при проведении мероприятий, предусмотренных пунктом 2 статьи 264 Кодекса» 3.

Итак, нам потребуется оформить и собрать 2 группы документов:

- для экономической оправданности расходов, т.е. доказательства цели расходования этих денег и

- для демонстрации факта трат (сколько на что потратили) – тут речь идет о первичных учетных и связанных с ними документах (например, накладных, актах сдачи-приемки результатов выполненных работ, оказанных услуг, кассовых чеках, счетах и т.п.).

Конкретный перечень документов, служащих подтверждением представительских расходов, которые требуют контролирующие органы, изложен в письмах Минфина и ФНС России, региональных УФНС 4:

- приказ руководителя организации о проведении представительского мероприятия (об осуществлении расходов на указанные цели), в котором указываются цель проведения мероприятия и работники компании, участвующие в нем (Пример 2);

- смета расходов на проведение представительского…

Представительские расходы в компаниях – достаточно частая статья расходов. И именно в них часто бывает множество нарушений, которые, если нагрянет выездная налоговая проверка, могут привести к доначислениям и штрафам. Например, часто директора компаний, пользуясь возможностью провести представительские расходы, просто-напросто «гуляют» за счет компании с друзьями. Либо деловые встречи действительно имеют место быть, но отсутствие полного комплекта документов может дать повод налоговикам заявить о необоснованности затрат.

Перечень представительских трат

В первую очередь необходимо помнить, что существует четко обозначенный перечень трат, которые можно относить к представительским расходам в целях налогообложения прибыли. Он содержится в п. 2 ст. 264 НК РФ. Если в общем, то это расходы «на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий».

Если же говорить конкретнее, то под расходами на официальный прием понимаются траты непосредственно на его проведение, т. е. на проведение завтрака, обеда или иного аналогичного мероприятия. Получается, что деловое мероприятие может проходить в кафе или в ресторане. Главное – подтвердить, что обед в ресторане носил деловую направленность. Более того, при должном оформлении представительским мероприятием может являться и ужин в ресторане, в том числе с потреблением алкогольных напитков (письмо Минфина РФ от 01.11.2010 № 03-03-06/1/675). Стоимость алкоголя чиновники разрешают также относить к представительским расходам (письмо Минфина РФ от 22.01.2019 № 03-03-06/1/3120).

Что касается расходов на обслуживание приглашенных лиц, которые также относятся к представительским расходам, то под ними подразумеваются не абсолютно все расходы, а только:

- на транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом в п. 2 ст. 264 НК РФ прямо сказано, что расходы на организацию развлечений, отдыха, профилактику или лечение заболеваний не могут относиться к представительским расходам.

Далее приведем необходимый пакет документов, которые помогут компаниям избежать вопросов со стороны проверяющих, а также рассмотрим наиболее распространенные нарушения.

Документальное оформление представительских расходов

Налоговое законодательство не содержит перечня документов, которыми должны подтверждаться представительские расходы, на что обращают внимание сами чиновники (письмо Минфина России от 10.04.2014 № 03-03-РЗ/16288). Но точно ясно, что для подтверждения факта представительских расходов недостаточно иметь в наличии только лишь первичные документы, подтверждающие факт оплаты услуг. Ведь основным условием для учета представительских расходов является деловой характер мероприятия. Иными словами, из документов должно следовать, что встреча носила официальный характер и в ходе нее обсуждались вопросы потенциального или дальнейшего сотрудничества.

В некоторых письмах чиновников, посвященных вопросам учета представительских расходов, содержится примерный перечень таких документов. Например, в письме Минфина РФ от 22.03.2010 № 03-03-06/4/26 сказано, что документами, служащими для подтверждения представительских расходов, могут являться, в частности:

- приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов;

- первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

- отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются: цель представительских мероприятий, результаты их проведения; иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Судебная практика также показывает, что для учета представительских расходов необходим полный пакет документов. Одного лишь авансового отчета с приложенными кассовыми чеками явно недостаточно, о чем сказано, например, в постановлении Третьего арбитражного апелляционного суда от 27.11.2012 по делу № А74-732/2012. В этом деле суд не поддержал компанию, так как та не представила приказы руководителя, сметы представительских расходов на каждое мероприятие, отчеты о представительских расходах по проведенным представительским мероприятиям, в которых отражено, с кем и когда проходили встречи, с какой целью, какой результат от проведения таких встреч и переговоров достигнут обществом.

Причем при составлении документов важно избегать формальностей. Например, если во многих отчетах будут фигурировать одни и те же цели, то налоговики могут усмотреть в этом формальность, что наряду с другими причинами помешает выиграть процесс в суде (см., например, постановление Четырнадцатого арбитражного апелляционного суда от 22.09.2016 по делу № А66-17120/2015).

Далее рассмотрим, какие нарушения часто совершают компании на практике.

Нарушения в учете представительских расходов

Нарушение № 1 – делу – время, потехе – час

Иногда после деловых переговоров компании устраивают досуг для приглашенных лиц. Например, организовывают для них экскурсию или водят на концерт. При этом все расходы, в том числе и на покупку билетов, обычно учитывают при налогообложении прибыли. Подобные действия являются нарушением. В данном случае траты на покупку билетов на развлекательное мероприятие не могут считаться представительскими расходами, поэтому относить их на уменьшаемые расходы ни в коем случае нельзя.

Либо бывает, что для организации масштабного представительского мероприятия (например, бизнес-конференции для дилеров) привлекается компания-исполнитель, которая все организует. При этом в первичных документах в качестве наименования услуги указана услуга по организации бизнес-конференции. И ее стоимость организацией-заказчиком полностью списана в качестве представительских расходов. Однако при детальном изучении всех имеющихся документов выясняется, что во время конференции выступали артисты, проводились фотосессии и т.п. Данное обстоятельство с большой долей вероятности вызовет вопросы у налоговых органов, а мы во избежание рисков рекомендуем внести исправления в налоговый учет.

Хорошо, если из документов можно узнать стоимость каждой «составляющей» части мероприятия. В таком случае сумму, относимую к развлекательным частям программы, достаточно просто исключить из уменьшаемых расходов и при необходимости подать уточненную декларацию по налогу на прибыль (и, возможно, по НДС, если входной НДС с этой части услуг был принят к вычету). Но если в документах указана только одна – общая – сумма, то есть риски, что всю эту сумму налоговики исключат из «уменьшаемых» расходов.

Поэтому во избежании рисков снятия во время налоговых проверок всей суммы услуг желательно в таких случаях, чтобы в документах содержалось указание на каждую часть, из которой состоит услуга по организации мероприятия. И, соответственно, развлекательную часть услуги не принимать к налоговому учету.

Таким образом, следует внимательно изучать все документы, которые вы получаете от своих контрагентов. Причем крайне важно обращать внимание на формулировки.

У одной компании, как показал анализ судебной практики, проблемы возникли только из-за того, что в документах значилось слово «баня» (постановление Девятого арбитражного апелляционного суда от 15.05.2015 № 09АП-15172/2015 по делу № А40-151700/14). Фирма проводила конференцию в отеле, куда были приглашены представители нескольких организаций. При этом переговоры проходили с каждым производителем отдельно (т.к. такие переговоры являлись коммерческой тайной). Для этого отель организовывал официальные приемы для переговоров компании-заказчика с производителями в различных отдельных помещениях отеля, в т.ч. в помещении под названием «Баня». Налоговая инспекция признала эту часть расходов необоснованной, несмотря на то, что фирма смогла доказать, что гости в этом помещении потребляли еду. В этом случае суд принял сторону компании, поскольку ей, судя по всему, удалось доказать, что данное помещение использовалось исключительно для проведения переговоров, а не для «банных» утех.

Вообще иногда суды достаточно лояльно относятся к налогоплательщикам. Например, в постановлении Десятого арбитражного апелляционного суда от 17.08.2011 по делу № А41-31860/10 арбитры разрешили спор в пользу компании, которая потратила более 2 млн руб. на проведение торжественного мероприятия по поводу открытия завода и провела их как представительские расходы. Судей не смутил тот факт, что мероприятие носило явно праздничный характер и включало в себя выступление духового оркестра, а также привлекался ведущий для проведения праздника. Им было достаточно того обстоятельства, что в ходе проведения мероприятия заводом были представлены образцы продукции, а также заключались договоры на поставку кирпича. На этом основании суд сделал вывод, что расходы по организации открытия завода были произведены для осуществления деятельности, направленной на получение дохода.

Но рассчитывать на то, что такой же подход суды будут применять в вашем случае, конечно же, нельзя.

Нарушение № 2 – отсутствие списка приглашенных

Иногда из имеющихся документов нельзя узнать, кто именно присутствовал на переговорах (представители какой организации и конкретно ФИО приглашенных лиц). Хотя в НК РФ нет требования указывать в документах приглашенных лиц, но следует помнить, что представительское мероприятие — это официальный прием представителей других организаций, участвующих в переговорах. Поэтому, чтобы налоговики не смогли заподозрить компанию в том, что под официальным мероприятием прошли, допустим, личные посиделки директора в ресторане, в каком-либо из имеющихся документов целесообразно зафиксировать список лиц, участвующих в официальном мероприятии.

О том, что в отчете нужно указывать состав приглашенной делегации и участников принимающей стороны, предупреждают и чиновники (письмо УФНС РФ по г. Москве от 12.04.2007 № 20-12/034115).

Что касается судебной практики, то здесь нет единообразного подхода. Иногда суды принимают во внимание наличие/отсутствие списка приглашенных лиц. Так, в постановлении Тринадцатого арбитражного апелляционного суда от 18.04.2013 по делу № А56-55481/2012 суд принял сторону ИФНС на основании того, что в представленных документах отсутствовал список официальных лиц клиентов и наименование сторонних организаций, участвующих в мероприятии.

Но есть примеры решений, в которых суды не признают нарушением отсутствие данных, позволяющих идентифицировать представителей сторонних организаций, а также сами организации (постановление Арбитражного суда Волго-Вятского округа от 22.12.2014 № Ф01-5056/2014 по делу № А11-8267/2013).

В любом случае в отчете лучше приводить поименно всех приглашенных лиц, а также наименование компаний, чьими представителями они являются.

Нарушение № 3 – чаевые

Бывают случаи, когда компании компенсировали своим работникам расходы на чаевые, выданные ими во время проведения официальных мероприятий. Эти расходы, естественно, не были подтверждены первичными документами, но были внесены в авансовый отчет и компенсировались на основании заявления сотрудника.

Бывают случаи, когда компании компенсировали своим работникам расходы на чаевые, выданные ими во время проведения официальных мероприятий. Эти расходы, естественно, не были подтверждены первичными документами, но были внесены в авансовый отчет и компенсировались на основании заявления сотрудника.

При этом компании учитывали эти выплаты в составе представительских расходов, что является явным нарушением. Во-первых, отсутствует документальное подтверждение расходов, что нарушает нормы ст. 252 НК РФ. Во-вторых, выплата чаевых не указана в составе представительских расходов, и вряд ли их можно расценивать как расходы на проведение официального приема. Исключение – когда чаевые автоматически включены в счет, предоставленный рестораном.

Здесь, кстати, риски возникают не только в части налога на прибыль, но и в части НДФЛ со страховыми взносами. Налоговики могут расценить такие выплаты доходами, облагаемыми НДФЛ и взносами.

Нарушение № 4 – подарки гостям

В рамках деловых мероприятий участникам могут вручаться подарки. Бывает, что стоимость таких подарков организации учитывают при налогообложении прибыли. Это является нарушением. Из п. 16 ст. 270 НК РФ четко следует, что расходы в виде безвозмездно переданного имущества относятся к расходам, не учитываемым при налогообложении.

Единственное исключение – когда на вручаемых подарках нанесена символика компании. В этом случае целесообразность расходов на подарки, как показывают разъяснения чиновников и судебная практика, можно обосновать. Так, в письме УФНС по г. Москве от 30.04.2008 № 20-12/041966.2 говорится, что такие подарки учитываются в составе представительских расходов. Обратите внимание, что эти траты, по мнению авторов письма, считаются не рекламными (как можно было бы предположить поначалу), а представительскими расходами. По той причине, что вручаются они в рамках официального мероприятия.

Суды также соглашаются с тем, что затраты, понесенные в связи с приобретением сувениров и подарков с символикой компании, относятся к представительским расходам, поскольку они связаны с приемом представителей предприятий — контрагентов общества с целью установления хозяйственных отношений (постановление ФАС Московского округа от 05.10.2010 № КА-А41/11224-10 по делу № А41-18513/08).

Почему важно разделять, представительские это расходы или рекламные, ведь и те и другие учитываются при налогообложении прибыли? Потому что норматив для этих затрат отличается. Если для представительских расходов норматив составляет 4 % от расходов на оплату труда, то для рекламных расходов в виде подарков – 1 % от выручки от реализации.

Кстати, при вручении подарков вопрос встает не только в отношении налога на прибыль, но и в отношении НДС. Дело в том, что безвозмездная передача имущества (независимо от того, содержит она символику фирмы или нет) признается реализацией в целях НДС, а значит, является объектом налогообложения (подп. 1 п. 1 ст. 146 НК РФ, письмо Минфина России от 15.03.2017 № 03-03-06/1/14731). Исключение составляет передача подарков стоимостью не дороже 100 руб. за единицу и которые при этом содержат символику фирмы. Такая передача освобождается от НДС на основании подп. 25 п. 3 ст. 149 НК РФ. Поэтому при вручении подарков необходимо проверить, не возникает ли обязанности по начислению НДС с их стоимости.

Нарушение № 5 – билеты и гостиница

Бывает, что приглашенные на мероприятие участники приезжают из других городов или стран. В этом случае некоторые организации берут на себя абсолютно все расходы, связанные с прибытием гостей на официальный прием. Например, расходы на оформление авиабилетов, виз, а также расходы по размещению приглашенных лиц в гостинице. Иногда компании относят эти расходы на уменьшение прибыли в составе представительских расходов. Является ли это нарушением?

Здесь говорить однозначно о нарушении нельзя, но о рисках мы всегда предупреждаем.

Чиновники в своих письмах прямо указывают, что расходы на проживание гостей не уменьшают налоговую базу по налогу на прибыль организаций, так как указанные расходы не предусмотрены п. 2 ст. 264 НК РФ (письма УФНС РФ по г. Москве от 12.04.2007 № 20-12/034115, Минфина РФ от 01.12.2011 № 03-03-06/1/796). Аналогичный вывод сделан и в отношении затрат на визовую поддержку, а также оплату авиационных и железнодорожных билетов для представителей иностранных компаний, а также издержек, связанных с доставкой прибывших на мероприятие от вокзала до гостиницы (письмо ФНС РФ от 18.04.2007 № 04-1-02/306@).

.jpg") Судебная практика по таким спорам неоднозначна. Так, например, в постановлении ФАС Центрального округа от 19.02.2008 по делу № А68-АП-361/14-05-414/14-05-665/14-05 суд согласился с тем, что расходы по оплате проживания участников конференции в силу прямого указания закона не могут рассматриваться как представительские расходы. Такой же вывод содержится и в постановлении Четырнадцатого арбитражного апелляционного суда от 22.09.2016 по делу № А66-17120/2015.

Судебная практика по таким спорам неоднозначна. Так, например, в постановлении ФАС Центрального округа от 19.02.2008 по делу № А68-АП-361/14-05-414/14-05-665/14-05 суд согласился с тем, что расходы по оплате проживания участников конференции в силу прямого указания закона не могут рассматриваться как представительские расходы. Такой же вывод содержится и в постановлении Четырнадцатого арбитражного апелляционного суда от 22.09.2016 по делу № А66-17120/2015.

В то же время в постановлении Второго арбитражного апелляционного суда от 28.07.2016 № 02АП-5191/2016 по делу № А82-15075/2015 суд разрешил принять в качестве представительских расходы по договору на организацию банкетного обслуживания, в рамках которого были оказаны услуги по проживанию.

Это не единственный пример судебного решения, вынесенного в пользу компаний. Еще одним примером является постановление Девятого арбитражного апелляционного суда от 10.03.2011 № 09АП-1937/2011-АК по делу № А40-99409/10-13-522. В этом деле фирма отнесла расходы на проживание приглашенных лиц не как представительские, а как «другие расходы» на основании подп. 49 п. 1 ст. 264 НК РФ. Ей удалось доказать, что оплата проживания приглашенных лиц является экономически обоснованной и направленной на будущее получение прибыли (развитие бизнеса, привлечение клиентов и партнеров, заключение договоров и контрактов).

Таким образом, при учете рассматриваемых трат в целях налога на прибыль компания может столкнуться с претензиями со стороны проверяющих. И если дело дойдет до суда, то выигрыш, как показывает судебная практика, возможен, хотя и не гарантирован.

Исключение спорных трат из «налоговых» расходов налоговиками не единственная неприятность, которая может грозить компаниям.

Параллельно могут возникнуть претензии в части НДС и НДФЛ. НДС может быть доначислен в связи с признанием вычета «входного» НДС (если таковой заявлялся) незаконным. Что касается НДФЛ, то налоговики могут заявить о возникновении у физлиц дохода в натуральной форме, который облагается налогом (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ, письма ФНС РФ от 18.04.2007 № 04-1-02/306@, Минфина России от 03.12.2019 № 03-03-06/1/93894).

Нарушение № 6 – осторожно, норматив!

Представительские расходы, учитываемые в целях налога на прибыль, подлежат нормированию. Норматив составляет 4 % от расходов на оплату труда. Об этом компании обычно знают, и нарушения в этой части достаточно редки.

Однако порой бухгалтер берет неверную базу для расчета норматива. Например, в одной компании формировался резерв на предстоящую оплату отпусков работникам. При этом расходы в виде отчислений в данный резерв не попадали в базу, исходя из которой рассчитывался норматив для представительских расходов. Тогда как, согласно п. 24 ст. 255 НК РФ, расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам считаются расходами на оплату труда. Получается, что компания занизила норматив и учла представительские расходы в меньшей части, чем могла бы. Данные действия не несут за собой налоговых рисков, но увеличивают налоговую нагрузку фирмы.

А вот следующий момент, связанный с нормативом представительских расходов, вызывает риски, но не по налогу на прибыль, а по НДС. Так, некоторые фирмы, у которых представительские расходы превышают норматив, забывают о положениях п. 7 ст. 171 НК РФ. Согласно данному пункту, сумма вычета «входного» НДС по представительским расходам напрямую зависит от норматива. Иными словами, вычет можно заявлять только в той части представительских расходов, что учена при налогообложении. Поэтому важно проверять, нет ли превышения норматива, не только в целях налога на прибыль, но и в целях НДС.

Соблюдение разумности при оформлении расходов в представительские траты

В одной компании практически каждая «деловая» встреча проводилась поздно вечером в ресторанах, в чеках фигурировало приличное количество спиртного (что формально вроде как не запрещено), а в отчете по представительским расходам в качестве результата переговоров значилось что-то вроде «достигнута договоренность по ряду ключевых моментов». Причем чеков зачастую бывало несколько, последние из них — исключительно на виски, коньяк, кальян и т.п.

Хотя каждая такая встреча и оформлялась полным комплектом документов, но все они были как под копирку, а время и суммы на чеках ресторанах как-то мало вписывались в понятие деловых мероприятий. Формально порядок соблюден: алкоголь чиновники разрешают относить на представительские расходы, все необходимые документы имеются, про результаты встречи в них сказано. Но по факту все выглядит попыткой оплатить личный досуг директора за счет компании. Проверяющие легко усматривают нарушения в подобных ситуациях.

Или другой пример. Первые лица компании частенько проводят деловые встречи на заграничных курортах. При этом на встречах присутствуют представители российских компаний, а не иностранных. Формально тоже – никаких нарушений нет, ведь в НК РФ не сказано, что встречи должны происходить исключительно на территории России. Более того, там даже сказано «независимо от места проведения мероприятий». Однако у налоговых органов могут возникнуть претензии, как, например, это было в споре, рассматриваемом в постановлении ФАС Московского округа от 27.09.2013 по делу № А40-5827/13-115-13. Правда, в этом споре выиграла компания.

В таких ситуациях компании должны помнить о налоговых рисках, потому что налоговики с большей вероятностью признают такие расходы необоснованными. Причем риски возникают не только по налогу на прибыль, но и по НДФЛ и страховым взносам.

То, что в ряде случаев судебная практика на стороне компаний, безусловно, радует. Но далеко не все компании готовы судиться с налоговиками. А не учитывать сомнительные представительские расходы вовсе не самый подходящий вариант, поскольку в таком случае организация фактически дарит бюджету деньги, хотя имеет законное право уменьшить свою налоговую базу на представительские расходы.

Поэтому в целях минимизации налоговых рисков рекомендуем делать следующее:

- составлять протоколы встреч, где подробно описывать все моменты и договоренности, достигнутые в ходе переговоров;

- составлять списки приглашенных лиц и наименования сторонних организаций, участвующих в мероприятии (он может отдельно не составляться, а указываться, например, в отчете о представительских расходах по проведенным мероприятиям);

- убедиться, что количество персон, прописанное в договоре на проведение мероприятия, соответствует количеству участников деловой встречи (например, если заключается договор на ресторанное обслуживание, в котором указывается количество обслуживаемых персон);

- проверять, чтобы положения оформляемых документов не содержали указание на развлекательный характер (например, избегать слов баня, бассейн, корпоративы, артисты и т.п.).