Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. А с 2023 года порядок изменился. Как правильно оформить платежку на уплату штрафа? В чем особенности заполнения платежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Правила оформления платежного поручения для уплаты штрафа с 2023 года

Основными нормативными документами, определяющими порядок заполнения платежек, являются:

- положение Банка России от 29.06.2021 № 762-П (с 10.09.2021);

- приказ Минфина РФ от 12.11.2013 № 107н (приложение 2).

С 2023 года на этот порядок также повлиял переход на ЕНП.

Теперь почти все платежи налогоплательщика зачисляются на его единый налоговый счет. Далее ФНС распределяет деньги с ЕНС в определенной НК РФ последовательности. Штрафы списываются в 5 очередь.

Таким образом, чтобы заплатить штраф, с 2023 года составлять отдельные платежки не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в его погашение. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. При этом указывать в платежке, что это штраф, не нужно. То есть с 2023 года платежка на штраф ничем не отличается от платежки по налогу, уплачиваемому в виде ЕНП.

Образец платежки на ЕНП см. здесь.

Платежное поручение на штрафы в 2022 году и ранее

Остановимся на основных моментах. До перехода на ЕНП при оформлении платежки на штраф:

- В реквизите 104 указывали КБК (20-значный код бюджетной классификации) из перечня, утвержденного Минфином на соответствующи год. В таком КБК в 14-17 разрядах стоит код подвида доходов 3000.

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

Подробные разъяснения по заполнению платежек на штраф есть в КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, поэтому нужно было оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполнялся ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа, которое обычно происходит по требованию ИФНС (ст. 69, 101.3 НК РФ) с 01.10.2021 здесь нужно было указывать код ЗД (ранее ТР).

- Реквизит 107 (налоговый период) имел значение 0.

- В реквизите 108 указывался номер требования, символ № ставить было не нужно. При этом с 01.10.2021 перед номером указывалось кодовое обозначение документа — основания:

«ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

«АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

«АР0000000000000» — номер исполнительного документа или исполнительного производства. - Показатель 109 содержал дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 не заполнялся.

- В реквизите «Код» указывался уникальный идентификатор начисления (УИН); он должен был содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода не было, проставлялся 0.

- Реквизит «Назначение платежа» должен был содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 13 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Бланк платежного поручения

Скачать

Образец заполнения платежного поручения в налоговую в 2022 году

Посмотреть, как до 31.12.2022 выглядела платежка на штраф по акту налоговой проверки можно в КонсультантПлюс бесплатно, оформив пробный доступ:

Как оформить платежку на уплату штрафа по взносам в 2022-2023 годах

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- СФР за несвоевременную уплату несчастных взносов, несдачу/просрочку/ошибки в форме ЕФС-1.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс. руб.

С 2023 года этот штраф спишут с ЕНС. Если сальдо ЕНС недостаточно на погашение штрафа, пополнять счет нужно платежкой на ЕНП. Отдельные КБК для штрафов в 2023 году использовать не нужно. Подавать уведомление на штраф также не требуется (сумма штрафа налоговикам известна).

До 2023 года алгоритм заполнения платежки на штраф был аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2022 году следовало указывать следующие коды:

|

на обязательное пенсионное страхование |

на медстрахование |

на соцстрахование в связи с болезнью или материнством |

|

|

КБК на штраф |

182 1 02 02010 06 3010 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02090 07 3010 160 |

При этом сумму штрафа в 1 тыс. руб. следовало распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

С 2023 года действует единый тариф по взносам. Как теперь они рассчитываются, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Штрафные санкции также вправе выставить и СФР, например, за несвоевременную сдачу отчетности (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (1000 руб.).

Заполнять платежку на штраф в СФР в 2023 году нужно так:

- В поле 104 указать КБК, который указан в требовании (он зависит от вида правонарушения, например, для штрафа по взносам на травматизм КБК такой: 797 1 02 12000 06 3000 160, КБК по штрафам за отчетность см. здесь).

- В поле 105 — свой ОКТМО.

- В полях 106–109 — проставить нули.

- В поле 24 (назначение платежа) рекомендуется указать подробную информацию о платеже:

- за какое нарушение штраф;

- название территориального органа СФР, который привлек к ответственности;

- дату и номер акта СФР, решения о привлечении к ответственности или требования об уплате штрафа;

- регистрационный номер в СФР.

ВАЖНО! В части штрафа за персонифицированную отчетность в 2023 году нужно учитывать следующее. Требование об уплате должно быть исполнено в течение 20 календарных дней со дня его получения, если более продолжительный период времени не указан в самом требовании. Если поторопиться, то в течение первых 10 календарных дней со дня получения требования штраф можно оплатить в размере половины суммы, указанной в требовании (ст. 17 закона от 01.04.1996 № 27-ФЗ).

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. С 2023 года они изменились. Штраф теперь списывают с ЕНС, деньги на его оплату надо перечислять в виде ЕНП, а отдельная платежка не нужна. Это если вы платите штраф в налоговую. Если это штраф в СФР, на него по-прежнему нужно делать отдельную платежку со специальным КБК, который в 2023 году новый.

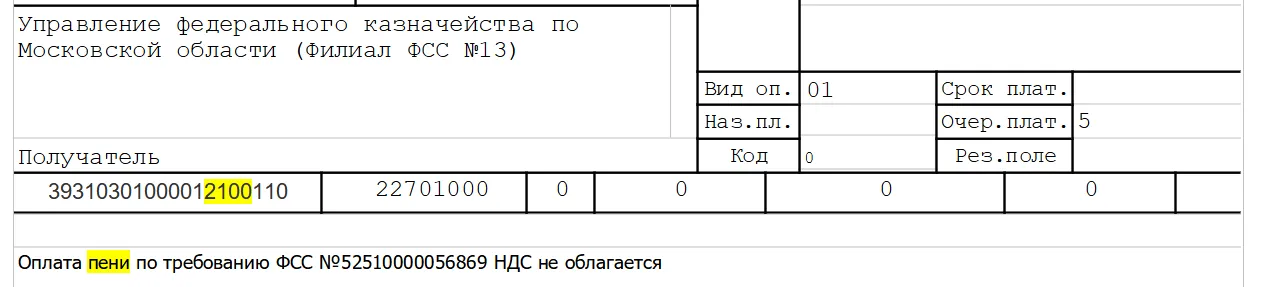

Добровольная уплата пеней в налоговую

Иногда бухгалтер сам обнаруживает ошибку в расчетах и спешит погасить долг перед бюджетом до того, как ошибку выявит налоговая и направит требование об уплате.

Например: в результате счетной ошибки сумма налога в бюджет была уплачена не в полном объеме.

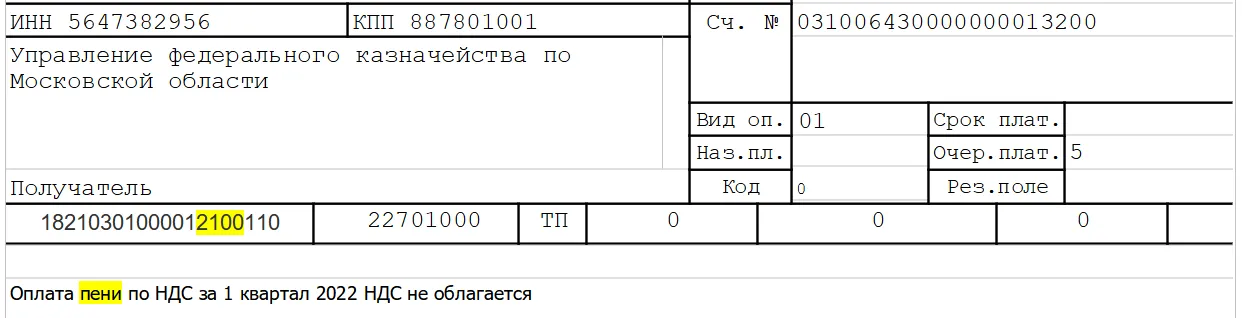

Пени начинают начисляться со следующего дня за установленной датой уплаты налога (п. 3 ст. 75 НК). Назначение платежа в таком случае можно указать так:

«Оплата пени по …. (налог, сбор и т. д.) за …. (период). НДС не облагается».

Укажите соответствующий КБК. В платежном поручении он занимает поле «104». Проверьте себя, в этом 20-значном коде. 14-ый,15,16 и 17 позиции будут такими: «2100».

Если в платежке есть КБК, то обязательно заполнение поля «105» для ОКТМО.

Поле «106» указывает на основание платежа. При добровольном перечислении пени ставим — «ТП». Хотя по сути сюда просится значение «ЗД». Но его использование означает обязательное указание номера документа в поле «108». Заполнять поле нулями нельзя, как и указать документ, который вы еще не получили (ведь требование пока не пришло).

Не забываем про дату платежа, которая проставляется в поле «107». В случае с добровольной уплатой указываем «0».

В платежном поручении, как и при уплате обычного налога, заполняем поле «101» — статус плательщика. Возможны и другие варианты — в зависимости от ситуации:

- «01» — для налогов за ООО и страховых взносов для сотрудников ООО;

- «02» — для НДФЛ за сотрудников;

- «08» — для штрафов и пени в бюджет, кроме налоговой (например в ФСС);

- «13» — для налогов за ИП и страховых взносов за своих сотрудников.

Платежи в бюджет во всех банках бесплатны, но не везде можно подобрать комфортный тариф для расчетного счета. В линейке Локо-Банка можно найти выгодный тариф под любые нужды бизнеса.

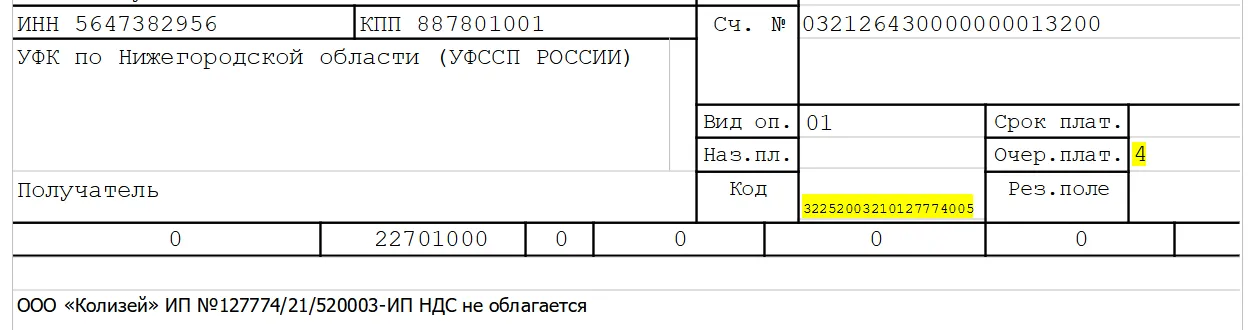

Уплата штрафа или пени в налоговую по требованию

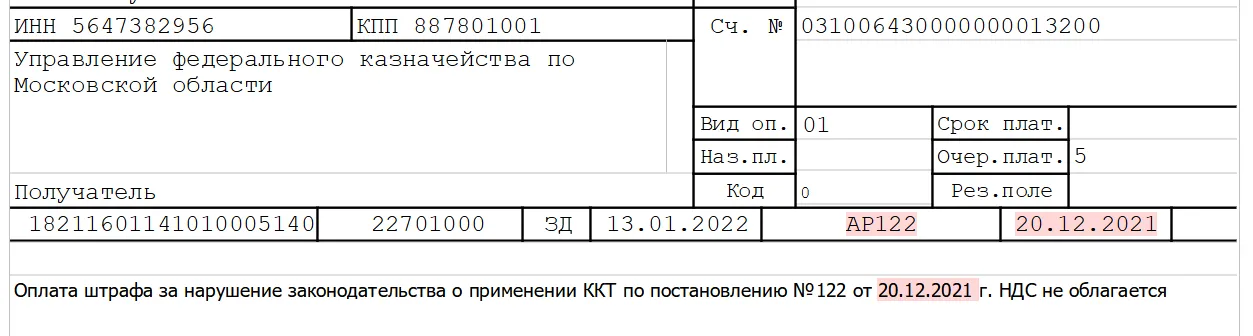

При наличии на руках налогового требования, у которого есть дата и номер, стратегия заполнения налоговых полей меняется. КБК и ОКТМО остаются прежними, а в поле «106» нужно проставить — «ЗД», что переводится, как погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

Теперь поля «107» — дата и «108». Здесь номер вы должны заполнять в соответствии с документом, который получили от налоговой. Номер будет выглядеть следующим образом:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

Также будет вполне уместно сокращенное написание, например ТР4129 вместо «ТР0000000004129».

Пример оплаты штрафа в налоговые органы за нарушение 54-ФЗ:

Валютные счета Локо-Банка работают без ограничений. Валютный контроль и ВЭД — проще простого.

Оплата штрафа или пени в ФСС

Проставляем статус плательщика — «08». КБК выбираем для оплаты пени или штрафа, ОКТМО остается прежним. Остальные поля «106», «107» и «108» оставляем пустые. Даже если у вас есть на руках требование от фонда, то в налоговые поля его записывать не нужно. Его место — в назначении платежа.

Оплата штрафа в службу судебных приставов

С 20 июня 2022 года обязательным стало заполнение поля «22» — код УИН (уникальный идентификатор начислений). До этого приставы сами считали не обязательным указывать УИН в выдаваемых постановлениях. Из-за этого все плательщики автоматически ставили «0» в поле «код».

Теперь такой платеж попадет на «невыясненные поступления». Необходимо запросить у пристава недостающий реквизит или на крайний случай обойтись кодом нормативного акта — «0001». Однако в этом случае тоже остается риск возврата, т. к. платежи с «0001» или «0» в поле «22» не могут быть обработаны автоматически и, с большой долей вероятности, будут возвращены плательщику.

Обратите внимание, что в «статусе плательщика» для юрлиц и ИП указываем «08». Если обновленный казначейский счет начинается на «03212», то указывать УИН в поле «22» обязательно. Если же счет начинается с «03100» — заполняем КБК в принудительном порядке.

Хотите открыть бизнес?

Подробная памятка от экспертов Локо-Банка для начинающих предпринимателей

Нужная информация просто и доступно

Оставьте контакты и получите памятку на почту прямо сейчас. Это бесплатно:

Настоящая статья может быть использована в качестве инструкции по заполнению платёжного поручения при подготовке платёжных документов на уплату налогов, сборов и взносов, в том числе пеней, штрафов, с учётом принятых поправок, вступивших в силу 11 февраля 2023 года. Материал изложен пошагово в виде таблицы с пояснениями к каждой графе платёжного документа.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Нормативные документы для форм платёжных документов

Положением Банка России от 29.06.21 № 762-П «О правилах осуществления перевода денежных средств» предусмотрена форма платёжного поручения с номерами реквизитов (приложение 3 к Положению). В данном нормативном документе описываются все поля и реквизиты платежёк и даны разъяснения и рекомендации по их заполнению.

Приказ Минфина России от 12.11.13 № 107н, который с 11 февраля 2023 года применяется в редакции приказа Минфина от 30.12.22 № 199н, устанавливает определенные правила для случаев уплаты налогов, пеней и штрафов, которые приведены в таблице ниже.

| Наименование поля | Номер реквизита | Что указывать |

| Информация о плательщике и получателе | ||

| ИНН | 60 | ИНН плательщика в соответствии со свидетельством о постановке на учёт в ИФНС. У плательщиков — юридических лиц допустимое количество знаков составляет 10, у физических лиц — 12. Первые два знака не могут одновременно принимать значение 0.

Инстранные компании, у которых нет ИНН, вправе поставить код иностранной организации (КИО), состоящий из 5 знаков. Отдельные случаи:

|

| КПП | 102 | КПП плательщика в соответствии со свидетельством или уведомлением о постановке на учёт в ИФНС. Допустимое количество знаков составляет 9, первые два знака не могут одновременно принимать значение 0.

Отдельные случаи:

|

| Плательщик | 8 |

|

| ИНН | 61 | ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 7727406020. Если работодатель вычитает из зарплаты сотрудника деньги в счет погашения задолженности перед бюджетом и переводит их в казну отдельной платёжкой, то запрещено указывать ИНН работодателя. Вместо этого необходимо указать ИНН работника-должника. |

| КПП | 103 | КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 770801001 |

| Получатель | 16 | Сокращённое наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа (см. «Почему ЕНП перечисляется в Тулу»): УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Информация о составителе платёжного поручения | ||

| 101 | Статус составителя платёжки. Может принимать одно из 31-го значения.

В частности, для юрлиц, физлиц, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав КФХ утверждены значения:

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется. |

|

| Информация о платеже при перечислении налогов, взносов, пеней и штрафов | ||

| 104 | Код бюджетной классификации (КБК), состоящий из 20 знаков. Все знаки не могут одновременно принимать значение 0:

Платёжка составляется только по одному КБК. Это значит, что в одной платёжке нельзя указать два и более КБК. |

|

| 105 |

|

|

| 106 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 107 |

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая. Четвёртый и пятый знаки: для месячных платежей это номер месяца текущего отчётного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты. Третий и шестой знаки — это точка («.»). Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог. Примеры заполнения: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». При невозможности указать конкретное значение ставится ноль («0»). |

|

| 108 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 109 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 110 | С 1 января 2015 года данное поле не заполняется. По мнению специалистов Центробанка необходимо ставить ноль «0» (письмо от 30.12.14 № 234-Т). Но даже если поле не заполнено, банкиры не вправе отказать в приеме платёжки (письмо Федерально казначейства от 03.04.15 № 07-04-05/05-215). |

|

| Очер. плат. | 21 | Указывается значение «5». Основание — ст. 855 ГК РФ. |

| Код | 22 |

При отсутствии УИН ставится ноль («0»).

|

| Назначение платежа | 24 | Указывается дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например, «Единый налоговый платёж» |

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

Возможность исключения ошибок при заполнении платежёк

Во избежание появления ошибок при заполнении платёжных поручений на уплату налогов, сборов и взносов предусмотрены специальные веб-сервисы, которые своевременно учитывают все нововведения и изменения, обновляют КБК без участия пользователя. При заполнении платёжек ряд реквизитов подтягивается автоматически. В случае, если бухгалтер при заполнении ошибается в любых реквизитах, в том числе в заполнении КБК, веб-сервис немедленно сообщит об ошибке и даст рекомендации по заполнению.

Читайте также Как заполнить форму ЕФС-1

Внимание!

Приложение требует ввода персональных данных, которые будут переданы на сервер ФНС России. Эти данные могут быть переданы Федеральной налоговой службе (ФНС России), территориальным налоговым органам, подведомственным организациям и организациям, привлекаемым на контрактной основе, на обработку, в том числе автоматизированную, своих персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных».

Под обработкой персональных данных в указанном законе понимаются действия (операции) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

Даю свое согласие на обработку персональных данных и разрешаю проверку достоверности предоставленных мной персональных данных, в том числе с использованием услуг иного лица на основании заключаемого с этим лицом договора, в том числе государственного контракта, либо путем принятия соответствующего акта.

Гарантирую, что представленная мной информация является полной, точной и достоверной, а также что при представлении информации не нарушаются действующее законодательство Российской Федерации, законные права и интересы третьих лиц. Вся представленная информация заполнена мною в отношении себя лично.

Настоящее согласие действует в течение всего периода хранения персональных данных, если иное не предусмотрено законодательством Российской Федерации.

Я даю согласие на обработку персональных данных.

Дата публикации: 13.01.2023 04:12

В связи с вступлением в силу Федерального закона от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Управление ФНС России по Хабаровскому краю доводит образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж) — Приложение № 1;

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа) — Приложение № 2;

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации — Приложение № 3;

Перечень налогов, уплачиваемых с использованием единого налогового платежа, а также перечень неналоговых доходов, уплачиваемых на конкретный код бюджетной классификации, приведен в Приложении № 4.

Обращаем внимание, что для перечисления всех платежей, администрируемых налоговыми органами, предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Кроме того сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет.