ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

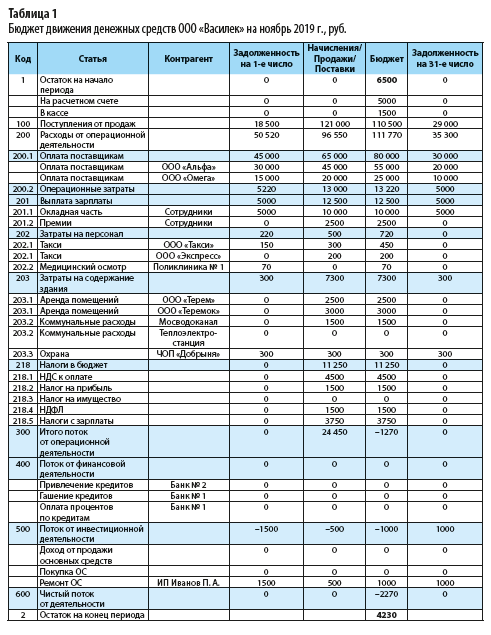

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

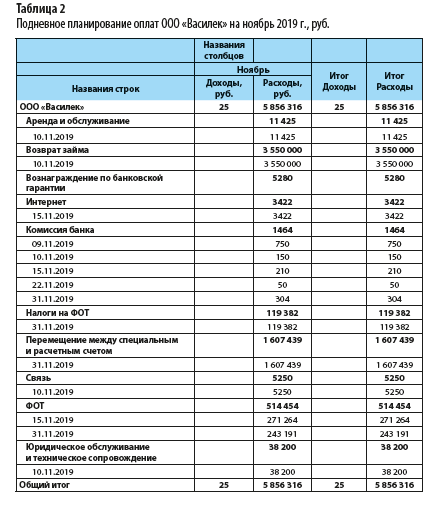

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

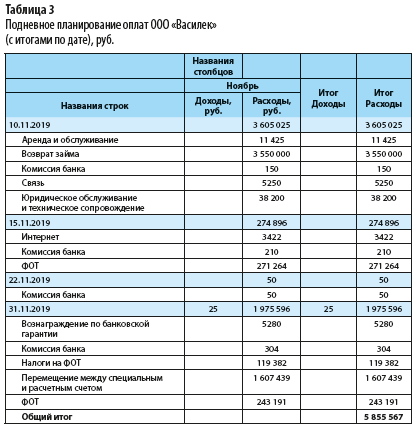

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

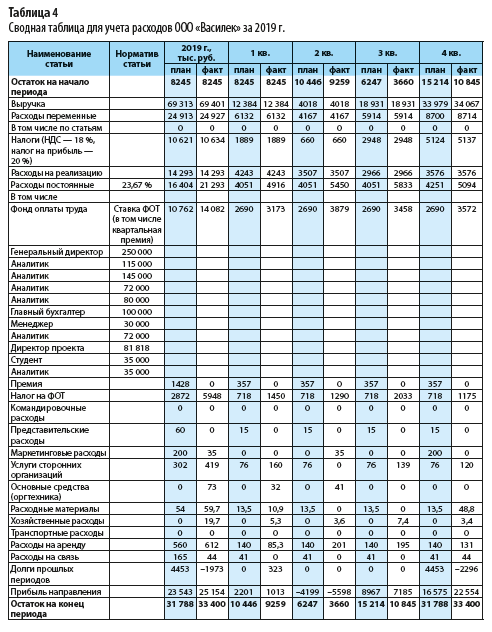

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

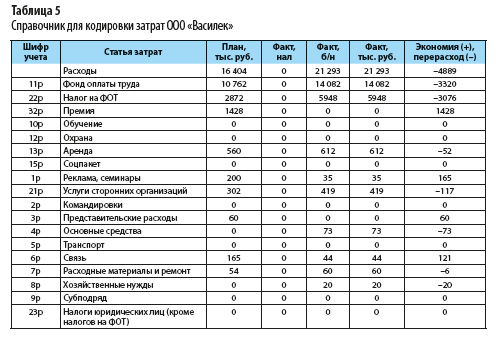

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2019.

Меня зовут Антон, и я продолжаю жить в экселе.

В прошлой статье я рассказал о своем опыте учета расходов и поделился ссылкой на гугл-таблицу, которую можно адаптировать под свой учет. Сейчас я переосмыслил эту таблицу, сделал ее более простой и удобной.

Расскажу, как пользоваться новой версией таблицы и настроить ее под себя.

Почему таблицу пришлось переделать

Чтобы пользоваться предыдущей версией таблицы и адаптировать ее под себя, требовалось хорошее знание экселя. А еще я переносил таблицу в гугл из обычной эксельки, поэтому были и банальные косяки форматирования. В итоге у многих читателей не получалось разобраться с таблицей: непонятно было, для чего нужны некоторые колонки.

Я проанализировал обратную связь читателей, за которую вам большое спасибо, и оптимизировал таблицы под людей с минимальным знанием экселя. Итак, разберемся, как пользоваться таблицей и настроить ее под себя.

Шаг 1

Копируем таблицу

Перейдите по ссылке ниже, и на вашем гугл-диске автоматически создастся копия таблицы для учета расходов. Чтобы воспользоваться таблицей, понадобится почта на gmail.com.

В этой копии удалены все демо-данные, а также спрятаны все технические колонки. Таблица полностью готова к использованию.

Если вы хотите посмотреть, как будет выглядеть таблица после нескольких месяцев учета, то по ссылке ниже доступна версия с демо-данными и всеми техническими колонками. Эта версия подходит пользователям с хорошим знанием экселя, которые для начала хотели бы разобраться, по какому принципу работает таблица.

Шаг 2

Вносим расходы

Самое важное и в то же время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно.

Для внесения расходов мы будем использовать следующие листы в таблице:

- Повседневные. Это обычные повседневные регулярные расходы: на еду, супермаркеты, кафе, такси.

- Крупные. Сюда будем заносить расходы на нерегулярные крупные покупки. Например, на абонемент в спортзал, авиабилеты, дорогую одежду и т. д.

- Квартира. Учитываем расходы, связанные с квартирой: на ЖКХ, ипотечные платежи, ремонт.

Зачем разбивать учет расходов на несколько листов

Для анализа и оптимизации важно учитывать именно повседневные расходы. Они часто скрывают в себе мелкие траты, которые незаметны в течение дня, но в итоге из них складывается существенная статья расходов за месяц или более крупный период.

Крупные разовые траты могут сильно повлиять на всю картину, поэтому их мы ведем отдельно. Расходы на квартиру, например на ремонт, покупку мебели, досрочные платежи по ипотеке, также обычно имеют нерегулярный характер.

Повседневные расходы вносятся так:

- В колонке «Дата» указываем дату расхода. Рекомендую вносить записи последовательно, не перемешивая траты за разные дни. Чтобы быстро ввести текущую дату, нужно выделить ячейку и нажать Ctrl и «;».

- В колонке «Категория» выбираем подходящую категорию.

- В колонке «Стоимость» вводим сумму покупки.

- Если нужно, пишем комментарий для себя, чтобы помнить, на что потратились.

Аналогично можно вносить расходы на вкладках «Крупные» и «Квартира».

Что делать, если нет нужных категорий

В копии вашей таблицы уже есть преднастроенные категории, но их можно менять. Для этого нужно перейти на лист «Справочники». Там есть списки категорий для повседневных расходов, крупных расходов и расходов на квартиру.

Во-первых, можно заменить мои категории своими. Например, если вы не пьете алкоголь, такая категория вам не нужна. Вместо нее можно указать свою.

А еще можно добавлять новые категории в пустые строчки — просто напечатайте их названия внутри очерченной области справочника. Для повседневных расходов это колонка B, для расходов на квартиру — E, для крупных — G.

Лучше настроить все категории сразу, потому что если в дальнейшем вы захотите переименовать существующую категорию, то расходы, внесенные в колонку со старым названием, будут учитываться некорректно. Например, вы записывали расходы в категорию «Авто», а потом решили переименовать ее в «Автомобиль». Расходы из категории «Авто» в переименованную категорию не подтянутся.

Я советую создавать не больше 10 категорий повседневных расходов. Для групп расходов «Крупные» и «Квартира» — не больше 5—6 категорий. Чем больше категорий, тем сложнее разносить платежи, а наша цель — сделать учет расходов простым, чтобы он вошел в привычку.

Если у вас нет расходов, связанных с квартирой, можно использовать лист «Квартира» для учета другой группы расходов, например на автомобиль. Для удобства можно переименовать лист и заголовок справочника на вкладке «Справочники». Для справочника расходов на квартиру это ячейка E1.

По моему опыту для формирования более-менее устойчивой картины трат нужно регулярно вносить расходы хотя бы два-три месяца, а в идеале полгода. После этого можно приступать к анализу трат: для этого есть вкладки «Дашборд» и «Динамика».

АНАЛИТИКА

Что показывает вкладка «Дашборд»

Вкладка «Дашборд» — это графики, сводные таблицы и индикаторы, которые визуализируют ваши расходы и помогают их оптимизировать. Вкладка разбита на логические блоки, у каждого блока свои функции.

Первый блок — шапка. Вот что там происходит:

- Выводится последняя дата, когда вы вносили расходы, — это своего рода напоминание, чтобы не забывать делать это регулярно.

- Выводится средний расход на повседневные траты за текущий месяц. Этот индикатор рассчитывается автоматически после каждого ввода новых расходов.

- Устанавливается лимит повседневных расходов в день. Его нужно устанавливать самостоятельно в ячейке F6, а таблица проверяет, получается ли у вас его придерживаться.

- Если средний расход в день в этом месяце превышает установленный вами лимит, в заголовке шапки появится сообщение, что пора начать экономить. Если все в норме, выводится соответствующее сообщение.

- Выводится информация о расходах вообще за все время учета — по группам «Повседневные», «Крупные» и «Квартира».

Второй блок — это сводная таблица расходов в разбивке по месяцам. Она собирает информацию по расходам в каждом из месяцев. В колонке «В день» считается средний расход на повседневные траты за день.

По этой сводной таблице строится общий график расходов в месяц с разделением на повседневные, крупные и на квартиру. Если в каком-то месяце расходы сильно выбиваются на фоне остальных, сначала я смотрю, в какой из групп расходов произошло сильное отклонение, а потом уже перехожу на соответствующую вкладку и разбираюсь, почему так.

Третий блок — распределение повседневных расходов по дням недели. Таблица и диаграмма тут показывают, в какие дни недели сколько вы тратите. Еще в таблице рассчитывается доля повседневных расходов в будние дни и в выходные. Если за два выходных вы тратите столько же, сколько за пять будних дней, это тревожный звонок. Стоит посмотреть, на что именно уходит так много денег в выходные.

Для себя я вывел золотое правило: расходы в выходные не должны превышать 30% от всех расходов.

Четвертый блок — диаграмма повседневных расходов по категориям. Этот блок показывает, на какие повседневные расходы и сколько вы потратили за все время.

Тут все достаточно наглядно. Смотрите на график и анализируете, сколько денег сэкономили бы за все время, если бы вы:

- не покупали алкоголь;

- уменьшили расходы на транспорт на 30% (например, отказавшись от такси);

- отказались от походов в ресторан.

АНАЛИТИКА

Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже полгода-год. Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

(70 000 × 5 + 50 000) / 6 = 66 666 рублей

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что пора бы начать оптимизацию расходов.

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «04.18» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе гугл-таблицы сформируется нужная выборка. Потом можно удалить эту страницу.

В итоге

- Определитесь с категориями расходов, в разрезе которых вы будете вести учет. Лучше настроить все категории до его начала.

- Установите лимит повседневных расходов в день на вкладке «Дашборд».

- Фиксируйте расходы на вкладках «Повседневные», «Крупные» и «Квартира».

- Изучайте получившуюся аналитику на вкладках «Дашборд» и «Динамика».

- Чтобы получить картину своих расходов, необходимо вести учет несколько месяцев — хотя бы два-три. Чтобы начать анализировать расходы в динамике, продержитесь полгода-год.

- Если вы столкнулись со сложностями или ошибками в гугл-таблице, опишите вашу проблему в комментарии к статье — я обязательно отвечу.

Бухгалтерия каждой организации как минимум раз в год готовит отчёт о финансовых результатах. Он входит в состав бухгалтерской отчётности и содержит основные итоги деятельности бизнеса. Поэтому для контроля будет полезно составлять его чаще, например, по итогам квартала. Давайте разберёмся, что это за отчёт, как формируется и что показывает.

Содержание

- Вторая скрипка финансовой отчётности

- Структура отчёта

- По графам

- По строкам

- Дополнительные сведения

- Упрощённый отчёт

- Что показывает ОФР

Вторая скрипка финансовой отчётности

Действующая форма отчёта о финансовых результатах (ОФР) утверждена приказом Минфина РФ от 02.07.2010 № 66н. Это бланк по ОКУД 0710002. Вместе с балансом он составляет основу бухгалтерской отчётности (БО), остальные же формы считаются приложениями к этим документам.

Последние изменения в ОФР внесли в 2019 году приказом Минфина от 19.04.2019 № 61н. Одни строки были из него исключены, другие – добавлены, третьи поменяли название. Важное изменение – теперь заполнять формы бухотчётности следует только в тысячах рублей (раньше можно было в миллионах).

В составе финансовой отчётности ОФР подаётся в ИФНС в течение трёх месяцев после окончания года, то есть до 31 марта включительно. Например, за 2022 год организации отчитались до 31.03.2023, а за текущий год будут подавать финансовую отчётность только в 2024 году. Поскольку 31.03.2024 – воскресенье, то по обычному правилу срок будет продлён до ближайшего рабочего дня – до 01.04.2024.

Бухгалтеры часто по старинке называют ОФР формой № 2, потому что документы, входящие в состав финансовой отчётности, были пронумерованы. Данному отчёту был присвоен номер «2». Это означает, что по важности он уступает лишь балансу, которому присвоен № 1. Нумерацию отменили, а привычка осталась.

Раньше ОФР носил другое название – отчёт о прибылях и убытках. И оно полностью раскрывает его суть, ведь он содержит расчёт различных показателей прибыли или убытка.

Структура отчёта

Основная часть ОФР – таблица, в которой приводятся показатели деятельности компании. Выше таблицы в специальные поля нужно вписать период, за который составляется ОФР, дату его формирования, название юрлица, ИНН, основной код по ОКВЭД-2, организационную форму компании и статистические коды: ОКПО, ОКОПФ, ОКФС.

Ниже представлен пример отчёта о финансовых результатах ООО «Восход» за 2022 год. Разберём подробно эту форму.

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 2110 | 3000 | 2800 | |

| Себестоимость продаж | 2120 | ( 2000 ) | ( 1900 ) | |

| Валовая прибыль (убыток) | 2100 | 1000 | 900 | |

| Коммерческие расходы | 2210 | ( 50 ) | ( 35 ) | |

| Управленческие расходы | 2220 | ( 100 ) | ( 85 ) | |

| Прибыль (убыток) от продаж | 2200 | 850 | 780 | |

| Доходы от участия в других организациях | 2310 | 0 | 0 | |

| Проценты к получению | 2320 | 0 | 0 | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Прибыль (убыток) до налогообложения | 2300 | 845 | 760 | |

| Налог на прибыль | 2410 | 169 | 152 | |

| в т.ч. текущий налог на прибыль |

2411 | ( 169 ) | ( 152 ) | |

| отложенный налог на прибыль | 2412 | 0 | 0 | |

| Прочее | 2460 | 0 | 0 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

По графам

Первая графа – пояснения. В ней приводится номер соответствующего пояснения, искать которые нужно в пояснительной записке к балансу и ОФР. Пояснения может не быть.

Вторая графа – перечень показателей, которые содержатся в отчёте. Их мы рассмотрим ниже. Третья графа – код строки.

Четвёртая и пятая графы – показатели за отчётный и предшествующий периоды. Например, в ОФР за 2022 год в графе 4 будут данные 2022 года, а в графе 5 – те же показатели за 2021 год.

По строкам

Прежде обратим внимание, что в графах 4 и 5 некоторые показатели отражаются в скобках. Например, себестоимость, коммерческие расходы и так далее. Это означает, что значение такой строки вычитается из предыдущего результата. Так, валовая прибыль равна выручке, уменьшенной на себестоимость продаж. Поэтому по строке 2120 в графах 4 и 5 показатель вносится в скобках.

В строках, код которых заканчивается на «00», показатели нужно рассчитать. Их всего 4 – это валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Данные для остальных строк берутся из регистров бухгалтерского учёта в соответствии с правилами, закреплёнными в Положениях по бухучёту. Например, показатель строки «Себестоимость продаж» может складываться из оборотов по дебету субсчёта 90.2 в корреспонденции с кредитом счетов 20, 23, 29, 41, 43. Как именно формируется каждый показатель, зависит ещё и от учётной политики компании.

Как правило, бухучёт ведётся в специальных программах, и ОФР формируется по запросу пользователя автоматически. Не приходится вручную разносить данные из регистров по строкам отчёта. Но понимать, как заполнить отчёт о финансовых результатах, какие данные в нём представлены и что они означают, будет полезно любому руководителю и владельцу бизнеса.

Рассмотрим, как рассчитываются показатели строк. Выручка идёт выше остальных, то есть от неё начинается расчёт. Выручка – это доход компании от обычных видов деятельности, связанных с реализацией товаров и услуг. Далее идёт себестоимость продаж – сумма расходов в рамках деятельности, по итогу которой получена выручка. Показатель себестоимости нужно отражать в круглых скобках. Это значит, что он вычитается из выручки, а не складывается с ней. В результате вычитания получается валовая прибыль – общий доход компании до того, как будут вычтены налоги с прибыли и учтены сопутствующие реализации расходы.

Дальше расчёт производится по такому же принципу (в скобках указан код строки).

Если из валовой прибыли (2100) вычесть коммерческие расходы (2210) и управленческие расходы (2220), получится прибыль от продаж (2200). Коммерческие расходы – это траты на рекламу и сбыт продукции (хранение, перевозку). Управленческими считают расходы по управлению организацией, например, на содержание администрации или бухгалтерии.

Далее идёт расчёт прибыли до налогообложения (2300). К прибыли от продаж (2200) нужно прибавить:

- доходы от участия в других организациях (2310) – полученные дивиденды или деньги от продажи долей в других компаниях;

- проценты к получению (2320), например, доход от суммы на депозите;

- прочие доходы (2340), которые подлежат налогообложению, но ещё не были учтены в других группах доходов.

Из полученного результата следует вычесть:

- проценты к уплате (2330) – это расходы по кредитам, займам;

- прочие расходы (2350) – траты, которые не отнесены в другие категории, но включаются в расходы до налогообложения.

Итог будет означать результат работы компании до вычета налога на прибыль или доход (2300).

Остаётся рассчитать самый важный для владельца показатель – чистую прибыль (2400). Это именно та сумма, которую он может забрать себе или пустить на расширение бизнеса. Чистая прибыль получается так:

- прибыль до налогообложения уменьшается на расходы по налогу на прибыль или увеличивается на доходы, связанные с эти налогом (2410). Для применяющих льготные режимы подразумевается налог на доход, например, при УСН;

- полученный результат уменьшается на расходы или увеличивается на доходы, которые нигде не учтены, но влияют на прибыль (2460).

Строка 2120 «Налог на прибыль» — это не всегда расходы, поэтому скобки не стоят. Показатель складывается из суммы двух строк:

- 2411 – текущий налог на прибыль, то есть сумма налога за отчётный период согласно декларации. Текущий налог — это всегда расходы;

- 2412 – отложенный налог. Подразумевается временная налоговая разница. Она может быть положительной, то есть доходом, если налоговые активы компании больше её обязательств, поэтому в форме круглые скобки не стоят.

Важно: если в результате расчёта получился убыток, его нужно указать в круглых скобках. Например, чистый убыток в размере 100 000 рублей в строке 2400 ОФР отражается как (100).

Дополнительные сведения

После чистой прибыли (2400) в ОФР идёт таблица со справочной информацией. В ней отражаются показатели, которые на чистую прибыль не влияют, но включаются в совокупный финансовый результат.

Если в периоде имела место переоценка основных средств и в итоге изменился добавочный капитал, эту сумму нужно отразить по строке 2510. Результат от операций, не вошедший в чистую прибыль или убыток, отражается по строке 2520. В строке 2530 считается налог на прибыль от операций, результаты которых отражены по строкам 2510 и 2520.

В строке 2500 подсчитывается совокупный финансовый результат – производится корректировка чистой прибыли из строки 2400 на показатели из строк 2510, 2520 и 2530.

В строках 2900 и 2910 акционерные общества справочно отражают показатели по акциям.

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

Что показывает ОФР

Отчёт о финансовых результатах – это не только обязательный ежегодный отчёт, но и источник важных данных для управленцев и собственников бизнеса. Анализировать его можно по-разному: горизонтально или вертикально, но лучше совмещать оба подхода.

Вертикальный анализ подразумевает сопоставление показателей одного периода. Например, можно увидеть, что львиную долю выручки съедает себестоимость и налоги, поэтому страдает прибыль. Или что несоизмеримо много денег уходит на управленческие либо коммерческие расходы. Это даст основание более тщательно изучить состав конкретных затрат или пересмотреть цены.

Горизонтальный анализ – сопоставление показателей за отчётный и предыдущий периоды. В ОФР для внутреннего пользования можно включить любое количество лет, кварталов или даже месяцев. Так можно будет увидеть динамику различных показателей и понять, за счёт чего они меняются.

Кроме того, на основе данных ОФР считают один из важнейших экономических показателей – рентабельность продаж. Рассчитать можно разные его виды – рентабельности продаж по валовой, по операционной или по чистой прибыли. Это поможет достоверно оценить эффективность деятельности компании и выявить её слабые места.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Отчет о доходах и расходах. Король финансовых отчетов

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период. Рассказываем, о чем говорят его показатели и как спомощью этого отчета увеличить прибыль компании и контролировать финансы.

Есть три главных финансовых отчета – Отчет о доходах и расходах, Отчет о движении денежных средств, и Баланс. Можно сказать, что все эти отчеты — панель управления бизнесом.

Отчет о доходах и расходах – это спидометр, который показывает, с какой скоростью движется бизнес, сколько прибыли вы заработали, насколько эффективно развивается компания.

Отчет о движении денежных средств – это показатель топлива. Достаточно ли у вас средств, чтобы доехать туда, куда нужно.

Баланс – это внутренний «компьютер» автомобиля, который проверяет все ли системы в порядке, все ли заданные соотношения выполняются.

Отчет о доходах и расходах – это главный операционный отчет, который показывает, сколько прибыли вы получили за период.

Структура отчета о доходах и расходах

У каждого предприятия своя структура отчета о доходах и расходах. Управленческая отчетность создается под каждую компанию и имеет свои уникальные особенности.

Рекомендовано, чтобы ОДР содержал следующие разделы:

| Статья | Январь | Февраль | Март | |||

|---|---|---|---|---|---|---|

| план | факт | план | факт | план | факт | |

| 1. Выручка | ||||||

| 1.1. Выручка по товару 1 | ||||||

| 1.1. Выручка по товару 2 | ||||||

| 2. Прямая себестоимость | ||||||

| 2.1. Прямая себестоимость товара 1 | ||||||

| 2.2. Прямая себестоимость товара 2 | ||||||

| Маржинальная прибыль | ||||||

| Валовая рентабельность | ||||||

| 3. Производственные расходы | ||||||

| Прибыль от производства | ||||||

| Рентабельность производства | ||||||

| 4. Общехозяйственные расходы | ||||||

| 5. Расходы на производство | ||||||

| Операционная прибыль | ||||||

| 6. Проценты за пользование заемными средствами | ||||||

| 7. Налог на прибыль | ||||||

| Чистая прибыль | ||||||

| Рентабельность продаж | ||||||

| Дивиденды | ||||||

| Нераспределенная прибыль |

Доходы – выручка (отгрузка) компании за период. Её лучше разбить по тем видам/направлениям деятельности или по группам товаров, по которым вам важно контролировать маржинальную прибыль (рентабельность).

Прямые расходы – расходы, непосредственно (прямо) относящиеся к выручке, которую вы указали в доходах. Не было бы выручки, не было бы этого расхода.

Выручка – это стоимость отгруженного товара, то есть сумма, за которую вы продали товар покупателю

Прямые расходы – это себестоимость отгруженного товара, то есть сумма, за которую вы купили отгруженный товар у поставщика

Совет: Включайте в состав прямых расходов только те расходы, которые вы можете посчитать прямым методом – материалы, заработную плату, услуги. Расходы, относящиеся к нескольким видам продукции, лучше учитывать по отдельным статьям затрат.

Производственные расходы — расходы, непосредственно связанные с производственным циклом: заработная плата производственного персонала, аренда цеха, производственные услуги и так далее. Эти расходы считаются условно-постоянными. Они в какой-то части зависят от выручки, например электроэнергия цеха, или сдельная заработная плата рабочих, но в большей части они постоянны.

Общехозяйственные расходы — расходы по обслуживанию вашей основной деятельности: заработная плата бухгалтерии, финансовой службы, услуги маркетинга и зарплата управленцев, служба HR и сервиса – это постоянные расходы, которые никак не зависят от объема выручки.

Расходы по финансовой деятельности — расходы по привлечению заемного капитала.

Показатели рентабельности

Оценить эффективность деятельности компании «одним взглядом» можно посмотрев на показатели рентабельности, которые тоже лучше включить в Отчет о Доходах и Расходах.

- Маржинальная или валовая прибыль – главный результат деятельности отдела продаж или производственных подразделений.

- Маржинальная прибыль (Маржа) = Выручка – Прямые расходы

- Маржинальная рентабельность = Маржа/Выручку Показывает сколько «грязной» прибыли вы зарабатываете на каждом рубле выручке. Какую наценку вы должны сделать, чтобы заработать в итоге желаемое количество чистой прибыли.

- Прибыль от производства продукции — это разница между маржинальной прибылью и производственными расходами. Показывает, сколько прибыли формируют вам производственные подразделения.

- Операционная прибыль – прибыль, которая осталась в подразделении компании до уплаты процентов по заемным средствам и налогам. Показывает способность компании обслуживать кредитную нагрузку.

- Чистая прибыль – прибыль за вычетом всех расходов, включая проценты и налоги.

- Рентабельность периода = чистая прибыль / выручку.

- Нераспределенная прибыль – прибыль за минусом выплаченных дивидендов. И именно на величину нераспределенной прибыли должна измениться величина собственного капитала в балансе.

Быстрый чек-тест финансового состояния

Быстро сделать вывод, идет ли все по плану или нужно срочно вмешиваться, можно всего по трем показателям из ОДР:

- План/факт по выручке

- План/факт по марже

- План/факт по чистой прибыли

Как использовать ОДР, чтобы увеличить прибыль

- Определите свою точку безубыточности. Рассчитайте величину прямых расходов на примере прошлого периода, выявите среднюю маржинальность по фактическим отгрузкам и поймите какая выручка вам минимально необходима, чтобы покрыть постоянные расходы.

- Контролируйте маржинальную рентабельность. Любое незначительное отклонение в марже даёт большие потери в чистой прибыли.

- Проанализируйте маржинальную прибыль по группам товаров (видам деятельности). Возможно есть то, что дает вам низкую маржу. А если на этот вид деятельности вы еще и используете заемные средства, то в итоге может быть убыток от этого направления.

- Установите минимальное значение маржинальной рентабельности (наценки) ниже которого нельзя опускаться ни при каких акциях и скидках.

- Проанализируйте величину постоянных расходов (группа производственных и общехозяйственных) за три последних периода. И зафиксируйте величину постоянных расходов.

- Контролируйте не только абсолютное значение каждой статьи расхода, но и относительное — какую долю в выручке занимает статья расхода. Переменные расходы должны изменяться пропорционально выручке, а доля постоянных расходов должна снижаться с ростом отгрузки.

- Планируйте свои доходы и расходы и ежемесячно отслеживайте отклонения.

Выводы

Анализ эффективности деятельности – занятие непростое, и сложность растет с ростом бизнеса. Составить правильную структуру финансовой отчетности, выявить финансовые дыры и предложить пути их устранения – задача для профессионального финансового директора.

Если в вашей компании отсутствует финансовый директор, то возможно вы не владеете всей необходимой финансовой информацией. Решением этой задачи может быть передача финансового учета на аутсорсинг. Наши специалисты имеют большой опыт в таких вопросах, и на протяжении 10 лет мы занимаемся вопросами управленческого учета в разных компаниях.

Задавайте свои вопросы в комментариях или обращайтесь в наш офис за консультацией, мы всегда рады помочь.

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатах по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как отразить финансовые результаты от обычных видов деятельности организации

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 — стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы». Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 — стр. 2210 — стр. 2220.

Как составить годовой отчёт за 2021 год

Бесплатный вебинар Алексея Иванова и Людмилы Архипкиной 15 марта в 11-00

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

Например, для производственной или торговой компании в строку 2340 могут войти доходы от сдачи в аренду временно неиспользуемых помещений.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350.

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 — стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006).

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н):

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.