Строить прогнозы в отношении будущего финансового состояния бизнеса – очень ценный навык предпринимателя. Конечно, мало кому удается делать это абсолютно достоверно, но стремиться к этому все же нужно: без планирования бизнес будет топтаться на месте, — нет цели, нет и движения. Более того, такой прогноз необходимо и для кредиторов, будь то банк или физические лица, оценивающие вероятность возраста средств, поставщик, согласившийся на отсрочку оплаты или стратегический инвестор, который оценивает реалистичность прогнозов и вероятность возврата инвестиций.

Важность прогноза движения денежных средств компании (ПДДС) переоценить сложно.

Что такое прогноз движения денежных средств

Аббревиатура ПДДС очень похожа на ОДДС (отчет о движении денежных средств). Разница в том, что ОДДС – это одна из четырех обязательных форм бухгалтерской отчетности (вместе с балансом, отчетом о прибылях и убытках и отчетом об изменениях капитала). А прогноз движения денежных средств – это просто план, от которого лишь требуется быть понятным, достоверным и максимально объективным.

Рис. 1 Пример отчета о движении денежных средств в сервисе управленческого учета «Управленка»

Хотя ПДДС и ОДДС роднит общепринятая аналогичная структура. Оба документа должны отражать три разновидности деятельности компании:

- операционную (она же производственная или текущая)

- инвестиционную

- финансовую

Рис. 2 Составляющие отчетов о движении денежных средств

И если отчет позволяет понять финансовое прошлое вашей компании, то прогноз – нарисовать и спланировать максимально достоверное финансовое состояние бизнеса.

Содержание прогноза движения денежных средств

Поговорим о трех видах деятельности чуть подробнее.

По каждой из них фиксируется как приток, так и отток средств.

Операционная деятельность в ПДДС

К притоку средств от операционной деятельности обычно относят:

- доход от продажи товаров и предоставления услуг

- иные источники дохода – рентные платежи за предоставление прав, комиссионные и так далее.

К оттоку:

- выплаты вашим поставщикам

- вашим сотрудникам (фонд заработной платы)

- уплата налогов, страховых взносов и акцизов.

Инвестиционная деятельность в ПДДС

Приток средств в рамках инвестиционной деятельности возникает:

- от продажи основных средств и прочих внеоборотных активов

- от продажи акций других компаний, а также долей в совместных компаниях

- от погашения другими сторонами выданных им кредитов, и т.п.

Отток, в свою очередь – это:

- затраты на приобретение основных средств и прочих внеоборотных активов

- на приобретение акций или долговых инструментов других компаний, а также долей в совместных компаниях

- суммы взятых кредитов

Финансовая деятельность в ПДДС

В финансовой деятельности приток возникает от эмиссии акций или других долевых инструментов, эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

Отток – это выплаты собственникам (дивиденды), выплаты в погашение взятых кредитов, выплаты по финансовой аренде (лизингу), и так далее.

Это не исчерпывающий перечень, здесь приведены лишь наиболее типичные статьи движения денежных средств.

Зачем нужен прогноз ДДС?

Прогнозирование движения денежных средств компании даст ориентиры и вам, и вашим кредиторам:

- Обозначит как объём и источники дохода, так и направления расходов в каждый из периодов времени, которые он охватывает. Например, помесячную картину прихода и расхода, если ваш цикл продаж имеет такой горизонт планирования. Это особенно важно, если у бизнеса есть заметная сезонность, или если у вас значительные материальные запасы, или же вы большую часть своих товаров продаете в кредит.

- Обрисует чистый денежный поток (разницу между входящим и исходящим потоками) и его изменения, а значит и покажет возможность возникновения кассового разрыва и позволит вам предпринять меры по его недопущение уже сегодня.

- Продемонстрирует способность компании обеспечивать превышение поступлений над выплатами и их величину на определенном горизонте.

- Наконец, позволит понять, в каком объеме и для каких целей вам потребуется заемное финансирование (кстати, график погашения кредита обязательно нужно включать в состав прогноза).

Этапы формирования прогноза ДДС

Строить прогноз нужно, опираясь на данные прошлых лет. Признавать доходы и расходы проще кассовым методом, то есть в момент поступления средств на счет/списания средств со счета.

Существуют различные математические методы составления прогноза, исходя из исторических данных:

- простая средняя,

- средняя взвешенная,

- скользящая средняя,

- метод экстраполяции,

- метод коэффициентов,

- метод экспоненциального сглаживания,

- метод построения модели множественной регрессии.

Способов множество, наиболее сложные из них стоит применять не вручную, а в рамках специализированных учетно-аналитических электронных систем.

Но какими бы ни были математические инструменты, главное – понимать общую логику составления прогноза. Прежде всего, конечно, нужно определить горизонт планирования: год, квартал или месяц. Конкретный период зависит от бизнес-цикла и ваших потребностей: краткосрочный прогноз, среднесрочный или долгосрочный. Скорее всего, вы уже имеете представление на какой период вы хотите видеть ПДДС.

Раздел ПДДС «Операционная деятельность»

Считаем доходы и расходы, о которых мы уже упоминали. Доходы – в основном от реализации продукции и услуг. Расходы – на фонд оплаты труда и прочие расходы на персонал (вроде командировочных), на аренду имущества, на налоги и страховые взносы. Разумеется, на закупку материалов, если у вас производство, на топливо для автомобилей, и так далее.

И проецируем эти значения на будущие периоды с учетом ваших планов, которые, должны базироваться на изучении рынка, с одной стороны, и тенденциях государственного регулирования, например, по налогам – с другой.

В каждом прогнозном периоде выводим чистый результат от операционной деятельности. Закладывайте в прогноз тенденции роста, только будьте готовы объяснить и себе, и другим, насколько они обоснованы.

Раздел ПДДС «Инвестиционная деятельность»

В этом разделе вы отразите приток и отток средств на покупку и продажу (если они запланированы) основных средств – зданий, машин и оборудования, и так далее.

И точно также покажете результат – планируемую разницу между притоком и оттоком по итогам года.

ПДДС «Финансовая деятельность»

В плюс здесь мы вписываем получение банковских кредитов и прочих займов. Сюда же – средства, пришедшие к нам от заемщиков в погашение займа, дивиденды и проценты по акциям и облигациям. В минус записываем расходы на погашение взятых кредитов, лизинговые платежи, выплату дивидендов. И выданные займы, если таковые планируются.

Консолидация разделов ПДДС

Когда блоки прогноза сконструированы, их нужно объединить. Для этого нужно сложить все поступления по трем видам деятельности в течение года и вычесть из них все расходы в течение этого же года. В результате мы увидим тот самый чистый денежный поток. С ходом времени его значение должно становиться положительным, даже с учетом обслуживания кредитов – иначе вы попадете в ловушку (запланированного!) кассового разрыва.

Правила построения хорошего прогноза

Правильно (с бухгалтерской точки зрения) и реалистично (с точки зрения рынка) составленный прогноз позволяет вам не бояться использования финансовых инструментов (кредитование, лизинг и т.д.), поскольку вы понимаете источники погашения займа. Точно так же и кредиторам он позволяет давать вам деньги с большей уверенностью.

Поэтому соблюдайте правильный баланс между экономическим оптимизмом и осторожностью. С одной стороны, оценивайте возможные доходы по верхней планке, а с другой – отнимите от них процентов 10 на всякие непредвиденные обстоятельства. Это процесс называется «пессимизирование прогнозов».

Будьте готовы объяснить и себе, и другим принципы формирования прогнозных цифр и даже защищать результатом перед вышестоящим органом управления компании,например, собранием акционеров, если вы – генеральный директор акционерного общества. Речь не столько о методологии расчета, сколько о той самой реалистичности, следствие которой – объективность составленных прогнозов. То есть анализ рыночных трендов является не менее важным фактором, чем анализ ДДС прошлых периодов.

Хороший прогноз ДДС в финансовом планировании – признак зрелого предприятия с выстроенными финансовыми процессами. За счет широты взгляда на компанию он способен обеспечить вам рыночное конкурентное преимущество.

С помощью программ 1С можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Из вопросов, связанных с финансовым планированием, одним из самых сложных для многих финансистов и собственников бизнеса является прогнозирование прибыли. Прогноз прибыли, в первую очередь, необходим для оценки факторов риска бизнеса в непростых условиях современного рынка. Чтобы учесть все факторы, влияющие на расчет прогноза, в зависимости от масштаба и специфики бизнеса, эксперты нашей компании рекомендуют использовать инструменты-помощники программных продуктов фирмы 1С, обладающих мощной функциональностью в части финансового учета:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- WA:Финансист (1С:Совместимо).

С помощью данных программ можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Методы прогнозирования прибыли

Методология прогнозирования достаточно разнообразна и может быть очень сложна. Например, экономико-математический метод принимается в крупных холдингах и корпорациях и его применение требует использования больших информационных баз и компьютерных программ, поскольку, по сути, нацелено на стратегическое планирование. Это можно назвать «высшим пилотажем» планирования, но с ним вряд ли столкнется рядовой специалист.

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Если же говорить о программных продуктах 1С, прибыль можно прогнозировать с учетом прошедшего периода. В 1С:ERP для этого необходимо заполнить правила получения данных по статьям, а в 1С:УХ – правила расчета.

Также данные, содержащиеся в базах перечисленных выше конфигурациях 1С, можно использовать для прогнозов следующими методами:

Метод прямого счета. Здесь прогнозируемая прибыль складывается из прибылей, входящих в прогнозный отчет – P&L, или, используя российскую терминологию, в БДР. В каждой компании состав такого отчета зависит от индивидуальной методологии его формирования, но в любом случае, он будет содержать то, что нам нужно.

Метод бюджетирования (Нормативный метод). Чтобы пользоваться данной методикой, каждая компания для себя разрабатывает нормы расходования сырья и материалов по видам продукции по каждой статье затрат, которые далее распределяются по ЦФО. И исходя из зафиксированных нормативов рассчитывается прогнозируемая прибыль по компании.

Факторный метод. Принцип этого метода состоит в следующем:

- определяются базовые показатели прибыли текущих и предыдущих периодов или конкретного периода;

- определяются плановые показатели на интересующий период;

- определяются факторы, влияющие на прибыль и, исходя из этих факторов, рассчитываются индексы.

Далее прибыль рассчитывается любым методом, который принимается в компании.

Этапы прогнозирования прибыли

Прогнозирование прибыли можно разделить на этапы, которые, тем не менее, могут меняться под влиянием индивидуальных методик и положений, применяемых в конкретных компаниях. Но все же существуют общие для всех, основные этапы:

- Первый этап: определение задач и целей планирования. Основная цель этого этапа состоит в том, чтобы определить объемы прогнозных значений.

- На втором этапе в зависимости от поставленных задач и целей изучаются экономические предпосылки в планировании прибыли.

- Третьим этапом выбираются методы планирования, некоторые из которых были описаны в предыдущем разделе.

- На четвертом этапе происходит планирование видов прибыли, которые применяются в компаниях в зависимости от положений, методов и методик. Со статьями, в которых описаны виды прибыли, вы также можете ознакомиться на нашем сайте.

- Выбор из альтернативных вариантов расчета происходит на пятом этапе, для которого характерна также корректировка выбранных методов и расчетов.

- На шестом этапе происходит планирование прибыли в соответствии с методами, применяемыми в компании.

- Как будет использована чистая прибыль, становится понятно на седьмом этапе. Исходя и сведений, полученных на этом этапе, будут строится планы модернизации и развития бизнеса, а также компании в целом.

- И на завершающем – восьмом этапе, происходит детальная проработка мероприятий по достижению запланированных показателей прибыли.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Взаимосвязь прогнозной выручки и прогнозной прибыли

Важным показателем, который влияет на прогнозирование прибыли, является плановая выручка –все средства, которые планируется получить от плановой же реализации товаров или работ (услуг). В целом для прогнозирования выручки применяются те же самые методы, которые применяются для прогнозирования прибыли, поскольку эти два экономических показателя тесно связаны.

Самое главное – применять одинаковые методы прогнозирования прибыли и выручки, и учитывать это при разработке методологии и положений, которые будут применяться в организации.

Примеры расчета прогноза прибыли

Плановая прибыль олицетворяет успех бизнеса в целом, фокусируясь на финансовом результате, который получит организация для поддержания дальнейшей жизнедеятельности и конкурентных преимуществ. Если результат планирования положительный, значит план составлен грамотно, ориентирован на рост и развитие, если отрицательный –организация сработает в убыток, то есть расходов в таких организациях запланировано больше, чем доходов (такие варианты могут быть, но в исключительных случаях, при этом, они крайне нежелательны).

Видов плановой прибыли по разным экономическим разрезам может быть несколько. Для каждого вида прогнозной прибыли применяются свои формулы расчета. Если рассматривать виды прибыли по видам деятельности, можно выделить виды прогнозной прибыли от:

- Производственной.

- Финансовой.

- Инвестиционной деятельности.

Приведем пример расчета прогнозной прибыли по видам деятельности.

Для расчета данных видов прибыли можно воспользоваться стандартной формулой расчета прибыли:

Плановая прибыль = Плановая выручка – Плановые затраты

Для такого просчета необходимо всю плановую выручку и плановые затраты распределить по видам деятельности, и тогда формула расчета будет выглядеть следующим образом:

Плановая ПРИБЫЛЬ по определенному виду деятельности = Выручка по определенному виду деятельности – Затраты, понесенные по определенным видам деятельности

Пример отчета представлен в таблице «Отчет по плановым показателям прибыли по видам деятельности»

|

Показатель /Сумма |

1-ый квартал |

2-ый квартал |

3-ый квартал |

4-ый квартал |

ИТОГО за год |

|

План |

План |

План |

План |

План |

|

|

Плановая выручка, полученная от произв-ной (основной) деятельности |

229 816 |

221 519 |

191 453 |

207 859 |

850 647 |

|

Плановые затраты, понесенные от произв-ной (основной) деятельности |

122 469 |

118 885 |

100 951 |

111 228 |

453 533 |

|

Плановая прибыль от произв-ной (основной) деятельности |

107 347 |

102 634 |

90 502 |

96 631 |

397 114 |

|

Плановая выручка, полученная от финансовой деятельности |

71 982 |

84 887 |

58 300 |

75 892 |

291 061 |

|

Плановые затраты, понесенные от финансовой деятельности |

44 059 |

28 949 |

29 579 |

35 703 |

138 290 |

|

Плановая прибыль от финансовой деятельности |

27 923 |

55 938 |

28 721 |

40 189 |

152 771 |

|

Плановая выручка, полученная от инвест. деятельности |

56 718 |

55 938 |

36 971 |

40 189 |

189 816 |

|

Плановые затраты, понесенные от инвест. деятельности |

27 922 |

37 218 |

28 720 |

37 235 |

131 095 |

|

Плановая прибыль от инвест. деятельности |

28 796 |

18 720 |

8 251 |

2 954 |

58 721 |

Рассмотрим «в цифрах» расчет прогнозной прибыли от финансовой деятельности за первый квартал, исходя из данных таблицы.

- Допустим, что плановая выручка, полученная от финансовой деятельности за первый квартал, составила 71 982 тыс руб.

- Плановые затраты, понесенные от финансовой деятельности за первый квартал, составили 44 059 тыс руб.

- Таким образом прогнозная прибыль от финансовой деятельности за первый квартал составила: 71 982 тыс руб — 44 059 тыс руб = 27 923 тыс руб.

Прогнозирование прибыли в программных продуктах

Так как прогнозирование прибыли – очень индивидуальная история для каждого предприятия в части планирования, готовых решений или готовых отчетов как таковых не существует. Но при помощи моделирования и комбинации нескольких инструментов в специализированных финансовых разделах программных решений 1С, можно составить достаточно точных прогноз.

Прогнозирование прибыли в 1С:ERP

Для планирования в данном программном продукте нам необходимо настроить следующие виды справочников:

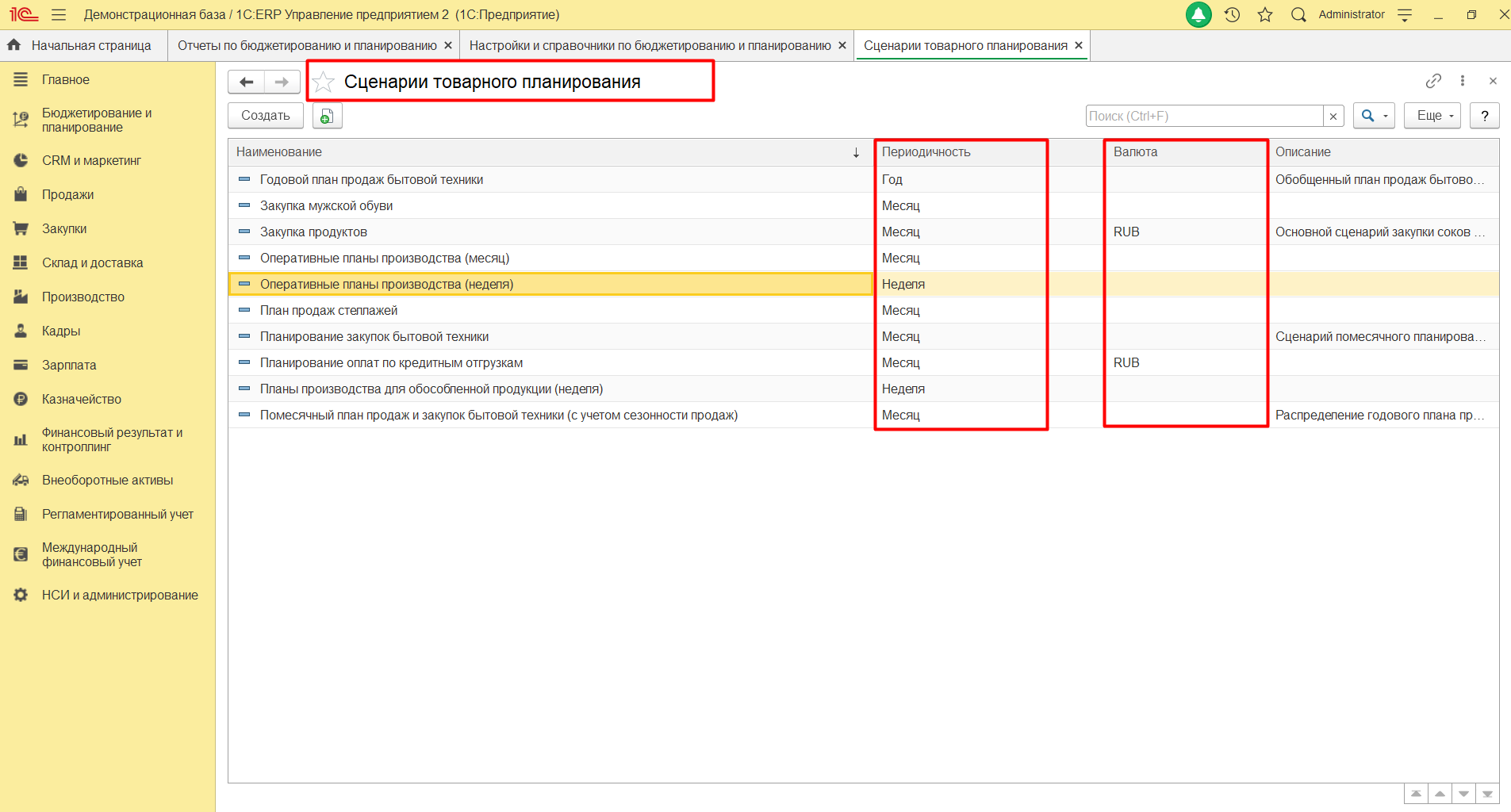

- «Сценарии товарного планирования»

- «Виды планов»

- «Рейтинги продаж номенклатуры»

- «Источники данных планирования»

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

Справочников «Сценарии товарного планирование» может быть несколько с разной периодичностью и валютами.

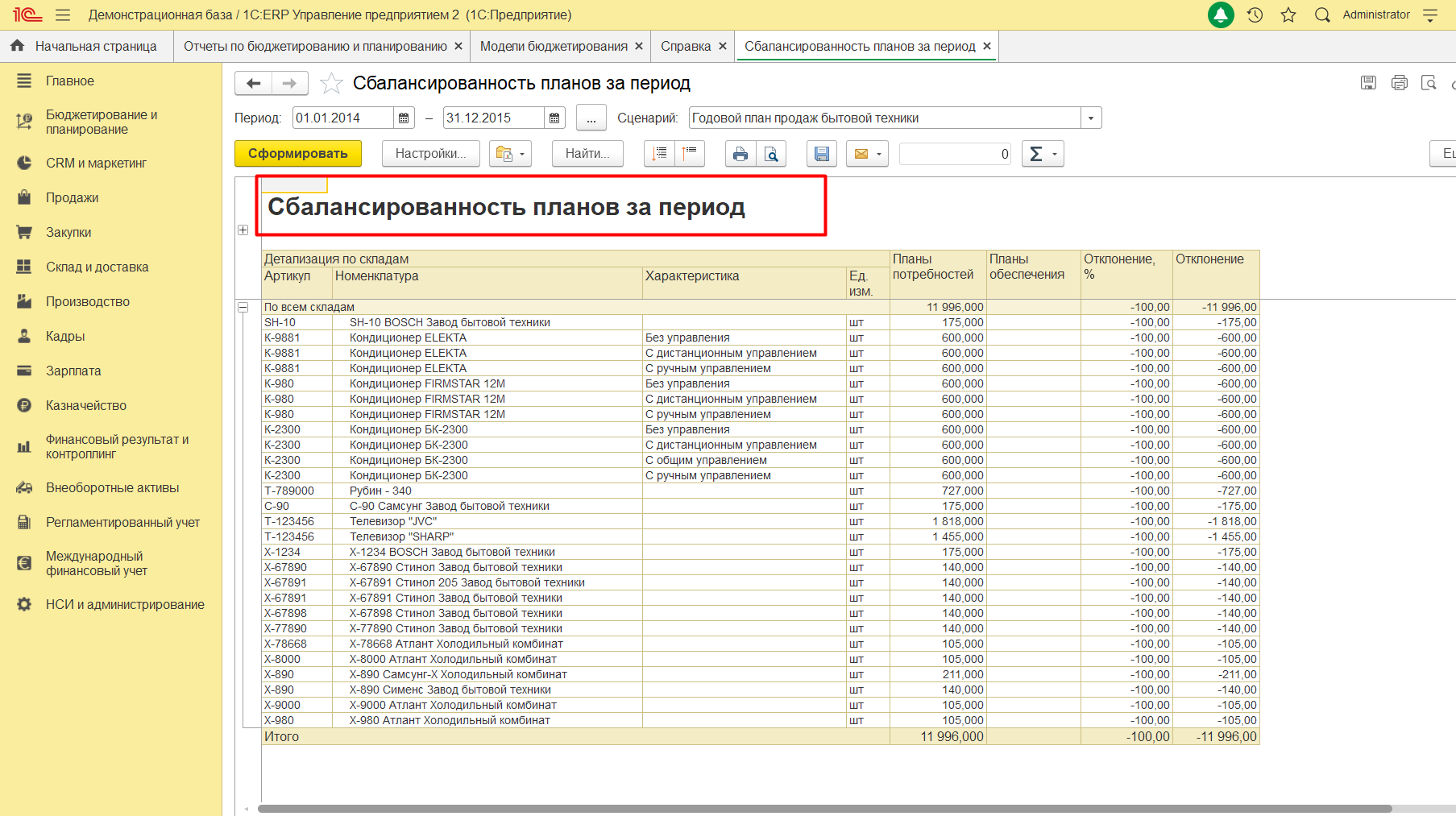

Здесь же есть несколько типовых отчетов, из которых можно извлечь данные для прогнозирования прибыли, и проанализировав их, создать прогноз на необходимый период. Это такие отчеты, как «Исполнение планов продаж и закупок». Проверить как планы сочетаются между собой можно при помощи отчета «Сбалансированность планов».

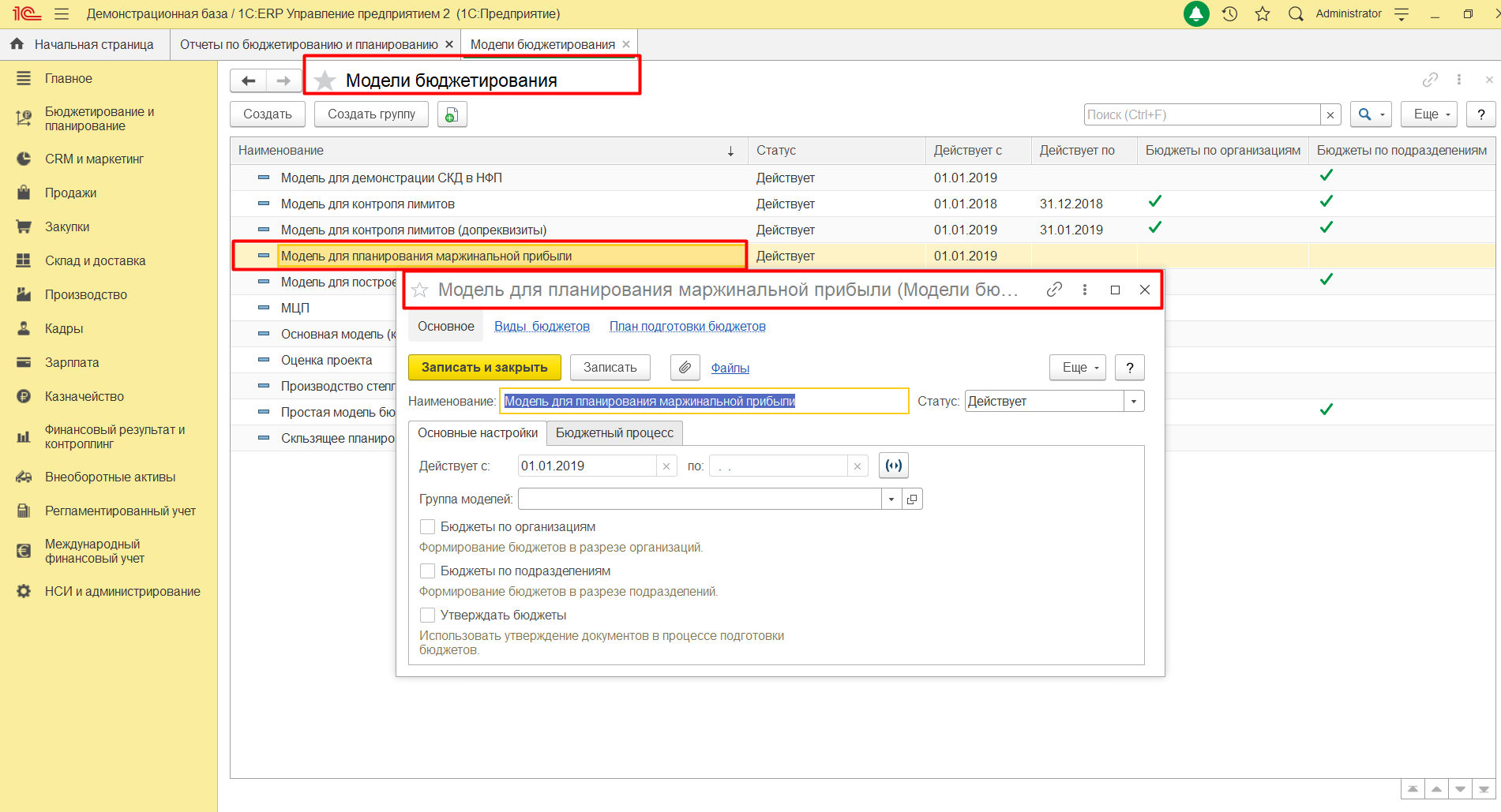

Для прогнозирования прибыли в 1С:ERP можно воспользоваться справочником «Модели бюджетирования». Этот справочник предназначен для регистрации и настройки любых моделей бюджетирования для прогнозирования различных показателей, включая прибыль. Например, «Модель для планирования маржинальной прибыли».

Перед тем как его настраивать, нам необходимо заполнить следующие виды справочников:

- Статьи бюджетов

- Показатели бюджетов

- Сценарии

- Связи показателей бюджетов

- Правила получения фактических данных

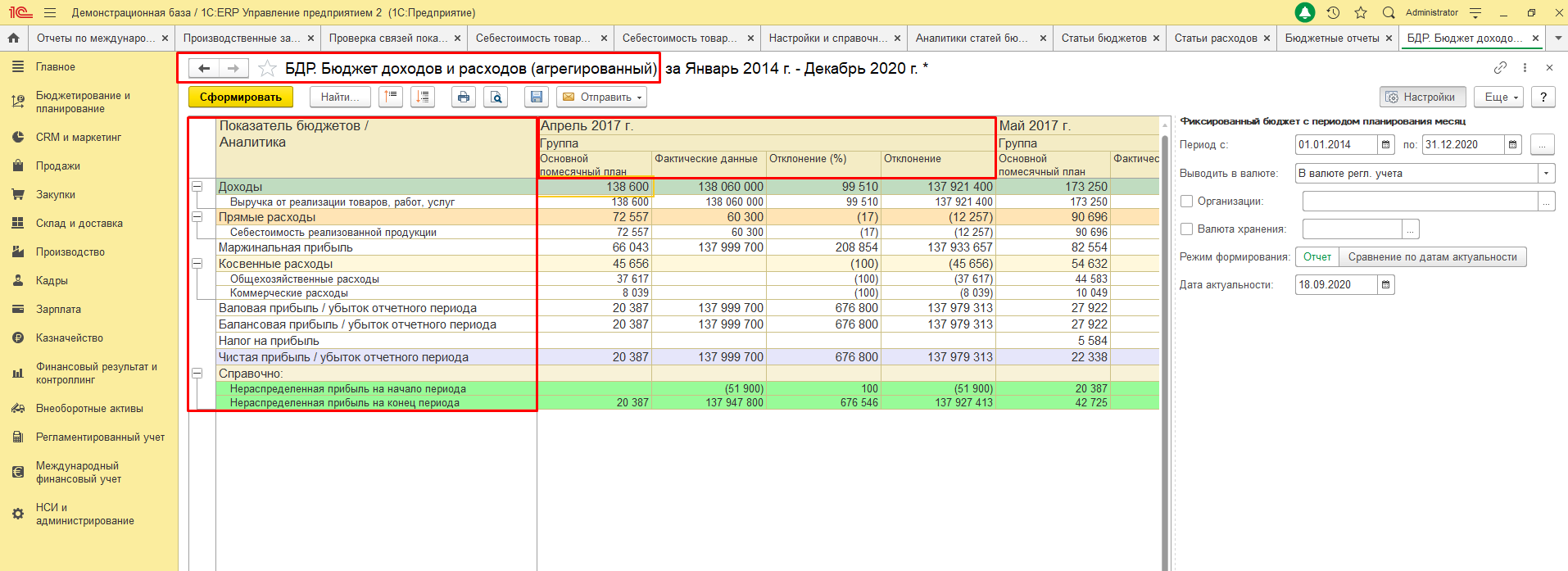

Отметим важное преимущество ведения учета и контроля данных при помощи 1С: план-фактный анализ прогнозируемой прибыли в программных продуктах, о которых речь идет в данной статье, можно проводить в любой момент времени (естественно, при наличии актуальных данных в базах) в независимости от закрытия периода, то есть на различных этапах планирования и вообще – в любой момент времени. Например, при помощи отчета «Бюджет доходов и расходов».

Прогнозирование прибыли в 1С:Управление холдингом

Для прогнозирования прибыли в программе 1С:УХ можно воспользоваться инструментом – «Виды и бланки отчетности». Для этого нам надо настроить такие справочники, как:

- Номенклатурные группы

- Виды аналитик

- Организационные единицы

- Основные валюты

- Периоды отчета

- Сценарии отчета

А также параметры:

- Организационные единицы

- Единицы измерения

- Сценарии

- Период

На основании данных из этих справочников можно будет выводить прогнозируемую прибыль по различным организациям, входящим в холдинг. Периодичность прогнозирования будет завесить от периодов, настроенных в сценариях планирования.

План-фактный контроль в данном программном продукте можно также проводить в любой момент времени, на любых этапах жизнедеятельности организаций, например, на этапе закупочных процедур, на основании данных, которые были внесены в программу пользователями или получены посредством интеграции из других источников. С помощью план-фактного отчета по закупочным процедурам можно проанализировать количество, цену, сумму сделки и т.д.

План-фактный анализ выполнения мероприятий в 1С:УХ может быть сформирован по каждому мероприятию и на любом этапе.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Прогнозирование прибыли в программе WA:Финансист

Прогнозирование прибыли в программе WA:Финансист – специализированной разработке нашей компании на платформе «1С:Предприятие» и полностью совместимой с другими тиражными продуктами фирмы, можно реализовать после внесения данных и утверждения планов в системе. Прогнозирование прибыли в данном программном продукте можно проводить при помощи блока «Настраиваемая отчетность».

Для работы с данным блоком необходимо настроить справочник «Источники данных». Настройка данного справочника индивидуальна для каждой организации.

Блок «Настраиваемая отчетность» позволяет задавать любые настройки отчетов, например, посредством загрузки вида отчета из Excel, исходя из разработанных методик и регламентов, применяемых в организации.

Применяя программные продукты 1С, прогнозирование прибыли в компаниях разного масштаба становится более точным, а также дает возможность контролировать показатели и отклонения от них на любом этапе горизонта планирования.

Содержание

- Структура ОДДС

- Методы составления отчета о движении денежных средств

- Косвенный метод

- Прямой метод

- Свободный/чистый денежный поток и другие показатели отчета

- Формирование отчета о движении денежных средств в виде прогноза

- Пример формирования прогнозного отчета о движении денежных средств

Отчет о движении денежных средств (ОДДС) – один из основных отчетов, которые входят в финансовую отчетность. Формирование ОДДС дает инвесторам понимание, как работает компания, откуда поступают деньги и как они расходуются.

Важно понимать, что отчет о прибылях и убытках (ОПУ), баланс и ОДДС – взаимосвязаны. В ОПУ содержится описание, как активы и обязательства использовались в течение отчетного периода. Формированием ОДДС выявляется приток и отток денежных средств (далее – поток), и, в окончательном итоге, раскрывается сумма, имеющаяся в компании в наличии; эта сумма дополнительно отражается и в балансе.

Как правило, основная отрасль определяет надлежащий уровень потоков. Сравнение потока компании со своими конкурентами в отрасли – это хороший способ оценки ситуации с потоком. Компания, которая не генерирует такую же сумму денег, как и конкуренты, неизбежно проигрывает. Даже в компании, прибыльной по стандартам бухгалтерского учета, может произойти так, что наличных денег будет недостаточно для оплаты счетов. Сопоставление суммы полученных денег с существующей задолженностью, известное как коэффициент операционного денежного потока, дает представление о возможности компании обслуживать свои займы и выплаты процентов. При небольшом снижении квартального потока угроза неоплаты кредита выше, чем при более высоких уровнях потоков.

В отличие от заявленных доходов, поток оставляет мало места манипуляциям. Техника составления отчета о движении денежных средств отлична от методик ОПУ и баланса, т.к. не учитывает сумму будущих выплат и поступлений, связанных с кредитованием.

Составление ОДДС аналитикам и инвесторам помогает ответить на следующие и аналогичные им вопросы:

- Насколько отличаются чистая прибыль и потоки?

- Генерируется достаточное количество денег для погашения существующих долгов по мере их возникновения?

- Генерируется достаточное количество денег от основной/оперативной деятельности для поддержания бизнеса?

- Владеет компания необходимым количеством денег, чтобы воспользоваться новыми инвестиционными возможностями?

Структура ОДДС

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на 3и компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность

- Инвестиции

- Финансирование

Денежный поток от основной/операционной деятельности – это денежный поток, который связан с обычными операциями, такими как продажи и операционные расходы, минус налоги.

Этот компонент включает:

Приток (+)

- Проценты (от долговых инструментов других организаций)

- Выручка от реализации товаров и услуг

- Дивиденды (от акций других организаций)

Отток (-)

- Платежи поставщикам

- Платежи сотрудникам

- Налоговые платежи

- Платежи кредиторам

- Платежи по другим расходам

Например, амортизация не является денежным расходом: это сумма, которая вычитается из общей стоимости актива. Именно поэтому она возвращается в выручку для расчета денежного потока. Исключением является случай, когда актив продается – тогда доход от актива учитывается в ОДДС.

В балансовом отчете изменения задолженности дебиторов от предыдущего до следующего периода должны также отражаться в потоке. Вариант, когда задолженность дебиторов уменьшается, означает, что в компанию поступило больше наличных денег от клиентов, оплачивающих свои счета – эта сумма добавляется к чистым продажам. Если дебиторская задолженность растет от одного отчетного периода до следующего, сумму увеличения нужно вычесть из чистого объема продаж, поскольку, хотя эта сумма и является выручкой, она не является денежными средствами.

Рост запасов свидетельствует о том, что компания потратила большую сумму на покупку большего количества сырья. Если запасы были оплачены денежными средствами, рост стоимости запасов минусуется из чистых продаж. Сокращение запасов будет, наоборот, добавлено к чистым продажам. Если запасы были приобретены в кредит, рост кредиторской задолженности произойдет в балансе, а сумма увеличения будет добавлена к чистым продажам.

Такая же логика применима и к уплате налогов, и к выплате заработной платы, и к предоплатам по страхованию. Если что-то было погашено, то разницу в стоимости необходимо вычесть из чистой прибыли. Если есть сумма задолженности, то разницу в стоимости нужно прибавить к чистой прибыли.

Движение от инвестиционной деятельности – направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Этот компонент включает:

Приток (+)

- Реализация ОС

- Поступление основного долга по кредитам, выданным прочим компаниям

- Продажа долевых/долговых ценных бумаг (прочих компаний)

Отток (-)

- Приобретение ОС

- Кредитование прочих организаций

- Приобретение долговых/долевых ценных бумаг (прочих компаний)

Изменения в стоимости оборудования, активах или инвестициях связаны с денежными средствами по инвестированию. Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.

Движение по финансовой деятельности – это поток, который возникает из-за увеличения (уменьшения) денежных средств при выпуске (или возврате) дополнительных акций, долгосрочной/краткосрочной задолженности в процессе работы фирмы.

Этот компонент включает:

Приток (+)

- Выпуск долговых ценных бумаг

- Продажа долевых ценных бумаг

Отток (-)

- Выкуп долгосрочной задолженности

- Дивиденды акционерам

- Выкуп собственных акций

Изменения в сумме задолженности, дивидендах или займах учитываются в движении денежных средств по финансированию. В указанный раздел относятся полученные денежные средства по финансированию – например, полученные при увеличении капитала, а также выплачиваемые средства, например, дивиденды. Таким образом, если компания размещает облигации, она получает денежное финансирование; когда держателям облигаций выплачиваются проценты, то компания сокращает свои денежные средства.

Данные для отчета о движении денежных средств могут быть получены из трех источников:

- Выборочные данные по транзакциям

- Сравнительные балансы

- Текущие отчеты о ПУ

Некоторые инвестиционные и финансовые данные не отражаются в отчете, так как они не требуют их использования. Хотя эти статьи, как правило, не включены в отчет, они могут присутствовать в виде примечаний к отчетам.

Подводя итоги главе о структуре, отметим, что порядок составления отчета о движении денежных средств предусматривает, в первую очередь, расчет потока по основной/операционной части. Следующий этап – потоки от инвестиционной и финансовой деятельности.

Далее в статье рассмотрим методы составления ОДДС.

Методы составления отчета о движении денежных средств

Отчет о движении денежных средств может быть представлен двумя способами:

- Косвенным методом

- Прямым методом

Косвенный метод

Косвенный метод наиболее предпочтителен для компаний, поскольку он сверяет движение денежных средств с чистой прибылью, полученной от основной/операционной деятельности. Он подробно будет рассмотрен в специальной статье.

Прямой метод

Прямой метод представляет денежные потоки от различных видов деятельности посредством расчета оттоков и притоков денежных средств. Тем не менее, это тот метод, который предпочитают меньшинство компаний, поскольку для его подготовки требуется дополнительная информация.

Денежный поток от основной деятельности прямым методом

По прямому методу чистый денежный поток от основной деятельности определяется путем расчета денежных поступлений от продажи, вычета денежных выплат за покупки, операционных расходов, процентов и налогов, а также добавления процентов и дивидендов. Далее рассмотрим каждый из этих компонентов.

Основным компонентом ОДДС являются поступления денежных средств от продаж. Это денежные средства, которые фактически получены за период от покупателей. Они определяются по формуле:

Поступления денежных средств от продаж = Продажи + Уменьшение (или – Увеличение) дебиторской задолженности

Оплата денежными средствами закупок является самым важным компонентом оттока денежных средств в ОДДС. Это денежные средства, которые фактически затрачены на закупки у поставщиков в течение отчетного периода. Определяются по формуле:

Денежные средства, затраченные на закупки = Себестоимость проданных товаров + Увеличение (или – Сокращение) запасов + Уменьшение (или – Увеличение) кредиторской задолженности

Оплата операционных расходов – это отток денежных средств, который связан с продажами, с исследованиями и разработками (НИОКР) и другими такими обязательствами, как кредиторская задолженность и выплата заработной платы. Определяется по формуле:

Платежи по операционным расходам = Операционные расходы + Увеличение (или – Уменьшение) предоплаченных расходов + Сокращение (или – Рост) начисленных обязательств

Денежные проценты – это проценты, выплачиваемые держателям долговых обязательств. Определяется по формуле:

Оплаченные проценты = Выплаты процентов — Увеличение (или + Сокращение) процентов к уплате + Начисление премии по облигациям (или – Скидка)

Оплата денежных средств по налогам – это фактически денежные средства, уплаченные в виде налогов. Определяем по формуле:

Платежи денежных средств по налогу на прибыль = Налог на прибыль + Сокращение (или – Увеличение) налога к оплате

В приведенной ниже таблице показано, как чистый денежный поток от операционной деятельности рассчитывается с использованием прямого метода.

| Денежный поток от операционной деятельности (Прямой метод) | |

|---|---|

| тыс. руб. | |

| Продажи | 300 000 |

| Увеличение дебиторской задолженности | 10 000 |

| Поступления | 310 000 |

| Себестоимость проданных товаров | (167 000) |

| Увеличение запасов | (25 000) |

| Увеличение кредиторской задолженности | 10 000 |

| Оплаты по закупкам | (182 000) |

| Оплаты расходов на продажу | (35 000) |

| Оплата НИОКР | (1 500) |

| Рост предоплаченных расходов | (2 000) |

| Оплаты по операционным расходам | ( 38 500) |

| Оплаты процентов | (5 000) |

| Увеличение процентов к уплате | 2 500 |

| Оплаченные проценты | (2 500) |

| Налог на прибыль | (28 150) |

| Увеличение налога к оплате | 1 500 |

| Денежные платежи по налогу на прибыль | (26 650) |

| Чистый денежный поток от операционной деятельности | 60 350 |

Табл. 1. Правила составления отчета о движении денежных средств прямым методом (пример). Операционная/основная деятельность.

Движение денежных средств от инвестирования и финансовой деятельности рассчитывается так же, как и в косвенном методе.

Хотя описанные методы и отличаются, результаты всегда одинаковы, то есть, различные способы составления отчета о движении денежных средств должны приводить к одному и тому же результату. Независимо от методов формирования отчетов о движении денежных средств, денежный поток разбивается на три компонента – операционная, инвестиционная и финансовая деятельность.

Также не стоит забывать, что между изменениями в активах и изменениями в движении денежных средств существует обратная связь.

Свободный/чистый денежный поток и другие показатели отчета

Формирование показателей отчета о движении денежных средств сводится обычно к расчету показателя свободного денежного потока. Свободный/чистый денежный поток – это сумма денежных средств, которая останется в компании после того, как она оплатит все свои расходы, включая чистые капитальные затраты. Чистые капитальные затраты – это затраты, которые компания должна ежегодно нести на приобретение или модернизацию основных средств, таких как здания и оборудование, чтобы продолжать работать.

Свободный/чистый денежный поток = Денежный поток от основной деятельности – Чистые капитальные затраты (Общие капитальные затраты – Доходы от налогообложения от продажи активов)

Показатель свободного/чистого денежного потока показывает инвесторам способность компании погасить задолженность, увеличить свои сбережения и увеличить акционерную стоимость.

Цена свободного/чистого денежного потока – это параметр оценки капитала, используемый для сравнения рыночной цены на одну акцию компании с долевым объемом свободного/чистого денежного потока. Этот параметр очень похож на оценочный параметр цены денежного потока, но считается более точным из-за того, что использует свободный/чистый денежный поток, который исключает капитальные затраты (CAPEX) из общего основного/операционного денежного потока компании. Это показывает фактический денежный поток, доступный для финансирования развития, не связанного с активами. Компании используют этот показатель, когда им необходимо увеличить свои активы либо в целях развития своего бизнеса, либо для того, чтобы просто поддерживать приемлемый уровень свободного/чистого денежного потока.

Устойчивое последовательное генерирование свободного/чистого денежного потока – это очень выгодное инвестиционное качество, поэтому инвесторы всегда ищут компанию, которая показывает устойчивые и растущие потоки. Консервативные инвесторы могут сделать еще один шаг, расширив то, что включено в число потоков. Например, помимо капитальных затрат, они также могут включить дивиденды на сумму, которая будет вычтена из потока, чтобы получить о нем более полное представление. Этот показатель можно было бы сравнить с продажами.

В практическом плане, если компания имеет историю выплаты дивидендов, она не может легко приостановить или прекратить их выплачивать, не вызывая у акционеров реального отрицательного отношения. Даже снижение дивидендных выплат проблематично для многих акционеров. В целом рынок считает, что дивидендные выплаты должны относиться к той же категории, что и капитальные затраты, а точнее – к категории необходимых денежных затрат. Главное здесь – поиск стабильных уровней. Такой подход показывает не только способность компании генерировать поток, но также сигнализирует о том, что компания должна иметь возможность продолжать финансирование своих операций.

Одним из показателей отчета является показатель «денежный поток на акцию». Он рассчитывается следующим образом:

Денежный поток на акцию = (Движение денежных средств от операций – Дивиденды по привилегированным акциям) / Обыкновенные акции

Показатель «Приток компании на акцию» полезен, поскольку он информирует аналитика о том, насколько хорошо позиционируется компания, когда речь идет о финансировании будущего роста за счет существующей деятельности. Компании, которые в состоянии самостоятельно финансировать свой собственный рост, могут не обращаться к внешним долговым или фондовым рынкам. Это ведет к тому, что затраты по займам невелики и, как правило, обычно привлекаются акционерами.

Поток на акцию также показывает, сколько денег может быть предоставлено для будущих дивидендных выплат. Разумеется, нужно учитывать перспективы роста и потребности в финансировании фирмы при рассмотрении вопроса о том, можно ли выплачивать дивиденды, но поток на акцию информирует пользователей отчетности о том, будут ли осуществляться выплаты дивидендов.

Еще одна полезная группа показателей, полученная из отчета, представляет собой семейство показателей потоков к долгу. Выражая операционные потоки как кратные долгам, аналитики получают информацию о том, генерируют ли достаточные потоки бизнес для обслуживания платежей по долгам. Можно рассчитать потоки к текущим срокам погашения долга, который представляет собой получение достаточного количества денег для погашения задолженности, которая относится к периоду одного года.

Поток к погашению долга = Движение средств от операций Текущие долговые ценные бумаги

Аналогичным показателем является отношение потока к общему долгу, которое относится к числу коэффициентов, используемых кредитными рейтинговыми агентствами при оценке компании. Это соотношение рассчитывается как:

Поток к общей задолженности = Поток от операций Общий долг

Еще один показатель – коэффициент выплаты дивидендов. Очевидно, что его используют только в компаниях, выплачивающих дивиденды. Инвесторы, вкладывающие свои средства в акции компаний, выплачивающих дивиденды, предпочитают компании с постоянным и/или постепенно увеличивающимся коэффициентом выплаты дивидендов. При этом будем иметь в виду, что очень высокие коэффициенты дивидендов следует рассматривать скептически.

Вопрос: можно ли поддерживать уровень дивидендов? Многие инвесторы, изначально привлеченные высокодоходными акциями, бывают разочарованы по итогу значительного понижения дивидендов. Если это произойдет, цена акций, скорее всего, снизится.

Пойдем далее и заметим, что коэффициенты выплаты дивидендов сильно различаются между компаниями. Стабильные, крупные, зрелые компании («голубые фишки») имеют более крупные дивидендные выплаты. Коммерческие учреждения, ставящие во главу угла развитие, склонны удерживать свои денежные средства в целях расширения, и поэтому имеют скромные коэффициенты выплат или предпочитают не выплачивать дивиденды. Наконец, инвесторы должны помнить, что дивиденды фактически получают деньгами, а не прибылью.

Формирование отчета о движении денежных средств в виде прогноза

Формирование отчета о движении денежных средств в виде прогноза демонстрирует компании, будет ли у нее достаточно денег для ведения своей деятельности. Прогноз движения денежных средств является одним из наиболее важных бизнес инструментов для любой организации.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств (ДДС). Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени. Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Пример формирования прогнозного отчета о движении денежных средств

Предположим, например, ОАО «Одежда» производит обувь и оценивает продажи на уровне 30 000 тыс. руб. в июне, июле и августе. По розничной цене 6000 рублей за пару компания оценивает 5000 пар продаж обуви каждый месяц. ОАО «Одежда» прогнозирует, что 80% продаж будут оплачены в текущем месяце, а остальные 20% в течение 2-х месяцев после продажи. Предполагается, что начальный остаток денежных средств в июле составит 200 тыс. руб., а в бюджете ДДС прогнозируется, что поступления будут осуществляться равными суммами по 24 000 тыс. руб. (30 000 х 80%). Компания также прогнозирует приток 10 000 тыс. руб. от продаж, произведенных ранее в этом году.

ОАО «Одежда» также нужно рассчитать производственные затраты, необходимые для производства обуви и удовлетворения потребностей клиентов. Компания ожидает, что начальный запас будет 1000 пар обуви, а это означает, что в июле должно быть выпущено 4000 пар. При условии, что стоимость производства равна пятьсот рублей за пару, то компания потратит: 500 х 4000 = 2 000 тыс. руб. на себестоимость продаж, что является издержками производства. Компания также рассчитывает заплатить 6 000 тыс. руб., не связанных напрямую с производством.

С помощью бюджета ДДС вычисляется приток и отток денежных средств в течение месяца и определяется сальдо на конец. В данном примере составление отчета о движении денежных средств в июле:

Начальное сальдо денежных средств = 200

Приток денежных средств = 24 000 + 10 000= 34 000

Отток денежных средств = — (2 000 + 6 000) = — 8000

Конечное сальдо денежных средств = 26 200

Составление отчета о движении денежных средств оптимально автоматизировать с помощью специализированных программных продуктов, например, на основе «WA:Финансист».

")

Рисунок 1. Фрагмент отчета «Исполнение БДДС» в программном решении «WA: Финансист».

Кроме того, возможно представление отчета о движении денежных средств в формате отчета по МСФО:

")

Рисунок 2. Фрагмент отчета «Консолидированный отчет о движении денежных средств» в программном продукте «WA: Финансист».

ФОРМА ОТЧЕТА ДЛЯ КОНТРОЛЯ РАСХОДОВ В EXCEL

Создание бюджета не будет казаться сложным процессом, если использовать в работе шаблон. Главное — выбрать из огромного количества шаблонов тот, который подходит для ваших целей: создать бюджет для инвестиционного проекта, отслеживать текущие расходы предприятия, планировать предстоящий финансовый год и др. В данной статье представим наиболее информативные и доступные форматы отчетов для контроля расходов в Excel. Сделаем это на примере компании ООО «Василек» (название условное).

Ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и сведения об имеющихся в компании свободных денежных средствах.

Этот документ формируется в Excel. В качестве информационного материала берут данные бухгалтерского учета об остатках денежных средств на счетах на начало периода, для которого планируют составить БДДС, остатки по кассе (если имеется кассовый учет), все незакрытые обязательства как по данным бухучета (кредиторская задолженность на начало периода), так и в соответствии с заключенными договорами на оплату.

При подготовке БДДС нужно помнить, что все выплаты должны соответствовать утвержденному плановому бюджету доходов и расходов компании. Как только появляется внеплановый платеж, должно появиться сообщение, что это планом не предусмотрено.

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом сумм оплат, заложенных в бюджет.

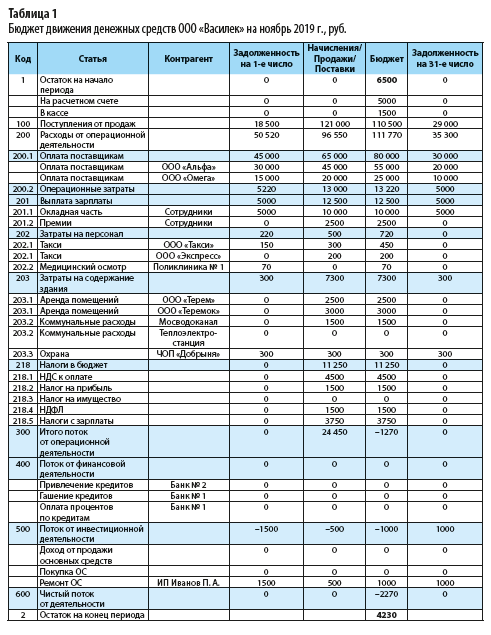

В таблице 1 представлен Бюджет движения денежных средств ООО «Василек»» на ноябрь 2019 г.

Как видно из табл. 1, чистый поток по месяцу прогнозируется отрицательным (–2270 руб.), однако за счет начальных остатков в 6500 руб. компания в состоянии выполнить заявленный бюджет на данный месяц. При этом она наращивает дебиторскую задолженность от своих покупателей с 18 500 до 29 000 руб. и уменьшает кредиторскую задолженность перед поставщиками товара с 45 000 до 30 000 руб. В целом по месяцу картина оптимистичная.

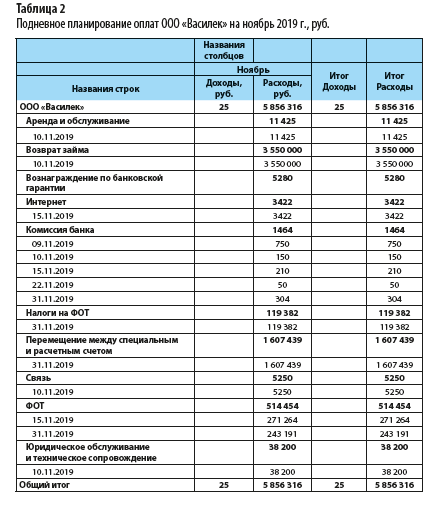

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальные платежи, выплата заработной платы). Следовательно, нужен понедельный или подневной план оплат, которого компания должна четко придерживаться. Рассмотрим подневное планирование оплат ООО «Василек» на ноябрь 2019 г. (табл. 2).

Обратим внимание, что представленный план подневных оплат сформирован как сводная таблица Excel. Конечно, можно использовать разработанный отчет, перенесенный в Excel, однако опыт показывает, что лучше работать с информационным массивом или базой данных. В настоящее время в Excel с помощью готовых макетов можно не только составить очень удобный отчет, но и установить многоуровневую систему анализа.

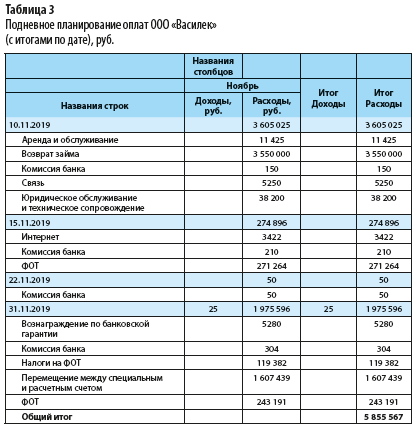

В отчете для расчета величины расходов можно сразу увидеть доходы и расходы, причем возможна группировка по дню (табл. 3).

Из таблицы 2 видно, сколько нужно потратить в периоде по определенной статье затрат, из табл. 3 — какую сумму необходимо иметь на счетах на конкретную дату.

Форма для прогноза и учета расходов по дням не обязательно должна быть консервативной. В ней могут быть небольшие отступления, допустим, более развернутое наименование затрат (иногда недостаточно стандартной группировки, нужно иметь более детальное представление о расходе).

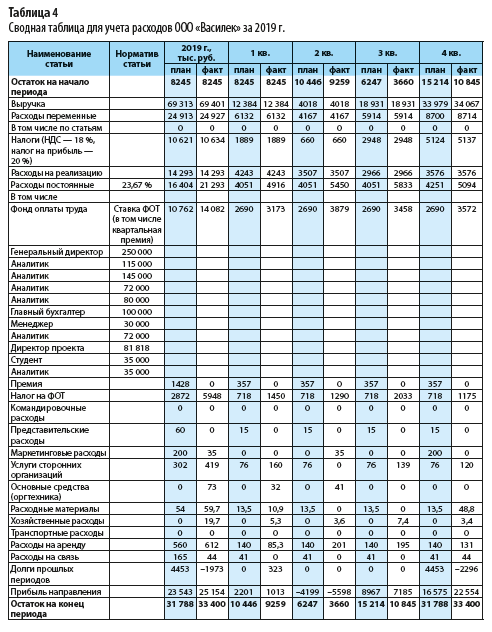

Для учета расходов можно пользоваться формой, представленной в табл. 4.

Чтобы сформировать данную таблицу, нужно переработать огромную массу данных.

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

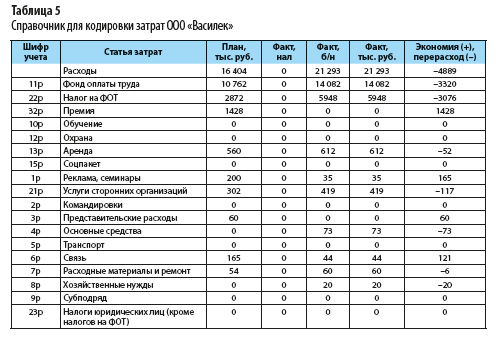

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1. Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см. табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2019.

Содержание

Спрятать

- Что такое прогнозируемый отчет о прибылях и убытках?

- Почему отчет о прогнозируемом доходе важен?

- Стандартные операционные процедуры для прогнозируемых отчетов о прибылях и убытках

- Важность прогнозируемых отчетов о прибылях и убытках

- Кто использует отчет о прибылях и убытках?

- Что такое проекционное заявление?

- Почему отчеты о прогнозируемых доходах важны?

- Как написать прогнозный отчет?

- Пример прогнозируемого отчета о прибылях и убытках

- Как подготовить прогнозируемый отчет о прибылях и убытках

- №1. Определитесь с отчетным периодом.

- № 2. Составьте отчет о пробном балансе.

- №3. Рассчитайте свою зарплату

- № 4. Определить стоимость проданных товаров

- № 5. Рассчитайте валовую прибыль.

- № 6. Включить накладные расходы

- №7. Рассчитайте свою зарплату

- №8. Не забудьте включить налоги

- № 9. Рассчитайте свой чистый доход.

- №10. Заполните отчет о доходах.

- Как создать отчет о прогнозируемых доходах в Excel?

- Как представляется прогнозируемый отчет о прибылях и убытках?

- Как вы прогнозируете доход для нового бизнеса?

- Часто задаваемые вопросы о прогнозируемом доходе

- Как объяснить финансовые прогнозы?

- В чем разница между прогнозируемым и фактическим доходом?

- Каковы 3 основные части отчета о прибылях и убытках?

- Статьи по теме

- Рекомендации

Долгосрочный успех в бизнесе требует постоянного ожидания будущих вызовов. Прогнозируемый доход или отчет о прибылях и убытках дает представление о вашем финансовом будущем и позволяет вам решить, нужно ли вам что-то менять. Тем не менее, вы должны подготовить прогнозируемый отчет о прибылях и убытках. Отчет о прибылях и убытках показывает прибыльность корпорации. Например, в вашем прогнозируемом отчете о прибылях и убытках содержится информация о том, как ваша компания производит и продает товары в течение определенного периода времени, обычно месяца, квартала или года. Если вам интересно, как составить прогнозируемый отчет о прибылях и убытках, эта статья проведет вас через этот процесс.

Что такое прогнозируемый отчет о прибылях и убытках?

Прогнозируемый отчет о прибылях и убытках учитывает текущие тенденции и ожидания, чтобы создать финансовую картину, которую, по мнению руководства, оно может получить в будущем. Прогнозируемые финансовые отчеты будут, по крайней мере, включать отчет о прибылях и убытках и балансовый отчет. Эти данные часто создаются с использованием линии тренда доходов и процентных долей расходов на основе текущих соотношений расходов и доходов.

Например, прогнозируемый отчет о доходах показывает, сколько денег вы ожидаете заработать и сколько вы собираетесь потратить в течение следующего года или около того. Если суммы не кажутся правильными, вы можете начать вносить коррективы, чтобы все исправить.

Почему отчет о прогнозируемом доходе важен?

Это важно, потому что позволяет вам и потенциальным кредиторам и инвесторам знать, хорошо ли идет бизнес и/или когда ожидается прибыль.

Стандартные операционные процедуры для прогнозируемых отчетов о прибылях и убытках

Более полезный набор ожидаемых финансовых отчетов будет состоять из следующих компонентов:

- Справка о доходах.

- Оценки расходов, которые учитывают пошаговые затраты в существенных точках, где доходы увеличиваются или уменьшаются.

- Принимая во внимание темпы роста, которые бизнес может ожидать на основе своих предыдущих результатов,

- Корпоративная неэффективность и возможность расширения

- Способность компании привлекать средства, необходимые для получения ожидаемых финансовых результатов.

Важность прогнозируемых отчетов о прибылях и убытках

Отчет о прибылях и убытках помогает владельцам бизнеса определить, позволит ли им увеличить прибыль, сократить расходы или сделать и то, и другое, чтобы получить прибыль. Он также показывает, насколько хорошо сработали планы компании с начала определенного финансового года. Владельцы бизнеса могут использовать этот документ для оценки эффективности своих стратегий. Основываясь на своем исследовании, они также могут выбрать наилучшие способы увеличения дохода. Несколько дополнительных элементов, которые раскрывает отчет о прибылях и убытках, перечислены ниже:

- Регулярные отчеты: Наблюдения и советы этой статьи мы подготовили на основании опыта команды Справка о доходах составляется еженедельно или ежемесячно, в то время как другие финансовые отчеты публикуются один раз в год. В результате владельцы бизнеса и инвесторы могут внимательно следить за деятельностью компании и принимать обоснованные решения. В результате они могут выявлять и устранять проблемы, влияющие на малый бизнес, до того, как они распространятся и станут дорогостоящими.

- Идентификация расходов: В этом отчете указываются любые расходы, которые ожидаются, любые непредвиденные расходы компании, а также любые расходы, которые превышают или укладываются в бюджет. Расходы включают заработную плату персонала, аренду здания и другие административные расходы. Когда небольшая фирма начнет расти, она увидит, что ее расходы растут. Эти расходы могут включать в себя наем персонала, покупку материалов и продвижение бизнеса.

- Выявление расходов: Инвесторы могут лучше понять проект, который они хотят финансировать, прочитав этот обзор компании. Точно так же банки и другие финансовые учреждения могут ознакомиться с этим документом, чтобы убедиться в кредитоспособности бизнеса.

Кто использует отчет о прибылях и убытках?

Существует два типа пользователей данной финансовой отчетности: внутренние и внешние пользователи. Примеры внутренних пользователей, которые используют эти данные для оценки состояния бизнеса и принятия мер, направленных на увеличение доходов, включают совет директоров и руководство компании. Они также могут позаботиться о любых проблемах с денежными потоками, которые могут у вас возникнуть.

Примеры внешних пользователей включают кредиторов, инвесторов и конкурирующие предприятия. Инвесторы оценивают потенциал компании для будущего роста и прибыльности, прежде чем принимать решение об инвестировании в нее. Кредиторы смотрят на отчет о прибылях и убытках, чтобы увидеть, достаточно ли у компании денежных потоков, чтобы погасить свои долги или подать заявку на получение большего кредита.

Что такое проекционное заявление?

Отчет о прогнозируемом доходе относится к будущему. В нем указывается сумма доходов и расходов, которую вы ожидаете в течение следующего года или около того.

Почему отчеты о прогнозируемых доходах важны?

Отчет о прогнозируемых доходах, например, показывает вам, потенциальным кредиторам и инвесторам, является ли бизнес успешным и/или когда ожидается прибыль.

Как написать прогнозный отчет?

Рекомендации по написанию отчета об управлении проектом

- Короткий и несложный лучше всего.

- Избегайте использования технического жаргона и будьте кратки.

- Создайте графику.

- Будьте правдивы в своем продвижении.

- Выделите любые призывы к действию.

Пример прогнозируемого отчета о прибылях и убытках

Давайте рассмотрим пример прогнозируемого отчета о прибылях и убытках. Представьте, что вы владелец малого бизнеса, который думает о том, чтобы стать частью индустрии виджетов. Вы приняли решение составить прогнозируемый отчет о прибылях и убытках на следующий год, чтобы определить, будет ли новый продукт прибыльным. Вам нужно будет рассмотреть;

- Доходы: ваш доход, обычно называемый продажами клиентам, — это первое, что вам нужно оценить. Ваш предполагаемый доход составляет 50,000 1,000 долларов, поскольку вы думаете, что сможете продать 50 виджетов по средней цене XNUMX долларов за штуку.

- Расходы для проданных товаров: Следующим шагом является расчет стоимости проданных товаров. Это цена покупки или изготовления виджетов. В этом случае вы уже определили поставщика, который продаст их вам по цене 1,500 долларов за 100 виджетов или по 15 долларов за штуку. Следовательно, для 1,000 виджетов, которые вы планируете продать, ваша прогнозируемая стоимость проданных товаров составит 1,000 * 15 долларов, или 15,000 XNUMX долларов.

- Налог: Проще говоря, валовая прибыль равна объему продаж за вычетом себестоимости проданной продукции. Следовательно, в данном случае 50,000 15,000 долларов минус 35,000 XNUMX долларов равно XNUMX XNUMX долларов.

- Эксплуатационные расходы: Вы должны оценить увеличение операционные затраты вы получите в результате продажи этого продукта. Кроме того, ваш продавец будет получать комиссию в размере десяти процентов от продаж виджетов или 5 долларов за виджет.

- чистая прибыль: Наконец-то мы можем подсчитать нашу чистую прибыль. Следовательно, мы сделаем предположение, что нам не требуется кредит для запуска этого нового бизнеса, и проигнорируем влияние налогов, чтобы упростить наш пример для бухгалтеров, читающих это.

Как подготовить прогнозируемый отчет о прибылях и убытках

Чтобы подготовить прогнозируемый отчет о прибылях и убытках, небольшая фирма должна учитывать свои доходы, расходы и чистую прибыль или убыток за данный отчетный период. Наряду с балансовым отчетом и отчетом о движении денежных средств отчет о прибылях и убытках (иногда известный как отчет о прибылях и убытках) также является одним из трех основных финансовых отчетов, публикуемых корпорациями.

Кроме того, вы можете использовать приведенные ниже процедуры бухгалтерского учета, чтобы подготовить прогнозируемый отчет о прибылях и убытках и сообщить о доходах вашего малого бизнеса.

№1. Определитесь с отчетным периодом.

Первым шагом в составлении отчета о прибылях и убытках является выбор отчетного периода для вашего отчета. Как правило, компании могут выбрать один из трех графиков отчетности для своих отчетов о прибылях и убытках: ежегодно, ежеквартально или ежемесячно. Компании, котирующиеся на бирже, должны готовить ежеквартальные и годовые финансовые отчеты, в то время как малые предприятия предъявляют менее строгие требования к отчетности. Составляя ежемесячные отчеты о доходах, вы будете видеть тенденции в своих доходах и расходах. Таким образом, вы можете использовать такие данные для обоснования своих бизнес-решений и повышения производительности и прибыли вашей компании.

№ 2. Составьте отчет о пробном балансе.

Обычный отчет о пробном балансе должен быть распечатан, прежде чем вы сможете создать отчет о прибылях и убытках вашей компании. Однако вы можете легко создать пробный баланс, используя облачное программное обеспечение для бухгалтерского учета. Пробные балансовые отчеты, которые являются внутренними документами, показывают окончательный баланс каждого счета в главной книге за определенный отчетный период. Это необходимо для процесса создания отчета о прибылях и убытках, поскольку корпорация получает информацию об остатках на своих счетах посредством разработки балансовых отчетов. Вы также получите всю информацию на конец периода, необходимую для создания отчета о прибылях и убытках.

№3. Рассчитайте свою зарплату

Следующим шагом является расчет общего дохода от продаж за отчетный период для вашей организации. Ваш доход включает в себя все деньги, даже если вы еще не получили полную оплату услуг, которые вы предоставили в течение отчетного периода. После суммирования всех статей дохода из отчета о пробном балансе введите общую сумму в строку дохода вашего отчета о прибылях и убытках.

№ 4. Определить стоимость проданных товаров

Как правило, стоимость проданных товаров будет включать в себя прямые затраты на рабочую силу, материалы и накладные расходы, которые вы понесете при производстве товаров или услуг. Сразу под строкой дохода в отчете о прибылях и убытках должна быть указана общая стоимость проданных товаров. Кроме того, вы суммируете все позиции стоимости проданных товаров в отчете о пробном балансе.

№ 5. Рассчитайте валовую прибыль.

Общая стоимость проданных продуктов должна быть вычтена из общего дохода в вашем отчете о прибылях и убытках. Этот расчет даст вашу валовую прибыль, которая является вашим общим доходом от продажи ваших товаров и услуг.

№ 6. Включить накладные расходы

Сложите все операционные расходы, указанные в отчете о пробном балансе. Убедитесь, что у вас есть правильные цифры, дважды проверив каждую строку стоимости. Введите общую сумму в качестве статьи расходов на продажу и административные расходы в отчете о прибылях и убытках. Он находится сразу под линией валовой прибыли.

№7. Рассчитайте свою зарплату

Коммерческие и административные расходы складываются для определения валовой прибыли. В результате вы получите сумму дохода до налогообложения. Таким образом, вы можете ввести сумму в нижней части отчета о прибылях и убытках.

№8. Не забудьте включить налоги

Чтобы рассчитать подоходный налог, разделите сумму дохода до налогообложения на соответствующую ставку налога штата. Затем включите его в отчет о прибылях и убытках под суммой дохода до налогообложения.

№ 9. Рассчитайте свой чистый доход.

Чистая прибыль вашего бизнеса рассчитывается путем вычета подоходного налога из общего дохода до налогообложения. Вы должны указать сумму в качестве последней строки в вашем отчете о прибылях и убытках. Это, однако, даст вам общую картину того, как работает ваш бизнес, и позволит вам определить его прибыльность.

№10. Заполните отчет о доходах.

Наконец, чтобы завершить отчет о прибылях и убытках, добавьте в отчет заголовок, указывающий, что это отчет о прибылях и убытках. Кроме того, включите сведения о своем бизнесе и отчетном периоде, к которому относится отчет о прибылях и убытках. Используя полученные данные, вы создали точный отчет о прибылях и убытках. И вы, и ваша компания извлечете большую пользу из этого новообретенного понимания того, что такое отчет о прибылях и убытках.

Как создать отчет о прогнозируемых доходах в Excel?

- Сделайте новый финансовый прогноз в Excel.

- Ваши прошлые данные о продажах находятся на листе Excel, так что откройте его.

- Следует выбрать данные в двух столбцах, содержащих дату и чистый доход.

- Выберите «Прогнозный лист» на вкладке «Данные», щелкнув.

- Нажмите «Создать» после ввода даты истечения срока действия вашего прогноза.

- Дайте своему финансовому прогнозу название и сохраните его.

Как представляется прогнозируемый отчет о прибылях и убытках?

Он часто отображается как отчет о прибылях и убытках. Крайне важно включать продажи, себестоимость проданных товаров, валовую прибыль и операционные расходы при подготовке прогнозируемого отчета о прибылях и убытках. Вы также можете рассчитать свой прогнозируемый доход, используя формулу валовая прибыль-эксплуатационные расходы = чистая прибыль.

Как вы прогнозируете доход для нового бизнеса?

- Процедуры создания финансовых оценок для вашей новой компании

- Планируйте свои покупки и продажи.

- Должны быть сделаны финансовые прогнозы.

- Установите свои финансовые требования.

- Планируйте заранее, используя прогнозы.

- Составьте план действий в чрезвычайных ситуациях.

- Монитор.

Часто задаваемые вопросы о прогнозируемом доходе

Как объяснить финансовые прогнозы?

Финансовый прогноз отображает ожидаемые доходы, затраты и денежные потоки компании за определенный период времени.

В чем разница между прогнозируемым и фактическим доходом?

Прогнозируемый доход включает все связанные подарки и регистрационные сборы, даже если они не связаны с подарками. За исключением залогов, повторяющихся подарков и обещаний MG, фактический доход включает все типы подарков, которые связаны с записью о событии.

Каковы 3 основные части отчета о прибылях и убытках?

Прибыль, расходы и доходы являются 3 основными частями отчета о прибылях и убытках.

Статьи по теме

- Отчет о прибылях и убытках объяснил!!! Что такое отчет о доходах? Формулы и элементы

- Оценка бизнеса: все, что вам нужно знать [Подробное руководство]

- Методы принятия решений по бюджетированию капиталовложений и анализ

- Премия за рыночный риск: объяснение текущей премии за рыночный риск в США!

- ОТЧЕТ О ПРИХОДАХ ДОХОДОВ: форматы, примеры и способы его подготовки

Рекомендации

- www.freshbooks.com

- study.com

- www.zoho.com

- www.accountingtools.com