3.4. Составление объединительного баланса при реорганизации предприятия в формах слияния и присоединения

Под слиянием и присоединением понимается объединение организаций в их общих интересах. Целью слияния может быть повышение эффективности бизнеса, попытка снизить конкуренцию, создать монополию. Составление объединительного баланса при реорганизации коммерческих организаций в формах слияния и присоединения с 1 января 2004 г. регламентируется Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (приказ Минфина России от 20 мая 2003 г. № 44н, далее – Методические указания). В Методических указаниях устанавливаются правила формирования в бухгалтерской отчетности информации об осуществлении, в соответствии с гражданским законодательством Российской Федерации, реорганизации предприятий.

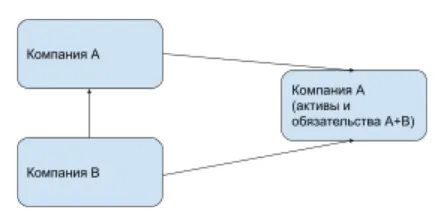

Реорганизация – один из способов образования или ликвидации юридического лица, который должен проходить по правилам, установленным в ст. 57–60 Гражданского кодекса Российской Федерации (ГК РФ). Процесс реорганизации основывается на принципе универсального правопреемства, которое представляет собой особый порядок перехода всего имущества, всех имущественных прав и всех обязательств реорганизуемой организации к ее преемнику. Организации, созданные в результате реорганизации, получают весь объем прав и обязательств реорганизованного юридического лица без каких-либо изъятий и исключений.

Слияние – форма реорганизации, при которой права и обязанности каждой из организаций переходят к вновь возникшей организации в соответствии с передаточным актом.

Присоединение – форма реорганизации, когда от одной организации к другой организации переходят права и обязанности присоединенной организации в соответствии с передаточным актом.

Основанием для признания реорганизации в формах слияния, присоединения в целях формирования бухгалтерской отчетности является наличие соответствующим образом оформленных и утвержденных документов:

? решения учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, которым являются общее собрание акционеров, участников общества, хозяйственных товарищей, членов кооператива, съезд, конференция и т. п.;

? решения уполномоченных государственных органов, определенных законодательством Российской Федерации, а именно Правительства Российской Федерации (по казенным предприятиям) или уполномоченного государственного органа, или органа местного самоуправления (по государственным и муниципальным унитарным предприятиям);

? решения суда в случаях, установленных законом;

? договоров о слиянии или присоединении.

В акционерных обществах вопрос о реорганизации решается по представлению совета директоров на общем собрании акционеров. На этом же собрании утверждается договор о слиянии или присоединении, а также решаются прочие вопросы, связанные с реорганизацией.

В обществе с ограниченной ответственностью подобные вопросы решаются на общем собрании участников.

Высший орган управления юридического лица определяет основные условия и порядок реорганизации, принимает решение об утверждении соответствующих документов.

В случае реорганизации путем слияния высший орган управления каждой реорганизуемой фирмы должен утвердить:

? договор о слиянии;

? передаточный акт каждой организации, прекращающей свою деятельность.

На совместном собрании участников или акционеров всех реорганизуемых предприятий избирается исполнительный орган общества, создаваемого в результате реорганизации, а также утверждается устав и учредительный договор нового общества.

В случае реорганизации в форме присоединения высший орган управления каждого реорганизуемого общества утверждает договор о присоединении одной или нескольких фирм к основной организации.

На совместном собрании участников или акционеров реорганизуемых предприятий утверждаются изменения в учредительных документах той организации, к которой присоединяются другие предприятия, связанные с составом участников нового общества, определением размеров их долей и др. Высший орган управления присоединяемой организации утверждает передаточный акт своего предприятия.

При реорганизации в форме слияния или присоединения в решении о реорганизации необходимо указать:

? сроки проведения общего собрания учредителей или акционеров всех предприятий, участвующих в реорганизации, с целью избрания исполнительных органов общества, создаваемого в результате слияния или присоединения. Этот орган и будет в дальнейшем осуществлять все необходимые действия, связанные с реорганизацией;

? сроки проведения инвентаризации имущества и обязательств, реорганизуемых предприятий;

? размер, порядок и источники формирования у вновь возникающих организаций уставного капитала, складочного капитала, уставного фонда, паевого фонда для отражения в учредительных документах вновь возникших либо реорганизуемой организации;

? выбор способа оценки передаваемого (принимаемого) в порядке правопреемства имущества;

? направления использования (распределения) чистой прибыли отчетного периода и прошлых лет реорганизуемой организации с учетом возможной необходимости ее направления на выкуп (приобретение) у акционеров (участников) акций (долей, части доли), списание (списание с оценкой последствий) условных обязательств и др.

Если реорганизуется акционерное общество, то в решении общего собрания акционеров и договоре о слиянии или присоединении должен быть указан порядок конвертации акций реорганизуемого общества в акции, доли или паи своих правопреемников. Акционерам также придется решить, какая часть чистой прибыли отчетного периода или прошлых лет пойдет на выкуп акций реорганизуемого акционерного общества.

Если преобразуется общество с ограниченной ответственностью, то нужно решить вопрос о порядке обмена долей участников общества на акции акционерного общества либо доли участников общества с ограниченной ответственностью или паи членов производственного кооператива.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Дата утверждения передаточного акта определяется учредителями в пределах срока проведения реорганизации с учетом предусмотренных законодательством необходимых процедур уведомления кредиторов (акционеров, участников) и проведения инвентаризации имущества и обязательств и др.

Составление передаточного акта целесообразно приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности, являющейся основанием для характеристики и оценки передаваемого имущества реорганизуемой организации.

После принятия решения о реорганизации учредители должны исходя из требований нормативных документов (ч. I ГК РФ, Закона об акционерных обществах и т. д.) в письменной форме уведомить об этом кредиторов реорганизуемых юридических лиц. В письменном уведомлении необходимо указать, какая организация будет рассчитываться с кредитором после реорганизации предприятия-должника. Одновременно следует опубликовать сообщение о реорганизации в печатном органе. В течение 30 дней от даты опубликования в печати решения учредителей кредитор может потребовать досрочного прекращения или исполнения обязательств, а также возмещения причиненных убытков. Если кредитор не заявит вовремя свои права, то обязательства переходят от реорганизованной организации к вновь созданной фирме.

Для того чтобы данные, отраженные в передаточном акте реорганизуемого предприятия, были достоверными, необходимо перед их составлением провести инвентаризацию имущества и обязательств реорганизуемого предприятия. Согласно требованиям Федерального закона № 129-ФЗ «О бухгалтерском учете» от 29 ноября 1996 г. (в ред. от 30 июня 2003 г.) и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденных приказом Минфина России от 29 июля 1998 г. № 34н, при реорганизации проводится полная и сплошная инвентаризация. В ходе инвентаризации проверяются наличие, состояние и оценка имущества и обязательств, составляются акты сверки расчетов с каждым дебитором и кредитором. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

При проведении инвентаризации следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином России приказом от 13 июня 1995 г. № 49. Результаты инвентаризации оформляются с применением типовых форм первичной учетной документации, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88.

В ходе инвентаризации имущество, передаваемое в порядке правопреемства, согласно п. 3 Методических указаний, по решению учредителей может оцениваться по остаточной стоимости либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов первоначальной стоимости финансовых вложений и др.). При этом стоимость имущества, отраженная в передаточном акте, должна совпадать с показателями, приведенными в приложениях (описях, расшифровках) к передаточному акту. Учредители в решении о реорганизации могут предусмотреть порядок правопреемства в связи с изменениями в составе имущества и обязательств, которые могут возникнуть после даты утверждения передаточного акта в результате текущей деятельности реорганизуемой организации. Может также предусматриваться особый порядок осуществления отдельных хозяйственных операций в части получения (предоставления) кредитов и займов, а также финансовых вложений и т. п.

При оценке передаваемого в ходе реорганизации имущества по остаточной или иной стоимости отражение в передаточном акте передаваемого имущества производится в сумме, приводимой по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления этих документов.

Оценка передаваемого имущества по текущей рыночной стоимости может быть произведена реорганизуемой организацией при составлении передаточного акта. Для того чтобы определить рыночные цены на основные средства, реорганизуемое предприятие может пригласить независимого специалиста-оценщика, который имеет специальную лицензию. В бухгалтерском учете стоимость услуг оценщика необходимо отразить на субсчете 91-2 «Прочие расходы», а в бухгалтерской отчетности включить во внереализационные расходы как расходы, связанные с реорганизацией (п. 12 Методических указаний).

Реорганизуемое предприятие может определить рыночную стоимость основных средств и самостоятельно. Для этого необходимо собрать публикации в средствах массовой информации, биржевые котировки, а также сведения, полученные от местных комитетов по ценообразованию или от органов статистики. На основе этих данных следует составить расчет рыночной стоимости имущества реорганизуемого предприятия.

Все собранные документы, подтверждающие рыночную стоимость, или отчет, полученный от независимого оценщика, необходимо приложить к разделительному балансу.

Основные средства и нематериальные активы отражаются в бухгалтерской отчетности по остаточной стоимости. Поэтому если учредители примут решение оценить объекты основных средств по рыночной стоимости, то данные передаточного акта или разделительного баланса не будут соответствовать данным бухгалтерского учета и отчетности.

По решению учредителей материально-производственные запасы в передаточном акте могут быть оценены как по фактической, так и по рыночной стоимости.

Учредители могут оценить финансовые вложения по первоначальной стоимости. Это можно сделать в том случае, когда реорганизуемое предприятие не формирует резерв под обесценение финансовых вложений.

Оценка обязательств в передаточном акте дается в сумме, по которой кредиторская задолженность была отражена в бухгалтерском учете на основании сверки расчетов с кредиторами, которая проводится в ходе инвентаризации имущества и обязательств, включая суммы убытков, причитающихся возмещению кредиторам в соответствии с законодательством Российской Федерации.

В ходе реорганизации в адрес реорганизуемого предприятия поступают требования от кредиторов о досрочном прекращении или исполнении обязательств. Досрочное прекращение или исполнение соответствующих обязательств обществом распространяется на так называемые «длящиеся обязательства», которые вытекают из договора кредита или займа, аренды или лизинга.

Реорганизуемое предприятие может погасить не все требования, предъявленные кредиторами, по причине нехватки средств. Кроме того, ни Гражданский кодекс Российской Федерации, ни законы, регулирующие деятельность акционерных обществ (АО) или обществ с ограниченной ответственностью (ООО), не запрещают предприятию провести реорганизацию при неполном удовлетворении выставленных кредиторами требований.

Непогашенная часть требований раскрывается отдельной строкой в передаточном акте или разделительном балансе и переходит к вновь созданным организациям на основании передаточного акта.

Передача имущества и обязательств по передаточному акту от одной организации к другой в порядке универсального правопреемства не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача. Указанная операция в бухгалтерском учете передающей стороны не отражается.

Основанием для составления передаточного акта служит бухгалтерская отчетность, сформированная на последнюю отчетную дату перед его составлением. В соответствии с числовыми показателями бухгалтерской отчетности, в передаточном акте определяется состав имущества и обязательств реорганизуемой организации, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке.

Пример. Передаточный акт открытого акционерного общества (ОАО) «Хозяюшка» составляется в начале февраля 2005 г. Следовательно, основанием для составления передаточного акта должна стать годовая бухгалтерская отчетность за 2004 г., сформированная по состоянию на 31 декабря 2004 г. В соответствии с этой отчетностью определяется состав имущества и обязательств реорганизуемого предприятия.

При составлении передаточного акта следует иметь в виду, что в оценке, отличной от учетной, имущество будет показано только в объединительном балансе возникшей в результате слияния или присоединения организации. В заключительной отчетности организации, прекращающей свою деятельность при реорганизации, имущество будет отражаться исходя из принципа непрерывности бухгалтерского учета по исторической стоимости в сумме, которая следует из данных бухгалтерского учета и приведена по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления документов, необходимых при реорганизации.

Бухгалтерскую отчетность, о которой мы говорили выше, и нужно приложить к передаточному акту. Кроме того, по решению учредителей обычно прилагаются следующие документы:

? акты инвентаризации имущества и обязательств, которая проведена непосредственно перед составлением этих документов;

? первичные учетные документы по передаваемым материальным ценностям: накладные по материально-производственным запасам, акты приемки-передачи основных средств и нематериальных активов и т. д.;

? расшифровки кредиторской и дебиторской задолженности реорганизуемого предприятия.

К расшифровкам задолженностей обязательно надо приложить акты сверки расчетов с бюджетом и внебюджетными фондами, а также уведомление кредиторам и дебиторам реорганизуемой фирмы о том, кто именно будет рассчитываться с ними после реорганизации. Уведомление должно быть отправлено своевременно – до утверждения передаточного акта. Ведь контрагенты такой фирмы имеют право потребовать досрочного погашения долгов или даже возмещения убытков.

Помимо данных бухгалтерского учета организации-правопреемнику понадобятся и данные налогового учета реорганизуемого предприятия. Налоговые отношения в связи с реорганизацией юридических лиц определены ст. 50 НК РФ. Общее требование заключается в том, что исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника. При этом правопреемник обязан уплатить помимо неуплаченных сумм налогов также и пени, и штрафов независимо от того, когда именно – до реорганизации или после – налоговый орган выявил нарушения законодательства реорганизованным юридическим лицом.

Согласно ст. 50 НК РФ правопреемником в части исполнения налоговых обязательств при слиянии признается организация, возникшая в результате такого слияния, а при присоединении – лицо, присоединившее организацию.

Передаточный акт является единственным правоустанавливающим документом, на основании которого происходит государственная регистрация прав на недвижимое имущество при реорганизации в формах слияния и присоединения. Он должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, и имущественные права.

Передаточный акт является единственным первичным учетным документом, подтверждающим факт передачи реорганизованными юридическими лицами вновь созданному юридическому лицу имущественных прав, обязательств перед кредиторами и собственниками предприятия, и состоит из нескольких частей.

В первой части передаточного акта указывается общая информация о реорганизации юридических лиц, в том числе:

? полное наименование юридических лиц, участвующих в реорганизации, а также их организационно-правовая форма;

? вид реорганизации;

? наименование и организационно-правовая форма правопреемников;

? дата принятия решения о реорганизации;

? список прилагаемых форм отчетности;

? список прилагаемых инвентаризационных описей, сличительных ведомостей;

? список других прилагаемых документов (приказ об учетной политике предприятия, аналитические данные по дебиторской и кредиторской задолженности и т. д.).

Вторая часть передаточного акта представляет собой бухгалтерский баланс, содержащий сведения об имуществе, обязательствах и собственном капитале реорганизуемого юридического лица на дату составления передаточного акта. Бухгалтерский баланс, который включается в передаточный акт, называют передаточным. В нем приводятся только данные по состоянию на дату реорганизации, а не на последнюю отчетную дату. Показатели на начало отчетного года указывать не нужно.

Пример.

Передаточный баланс ОАО «Хозяюшка» на 30 сентября 200_г.

Третья часть передаточного акта (приложения) содержит информацию об объеме прав и обязанностей в любой форме. Например, перечень инвентарных карточек объектов основных средств и копии данных карточек либо перечень всех основных средств, передаваемых в ходе реорганизации с указанием всех необходимых реквизитов: наименование, количество, стоимостная оценка. Приложения к передаточному акту целесообразно представить в виде таблиц.

Пример.

Приложение к передаточному акту по договору о слиянии ОАО «Хозяюшка» и ОАО «Вымпел»

Перечень материалов

Приложения к передаточному балансу необходимы для того, чтобы после проведения реорганизации бухгалтер мог отразить в бухгалтерском учете переданное имущество и обязательства.

Поскольку, в соответствии с нормами гражданского права, реорганизуемые предприятия должны передать информацию о правах и обязанностях, а не данные бухгалтерского учета, все регулирующие и оценочные счета должны быть закрыты. Закрываются следующие счета:

02 «Амортизация основных средств»;

05 «Амортизация нематериальных активов»;

14 «Резервы под снижение стоимости материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

42 «Торговая наценка»;

44 «Расходы на продажу»;

59 «Резервы под обесценение финансовых вложений»; 63 «Резервы по сомнительным долгам».

В силу того что реорганизуемые предприятия передают права и обязательства, объем учетной информации о них должен иметь отношение только к тому имуществу, право на которое может быть фактически реализовано вновь созданным юридическим лицом. В частности, не могут быть переданы лицензии, так как согласно ст. 13 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» лицензия теряет юридическую силу в случае ликвидации юридического лица или прекращения его деятельности в результате реорганизации, за исключением его преобразования.

Пункт 10 Методических указаний предусматривает варианты того, как может поступить организация в случае несовпадения даты передачи имущества и обязательств на основе передаточного акта и даты внесения в Единый государственный реестр юридических лиц соответствующей записи о вновь возникших организациях.

Во-первых, в возникающий промежуток времени между этими датами в установленном порядке реорганизуемой организацией составляется и представляется промежуточная или годовая бухгалтерская отчетность. При этом числовые показатели промежуточной или годовой, а затем и заключительной бухгалтерской отчетности могут не соответствовать данным передаточного акта.

Во-вторых, возникающие в этот период изменения в стоимости передаваемого имущества и обязательств организация может либо раскрывать в пояснительной записке к промежуточной или заключительной бухгалтерской отчетности, либо сделать уточнения к передаточному акту.

Согласно Методическим указаниям, до даты внесения в реестр записи о возникшей организации, при реорганизации в форме слияния все операции, связанные с текущей деятельностью реорганизуемых организаций, отражаются в бухгалтерском учете организаций, прекращающих свою деятельность. К таким операциям следует отнести:

? продажу товарно-материальных ценностей;

? проведение расчетов с дебиторами и кредиторами;

? начисление амортизации по передаваемому имуществу;

? начисление оплаты труда работникам;

? расчеты по налогам и сборам с соответствующими бюджетами;

? списание расходов будущих периодов, не подлежащих включению в передаточный акт, и др.

При этом все доходы и расходы организации, связанные с текущей деятельностью с момента утверждения передаточного акта до внесения сведений в Единый реестр о вновь созданной организации, отражаются в бухгалтерском учете обособленно.

На основании этих учетных данных составляются уточнения к передаточному акту, которые затем включаются в заключительную отчетность реорганизованного предприятия.

Особому порядку признания подлежат расходы в связи с реорганизацией, произведенные в период с даты утверждения передаточного акта до даты внесения в Единый государственный реестр юридических лиц соответствующей записи о возникших организациях. Расходы предприятия, которые возникают в ходе реорганизации, связаны:

? с государственной регистрацией вновь созданных предприятий;

? внесением соответствующих изменений в учредительные документы;

? регистрацией ценных бумаг;

? оплатой юридических услуг и т. д.

Расходы, связанные с регистрацией вновь созданных предприятий и внесением изменений в учредительные документы, включают в себя затраты на оплату:

? публикации в печатном органе о реорганизации предприятия;

? государственной пошлины;

? ксерокопирования учредительных документов;

? услуг нотариуса по заверению копий учредительных документов и подписи на заявлении о регистрации;

? почтовых расходов.

Все эти расходы отражаются в бухгалтерском учете той фирмы, которая их фактически понесла. Расходы, связанные с реорганизацией, включаются в состав внереализационных расходов в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств. Об этом сказано в п. 12 Методических указаний.

Предприятие, созданное в результате реорганизации, несет расходы на изготовление и регистрацию печати, на получение кодов статистики. В некоторых случаях организации-правопреемнику необходимо оплатить расходы на переоформление прав собственности на недвижимое имущество и регистрацию транспортных средств в ГИБДД. Эти расходы предприятие осуществляет уже после того, как реорганизация закончилась, поэтому они не относятся к расходам, связанным с реорганизацией.

За государственную регистрацию юридических лиц, в том числе за государственную регистрацию изменений, вносимых в учредительные документы, взимается государственная пошлина. Государственная пошлина уплачивается до подачи заявления на регистрацию и зачисляется в федеральный бюджет. Поэтому в бухгалтерском учете она отражается следующими проводками:

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» К-т сч. 51 «Расчетные счета»– перечислена в бюджет государственная пошлина;

Д-т сч. 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» – включена в состав внереализационных расходов сумма государственной пошлины.

Пунктами 16, 22, 28 и 36 Методических указаний предусмотрено, что все перечисленные расходы должны найти отражение в заключительной бухгалтерской отчетности организаций, прекращающих свою деятельность в связи с реорганизацией.

Данные промежуточной или годовой отчетности могут полностью совпадать с данными передаточного акта. Это возможно при одновременном выполнении следующих условий:

1) передаточный акт составлен непосредственно перед составлением промежуточной отчетности;

2) передаваемое имущество оценивается по остаточной, фактической или первоначальной стоимости, следовательно, стоимость имущества, отраженного в передаточном акте, совпадает с данными бухгалтерского учета;

3) кредиторская задолженность оценивается по данным бухгалтерского учета.

Данные передаточного акта и промежуточной или заключительной отчетности могут и не совпадать. Так бывает, если реорганизуемое предприятие продолжает вести хозяйственную деятельность и отражать хозяйственные операции на счетах бухгалтерского учета в период времени между утверждением передаточного акта баланса и отчетной датой составления бухгалтерской отчетности. Эти изменения можно отразить двумя способами. В первом случае все изменения в стоимости передаваемого имущества и обязательств можно раскрыть в пояснительной записке к промежуточной или годовой отчетности. Во втором случае предполагается внесение уточнений в передаточный акт.

Данные передаточного акта и отчетности могут не совпасть также, если передаваемое имущество в передаточном акте оценивается по рыночной стоимости. В этом случае необходимо указать в пояснительной записке к промежуточной или годовой отчетности причину несовпадения стоимости имущества с данными передаточного акта.

Если организация находится в процессе реорганизации, то помимо бухгалтерского баланса и отчета о прибылях и убытках бухгалтеру придется составить пояснительную записку к промежуточной или заключительной отчетности. В ней необходимо указать следующие данные о проводимой реорганизации:

1) основание проведения реорганизации (решение или договор учредителей, решение уполномоченных государственных органов и т. д.);

2) сведения об организациях, которые участвуют в реорганизации, а также о правопреемниках;

3) дату составления передаточного акта;

4) изменения в составе и стоимости имущества и обязательств, которые возникли с момента составления передаточного акта или разделительного баланса, а также события, вызвавшие соответствующие изменения в активах и обязательствах;

5) расходы, связанные с реорганизацией;

6) уставные капиталы будущих фирм;

7) разницу между данными передаточного акта и данными заключительной бухгалтерской отчетности;

разницу между данными заключительной и вступительной бухгалтерской отчетности;

разницу между данными заключительной и вступительной бухгалтерской отчетности;

9) прочие события, связанные с реорганизацией.

Методическими указаниями закрывается вопрос о порядке отражения в бухгалтерском учете передачи имущества и обязательств в порядке правопреемства при реорганизации. Пункт 11 Методических указаний устанавливает, что передача имущества и обязательств при реорганизации по передаточному акту от одной организации к другой организации:

? осуществляется в порядке универсального правопреемства;

? не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача;

? бухгалтерскими записями не отражается.

Организация, прекращающая свою деятельность, на день, предшествующий дате внесения в государственный реестр соответствующей записи о возникших организациях составляет заключительную отчетность (п. 27 Методических указаний) с закрытием счетов учета прибылей и убытков (п. 9 Методических указаний). Под заключительной отчетностью при реорганизации понимается система отчетных данных на последний день существования реорганизуемого предприятия.

При этом суммы чистой прибыли направляются на цели, определенные решением (договором) учредителей на день, предшествующий дате внесения в Единый государственный реестр юридических лиц соответствующей записи о возникших организациях – при реорганизации в формах слияния, присоединения.

При наличии лицензируемых видов деятельности перед составлением заключительной отчетности лицензия реорганизуемого предприятия подлежит списанию даже в том случае, если срок действия ее еще не истек.

Перед составлением заключительной бухгалтерской отчетности необходимо закрыть счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

В соответствии с договором о слиянии или присоединении или решением учредителей о преобразовании предприятия нераспределенная прибыль может быть направлена на формирование уставного капитала организации-правопреемника.

В заключительном бухгалтерском балансе распределение прибыли реорганизуемого предприятия никак не отражается. Однако решение общего собрания собственников в отношении полученной прибыли должно быть указано в пояснительной записке.

Заключительную бухгалтерскую отчетность следует составлять в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией, в соответствии с приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций». Заключительная бухгалтерская отчетность составляется за период с начала отчетного года до даты внесения в Единый государственный реестр юридических лиц соответствующей записи о вновь возникших организациях (о прекращении деятельности последней из присоединенных организаций). Заключительная бухгалтерская отчетность не составляется только в случаях реорганизации в формах присоединения у организации-правопреемника присоединяемых организаций. Она составляет только промежуточную отчетность на дату, предшествующую регистрации вновь созданной организации без закрытия счетов учета прибылей и убытков.

Вступительная бухгалтерская отчетность (объединительный баланс) формируется на основе утвержденных в установленном порядке передаточного акта, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом изменений в составе и стоимости передаваемого имущества и обязательств в результате текущей деятельности. При этом обязательно наличие следующих документов:

? учредительных документов организаций, возникших в результате реорганизации;

? документа, подтверждающего факт внесения соответствующей записи регистрирующего органа в Единый государственный реестр юридических лиц в соответствии с законодательством Российской Федерации;

? о вновь возникших организациях при реорганизации в форме слияния, выделения, разделения и преобразования;

? о прекращении деятельности последней из присоединенных организаций при реорганизации в форме присоединения и т. д.;

? договоров о слиянии или присоединении организаций;

? свидетельство о регистрации внесения изменений в учредительные документы реорганизованной организации в случаях присоединения организаций.

Вновь созданное предприятие должно принять к учету переданные ему обязательства в соответствии с требованиями нормативных актов и положениями учетной политики. В связи с этим необходимо составлять учетный регистр для перевода принимаемых прав и обязательств в виде, соответствующем действующим требованиям, в противном случае возникает несопоставимость заключительного, вступительного балансов и передаточного акта.

Стоимость полученных в процессе реорганизации основных средств, доходных вложений в материальные ценности и полученных нематериальных активов при составлении вступительной бухгалтерской отчетности на дату государственной регистрации приводится в оценке, по которой они отражаются в передаточном акте. При этом учитываются числовые показатели заключительной бухгалтерской отчетности организаций, реорганизуемых в форме слияния.

При этом при реорганизации в форме слияния (присоединения), когда в соответствии со ст. 413 ГК РФ обязательство прекращается совпадением должника и кредитора в одном лице, во вступительном (объединительном) бухгалтерском балансе организации, возникшей в результате реорганизации в форме слияния (присоединения), в соответствии с п.13 Методических указаний не отражаются:

? числовые показатели, отражающие взаимную дебиторскую и кредиторскую задолженность между реорганизуемыми организациями, включая расчеты по дивидендам;

? финансовые вложения одних реорганизуемых организаций в уставные капиталы других реорганизуемых организаций;

? иные активы и обязательства, характеризующие взаимные расчеты реорганизуемых организаций, включая прибыль и убытки в результате взаимных операций.

В числе общих положений, касающихся всех форм реорганизации, установлен порядок начисления амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам организаций, возникших в результате реорганизации. Так, амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором была осуществлена их государственная регистрация исходя из срока полезного использования объекта и способа начисления амортизации, определяемых организациями, возникшими в результате реорганизации в соответствии с нормативными правовыми актами по бухгалтерскому учету. Причем срок полезного использования и способ начисления амортизации для такого имущества определяются заново. Другими словами, эти показатели не зависят от того, как внеоборотные активы учитывались у предшественника.

Методические указания определяют технику формирования числовых показателей, характеризующих имущество, обязательства в объединительном бухгалтерском балансе организаций. Показатели формируются на основе утвержденного в установленном порядке передаточного акта методом построчного объединения (суммирования или вычитания) числовых показателей заключительной бухгалтерской отчетности реорганизованных организаций за исключением взаимных расчетов.

Формирование числовых показателей раздела «Капитал и резервы», приведенное в п. 19, 25, 32 и 39 Методических указаний, имеет свои особенности. Так, Методическими указаниями предусмотрены варианты формирования числовых показателей раздела «Капитал и резервы» бухгалтерской отчетности правопреемника в случаях, если величина уставного капитала не совпадает со стоимостью чистых активов.

При расчете чистых активов организация может руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России и Федеральной комиссии по рынку ценных бумаг Банка России от 29 января 2003 г. № 10н, 03-6/пз.

В соответствии с договором о слиянии (присоединении) и решением учредителей о порядке конвертации акций (долей, паев) организаций, реорганизуемых в форме слияния (присоединения), на акции (доли, паи) возникшей организации во вступительной бухгалтерской отчетности последней отражается сформированный уставный капитал.

Договором о слиянии (присоединении) может быть предусмотрено увеличение уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, в том числе за счет собственных источников участвующих в реорганизации юридических лиц. При этом во вступительной бухгалтерской отчетности возникшей организации отражается величина уставного капитала, зафиксированная в договоре о слиянии.

Если в договоре о слиянии предусмотрено уменьшение величины уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, то во вступительной бухгалтерской отчетности возникшего лица отражается величина уставного капитала, зафиксированная в договоре о слиянии. Разница подлежит урегулированию во вступительном бухгалтерском балансе правопреемника в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)».

В тех случаях, когда величина уставного капитала, предусмотренная договором о слиянии, не совпадает со стоимостью чистых активов возникшей организации, числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в следующем порядке:

? в случае превышения при конвертации акций чистых активов организации, возникшей в результате реорганизации в форме слияния, над величиной уставного капитала, числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в размере стоимости чистых активов с подразделением на уставный капитал и добавочный капитал (превышение стоимости чистых активов над совокупной номинальной стоимостью акций);

? остальных случаях, если стоимость чистых активов возникшей организации окажется больше величины уставного капитала, то разница подлежит урегулированию во вступительном бухгалтерском балансе в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)». Во всех перечисленных случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса организации, возникшей в результате слияния, никаких записей в бухгалтерском учете не производится.

Пример. При слиянии двух акционерных обществ «А» и «Б», уставный капитал которых составлял 50 000 руб. и 150 000 руб. соответственно, уставный капитал вновь созданной организации согласно договору о слиянии и решению акционеров увеличивается за счет нераспределенной прибыли на 100 000 руб. Стоимость чистых активов составляет 350 000 руб.

В результате в бухгалтерском балансе вновь созданного общества уставный капитал отражается в сумме, зафиксированной в договоре о слиянии, 300 000 руб. (50 000 + 150 000 + 100 000).

Сумма разницы между стоимостью чистых активов и уставным капиталом в бухгалтерском балансе будет отражена по статье «Добавочный капитал» в сумме 50 000 руб. (350 000–300 000).

Формирование уставного капитала на момент слияния обществ «А» и «Б»

Следовательно, урегулирование появляющейся в результате реорганизации разницы между стоимостью чистых активов и величиной уставного капитала в разделе «Капитал и резервы» во вступительном бухгалтерском балансе организации, возникшей в результате реорганизации в форме слияния (присоединения), производится числовым показателем «Нераспределенная прибыль (непокрытый убыток)». Если эта разница отрицательна, то она показывается в балансе в круглых скобках. Числовой показатель «Добавочный капитал» затрагивается только при конвертации акций в части эмиссионного дохода. Во всех перечисленных в настоящем пункте случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса организации, возникшей в результате реорганизации в форме слияния, никаких записей в бухгалтерском учете не производится.

Процедуры формирования вступительного (объединительного) баланса по вновь созданным в процессе реорганизации юридическим лицам могут быть разделены на три этапа.

Первый этап формирования информации для составления вступительного баланса включает следующие процедуры:

? составление заключительной или промежуточной отчетности организациями, реорганизуемыми в формах слияния и присоединения, на дату внесения записи в Единый государственный реестр о прекращении деятельности последней из присоединенных организаций;

? исключение встречных обязательств предприятий, которые были реорганизованы;

? исключение финансовых вложений в предприятия, участвующих в процессе реорганизации.

На втором этапе формирования информации для составления вступительной отчетности проводятся:

? классификация имущества с целью его применения и организации деятельности;

? оценка имущества и обязательств в соответствии с положением учетной политики, в частности, создание резервов (под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, по сомнительным долгам), определение порядка учета товаров (по продажным или ценам приобретения), определение порядка учета скидок на приобретаемые материальные ценности, работы и услуги, а также реализуемые товары, продукцию, работы, услуги. Третий этап формирования информации для составления вступительной отчетности включает следующие процедуры:

? определение величины превышения суммы уставных капиталов реорганизуемых предприятий над величиной уставного капитала вновь созданного в процессе реорганизации юридического лица;

? формирование статьи «Нераспределенная прибыль» исходя из величины превышения суммы уставных капиталов реорганизуемых предприятий над величиной уставного капитала вновь созданного в процессе реорганизации юридического лица;

? формирование статьи «Уставный капитал» в соответствии с учредительными документами;

? исключение выкупленных в процессе реорганизации акций из бухгалтерского учета;

? формирование статьи «Резервный капитал» в соответствии с принятым компетентным органом решением;

? формирование статьи «Добавочный капитал». Рассмотрим комплексный пример формирования показателей объединительного баланса при реорганизации в формах слияния и присоединения:

Пример. 1 марта 2004 г. на общем собрании акционеров ЗАО «Восход» и ЗАО «Трио» было принято решение о реорганизации предприятий путем слияния. Уставный капитал реорганизуемых предприятий равен:

? ЗАО «Восход» – 180 000 руб.;

? ЗАО «Трио» – 120 000 руб.

В результате слияния возникает новая организация ЗАО «Равнина». Размер ее уставного капитала составит 400 000 руб. На его формирование направляется:

? уставный капитал ЗАО «Восход» – 180 000 руб.;

? нераспределенная прибыль ЗАО «Восход» – 70 000 руб.;

? уставный капитал ЗАО «Трио» – 120 000 руб.;

? добавочный капитал ЗАО «Трио» – 24 000 руб.;

? резервный капитал ЗАО «Трио» – 6000 руб.

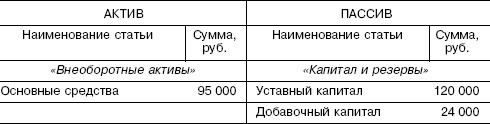

Передаточный акт ЗАО «Восход» был утвержден 10 апреля 2004 г. По данным этого передаточного акта, к ЗАО «Равнина» переходят следующее имущество и обязательства:

Передаточный акт ЗАО «Восход»

На основании передаточного акта ЗАО «Восход» к ЗАО «Равнина» переходит производственное оборудование. Его остаточная стоимость составляет 230 000 руб. Однако по решению учредителей в передаточном акте была отражена рыночная стоимость этого основного средства, которая составила 223 000 руб. На разницу между остаточной и рыночной стоимостью оборудования была уменьшена нераспределенная прибыль предприятия.

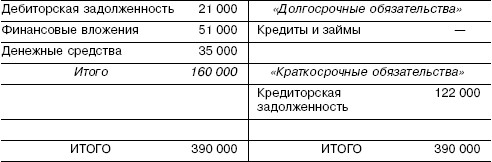

Передаточный акт ЗАО «Трио» был утвержден 12 апреля 2004 г. По его данным, к ЗАО «Равнина» переходят следующее имущество и обязательства:

Передаточный акт ЗАО «Трио»

На основании передаточного акта ЗАО «Трио» к ЗАО «Равнина» переходит торговое оборудование. Его остаточная стоимость составляет 83 000 руб. Однако по решению учредителей в передаточном акте была отражена рыночная стоимость основного средства, которая составила 95 000 руб. На разницу между рыночной и остаточной стоимостью был увеличен добавочный капитал предприятия.

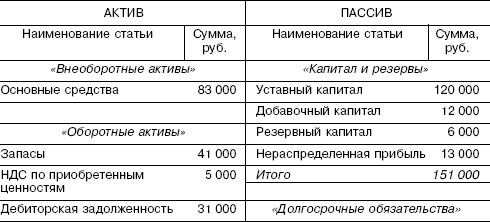

На дату, которая предшествует дню государственной регистрации организации-правопреемника, реорганизованные предприятия составили свою заключительную бухгалтерскую отчетность. Перед ее составлением были закрыты счета учета прибылей и убытков.

Заключительный бухгалтерский баланс ЗАО «Восход» на 19 апреля 2004 г.

В пояснительной записке к заключительной бухгалтерской отчетности ЗАО «Восход» были изложены расхождения между данными передаточного акта и заключительной отчетности:

«В период с 11 по 19 апреля 2004 г. организация продолжала вести хозяйственную деятельность, в результате чего:

? величина запасов уменьшилась на 4000 руб.;

? сумма НДС по приобретенным материальным ценностям уменьшилась на 3000 руб.;

? дебиторская задолженность сократилась на 16 000 руб.;

? сумма денежных средств предприятия увеличилась на 6000 руб.;

? нераспределенная прибыль увеличилась на 1000 руб.;

? кредиторская задолженность сократилась на 18 000 руб.».

Заключительный бухгалтерский баланс ЗАО «Трио» на 19 апреля 2004 г.

В пояснительной записке к заключительной бухгалтерской отчетности ЗАО «Трио» были изложены расхождения между данными передаточного акта и заключительной отчетности:

«В период с 12 по 19 апреля 2004 г. организация продолжала вести хозяйственную деятельность, в результате чего:

? величина запасов увеличилась на 3000 руб.;

? сумма НДС по приобретенным материальным ценностям уменьшилась на 2000 руб.;

? дебиторская задолженность сократилась на 38 000 руб.;

? сумма денежных средств предприятия уменьшилась на 27 000 руб.;

? нераспределенная прибыль увеличилась на 5000 руб.;

? кредиторская задолженность сократилась на 69 000 руб.».

Данный текст является ознакомительным фрагментом.

Читайте также

133. Анализ ликвидности предприятия и его баланса

133. Анализ ликвидности предприятия и его баланса

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей — актива и пассива. В активе показывают состав, размещение и

Несколько слов о формах собственности

Несколько слов о формах собственности

Очень важно понимать, какое значение для владельцев недвижимости и их деятельности имеет правовая форма собственности. Будет ли это корпорация, генеральное партнерство, коммандитное товарищество или товарищество

2. Реорганизация кредитных организаций в форме слияния (присоединения)

2. Реорганизация кредитных организаций в форме слияния (присоединения)

Каждая из реорганизуемых кредитных организаций (за исключением акционерных обществ) в течение пяти рабочих дней после принятия органом управления, уполномоченным ее учредительными документами,

2. Купля-продажа иностранной валюты в наличной и безналичной формах

2. Купля-продажа иностранной валюты в наличной и безналичной формах

Операции с наличной иностранной валютой по приему, выдаче, хранению, инкассации и доставке, работа с поврежденными, сомнительными и имеющими признаки подделки денежными знаками иностранных государств

3.5. Составление разделительного баланса при реорганизации предприятия в формах разделения и выделения

3.5. Составление разделительного баланса при реорганизации предприятия в формах разделения и выделения

Разделение – форма реорганизации, при которой юридическое лицо прекращает свою деятельность, а все его права и обязанности переходят к вновь созданным организациям в

3.6. Составление ликвидационного баланса

3.6. Составление ликвидационного баланса

Любое предприятие может прекратить существование на любом из этапов своего жизненного цикла. Организация может быть ликвидирована:? по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то

Глава 7 Учет образоания, реорганизации и ликвидации предприятия

Глава 7

Учет образоания, реорганизации и ликвидации предприятия

7.1. Учет создания ООО

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных

7.2. Учет реорганизации предприятия

7.2. Учет реорганизации предприятия

Процесс реорганизации юридического лица основан на универсальном правопреемстве, которое представляет собой переход имущества, имущественных прав и обязательств хозяйствующего субъекта к его преемнику на основании передаточного

Второе предварительное замечание: о материальной и денежной формах богатства

Второе предварительное замечание: о материальной и денежной формах богатства

Деньги при капитализме — концентрированное выражение богатства. В мире есть грубое физическое богатство в виде земли, лесов, месторождений полезных ископаемых, зданий, фабрик, машин, картин и

118. Определение неудовлетворительной структуры баланса предприятия

118. Определение неудовлетворительной структуры баланса предприятия

Основная цель проведения предварительного анализа финансового состояния предприятия – обоснование решения о признании структуры баланса неудовлетворительной, а предприятия – платежеспособным в

Глава 26. Увольнение в связи с отказом работника от продолжения работы вследствие изменения подведомственности (подчиненности) либо реорганизации предприятия (организации, учреждения)

Глава 26. Увольнение в связи с отказом работника от продолжения работы вследствие изменения подведомственности (подчиненности) либо реорганизации предприятия (организации, учреждения)

Работник вправе отказаться от продолжения работы и в связи с изменением

Как насчет программ присоединения?

Как насчет программ присоединения?

Amazon не только вступает в партнерства и приобретает фирмы. Чтобы увеличить свое богатство, компания также входит в программы присоединения.Через Associates Program Amazon.com подписала соглашения о совместных продажах с более чем 200 тыс. независимых

СЛИЯНИЯ И ПОГЛОЩЕНИЯ

СЛИЯНИЯ И ПОГЛОЩЕНИЯ

Политика поглощений в Berkshire основана на двух принципах: частичная или полная покупка компаний с превосходными экономическими показателями, управляемых руководителями, которым Баффетт и Мунгер симпатизируют, доверяют и которыми восхищаются. В

10.3.2. Ликвидация ООО путем присоединения

10.3.2. Ликвидация ООО путем присоединения

Присоединение – это один из нескольких способов реорганизации юридического лица, в том числе ООО. Присоединение предполагает схему, при которой происходит правопреемство между несколькими уже действующими юридическими лицами.

Инструмент построения или присоединения

Инструмент построения или присоединения

Примечание: инструмент представлен в главе 8.Задача: понять, следует ли вам создать собственный портфель альянсов или присоединиться к сети другой

Потребность в новых формах исследований рекламы в СМК

Потребность в новых формах исследований рекламы в СМК

Одна из проблем, с которыми сталкиваются медиапланировщики, заключается в дефиците надежных результатов исследований аудитории новых СМК. Но эта проблема еще более осложняется по мере того, как отрасль все активнее

алевтина анатольевна максимова

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Объединительный баланс: сущность понятия

Определение 1

Объединительным балансом называется баланс, который составляется от имени новой компании и является ее вступительным балансом. Для него используются действительные стоимостные оценки заключительных балансов компаний, которые принимают участие в объединении в виде стоимости основных средств. При объединении исключается ликвидация и передача имущества компаний третьим лицам.

Бухгалтерский баланс условно разделяется на 5 типов в зависимости от времени. Он может быть:

- вступительным;

- текущим;

- ликвидационным;

- разделительным;

- объединительным.

Последний возникает в ситуации, когда происходит слияние двух или более организаций в одну, или же если одна или несколько структур (отделов организации) присоединяется к другой компании. Объединительный баланс состоит из имущества всех организаций, которые участвовали в слиянии.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Для корректного ведения бухгалтерского учета в условиях, когда организация проводит реструктуризацию и слияние с другой компанией или поглощает ее некоторые подразделения, нужно понимать разницу между возможными бухгалтерскими балансами и ориентироваться в их особенностях.

Классификация бухгалтерского баланса

Кроме классификации по времени бухгалтерский баланс также разделяется в зависимости от источников составления (инвентарный, книжный, генеральный), от объема информации (сводный или единый), от формы собственности (муниципальная организация, частная организация, общественная, государственная) и от объекта отражения (самостоятельная или отдельная).

Вступительный баланс возникает при регистрации компании. Он фиксирует сумму всех финансовых и материальных ресурсов, которые были на момент учреждения организации, а также источники их получения (доли вкладов учредителей, финансирование и др.).

Текущий баланс составляется на постоянной основе в течение времени существования организации. Он может быть начальным, промежуточным и заключительным. Каждый из этих балансов формируется в зависимости от времени года — начало, середина или конец соответственно.

«Объединительный баланс» 👇

Ликвидационный баланс — баланс организации, который формируется при закрытии (ликвидации) юридического лица. Прекращение регистрации юридического лица ведет за собой создание и учет двух ликвидационных балансов (на момент начала процесса ликвидации, и на момент его окончания).

Разделительный баланс — противоположный к соединительному — создается в случае разделения одной крупной организации на две или больше мелких структурных единиц или подразделений. Такой баланс учитывает имущество и материальные ресурсы, которые достались каждому из подразделений.

Инвентарный баланс — баланс, который составляется на основе описания всего имущества организации (например, при инвентаризации).

Учет объединительного баланса для любой организации является очень важным, так как именно с его помощью можно отследить движение ресурсов и материальных ценностей после изменения структуры организации. В противном случае могут возникнуть непредвиденные или неучтенные ресурсы, а также не будет контроля полного их наличия после окончания процесса слияния организаций.

По окончанию слияния организации могут проверить балансы структурных единиц и сопоставить полученные данные с данными о балансе.

При этом хозяйственные операции, происходящие в любом из структурных подразделений организаций, которые подлежат слиянию, никак не влияют на возможный объединенный баланс, так как здесь учитывается только имущество, которым владеют компании.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Для баланса объединительного используются действительные стоимостные оценки заключительных балансов объединяющихся компаний в виде первоначальной стоимости основных средств, так как при объединении исключаются ликвидация и передача кому-либо имущества компаний. [c.45]

По времени составления бухгалтерские балансы могут быть 1) вступительные 2) текущие 3) ликвидационные 4) разделительные 5) объединительные. [c.25]

Объединительный баланс формируют при объединении (слиянии) нескольких организаций в одну или присоединении одной или нескольких структурных единиц к данной организации. [c.26]

Объединительные балансы разрабатываются при объединении (слиянии) нескольких предприятий в одно предприятие или при присоединении одной или нескольких структурных единиц к данному предприятию. [c.284]

Объединительный баланс состоит из имущества нескольких организаций, объединенных в результате реорганизации путем их слияния. Согласно абзацу 2 п. 4 ст. 57 ГК РФ в случае реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с даты внесения в единый государственный реестр записи о прекращении деятельности присоединенного юридического лица. [c.79]

По времени составления балансы подразделяются на вступительные, текущие, санируемые, ликвидационные, разделительные и объединительные, по способам очистки. [c.65]

Объединительный баланс формируют при объединении нескольких предприятий в одно. [c.67]

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные и объединительные. [c.33]

Существуют различные виды бухгалтерских балансов, которые классифицируются по следующим основным признакам по времени составления (вступительные, периодические и годовые, ликвидационные, разделительные, объединительные), по источникам составления (инвентарные, книжные и генеральные), по объему информации (единые и сводные), по формам собственности (балансы государственных, муниципальных, частных организаций, а также общественных организаций), по объекту отражения (самостоятельные и отдельные). [c.28]

Объединительные балансы составляются при объединении (слиянии) нескольких предприятий в одну организацию или в случае присоединения одного или нескольких структурных единиц к данной организации. [c.343]

Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц. [c.56]

По времени составления бухгалтерские балансы могут быть вступительные, текущие, ликвидационные, разделительные и объединительные. Вступительный баланс составляется на момент зозникновения компании, точнее, после регистрации ее учредительных документов. Он фиксирует сумму ценностей и источники их формирования, с которыми данная компания начинает свою деятельность. Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Понятия начального и заключительного чаще всего относят к годовому балансу — начальный баланс формируется на начало, а заключительный — на конец отчетного года. Очевидно, что в динамике по годам любой баланс может рассматриваться одновременно и как заключительный (по отношению к истекшему году), и как начальный (по отношению к наступающему году). Промежуточные балансы составляются за период, меньший одного года. Основное отличие между промежуточным и начальным (заключительным) балансами состоит в том, что промежуточные балансы составляются, как правило, только на основании данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса с отражением ее результатов в учете и отчетности, вследствие чего заключительные балансы более реальны. Ликвидационный баланс формируют при ликвидации организации. Чаще всего ликвидационный баланс составляется дважды — на начало периода ликвидации (вступительный ликвидационный баланс) и на момент завершения процесса ликвидации (заключительный ликвидационный баланс) Разделительный баланс составляют в момент разделения крупной организации на несколько более мелких структурных единиц или передачи одной либо нескольких структурных единиц данной организации другой орга- [c.207]

Собственники затеяли реорганизацию компании. Что будет происходить с отчетностью при слиянии, присоединении и разделении; как подготовиться к грядущим изменениям бухгалтеру, обсудим в этой статье.

Бухгалтерская отчетность при реорганизации

Общее правило для всех форм реорганизации: вновь созданное предприятие принимает на себя обязанность сдать за предшественника отчетность по итогам года. Сделать это нужно в течение 3 месяцев после завершения отчетного периода (ст. 23-1(5) НК РФ). Включаются сведения с начала года и до последней даты перед днем государственной регистрации результатов реорганизации.

Кроме того, правопреемник сдает отчетность и за себя. Она формируется на основе тех данных, которые новое предприятие получило от предшественника. Как правило, передаточный акт составляется как можно ближе к дате регистрации. Однако те хозяйственные операции, которые попадают в промежуток времени между, тоже должны быть учтены, а суммы корректировки вносятся в оборотно-сальдовые ведомости (п. 6-7 ст. 16 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Таким образом, вступительная отчетность компании-правопреемника подается с учетом данных передаточного акта и сумм корректировок.

Сформировать бухгалтерскую отчетность вы можете в программе Такском. Все документы составляются на актуальных бланках с учетом изменений законодательства. После подготовки отчеты тестируются проверочными программами ФНС.

Что делать бухгалтеру при разделении компании

В результате реорганизации в форме разделения компания-предшественник прекращает свое существование, и образуются две (или более) новые фирмы.

Бухгалтер при этом должен совершить ряд следующих действий.

1. Составить передаточный акт.

Унифицированного бланка не существует, за основу можно взять форму бухгалтерского баланса и добавить в нее дополнительные сведения. Утверждает передаточный акт учредители, а не руководитель фирмы-предшественника.

Если передаточный акт не направить в ИФНС или не указать в нем положение о правопреемстве, то налоговая может выдать отказ регистрации новых компаний по итогам разделения (ст. 59 ГК РФ).

2. Сформировать заключительную бухгалтерскую отчетность.

Какое-то время после составления передаточного акта и до государственной регистрации итогов реорганизации компания-предшественник еще работает. Все изменения на счетах бухгалтер должен раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

3. Составить вступительный бухгалтерский баланс.

После внесения записи в ЕГРЮЛ бухгалтеры вновь созданных юридических лиц составляют вступительный баланс. Для этого они используют данные из передаточного акта.

Алгоритм действий бухгалтерии при слиянии компаний

Реорганизация в форме слияния — это прекращение деятельности двух (или более) самостоятельных компаний и передача их прав и обязанностей одному вновь создаваемому юридическому лицу.

- Бухгалтеры компании «А» и компании «В» перед внесением записи в ЕГРЮЛ должны оформить заключительную бухгалтерскую отчетность, в том числе закрыть счета бухгалтерского учета и сформировать прибыли и убытки, как при обычной ликвидации юрлица.

- Если какие-то хозяйственные операции продолжаются в этот период до создания новой фирмы (в том числе компании несут расходы на реорганизацию), их бухгалтеры указывают в пояснениях к отчетности.

- Вновь созданная организация составляет вступительный баланс в момент своей официальной регистрации. В нем учитываются активы и обязательства обеих реорганизованных компаний. Для этого построчно суммируйте показатели заключительных балансов участников слияния.

Что делать бухгалтеру, если компания присоединяется к другому юрлицу

К уже существующей компании «А» присоединяются активы и обязательства другой компании «В», и последняя при этом ликвидируется. Но нового юридического лица не образуется. Именно этот процесс является реорганизацией в форме присоединения.

Порядок действий для бухгалтерии будет следующий.

- Компания, которая будет ликвидирована по итогам реорганизации, составляет заключительную отчетность и сдает ее в ФНС.

- Бухгалтер, в том числе, производит закрытие всех счетов учета, формирует финансовый результат от деятельности.

- Компания «А», к которой присоединяется другое юридическое лицо, ведет свою работу в обычном режиме. Бухгалтеру не нужно оформлять вступительный баланс. По итогам года он просто составляет отчетность (с учетом новых активов и обязательств) и подает в ФНС в марте следующего периода.

Так что с точки зрения сложности бухгалтерской работы это самый не трудозатратный вариант реорганизации.

Если в компаниях при разделении, слиянии или присоединении ведется электронный документооборот, то передача документов становится в разы проще. Электронные документы:

- легко подписать и «положить» в архив;

- можно быстро отправить, а их доставка будет подтверждена;

- при передаче дел просто отправить и сверить, это быстрее, чем передавать бумажные документы.

Как быть с налоговой отчетностью и уплатой налогов

Итак, с подачей налоговой отчетности все довольно просто: НК РФ не устанавливает специальные сроки для сдачи деклараций и отчетов при реорганизации компании.

Независимо от формы (слияния, присоединения, разделения и т.д.) документы подает:

- предшественник — до даты реорганизации,

- правопреемник — после внесения записи в ЕГРЮЛ (см. Письмо Минфина № 03-02-07/1-229 от 25.09.2012 и Письмо ФНС № ЕД-4-3/104 от 14.01.2013).?

Исключение из правил — реорганизации в форме выделения. В этом случае правопреемства не появляется, поэтому налоговую отчетность в ФНС должна предоставить сама реорганизуемая компания.

Документ по теме: разъяснения в отношении сдачи отчетности реорганизованными компаниями ФНС России дала в письме от 2 июля 2019 г. № СД-4-3/12868@.

|

Декларация НДС |

если компания-предшественник не успела сдать заключительную декларацию, правопреемник объединяет свои операции и операции предшественника в одной декларации по НДС и подает по месту своей регистрации |

не позднее 25 числа месяца, следующего за кварталом, в котором состоялась реорганизация |

|

Декларация по налогу на прибыль |

если компания-предшественник не успела сдать заключительную декларацию/отчет, правопреемник подает по месту своего учета 2 документа: 1) с данными предшественника за период с начала года до реорганизации; 2) с данными правопреемника с момента реорганизации и до конца года |

не позднее 28 марта следующего года после реорганизации. |

|

6-НДФЛ |

||

|

не позднее установленных сроков представления отчета за период, в котором произошла реорганизация |

||

|

Расчет по страховым взносам |

позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация |

То же касается и уплаты налогов в бюджет: эта задача при реорганизации юридического лица возлагается на ликвидационную комиссию (п. 1 ст. 49 НК РФ).

Если же фирма-предшественник не оплатила в полном объеме налоги, обязанность возлагается на правопреемника.

Такском— аккредитованный (по новым правилам) удостоверяющий центр. Если вам нужна электронная подпись для проведения сделок, закупок, доступа к личным кабинетам, для иных целей или ЭЦП нужны для сотрудников, АУЦ Такском выпустит для вас квалифицированную электронную подпись. Если у вас есть действующая КЭП, то выпуск можно провести удаленно.

Подобрать, продлить, заказать ЭЦП

Подведем итог

- При проведении реорганизации (в т. ч. форме слияния, разделения и присоединения) ответственность за сдачу отчетности преимущественно ложится на компанию-правопреемника.

- Сроки сдачи отчетности остаются те же.

- Передаточный акт обязателен при реорганизации в форме разделения. Без него откажут в государственной регистрации нового общества.

- Бухгалтер прежней компании формирует заключительную бухгалтерскую отчетность, бухгалтер новой — оформляет вступительный бухгалтерский баланс, в который включаются и активы, и обязательства предшественника.

- При подаче декларации НДС за отчетный период, в котором произошла реорганизация, нужно объединить и свои операции и операции компании-предшественника в одном документе.

Разобраться и с бухгалтерской, и с налоговой отчетностью при реорганизации компании поможет сервис Такском. Это подготовка электронных отчетов в соответствии с требованиями ФНС, автоматическая проверка на ошибки, круглосуточная поддержка и консультации.

Составление вступительной бухгалтерской отчетности при реорганизации

«Финансовая газета. Региональный выпуск», 2005, N 27

Реорганизация является специфическим способом образования новых и прекращения действующих юридических лиц, влекущим за собой переход прав и обязанностей от одного юридического лица к другому.

Решение о реорганизации юридического лица принимается его учредителями (участниками) либо органом юридического лица, уполномоченного на то учредительными документами (советом директоров). Однако в ряде случаев, установленных законом, проведение реорганизации возможно лишь по решению суда или (иногда с согласия) уполномоченных государственных органов (ст. 57 ГК РФ).

Реорганизация юридического лица может быть представлена в форме слияния, присоединения, разделения, выделения и преобразования (ст. 57 ГК РФ). Ее конкретная форма определяется решением учредителей (участников) о реорганизации. Кроме того, в решении могут быть установлены:

- сроки проведения инвентаризации имущества и обязательств;

- способ оценки передаваемого (принимаемого) в порядке правопреемства имущества и обязательств;

- порядок правопреемства имущества и обязательств;

- порядок формирования уставного (складочного) капитала, уставного фонда, паевого фонда и его величина для отражения в учредительных документах возникших и реорганизуемой организаций;

- порядок распределения чистой прибыли реорганизуемой организации.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц (далее — Реестр) записи о прекращении деятельности присоединенного юридического лица. В остальных случаях (при слиянии, разделении, выделении, преобразовании) юридическое лицо считается реорганизованным с момента государственной регистрации вновь созданных юридических лиц (ст. 57 ГК РФ).

Переход всех прав и обязанностей от реорганизованных юридических лиц на баланс юридического лица — правопреемника при реорганизации в форме слияния, присоединения, преобразования осуществляется на основании передаточного акта. При разделении или выделении юридического лица права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом (ст. 58 ГК РФ).

В настоящее время порядок формирования финансовой бухгалтерской отчетности при реорганизации установлен Методическими указаниями, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

Для формирования бухгалтерской отчетности необходимо документальное подтверждение процесса реорганизации. Согласно Методическим указаниям ее осуществление признается при наличии:

учредительных документов вновь возникших организаций;

свидетельства о регистрации правопреемника (при реорганизации в форме слияния, выделения, разделения, преобразования) или свидетельства о прекращении деятельности организации (при реорганизации в форме присоединения);

решения учредителей (или соответствующих органов) о реорганизации, а в ряде случаев, установленных законодательством Российской Федерации, договора о слиянии или присоединении;

передаточного акта или разделительного баланса.

В соответствии с решением учредителей к передаточному акту или разделительному балансу могут прилагаться:

бухгалтерская отчетность реорганизуемой организации;

акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

первичные учетные документы по материальным ценностям (акты (накладные) приемки-передачи основных средств, материально-производственных запасов и др.), перечни иного имущества, подлежащего приемке-передаче при реорганизации организаций;

расшифровки кредиторской и дебиторской задолженностей.

Наряду с тем, что для каждого вида реорганизации существуют особенности формирования вступительной бухгалтерской отчетности, есть и общие моменты, характерные для всех форм реорганизации.

Прежде всего необходимо отметить, что при любой форме реорганизации во вступительной бухгалтерской отчетности данные об имуществе, обязательствах и других числовых показателях заполняются на основе передаточного акта или разделительного баланса, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом возникших изменений в составе и стоимости передаваемого имущества и обязательств.

Кроме того, уставный капитал отражается во вновь созданных организациях аналогично. Как правило, он равен сумме уставных капиталов реорганизуемых организаций. Если же в решении учредителей предусмотрено увеличение суммы уставного капитала по сравнению с суммой уставных капиталов реорганизуемых организаций, то во вступительной бухгалтерской отчетности возникшей организации отражается величина уставного капитала, зафиксированная в решении учредителей. При этом на сумму прироста в разделе «Капитал и резервы» необходимо уменьшить числовой показатель «Добавочный капитал» или «Нераспределенная прибыль (непокрытый убыток)» в зависимости от того, за счет каких собственных источников произошло увеличение уставного капитала.

В случае если в решении предусмотрено уменьшение суммы уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, то во вступительной бухгалтерской отчетности возникшей организации отражается величина уставного капитала, зафиксированная в решении учредителей, а разница подлежит отражению во вступительном бухгалтерском балансе правопреемника в разделе «Капитал и резервы» как числовой показатель «Нераспределенная прибыль (непокрытый убыток)». При этом необходимо отметить, что при формировании раздела «Капитал и резервы» вступительной бухгалтерской отчетности вновь созданной организации никакие записи в бухгалтерском учете производить не следует.

Сформировав уставный капитал, бухгалтер должен сравнить его величину со стоимостью чистых активов вновь возникшей организации. Если стоимость чистых активов окажется больше величины уставного капитала, то необходимо:

акционерному обществу сумму превышения отражать как числовой показатель «Добавочный капитал» раздела «Капитал и резервы»;

всем остальным организациям разницу отнести на числовой показатель «Нераспределенная прибыль (непокрытый убыток)» раздела «Капитал и резервы».

В случае если стоимость чистых активов возникшей организации окажется меньше величины уставного капитала, то разница подлежит отражению во вступительном бухгалтерском балансе в разделе «Капитал и резервы» как числовой показатель «Нераспределенная прибыль (непокрытый убыток)» в круглых скобках.

Порядок оценки стоимости чистых активов акционерного общества утвержден Приказом Минфина России и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 N N 10н, 03-6/пз.

Под стоимостью чистых активов понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются:

внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, входят:

долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

краткосрочные обязательства по займам и кредитам;

кредиторская задолженность;

задолженность участникам (учредителям) по выплате доходов;

резервы предстоящих расходов;

прочие краткосрочные обязательства.

Для всех форм реорганизации (за исключением реорганизации в форме преобразования) характерен и одинаковый принцип начисления амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам: при принятии объектов к бухгалтерскому учету вновь созданные организации производят начисление амортизации с 1-го числа месяца, следующего за месяцем государственной регистрации организаций. Срок полезного использования объекта и способа начисления амортизации определяется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) и не зависит от ранее применяемого способа начисления амортизации у правопредшественника.

При реорганизации в форме преобразования начисление амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам, принятым к бухгалтерскому учету, осуществляет вновь возникшая организация исходя из сроков полезного использования, установленных реорганизованной организацией (правопредшественником).

Формирование вступительной отчетности при реорганизации в форме слияния

Слиянием организаций считается возникновение нового юридического лица путем передачи ему всех прав и обязанностей двух или нескольких организаций, которые прекращают свою деятельность.

На день, предшествующий государственной регистрации вновь возникшего юридического лица, бухгалтеру необходимо сформировать заключительную бухгалтерскую отчетность реорганизуемых организаций, в которой следует произвести закрытие счетов учета прибылей и убытков. Кроме того, в этой отчетности должны отразиться расходы, произведенные организацией с момента утверждения передаточного акта, а также расходы, связанные с процессом реорганизации.

Как уже отмечалось, при слиянии организации считаются реорганизованными с момента государственной регистрации вновь возникшего юридического лица. Именно на эту дату и формируется вступительная бухгалтерская отчетность на основе данных передаточного акта и построчного объединения (суммирования или вычитания при наличии непокрытых убытков прошлых лет) числовых показателей заключительной бухгалтерской отчетности реорганизованных организаций. При этом суммирование числовых показателей отчетов о прибылях и убытках организаций, реорганизуемых в форме слияния, во вступительной бухгалтерской отчетности возникшей организации не производится.

Необходимо также помнить, что в случае совпадения должника и кредитора в одном лице во вступительный бухгалтерский баланс при реорганизации в форме слияния не включаются:

числовые показатели, отражающие взаимную дебиторскую и кредиторскую задолженность между реорганизуемыми организациями, включая расчеты по дивидендам;

финансовые вложения одних реорганизуемых организаций в уставные капиталы других реорганизуемых организаций;

иные активы и обязательства, характеризующие взаимные расчеты реорганизуемых организаций, включая прибыль и убытки в результате взаимных операций.