Автор статьи

Анастасия Владимировна Селиванова

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»

09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Содержание

- — Как узнать ндс к уплате по Оборотке?

- — Как рассчитать сумму ндс к уплате?

- — Как узнать ндс к уплате в 1с?

- — Как проверить строку 120 в декларации по ндс?

- — Как рассчитать ндс к уплате РК?

- — Как проверить ндс по осв?

- — Как определить сумму налога на добавленную стоимость подлежащую уплате в бюджет?

- — Что такое входящий и исходящий ндс?

- — Как посчитать в том числе ндс 20?

- — Как свести ндс в 1с?

- — Как проверить ндс в 1с в РК?

- — Как платить ндс в бюджет?

- — Как узнать прошла ли декларация в налоговой?

- — Что проверить перед сдачей ндс?

- — Как проверить ндс формула?

Как узнать ндс к уплате по Оборотке?

Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч. 19 – сумма налога, подлежащая вычету.

Как рассчитать сумму ндс к уплате?

Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых …

Как узнать ндс к уплате в 1с?

Сумму НДС к уплате также можно посмотреть в отчете Анализ учета по НДС (раздел Отчеты-Анализ учета): Если в учете нет ошибок, и данные регистров по НДС соответствуют данным бухгалтерского учета, то данные в Анализе состояния налогового учета по НДС будут соответствовать данным анализа счета 68.02.

Как проверить строку 120 в декларации по ндс?

Чтобы проверить соотношение, воспользуйтесь формулами: Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3; Кт 62.2 * 20/120 = Дт 76.

Как рассчитать ндс к уплате РК?

Общая формула расчета НДС

- НДС = Цена_с_НДС * ставка_НДС / (ставка_НДС + 100)

- НДС = Цена_без_НДС * ставка_НДС / 100.

- НДС = Цена_с_НДС * 12 / 112.

- НДС = Цена_без_НДС * 12 / 100 или НДС = Цена_без_НДС * 0,12.

- НДС = Цена_с_НДС * 20 / 120.

- НДС = Цена_без_НДС * 20 / 100 или НДС = Цена_без_НДС * 0,2.

Как проверить ндс по осв?

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76. АВ.

Как определить сумму налога на добавленную стоимость подлежащую уплате в бюджет?

В виде формулы алгоритм можно описать следующим образом: сумма НДС, подлежащего уплате в бюджет = Налоговая база (реализационная стоимость товаров, включая акцизы за отчетный период) * налоговая ставка (10, 18%) – налоговые вычеты.

Что такое входящий и исходящий ндс?

Кстати, входящий НДС также называют входным. Исходящий НДС – это налог, который вы начисляете и выставляете своим контрагентам при продаже товаров (работ, услуг, имущественных прав), то есть выступаете в качестве продавца (поставщика, исполнителя). Начислять НДС обязаны плательщики НДС.

Как посчитать в том числе ндс 20?

Для этого достаточно имеющееся значение стоимости умножить на налоговую ставку, разделенную на 100%. Приведем пример, как высчитать НДС 20%. Сумма без НДС равна, к примеру, 700 руб. Для того чтобы определить сумму НДС 20%, следует 700 умножить на 20% и разделить на 100% либо же можно просто 700 умножить на 0,20.

Как свести ндс в 1с?

Чтобы заполнить декларацию НДС в 1С зайдите в раздел «Отчеты» (1) и кликните на ссылку «Отчетность по НДС» (2). Откроется окно формирования декларации. В окне укажите вашу организацию (3) и период (4), за который хотите сделать декларацию по НДС.

Как проверить ндс в 1с в РК?

Как в 1С 8,2 посмотреть отчет по оборотам НДС? Ответ: В 1С во вкладке «Отчеты» выбирается «Регламентированные отчеты» Затем в открывшемся окне выбирается «Декларация по НДС», указывается период составления декларации.

Как платить ндс в бюджет?

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога.

Как узнать прошла ли декларация в налоговой?

Информация о ходе проведения проверки представленной Вами налоговой декларации доступна на официальном сайте ФНС России www.nalog.ru в интерактивном сервисе «Личный кабинет налогоплательщика для физических лиц». Через сайт ФНС России можно направить электронную заявку на подключение к данному сервису.

Что проверить перед сдачей ндс?

Перед сдачей декларации проверьте счета-фактуры, контракты и книги покупок и продаж. Даже из-за банальной опечатки инспекторы могут запросить пояснения или отказать в вычете.

Как проверить ндс формула?

Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле: НДС = НБ × Нст / 100, Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Интересные материалы:

Как вывести желтые пятна с куртки?

Как вывести желтые пятна содой?

Как вывести желтые подмышки на белой футболке?

Как вывести жевательную резинку с брюк?

Как вывести жир с бумаги?

Как вывести жир с ткани?

Как вывести жирное пятно на светлых брюках?

Как вывести жирное пятно с одежды?

Как выветрить гарь из дома?

Как вывезти валюту из России?

Дистанционный экспресс-курс «Основы бухгалтерского учета + 1С 8.3» с выдачей именного сертификата

На простом языке и в короткие сроки вы изучите все участки бухгалтерии и узнаете, как:

- грамотно составить бухгалтерские проводки

- «прочитать» оборотно-сальдовую ведомость

- вести учет с поставщиками и покупателями

- вести учет денежных средств в кассе и на расчетном счете

- рассчитать прибыль и заполнить баланс

О курсе:

- Выпускников: 1244

- Объем: 12 академических часов

- Срок доступа: 25 дней

- Возможность продлить доступ: Да

- Нужен ли вам этот курс по быстрому освоению бухучета и налогов? Пройти тест

- Отзывов: 10. Читать

Изучите подробную программу курса с описанием тем и практических заданий!

Получить без регистрации

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу — НДС. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

Кстати, наш учебный центр РУНО посвятил этому уникальный практический курс, по окончании которого начинающий бухгалтер может разобраться в любых сложных и запутанных проводках по НДС, с легкостью заполняет декларацию по НДС. Узнайте о курсе «

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач«. А теперь, обо всем по порядку.

Содержание:

- Что такое НДС

- Кто уплачивает НДС

- Момент возникновения обязанности по уплате НДС

- Пример 1. Расчет НДС: обязанность уплаты — в момент отгрузки

- Пример 2. Расчет НДС: обязанность уплаты — в момент оплаты (аванс)

- Налоговые ставки

- Как правильно рассчитать НДС

- Налоговые вычеты по НДС

- Так какой же налог мы должны отдать в бюджет?

- Как подтвердить начисление и вычеты по НДС

- Бухгалтерский учет НДС. Проводки

Что такое НДС

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС необходимо:

→ четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62),

→ по авансам выданным и полученным (76.АВ, 76.ВА),

→ по учету НДС (счета учета 19, 68.02),

→ уметь анализировать ОСВ и находить в ней ошибки

Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет… Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров”.

Кто уплачивает НДС

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения.

Условно плательщики НДС распределяются на 2 группы:

— налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны;

— налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

Момент возникновения обязанности по уплате НДС

Обязанность уплаты НДС возникает в 2- х моментах:

1. день отгрузки

2. день оплаты товара (аванс)

в зависимости от того, какое из событий наступило ранее.

Пример 1. Расчет НДС: обязанность уплаты — в момент отгрузки

15 марта — отгрузка товара

1. Дт 62.1 Кт 90.1 – 240 000 р.

— отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.01, 68.02, 90

18 апреля

3. Дт 51 Кт 62.1 – 236 000 р.

— оплачен товар.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.01, 51

Пример 2. Расчет НДС: обязанность уплаты — в момент оплаты (аванс)

15 марта

1. Дт 51 Кт 62.2 – 240 000 р.

— получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.

2. Дт 76.АВ Кт 68.02 – 40 000 р. — выставлен счет-фактура на аванс, начислен НДС

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.02, 51

18 апреля

3. Дт 62.1 Кт 90.1 – 240 000 р

. — отгружен товар

4. Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура, начислен НДС

5. Дт 68.02 Кт 76.АВ – 40 000 р. — зачтен НДС с полученного аванса.

Посмотрим в оборотно-сальдовую ведомость и проанализируем обороты по счетам 62.02, 51

Внимание!

Нельзя допускать ошибок в проводках по учету НДС с авансов и зачету НДС с авансов. Эти ошибки приводят к неверному заполнению декларации, искажению данных и камеральным проверкам.

Чтобы не делать в учете НДС ошибок вначале отработайте практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации.

На нашем курсе «Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач» вы доведете до “автоматизма” сложнейшие операции по НДС.

На курсе более 80 задач, в том числе по заполнению налоговой декларации.

По завершению дистанционного видеокурса вы сможете:

— без труда анализировать операции по НДС с авансов и зачету авансов

— “читать” ОСВ, находить в ней ошибки и знать, как их исправлять

— заполнять декларацию по НДС так, чтобы избежать камеральных проверок

По окончании: удостоверение о повышении квалификации!

Попробовать бесплатно видеокурс по НДС (получите пробный доступ)

Налоговые ставки

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% — она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

| Налоговая база | = |

Стоимость реализованных товаров |

+ |

Авансы полученные |

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Эти и более сложные ситуации по учету НДС я рекомендую изучить на курсе: Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики.

Налоговые вычеты по НДС

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие – налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2

— налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Посмотрите, как определить сумму НДС, уплачиваемую в бюджет на счете 68.02 на этом фрагменте из нашего курса Налоговый практикум, заодно убедитесь, насколько просто и наглядно проходят наши занятия. Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.

Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда→>

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Книга покупок скачать бланк

Книга продаж скачать бланк

Счет-фактура скачать бланк

Бухгалтерский учет НДС. Проводки

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС».

Оборот по Дебету 68.02

Дт 68.02 Кт 19

Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02

Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Посмотрите весь подробный алгоритм расчета НДС с проводками и анализом оборотно-сальдовой ведомости на примере урока из курса “Бухучет и налогообложение для начинающих + 1С 8.3. Практикум”

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Дистанционный экспресс-курс «Основы бухгалтерского учета + 1С 8.3» с выдачей именного сертификата

На простом языке и в короткие сроки вы изучите все участки бухгалтерии и узнаете, как:

- грамотно составить бухгалтерские проводки

- «прочитать» оборотно-сальдовую ведомость

- вести учет с поставщиками и покупателями

- вести учет денежных средств в кассе и на расчетном счете

- рассчитать прибыль и заполнить баланс

О курсе:

- Выпускников: 1244

- Объем: 12 академических часов

- Срок доступа: 25 дней

- Возможность продлить доступ: Да

- Нужен ли вам этот курс по быстрому освоению бухучета и налогов? Пройти тест

- Отзывов: 10. Читать

Изучите подробную программу курса с описанием тем и практических заданий!

Получить без регистрации

КУРСЫ, КОТОРЫЕ ВАМ ПОМОГУТ СТАТЬ ПРОФЕССИОНАЛОМ!

Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров дистанционно

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики дистанционно

Налоговый практикум. Уровень 3. Аудит расчета НДС и налога на прибыль для разных договоров и видов деятельности дистанционно

Учет зарплаты и кадров + 1С ЗУП 8.3 очно / дистанционно

Кадровое делопроизводство со знанием 1С ЗУП 8.3. Инспектор по кадрам дистанционно

Автор статьи: Матасова Татьяна Валериевна

— эксперт по вопросам налогового и бухгалтерского учета;

— практикующий бухгалтер, аудитор и налоговый консультант;

— член «Палаты налоговых консультантов»;

— преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению.

Для корректности ведения учета по НДС и составления Декларации по НДС рекомендуем проводить проверку документов, введенных за отчетный период (квартал). Также следует обратить внимание на правильность оформления операций в прошлых кварталах при необходимости. Для снижения количества ошибок, возникающих в результате ввода первичной документации руками, рекомендуем перейти на электронный документооборот, для многих он уже является незаменимым помощником. Подключите сервис 1С-ЭДО и обменивайтесь электронными документами с контрагентами непосредственно из базы 1С.

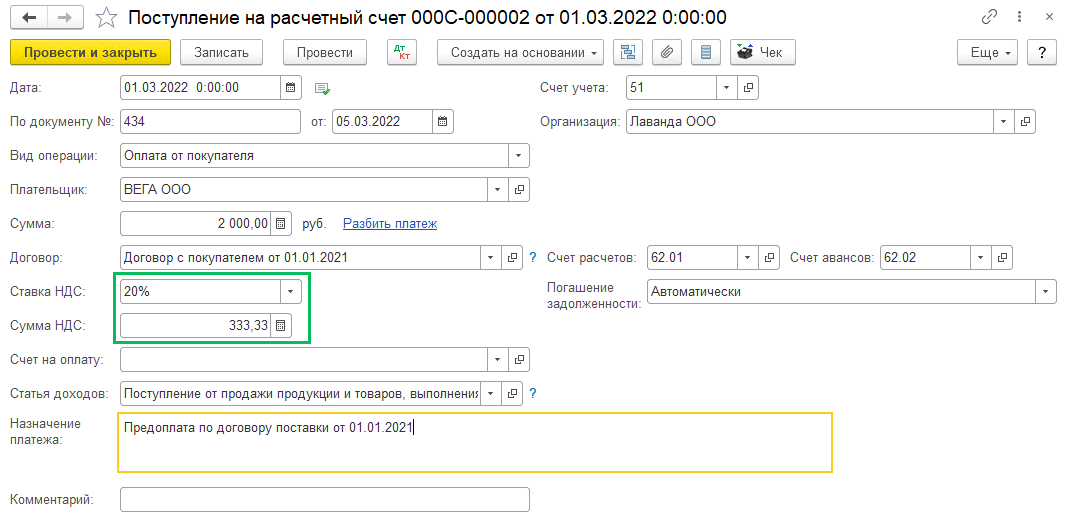

Банковские выписки

При проверке документов обратите внимание на заполнение банковских выписок (раздел Банк и касса – Банковские выписки). В документах Поступление на расчетный и Списание с расчетного счета счет должны быть обязательно заполнены поля Ставка НДС и Сумма НДС для автоматического формирования счетов-фактур на аванс.

Подробнее про порядок отражения авансов и зачетов в книге покупок и продаж читайте в нашей инструкции.

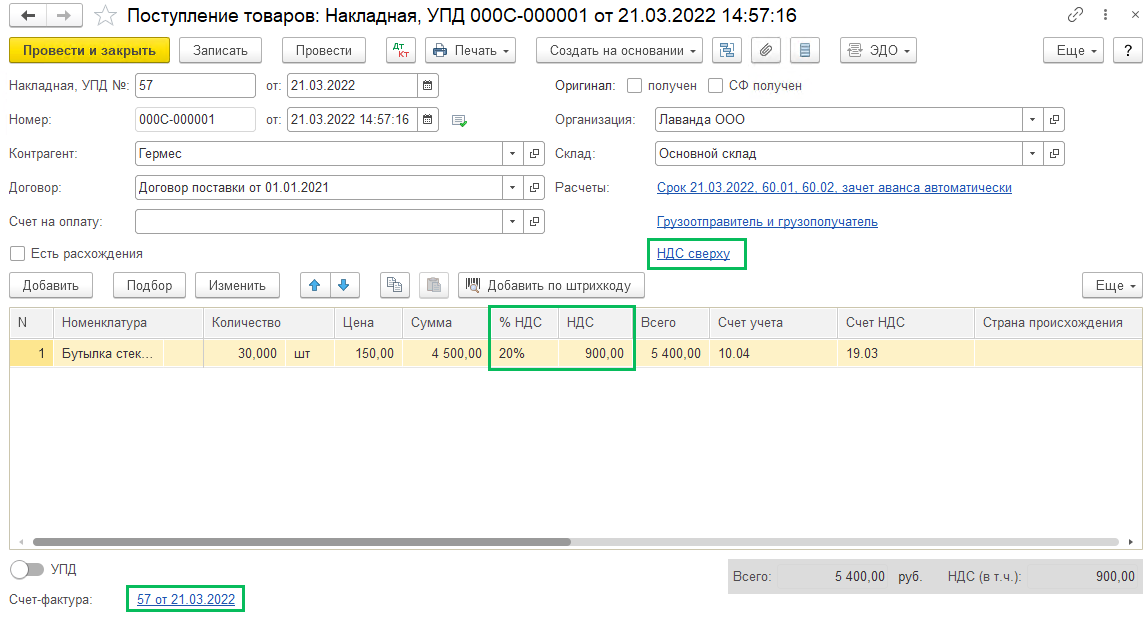

Приходные накладные

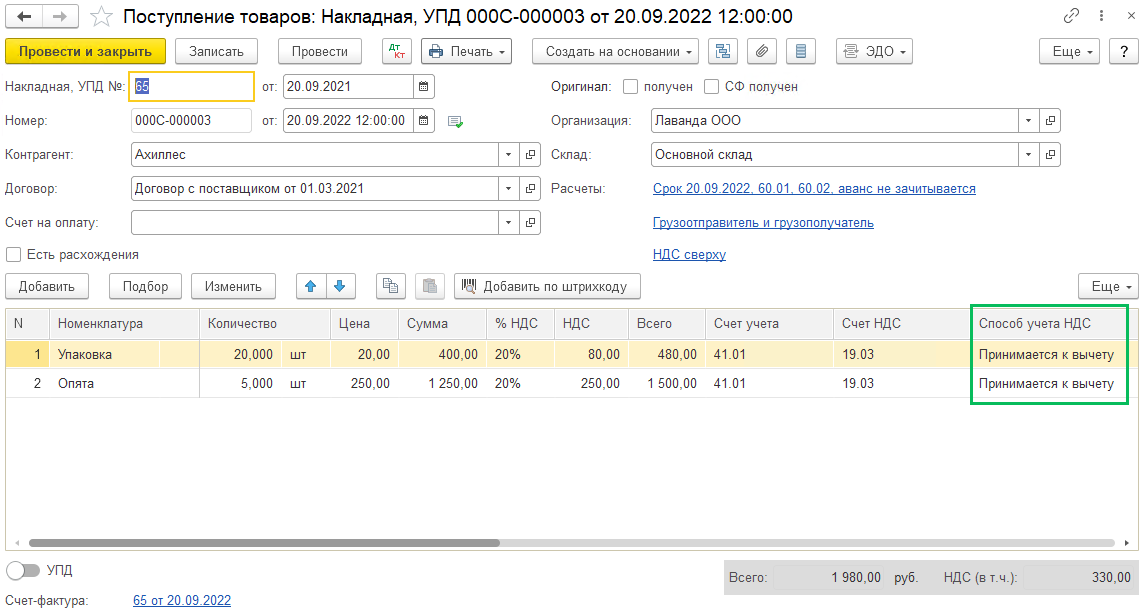

В документах на поступление товаров, работ, услуг и дополнительных расходов (раздел Покупки – Поступление (акты, накладные, УПД)) проверьте корректность заполнения колонок в табличной части % НДС и НДС. Определение расчета НДС сверху или в сумме указывается в шапке документа по гиперссылке НДС сверху/в сумме.

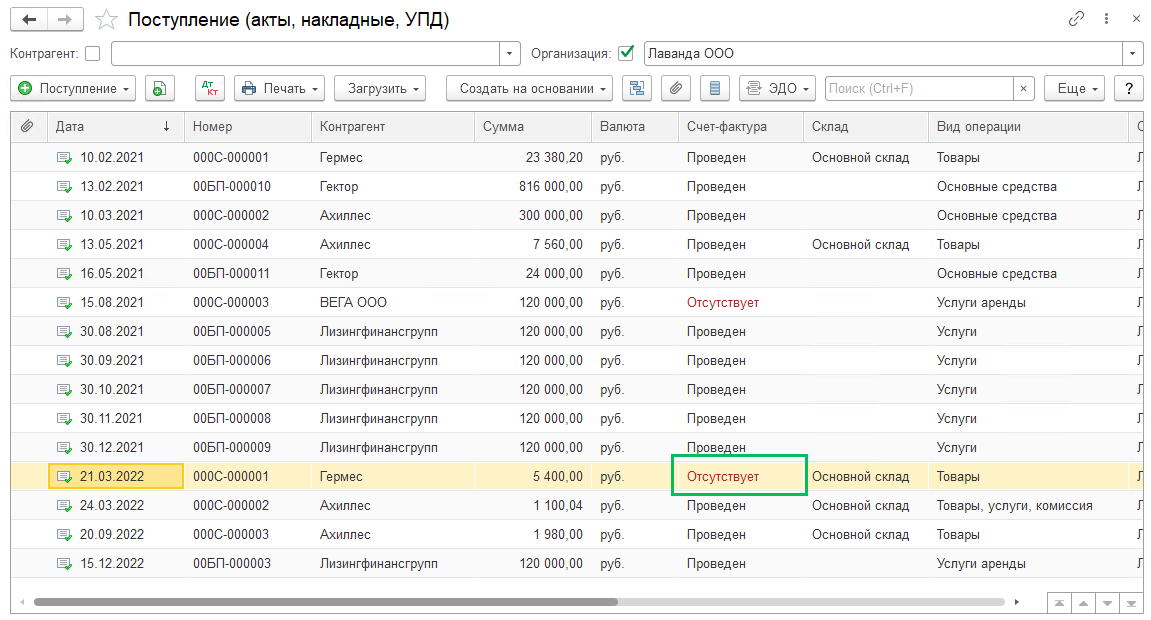

Проверьте также зарегистрированы ли все полученные от поставщиков счета-фактуры. Сделать это удобно из журнала документов Покупок. Имеется отдельная колонка, которая показывает регистрацию или отсутствие счета-фактуры по поступлению.

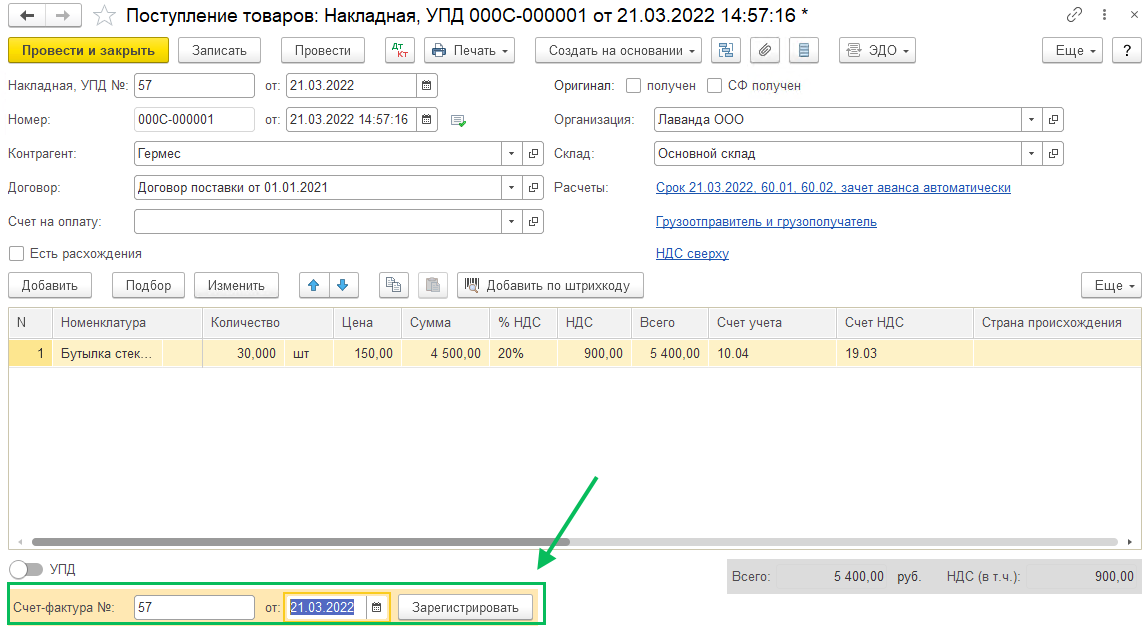

Если в каком-то из документов указано, что счет-фактура отсутствует, то пройдите в документ и зарегистрируйте счет-фактуру в нижней части документа. Для этого введите ее номер и дату и нажмите кнопку Зарегистрировать.

Если в организации ведется раздельный учет НДС, то проверьте правильность отражения Способа учета НДС в документах Поступления ТМЦ.

Правила указания способа учета НДС:

|

Принимается к вычету |

Если ТМЦ (работы, услуги) приобретены для использования в деятельности, облагаемой НДС по ставкам 20% и 10%, или для реализации с 01.07.2016 несырьевых товаров с применением ставки НДС 0%, или с 01.07.2019 для реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) |

|

Учитывается в стоимости |

Если ТМЦ (работы, услуги) приобретены для использования в деятельности, не облагаемой НДС |

|

Блокируется до подтверждения 0% |

Если ТМЦ (работы, услуги) приобретены для выполнения работ (оказания услуг) и для реализации сырьевых товаров, налогообложение которых производится по ставке НДС 0% |

|

Распределяется |

Если ТМЦ (работы, услуги) приобретены для использования одновременно в различных видах деятельности |

Подробнее про раздельный учет НДС читайте в нашей инструкции.

Расходные накладные

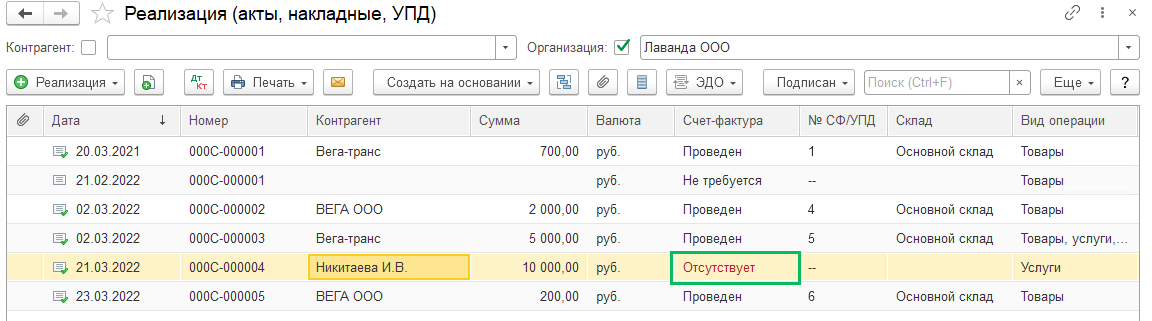

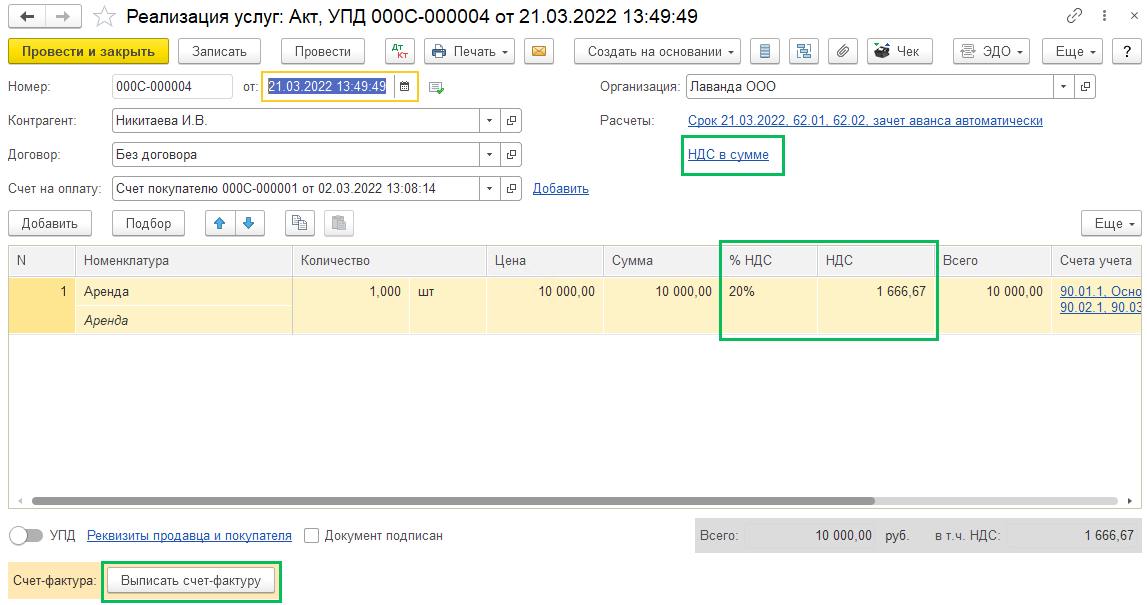

В документах на реализацию (раздел Продажи – Реализация (акты, накладные, УПД)) проверьте правильность заполнения колонок в табличной части % НДС и НДС, а также проверьте регистрацию счетов-фактур по всем отгрузкам. Сделать это удобно из журнала документов Покупок. Имеется отдельная колонка, которая показывает регистрацию или отсутствие счета-фактуры по поступлению.

Регистрация счета-фактуры происходит в нижней части накладной на реализацию по кнопке Зарегистрировать. В шапке документа по соответствующей гиперссылке происходит определение метода отражения НДС

в документе – сверху или в сумме.

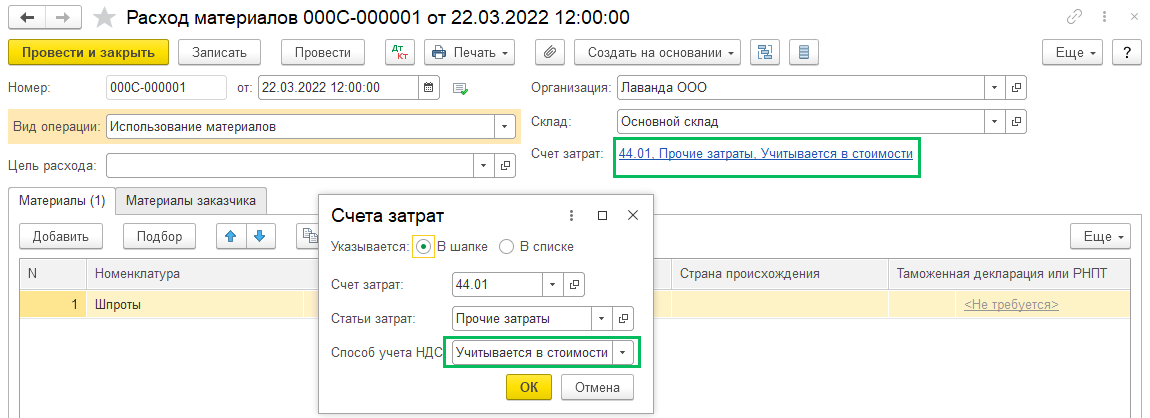

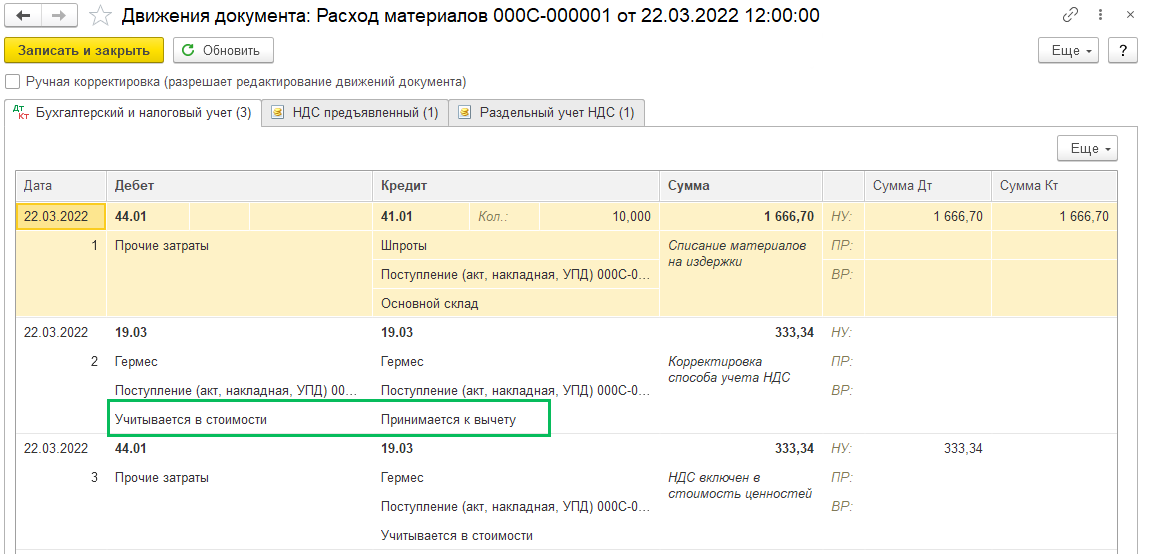

Если в организации ведется раздельный учет НДС, то проверьте также Способ учета НДС в документах списания ТМЦ (Склад – Расход материалов (Требования-накладные)). Способ учета НДС указывается в Статье затрат, может быть в шапке документа, а может указываться построчно.

Если способ учета НДС с момент приобретение материалов был изменен, то это следует отразить в Требовании-накладной. И в таком случае в проводке Дт19.03 Кт19.03 будет изменено 3 субконто:

Чтобы сверить правильность способа учета по входящему НДС, рекомендуем воспользоваться отчетом Оборотно-сальдовая ведомость по счету 19 (раздел Отчеты) с группировкой по способам учета входящего НДС и контрагентов

Ввод ОС и НМА в эксплуатацию

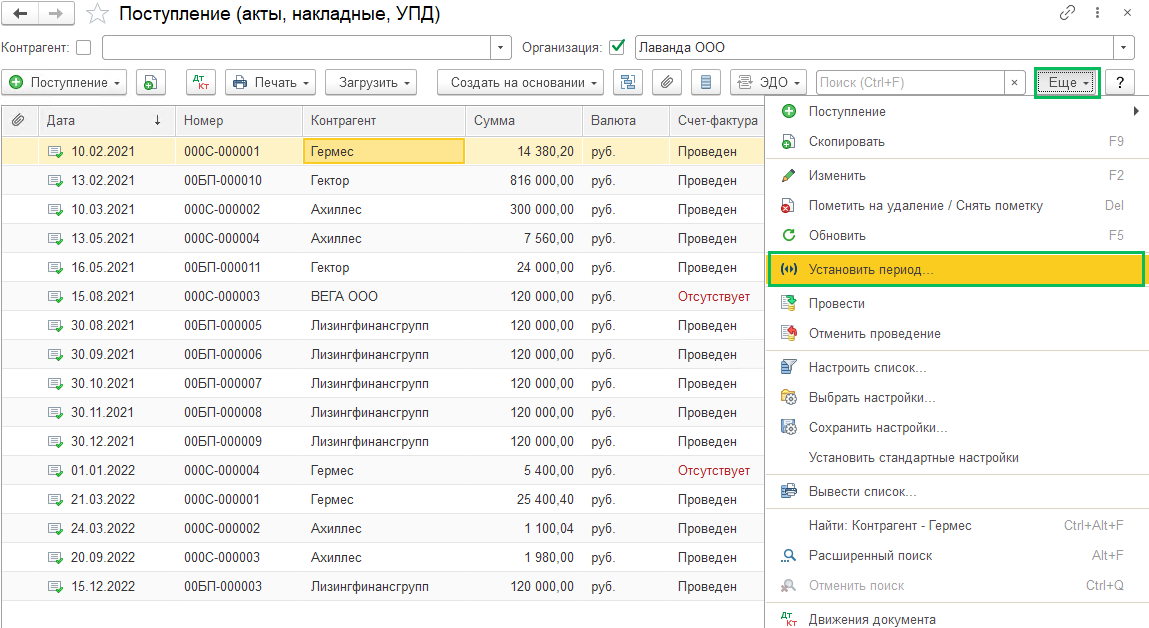

Проверьте отражение информации по всем поступившим внеоборотным активам в квартале, удостоверьтесь, что были созданы и проведены документы приобретения принятия к учету ОС и НМА (раздел Покупки и раздел ОС и НМА). Проверку можно осуществить путем сверки реквизитов и данных на бумажных носителях и в базе 1С, это подойдет тем, у кого немного документов по ОС и НМА и кто хочет провести полную проверку правильности всех реквизитов.

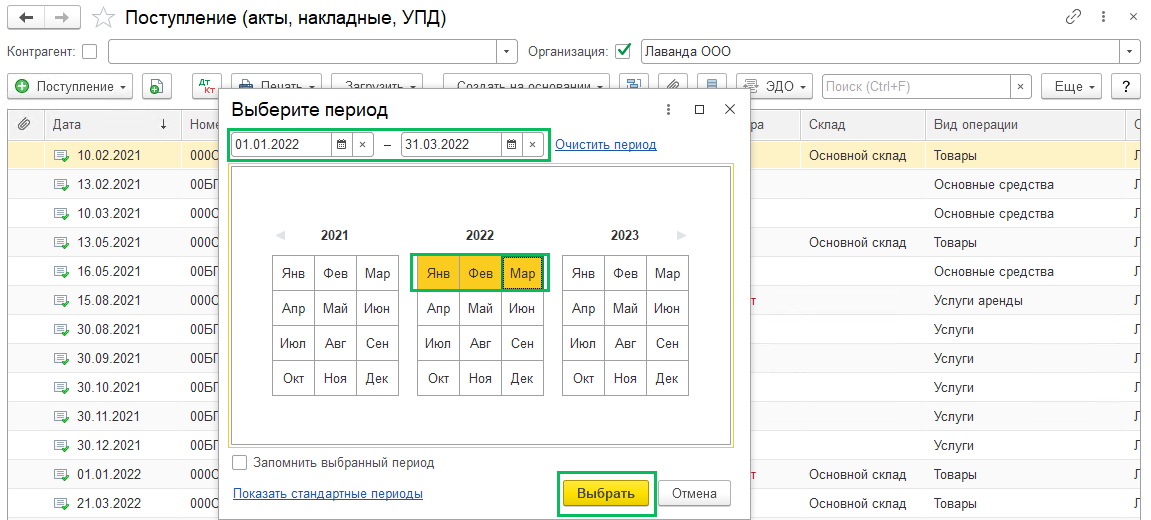

Для упрощения проверки можно сформировать реестр документов и проверить реквизиты в нем. Для этого пройдите в журнал документов нужного вида, делаете отбор по периоду через Еще – Установить период

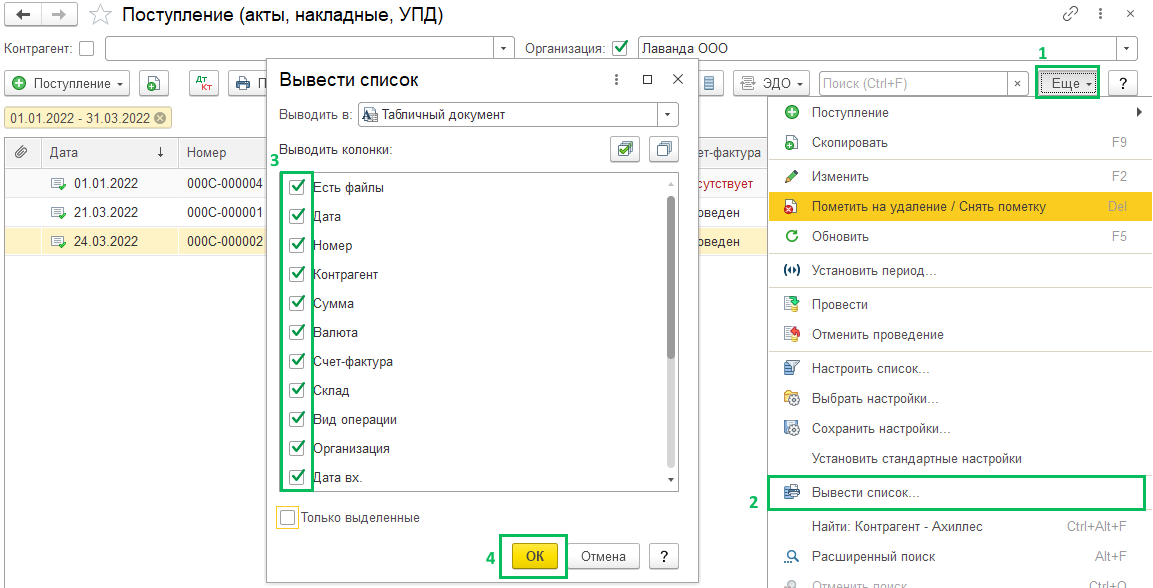

Для выведения списка нажмите Еще – Вывести список и в открывшемся окне оставьте галки на тех реквизитах, которые будут нужны для проверки

Полезные отчеты при проверке учета по НДС

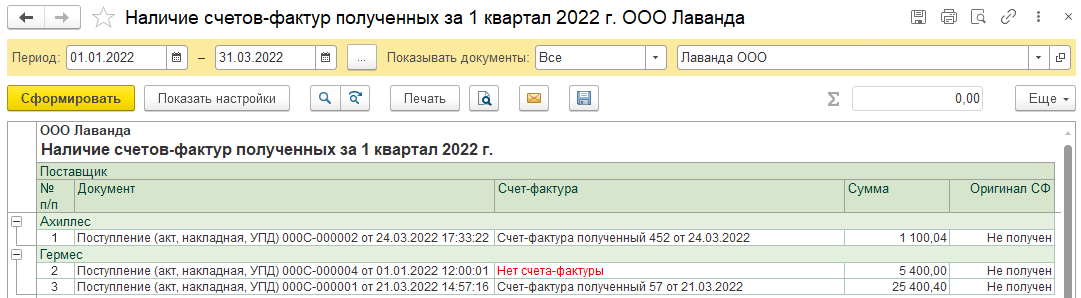

Для проверки наличия счетов-фактур, предъявленных продавцом: Отчеты – Анализ учета – Наличие счетов-фактур

Настройте период отчета, виды документов (по умолчанию выведутся все, в которых должен быть счет-фактура), организацию. Непосредственно из отчета можно провалиться в документы, которые необходимо исправить

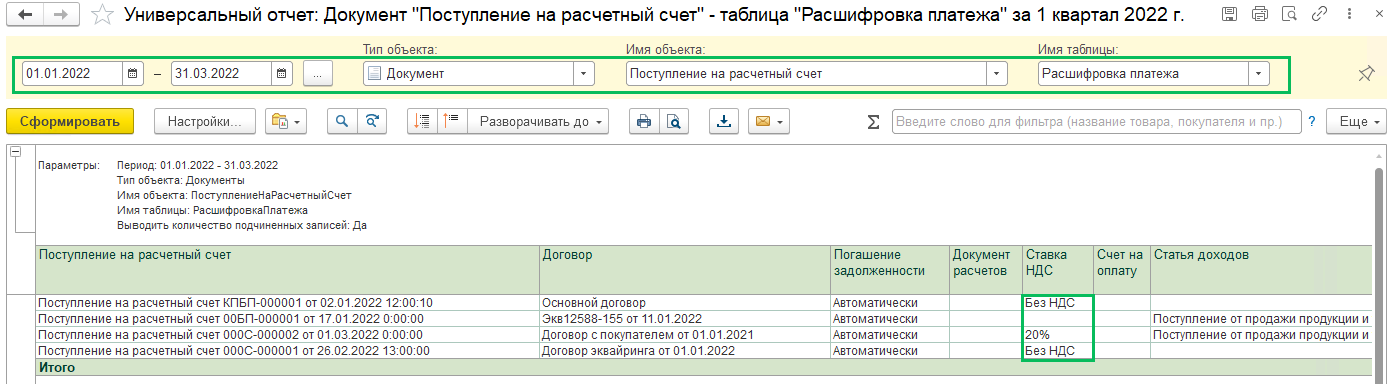

Также бухгалтер для проверки правильности ведения учета по НДС может пользоваться Универсальным отчетом (Отчеты – Универсальный отчет). Сформируйте его по кварталу

Тип объекта: Документ

Имя объекта: Поступление на расчетный счет

Имя таблицы: Расшифровка платежа.

В отчете проверьте ставки НДС на корректность, отчетом также можно пользоваться для проверки реквизитов.

Универсальный отчет можно использовать для проверки банковских выписок, накладных. Для этого выберите нужный тип документа в поле Имя объекта.

Взаиморасчеты с контрагентами

Сформируйте Оборотно-сальдовые ведомости по счетам 60 и 62 с группировкой по субсчетам, контрагентам, договорам, убедитесь, что отсутствует отрицательное сальдо на конец периода. Если сальдо с минусом все же присутствует, то проверьте следующие данные по документам расчетам:

— правильность указания счетов расчетов и авансов с контрагентом. Как настроить счета расчетов для автоматической подстановки читайте в нашей инструкции

— убедитесь, что контрагент правильно указан в документах оплаты и отгрузки. Часто причиной отрицательного сальдо могут быть дубли в справочнике Контрагенты

— сверьте правильность указания договора в документах расчетов и накладных. Проверьте, нет ли дублей в договорах по контрагенту

Инструкцию по поиску и удалению дублей в базе БП 3.0 смотрите по ссылке

— проверьте настройку поля Зачет авансов в документах. Там может быть указано «По документу» и указан конкретный документ для зачета аванса

— перепроверите цепочку документов в хронологическом порядке, ошибки при зачете авансов часто кроются в том, что документы отражаются в базе задним числом

Инструкция по зачету авансов по ссылке

Чаще всего именно в данном разделе учета НДС возникает большое количество ошибок. Корректность начисление НДС с авансов можно проверить с помощью программ для работы с электронными таблицами например, Microsoft Excel.

✎ Более подробно об НДС с авансов можно прочитать в нашей статье.

Для начала рассмотрим какие проводки формирует счет-фактура на аванс в программе 1С:Бухгалтерия 3.0.

12 декабря 2018 года Простые решения ООО получили от покупателя ПАЛЬМА ООО аванс в размере 36 000 рублей. Делаем документ Поступление на расчетный счет.

Формируется проводка ДТ 51 КТ 62.02 на сумму 36 000 рублей.

После поступления создадим на основании счет-фактуру выданную, напоминаем, на каждый аванс, если он не закрывается в течении дня, нужно выписывать счет-фактуру на аванс по НК РФ.

Счет-фактура выданный на аванс формирует следующие проводки.

На самом деле, ручная выписка счетов-фактур на аванс — редкость, только если контрагент специально попросил. Обычно все выписывается одной кнопкой при помощи обработки Регистрация счетов-фактур на аванс. Порядок выписки можно найти в меню Главное — Налоги и отчеты — НДС.

По умолчанию установлен вариант “Регистрировать всегда при получении аванса”. В этом случае на каждый аванс будет выписан счет-фактура. Исключением будут авансы, зачтенные в день поступления. Это соответствует гл. 21 НК РФ (абз. 1 п. 1 ст. 169 НК РФ).

При необходимости можно указать уникальные условия выписки счетов-фактур в договоре с контрагентом.

Основные ошибки при формировании НДС с авансов связаны с неправильной последовательностью действий при закрытии периода. Например, часто забывают выписывать счета-фактуры на аванс в конце квартала.

Проверять будем поквартально, т.к. декларация по НДС сдается поквартально.

Шаг 1

Прежде чем выполнять первый шаг, рекомендуем проверить 62 счет на корректность остатков взаиморасчетов, подробнее об этом тут. Далее сформируем Оборотно-сальдовую ведомость по счету 62.02, но прежде в Настройках отчета поставим группировку Контрагенты.

Шаг 2

Выгрузим Оборотно-сальдовую ведомость по 62.02 из программы и сохраним файл в формате Excel (xlsx, или xls). Для этого нажимаем Файл — Сохранить как.

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Так как мы будем сравнивать суммы по КТ 62.02 на конец периода, то уберем лишние столбцы в нашем документе Excel. Удаляем столбцы Сальдо на начало периода и Обороты за период.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Тоже самое проделываем со счетом 76.АВ.

Шаг 3

Формируем оборотно-сальдовую ведомость по 76.АВ, но прежде в настройках поставим группировку Контрагенты.

Шаг 4

Сохраним Оборотно-сальдовую ведомость по 76.АВ в формате Excel (xlsx, или xls).

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Шаг 5

Удаляем столбцы Сальдо на начало периода и Обороты за период. Оставляем столбец Сальдо на конец периода, суммы по ДТ 76.АВ.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить — Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Шаг 6

Перенесем данные из документа ОСВ 76.АВ в документ ОСВ 62.02.

Выделим нужные столбцы и нажимаем правой клавишей мыши и нажимаем Копировать или нажимаем Ctrl+C.

Далее вставим в нужный документ скопированную таблицу. Нажимаем правую кнопку мыши выбираем Вставить.

Получаем следующий файл

Теперь мы готовы сравнить наши полученные авансы и сумму ндс с этих авансов.

Шаг 7

Вставим формулу по которой сможем проверить корректность формирования счет-фактур на аванс. Кт 62.02 * 18/118 = Дт 76.АВ. В ячейку напротив сумм ставим знак =. Далее нажимаем на сумму 8 040 197,65, умножаем на 18 и делим 118. В данном примере НДС с авансов облагается по ставке 18/118%, а с 2019 г. ставка будет 20/120%. Соответственно формулу нужно будет изменить.

Нажимает Enter.

Выделяем ячейку и протягиваем ее за нижний угол.

В формуле ячейки изменяются в соответствии с их номером.

Шаг 8

Найдем разницу между 76.АВ и суммой рассчитанной по формуле Кт 62.02*18/118 = Дт 76.АВ.

В пустую ячейку введем формулу. Ставим знак =, далее нажимаем на сумму по Дт 76.АВ, затем ставим знак —, нажимает на сумму, которая рассчитана по формуле.

Нажимает Enter.

Выделяем ячейку и также протягиваем ее за нижний угол.

Получаем следующий файл.

В этом примере нет расхождений. Значит НДС с авансов начислялся корректно и дополнительных исправлений не потребуется.

Откуда могут взяться расхождения?

Есть много причин неверной работы НДС с авансов, например: это может быть связано с неактуальностью взаиморасчетов, использованием “ручных операций” по счетам взаиморасчетов или по счетам учета ндс с авансов, неправильно отраженными корректировками долга.

Исправление этих ошибок — это большая тема для другой статьи, но благодаря этой вы можете быть уверены в том, что проверили корректность начисления НДС с авансов.

Если у вас есть вопросы по проверке ндс с авансов, то оставляйте заявку у нас на сайте и мы с вами обязательно свяжемся.