Накопительная ведомость один из важнейших документов на строительной площадке для организации и контроля за выполненными работами и подготовкой актов выполненных работ по форме КС-2. Без этого документа учесть процесс проведения работ крайне сложно с учетом того что стройка это крайне динамический процесс и в нем участвует огромное количество людей.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Накопительная ведомость в строительстве

Накопительная ведомость в строительстве является одним из важнейших этапов при сдаче пакета документов на любой объект. При этом составление документа данного вида не зависит от вида строительно-монтажных работ или от места расположения самого объекта.

Иногда в строительной терминологии называют накопительную ведомость в строительстве КС-6а. Однако это не является корректным в связи с тем, что КС-6а — это журнал учета выполненных работ, в котором учитываются расходы по всем видам ресурсов.

Однако общее между актами КС-6а и накопительной ведомостью в строительстве все же есть. Прежде всего, это — выполняемая обоими документами функция обобщения всей информации, касающейся комплекса работ на объекте. Кроме того, обе формы являются частью отчетных документов при сдаче актов выполненных работ или комплекта документации при сдаче объекта в эксплуатацию.

Помимо этого, форма накопительной ведомости в строительстве и форма КС-6а имеют схожие черты в оформлении. Ведь оба документа представляют собой таблицу с графами, в которых указываются все основные сведения об объекте. На рисунках 1 и 2 можно убедиться в схожести документов.

Рисунок 1. Форма КС-6а

Определение накопительной ведомости в строительстве

О том, что такое накопительная ведомость в строительстве, проще всего получить представление, если более подробно рассмотреть структуру данного документа. Хотя следует отметить, что универсального, общего для всех объектов, способа заполнения граф документа не существует. Ведь в каждом отдельном случае должны быть учтены свои нюансы и особенности, связанные с производством того или иного вида СМР.

Необходимо также обозначить, что накопительная ведомость в строительстве может помогать в планировании этапов производства работ, что включает в себя расчет объема финансов и прогнозирование расхода ресурсов разного вида. Особенно это актуально для объектов, строительство которых производится в течение нескольких месяцев и даже лет.

Если обратиться к форме накопительной ведомости в строительстве на рисунке 2, то можно увидеть ее основную структуру. Необходимо отметить, что указанный документ приведен в качестве приложения к МДС11-18.2005. В связи с этим шаблон формы может считаться рекомендованным к применению на любом строительном объекте.

Также следует иметь в виду, что накопительные ведомости в строительстве составляются при необходимости переутверждения проектной и рабочей документации на объект. Причин изменения проектно-сметной документации может быть несколько. Все они указаны в пункте 4.2 упоминавшегося выше МДС11-18.2005.

Основной причиной для изменения ПСД и составления накопительной ведомости в строительстве является изменение таких параметров строительного объекта, как мощность, вместимость, пропускная способность и т.п. Очевидно, что такие изменения влияют на стоимость строительства в целом, поэтому должны быть обозначены во всех документах.

Кроме этого, накопительные ведомости в строительстве для переутверждения проектно-сметной документации могут составляться при введении в законодательство каких-то изменений, новых документов или нормативных актов. Изменение налогового законодательства также относится к подобным факторам.

Другими причинами для составления накопительных ведомостей в строительстве являются изменение исходных данных объекта или решение заказчика о внесении корректировок в ПСД. Изменение природных условий или техногенной среды, в которой происходит процесс строительства объекта, является важным обоснованием для корректировки и переутверждения проекта и сметной документации.

Накопительные ведомости в строительстве должны быть составлении и при увеличении стоимости оборудования или при выявлении дополнительных работ в процессе строительства. Если в проекте или прочих документах на объект были допущены ошибки, их устранение также должно быть зафиксировано в соответствующих документах.

Таким образом, определение накопительной ведомости в строительстве можно сформулировать следующим образом: это отчетный документ, который обобщает и систематизирует всю имеющуюся информацию на строительный объект. Накопительные ведомости чаще всего составляются с целью внесения изменений в утвержденную проектную и рабочую документацию на объект.

Рисунок 2. Форма накопительной ведомости в строительстве из МДС11-18.2005

Форма накопительной ведомости в строительстве

Если снова вернуться к форме накопительной ведомости в строительстве, приведенной на рисунке 2, то можно понять, какие именно сведения должны быть занесены в графы таблицы. Прежде всего, это — номер позиции сводного сметного расчета. Как известно, сводные сметные расчеты представляют собой сложный документ, учитывающий множество сведений о строительном объекте.

Далее в накопительной ведомости в строительстве следует обозначить номера сметных расчетов и смет, которые относятся к указанной в первом столбце позиции сводной сметы. После этого, в столбце 3, необходимо подробно обозначить наименование глав, объектов, видов работ и затрат по сводному сметному расчету.

После этого происходит переход к указанию сметной стоимости строительства согласно утвержденной проектной документации. В данном случае в накопительной ведомости в строительстве необходимо разделить общую сумму на несколько категорий: отдельно выделить сумму строительных и монтажных работ, а также стоимость оборудования, мебели, инвентаря и прочих затрат.

Далее происходит фиксирование в накопительной ведомости в строительстве процесса освоения капитальных вложений по кварталам или месяцам. В данном случае все зависит от долготы строительства объекта и от момента возникновения необходимости внесения изменений в ПСД.

Что касается утверждения накопительной ведомости в строительстве, то обычно для каждого объекта назначается круг лиц, ответственных за данную сферу. Как правило, в документ включаются руководители организаций заказчика и подрядчика, а также ответственные лица проектной организации.

Таким образом, составление накопительной ведомости в строительстве является важным этапом при формировании отчетной документации на любой объект. Поэтому внимательный учет всех сведений является основой для корректного формирования общей стоимости строительно-монтажных работ.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Вопросы по услугам

Порядок работы и оплаты наших услуг

1. Оформить заказ можно любым из следующих вариантов:

- Заполнить заявку на услугу на нашем сайте (кликнуть по копке «Заказать услугу».

- Заказать звонок на сайте.

- Позвонить нам по телефону (в шапке сайте справа).

- Написать письмо на электронную почту (в шапке сайте слева).

- Заполнить заявку через обратную форму или написав нам через телеграм или вконтакте (кликнуть на круглый мигающий значек сверху справа и выбрать вариант)

По пунктам 1-3 при общении по телефону мы сами вас полностью проконсультируем по всем вопросам и сориентируем по цене и срокам.

По пункту 4-5 пришлите нам техническое задание в любом виде, в котором оно есть (хоть фото листка с описанием работ или схемой). Если техническое задание будет полностью понятным, то мы в обратном ответе сообщим вам стоимость и сроки. При необходимости уточнить какие-то моменты мы вас напишем или перезвоним.

2. Оплата услуг.

Для физических лиц:

Выбираете любой из ниже указанных вариантов и вносите аванс от 30 до 50%:

- Наличными деньгами при приезде к нам в офис.

- Оплатой по счету-ссылке (мы ее высылаем вам после определения с ценой наших услуг) через интернет-эквайринг.

Для юридических лиц:

Оплата производится через расчетный счет банковским переводом и обсуждается в зависимости от объема услуг в индивидуальном порядке.

3. Подготовка и отправка сметной документации.

Для физических лиц:

Готовый сметный документ высылаем для ознакомления в защищенном виде. В нем могут быть частично скрыты или обнулены любые данные, не относящиеся к наименованию расценки и ее объемам, так же документ может выдаваться в формате PDF с водяными знаками. При этом все необходимые данные для проверки сметных документов будут доступны клиенту. К сожалению, вынуждены принимать такие меры предосторожности от недобросовестных заказчиков.

Для юридических лиц:

Вид представления документации может быть любой и согласовывается в индивидуальном порядке.

4. Согласование сметной документации

Далее вы изучаете представленный сметный документ или передаете его проверяющим, и если все устраивает, то оплачиваете оставшуюся часть тем же образом. Если нет, мы исправляем ваши замечания – и только затем вы оплачиваете остаток оплаты.

После окончательной оплаты высылаем вам открытый вид сметного документа.

Если вы готовы приехать к нам и обсудить все вопросы в нашем офисе, то будем рады вашему визиту. Как до нас добраться можно посмотреть на странице: Наши контакты.

P.S. Просим обратить внимание на внесение исправлений в сметы. Мы вносим все исправления и правки в наши сметы БЕСПЛАТНО (за исключением случаев изменения исходного технического задания и смены нормативной базы). Любые изменения исправляются 1 раз в комплексе. За все последующие правки в зависимости от их объемов могут взиматься дополнительные деньги. Поэтому огромная просьба чтобы не переплачивать собрать за 1 раз все ваши замечания и пожелания и прислать нам — все это вам ни будет больше стоить ни рубля! Спасибо за понимание!

Цены на сметные услуги

Цены на сметные услуги по вариантам:

- Вариант: за 1 позицию в задании 49-230 рублей.

- Вариант: 0,2-2% от стоимости по итогу сметы.

Подробные пояснения по цене услуг представлены ниже.

Мы назначаем цену за наши услуги в зависимости от сложности разработки сметной документации. На сложность влияет качество, объем задания (исходные данные) клиента и вид составляемого сметного документа.

Чем хуже качество задания, тем сложнее приходится сметчику. Чем больше представлено количество строительных ресурсов, работ и условий их применения тем длительнее занимает работа сметчика. Чем больше требований в задании предъявляется к виду сметному документу, тем сложнее его составлять.

Хорошие исходные данные – это детально расписанные виды работ. В них указаны наименования производителя и марка используемых строительных ресурсов, указаны объемы, которые при необходимости можно перевести в любые другие форматы. Стоимость услуг в этом случае минимальная.

Плохие исходные данные – это такие, которые можно понять по-разному, т. е. они не конкретны и не детализированы с точки зрения используемых видов работ, видов материалов, объемов и технологии работы. Стоимость услуг в таком случае повышенная, так как задание придется совместно дорабатывать. Иногда трудоемкость доработки выше, чем изготовление сметы.

Более подробно о видах исходных данных можно ознакомиться в статье: Задание для сметной документации.

Требования к виду сметной документации могут включать разработку дополнительно:

- документов — конъюнктурный анализ, ресурсной ведомости,

- использование нестандартных методов расчета,

- нестандартных форм документов и др.

Цена услуг сметчика у нас также зависит и от количества позиций (вида работы, материала и т. п.) в исходных данных. В среднем цена такой позиции колеблется от 49 до 230 рублей. Такая разница в стоимости за 1 позицию получается, как было указано выше в зависимости от объема таких позиций, от качества исходных данных и требований к документации.

Иногда предварительные исходные данные настолько неопределенные, что невозможно даже ориентировочно определить количество строк, поэтому используется вариант оценки цены услуг в процентах от стоимости, полученной в смете. В среднем это от 0,2% до 2% от стоимости, полученной в сметах.

Конечно, мы предлагаем значительные скидки на большие объемы работ. У нас есть неоднократный опыт предоставления услуг по 49 рублей за позицию при большом их количестве.

Обращаем внимание: минимальный заказ любого сметного документа у нас начинается от 3990 рублей. С полным прайс-листом на все наши услуги можно ознакомиться на странице Цены на сметные услуги.

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

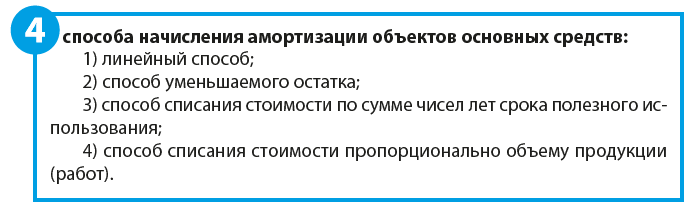

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

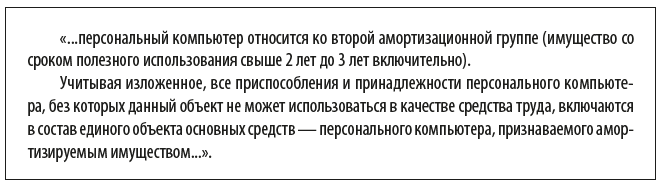

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

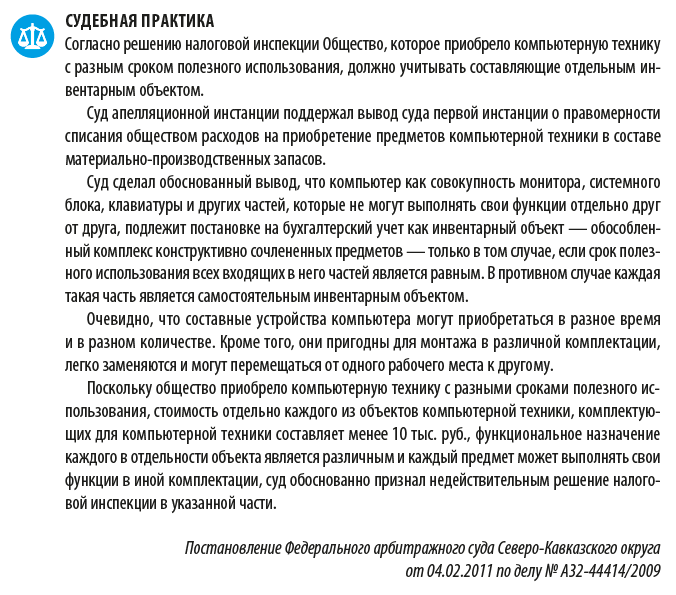

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

|

V. Сводная накопительная ведомость проекта строительства <19> |

|

Проект строительства __________________________________________________ по адресу ____________________________________________________________ общая площадь ___________ кв. м, продолжительность строительства _______ месяцев |

|

N п/п |

Наименование работ (услуг) и затрат <27> |

Фактическая стоимость реализации проекта строительства (с НДС) (по состоянию на последнюю календарную дату предыдущего отчетного периода) (млн. рублей) |

Проектная стоимость строительства (по состоянию на последнюю календарную дату текущего отчетного периода) (млн. рублей) |

Оплачено с начала строительства (по состоянию на последнюю календарную дату текущего отчетного периода) (млн. рублей) |

Фактическая стоимость реализации проекта строительства (с НДС) (по состоянию на последнюю календарную дату текущего отчетного периода) (млн. рублей) |

Остаток к оплате (млн. рублей) <28> |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Статья 1. Стоимость строительства, в том числе: |

|||||

|

1.1 |

Подготовка территории строительства, в том числе: |

|||||

|

1.1.1 |

снос строений; вырубка деревьев; планировка площадки |

|||||

|

1.1.2 |

вынос сетей из пятна застройки |

|||||

|

1.1.3 |

мобилизация; бытовой городок |

|||||

|

Всего по пункту 1.1 |

||||||

|

1.2 |

Строительно-монтажные работы, в том числе: |

|||||

|

1.2.1 |

устройство котлована (шпунтовое ограждение, земляные работы) |

|||||

|

1.2.2 |

обратная засыпка котлована |

|||||

|

1.2.3 |

устройство конструкций нулевого цикла (в том числе фундаменты, гидроизоляция) |

|||||

|

1.2.4 |

устройство конструкций надземной части |

|||||

|

1.2.5 |

устройство наружных ограждающих конструкций (в том числе установка оконных блоков, отделочные работы) |

|||||

|

1.2.6 |

устройство кровли |

|||||

|

1.2.7 |

устройство внутренних стен и перегородок |

|||||

|

1.2.8 |

проведение внутренних отделочных работ (в том числе установки дверных блоков, отделки стен и потолков, устройства полов) |

|||||

|

1.2.9 |

монтаж лифтов |

|||||

|

1.2.10 |

устройство внутридомовых инженерных систем холодного и горячего водоснабжения |

|||||

|

1.2.11 |

устройство внутридомовых инженерных систем отопления |

|||||

|

1.2.12 |

устройство внутридомовых инженерных систем канализации и ливнестока |

|||||

|

1.2.13 |

устройство внутридомовых инженерных систем электроснабжения |

|||||

|

1.2.14 |

устройство внутридомовых инженерных систем слаботочных устройств |

|||||

|

1.2.15 |

устройство внутридомовых инженерных систем противопожарной автоматики |

|||||

|

1.2.16 |

устройство внутридомовых инженерных систем газоснабжения |

|||||

|

Всего по пункту 1.2 |

||||||

|

1.3 |

Объекты транспортного хозяйства и благоустройство, в том числе: |

|||||

|

1.3.1 |

благоустройство (озеленение и малые архитектурные формы) |

|||||

|

1.3.2 |

дороги и прилегающие территории |

|||||

|

Всего по пункту 1.3 |

||||||

|

Всего по статье 1 |

||||||

|

2 |

Статья 2. Стоимость прав реализации проекта, в том числе: |

|||||

|

2.1 |

затраты на приобретение земельного участка, изменение его разрешенного использования |

|||||

|

2.2 |

затраты на право застройки и аренду земельного участка |

|||||

|

2.3 |

возмещение убытков собственникам земельного участка, бывшим владельцам земельного участка, арендаторам земельного участка |

|||||

|

Всего по статье 2 |

||||||

|

3 |

Статья 3. Проектные и изыскательские работы, в том числе: |

|||||

|

3.1 |

инженерные изыскания |

|||||

|

3.2 |

разработка проекта (утверждаемая часть, рабочая документация) |

|||||

|

3.3 |

проведение экспертизы и согласование проекта (утверждаемая часть, рабочая документация) |

|||||

|

3.4 |

авторский надзор |

|||||

|

Всего по статье 3 |

||||||

|

4 |

Статья 4. Внутриплощадочные сети инженерно-технического обеспечения и инженерные сооружения, в том числе: |

|||||

|

4.1 |

объекты централизованной системы горячего водоснабжения |

|||||

|

4.2 |

объекты централизованной системы холодного водоснабжения |

|||||

|

4.3 |

объекты централизованной системы водоотведения |

|||||

|

4.4 |

объекты теплоснабжения |

|||||

|

4.5 |

объекты электросетевого хозяйства |

|||||

|

4.6 |

объекты систем газоснабжения |

|||||

|

4.7 |

линии связи |

|||||

|

Всего по статье 4 |

||||||

|

5 |

Статья 5. Плата за подключение (технологическое присоединение) к сетям инженерно-технического обеспечения, в том числе: |

|||||

|

5.1 |

объекты централизованной системы горячего водоснабжения |

|||||

|

5.2 |

объекты централизованной системы холодного водоснабжения |

|||||

|

5.3 |

объекты централизованной системы водоотведения |

|||||

|

5.4 |

объекты теплоснабжения |

|||||

|

5.5 |

объекты электросетевого хозяйства |

|||||

|

5.6 |

объекты систем газоснабжения |

|||||

|

5.7 |

линии связи |

|||||

|

Всего по статье 5 |

||||||

|

6 |

Статья 6. Освоение территории, в том числе: |

|||||

|

6.1 |

платежи по договорам об освоении территории в целях строительства стандартного жилья <29> |

|||||

|

Всего по статье 6 |

||||||

|

7 |

Статья 7. Развитие территории, в том числе: |

|||||

|

7.1 |

платежи по договорам о развитии застроенной территории <30> |

|||||

|

Всего по статье 7 |

||||||

|

8 |

Статья 8. Комплексное освоение территории, в том числе: |

|||||

|

8.1 |

платежи по договорам о комплексном освоении территории в целях строительства стандартного жилья <31> |

|||||

|

8.2 |

объем средств, передаваемых на развитие социальной и инженерной инфраструктуры |

|||||

|

Всего по статье 8 |

||||||

|

9 |

Статья 9. Затраты заказчика-застройщика, в том числе: |

|||||

|

9.1 |

уплата процентов по целевым кредитам на строительство |

|||||

|

9.2 |

платежи, связанные с государственной регистрацией договоров участия в долевом строительстве |

|||||

|

9.3 |

платежи, связанные со страхованием ответственности застройщика |

|||||

|

9.4 |

уплата обязательных отчислений (взносов) в компенсационный фонд, предусмотренный частью 4 статьи 3 Закона о долевом строительстве |

|||||

|

9.5 |

оплата услуг уполномоченного банка по совершению операций с денежными средствами, находящимися на расчетном счете застройщика |

|||||

|

9.6 |

уплата налогов, сборов и иных обязательных взносов, уплачиваемых в бюджет соответствующего уровня |

|||||

|

9.7 |

оплата труда при условии одновременной уплаты соответствующих налогов, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования |

|||||

|

9.8 |

оплата услуг коммерческой организации, осуществляющей функции единоличного исполнительного органа застройщика |

|||||

|

9.9 |

денежные выплаты, связанные с предоставлением работникам гарантий и компенсаций, предусмотренных трудовым законодательством Российской Федерации |

|||||

|

Всего по статье 9 |

||||||

|

10 |

Статья 10. Иные текущие расходы, в том числе: |

|||||

|

10.1 |

реклама |

|||||

|

10.2 |

посреднические услуги |

|||||

|

10.3 |

затраты на текущее сопровождение строительства, включая сдачу объекта в эксплуатацию |

|||||

|

Всего по статье 10 |

||||||

|

11 |

Статья 11. Авансы, оплаченные застройщиком в объеме, предусмотренном договором генерального подряда (подряда), в случае если указанным договором предусмотрена выплата аванса без разбивки выплачиваемых сумм по видам работ |

|||||

|

Всего по статье 11 |

||||||

|

ВСЕГО |

|

Приложения к отчетности: на ___ л. |

|

(наименование должности) |

(подпись) |

(фамилия, имя, отчество (последнее — при наличии)) |

||

|

М.П. (при наличии печати) |

||||

|

«__» ___________ 20__ г. |

———————————

<1> При составлении отчетности, в случае отсутствия информации, указание которой предусмотрено формой, в соответствующей графе ставится прочерк.

<2> Заполняется на русском языке с указанием организационно-правовой формы, в соответствии с пунктом 1 статьи 2 Федерального закона от 30 декабря 2004 г. N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2005, N 1, ст. 40; 2019, N 26, ст. 3317) (далее — Закон о долевом строительстве).

<3> Заполняется на русском языке с указанием организационно-правовой формы. В случае отсутствия у юридического лица — застройщика сокращенного наименования ставится прочерк.

<4> Указывается наименование организации, исполняющей функции единоличного исполнительного органа застройщика, либо фамилия, имя и отчество (последнее — при наличии) физического лица, исполняющего такие функции.

<5> Заполняется отдельно по каждому из объектов недвижимости, в отношении которых выдано разрешение на строительство, в соответствии с данными раздела 9 проектной декларации, заполненной застройщиком по форме, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 20 декабря 2016 г. N 996/пр «Об утверждении формы проектной декларации» (зарегистрирован Министерством юстиции Российской Федерации 30 декабря 2016 г., регистрационный N 45091), нарастающим итогом, начиная с квартала, в котором был заключен договор с первым участником долевого строительства, и по квартал, в течение которого застройщиком были исполнены свои обязательства по последнему договору с участником долевого строительства. Сведения о кредитных (заемных) средствах, привлеченных застройщиком на строительство (создание) объекта недвижимости, представляются только в отношении средств, привлеченных под залог имущества, указанного в частях 1 — 3 статьи 13 Закона о долевом строительстве.

<6> Указывается в соответствии с разрешением на строительство.

<7> Указывается срок действия разрешения на строительство до внесения изменений в него.

<8> Указывается размер денежных средств, фактически оплаченных застройщиком за проведенные работы, поставленные материалы, оказанные услуги и затраты по приобретению (аренде) земельного участка для строительства (создания) объекта строительства (с учетом налога на добавленную стоимость).

<9> Указывается размер дебиторской задолженности поставщиков и подрядчиков застройщика, связанной с долевым строительством, по состоянию на последнюю календарную дату отчетного периода.

<10> Размер денежных средств на оплату услуг застройщика от планируемой стоимости строительства (создания) многоквартирных домов и (или) иных объектов недвижимости, указанной в проектной декларации, указывается застройщиком, осуществляющим проект строительства по разрешению на строительство, полученному до 1 июля 2018 года. В ином случае указывается объем расходов застройщика на обеспечение его деятельности (административных и общехозяйственных расходов). Указывается по состоянию на последнюю календарную дату отчетного периода.

<11> Указывается сумма показателей граф 12.1 и 12.2.

<12> В соответствии с частью 1 статьи 18 Закона о долевом строительстве.

<13> Указывается сумма показателей граф 12.1 и 12.2 за вычетом суммы показателей граф 12.4 и 12.7.

<14> В соответствии с частью 1 статьи 12 Закона о долевом строительстве обязательства застройщика считаются исполненными с момента подписания сторонами договора участия в долевом строительстве передаточного акта или иного документа о передаче объекта долевого строительства.

<15> Указывается срок передачи объектов долевого строительства участникам долевого строительства, исходя из предполагаемого срока получения разрешения на ввод объекта в эксплуатацию, указанного в проектной декларации, представленной для государственной регистрации договора участия в долевом строительстве, заключенного застройщиком с первым участником долевого строительства таких объектов недвижимости.

<16> Заполняется в случае, предусмотренном статьей 15.6 Закона о долевом строительстве.

<17> Заполняется в случае, предусмотренном частью 4 статьи 3 Закона о долевом строительстве.

<18> Указываются значения, установленные Правительством Российской Федерации, в соответствии с частью 5 статьи 23 Закона о долевом строительстве.

<19> Заполнение раздела не требуется в случае если в отношении одного и (или) более объектов недвижимости, входящих в состав проекта строительства, застройщиком получено разрешение на ввод объекта в эксплуатацию в соответствии со статьей 55 Градостроительного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2005, N 1, ст. 16; 2019, N 31, ст. 4453).

<20> Указывается застройщиком вне зависимости от даты получения разрешения на строительство.

<21> Указывается застройщиком в случае получения разрешения на строительство после 1 июля 2018 года. Значение определяется в соответствии с Правилами расчета собственных средств застройщика, имеющего право на привлечение денежных средств граждан и юридических лиц для строительства (создания) многоквартирных домов на основании договора участия в долевом строительстве в соответствии с Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», утвержденными постановлением Правительства Российской Федерации от 11 июня 2018 г. N 673 (Собрание законодательства Российской Федерации, 2018, N 25, ст. 3693).

<22> Количество периодов (кварталов) определяется исходя из срока реализации проекта (одного или нескольких многоквартирных домов и (или) иных объектов недвижимости, в состав которых входят объекты долевого строительства в соответствии с проектной документацией).

<23> Указывается показатель по выполненным и принятым к учету объемам работ в соотношении с планируемыми показателями (с даты получения заключения о соответствии застройщика и проектной декларации требованиям законодательства о долевом строительстве на последнюю календарную дату отчетного периода). Плановые показатели при корректировке графика реализации проекта не изменяются.

<24> Указывается степень готовности объекта незавершенного строительства по каждому периоду (кварталу), определяемая в соответствии со сметой на строительство как соотношение объема выполненных работ (стоимости фактически выполненных работ по строительству (созданию) объекта недвижимости), умноженного на 100, к планируемой стоимости строительства (стоимости строительства в соответствии со сметой на строительство объекта недвижимости, указанная застройщиком в проектной декларации).

<25> Пункт 9 части 3 статьи 55 Градостроительного кодекса Российской Федерации.

<26> Указывается дата передачи объекта долевого строительства последнему участнику долевого строительства по договору участия в долевом строительстве.

<27> При отсутствии в столбце «Наименование работ (услуг) и затрат» соответствующего вида работ (услуг) и затрат допускается включение дополнительных строк, содержащих информацию о работах (услугах) и затратах, не предусмотренных настоящей формой.

<28> Указывается разница между проектной стоимостью строительства по состоянию на последнюю календарную дату текущего отчетного периода и суммой фактической стоимости реализации проекта строительства (с учетом налога на добавленную стоимость) по состоянию на последнюю календарную дату предыдущего и текущего отчетного периода.

<29> Заполняется с учетом положений статьи 46.5 Градостроительного кодекса Российской Федерации.

<30> Заполняется с учетом положений статьи 46.2 Градостроительного кодекса Российской Федерации.

<31> Заполняется с учетом положений статьи 46.6 Градостроительного кодекса Российской Федерации.

Тот, кто в ответе за все

В числе документов, используемых в строительстве, присутствуют различные формы КС: КС-2, КС-3, КС-11, КС-14 и другие, а также документы составленные в произвольной форме. Для заказчика такие документы — необходимое подтверждение произведенных затрат, а для исполнителя — обоснование себестоимости выполненных работ, договорной стоимости и т. д.

Наличие и отсутствие этих документов имеет значение при налоговых проверках, и в ответе за этот фронт работ в большинстве случаев оказывается именно бухгалтер. Особенно, если речь идет о малом и среднем бизнесе, ведь именно в этой сфере бухгалтер в ответе за все, в т. ч. за формирование форм КС на основе смет.

Формы КС

Форму КС-2 (утв. постановлением Госкомстата от 11 ноября 1999 № 100) применяют для сдачи-приемки выполненных подрядных СМР. Она составляется вне зависимости от назначения объекта — производство, жилище и т. п. — по завершению всех работ или конкретного этапа (разумеется, при условии, что претензий заказчик не имеет). Форма № КС-2 — основание для составления формы КС-3, т. е. справки о стоимости выполненных работ и затрат.

Отметим, что объем работ, зафиксированный в формах КС-2 и КС-3, должен совпадать с объемом, зафиксированным в проектной документации и сметой. Подчеркнем, что речь именно об объеме работ, а не о стоимости работ (по завершении строительства она вполне может отличаться от указанной в смете, и именно эта договорная стоимость включается в стоимость строительства).

Для составления акта КС-2 следует использовать данные журнала учета выполненных работ (ф. № КС-6а), составленные в нужном количестве экземпляров (два или три: первый — экземпляр подрядчика, второй — заказчика, третий — инвестора).

Журнал по форме № КС-6а — это накопительный документ, применяемый для учета выполненных работ, и ведется исполнителем по каждому объекту, с использованием замеров работ, а также расценок и норм по каждому виду работы.

Сдача объекта застройщиком в адрес дольщиков или инвесторов оформляется актами КС-11, КС-14 (утв. постановлением Госкомстата от 30 октября 1997 № 71а).

Помимо форм «семейства» КС используются также документы, фиксирующие передачу и использование:

- строительных материалов — накладные, ведомости, лимитно-заборные карты;

- техники —- путевые листы, акты;

- временных сооружений и зданий — накладные, акты приемки-передачи и т.п.

На практике формы КС требуют большого количества согласований. Причем как внешних (с заказчиком), так и внутренних — между собственными подразделениями, с бригадирами, инженерами и т.д.

Подключение к Астрал.ЭДО позволяет в разы ускорить процессы согласования и исключить потерю необходимой документации. Вы можете направлять документы как в собственные подразделения, так и контрагентам, оперативно получая ответ.

Пока в Астрал.ЭДО есть возможность обмена такими документами в неформализованном виде, т. к. ФНС еще разрабатывает форматы КС-2 и КС-3. Они будут утверждены и введены в действие в ближайшее время

Нужен ли журнал № КС-6а, если есть форма КС-6?

Форма КС-6 — это общий журнал работ. Любая фирма вправе разработать и перечень, и формы не только первички, но и регистров бухучета (п. 5 ст. 10 Закона о бухучете). Если будет принято решение применять формы КС-6 и КС-6а, то следует помнить, что это вообще разные документы:

- КС-6 — это строительный документ, который фиксирует именно историю процесса (основные этапы, контроль и т. п.);

- КС-6а — это документ финансовый, с помощью которого определяют объемы работ и их стоимость.

Именно на основании этих данных заполняют ф. № КС-2. И беда в том, что при разработке ф. КС-6а не учли, что сметная стоимость выполненных работ может отличаться от договорной. И тут надо или КС-6а оформлять в договорных ценах, или стоимость работ, исходя из данных ф. КС-2 будет отличаться от данных КС-6а. Впрочем, санкций за подобное расхождение не установлено.

А можно без форм КС?

Можно, поскольку с 2013 применение этих форм уже необязательно (Федеральный закон от 6 декабря 2011 № 402-ФЗ). Вы вполне можете разработать свои формы, главное, чтобы в них присутствовали следующие реквизиты (см. п. 2 ст. 9 закона):

- наименование и дата составления документа;

- наименование экономического субъекта, который составил документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни (плюс единицы измерения);

- должность ответственного лица (совершившего сделку, операцию и ее оформление);

- подписи лиц с указанием Ф.И.О., иных реквизитов для идентификации.

Факт передачи результатов выполненных работ можно оформлять и универсальным передаточным документом, дополнив его нужной в строительстве информацией (см. письмо ФНС от 22 апреля 2019 № ЕД-4-15/7638).

Практика показывает, что большинство строителей предпочитают ф. № КС-2, КС-3 (застройщики — ф. № КС-11, КС-14), утвержденные приказом руководства и отраженные в учетной политике. Эти документы представляются субподрядчиками генподрядчику, и генподрядчиком — заказчику-застройщику.

В любом случае следует помнить, что сдача выполненных в результате стройподряда работ оформляется актом (ст. 753 ГК), и документы, определяющие объем и стоимость работ, называются и согласовываются еще при заключении договора. Если согласовано применение № КС-2 и КС-3, то придерживайтесь договоренностей.

Если СМР осуществляются своими силами

В этом случае нет нужды заполнять № КС-2 и КС-3, хотя, если их содержание требуется в целях управленческого учета, то фирма может принять решение об их использовании (в частности, этом может понадобиться для того, чтобы отслеживать объемы осуществленных работ и определять степень завершенности объекта на ту или иную дату). Для целей бухучета эти документы значения не имеют, они не являются основанием для проведения записей.

Если СМР собственными силами осуществляет застройщик, то стоимость работ учитывается:

Дебет 08 — Кредит 10 (на стоимость материалов);

Дебет 08 — Кредит 70 (на суммы начисленной зарплаты);

Дебет 08 — Кредит 26 (на сумму части общехозяйственных расходов, относящихся к строительству) и т. д.

Основанием для учета материалов будет первичка, оформляющая операции по их расходу (акты на списание, накладные, лимитно-заборные карты, ф. № М-29 и проч.) Для учета расходов на оплату труда — трудовые договоры, штатное расписание, платежные ведомости, наряд-заказы и т. п.

Налоговики могут потребовать к тому же общие сметы и журналы по ф. № КС-6, КС-6а, а также первичные документы, обосновывающие стоимость оборудования (как нуждающегося в монтаже, так и нет), которые следует получить от поставщиков (плюс документы об оплате).

О необходимости сметы

Смета — это документ, определяющий цену работ, виды и стоимость (ст. 743 ГК), она становится частью договора подряда с момента подтверждения ее заказчиком (п. 3 ст. 709 ГК). Градостроительный кодекс обязывает составлять смету при строительстве объектов капстроительства, финансируемых за счет бюджета (п. 12.2 ст. 48). По общему же правилу сам заказчик (застройщик) определяет, нужна ему смета или нет (см. п. 7 Положения…, утв. постановлением Правительства от 16 февраля 2008 № 87).

И все-таки разумнее всего составлять сметы при любых подрядных работах, в т. ч. и для того, чтобы спокойно применять ПБУ 2/2008 «Учет договоров строительного подряда».

Сметы — это еще одна группа документации, согласование которой отнимает уйму ресурсов и времени. Подключите сервис 1С-ЭДО — заказчик и подрядчик намного быстрее договорятся о составе сметы и стоимости работ. ЭДО позволяет также хранить историю изменений, правок документов, что позволяет отследить историю согласований.

Помимо прочего, не секрет, как налоговики любят сметы и при отсутствии в них некоторых сведений (не говоря об отсутствии самой сметы) вообще могут прийти к выводу, что договор подряда не является заключенным. Спасти вас может разве что условия о твердой цене в контракте (см. определение ВС от 11 марта 2020 № 303-ЭС19-21127), но это не точно.

Напомним, что Методика определения сметной стоимости строительства (реконструкции, капремонта, сноса) утверждена приказом Минстроя от 4 августа 2020 № 421/пр, в п. 25 которой перечислены сметные расчеты, разрабатываемые в составе сметной документации:

- сводка затрат (по необходимости);

- сводный сметный расчет стоимости строительства;

- объектные и локальные сметные расчеты (сметы);

- сметные расчеты по отдельным видам затрат.

Бумажный документооборот в строительстве — это дорого, хлопотно и далеко не всегда надежно. Используйте сервисы ЭДО от Калуга Астрал: 1С-ЭДО или Астрал.ЭДО. Работайте в онлайн-сервисе или привычной для бухгалтера программе. Решите проблему длительных согласований: подписывайте документы в один клик, загружайте их любым способом, работайте с формализованными и неформализированными формами документов.

Небольшой лайфхак: налоговые инспекторы, сопоставляя суммы, заложенные в смету, с реально понесенными затратами, «снимают» расходы, и тогда их обоснованность приходится доказывать уже в суде. При выработке позиции защиты следует помнить о возможности корректировки сметы при исполнении договора (ст. 709 ГК). Материалы могут подорожать, равно как и услуги субподрядчиков — и тогда подрядчик вправе потребовать увеличения первоначальной цены, а при отказе заказчика вообще расторгнуть договор (ст. 451, 709 ГК).

Отправляйте документы в 1 клик!

Существенная экономия времени. Отправь заявку и мы расскажем все об электронном документообороте

Получите выгодное предложение!

Оставьте контактные данные и наши специалисты свяжутся с вами и расскажут все об электронном документообороте!