Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

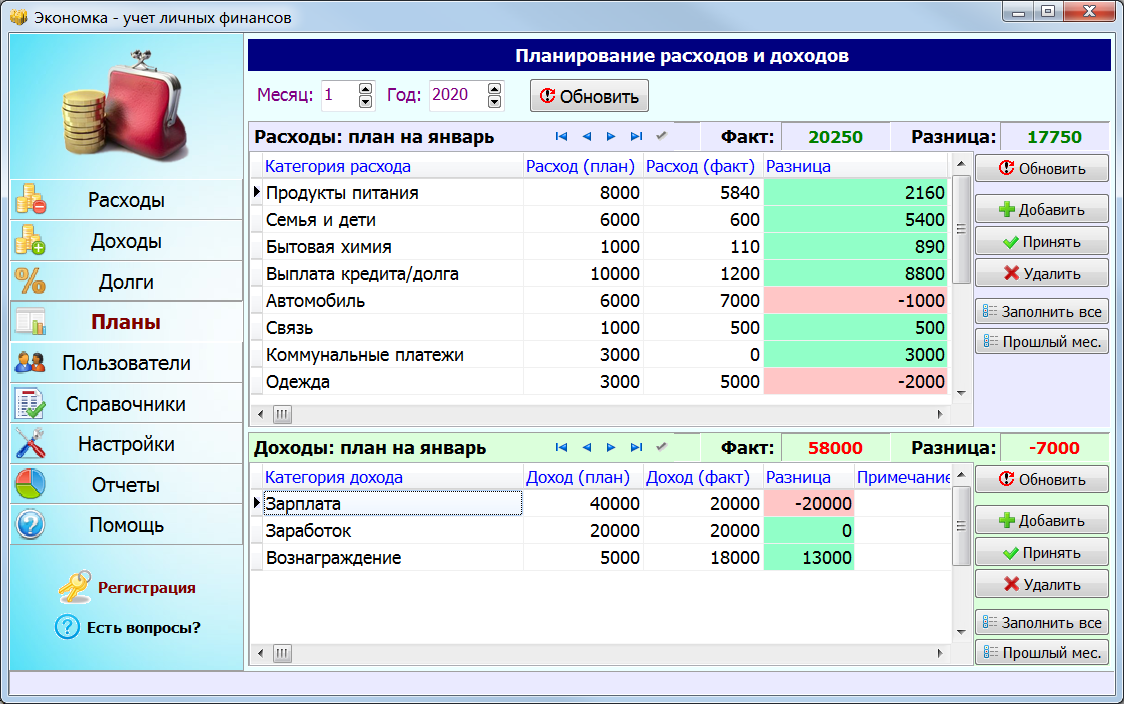

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Содержание:

- Личные финансы – понятие и виды

- Пример личного финансового плана

- Веб-сервис для планирования бюджета

- Планирование расходов и доходов в программе

- Телеграм-бот для контроля личных финансов

- Оптимизация расходов и доходов

- Инвестирование личных финансов

- Типичные ошибки планирования

- Видео на тему личного финансового планирования

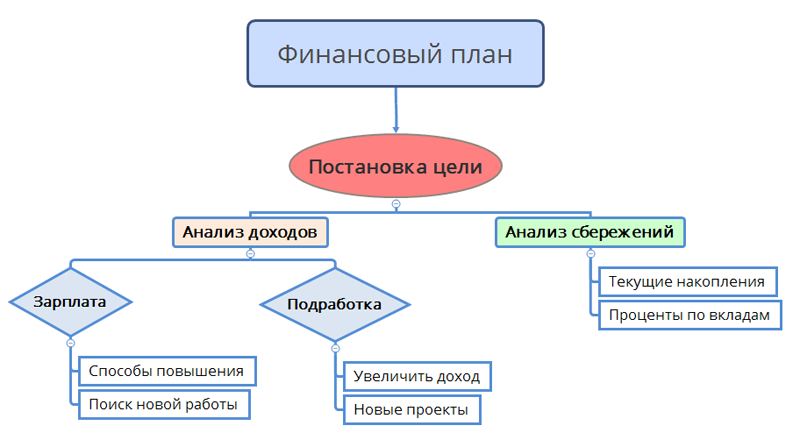

Личные финансы – понятие и виды

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно.

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

↑ содержание ↑

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы.

Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

- Личный финансовый план – калькулятор в Excel

- Простая таблица доходов и расходов в Excel

- Продвинутая таблица для контроля семейного бюджета

- Программы для домашней бухгалтерии

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

↑ содержание ↑

Веб-сервис для планирования бюджета

Составить личный финансовый план можно при помощи облачного сервиса Enomka.ru. Веб-сервис представляет собой облачную домашнюю бухгалтерию – здесь удобно вести учет личных расходов и доходов. Функционал для финансового планирования представлен в разделе «Бюджет».

В данном разделе можно составить персональных план расходов и доходов, а также контролировать соблюдения данного плана – для этого предусмотрены два столбца:

- Переплата (сумма по категории сверх плана).

- Резерв (сколько еще можно потратить средств по каждой категории).

Алгоритм работы с веб-сервисом «Экономка Онлайн» следующий:

- Вы вносите все свои финансовые операции на регулярной основе.

- В разделе «Бюджет» составляете план по доходам и расходам (столбец «План»).

- Сервис автоматически подтягивает данные по вашим операциям в раздел «Бюджет» (столбец «Факт»).

- Значения «Переплата» и «Резерв» рассчитываются автоматически – будет отдельный отчет по переплатам.

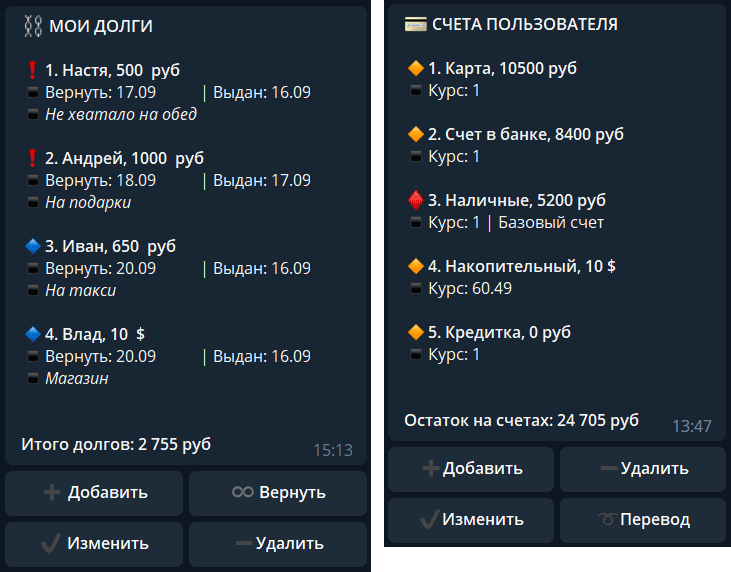

Работать с облачной бухгалтерий можно как со стационарного ПК, так и со смартфона (есть адаптивная версия). Возможности сайта довольно широкие: учет любых денежных операций и долгов (своих и чужих), финансовое планирование, мультивалютные счета, отчеты, подробная справка, Telegram-бот и многое другое.

Регистрация в сервисе «Экономка Онлайн» >>

↑ содержание ↑

Планирование расходов и доходов в программе

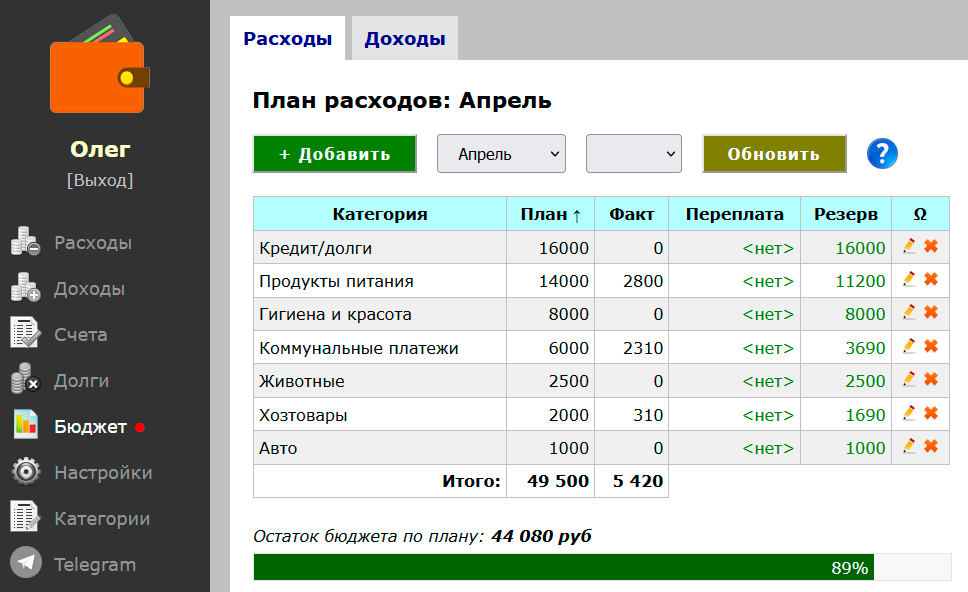

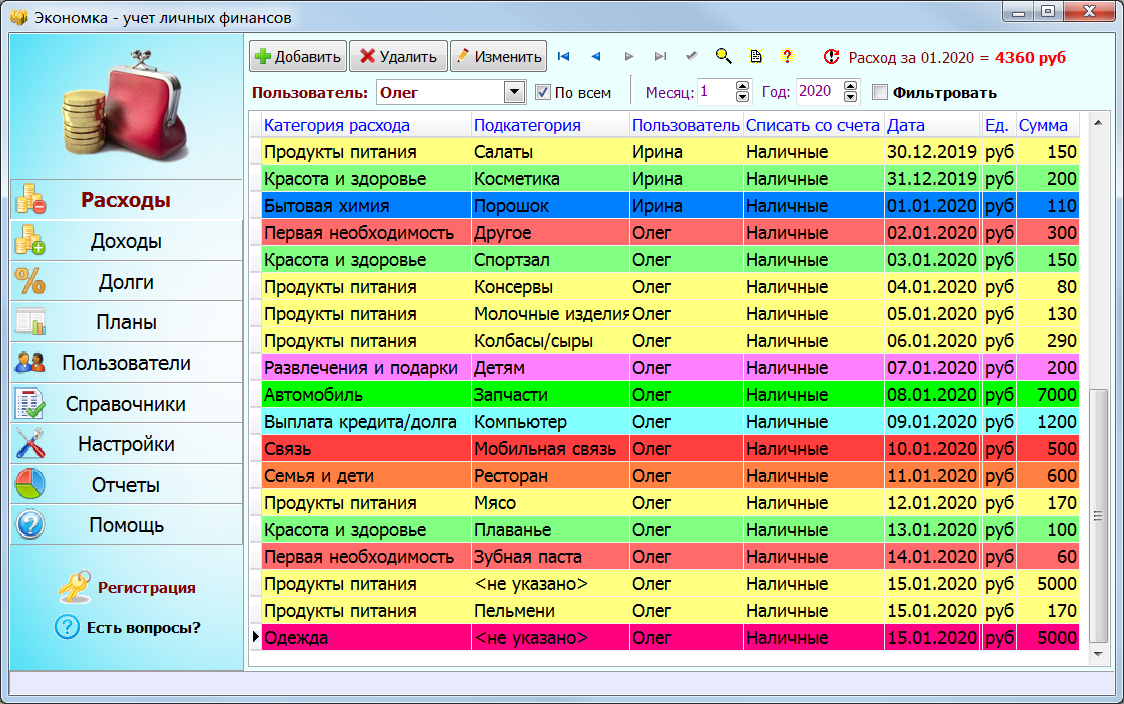

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Скачать программу можно по этой ссылке >>

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

Кратко рассмотрим принципы планирования в данной программе. Для начала нужно перейти в раздел «Планы». Здесь есть две области – план расходов и доходов за указанный месяц (см. скриншот). Сначала формируем список категорий на текущий месяц. Для этого нажимаем кнопку «Добавить», в новой строке нажимаем стрелку вниз (выпадающий список) и выбираем нужную категорию. Можно поступить проще – нажать кнопку «Заполнить все» и все категории, которые есть в программе, автоматически будут добавлены в таблицу. Вам останется только удалить лишние записи.

Пройти тест:

![]() Тест: Какой зарплаты вы достойны?

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Аналогично заполняем раздел с доходами. На скриншоте видно, что расходы на автомобиль (7000 руб.) превысили лимит на 1000 руб. Также это заметно для категории «Одежда» (превышение лимита на 2000 руб.). Смысл таблицы в том, чтобы составить структуру расходов на месяц, а потом попытаться удержаться в рамках данного плана.

Мы можем редактировать два параметра – категорию и уровень расхода. Третий столбец «Расход (факт)» формируется автоматически, исходя из реальных расходов, которые добавляются в разделе «Расходы».

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Полный обзор программы Экономка >>

↑ содержание ↑

Телеграм-бот для контроля личных финансов

Телеграм-бот Enomka_bot предназначен для учета личных финансов. Его можно использовать как инструмент для анализа доходов и расходов.

Для планирования личных финансов необходимо точно знать о своих расходах и доходах. Именно этим и занимается Телеграм-бот Enomka_bot. Если запланирована крупная покупка, то необходимо точно рассчитать свои финансовые возможности.

Бот способен на многое:

- Учет расходов и доходов.

- Неограниченное количество счетов в любой валюте Мира.

- Справочники расходов и доходов.

- Учет ваших и чужих долгов.

- Интеграция с веб-сервисом «Экономка» (можно вести учет сразу в двух местах).

- Подробные отчеты (за месяц, за интервал, долги, остатки на счетах).

После запуска Телеграм-бота, пользователю предоставляется демонстрационная база – расходы, доходы и счета уже заполнены. Чтобы приступить к учету личных финансов с нуля, нужно выполнить следующие команды: Меню > Настройки > Очистить базу / создать аккаунт. Бота можно использовать бесплатно – при определенном уровне доходов покупать лицензию не требуется.

Запустить Телеграм-бот Enomka_bot >>

↑ содержание ↑

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

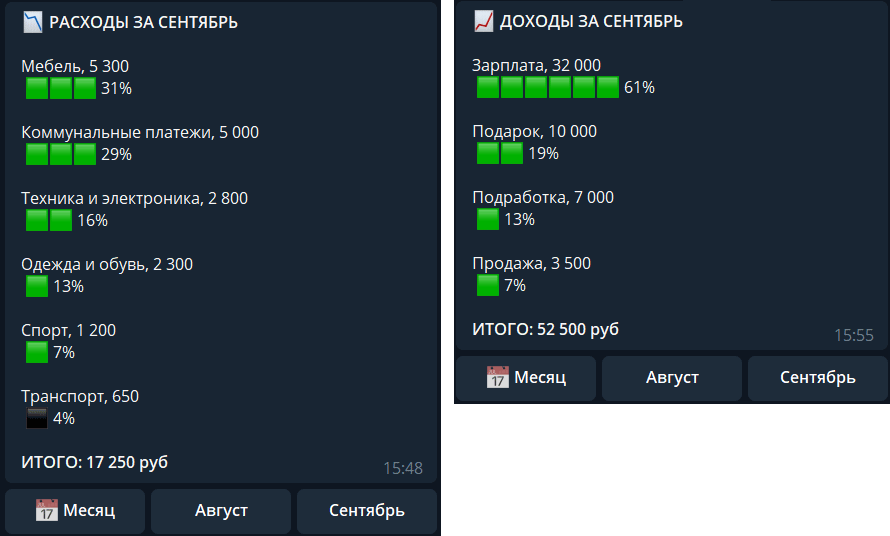

Экономия бюджета начинается с анализа расходов. Сначала нужно найти самые затратные направления. Например, самые большие траты наблюдаются в разделе «Питание». Необходимо проанализировать структуру этого раздела (затраты в месяц):

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Читайте также:

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

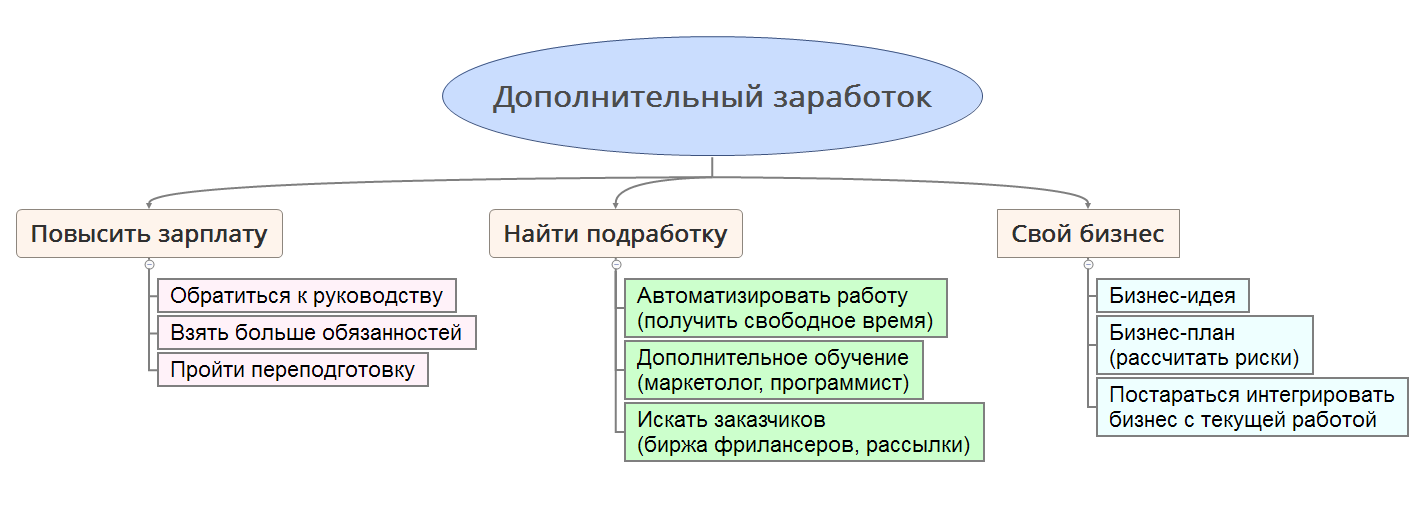

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Если увеличить доход на основном месте работы не получается, тогда нужно искать подработку на стороне. Тут есть два варианта – либо решать «левые» задачи на основном месте работы, либо на территории второго работодателя. Первый случай предпочтительнее, поэтому старайтесь максимально автоматизировать свой труд, чтобы осталось время на дополнительную работу.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Рассмотренные способы оптимизации доходов и расходов позволяют изменить алгоритм «жизнь от зарплаты до зарплаты». Личный план заставляет взглянуть на жизнь с другой стороны и начать действовать в своих интересах.

↑ содержание ↑

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Покупая акции крупнейших игроков в области энергетики («голубые фишки») можно обеспечить себе годовую доходность на уровне от -10%, до +20%. ПИФы позволят заработать больше – до 30% годовых. Но риски в разы выше, чем вложения в «голубые фишки». Валютная биржа Forex – это вообще непредсказуемый инструмент, использовать который могут только профессионалы.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

Опрос: Сколько вы зарабатываете в месяц?

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

↑ содержание ↑

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Читайте также:

![]() Таблица расходов и доходов семейного бюджета в Excel

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Еще одним важным фактором, влияющим на финансовое планирование, является увеличение стоимости объекта со временем. Если финансовый план подразумевает длительное ожидание, то цена объекта может вырасти по естественным причинам. Например, недвижимость имеет свойство дорожать на 5-10% в год. Движимое имущество тоже дорожает со временем. Для нового автомобиля рост стоимости на несколько процентов за год – это вполне реально. В этой связи рекомендуем заранее заложить в плане удорожание цели на 8-10% в год. Старайтесь также увеличивать во времени свои доходы. Если доходы растут пропорционально инфляции, то это хороший показатель.

↑ содержание ↑

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

↑ содержание ↑

Каждый человек рано или поздно спрашивает себя, куда уходят его деньги. Если Вы живете один, то зарплата распределяется в соответствии с Вашим желаниями и предпочтениями. Людям, живущим в браке и имеющим детей, приходится отчитываться о проделанных тратах и планировать расходы заранее.

Прочитав нашу статью, Вы узнаете как научиться правильно и экономно вести учет семейного бюджета на месяц, как перейти к годовому планированию и что сделать, чтобы сэкономить.

Зачем нужно контролировать финансы

Если человек регулярно записывает, куда он тратит деньги, ему будет проще понять, что сделать, чтобы их сэкономить. Постоянный контроль над средствами не только дисциплинирует, но и помогает не совершать ненужные покупки, ведёт к повышению благосостояния. Но это не единственные причины, по которым нужно приучить себя фиксировать расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Между экономией и жадностью – тонкая грань. Многие люди, при ведении бюджета семьи, начинают ущемлять своих близких.

Если Вы записываете расходы в тетрадь и видите их, это не значит, что надо запретить мужу традиционные походы на футбол или перестать отдавать деньги за танцкружок дочери. Можно баловать себя, заказывая вредную, но горячо любимую пиццу, или временами ужинать в ресторане.

Не надо отказывать себе в шоколадке, если Вы жить не можете без сладкого ради экономии 60 рублей, но можно перестать покупать воду в магазинах. Лучше приобретите себе красивую бутылочку и берите с собой попить из дома.

Экономия – это одна из целей, не нужно ставить её во главу всего.

Виды семейного бюджета

- Совместный. Все деньги собирают в одном тайнике или на банковском счете, и в течении месяца каждый берет оттуда столько, сколько ему нужно. Ещё один вариант – все финансы сосредоточены в руках одного человека, который распоряжается ими. Другой отдаёт все заработанное, оставляя себе небольшую сумму на необходимые нужды.

- Индивидуальный. Популярен у молодых пар. Каждый имеет свой источник дохода, а покупки и оплата услуг совершаются в порядке очереди.

- Компромиссный. В общий бюджет идет около 70% средств, оставшуюся часть каждый забирает себе.

Чтобы начать контролировать свои расходы, выберете одну из форм, а затем определите со своей второй половиной, кто будет распределять деньги и следить за их тратой.

Как грамотно вести общий бюджет в семье

Чтобы сэкономить, всегда задавайте себе три вопроса, получив ответ на которые, Вы сможете устранить ненужные расходы и сохранить деньги:

- Что я покупаю?

- Зачем я это делаю?

- Можно ли этого избежать?

Последовательно отвечайте на них каждый раз, когда захотите приобрести какую-нибудь вещь. Если на последний вопрос Вы однозначно отвечаете: «Да», смело вычеркивайте этот предмет из списка покупок.

Экономисты вывели формулу, которая применяется не только для распределения государственного бюджета, но и ориентирована на поддержание финансовой стабильности ячеек общества. Она называется правилом «50-30-20». Согласно этой тактике:

50 % от общей заработной суммы нужно отложить на то, без чего обойтись нельзя.

В этот список входят:

- Продукты питания, в том числе оплата школьной столовой или офисных обедов.

- Лекарства.

- Топливо для транспорта.

- Коммунальные услуги

- Налоги.

- Интернет и мобильная связь.

- Одежда.

30% – это развлечения и отдых. Они состоят из карманных денег каждого члена семьи. Поделите их на количество человек и оговорите, что это вся сумма, которую они могут потратить по своему усмотрению. Можете потребовать отчёт, а можете дать свободу выбора, но не превышайте лимит выданных денег. Если сын потратил все за один день – это его проблемы. Приучайте домашних правильно распоряжаться тем, что есть.

В эту цифру включены:

- Походы в кино, театры, боулинг и т.д.

- Покупка дополнительной одежды или аксессуаров.

- Путешествия.

Оставшиеся 20% идут либо на оплату долгов, в том числе кредитов, либо отправляются в копилку в качестве резерва.

Советы начинающим

Ваша главная цель – начать тратить меньше, чем получаете. В идеале после каждого распределения у Вас должен быть положительный остаток. Он получается, если вычесть из имеющихся денег те, которые будут потрачены.

Сначала придется уходить в минус: не расстраивайтесь и будьте готовы к этому. Чтобы быстрее достигнуть желаемого результата, предлагаем воспользоваться нашими рекомендациями:

- Планирование бюджета – долгий, кропотливый процесс, требующий времени и усидчивости. Вы должны каждый вечер выделять полчаса для подсчёта дневных трат, сведения их в систему.

- Приготовьтесь к тому, что процесс нормализации домашней экономики займёт много времени. Не получится сразу начать экономить или откладывать сбережения. Для начала нужно, чтобы не только Вы, но и остальные участники привыкли к финансовой дисциплине и начали контролировать себя.

- Записывайте все траты, ведите учёт любой, даже незначительной, потери денег. Не упускайте ничего, даже упаковки бумажных салфеток и ручки. Больше всего денег уходит на мелочи.

- Берите чеки в магазинах, так легче отследить приобретенное.

- Планируйте крупные покупки заранее.

- Не отдавайте крупных сумм, если речь не идет о жизни или здоровье кого-то из близких. В остальных случаях лучше взять время на обдумывание решения и вернуть к трём вопросам, о которых говорилось выше. Если без дорогой вещи можно прожить какое-то время, отложите её приобретение, и включите его в расходный лист следующего месяца. Тогда трата из разряда случайных перейдёт в разряд запланированных и не нанесет удара по бюджету.

- Откройте депозит и откладывайте туда деньги, которые удастся сохранить. Не переносите их на следующий месяц, а кладите в банк. Так Вы сможете накопить на то, о чем мечтали, а накопленный процент будет приятно греть душу.

- Раздайте все долги. При планировании расходов нужно рассчитывать только на свои средства.

- Не экономьте на комфорте. Не нужно ехать на метро, чтобы не покупать бензин. Раздражительность и усталость – плохие помощники в любой ситуации.

- Откажитесь от кредитов и любых займов.

Научитесь получать удовлетворение от того, что Вы делаете. Если Вас по-настоящему заинтересуют финансовые операции, почитайте научно-популярную литературу по экономике, пообщайтесь со знатоками на форумах. При грамотном подходе к делу Вы сможете не только повысить благосостояние своего дома, но и перейти из среднего класса в разряд обеспеченных граждан.

Примеры ведения семейного бюджета

ы выбрали самые популярные варианты планирования расходов и расскажем, как вести семейный бюджет в тетради и таблицах Excel, а также обратим внимание на современные методы:

В тетради

Бумажная домашняя бухгалтерия – классический вариант. Мы предлагаем ниже несколько фото, которые помогут сориентироваться в начале работы. Пример того, как вести семейный бюджет в тетради, можно увидеть ниже.

Вам надо сделать несколько колонок: доходы, обязательные расходы, остаток, непредвиденные траты. В доходы записывайте все деньги, которые попадают в Ваш дом, в том числе стипендии, социальные пособия, алименты, дивиденды.

В Excel

Это популярный и удобный способ. В интернете Вы найдете как элементарный шаблон, так и сложные вариации. В последних отражены разные способы расчёта, наличный и безналичный, а также виды валют, в том числе электронные деньги.

Мы рекомендуем начинать с простого листа, где отражены нужды, общие для большинства русских людей. Вам придется многое дополнять, поскольку у каждой ячейки общества разные потребности и разный доход. Одна таблица заполняется на один месяц, но лучше продумайте за что придётся платить на два-три месяца вперёд. Тогда у Вас будет чёткий план, который Вы сможете минимально корректировать. Обратите внимание на таблицу Excel, которая показывает, как правильно и эффективно вести бюджет семьи, чтобы сэкономить.

«Дребеденьги»

Это онлайн сервис, удобный для ведения домашней бухгалтерии. Он позволяет не только сделать годовой план, но и автоматизировать многие моменты. Он привязан к банковской карте, поэтому совершенные операции сразу же попадают в нужную графу. Сервис удобен для людей, предпочитающих безналичный расчёт. К одному аккаунту можно привязать несколько пользователей, что упростит совместную работу над бюджетом. Все члены семьи могут вносить свои траты самостоятельно. Большой минус этого сервиса в том, что он платный. Подписка стоит около 600 рублей и эта одна из покупок, без которой можно обойтись. Но если Вы деловой человек, которому некогда заполнять бумажки и таблицы на компьютере, это вариант для Вас.

Приложения для телефона

Разработчики и в PlayMarket, и в App Store позаботились о Вас. Они создали множество программ, позволяющих контролировать свои траты и расходы домочадцев. Скачайте органайзер, где Вы будете делать пометки о ценах на товары. Большой плюс этих программ в том, что Вам не придётся мучиться с цифрами. Они все сделают за Вас. Еще они подсказывают владельцу, где было потрачено слишком много, а где количество выделяемых средств можно увеличить. Телефон поможет отслеживать скидки, акции, бонусные программы, которые проходят как в крупных магазинах, так и в локальных точках. Существуют как платные, так и бесплатные версии этих приложений. Если Вы не можете определиться, попробуйте несколько демо-вариантов.

Подводя итоги, отметим, что мы рассказали о лишь некоторых способах осуществления контроля за бюджетом. Возьмите один из них на вооружение и измените в соответствии с предпочтениями Вашей семьи. Помните, что разумная экономия – это отличный способ приумножить своё благосостояние.

Содержание статьи

Показать

Скрыть

Чтобы денег хватало и на текущие расходы, и на осуществление масштабных целей, нужно уметь планировать личные финансы. Рассказываем, как составить финансовый план и что нужно учесть.

Что такое финансовый план

Личный финансовый план (ЛФП) — это индивидуальная стратегия по достижению финансовых целей. Если говорить простыми словами, это документ, в котором четко прописаны цели, которых вы хотите достичь, и пошаговый план для их выполнения.

Финансовый план можно сравнить с индивидуальной программой тренировок, направленных на достижение определенного спортивного результата. Тренировочная программа составляется c учетом физической подготовки конкретного человека и цели, которой нужно добиться тренировками. На основе этих данных разрабатывается план: количество тренировочных дней, набор упражнений, уровень нагрузки и т. д.

Финансовый план — это такая же программа действий, только вместо спортивной цели в нем устанавливается финансовая. Это может быть покупка машины или квартиры, накопление определенной суммы денег на отпуск или обучение или любая другая цель. План может включать одну или несколько целей и быть краткосрочным, среднесрочным и долгосрочным: на месяц, на год, на несколько лет.

Зачем нужен финансовый план

Без грамотного планирования трудно достичь цели. Как и программа спортивных тренировок, финансовый план помогает идти к намеченному результату не хаотично, а осознанно и последовательно.

При этом планирование не означает, что нужно отказывать себе во всем и бесконечно экономить — напротив, это нужно, чтобы получать больше за те же деньги. Сбалансированная программа учитывает финансовые возможности и определяет горизонт планирования и алгоритм действий, которые реально выполнять для достижения цели.

Как составить финансовый план

Шаг 1. Определите цели и сроки

Первым делом нужно перевести абстрактные мечты и желания в конкретные цели. Например, вы мечтаете о собственном домике за городом. Как перевести эту мечту в цель?

1. Определите конкретные характеристики дома: количество этажей и комнат, материал постройки, метраж и т. д.

2. Определите подходящее месторасположение: транспортная доступность (например, не более часа езды до города), наличие инфраструктуры и др.

3. Изучите предложения в выбранном районе и выберите подходящие под ваши запросы.

Допустим, получается, что дом вашей мечты стоит 3 млн рублей. Теперь вместо абстрактного домика за городом есть конкретный объект, на покупку которого нужна измеримая сумма. Так же стоит поступить с другими мечтами — перевести их в понятные осязаемые цели.

Для каждой цели нужно определить срок — период времени, через который планируется добиться цели. Цель может быть краткосрочная (накопить денег к отпуску через полгода), среднесрочная (купить машину через два года) или долгосрочная (накопить на регулярную прибавку к пенсии).

Шаг 2. Расставьте приоритеты

Обычно хочется всего и прямо сейчас. Например, кроме дома за городом, не помешала бы машина, на которой можно туда ездить, а в сам дом — новая мебель. И еще неплохо бы летом съездить в отпуск.

Если четко расставить приоритеты, может оказаться, что с отпуском лучше подождать до осени, когда билеты подешевеют. Для покупки дома в ипотеку понадобится первоначальный взнос, который получится накопить не раньше чем через год. Мебель тоже можно покупать постепенно, ну а за город проще ездить на электричке — не нужно тратиться на бензин и стоять в пробках.

В итоге получится окончательный список целей, разбитых по приоритетам и срокам.

Шаг 3. Оцените свою финансовую ситуацию

1. Проанализируйте свои доходы и расходы и посчитайте, какую сумму вы точно сможете откладывать каждый месяц.

2. Посчитайте, сколько нужно откладывать, чтобы удалось собрать нужную сумму к намеченному сроку.

3. Сравните суммы, которые получили в первом и втором действии, и оцените, хватает ли вам денег.

Хорошо, если доходы позволяют каждый месяц откладывать сумму, которой хватит для достижения целей в намеченные срок. Если денег не хватает, можно рассмотреть вариант с кредитом. С учетом инфляции может оказаться, что покупка в кредит сейчас может быть выгодней, чем покупка за свои деньги, но через несколько лет.

Перед тем как взять кредит, внимательно просчитайте, сколько придется платить с учетом процентов, страховки и т. д. Свой бюджет нужно распределить так, чтобы хватало и на оплату кредита, и на текущие расходы.

Шаг 4. Оцените активы и пассивы

Активы — это то, чем вы владеете и что приносит доход: недвижимость и другое имущество, вклад в банке и т. д. Пассивы — это совокупность всех обязательств. Сюда можно отнести коммунальные платежи, долги по кредитам и другие траты.

Суммируйте стоимость своих активов и вычтите из нее сумму пассивов — так получится чистая текущая стоимость. Если получилось положительное число — отлично. Отрицательное — есть над чем поработать.

Шаг 5. Оптимизируйте расходы

Посмотрите на свои расходы и подумайте, что можно сократить. Например, если вы каждый день обедаете в кафе, можно начать брать еду из дома. Или можно реже заказывать такси и пересесть на общественный транспорт.

На первый взгляд, это мелочи, но из них складываются внушительные суммы, которые можно было бы откладывать на достижение по-настоящему важных целей. Если, к примеру, отказаться от утреннего кофе по 200 рублей за стаканчик или от пачки сигарет в день за те же деньги, за месяц получится сэкономить 6 000 рублей. За год это уже 72 тыс. рублей.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Шаг 5. Рассмотрите дополнительные источники дохода

Помимо сокращения расходов стоит задуматься о способах увеличить доходы. Это может быть сверхурочная работа, оформление налоговых вычетов за покупку недвижимости, оплату лечения, обучения или спорта, сдача в аренду какого-либо имущества, монетизация своих знаний и навыков. Все это поможет увеличить доходы, а значит, и количество свободных денег, которые можно откладывать на достижение целей.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

20.04.2021 09:01

Шаг 6. Разработайте стратегию по достижению целей

После оптимизации доходов и расходов нужно увязать их со своими целями. Каждая из них имеет свой срок, к которому нужная сумма должна быть в наличии. Копить деньги под подушкой не стоит — лучше использовать подходящие финансовые инструменты. Это поможет не только защитить сбережения от инфляции, но и получить определенный доход, который тоже можно будет учесть в плане. При выборе конкретных инструментов нужно определить сроки, допустимые риски, понять, могут ли деньги потребоваться внезапно.

Для краткосрочных и среднесрочных целей подойдут консервативные инструменты — банковские вклады, гособлигации. Для долгосрочных можно присмотреться к более рискованным инструментам — инвестиционным фондам, акциям. Прежде чем начать инвестировать, нужно обязательно изучить тему инвестирования и пройти обучающие курсы.

Инвестиции — слово, которое мы слышим ежедневно, но до сих пор не совсем понимаем как это относится лично к нам.

09.12.2021 14:52

Ошибки при составлении финансового плана

При разработке финансового плана люди часто совершают одни и те же ошибки. Самая распространенная — нереальные сроки. Чтобы определить реальный срок, за который можно накопить требуемую сумму, нужно трезво оценить свое финансовое положение. Так, если получается откладывать не больше 10 тыс. рублей в месяц, не стоит планировать накопить миллион за год.

Еще одна серьезная ошибка — не учитывать инфляцию, особенно при постановке долгосрочных целей. Цены из года в год растут, и то, что сегодня стоит миллион, через пять лет может стоить вдвое больше. Эту динамику нужно учитывать в плане.

Часто забывают и о рисках. Конечно, неприятно задумываться о возможных непредвиденных ситуациях, например, о потере работы или о серьезном заболевании. Тем не менее непредвиденные расходы тоже стоит закладывать в план. В некоторых случаях может оказаться полезным и оформление страховки.

Рекомендации при составлении финансового плана

Чтобы составить грамотный финансовый план, нужно:

1. Четко сформулировать цели — они должны быть конкретными, выполнимыми, в денежном выражении и с конкретными сроками.

2. Вести учет расходов. Это поможет отследить, куда уходят деньги, и при необходимости оптимизировать траты.

3. Выбирать оптимальные инструменты для сбережений. Для краткосрочных вложений лучше подходят вклады, для долгосрочных — инвестиции с вероятностью получить больший доход.

4. Регулярно пересматривайте финансовый план. Даже если вы все учли и просчитали, ситуация в любой момент может измениться. Кризис в экономике, потеря работы, прибавление в семье — с этими обстоятельствами придется считаться. Поэтому нужно регулярно корректировать свои цели и способы их достижения. В стабильной ситуации план можно актуализировать ежегодно, в других случаях — с появлением новых вводных.

Какие действия помогут достичь финансовой цели

Каким бы хорошим ни был финансовый план, чтобы он работал, нужна дисциплина. Импульсивные покупки и необязательные траты только отдаляют от цели.

Важно придерживаться установленных лимитов на определенные группы расходов: на еду, на транспорт, на одежду, развлечения.

При этом загонять себя в слишком строгие рамки тоже не стоит: постоянная экономия буквально на всем может заставить в какой-то момент сорваться и необдуманно потратить сбережения.

Все доходы и расходы нужно фиксировать — это полезная привычка, позволяющая своевременно оценивать изменения своего финансового положения. Если оно меняется, надо не забывать актуализировать план. В конечном итоге финансовый план — это важный и многоступенчатый инструмент, от которого напрямую зависит, добьетесь вы поставленных целей или нет. Чем больше данных учесть при составлении плана, тем проще будет ему следовать.

Как сохранить сбережения? 4 стратегии для срочного вклада

Один из моих подписчиков попросил помочь ему с семейным бюджетом, спросил как я его веду и что нужно сделать ему. Я решил поделиться своей таблицей, которой пользуюсь сам.

Никаких заумных приложений, кроме ГуглТаблиц не нужно. Чем система сложнее, тем и разбираться и работать в ней сложнее. Для понимания своих расходов никакие сложности не нужны: всё лежит на поверхности. Таблица максимум автоматизирована, вам не надо будет разбираться в тонкостях ведения учёта.

В планах у меня создать маленькое простенькое приложение, которое будет напрямую взаимодействовать с таблицей, как базой данных и будет капельку удобнее, чем целое приложение Гугла. У кого есть какие-то мысли по тому, как это можно сделат, прошу поделиться в комментариях)

Почему важно вести семейный бюджет? Потому что так вы будете планировать и контролировать свои доходы и расходы. Организации ведут бюджет не потому что им так сказали или налоговая требует, а потому что без учёта ни одна компания долго не проживёт. Деньги будут уходить на всё, что угодно, по копеечке в день, но не на то, что надо, и, в конце концов, денег не останется.

Семья — это та же самая организация, в которой так же присутствуют доходы, расходы, внеплановые траты, инвестиции в свою «организацию» и так далее, поэтому, если вы хотите разобраться куда деваются деньги и суметь перераспределить денежные потоки так, чтобы свободных средств оставалась больше, вам нужно обязательно вести бюджет. Это не сложно.

Ссылка на таблицу будет в конце статьи, а пока — краткая инструкция и обзор, чтобы вы могли сначала её поближе узнать:

1. Сводная таблица

Первым делом вас встречает сводная таблица за год, которая по-совместительству является главной. Все расходы и доходы подгружаются сюда автоматически из других листов (о них ниже), вам ничего не нужно тут менять. Здесь можно вносить только «Отложил…» и «Инвестировал» в группе «Распределение остатка».

Когда 2021 год закончится, просто продублируйте этот лист, впишите в левом верхнем углу вместо «2021» — «2022» и таблица автоматически покажет новую сводку.

Категории в группе «Расходы» ранжированы в порядке убывания важности и полезности, а последним стоит строка «Нежелательные расходы». Если вы хотите, чтобы деньги копились, она всегда должна быть равна нулю. Сюда относятся спонтанные покупки, покупки, от которых можно было бы отказаться, но вы решили побаловать себя, слишком дорогие покупки, которые можно было бы заменить на более дешёвые, а также платежи по кредитам.

Графа «План в месяц» создаётся Вами интуитивно, а спустя где-то полгода вы уже сможете вписать более точные значения.

Следите, чтобы среднемесячное значение не превышало плановое. При превышении нужно отследить в какой месяц и на что были потрачены лишние деньги.

2. Расходы

Следующая по важности вкладка — вкладка «Расходы». В неё необходимо вносить все расходы, указывая дату, а таблица сама перенесёт всё, что нужно и куда нужно на первый лист.

Тут необходимо указать дату платежа, выбрать из списка тип траты (супермаркет, красота и здоровье и т.д.) и вписать сумму траты. По желанию можете написать комментарий, чтобы потом понимать что это за расход.

Советую группировать список по месяцам, чтобы траты, например, за январь не мешали вам листать до сентября. Для этого выделите строчки за месяц, нажмите правой кнопкой мыши и затем — «Сгруппировать строки». Нажимая на значок «-» и «+» слева вы сможете скрывать и разворачивать каждый месяц:

3. Доходы

Она похожа на расходы, только записей в ней будет поменьше. Вам нужно выбрать дату поступления дохода, его тип (зарплата или доп.доход) и сумму.

4. Отложил и инвестировал

Ненадолго возвратимся на 1 вкладку. Здесь можно изменять только графу «Распределение остатка», а именно «Отложил…» и «Инвестировал». Всё остальное считается само.

Сюда впишите сумму, которую вы оставляете на накопительных счетах/вкладах и сумму, которую инвестируете. Доход от инвестиций можете заносить во вкладке «Доход» в «Дополнительный доход».

5. График

Во вкладке «Графики» представлен график распределения денежных средств по типу расходов.

График сделан чисто для тех, у кого визуальное восприятие преобладает над анализом чисел. Особого смысла он не несёт.

Как установить таблицу себе

Если вы захотите пользоваться этой таблицей, необходимо нажать «Файл» — «Создать копию» и она сохранится на ваш Гугл-аккаунт. Чтобы пользоваться таблицей с телефона, скачайте приложение «Таблицы» от Google и войдите под своим аккаунтом.

Внимание! При копировании Вами данной таблицы к себе я не имею к ней никакого доступа, можете не переживать за сохранность своих данных.

Данная таблица распространяется бесплатно при условии сохранения ссылок на мои контакты. Запрещается перепродажа или публикация таблицы от своего имени.

Я постарался сделать обзор на свою таблицу кратким и в то же время подробным, поэтому мог упустить какие-то нюансы. Если у вас возникли какие-то дополнительные вопросы, прошу задавать в комментариях, обязательно отвечу.

Надеюсь, этот пост будет вам полезен, впереди много интересного и полезного, поэтому, подписывайтесь на канал в VC и на телеграм-канал, там тоже много полезного контента.