Добавить в «Нужное»

Кредиторская задолженность – это…

Кредиторская задолженность – это сумма долгов и обязательств перед другими организациями и физическими лицами (включая ИП), которую ваша организация должна погасить. Те, кому вы должны, именуются кредиторами.

В нашей консультации мы подробно расскажем о кредиторской задолженности, в том числе об отражении ее сумм в бухгалтерском и налоговом учете.

Состав кредиторской задолженности

В состав кредиторской задолженности включаются долги компании перед:

- поставщиками и подрядчиками;

- покупателями и заказчиками;

- работниками (по оплате труда);

- бюджетом (по уплате налогов, взносов и других обязательных платежей);

- организациями и физлицами (ИП), выдавшими компании кредит/заем;

- прочими кредиторами.

Виды кредиторской задолженности

Кредиторскую задолженность можно разделить на следующие виды.

По срокам погашения.

В зависимости от сроков погашения кредиторскую задолженность разделяют на краткосрочную и долгосрочную.

Краткосрочная кредиторская задолженность – это та задолженность, срок погашения которой не превышает 12 месяцев.

Долгосрочная кредиторская задолженность – это задолженность, срок погашения которой превышает 12 месяцев.

По своевременности исполнения обязательства.

По этому признаку кредиторская задолженность делится на:

- задолженность, срок погашения которой еще не наступил;

- просроченную задолженность.

По вероятности погашения.

Здесь кредиторскую задолженность подразделяют на:

- нормальную;

- сомнительную;

- безнадежную к взысканию.

По типу кредитора.

По данному признаку кредиторскую задолженность можно разделить на кредитную и небанковскую.

На каких счетах бухгалтерского учета отражается кредиторская задолженность

Кредиторская задолженность отражается на счетах учета расчетов. Увеличение кредиторской задолженности показывается по кредиту того или иного счета, а уменьшение – по дебету. Ниже вы сможете ознакомиться с примерами бухгалтерских проводок.

Кредиторская задолженность в бухгалтерском учете

В бухгалтерском учете отражайте кредиторскую задолженность в той сумме, которую считаете правильной (п. 73 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение)). При этом важным моментом является то, что суммы по расчетам с банками и бюджетом, отражаемые в бухгалтерской отчетности, должны быть согласованы с соответствующими организациями и должны быть тождественны (п. 74 Положения).

Приведем примеры основных проводок возникновения и погашения кредиторской задолженности.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Возникновение задолженности перед поставщиками и подрядчиками и ее погашение | ||

| Приняты к учету товары/работы/услуги | 08, 10, 20, 26, 41 и др. | 60 |

| Оплачены товары/работы/услуги | 60 | 51 и др. |

| Возникновение задолженности перед покупателями и заказчиками по полученным авансам и ее погашение | ||

| Получен аванс в счет предстоящей отгрузки товаров (предстоящего выполнения работ/оказания услуг) | 51 и др. | 62 |

| Отгружены товары (выполнены работы/оказаны услуги) | 90-1 | 51 и др. |

| Возникновение задолженности перед работниками по оплате труда и ее погашение | ||

| Начислена заработная плата работникам | 20, 25, 26 и др. | 70 |

| Выплачена заработная плата работникам | 70 | 50, 51 |

| Возникновение задолженности перед бюджетом и внебюджетными фондами и ее погашение | ||

| Начислены налоги, взносы | 25, 26, 44, 70 и др. | 68, 69 |

| Уплачены налоги, взносы | 68, 69 | 51 |

| Возникновение задолженности по кредитам и займам и ее погашение | ||

| Получен кредит/заем | 51 и др. | 66, 67 |

| Начислены проценты по кредиту/займу | 91-2 | 66, 67 |

| Погашена задолженность по кредиту/займу | 66, 67 | 51 и др. |

Инвентаризация кредиторской задолженности

В некоторых случаях организации обязаны проводить инвентаризацию. В частности, это необходимо сделать перед составлением годовой бухгалтерской отчетности (ст. 11 Закона от 06.12.2011 N 402-ФЗ, п. 27 Положения). Среди прочего проводится и инвентаризация кредиторской задолженности.

Подробнее о проведении инвентаризации кредиторской задолженности можно прочитать в отдельном материале.

Где искать кредиторскую задолженность в балансе

Долгосрочным долгам отведено место в разделе IV Бухгалтерского баланса (утв. Приказом Минфина России от 02.07.2010 N 66н). Краткосрочные обязательства отражаются в разделе V Баланса, в частности краткосрочная кредиторская задолженность показывается по строке 1520.

Списание кредиторской задолженности в бухгалтерском учете

Списать кредиторскую задолженность можно при возникновении одного из следующих оснований:

- в отношении кредиторской задолженности истек срок исковой давности. Исключением в данном случае является задолженность перед бюджетом (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875, Постановление Правительства РФ от 06.05.2016 N 393);

- кредитор ликвидирован (прекратил свою деятельность);

- кредитор исключен из ЕГРЮЛ/ЕГРИП по решению ИФНС как недействующий.

Кредиторская задолженность, по которой истек срок исковой давности, списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа/распоряжения руководителя организации (п. 78 Положения).

Если же вы списываете кредиторскую задолженность в связи с тем, что кредитор ликвидирован или исключен из ЕГРЮЛ/ЕГРИП как недействующий, то к вышеупомянутым документам приложите выписку из ЕГРЮЛ/ЕГРИП, подтверждающую исключение кредитора из реестра.

Списывается кредиторская задолженность в следующие сроки.

| Причина списания кредиторской задолженности | В каком периоде нужно списать кредиторскую задолженность |

|---|---|

| Истечение срока исковой давности | В том отчетном периоде, на который приходится дата окончания течения срока исковой давности |

| Ликвидация кредитора (прекращение деятельности) или исключение его из ЕГРЮЛ/ЕГРИП как недействующего | В том отчетном периоде, на который приходится дата внесения соответствующей записи в ЕГРЮЛ/ЕГРИП |

Суммы списываемой кредиторской задолженности по общему правилу относятся на финансовые результаты организации и включаются в состав прочих доходов (п. 78 Положения, п. 7 ПБУ 9/99).

При списании кредиторской задолженности делается проводка Дебет 60 (62, 66 и др.) – Кредит 91 субсчет 1.

Кстати, если вы получили аванс от покупателя/заказчика и начислили с этой суммы НДС, а затем вам нужно списать кредиторскую задолженность, то сумму налога включите в прочие расходы и сделайте проводку Дебет 91 субсчет 2 – Кредит 62 (76) субсчет НДС.

Списание кредиторской задолженности в налоговом учете

Основаниями для списания кредиторской задолженности в налоговом учете могут служить не только те основания, о которых мы рассказали выше, но и другие. Например, если кредитор простил вам долг (Письмо Минфина России от 18.01.2021 N 03-03-06/1/1945).

Для списания кредиторской задолженности в налоговом учете потребуются те же документы, которые нужны для ее списания в бухгалтерском учете.

Списываемая кредиторская задолженность включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Правда, есть случаи, когда списываемую кредиторку не нужно включать в доходы. К примеру, это не нужно делать, когда кредиторская задолженность по уплате налогов/взносов/пеней/штрафов списывается по закону или решению Правительства РФ (пп. 21 п. 1 ст. 251 НК РФ).

При методе начисления списанная кредиторская задолженность включается во внереализационные доходы в последний день отчетного (налогового) периода, в котором (пп. 5 п. 4 ст. 271 НК РФ, Письмо Минфина России от 02.04.2021 N 03-03-06/1/24533):

- истек срок исковой давности;

- внесена запись в ЕГРЮЛ/ЕГРИП о ликвидации (прекращении деятельности) или об исключении кредитора из ЕГРЮЛ/ЕГРИП как недействующего;

- возникло иное основания для списания кредиторской задолженности (например, подписано соглашение о прощении долга).

Когда долги есть, а денег на их погашение нет

Если у вас нет денежных средств на погашение задолженности, то можете предложить кредитору или оформить отступное, или новировать ваше обязательство перед ним (ст. 409, 414 ГК РФ).

Анализ кредиторской задолженности

Организациям полезно проводить анализ различных показателей своей деятельности, в том числе рассчитывать коэффициенты, позволяющие анализировать кредиторскую задолженность.

Приведем в качестве примера несколько коэффициентов.

Коэффициент оборачиваемости кредиторской задолженности.

Рассчитывается он по следующей формуле:

Коб. = Выручка/ Средняя величина кредиторской задолженности

Выручка берется из строки 2110 Отчета о финансовых результатах.

Средняя величина кредиторки, в свою очередь, рассчитывается так:

Скз = (Кредиторская задолженность на начало периода + Кредиторская задолженность на конец периода)/2

Если переложить эту формулу на строки баланса, то она будет иметь такой вид.

Скз = (стр.1520 на начало периода + стр.1520 на конец периода)/2

Коэффициент показывает, сколько рублей выручки приходится в среднем на один рубль краткосрочной кредиторской задолженности. Чем выше величина коэффициента оборачиваемости кредиторской задолженности, тем быстрее компания может гасить свои долги.

По аналогии с краткосрочной кредиторской задолженностью можно рассчитать коэффициент оборачиваемости всей кредиторки.

Средний срок оборота кредиторской задолженности.

Определяется по формуле:

Ср.об. = 365/Коб.

Этот коэффициент отражает средний срок возврата долгов.

На фоне возрастающей нестабильности мировой экономики все большую остроту для организаций приобретают вопросы поиска конкурентных преимуществ. Одно из направлений оптимизации деятельности предприятия – это эффективное управление кредиторской и дебиторской задолженностью (КЗДЗ)

КЗ и ДЗ возникают при взаиморасчетах с партнерами как следствие разрыва во времени между платежом и переходом права собственности в рамках коммерческого взаимодействия двух организаций. Другими словами, КЗДЗ – это задолженность одной из сторон по выполнению своих обязательств в рамках коммерческого соглашения.

Простыми словами:

- КЗ – это наша задолженность (обязательства). Это может быть простая задолженность в виде денежных долгов (например, банковские кредиты) или отсрочки платежей (коммерческие кредиты), так и задолженность перед персоналом по ЗП и пр.

- ДЗ – задолженность наших контрагентов: партнеров, персонала, внебюджетных фондов, банков (депозиты) и пр.

У большинства коммерческих предприятий уровень ДЗКЗ обычно достаточно велик. Развитие бизнеса за счет внешних источников финансирования – вполне эффективный путь, так как он позволяет экономить собственные денежные средства и увеличивать объемы финансово-хозяйственной деятельности. Но использование внешних источников финансирования влечет за собой и определенные риски. Чем выше уровень ДЗКЗ в балансе организации, тем больше вероятность возникновения проблем со своевременным ее погашением, особенно в кризисные природы, при спаде экономики и прочих внешних неблагоприятных веяниях. Предприятия, использующие только свои активы, конечно, обладают большей финансовой устойчивостью и менее зависимы от изменений среды, но они лишаются преимуществ использования внешних (не своих) активов.

Таким образом, для эффективного ведения финансово-хозяйственной деятельности предприятию необходимо соблюдение баланса собственных и внешних активов, поэтому для любого предприятия особенную важность приобретает необходимость грамотного управления ДЗКЗ.

- Управление КЗ предполагает контроль и своевременность исполнения требований кредиторов, их ранжирование по важности и определение приоритетов платежей, а также грамотное планирование допустимого уровня КЗ.

- Управление ДЗ сводится в первую очередь к управлению рисками и оценке ДЗ с позиции экономической выгоды для организации.

Бесплатный аудит и рекомендации по управлению дебиторской и кредиторской задолженностью от экспертов 1С

В целом процесс управления ДЗ можно свести к пошаговому выполнению следующих операций:

- Установка и поддержка определенного уровня (порога) ДЗ, что позволяет избежать недостатка денежных средств, повысив финансовую устойчивость предприятия;

- Установка и контроль объема товаров (продукции), которые могут быть проданы с использованием коммерческого кредита;

- Контроль оборачиваемость ДЗ дает возможность оптимизировать работу по взысканию ДЗ;

- Поддержка оптимальной кредитной политики – расширение коммерческого кредита до уровня, когда дополнительная прибыль от увеличившегося объема продаж не станет равна прибыли, требуемой для покрытия издержек по дополнительной ДЗ, необходимой для достижения такого объема продаж;

- Оценка и поддержание оптимального уровня инвестиций в ДЗ позволяет сопоставить суммы дополнительной прибыли от реализации продукции за счет предоставления товарного (коммерческого) кредита с суммой дополнительных затрат по его оформлению, а также финансовых потерь, связанных со списанием безнадежной задолженности.

Анализ дебиторской и кредиторской задолженности

Расчет коэффициента инвестирования в ДЗ полезен для определения стоимости поддержания баланса ДЗ компании. Его можно вычислить по формуле:

(Средние срок оплаты ДЗ /360 дней) *Годовые продажи в кредит *(1 – Валовая прибыль, %) *Стоимость капитала.

Коэффициент инвестирования в ДЗ позволяет оценить инвестиционную стоимость несобранной ДЗ.

Расчет нужного объема инвестиций в ДЗ (Vинв.дз) – это произведение плановой суммы выручки от товара, проданного в кредит (Ркр), на отношение себестоимости товара проданного (S) к цене продажи (Цпр) с учетом средних периода предоставления кредита партнерам (ППкр.ср) в днях и периода просрочки платежей (ППPкр.ср) предоставленным кредитам:

(Vинв.дз) = Ркр*(S/ Цпр)*( ППкр.ср/ ППPкр.ср)/360

Для оценки инвестиций в ДЗ используют также следующие показатели факторного анализа (с расшифровкой):

- Коэффициент оборачиваемости ДЗ (Коэдз) отражает скорость сбора денег с клиентов за проданный товар. Вычисляется как отношение общего объема выручки (Р) к среднему ДЗ (VДЗ.ср):

Коэдз = Р/VДЗ.ср

- Оборачиваемость ДЗ в днях (ПОДЗ) отражает своевременность поступления оплат от клиентов, рассчитывается как отношение среднего объема ДЗ к среднему объему выручки от продаж:

ПОДЗ = VДЗ.ср /Р = 365/Коэдз

- Средний объем ДЗ (VДЗ.ср.кр) вычисляется как произведение годового объема реализации за счет коммерческих кредитов и среднего периода оборачиваемости в днях:

VДЗ.ср.кр = Ркр* ПОДЗ/365

- Средний объем вложений в дебиторских счетах (Vинв.ср) вычисляется как отношение периода оборачиваемости в днях к доле издержек в цене реализации:

Vинв.ср = ПОДЗ*годовые издержки/ Ргод

- Коэффициент просроченной ДЗ рассчитывается через отношение объема просроченной задолженности к общей сумме ДЗ.

Заказать бесплатную консультацию эксперта по учету задолженности в 1С

Все описанные показатели помогают не только оценить объем вложений (инвестиций) в ДЗ, но и сформировать эффективную кредитную политику в отношении взаимодействия с партнерами.

Аналогичные методы факторного анализа применимы и для оценки КЗ.

Как посмотреть дебиторскую и кредиторскую задолженность в 1С – все полезные отчеты

Для повышения эффективности управления ДЗКЗ можно использовать автоматизированные системы учета, которые позволяют более качественно проводить оценку задолженности. На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим варианты оценки КЗДЗ на примере прикладных решений 1С:Управление холдингом и 1С:ERP.

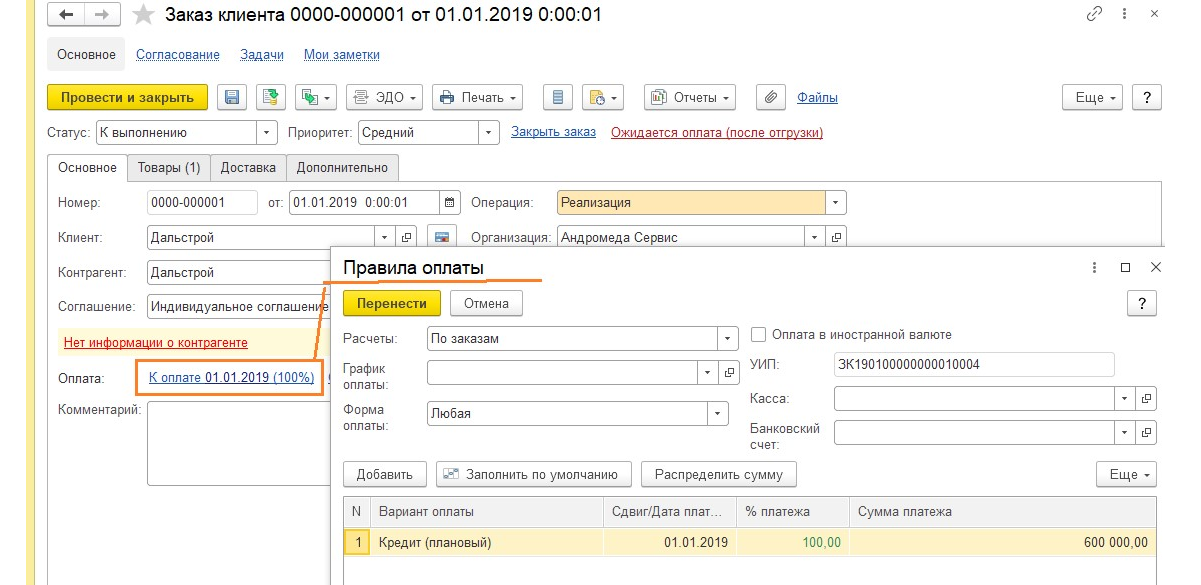

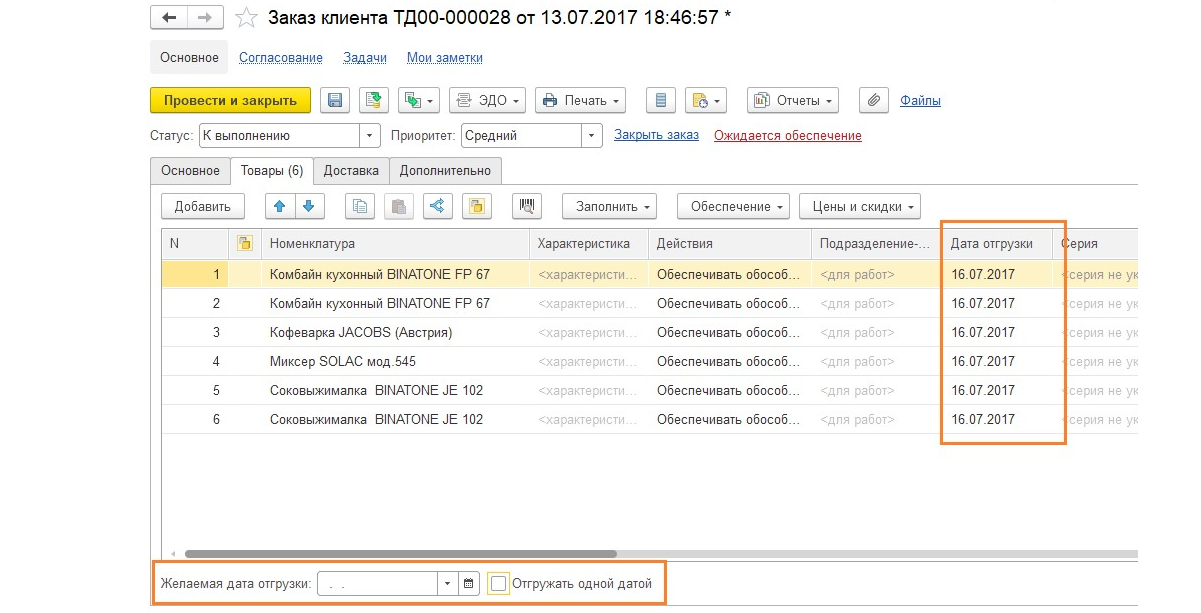

Механизм отражения КД и ДЗ в них при взаиморасчетах с контрагентами (в том числе расчеты по кредитам и займам) основан на возможности фиксации в системе графиков поставок (отгрузок) и графиков оплат.

В 1С:ERP графики оплат задаются в «Заказах (накладных) клиентов».

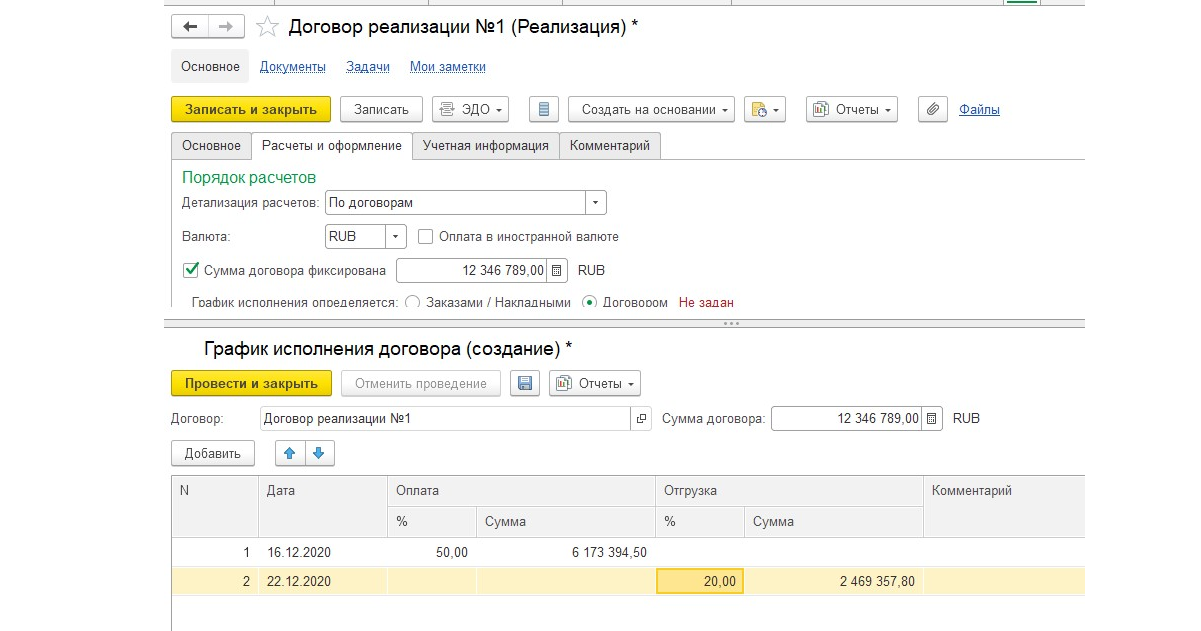

При расчетах по договорам можно задать как график поставки (оплаты), так и график поставки (отгрузки) в договорах продажи, закупки, в кредитах и займах и пр.

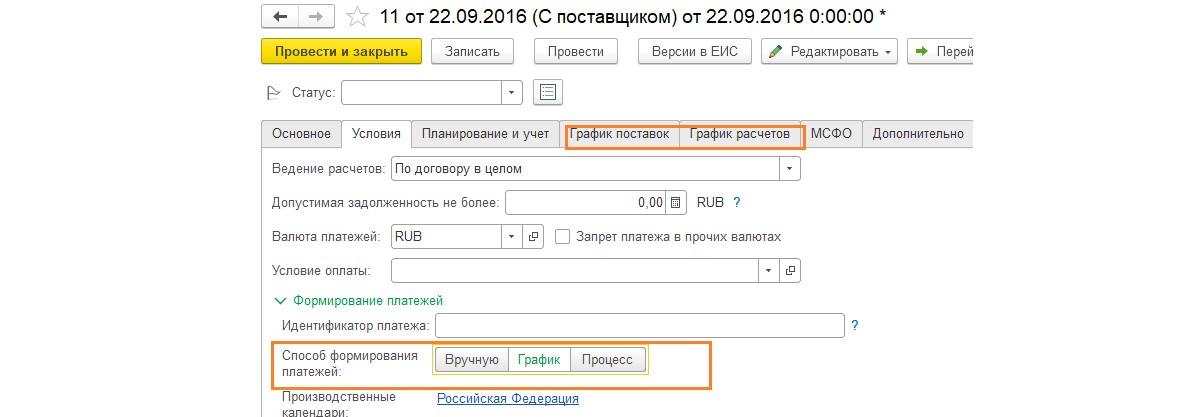

В 1С:УХ механизм фиксации графиков аналогичен механизму в 1С:ERP, график оплат и поставок отгрузок может быть зафиксирован в договорах – при расчетах по договорам…

…так и в заказах поставщиков (покупателей).

Практически все аналитические отчеты ДЗ и КЗ по взаиморасчетам с контрагентами строятся на основании условий поставкипродажи и графиков оплат, заложенных в договора, или заказах (клиентов-поставщиков) с одной стороны, и графиков отгрузок с другой, а также на основании факта оплат, поставок (отгрузок).

Данный механизм позволяет наиболее полно оценивать состояние ДЗ и КЗ.

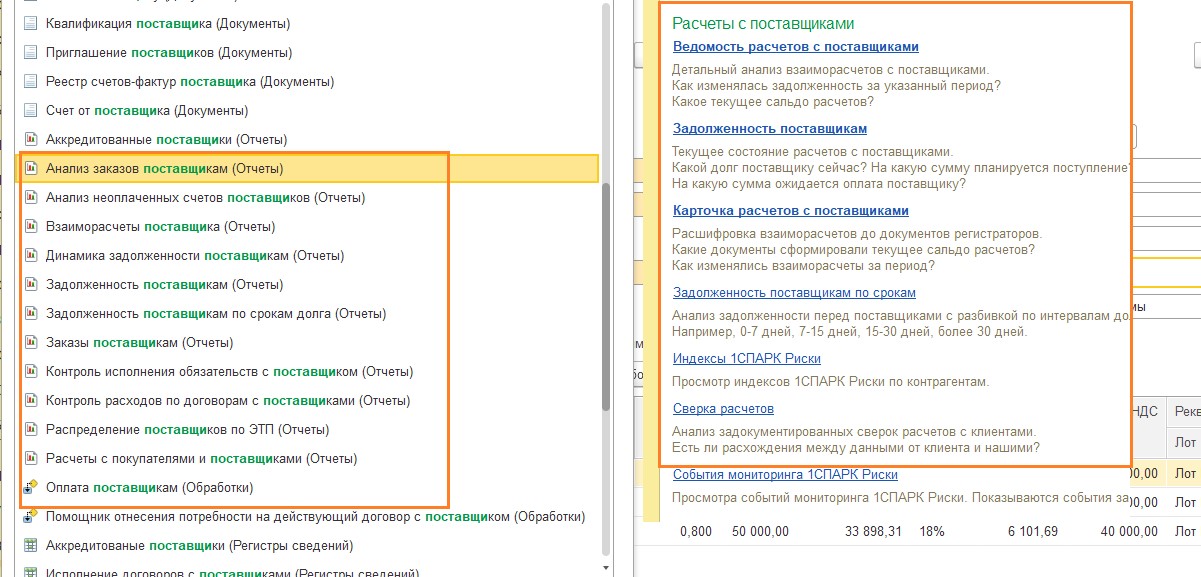

В 1С:ERP и 1С:Управление холдингом для оперативного анализа ДЗ и КЗ используются практически идентичные варианты отчетов подсистем «Продажи», «Закупки», «Казначейство».

Современное решение 1С:УХ для автоматизации управления задолженностью в крупных холдингах

С помощью данных отчетов можно:

- оценить состояние взаиморасчетов с поставщикамиклиентами;

- проанализировать задолженность сперед контрагентами в разбивке по интервалам задолженностей (срок долговой просрочки);

- произвести сверку расчетов с контрагентами;

- оценить надежность контрагентов;

- проконтролировать просроченную задолженность партнеров и пр.

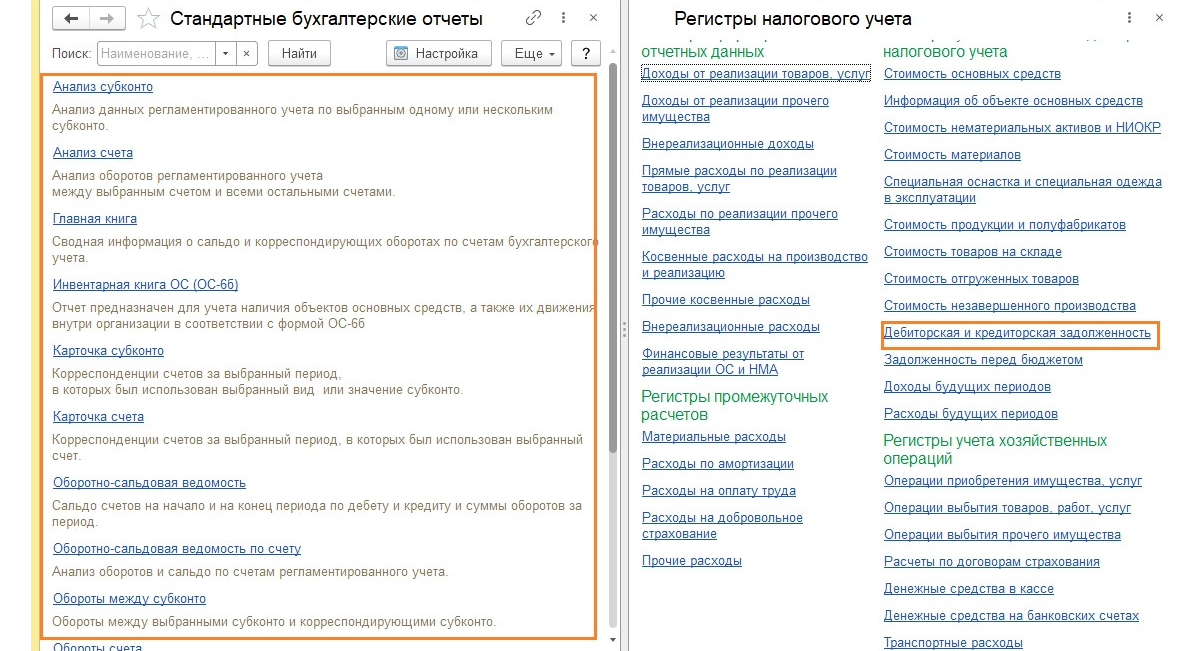

Для целей БУ и НУ в 1С:ERP и в 1С:УХ предназначены отчеты подсистем стандартной бухгалтерской отчетности и налоговые регистры (аналогично функционалу 1С:Бухгалтерия).

Для анализа ДЗКЗ можно использовать подсистему БУНУ (план счетов). С помощью плана счетов и стандартных БУНУ отчетах, в зависимости от стороны сальдо задолженности (кредитовое или дебетовое сальдо), ее относят к кредиторской или дебиторской. В основном, это счета взаиморасчетов, например, 60 счет – «Расчеты с поставщиками и подрядчиками», или 62 – «Расчеты с покупателями и заказчиками».

Полный свод информации по ДЗКЗ представлен в бухгалтерской отчетности, которая в системах 1С:ERP и 1С:УХ собирается автоматически, при условии наличия в них корректных настроек БУНУ и правильности отражения операций на счетах БУНУ.

Именно в бухгалтерской отчетность фиксируется состояние ДЗКЗ на определенные точки периода, что является основанием для оценки ликвидности, рентабельности устойчивости компании.

Инвентаризация дебиторской и кредиторской задолженности в 1С

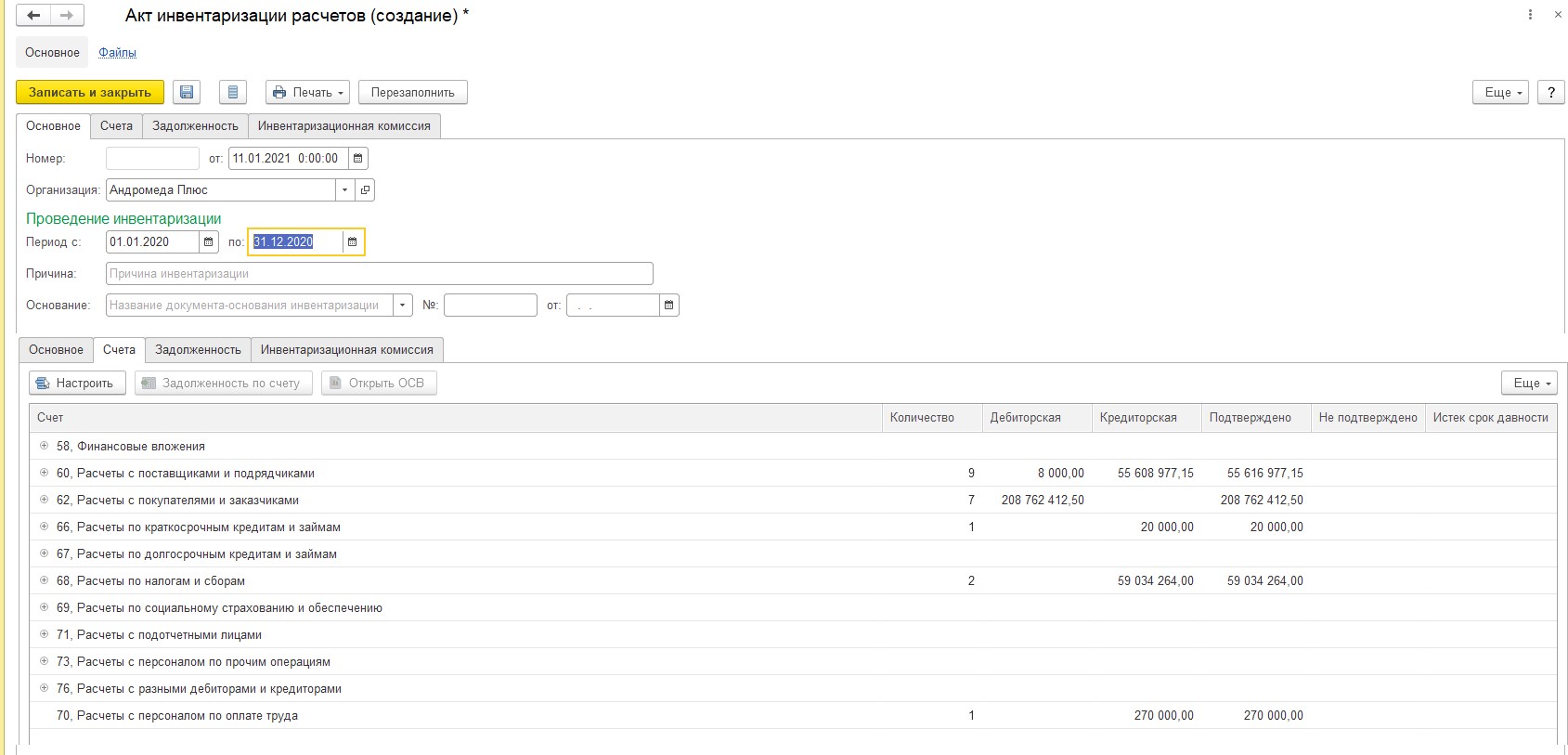

При подведении итогов по окончанию календарного года и подготовке к сдаче отчетности, для соблюдения принципа достоверности производится инвентаризация ДЗКЗ (согласно нормам БУ и НУ). Для реализации данных норм в системе предусмотрен документ «Акт инвентаризации расчетов».

Для контроля своевременности платежей в целях управления ДЗ и КЗ в системах используются специальный АРМ «Платежный календарь». Данный инструмент позволяет планировать платежи, управлять денежными потоками, устранять кассовые разрывы и обеспечивать своевременность обязательных платежей.

Гибкая система 1С:ERP для удобного управления дебиторской и кредиторской задолженностью

Механизм платежного календаря основан также на системе графиков платежей и документах планирования «Заявки на расходование ДС» и «Ожидаемых поступлениях». Для контроля лимитов платежей в системах предназначены два инструмента на выбор:

- Документы «Лимиты расхода ДС», где лимиты задаются на статьи ДС.

- Система бюджетов, где для каждой статьи бюджета устанавливаются лимиты на расход ДС.

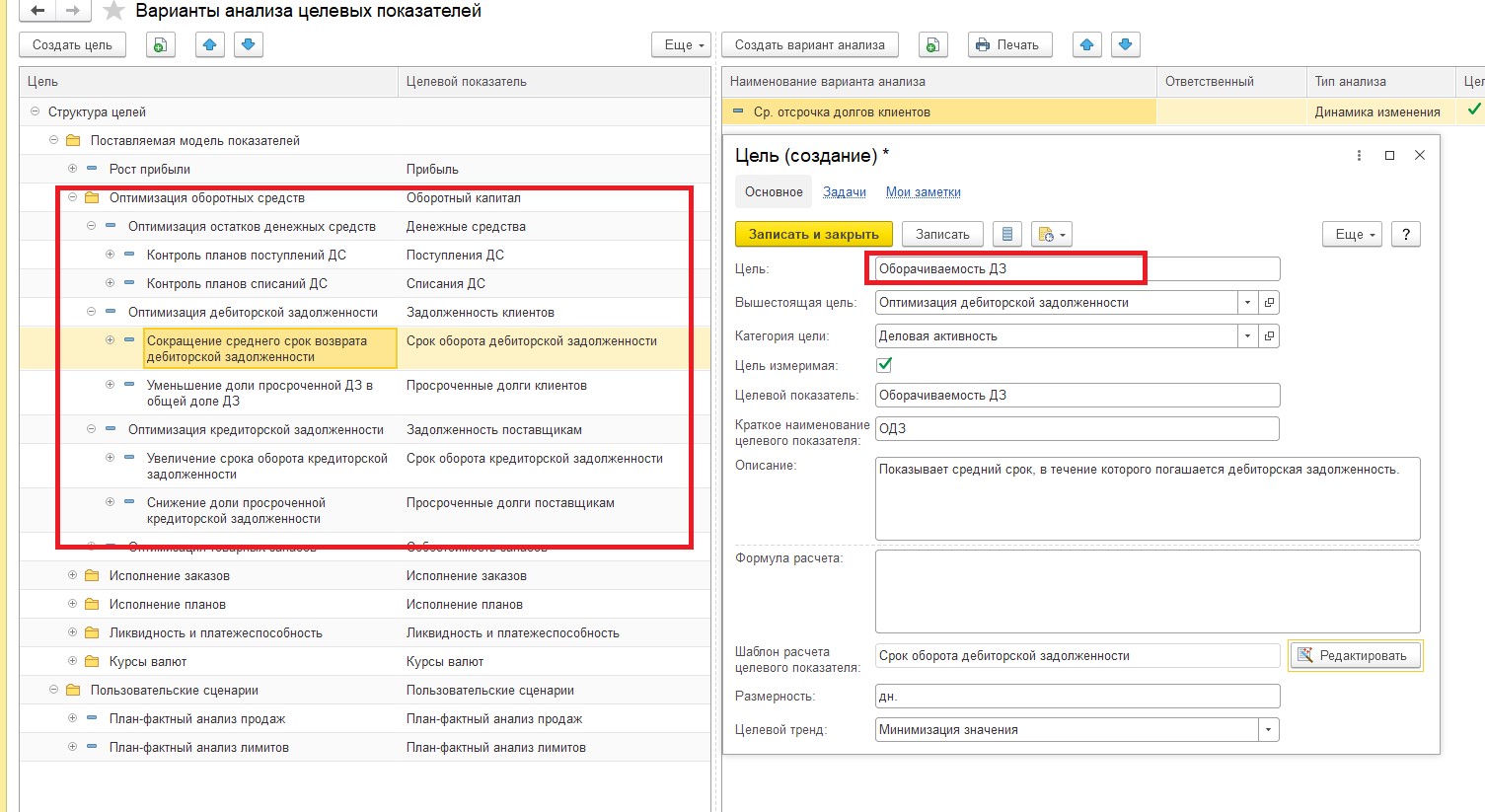

Для контроля оборачиваемости ДЗКЗ также можно использовать монитор целевых показателей.

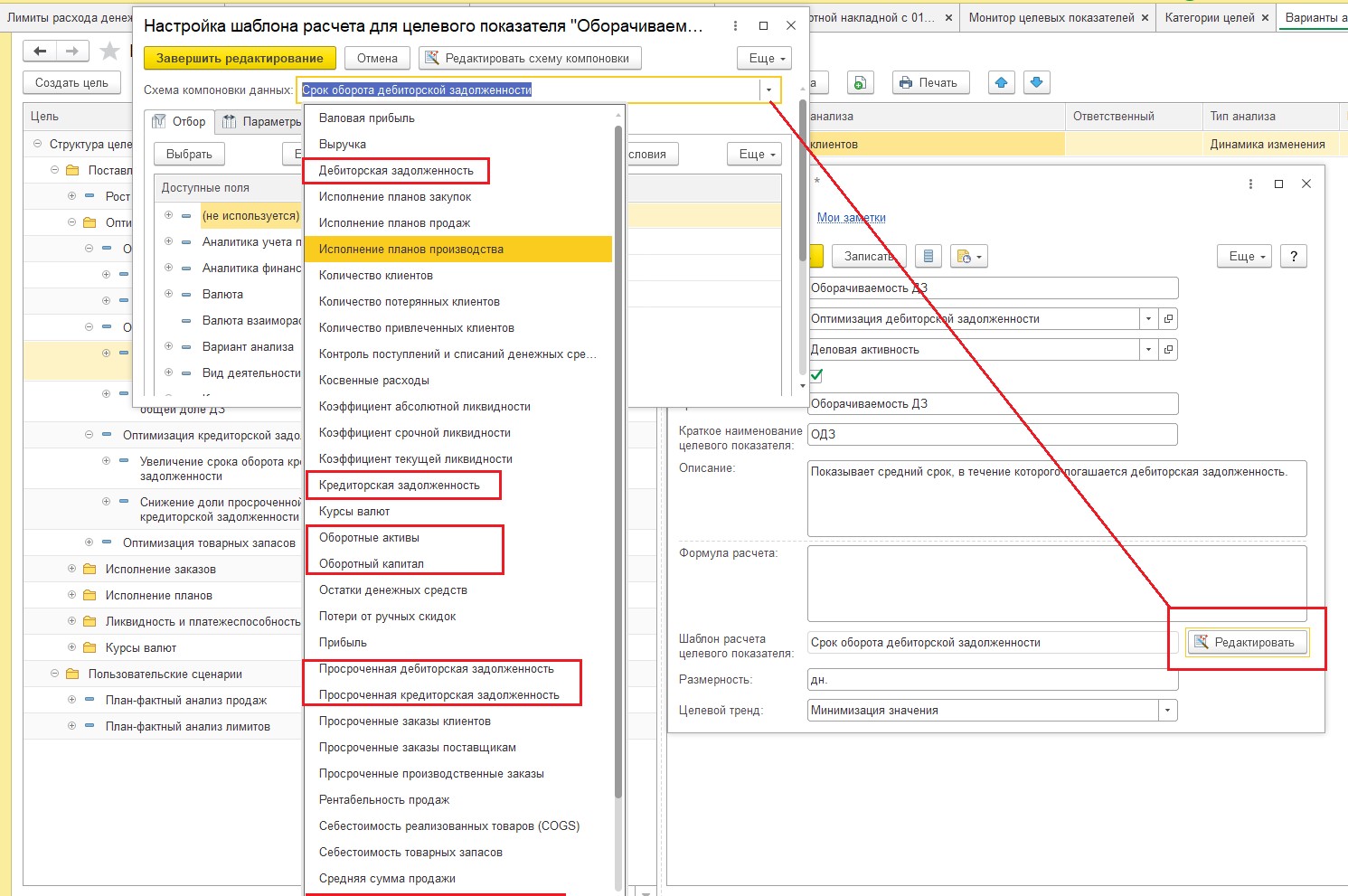

С помощью данного инструмента можно настроить варианты анализа основных показателей для управления и контроля ДЗКЗ (факторный анализ).

Настройка производится за счет выбора шаблона расчета целевого показателя при настройке цели анализа.

При создании варианта анализа целевого показателя информацию можно детализировать в разрезе периода и показателей (например, клиентов, менеджеров, организаций), либо в разрезе дополнительных значений (например, долг клиента просрочен или не просрочен).

Все ключевые показатели деятельности предприятия (в том числе и показатели анализа ДЗКЗ) можно вывести на монитор, который настраивается индивидуально под нужды пользователя.

Монитор целевых показателей позволяет проводить факторный анализ КЗ и ДЗ путем гибкой настройки ключевых показателей – конфидентов оборачиваемости, периода оборота, среднего объема ДЗКЗ и пр.

В процессе управления КЗ особую важность приобретают следующие процедуры:

- Определение эффективной структуры КЗ;

- Подготовка бюджета КЗ;

- Создание системы показателей, которая позволит качественно управлять КЗ;

- Контроль и анализ отклонений плановых показателей от фактических.

В автоматизированных системах 1С:ERP и 1С:УХ данный процесс реализуется посредством подсистемы «Бюджетирования», которая позволяет планировать КЗ. В обеих системах есть возможность построения прогнозных балансов, в том числе планирования КЗ и ДЗ.

Также посредством этих подсистем проводится план-фактный анализ ДЗКЗ и строятся прогнозные модели оценки показателей ДЗКЗ.

Подберем оптимальное решение для прозрачного управления задолженностью

Использование информационных систем 1С:ERP и 1С:Управление холдингом позволяет автоматизировать управление ДЗКЗ, что повышает эффективность процессов управления, позволяя своевременно выявлять слабые места данного процесса, и скорректировать финансово-хозяйственную деятельность компании согласно полученным данным.

Последствия возникновения долгосрочной кредиторской задолженности

Роль кредиторской задолженности в признании юридического лица банкротом

Виды кредиторской задолженности

Анализ, инвентаризация и списание кредиторской задолженности

Почему важно следить за состоянием своих расчетов с контрагентами? Это позволяет оперативно выявлять проблемные места, искать пути их решения, вести переговоры с кредиторами и дебиторами и т. д. А чтобы вы успешно смогли решать эти задачи, мы подготовили для вас рекомендации по проведению различных видов анализа кредиторской задолженности, а также готовые формы, которые вы сможете использовать в своей работе.

Что такое кредиторская задолженность и последствия ее возникновения

Кредиторская задолженность — это сумма долгов и обязательств компании перед своими кредиторами, в качестве которых могут выступать поставщики, подрядчики и даже собственно работники компании.

Самые распространенные виды кредиторской задолженности:

• перед поставщиками и подрядчиками;

• перед покупателями и заказчиками (например, по полученным авансам);

• по кредитам и займам;

• по уплате налогов, сборов, страховых взносов;

• по оплате труда и т. д.

В бухгалтерском учете кредиторской задолженности отражается на счетах:

• 62 «Расчеты с покупателями и заказчиками»;

• 60 «Расчеты с поставщиками и подрядчиками»;

• 70 «Расчеты с персоналом по оплате труда»;

• 71 «Расчеты с подотчетными лицами»;

• 69 «Расчеты по социальному страхованию и обеспечению» и т. д.

Контроль состояния кредиторской задолженности — обязательная задача любой компании: рост кредиторской задолженности ухудшает финансовую устойчивость компании, непогашение кредиторской задолженности не только ухудшает партнерские отношения с контрагентами, но может также обернуться новыми обязательствами по уплате штрафов и даже судебными исками и признанием банкротом.

Если у компании есть кредиторская задолженность, перед руководством всегда возникает вопрос: какие долги при возможности оплачивать в первую очередь? Поэтому рекомендуется классифицировать задолженность по приоритетности платежей (например, исходя из того, за просрочку каких платежей предусмотрены самые большие штрафы).

Помимо санкций в виде штрафов должник по заявлению кредитора может стать банкротом. Банкротством считается признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей[1].

Когда юридическое лицо признается банкротом

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

К сведению

Состав и размер денежных обязательств, требований о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательных платежей определяются на дату подачи в арбитражный суд заявления о признании должника банкротом.

При определении наличия признаков банкротства учитываются:

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

• размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций.

При определении наличия признаков банкротства должника не учитываются неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем 300 тыс. руб.

Виды кредиторской задолженности

По срокам возникновения кредиторскую задолженность делят на долгосрочную и краткосрочную (более 12 месяцев и менее 12 месяцев соответственно).

Также кредиторскую задолженность делят на следующие виды:

• Сомнительная задолженность.

Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией[2].

Если у компании перед контрагентом есть встречное обязательство, сомнительным долгом признается задолженность в той части, которая превышает задолженность перед этим контрагентом.

• Безнадежная задолженность.

Безнадежными долгами (долгами, нереальными к взысканию) признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства[3], в случае возврата взыскателю исполнительного документа по следующим основаниям[4]:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника нет имущества, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

• Задолженность, взыскать которую невозможно ввиду истечения срока исковой давности.

В соответствии со ст. 196 Гражданского кодекса РФ срок исковой давности составляет три года с момента образования задолженности.

Проводим комплексный анализ кредиторской и дебиторской задолженности

Кредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики.

Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов.

В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов.

Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону. Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение.

Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели.

Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

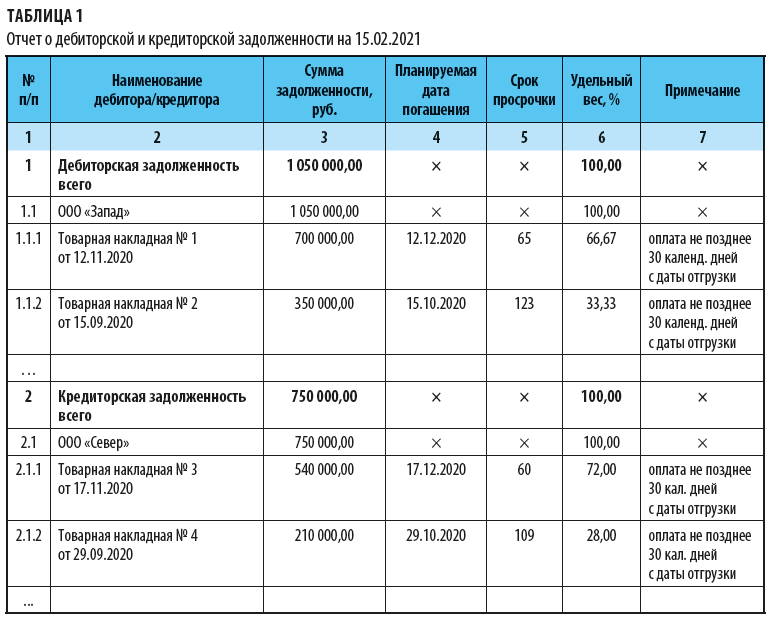

Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов).

Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике. Особенно актуальна такая информация при расчете дней просрочки платежей.

В нашем примере в отчет включена следующая информация:

• наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату);

• сумма задолженности;

• планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров);

• удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности.

Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях.

Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр. 6 «Удельный вес, %» отчета).

Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами.

Анализируем кредиторскую задолженность в динамике

Анализ кредиторской задолженности в динамике позволяет оценить эффективность управления долгами за несколько аналогичных периодов, увидеть положительные или отрицательные тенденции в развитии. Так, например, если с каждым годом растут показатели кредиторской задолженности, это характеризует компанию с негативной стороны: увеличивается зависимость от заемных средств, ухудшается финансовая устойчивость.

[1] См. Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 30.12.2020).

[2] Статья 266 Налогового кодекса РФ (далее — НК РФ).

[3] Выносится в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (в ред. от 22.12.2020).

[4] Статья 266 НК РФ.

Статья опубликована в журнале «Справочник экономиста» № 3, 2021.

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Если у вас есть доступ к КонсультантПлюс, узнайте как раскрыть информацию о дебиторке и кредиторке в пояснении к бухбалансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- «Порядок списания дебиторской задолженности»;

- «Списание кредиторской задолженности с истекшим сроком давности».

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

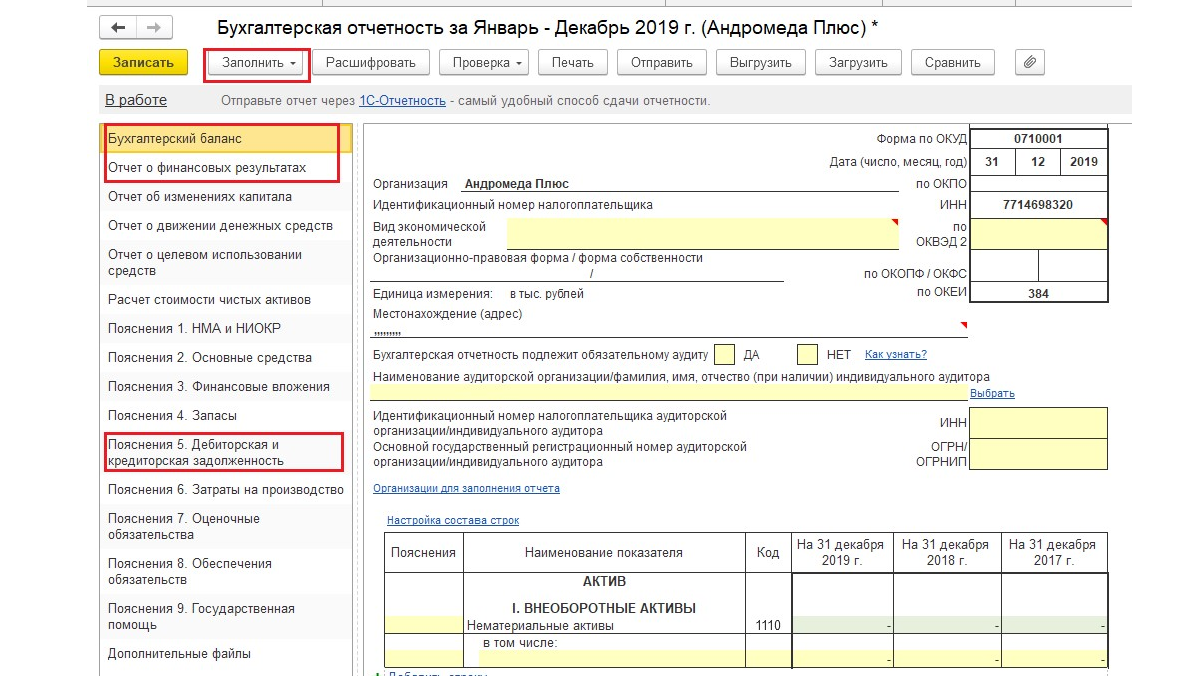

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Скачать бланк пояснений к бухгалтерскому балансу

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Скачать образец расшифровки ДЗ и КЗ

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Кредиторская задолженность — это долги организации перед поставщиками и подрядчиками, работниками по выплате зарплаты, бюджетом. Наша статья ознакомит вас с бухгалтерскими проводками при учете кредиторской задолженности и примерами проводок с пояснениями.

Виды кредиторской задолженности

Основные виды кредиторской задолженности приведены в разделе VI Приказа Минфина РФ от 31.10.2000 № 94н, утвердившего план счетов. Это расчеты:

- перед поставщиками и подрядчиками (счет 60);

- перед покупателями и заказчиками (счет 62);

- по краткосрочным и долгосрочным кредитам и займам (счета 66 и 67 соответственно);

- по уплате налогов и сборов (счет 68);

- по соцстрахованию (счет 69);

- с работниками по оплате труда (счет 70);

- с подотчетниками (счет 71);

- с иными кредиторами (счета 75, 76, 86 и другие).

Пожалуй, самым распространенным видом «кредиторки» является задолженность перед поставщиками и подрядчиками за товары, услуги и не оплаченные в срок работы.

Учет кредиторской задолженности в 2021 году

Порядок отражения кредиторской задолженности регулируется Положением по ведению бухучета и отчетности (Положение), утвержденного Приказом Минфина РФ от 29.07.1998 № 34н.

Согласно пункту 73 положения, обязательства компании отражаются в учете в суммах, сформировавшихся на основе бухгалтерских проводок. В случае если возникают сомнения в расчетах, правильными считаются именно свои показатели, подтвержденные соответствующей «первичкой».

При расчетах с банками и бюджетом подход другой. Здесь сомнений лучше избегать и разногласия устранять сразу. На это прямо указано в п. 74 положения: все цифры должны быть согласованы и тождественны. Оставлять показатели неурегулированными недопустимо.

«Кредиторка» отражается на счетах учета в зависимости от стадии — от ее возникновения до погашения или списания.

На этапе возникновения «кредиторки» производятся следующие записи.

|

Возникновение кредиторской задолженности |

||

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

Перед поставщиками и подрядчиками |

||

| Принятие к учету товаров (работ, услуг) | Счета 08 (10, 20, 26, 41, 44, 91-2) | Счет 60 |

|

Перед покупателями и заказчиками по полученным авансам |

||

| Зачислен аванс в счет предстоящей отгрузки товаров (работ, услуг) | Счета 51, 52 | Счет 62 |

|

Перед банками и иными кредиторами |

||

|

Получение кредита |

Счета 51, 52 |

Счета 66, 67 |

|

Перед бюджетом и внебюджетными фондами |

||

| Начисление налогов, страховых взносов | Счета 26 (44, 70, 90-3, 91-2, 99) | Счета 68, 69 |

|

Перед персоналом по оплате труда |

||

| Начисление зарплаты, пособий по больничным листам |

Счета 20 (26, 91-2) |

Счет 70 |

О том, какими проводками отразить погашение и списание «кредиторки», читайте в соответствующих разделах данной статьи.

Сроки кредиторской задолженности

Общий срок давности для списания кредиторcкой задолженности прописан в пп. 1 ст. 196, п. 1 ст. 192 ГК РФ. Он составляет три года. Истечение срока заканчивается в соответствующие месяц и число последнего (третьего) года срока — п. 1 ст. 192 ГК РФ.

А вот начало исчисления срока давности зависит от того, установлен ли специально срок погашения такой задолженности. Исходя из пункта 2 ст. 200 ГК РФ, возможны три варианта ситуаций.

| Ситуации | Начало исчисления срока давности |

| Срок погашения задолженности установлен в договоре | По окончании срока погашения задолженности |

| Срок погашения задолженности не прописан в договоре либо определен моментом востребования | С даты предъявления кредитором требования об исполнении долга |

| В договоре срок погашения долга не установлен или он определен моментом востребования, но кредитором при предъявлении требования установлен срок для его погашения | По окончании срока, установленного для погашения, требования о погашении обязательств |

Если последний день срока давности выпадает на выходной, днем окончания срока признается ближайший рабочий день (ст. 193 ГК РФ). Такой порядок применяется как к сроку погашения обязательств, так и к дате истечения срока давности.

Срок исковой давности отличается еще двумя особенностями.

1. Согласно статье 202 ГК РФ срок давности может приостанавливаться. В такой ситуации следует определить, укладывается ли этот срок в 10 лет с момента срока погашения обязательств, а по задолженности, срок погашения которой не определен или установлен моментом востребования — с даты ее возникновения (п. 2 ст. 202 ГК РФ).

2. Срок давности может восстановить свое течение.

Ситуации, при которых срок исковой давности подлежит восстановлению, представлены в таблице.

|

В какой момент |

Действия должника |

Норма |

| До истечения срока исковой давности |

Признает наличие задолженности путем: — признания претензии; — внесения в договор условия о наличии долга; — подписания акта сверки взаиморасчетов |

Статья 203 ГК РФ |

| После истечения срока исковой давности | Письменно признает свой долг |

Пункт 2 ст. 206 ГК РФ |

Если восстановленный срок исковой давности выходит за пределы максимально установленного (10 лет — абз. 2 ст. 200 ГК РФ), он продлевается — п. 8 Постановления Пленума ВС РФ от 29.09.2015 № 43, п. 2 ст. 10.4 принципов международных коммерческих договоров УНИДРУА (приняты в 2010 году).

Для отдельных видов обязательств федеральное законодательство устанавливает свои сроки исковой давности со специальными условиями их приостановления.

Погашение кредиторской задолженности в 2021 году: проводки

Оплата задолженности отражается в учете в зависимости от вида обязательств. Проводки со счетами списания задолженности представлены в таблице.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

|

Погашение задолженности перед поставщиками и подрядчиками |

||

| Оплачены товары (работы, услуги) | Счет 60 | Счета 50, 51 |

|

Погашение задолженности перед покупателями и заказчиками по полученным авансам |

||

| Отгрузка товаров (выполнение работ, услуг) |

Счет 62 |

Счет 90-1 |

|

Погашение задолженности перед банками и иными кредиторами |

||

| Погашение кредита, процентов | Счета 66, 67 | Счета 51, 52 |

|

Погашение задолженности перед бюджетом и внебюджетными фондами |

||

| Оплата налогов, страховых взносов |

Счета 68, 69 |

Счет 51 |

|

Погашение задолженности перед персоналом по оплате труда |

||

| Выплата зарплаты, пособий по временной нетрудоспособности |

Счет 70 |

Счета 51, 50 |

|

Погашение задолженности перед другими кредиторами |

||

| Уплачена задолженность по расчетам с прочими кредиторами, учредителями (участниками) | Счета 76 (75, 86) | Счета 51 (52, 08-3, 19-3) |

Списание кредиторской задолженности: проводки

Процедура списания «кредиторки» производится при наличии одного из перечисленных ниже оснований:

- истечение срока давности. Учтите, что срок исковой давности не действует в отношении налоговой задолженности — п. 74 положения, приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875;

- ликвидация или исключение кредитора из ЕГРЮЛ по решению ИФНС — п. 9 ст. 63, ст. 64.2, 419 ГК РФ, п. 6 ст. 22, п. 1 ст. 21.1, п. 9 ст. 22.3, п. 1 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ «О госрегистрации юрлиц и ИП».

Момент списания невостребованной кредиторской задолженности наступит, если в ее отношении обнаружится одно из названных выше обстоятельств.

Списывать «кредиторку» нужно в том периоде, в котором для этого появились основания (письмо Минфина РФ от 19.12.2006 № 07-05-06/302).

Если таким основанием является истечение срока давности, задолженность списывается в том периоде, на который выпадает дата его окончания (п. 16 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Если кредиторская задолженность списывается вследствие ликвидации кредитора или его исключения из ЕГРЮЛ (ЕГРИП) по решению ИФНС, тогда процедура списания производится на дату внесения в реестр записи о соответствующем событии (пп. 6, 7 ст. 22, п. 9 ст. 22.3, п. 5 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ, п. 16 ПБУ 9/99).

Сумма списанной «кредиторки» учитывается в прочих доходах (п. 7 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Увеличение дохода от списанной кредиторской задолженности, согласно разделу VIII инструкции по применению плана счетов, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, сопровождается следующей записью:

|

Содержание операций |

Дебет | Кредит |

Первичный документ |

| Списание задолженности |

Счета 60 (62, 66, 67, 76) |

Счет 91-1 |

Акт инвентаризации, приказ |

Начисленный с полученного аванса НДС при списании кредиторской задолженности включается в прочие расходы (пп. 11, 16 ПБУ 10/99, утвержденный Приказом Минфина РФ от 06.05.1999 № 33н) и отражается проводкой:

|

Содержание операций |

Дебет | Кредит |

Первичный документ |

| НДС, начисленный с полученного аванса, включен в прочие расходы |

Счет 91-2 |

Счета 62-НДС (76-НДС) |

Бухгалтерская справка-расчет |