Переход на онлайн-кассы повлек за собой введение новых требований и частичную отмену действующих. В основе кассовой реформы лежит «прозрачность расчетов»: отказ от бумажных форм отчетности и переход на электронный документооборот. Больше не нужно подтверждать каждый полученный рубль цифрой на бумаге — данные по каждой операции через интернет передаются в налоговую службу. Расскажем, как повлияли нововведения на формирование отчетов по онлайн-кассе. Какие их виды существуют и для чего используются.

Решим любые проблемы с вашим оборудованием!

Оставьте заявку и получите консультацию в течение 5 минут.

Какие отчеты формирует онлайн-касса

О том, какие отчеты формирует онлайн-касса, сказано в ФЗ № 54. Согласно п 4. ст. 4.1, в фискальном накопителе в некорректируемом виде хранятся реквизиты следующих видов отчетности:

- о регистрации;

- об изменении параметров регистрации;

- об открытии смены;

- о закрытии смены;

- о закрытии фискального накопителя;

- о текущем состоянии расчетов, Х-отчет.

Отчеты по онлайн-кассе: о регистрации и об изменении ее параметров

Согласно 54-ФЗ, предприниматель может использовать кассовый аппарат для расчетов с покупателями только после регистрации его в налоговой. Сделать это можно через официальный сайт ФНС или при личном посещении территориального органа. После рассмотрения заявки пользователь получает регистрационный номер. В течение одного дня вносит его в память ФН вместе с другими реквизитами (наименованием организации или ИП, данными о ККТ и прочими) — выполняет фискализацию. В результате формирует соответствующий отчет по онлайн-кассе, в котором отражены:

- сведения о субъекте хозяйствования;

- модель устройства, его регистрационный номер;

- адрес установки (для интернет-магазина это веб-ресурс);

- наименование оператора фискальных данных и другие реквизиты.

Аналогичные данные указаны в отчете об изменении параметров регистрации ККТ. Также в него вносится код причины перерегистрации. Пользователь создает кассовый отчет об изменении параметров регистрации в том случае, если при постановке аппарата на учет в ФНС были допущены ошибки в данных или они изменились (например, поменялись настройки контрольно-кассовой техники или система налогообложения).

В зависимости от используемого ФФД, набор реквизитов отчетов немного отличается — в Приказе ФНС России от 14.09.2020 N ЕД-7-20/662@ представлены их списки для каждого формата фискальных документов.

Отчет об открытии смены на онлайн-кассе

Кассир формирует отчет об открытии смены на онлайн-кассе до первого расчета. Причем необязательно утром. Если пересменка происходит в середине дня, можно снимать отчет после обеда и даже ближе к вечеру. Это первый документ, с которого начинается смена кассира. Реквизиты, которые содержит отчет, утверждены Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ (далее — Приказ). Данные отражены в таблицах №№ 18, 56, 94 — в зависимости от используемого ФФД.

Обратите внимание! Если предыдущая смена открыта, отчет распечатать не получится.

Нужен ли Z-отчет на онлайн-кассе

Во времена использования кассовых аппаратов с ЭКЛЗ Z-отчет завершал смену и обнулял счетчики. Его данные кассир переносил в ф. КМ-6 (справку-отчет) и ф. КМ-4 (журнал кассира-операциониста). Нужен ли Z-отчет при онлайн-кассе?

С внедрением ККТ нового образца правила изменились. Z-отчет не формируется на онлайн-кассах. В современной интерпретации такого понятия не существует. Вместо него кассир формирует отчет о закрытии смены, который, в отличие от своего предшественника, не обнуляет данные, а «подводит итоги» по смене.

В письме № 03-01-15/3482 от 25.01.2017 Минфин поясняет: первичные формы документов для контроля за торговыми операциями утратили силу и необязательны к исполнению. Документы по формам КМ-6 и КМ-4 также больше не востребованы. Но на правовом уровне не запрещена привычная отчетность — в свободной форме и по желанию предпринимателя.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Отчет о закрытии смены на онлайн-кассе

По завершении расчетов кассир формирует отчет о закрытии смены на онлайн-кассе. Его данные, как и реквизиты других фискальных документов, передает в налоговую через ОФД. Содержимое отчета о закрытии смены отражено в табл. №№ 30, 68, 123 Приказа. Назначение документа:

- отчетность предприятия перед контролирующим органом;

- архивирование кассовых операций в фискальной памяти;

- перенос данных в систему бухгалтерского учета.

Длительность смены (интервал между отчетами об открытии и закрытии) — не более 24 часов, но не ограничен одним днем. То есть ее можно открыть вечером в понедельник, а закрыть после обеда во вторник. Если с момента открытия смены проходит более 24 часов, ФН временно блокируется. ККТ выдает ошибку. Дальнейшая работа возможна после закрытия и повторного открытия смены.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Отчет о текущем состоянии расчетов и Х-отчет на онлайн-кассе

В любой момент кассир может снять на онлайн-кассе отчет о текущем состоянии расчетов (не равнозначен Х-отчету). Он позволяет выяснить, какие фискальные документы и в каком количестве не поступили ОФД, время прекращения информационного обмена. Это важно, если фискальные данные ККТ не отправляла оператору дольше 30 дней. В таком случае касса блокируется, и для дальнейшей работы требуется подключение к интернету для выгрузки документов.

Отчет о текущем состоянии расчетов можно снимать много раз в течение смены. Он не обнуляет итоги, выполняет лишь информационную функцию. Его реквизиты представлены в табл. №№ 19, 57, 95 (в зависимости от используемого ФФД) Приказа.

Х-отчет можно снимать неограниченное количество раз. Он показывает операции, проведенные в течение смены, а также их суммы. Его используют и для отслеживания выручки. Х-отчет не входит в перечень обязательных документов, по которым положено отчитываться перед налоговой службой, но позволяет своевременно устранить нарушения, а значит, избежать штрафов. Он отражает:

- сумму наличных денег в кассе в рассматриваемый период;

- общий итог по продажам;

- количество и сумму оплаты наличными и безналичным способом;

- количество продаж за смену;

- число проведенных операций по возвратам, их суммы;

- общее количество напечатанных чеков.

Х-отчет можно снять только за текущую смену, а также сформировать по узким показателям:

- по чекам и наличности — количество с суммами;

- по кассирам — группировка информации по выручке каждого сотрудника;

- по отделам — данные о продажах по каждому подразделению;

- по товарным позициям — для отслеживания остатков;

- по активности продаж — операции за разные временные периоды.

Х-отчет по времени продаж позволяет определить пиковую активность клиентов.

Кассовый отчет о закрытии ФН

Фискальный накопитель (ФН) устанавливается в специальный отсек в корпусе онлайн-кассы и предназначен для шифрования, защиты и хранения данных. Имеет ограниченный срок службы (13, 15 или 36 месяцев). По завершении периода действия требует замены. Кассир должен закрыть архив использованного накопителя, сформировав соответствующий отчет, установить новый чип и перерегистрировать кассу в налоговой (в связи с заменой ФН).

Отчет о закрытии архива фискального накопителя также понадобится, если предприниматель снимает ККТ с учета, заканчивается ресурс памяти накопителя (даже если срок действия не завершен) и по другим причинам. Реквизиты документа указаны в табл. №№ 31, 69, 124 Приказа. Перед его формированием нужно убедиться в отсутствии непереданных данных (снять отчет о текущем состоянии расчетов).

Нужно ли хранить отчеты онлайн-кассы

Обязанность по хранению фискальных накопителей после закрытия их архива лежит на предпринимателе. ФН нельзя уничтожать или выбрасывать в течение 5 лет. А нужно ли хранить отчеты, сформированные с помощью онлайн-кассы?

После внедрения новой кассовой дисциплины государство приняло решение отказаться от «бумажной волокиты». Фискальные документы в онлайн-режиме предприниматели передают в ФНС, в электронном виде они содержатся в памяти ФН, поэтому нет смысла хранить их бумажные аналоги.

Онлайн-кассы для любых видов бизнеса! Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

Справка-отчет кассира-операциониста — входит ли она в число форм, которые требуется оформлять по кассе, и как выглядит, узнайте в нашей статье.

Какие данные предоставляет справка-отчет

Соблюдать нормы кассовой дисциплины обязаны все субъекты хозяйственной деятельности, работа которых связана с приемом-выдачей наличности.

Подробнее о кассовых операциях см. в материале «Приходные и расходные кассовые операции (особенности)».

Перечень документов, которые у вас могут затребовать при проверке кассовой дисциплины, смотрите в К+. Пробный доступ к системе предоставляется бесплатно.

Применение ККТ также требует заполнения соответствующих документов. Ранее одним из таких обязательных документов являлась справка-отчет кассира-операциониста — унифицированная форма КМ-6, образец которой утвержден постановлением Госкомстата РФ от 25.12.1998 № 132.

Следует отличать указанное постановление от другого — от 18.08.1998 № 88, которым, в частности, утверждена обязательная для предприятий унифицированная форма кассовой книги — форма № КО-4. Узнать больше о ее применении вы можете из тематической публикации в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

ВНИМАНИЕ! В установленном порядке организация ведет учет движения денежных средств на кассах.

Из справки кассира-операциониста можно было узнать данные о показаниях контрольно-суммирующих денежных счетчиков, благодаря которым становилась известной информация о размере полученной за день выручки (без учета наличных средств, которые пришлось вернуть по требованию покупателей при наличии соответствующих актов, составленных по форме КМ-3).

Обязательного составления данного документа требовали кассы старого образца — использовавшиеся в основной массе до 2017 года, с ЭКЛЗ. Однако с введением онлайн-касс необходимость в справке КМ-6 отпала, поскольку все данные хранятся в электронном виде. Кроме того, как поясняет Минфин, законодательство о применении ККТ состоит из закона от 22.05.2003 № 54-ФЗ и НПА, принятых в соответствии с ним. Форма КМ-6 утверждена постановлением Госкомстата от 25.12.1998 № 132, которое к законодательству о ККТ не относится, а значит, обязательному применению не подлежит (письмо от 16.06.2017 № 03-01-15/37692).

Какие документы надо оформлять при использовании онлайн-ККТ, узнайте из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к К+, получите пробный доступ. Это бесплатно.

Бланк справки-отчета кассира-операциониста вы можете скачать на нашем сайте:

Скачать бланк справки-отчета кассира-операциониста

Скачать бланк справки-отчета кассира-операциониста

Особенности заполнения

Отчет кассира-операциониста требовал ежедневного оформления по всем имеющимся в наличии операционным кассам. Формирование документа происходило в конце рабочего периода в единственном экземпляре. Справка кассира-операциониста далее служила источником для свода данных по форме КМ-7, дававшей информацию о показаниях счетчиков и вырученных средствах организации.

Нередко на небольших предприятиях выручка операционной кассы могла быть сразу сдана в банк. Об этом в КМ-6 нужно было делать соответствующую отметку. В иных случаях на выручку за день, поступавшую старшему кассиру или другому ответственному лицу, оформлялся ПКО.

Несоблюдение правил оформления справки было чревато наложением административных штрафов.

ВНИМАНИЕ! ФНС может проверить пользователя ККТ без предупреждения.

Справка-отчет кассира-операциониста (образец заполнения)

Рассматриваемый кассовый документ представлял унифицированную форму с единым принятым порядком заполнения. Каждый бланк нумеровался, проставлялись дата и время работы ККТ.

В начале и в конце рабочего периода должны были быть внесены показания суммирующего счетчика. Фиксировалась информация по сумме выручки и размеру наличности, которую вернули покупателям по заполненным актам по форме КМ-3. Далее прописывалась выручка за вычетом возвратов, указывались данные ПКО или реквизиты банка — в зависимости от того, куда сдана наличность. После чего документ подписывался руководством, самим кассиром-операционистом и лицом, получившим денежные средства.

С учетом сказанного выше справка по форме КМ-6 на современных предприятиях необязательна. Но можно использовать ее добровольно. Наряду с таким документом, как, например, журнал кассира-операциониста.

Образец заполнения справки можно скачать на нашем сайте — см. материал «Унифицированная форма № КM-6 — бланк и образец».

В 1С:Рознице можно смотреть основную аналитику по чекам и продажам. Количество пробитых чеков можно отфильтровать по конкретной торговой точке, кассе, кассиру, а данные – вывести за определенную смену или промежуток времени (неделю, месяц, несколько месяцев). Пользователи часто спрашивают, как построить отчёт по среднему чеку – в 1С:Рознице нет специального отчёта для среднего чека, но мы покажем, где его можно посмотреть.

Отчёт по чекам

В Отчёт по чекам попадают архивные чеки из смен, которые уже закрыты. Отчёт пригодится, если нужно проанализировать число чеков за смену, общую сумму выручки за смену, количество возвратов товара.

Средние показатели тоже можно посмотреть в этом отчете: средний чек, количество возвратов и позиций в чеке. Данные в отчёте можно вывести: по всем торговым точкам, конкретному магазину, кассе или отдельному кассиру.

Чтобы посмотреть отчёт, переходим в меню — Продажи — Отчет по продажам — Отчёт по чекам.

В отчёте есть параметры:

-

общее число чеков за смену

-

чеки по продажам и возвратам

-

итого по продажам и возвратам

-

средний чек покупки и возврата

-

сколько в среднем позиций в чеке

Средний чек — где посмотреть?

Средний чек можно проверить в Отчете по чекам, который мы описали выше.

Он выводится в колонке «Средние показатели»:

Продажи

С помощью этого отчёта можно детально проанализировать продажи: сколько и каких именно товаров продано, сколько было возвратов, какие именно товары возвращали. Информация о сумме скидок тоже выводится в отчёт.

В отчёт Продажи выводятся только те возвраты, которые оформлены документами:

-

Реализация

-

Отчёт о розничных продажах

-

Чеки ККМ (если смена ещё не закрыта)

-

Возврат товаров от покупателя

В отчёте можно поставить фильтр по определенным товарам с определенными характеристиками. Это полезно, если нужно проверить, какие товары возвращают чаще других. Например, можно посмотреть, сколько раз возвращали чашки в целом. Или сколько раз возвращали именно белые или именно зеленые керамические чашки.

В отчёте могут появиться отрицательные цифры — так бывает, если в выбранный промежуток времени не было продаж, но были возвраты товаров.

Чтобы посмотреть отчёт, открываем меню — Продажи — Отчёт по продажам

В отчёте для каждого уровня есть следующая информация:

-

количество проданных товаров

-

общая сумма продаж (в том числе товаров, проданных со скидкой)

-

стоимость каждого проданного товара — со скидкой и без скидки

Продажи по дисконтным картам чека

С помощью этого отчёта можно оценить, насколько активно покупатели пользуются вашей программой лояльности.

В отчете можно посмотреть, какие товары чаще всего покупают со скидочной картой, какая была сумма скидки и какой процент от общей суммы покупки.

Чтобы посмотреть отчёт, переходим в меню — Продажи — в разделе Отчеты по продажам выбираем Продажи по дисконтным картам.

Какие параметры можно увидеть в отчёте?

-

сколько покупок совершено со скидочной картой

-

сколько товаров всего продано по дисконтным картам (например, по дисконтным картам продали 3 зеленых чашки и 2 синие — 5 товаров)

-

сколько позиций продано по скидочным картам (те же 3 зеленые чашки и 2 синие — 2 позиции номенклатуры)

-

какая итоговая сумма продаж со скидкой и без неё

-

какой процент скидок в итоговой сумме продаж.

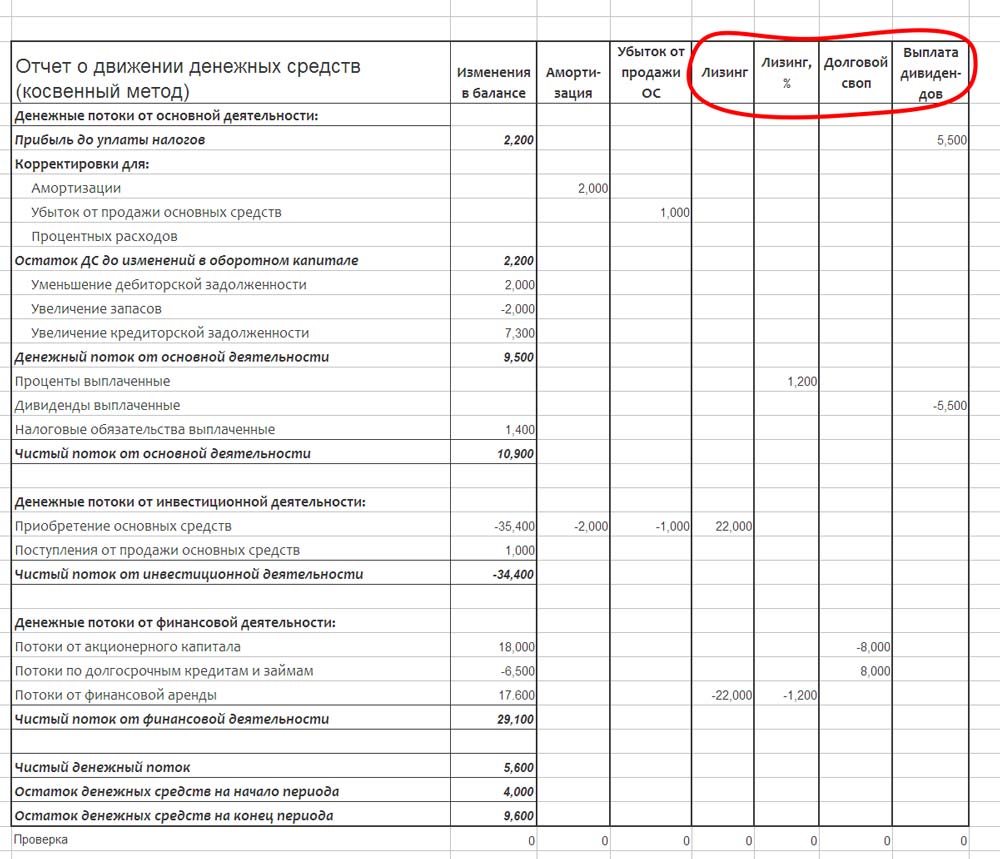

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

[см. также полный текст стандарта IAS 7]

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

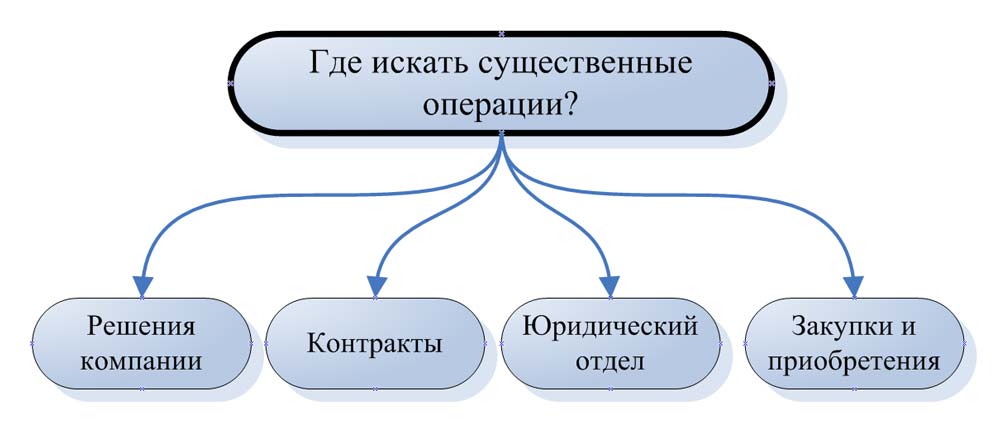

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Где искать существенные операции?

Где искать существенные операции?

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

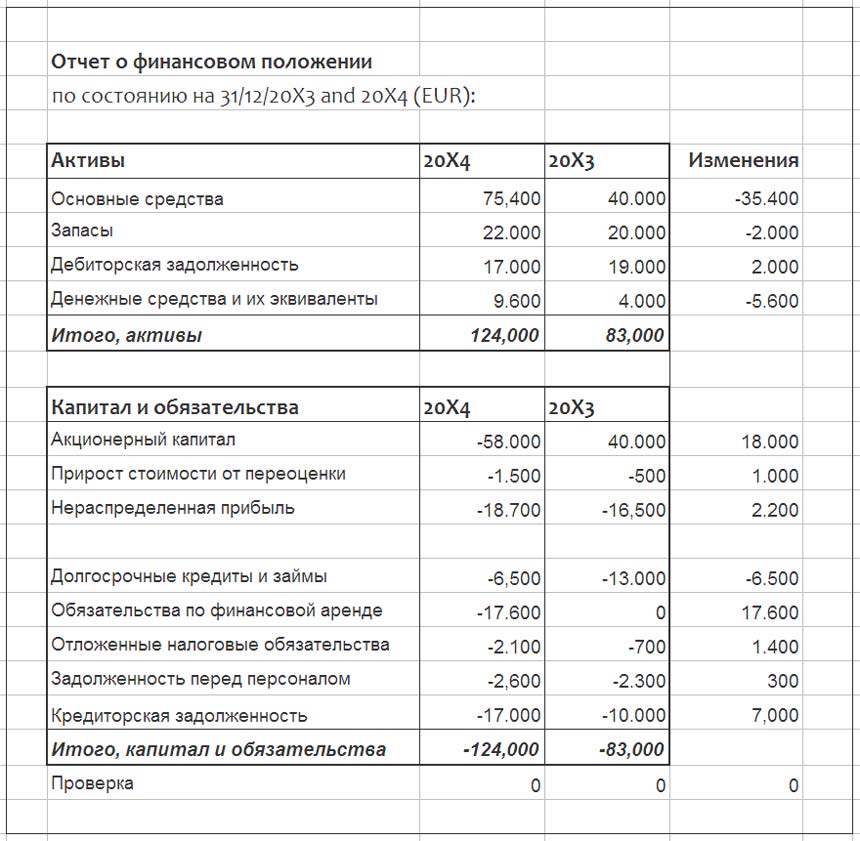

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Изменения в отчете о финансовом положении.

Изменения в отчете о финансовом положении.

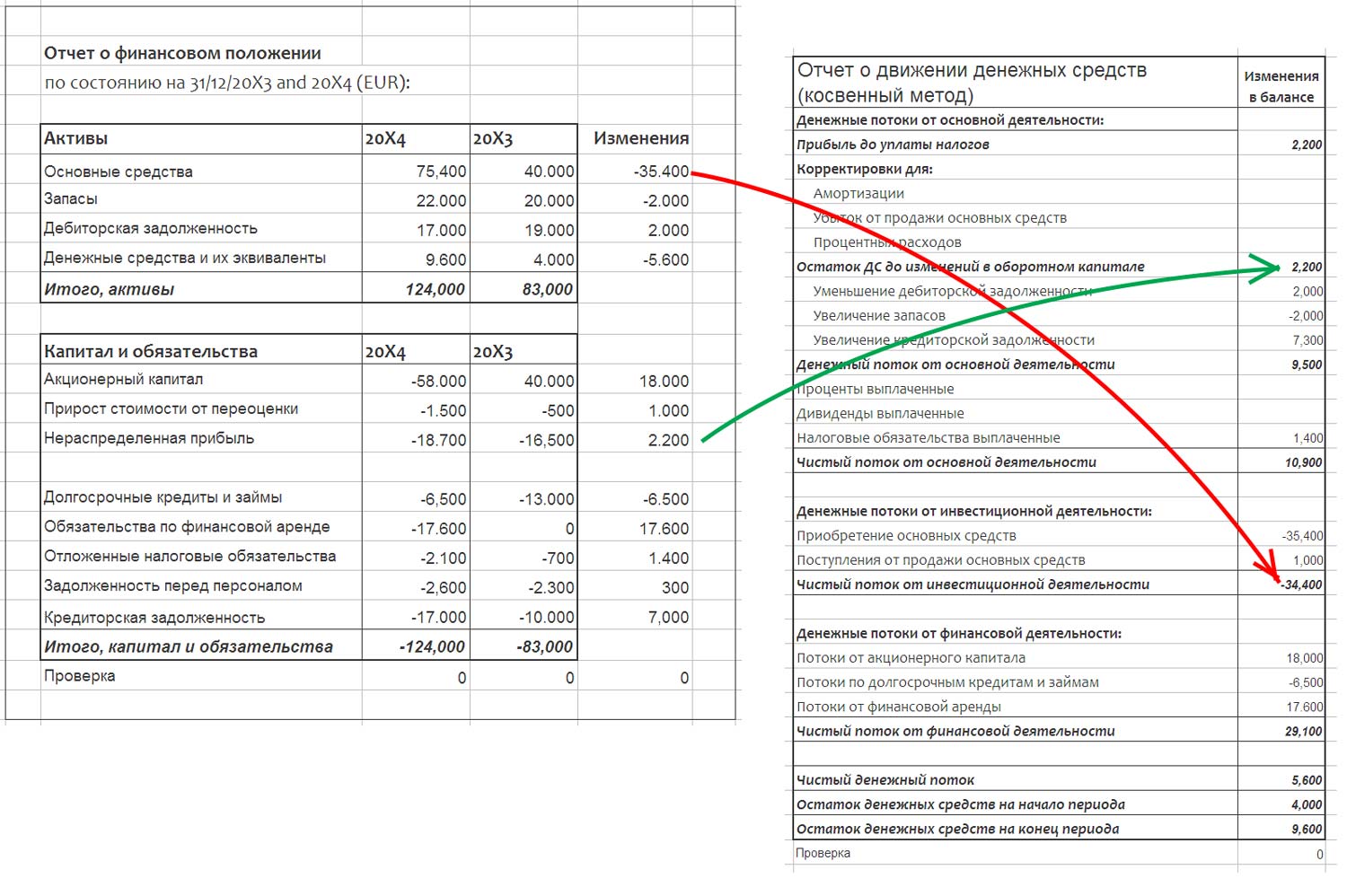

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Перенос изменений в балансе в кеш-фло.

Перенос изменений в балансе в кеш-фло.

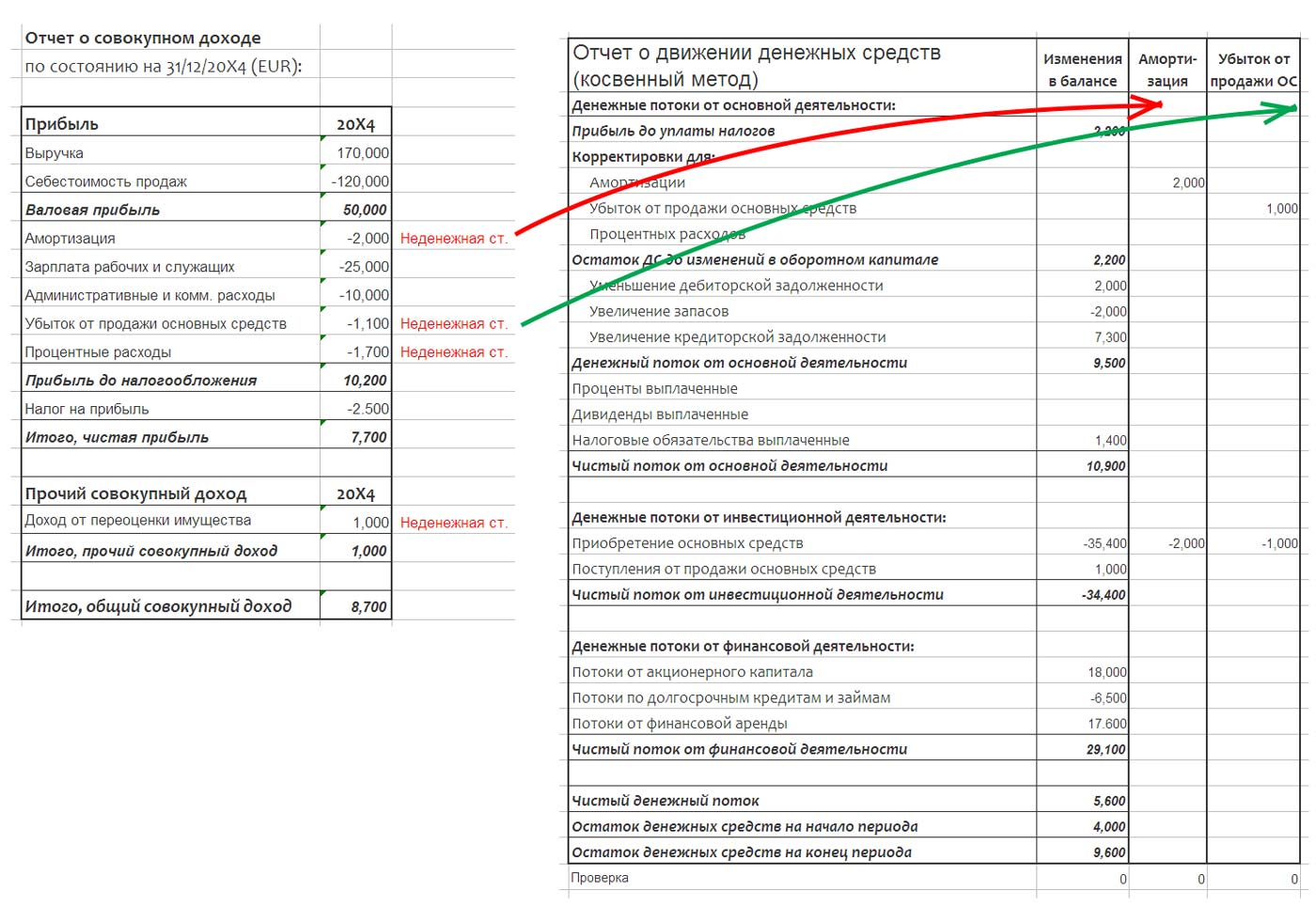

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Корректировки для неденежных операций из отчета о совокупном доходе

Корректировки для неденежных операций из отчета о совокупном доходе

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Корректировки для неденежных операций из раскрытий и прочей информации.

Корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

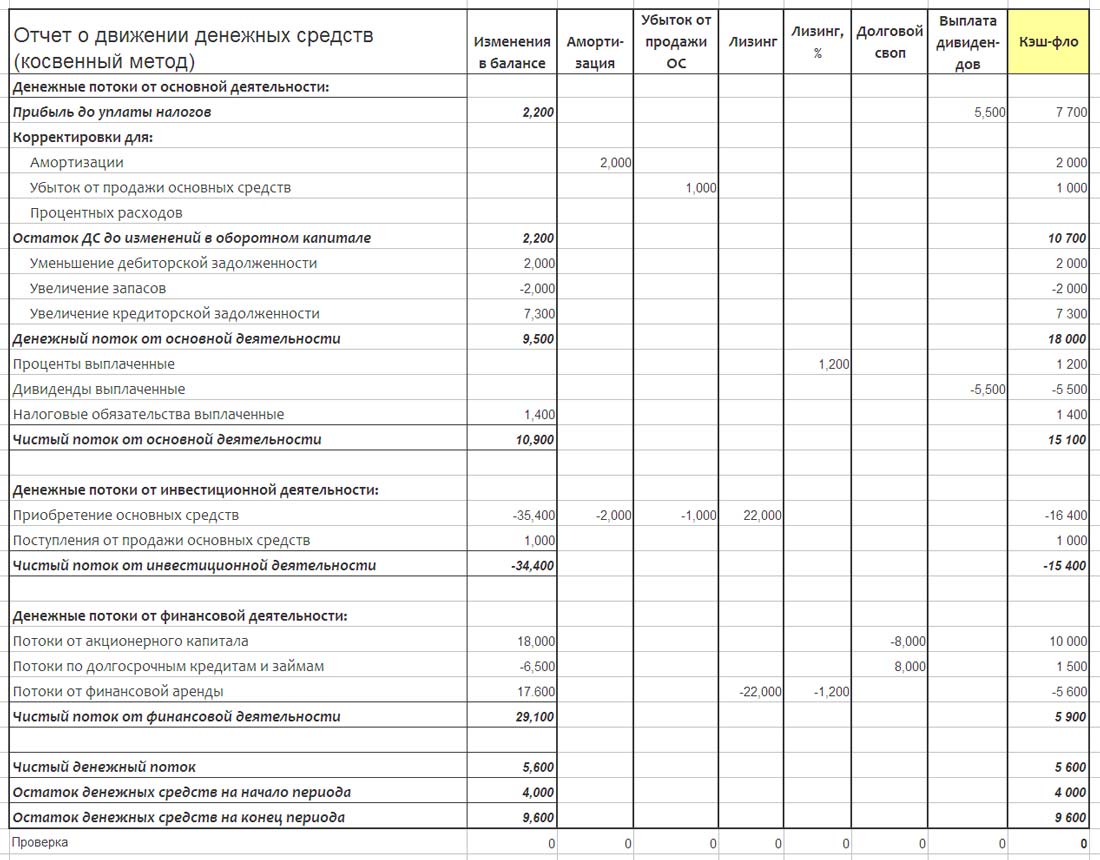

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Расчет итогов кэш-фло.

Расчет итогов кэш-фло.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

Рассказываем об основных отчётах в 1С:Рознице: отчёты по чекам, продажам и возвратам, продажам по дисконтным картам.

Содержание статьи:

Отчёт по чекам

Этот отчёт показывает чеки со статусом «Архивный» — то есть чеки из закрытых смен.

Отчётом пользуются, например, чтобы определить количество и сумму чеков продажи и возврата, среднюю сумму чека продажи и возврата. Эти суммы можно посмотреть для отдельного магазина в сети, по конкретной кассе или кассиру.

Как построить отчёт: в меню Продажи выбрать пункт «Отчеты по продажам» и найти там «отчёт по чекам».

1. Чеки в отчёте можно отфильтровать по дате: посмотреть период или один день.

2. Чеки можно вывести по отдельному магазину, кассе или кассиру.

-

В отчёте выводится:

- общее количество чеков, количество чеков продажи и возвратов

- сумма чеков продажи и сумма чеков возврата

- средние показатели: средняя сумма чека продажи, средняя сумма чека возврата, среднее количество товаров в чеке

Средний чек

В 1С:Рознице нет отдельного отчёта по среднему чеку — его можно посмотреть в общем «Отчёте по чекам». Колонка со средним чеком в середине:

Отчёт по продажам

В отчёте отображаются продажи покупателю и возвраты. В отчёт попадают возвраты, оформленные с помощью документов:

реализация

отчёт о розничных продажах

Чеки ККМ (для незакрытых кассовых смен)

Возврат товаров от покупателя в разрезе организаций, магазинов, складов, продавцов.

Отчёт «Продажи» можно детализировать до конкретных позиций номенклатуры с учетом или без учета характеристик. Например, можно посмотреть возвраты определенных курток Х только синего или только красного цвета.

Как построить отчёт: нужно открыть меню Продажи, «Отчёт по продажам»

-

На каждом уровне группировки выводится:

- количество проданного товара

- суммы продаж по розничной цене и с учетом скидки

- средние розничные цены продаж с учетом и без учета скидок

Если в отчете стоит отрицательное значение, значит в указанный период времени продажи товара не было, а был его возврат.

Продажи по дисконтным картам чека

Этот отчёт используется для анализа продаж в разрезе дисконтных карт. В отчете производится детальный анализ сумм и скидок по каждому чеку, по которому была предоставлена скидка по дисконтной карте.

Как построить отчёт: в меню «Продажи» выбрать «Отчеты по продажам» и открыть отчёт «Продажи по дисконтным картам»

-

В отчете отражаются следующие показатели:

- количество чеков, пробитых по дисконтным картам

- количество чеков на номенклатуру (т.е. количество различных позиций номенклатуры, пробитых по дисконтным картам)

- количество товаров (количество номенклатурных позиций)

- сумма со скидкой

- сумма скидки

- сумма без скидки

- процент скидки (сумма скидки, отнесенная к сумме продаж без скидки, в процентах)

По умолчанию в отчёт выводятся строки номенклатуры с учетом характеристики и единицы измерения, сгруппированные по магазину и дисконтным картам. Можно вывести этот отчёт по конкретной дисконтной карте или списку карт.

Автор статьи

Татьяна Горелова

Специалист по розничным решениям и кассовому оборудованию