ПЕРВОЕ ВЫСШЕЕ

ТЕХНИЧЕСКОЕ УЧЕБНОЕ ЗАВЕДЕНИЕ РОССИИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное

образовательное учреждение высшего профессионального образования

«НАЦИОНАЛЬНЫЙ МИНЕРАЛЬНО-СЫРЬЕВОЙ

УНИВЕРСИТЕТ «ГОРНЫЙ»

Контрольная работа

По дисциплине: «Управление качеством»

Студента

5 курса 8703031180 шифр

Заочной формы обучения

Шульжика Александра Сергеевича

Преподаватель:

_____________________________

(ФИО

преподавателя)

Санкт-Петербург 2013

Содержание

Задание№1……………………………………………………………………….3

Задание№2……………………………………………………………………….5

Задание№3……………………………………………………………………….7

Задание№4……………………………………………………………………….9

Задание № 1

Расчёт

общих затрат на качество и экономия затрат:

Общие затраты на качество рассчитываются как сумма

затрат на предупредительные мероприятия, контроль, внутренние потери и внешние

потери для каждого периода. Экономия это снижение затрат на брак (внутренние и

внешние потери) и контроль за вычетом увеличения затрат на предупредительные

меры по каждому периоду. Расчёты экономии производились по отношению к первому

периоду путём вычитания общих затрат на качество для периода из общих затрат на

качество первого периода.

|

Затраты на качество, % от |

Периоды |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

На предупредительные |

0,3 |

0,3 |

0,6 |

0,9 |

0,7 |

0,7 |

0,7 |

1,0 |

1,2 |

1,4 |

1,3 |

1,2 |

|

контроль |

2,9 |

2,9 |

3,0 |

2,8 |

2,8 |

2,9 |

2,6 |

2,7 |

1,9 |

1,7 |

1,5 |

1,5 |

|

внутренние потери |

6,1 |

6,0 |

5,7 |

5,0 |

4,7 |

4,8 |

3,1 |

3,0 |

2,6 |

2,8 |

2,6 |

2,5 |

|

внешние потери |

2,8 |

2,7 |

2,7 |

2,5 |

2,6 |

2,5 |

2,1 |

1,9 |

1,5 |

0,8 |

0,5 |

0,2 |

|

Общие затраты на качество |

12,1 |

11,9 |

12 |

11,2 |

10,8 |

11,1 |

8,5 |

8,6 |

7,2 |

6,7 |

5,9 |

5,4 |

|

Экономия |

0,2 |

0,1 |

0,9 |

1,3 |

1 |

3,6 |

3,5 |

4,9 |

5,4 |

6,2 |

6,7 |

№1.

Построение графика

зависимости каждой затраты по периодам

№2 . Построение графика

экономии по периодам

Вывод

По полученным результатам можно с уверенностью

говорить о том, что выполненные руководством предупредительные мероприятия по

снижению уровня брака эффективны. С увеличением затрат на предупредительные

мероприятия сокращаются затраты на брак и контроль, что подтверждают данные в

таблице и график № 1. В результате проделанной работы по предупреждению брака,

организация добилась роста экономии средств, что подтверждают данные в таблице

и график № 2.

Задание № 2

Расчёт общих затрат на

качество и расчёт экономии .

Общие затраты на качество рассчитываются как сумма

затрат на предупредительные мероприятия, контроль, внутренние потери и внешние

потери для каждого периода.

Экономия это снижение затрат на брак (внутренние и

внешние потери) и контроль за вычетом увеличения затрат на предупредительные

меры по каждому периоду. Расчёты экономии производились по отношению к пятому

периоду путём вычитания общих затрат на качество для периода из общих затрат на

качество пятого периода.

|

Затраты, у. е. |

Периоды |

|||

|

5 |

6 |

7 |

8 |

|

|

Линия Х |

||||

|

На предупредительные меры |

2270 |

1980 |

2090 |

2510 |

|

контроль |

5930 |

6162 |

6060 |

6140 |

|

внутренние потери |

9850 |

10160 |

7580 |

7440 |

|

внешние потери |

5030 |

5280 |

4820 |

4270 |

|

Общие затраты на качество |

23080 |

23582 |

20550 |

20360 |

|

Экономия |

-502 |

2530 |

2720 |

|

|

Линия Y |

||||

|

На предупредительные меры |

2060 |

2290 |

3400 |

3970 |

|

контроль |

8940 |

9490 |

9160 |

9250 |

|

внутренние потери |

19030 |

19350 |

10340 |

9480 |

|

внешние потери |

6200 |

5980 |

6130 |

6320 |

|

Общие затраты на качество |

36230 |

37110 |

29030 |

29020 |

|

Экономия |

-880 |

7200 |

7210 |

|

|

Линия Z |

||||

|

На предупредительные меры |

1840 |

2420 |

2990 |

3470 |

|

контроль |

8150 |

8590 |

8310 |

8020 |

|

внутренние потери |

11870 |

11910 |

9100 |

8930 |

|

внешние потери |

11010 |

10660 |

7220 |

5680 |

|

Общие затраты на качество |

32870 |

33580 |

27620 |

26100 |

|

Экономия |

-710 |

5250 |

6770 |

-

Общие положения

Следующая

задача — проведение анализа затрат на

качество и составление отчета в том

виде, который смог бы оказать помощь

руководителям различных уровней,

представив им объективную картину в

отношении качества.

Анализ

затрат на качество — сильный инструмент

управления, он в частности используется

руководством компании для измерения

достигнутого качества и обнаружения

проблем, при установлении целей по

достижению качества.

Представленный

в финансовых терминах и составленный

простым языком, отчет по затратам на

качество имеет значительные преимущества

перед другими видами отчетов менеджменту.

Анализ этого документа оказывает

немедленное воздействие и дает сильный

толчок каждому, кто его получает.

Содержание

отчета по затратам на качество в большой

степени зависит от того, кому он

предназначается и от того, какую роль

играет в рамках организации тот, кому

данный конкретный отчет предназначен.

Высшее

руководство должно получить отчет в

виде общих форм,

обобщающих в целом завод, отдел, группу

и т.д. Отчет должен давать общую картину

о состоянии качества в компании и быть

выполнен в чисто финансовых терминах.

Он должен быть доступно и объективно

изложен.

Среднее

и линейное руководство должно получить

более детальную информацию о достигнутом

уровне качества в той области деятельности,

которой оно руководит.

Отчет должен быть очень подробным и

представлять данные по типам продуктов,

номерам партий и т.д. Основной принцип

всех видов анализа затрат на качество

— представить каждому, кому он

предназначается, информацию по затратам

на качество в той форме, которая была

бы ему/ей наиболее полезна и наиболее

удобна в использовании.

Читающий

отчет должен получить информацию,

которая позволит:

-

сравнить

текущий уровень достижений с уровнем

прошлого периода, т.е. выявить тенденции; -

сравнить

текущий уровень с поставленными целями;

-

выявить

наиболее значительные области затрат;

-

выбрать

области для улучшения; -

оценить

эффективность программ по улучшению.

Руководитель

ожидает получить отчет по затратам на

качество, который:

-

расскажет

ему о тех вещах, которые относятся лишь

к его сфере компетенции и ничего более;

-

написан

легким для понимания стилем и не напичкан

“специальным” жаргоном; -

четкий,

выразительный, краткий, который не

заставляет “копать” для того, чтобы

“добыть” информацию; -

подсказывает

о возможных направлениях деятельности.

-

Анализ затрат на качество.

в

качестве инструментов проведения

анализа затрат на качество выступают:

-

анализ

с использованием диаграмм Парето -

анализ

сметы затрат на качество -

традиционные

методы анализа (см курс «экономический

анализ») -

анализ

сортамента и ассортимента (см. курс «

анализ хозяйственной деятельности») -

анализ

брака -

анализ

материальных затрат (см. курс « анализ

хозяйственной деятельности») -

анализ

затрат с использованием коэффициента

корреляции

-

Анализ с использованием диаграммы Парето

Поиски

решения проблем в качестве начинают с

их классификации по отдельным факторам

(операциям) с целью выяснения основных,

т.е. тех, которые связаны, например, с

наибольшими затратами! Чтобы выявить

основные факторы строят диаграммы

Парето и затем производят их анализ.

При

использовании диаграмм Парето

составляющие, по которым производится

анализ, объединяются в три группы: А,

В, С.

В

первую группу объединяют три фактора,

которые по своей величине превосходят

все остальные и располагают их в порядке

убывания.

Во

вторую группу заносят три последующих

фактора, каждый из которых в убывающем

порядке непосредственно примыкает к

группе В.

В

третью группу заносят все остальные

факторы, выделяя в качестве последнего

фактора группу «прочие факторы», т.е.

те, которые не удалось разделить на

составляющие.

Если

производить стоимостный анализ, то

считается, что на

группу А приходится 70-80% всех

затрат, а на группу

С— 5—10%. Промежуточная

группа б характеризуется 10—25% затрат,

связанных с ошибками и дефектами в

работе. Неравноценная стоимость групп

А,

В, С наводит

на мысль различного подхода к рациональным

затратам на производство деталей,

входящих в эти группы. Например, контроль

деталей в группе А

должен

быть наиболее жестким, а в группе С

наиболее упрощенным.

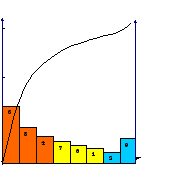

Пример.

Допустим, что предприятие выпускает

кровельное железо. В течение месяца

было произведено 8020 бракованных листов

и, естественно, была поставлена задача

на уменьшение брака. Для анализа было

решено построить диаграмму Парето. С

этой целью:

• собирают

месячные данные, которые могут иметь

отношение к браку, выявляют количество

видов брака и подсчитывают сумму потерь,

соответствующую каждому из видов;

• располагают

виды брака в порядке убывания суммы

потерь так, чтобы в конце стояли виды,

соответствующие меньшим потерям, и

виды, входящие в рубрику «Прочие»;

• строится

столбчатый график, где каждому виду

брака соответствует свой прямоугольник

(столбик), вертикальная сторона которого

соответствует величине потери от этого

вида брака (основания всех прямоугольников

равны) и вычерчивают кривую кумулятивной

суммы, так называемую кривую Лоренца:

на правой стороне графика откладывают

значение кумулятивного процента;

полученный график называется

диаграммой Парето;

• по

оси абсцисс откладывают виды брака, а

по оси ординат — сумму потерь;

• подсчитывают

накопленную сумму, ее принимают за 100

%;

• на

диаграмме Парето указывают ее название,

период полученных данных, число

данных, процент брака, итоговую сумму

потерь.

Служба

качества предприятия собрала месячные

данные по

браку кровельных листов, приведенные

в табл..

По

данным табл.

построена диаграмма Парето на рис.

Произведем ее анализ. Три вида брака:

коробление, боковой изгиб, отклонение

от перпендикулярности составляют

соответственно 40,181%, 19,442%, 12,961% потерь,

а в общей сумме так называемая группа

А

составляет

72,584%. На эту группу на первом этапе и

нужно обратить особое внимание.

На

втором этапе нужно проанализировать

каждую из операций группы А,

затем

составить график мероприятий, которые

позволят снизить процент брака.

Если

диаграмма Парето строится в течение

каждого месяца, то служба качества

немедленно определяет причину брака и

намечает мероприятия

по ее устранению.

Таблица

Данные о браке в производстве кровельных

листов

|

Вид |

Потери |

Потери

Процентном |

|

1. |

5,4 |

3,449 |

|

2. |

3,7 |

2,397 |

|

3. |

62,0 |

40,181 |

|

4.

от |

20,0 |

12,961 |

|

5. |

4,5 |

2,91 |

|

6. |

8,5 |

5,508 |

|

7. |

10,0 |

6,488 |

|

8. |

30,0 |

19,442 |

|

9. |

10,2 |

6,660 |

|

Итого |

154,3 |

100% |

Тыс.

грн

150

100

50

Рис.

.

Диаграмма Парето для анализа брака

кровельных листов:

1

— боковые трещины; 2 — шелушение краски;

3 — коробление; 4 — отклонение от

перпендикулярности; 5 — грязь на

поверхности; 6 — винтообразность; 7 —

трещины на поверхности; 8 — боковой

изгиб; 9 — прочие причины.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

05.03.201694.21 Кб71.doc

- #

05.03.2016477.7 Кб581.doc

- #

- #

05.03.2016104.96 Кб510.doc

- #

Как показать прибыль по месяцам и сегментам, используя диаграмму «Торнадо»?

Какой диаграммой сопроводить факторный анализ себестоимости продукции?

Как визуализировать объемы запасов и результаты годовой инвентаризации с помощью диаграммы «Шкала»?

Как построить интерактивный график динамики продаж за отчетный год?

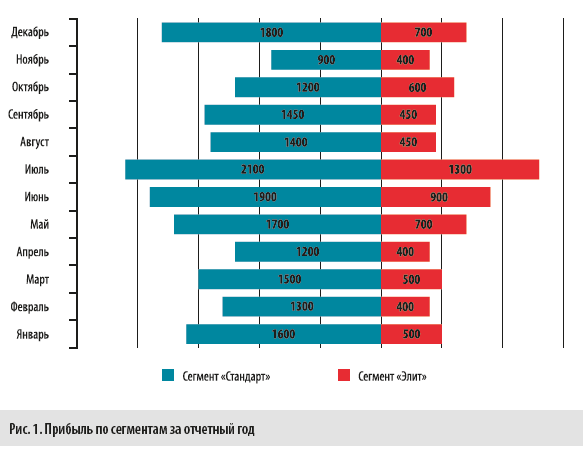

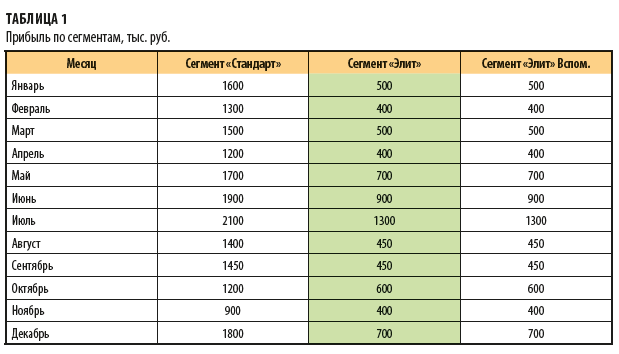

Годовой отчет — важный для экономической службы документ. В нем нужно выделить приоритетные показатели и существенные отклонения от нормативов, чтобы руководитель обратил внимание на недочеты и достижения в работе организации. Письменного отчета и таблиц часто недостаточно — нужна информативная визуализация. Покажем, как с помощью нестандартных диаграмм в Excel привлечь внимание руководства к проблемным зонам и показать высокие результаты, которых достигла компания за отчетный год.

«Торнадо» прибыли

Руководство компании прежде всего интересует заработанная за год прибыль в разрезе точек продаж, каналов сбыта, категорий продукции, ценовых сегментов и видов деятельности. Значит, нужно подготовить информацию о плановой и фактической прибыли, сравнить показатели прибыли отчетного и прошлого года по каждому месяцу. Когда нужно сравнить два показателя за несколько месяцев или лет, используют диаграмму типа «торнадо» (рис. 1).

В нашем случае такая диаграмма позволяет оперативно сделать следующие выводы:

• наибольший приток прибыли в компанию обеспечивает ценовой сегмент «Стандарт». При этом даже в самые низкоприбыльные периоды прибыль от сегмента «Элит» не опускается ниже 400 тыс. руб. в месяц, что говорит о стабильных позициях компании в этом сегменте;

• за отчетный год компания заработала максимальную прибыль в июле: «Стандарт» — 2100 тыс. руб., «Элит» — 1300 тыс. руб. Причины:

– сезонность;

– результаты профессиональной маркетинговой компании и активных продаж;

– заключение нового договора;

– оптовые поставки крупному, но не постоянному клиенту;

• минимальный приток прибыли с обоих сегментов — в ноябре и апреле. Причины:

– закрытие торговых точек;

– неудачная политика скидок;

– сезонный спад продаж;

– снижение цен в ответ на демпинг конкурентов в указанные периоды.

Как построить диаграмму «Торнадо»?

«Торнадо» в стандартных диаграммах Excel нет, но ее можно быстро построить в несколько шагов, взяв за основу обычную линейчатую диаграмму.

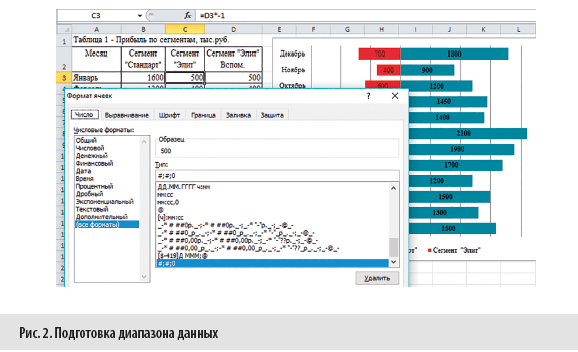

Шаг 1. Подготовьте таблицу с исходными данными.

В стандартной линейчатой диаграмме линии направлены в одну сторону. Чтобы линии в диаграмме расходились в разные стороны, нужно, чтобы у одного из столбцов были отрицательные значения. На рис. 1 это сегмент «Элит». В таблицу 1 внесите данные по прибыли в столбцы «Сегмент “Стандарт”» и «Сегмент “Элит” Вспом.».

Чтобы построить диаграмму, используйте зеленый столбец «Элит», где данные из вспомогательного столбца умножены на минус 1. Чтобы скрыть минусы, в Формате ячеек настроен тип «#;#;0» (рис. 2). Это позволит убрать минусы перед числами в таблице и диаграмме (см. рис. 1).

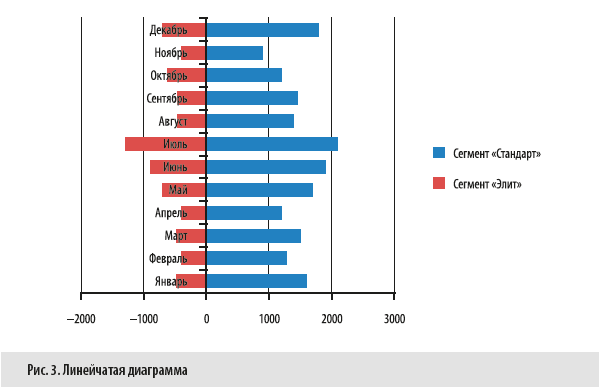

Шаг 2. Вставьте линейчатую диаграмму с накоплением.

Для этого выполните команду:

Вставка → Диаграммы → Линейчатая с накоплением.

По умолчанию линейчатая диаграмма с накоплением имеет вид, как на рис. 3.

Шаг 3. Отформатируйте диаграмму, чтобы получить нужный вид.

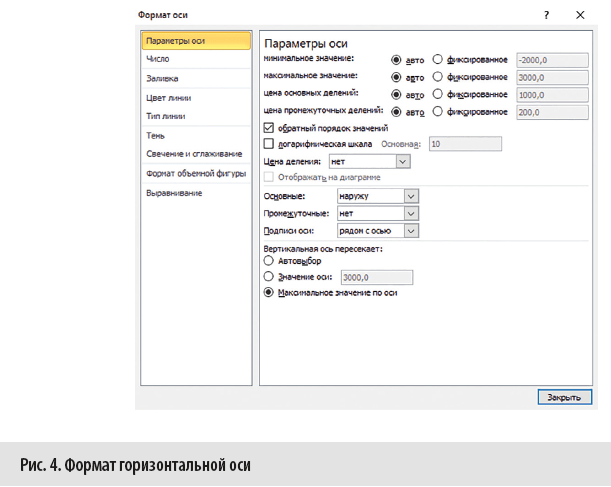

Вертикальную ось с названиями месяцев перенесите вправо. Для этого вызовите контекстное меню горизонтальной оси и выберите Формат оси, а в Параметрах оси — обратный порядок значений (рис. 4). Кроме этого, в группе «Вертикальная ось пересекает» выберите Максимальное значение по оси. Затем удалите горизонтальную ось, а легенду сместите вниз.

Чтобы увеличить ширину линеек, выполните команду: Формат ряда данных → Параметры ряда → Боковой зазор 40 %. Добавьте подписи к данным, настройте шрифты и заливку цветом согласно вашим корпоративным стандартам. В нашем примере диаграмма выглядит, как на рис. 1.

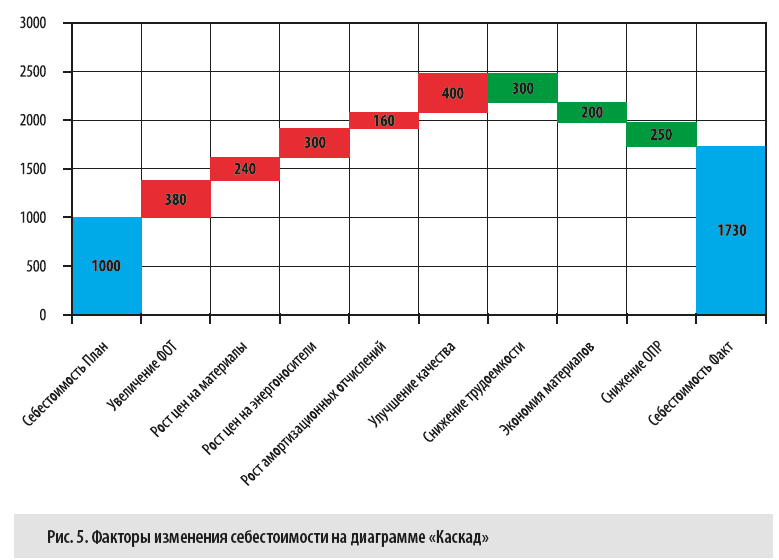

«Каскад» факторов

Рассмотрим еще одну проблему годового отчета. За отчетный год себестоимость выпускаемой продукции выросла с 1000 до 1730 тыс. руб. Это значительный рост затрат, который нужно объяснить руководству. Провели факторный анализ и выяснили, что себестоимость значительно увеличилась под влиянием ряда факторов.

1. Факторы роста затрат:

• увеличился фонд оплаты труда на 380 тыс. руб.;

• рост цен на сырье и материалы добавил к затратам 240 тыс. руб.;

• рост цен на энергоносители увеличил затраты компании на 300 тыс. руб.;

• рост амортизационных отчислений составил 160 тыс. руб. Причины роста:

– в прошлом отчетном периоде ввели в эксплуатацию новую производственную линию № 5;

– завершили модернизацию оборудования и реконструкцию цеха № 2, что увеличило стоимость основных средств, а значит, и амортизационные отчисления;

• на улучшение качества потратили 400 тыс. руб.: перешли на новые материалы, добавили дополнительные технологические операции, усилили контроль показателей качества. Все это повысило конкурентоспособность продукции.

2. Факторы снижения себестоимости:

• в цехе № 1 внедрили бережливое производство. Это позволило снизить трудоемкость производственных операций. Как следствие, на 300 тыс. руб. уменьшилась себестоимость;

• в результате запуска новой производственной линии № 5 удалось сэкономить материалы и снизить себестоимость продукции на 200 тыс. руб.;

• оптимизировали численность инженерно-технического персонала цехов и общезаводских служб, автоматизировали рабочие места мастеров, плановиков-диспетчеров, кладовщиков, что позволило снизить общепроизводственные расходы на 250 тыс. руб.

Все перечисленные факторы, которые привели к возникновению отклонений фактической себестоимости от плановой, визуализированы на рис. 5.

Как построить диаграмму «Каскад»?

Прежде чем строить «Каскад», подготовьте таблицу с диапазоном данных. Строить диаграмму будем на основании граф «Показатель», «Базис», «Рост» и «Снижение» (табл. 2).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2022.

Планирование качества: инструменты и методы

Задача инструментов планирования качества — сделать процессы управления проектом предсказуемыми. Для планирования качества проекта рекомендуется использовать нижеследующие методы.

Программа обеспечения качеством — план действий, обеспечивающий соответствие фактического качества проекта запланированному качеству

[

11

]

. На

рис.

8.6 представлен пример фрагмента программы обеспечения качества.

Разработка программы начинается с подготовки исходной информации, включающей политики и процедуры компании в области качества, требования Заказчика, описание содержания проекта и ИСР. В политике обеспечения качества обычно излагаются способы управления качеством — процедуры обеспечения качества, принятые компанией. Основой для создания программы качества является ИСР. Программа качества для пакетов работ проекта получается путем суммирования программ обеспечения качества для всех элементов этого пакета, программа проекта — путем суммирования программ пакетов работ. Для измерения ожиданий Заказчика устанавливают стандарты качества (

рис.

8.6, столбец 3). Стандарты могут быть международными, национальными или корпоративными. После того как стандарты качества установлены, нужно определить задачи, решение которых обеспечит соответствие стандартам (

рис.

8.6, столбец 4), далее закрепляется ответственность за выполнение намеченных работ и сроки их исполнения.

Как правило, работы по обеспечению качества не включаются в ИСР проекта и не попадают в матрицу ответственности и расписание проекта, а следовательно, не включаются в бюджет проекта, что приводит в дальнейшем либо к удорожанию проекта, либо к снижению запланированного качества. Разработка программы качества направлена на предотвращение этих проблем.

Программа обеспечения качества проекта, имеющая форму таблицы, дает высокую степень наглядности работ, обеспечивающих запланированное качество выполнения требований Заказчика. Недостатком данного инструмента является его сложность для команд, не привыкших к использованию стандартов.

Анализ выгод и затрат. Цель метода — выдержать необходимое соотношение между доходами и затратами в проекте. Обеспечение качества проекта, несомненно, приводит к дополнительным расходам, поэтому для каждого предложенного метода обеспечения качества необходимо анализировать коэффициент рентабельности. На

рис.

8.7 представлен выбор оптимальной пропорции затрат на профилактику дефектов и устранение дефектов

[

10

]

.

Рис.

8.7.

Соотношение затрат и выгод в обеспечении качества

В таблице 8.1 приведены примеры затрат на обеспечение качества.

| Затраты на профилактику | Затраты на устранение дефектов |

|---|---|

| Дополнительное планирование | Приведение функционала в соответствие с бизнес-процессами Заказчика |

| Теоретическое и практическое обучение команды и участников проекта | Доработка |

| Инспекция и тестирование внутренних и внешних результатов поставки проекта | Устранение ошибок |

| Усовершенствование проекта для обеспечения качества | Юридические проблемы, вызванные несоблюдением условий по качеству |

| Персонал для обеспечения качества | Обязательства, связанные с дефектом |

| План обеспечения качества и его выполнение | Организация и проведение повторного интеграционного тестирования |

Бенчмаркинг включает в себя сопоставление действующего или планируемого проекта с другими проектами с целью выработать идеи для повышения качества исполнения проекта.

Планирование экспериментов — статистический метод, позволяющий определить факторы, которые оказывают влияние на определенные переменные величины продукта или процесса.

Стоимость качества — совокупная стоимость всех действий, направленных на повышение качества продукта или услуги и обеспечение их соответствия определенным требованиям, а также на предупреждение факторов, способных вызвать снижение качества продукта или услуги и их несоответствие требованиям (доработка).

Планирование качества: выходы

План управления качеством — описание того, каким образом команда управления проектом будет осуществлять политику исполняющей организации в области качества. В зависимости от потребностей проекта план управления качеством может быть очень подробным или обобщенным. В таблице 8.2 представлен пример фрагмента плана обеспечения качества проекта

[

13

]

.

Мероприятия по обеспечению качества должны быть разработаны в самом начале проекта и проводиться на основе независимых экспертных оценок.

Контрольные списки процедур контроля качества — структурированный документ, который используется для подтверждения выполнения всех намеченных операций. Такие списки позволяют убедиться в правильной последовательности действий в часто выполняемых задачах. Контрольные списки качества используются в процессе контроля качества.

Базовый план по качеству содержит требования к качеству данного проекта и служит основой для оценки и составления отчетов по исполнению требований качества.

План управления проектом (обновления). Обновление плана происходит вследствие добавления к нему вспомогательного плана управления качеством. Запрошенные изменения подвергаются экспертной оценке и вносятся в соответствующие планы в процессе общего управления изменениями.

Планирование затрат на производство и реализацию продукции — одно из основных направлений планирования работы предприятия в целом. Наличие нормативных показателей и оперативный контроль и анализ возникающих по факту отклонений позволяют создать эффективную модель управления производством и продажами продукции. Об основных подходах к планированию производственных затрат расскажет наш материал.

Два основных подхода к планированию затрат

В планировании затрат на производство и реализацию продукции первостепенное значение имеет классификация затрат:

- на переменные (или прямые) — размер которых зависит от объема выпуска продукции и, соответственно, от объема реализуемой выпущенной продукции. В качестве примеров можно привести:

- сырье и материалы, входящие в состав конкретного вида продукции;

- заработную плату производственного персонала;

- постоянные (или косвенные) — размер которых условно является одинаковым при варьирующих объемах производства. Примерами постоянных затрат могут служить:

- арендные и лизинговые платежи за производственное оборудование и помещения;

- некоторые включаемые в себестоимость налоги, например налог на имущество;

- расходы на содержание управленческого персонала.

ОБРАТИТЕ ВНИМАНИЕ! Условно постоянные расходы часто распределяются на себестоимость готовой продукции. При этом возникает зависимость: чем больше объем выпуска, тем меньше доля косвенных расходов в себестоимости продукции. Тем выше будет показатель прибыли предприятия, получающийся по бухгалтерским записям.

Ознакомиться с примером отраслевой схемы классификации затрат на постоянные и переменные вы можете в специальном материале, доступном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Из приведенной выше взаимосвязи возникают предпосылки для выделения двух методов планирования затрат— по принципу маневрирования величинами постоянных расходов:

- метод прямых затрат (или метод «директ-костинг») —учитывающий в составе производственной себестоимости только переменные затраты (при этом косвенные издержки относятся сразу на финрезультаты, без распределения);

- метод полных затрат — заключающийся в суммировании в себестоимости продукции всех произведенных затрат.

Нюансы метода неполных (прямых) затрат

Плюсы метода

Учет только прямых затрат позволяет проводить оперативный анализ и планирование по направлениям:

- зависимости себестоимости от объема производства;

- зависимости маржинального дохода от объема производства и влияния маржи на итоговую прибыль компании (маржинальный доход или просто маржа — специфический показатель для метода неполных затрат — представляет собой разницу между валовой выручкой от продаж продукции и прямыми затратами на ее производство);

- выявления зависимости между итоговой величиной прибыли и размером прямых или косвенных расходов во взаимосвязи с установленными продажными ценами и ассортиментом;

- определения точки безубыточности производственных проектов;

- определения максимально возможных затрат на производство при заданной величине рентабельности.

Резюмируя, можно сказать, что метод неполных затрат дает обширную информацию для принятия управленческих решений. В том числе позволяет эффективно управлять ценовой и ассортиментной политикой, а так же объемами выпуска различных групп продукции.

Минусы метода

Основным минусом является трудность в правильной классификации затрат на переменные и постоянные применительно к конкретному предприятию. На практике это бывает достаточно сложно выполнить. Например, такой вид затрат, как расходы на электроэнергию:

- с одной стороны, при изменении объемов производства почти всегда будет изменяться и итоговое количество потребляемой энергии — то есть по этому критерию такие затраты нужно относить к переменным;

- с другой стороны, электричество может тратиться на освещение и обогрев производственных помещений, на работу электронно-измерительного оборудования и т.д. — то есть потребляемый на эти цели объем энергии не особенно зависит от того, какой объем продукции в данный момент выпускается в этих помещениях, и расходы на эту электроэнергию логичнее было бы классифицировать как постоянные.

Еще одним минусом метода прямых затрат принято считать более сложную организацию учета. Зачастую применение метода ведет к параллельному существованию финансовой и управленческой бухгалтерии (т.е. ведет к росту затрат на содержание бухгалтерского аппарата). Кроме того, даже если разделения на финансовый учет и управленку нет — подготовка отчета о финрезультатах за период все равно проходит в несколько этапов (калькуляция прямых издержек, калькуляция и списание косвенных издержек, классификация и отнесение на финрезультат иных расходов, которые учитываются отдельно, и т. д.).

В отношении прямых и косвенных затрат осуществляется в установленном порядке налоговый учет. Узнать больше о его специфике в данном направлении вы можете в специальном материале от экспертов «КонсультантПлюс». Получите бесплатный пробный доступ к нему прямо сейчас.

Нюансы метода полных затрат

Плюсы метода

- Возможность определять, как с ростом объема выпуска продукции уменьшается доля постоянных издержек в себестоимости.

- Возможность управлять показателем косвенных издержек за счет маневрирования объемами выпуска и, как следствие, возможность влиять на показатель прибыли, который отразится в отчетности.

- Метод полных затрат при применении на практике застраховывает от ситуации, когда отпускные цены в итоге не покрывают всех издержек на выпуск продукции (что иногда случается при незапланированном росте постоянных затрат при применении «директ-костинга»).

Минусы метода

В противоположность методу прямых затрат метод полного включения издержек в себестоимость может негативно повлиять на принятые на его основе управленческие решения.

Пример

Предприятие производит основную продукцию А. Дополнительно решено наладить выпуск продукции В, которая примерно сопоставима по характеристикам с продукцией А. При этом при планировании и внесении дополнений в учетную политику сформировался такой порядок распределения накладных и управленческих расходов, что большая их часть стала относиться к продукции В.

ВАЖНО! Методику распределения постоянных расходов предприятие определяет самостоятельно и фиксирует в учетной политике.

В результате была искусственно создана ситуация:

Себестоимость единицы А = 1000 (прямые издержки) + 300 (косвенные издержки) = 1300.

Предприятие применяет наценку 50%. То есть отпускная цена единицы А = 1300 × 1,5=1 950.

Себестоимость единицы В = 900 (прямые издержки) + 600 (косвенные издержки) = 1500.

Отпускная цена единицы В = 2250.

Таким образом, в результате неверно выбранного способа распределения издержек по видам продукции вместо рабочей альтернативы продукту А получили продукт, сходный по характеристикам, но на 300 рублей дороже. Будут ли покупать такой продукт? Маловероятно. Скорее всего, вся работа по выпуску продукта В принесет предприятию только убытки.

Приведенный пример также демонстрирует второй негативный аспект метода полных затрат — сложность эффективного ценообразования. В данном случае многоэтапным будет как раз установление отпускной цены. Таким образом, чтобы не попасть впросак с товаром В, менеджерам предприятия следовало произвести все расчеты по распределению издержек на себестоимость и по определению наценки до того, как продукция В оказалась фактически внедрена в производство.

Классификация затрат — одна из ключевых составляющих бухгалтерского учета. Подробнее о ее роли читайте здесь.

Итоги

Планированию затрат на производство и реализацию продукции всегда предшествует выбор основного метода планирования. Обе методики, традиционно применяемые в производственно-сбытовом менеджменте, имеют как свои плюсы, так и свои минусы. Определение подходящего метода и его корректное применение — это субъективный экспертный выбор менеджмента предприятия.

Еще о классификациях затрат с позиций управления читайте в статье «Классификация затрат в управленческом учете (нюансы)».

Подробнее про переменные и постоянные затраты смотрите в материале «Какие затраты включает цеховая себестоимость продукции».