Каждое мероприятие по охране труда стоит денег, именно поэтому каждый работник службы охраны труда должен предусмотреть затраты, обосновать их, корректировать суммы, следить за исполнением бюджета. В противном случае, затраты будет невозможно ни возместить через ФСС, ни подтвердить их необходимость на следующий год. В статье мы расскажем, как составить бюджет затрат по ОТ, в том числе на обучение работников.

Из статьи вы узнаете:

- Как сформировать перечень затрат по охране труда

- Как подсчитать затраты на обучение по ОТ

Как сформировать перечень затрат по охране труда

Каждый работодатель обязан выделять на мероприятия по улучшению условий труда каждый год не менее 0,2% от всех затрат на производство. Если сумма затрат на ОТ будет меньше этого процента, предприятие оштрафуют за нарушение требований статьи 226 Трудового Кодекса РФ.

Поэтому перед составлением перечня затрат по ОТ необходимо получить в бухгалтерии справку о составе затрат на производство, высчитать размер согласно ст. 226 ТК РФ, и придерживаться этой цифры.

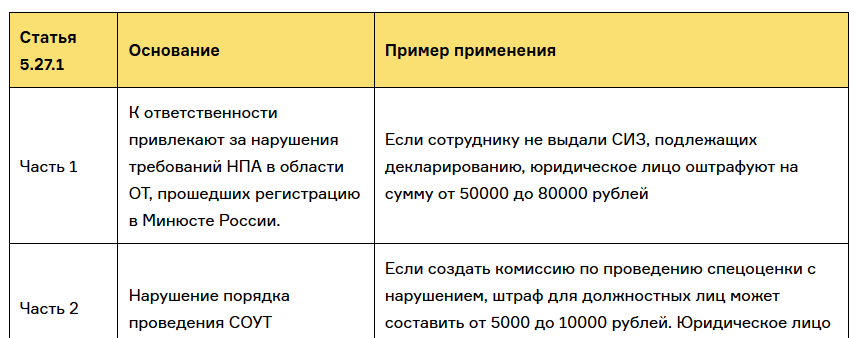

Внимание! Затраты на охрану труда можно увеличить, а вот уменьшать нельзя. В противном случае, работодателя оштрафуют по части 1 статьи 5.27.1 КоАП РФ.

Смотрите все виды наказаний по ст. 5.27.1 в статье

Если не тратить на охрану труда 0,2% от затрат на производство, штраф может составить для предприятия от 50 000 до 80 000 рублей. Кроме того, такое правонарушение может привести к административной ответственности для должностных лиц: руководителя организации, специалиста по ОТ, главного бухгалтера в сумме от 2 000 до 5 000 рублей. Если работодатель-индивидуальный предприниматель совершит подобное нарушение, штраф также может составить для него от 2 000 до 5 000 рублей.

Хуже всего, если работодатель ранее был привлечен к ответственности по этой статье КоАП РФ. В части 5 статьи 5.27.1 КоАП об этом написано следующее: если должностное лицо было ранее подвергнуто штрафу за аналогичное правонарушение, штраф может составить или 40 000 рублей, или же сотруднику грозит дисквалификация. Решение о дисквалификации принимает суд. Если суд посчитает возможным, он может дисквалифицировать должностное лицо на три года.

Компанию также могут оштрафовать до 200 000 рублей, или инспектор может закрыть предприятие, издав постановление об административном приостановлении деятельности на 90 суток.

Не каждое мероприятие можно запланировать в бюджете на охрану труда. Например, не относят к затратам на охрану труда повышение квалификации сотрудников (бюджет отдела кадров), закупку и перезарядку огнетушителей (бюджет на пожарную безопасность и охрану здания), расходы на доставку к месту производства работ (расходы на основное производство), приобретение мебели для кабинета по охране труда (расходы на содержание зданий и сооружений).

Совет эксперта! Чтобы не ошибиться при формировании перечня затрат, руководствуйтесь нормативными правовыми актами, прошедшими регистрацию в Минюсте.

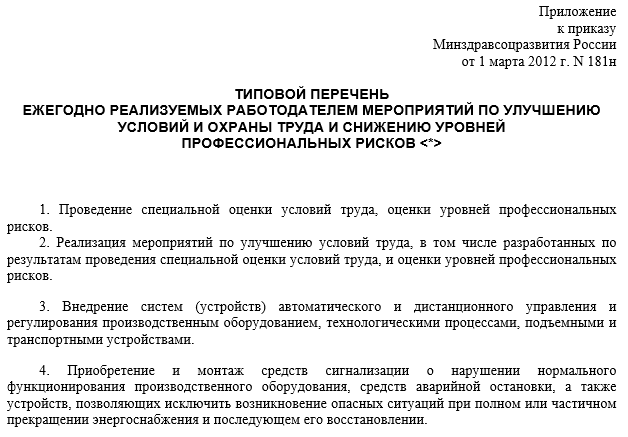

Минтруд утвердил типовой перечень ежегодных мероприятий по охране труда приказом от 1.03.2012 года № 181н. В перечне указано несколько десятков мероприятий по ОТ, которые можно включить в годовой бюджет, но не каждое, а часть из них, по потребности.

Если же потребность возникает в проведении каждого мероприятия, рекомендуем вначале запланировать те расходы, которые можно будет возместить через Фонд социального страхования.

Профинансировать часть мероприятий по улучшению условий и охране труда можно за счет страховых взносов в ФСС от НС и профзаболеваний, но только в том случае, если у предприятия нет задолженности перед бюджетом.

Как производят финансирование

Финансирование проводят согласно приказу Минтруда от 10.12.2012 г. № 580н. Для того, чтобы претендовать на возмещение, необходимо заранее составить план затрат, и провести их в тот год, в котором подают заявление в ФСС. Чтобы получить возмещение затрат на спецоценку или обучение, необходимо, чтобы каждый акт приемки выполненных работ (услуг, работ) был подписан именно в текущем году. Поэтому нужно правильно планировать затраты, то есть так, чтобы в дальнейшем сэкономить часть своих денег, и на сэкономленные деньги закупить комплекты СИЗ, или оплатить за обучение по ОТ.

За счет бюджета охраны труда можно профинансировать проведение таких обязательных для каждого работодателя мероприятий по ОТ (полный список в приложении к приказу Минтруда от 1.03.2012 года № 181н):

- закупка СИЗ, а также дерматологических очищающих средств

- проведение СОУТ

- проведение оценки профрисков

- устранение замечаний по плану улучшающих мероприятий по результатам СОУТ и оценки профрисков

- установка систем автоматического и дистанционного управления производственным процессом (в том числе роботизация опасных процессов), установка аварийной сигнализации на технологической линии, кнопок аварийной остановки, опасности

- затраты на проведение обучения, инструктажа, проверки знаний по охране труда работников и т.п

Как подсчитать затраты на обучение по ОТ

В бюджете по охране труда отдельное место занимает обучение по охране труда. Для этого в приказе Минтруда № 181н есть такая статья расходов, как приобретение стендов, тренажеров, наглядных материалов, научно-технической литературы для проведения инструктажей по охране труда, обучения безопасным приемам и методам выполнения работ, оснащение кабинетов (учебных классов) по охране труда компьютерами, теле-, видео-, аудиоаппаратурой, лицензионными обучающими и тестирующими программами, проведение выставок, конкурсов и смотров по охране труда.

К расходам на обучение относятся: затраты на организацию и проведение вводного, инструктажей по ОТ на рабочем месте, стажировки, обучения первой помощи, обучению и проверке знаний по ОТ.

Включите в бюджет по ОТ стоимость обучения руководителей и специалистов в учебных центрах (их обучение проводится не реже 1 раза в 3 года, и является обязательным при приеме на работу, а также при переводе на другую работу).

Также необходимо в бюджет включить расходы на тиражирование инструкций и программ инструктажа и обучения по охране труда, к примеру, закупку переплетного устройства для брошюрования. Также можно купить за счет ОТ обучающий комплекс, сборник тестов, обучающую литературу, плакаты.

Эти программы и плакаты предназначены для подготовки по ОТ и стажировке работников рабочих профессий, а также тех руководителей и специалистов, которые обучаются внутри своей организации. Также и тренажер по оказанию первой помощи можно закупить за счет средств ОТ. Самое главное, чтобы все эти покупки были сертифицированы, а программы – лицензионными.

Таким образом, нужно включать каждый год в бюджет затраты на оснащение и поддержание материально-технической базы кабинета по ОТ, уголков охраны труда средствами наглядной агитации и техническими средствами обучения (но, повторяемся, никак не закупка шкафов и столов).

Как осуществляется финансирование мероприятий по улучшению условий и охраны труда

Каждая организация должна тратить на охрану труда не менее 0,2% от суммы расходов на производство продукции, работ или услуг.

Финансирование производится в соответствии с годовым планом мероприятий, который должен быть подготовлен специалистом по охране труда и согласован с руководством организации.

Также должно быть учтено:

— финансирование мероприятий по ОТ

— расходы компенсационного характера за работу в неблагоприятных условиях

— выплаты возмещения вреда здоровью пострадавшим в результате несчастных случаев на производстве, либо из-за профзаболеваний

Расходы на охрану труда – статья затрат

Затраты на охрану труда на предприятии должны быть включены в состав прочих расходов, в том числе на:

— СОУТ

— обучение

— приобретение СИЗ

— проведение медосмотров

— возмещение вреда пострадавшим от несчастных случаев

— приобретение молока

— равноценных продуктов питания и т.п.

Кроме того работодатель должен нести расходы, связанные с содержанием санитарно-бытовых помещений, оснащать санитарные посты и медпункты для предрейсового медосмотра, находящиеся непосредственно на территории организации, либо заключать договора с соответствующими поставщиками услуг.

Как определить величину затрат на охрану труда

Финансирование мероприятий по ОТ происходит за счет работодателя. Организация обязуется перечислять на охрану труда не менее 0,2% от суммы затрат на производство продукции (товаров, работ или услуг) согласно 226 статье ТК РФ. Работодатель имеет право тратить на охрану труда также и большую сумму.

Организация вправе самостоятельно утвердить бюджет по охране труда на предприятии в составе сводного бюджета, но не менее 0.2 % как указано выше.

Освобождены от обязательств по финансированию мероприятий ОТ лишь ГКП и федеральные учреждения.

Для выполнения требований ТК РФ любой организации необходимо:

1. Определить: источники финансирования мероприятий по улучшению условий и охраны труда; виды этих мероприятий; сумму расходов; должностных лиц, ответственных за планирование и осуществление мероприятий; определить обязанности указанных должностных лиц.

2. Оформить свои действия документально.

Как составить бюджет по охране труда на год

Как правило, бюджет составляет специалист по ОТ совместно с экономистом. Финансирование охраны труда происходит согласно утвержденному плану мероприятий по ОТ на год.

Нельзя включать все крупные мероприятия в один квартал.

Нужно распределять затраты плавно по кварталам, чтобы избежать кассового разрыва. Нецелесообразно одновременно закупать утепленные СИЗ и проводить СОУТ или медосмотр.

СИЗ нужно покупать, но можно сформировать запас, приобретая их заранее, а не перед самым началом сезона, в период наибольшего ценового удорожания.

Медосмотр нужно проводить не позже даты медзаключения по каждому работнику. Поэтому, если медзаключение было выдано в сентябре, а заключительный акт – перед Новым годом, то следующий ежегодный медосмотр проводится также в сентябре, до определенной даты.

Приносят ли убытки работодателю затраты на мероприятия по охране труда.

Финансирование мероприятий по ОТ – это не право, это обязанность работодателя. Это требование закона.

Поэтому рассуждать о том, приносит ли охрана труда убытки или прибыль, бессмысленно, так же как и рассуждать, нужна ли охрана труда или нет.

Соблюдение 212 статьи ТК РФ оградит работодателя от огромных штрафов или возможного закрытия предприятия на 3 месяца.

В этом случае речь идет не об убытках, а о необходимости для работодателя спасти свой бизнес.

Если не тратить деньги на спецодежду или специнструмент, то гибель работника обернется уголовным преследованием и возмещением затрат семье погибшего.

Как назначить ответственного за выполнение мероприятия? Как зафиксировать Предписание, выданное контролирующими органами? Как не упустить из-под контроля выполнение мероприятий по устранению нарушений? Как вовремя провести все мероприятия и избежать штрафов? Как запланировать бюджет на реализацию мероприятий по охране труда?

В конце года на большинстве предприятий заканчивается цикл планирования и бюджетирования. Давайте обсудим планирование мероприятий в отделе Охрана труда.

В любой организации должны соблюдаться правила Охраны труда, они заключаются не только в том, что сотрудник должен соблюдать требования безопасности, но также должны проводиться организационные мероприятия для снижения воздействия вредных факторов на человека. Данные обязанности возлагаются на ответственное лицо за Охрану труда.

Ответственный должен составить план мероприятий, отслеживать сроки их выполнения, фиксировать результаты выполнения, а также вести учет различных предписаний и нарушений по Охране труда. За нарушение каких-либо требований возлагается административное наказание в соответствии со статьей 5.27.1 КоАП РФ.

Ответственному можно опереться на законодательную базу. Утвержден типовой перечень мероприятий по улучшению условий трудаПриказом от 01.03.2012 N181н Минздравсоцразвития, для ежегодного проведения, из этого перечня следует:

Мероприятия необходимые для проведения в области охраны труда:

— Организационные:

- Проведение СОУТ (1 раз в 5 лет);

- Выдача сотрудникам специальной одежды, обуви, средств защиты, смывающих средств и тд.;

- Проведение медосмотров (предварительные, периодические, психиатрические и тд.);

- Обучение работников и аттестация в области охраны труда;

- Выдача компенсаций и тд.

— Технические мероприятия, обеспечивающие безопасность (организация рабочих мест, планировка здания, внедрение средств пожарной техники и тд.).

На практике довольно сложно вести график мероприятий, как правило используют таблицу Ecel для работы с планами. Это просто, но не лишено недостатков. Либо в «плоской» таблице мало данных и нет автоматизации контроля, либо таблица получается громоздкой и не может быть легко перестроена, если что пошло не так. Существуют инструменты, программные продукты для проведения планирования и составления смет, которые не только автоматически планируют, но и контролируют, уведомляют, сравнивают, интегрируют, следят за состоянием дел.

Давайте разберем на примере программы «Охрана труда» этапы планирования и контроля мероприятий по Охране труда.

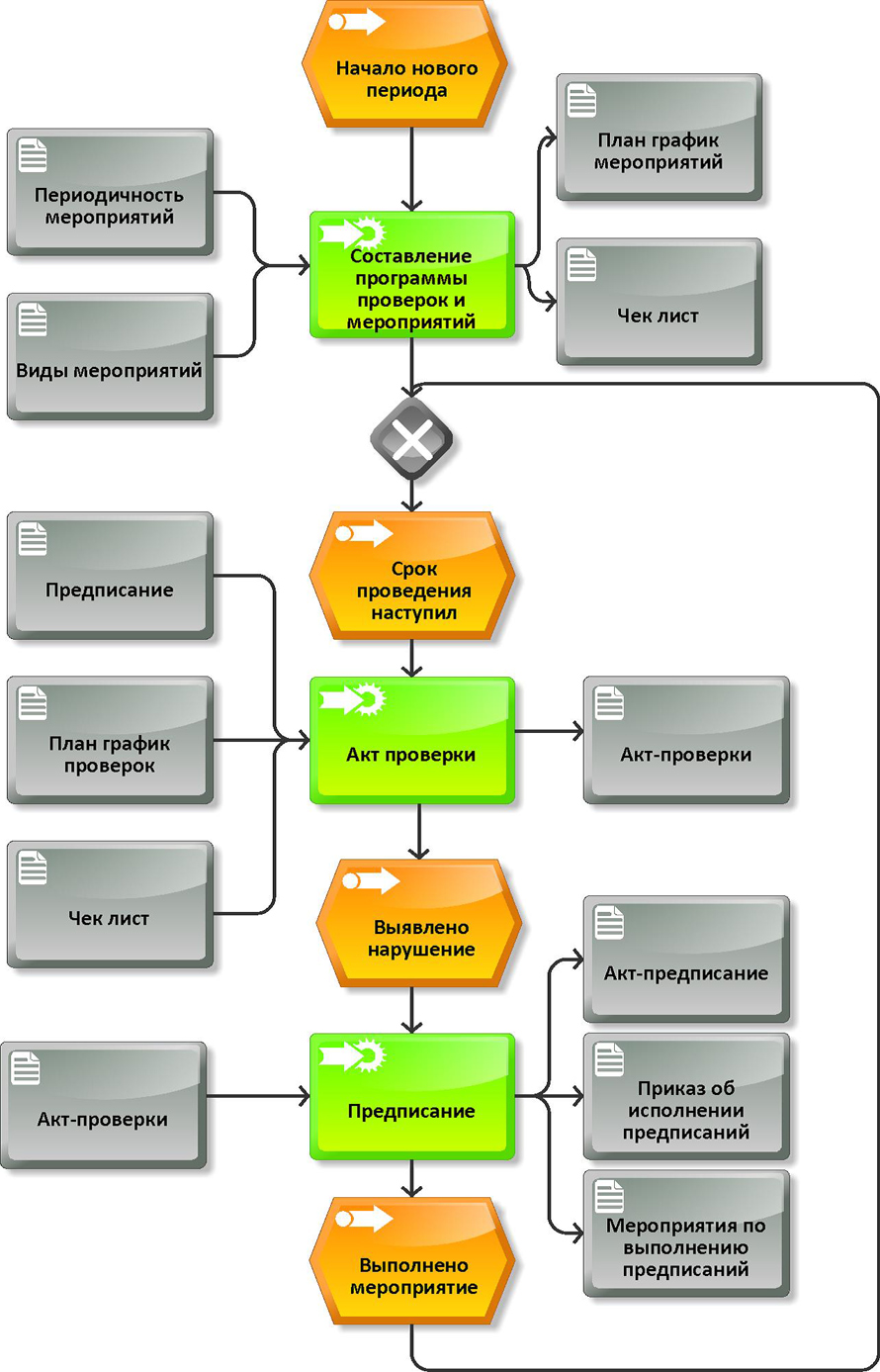

Процесс планирования мероприятий для большинства предприятий может быть представлен в виде следующего процесса:

Рисунок 1 Процесс планирования мероприятий

План-график можно составить для любого вида мероприятия и для любого объекта.Для этого существует два документа.

1 ШАГ

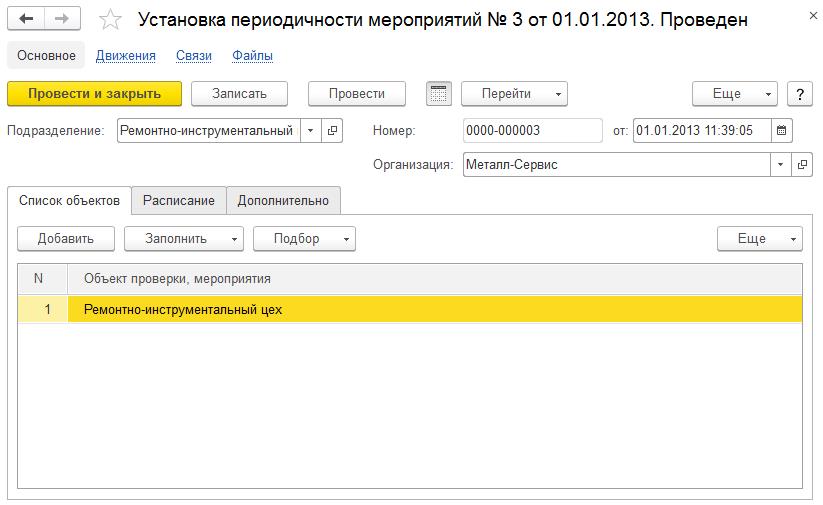

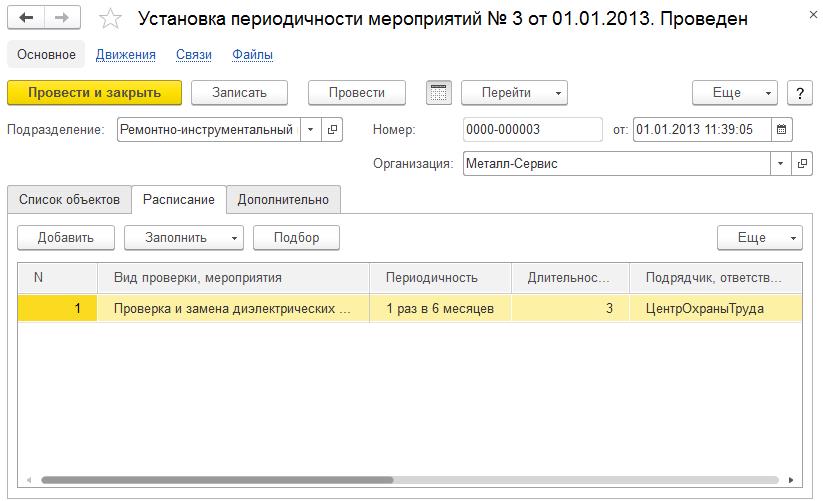

Документ «Установка периодичности мероприятий»

Данный документ позволяет установить для каждого объекта периодичность проведения проверок и мероприятий. Документ можно открыть через меню «Мероприятия»/ «Установка периодичности мероприятий».

При создании документа на вкладке «Список объектов» указывается объект, для которого нужно установить периодичность проверки через «Подбор». Объектом могут быть:

— «Проект»;

— «Рабочие места»;

— «Подразделения организации»;

— «Организации»;

— «Контрагенты»;

— «ОПО и ТУОС»;

— «Объекты защиты»;

— «Системы защиты»;

— «Пожарная техника».

Рисунок 2 Документ для установки периодичности проведения мероприятий

На вкладке «Расписание» указывается необходимый вид мероприятия, периодичность и длительность проведения.

Рисунок 3 Документ для установки периодичности проведения мероприятий

2 ШАГ

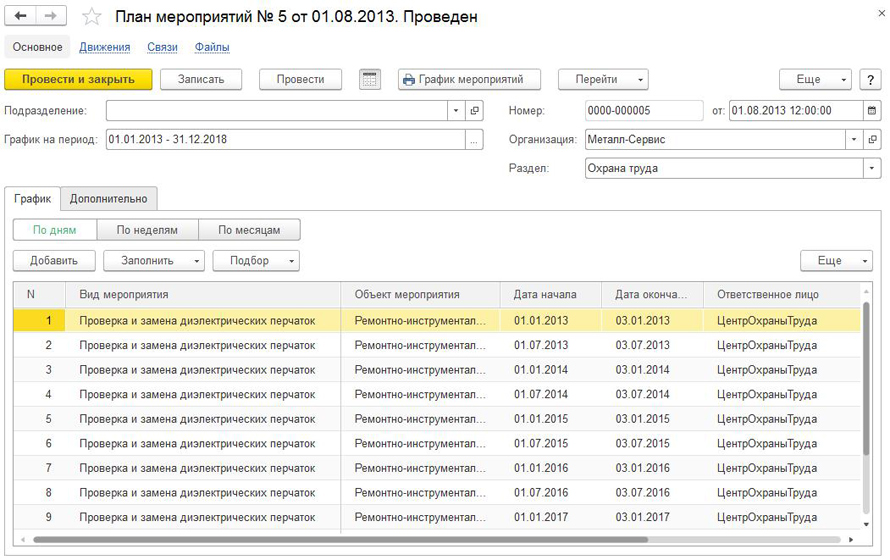

Документ «План мероприятий»

На основании установленной периодичности проведения мероприятий можно создать документ «План мероприятий». Документ можно открыть через меню «Мероприятия»/ «План мероприятий».

При создании документа на вкладке «График» указывается объект мероприятия через «Подбор» или кнопкой «Добавить». Можно указать несколько объектов и по каждому составить свой график проверок нажав «Заполнить» — «Заполнить по указанным объектам». Программа автоматически проставит даты проверок исходя из указанной периодичности за указанный период, даты можно корректировать вручную.

Рисунок 4 Документ для формирования плана-графика мероприятий

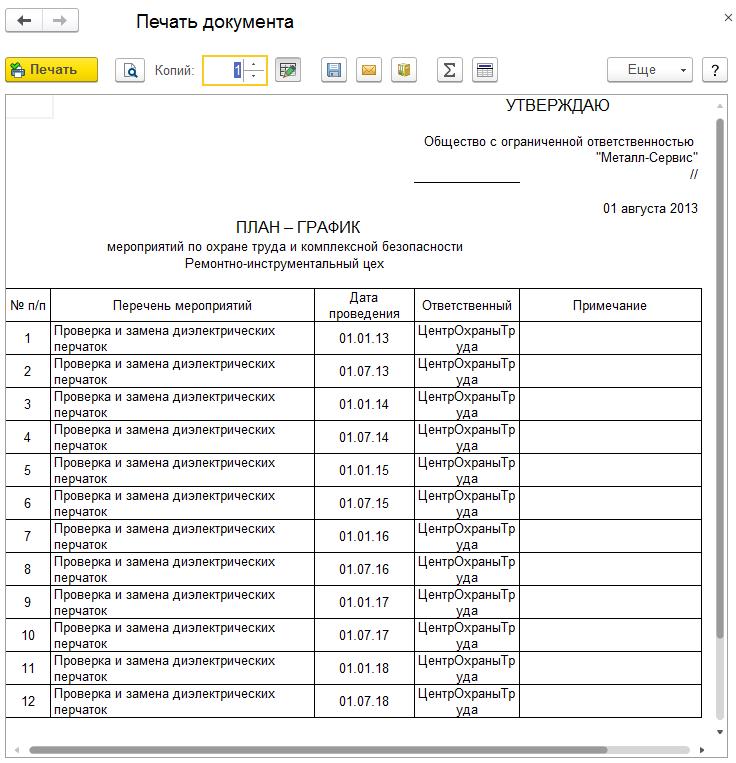

Документ позволяет вывести печатную форму «График мероприятий».

Рисунок 5 Печатная форма плана-графика мероприятий

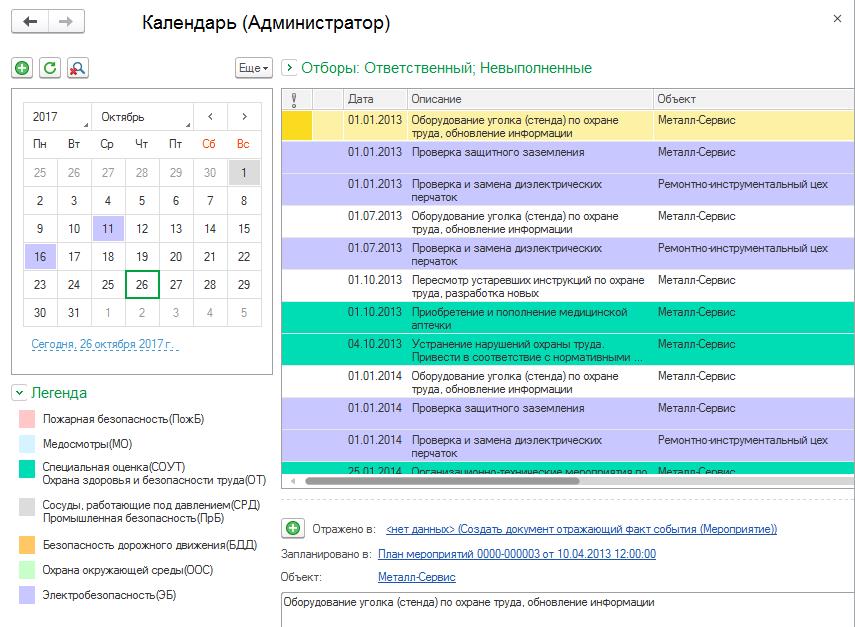

Все запланированные мероприятия будут отражаться в «Календаре» пользователя, что позволит Вам не забыть о необходимости их проведения.

Рисунок 6 Календарь дел пользователя

3 ШАГ

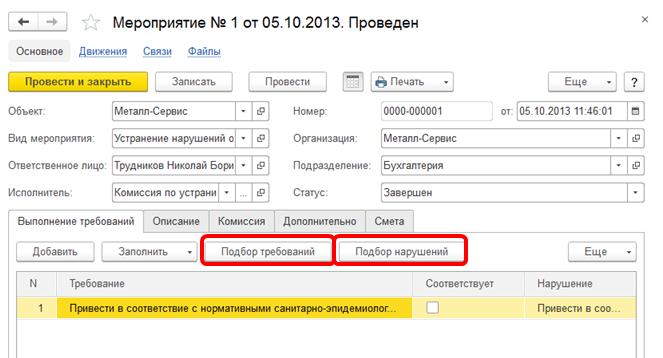

Отражение проведения мероприятия

В документе «Мероприятия» отображается список мероприятий к выполнению и факт их проведения. Вы можете назначит ответственного за выполнение.

При выявлении несоответствий,фиксируются нарушения.

Рисунок 7 Документ отражающий проведение мероприятия

Документу присваивается статус исполнения в реквизитах документа:

— «Активный» — обозначается в списке мероприятий красной иконкой;

— «Завершен» — обозначается в списке мероприятий зеленой иконкой;

— «Отменен» — обозначается в списке мероприятий серой иконкой.

Рисунок 8 Меню документов мероприятий

Планируем бюджет. Как составить смету расходов?

В соответствии со ст. 212 ТК РФ финансирование мероприятий по улучшению условий и охраны труда работодателями (за исключением государственных унитарных предприятий и федеральных учреждений) осуществляется в размере не менее 0,2 процента суммы затрат на производство продукции (работ, услуг).

Так как финансирование мероприятий по охране труда возложено на руководителя, то и планированием бюджета должен заниматься он, либо назначенное ответственное лицо или служба, т.е. МЫ — специалисты по охране труда.

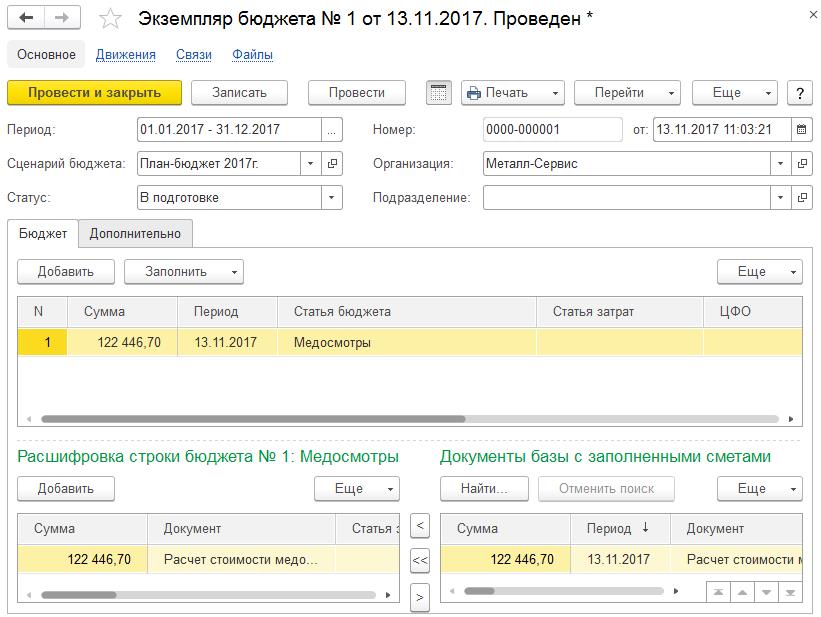

В подсистеме «Бюджет» можно хранить информацию о затраченных средствах (фактический бюджет), а также планировать бюджет на любой период.Сметы расходов составляются на различные виды мероприятий, а затем автоматически формируется экземпляр бюджета по данным сметам, с возможность последующей корректировки.

Итак, для начала необходимо отразить сметы в документах, рассмотрим процесс формирования бюджета на примере проведения медосмотров.

Создадим смету в документе «Расчеты стоимости медосмотров». По сформированному документу, мы знаем стоимость проведения медосмотров:

| список сотрудников услуги врачей исследования |

Х | цены из прайса медицинского учреждения |

Указываем в смете данного документа Сценарий бюджета, стоимость проведения проставляется автоматически.

.jpg)

Далее формируем Экземпляр бюджета, указав наш сценарий, производим заполнение.

По запланированному экземпляру бюджета формируется печатная форма «План финансового обеспечения предупредительных мер».

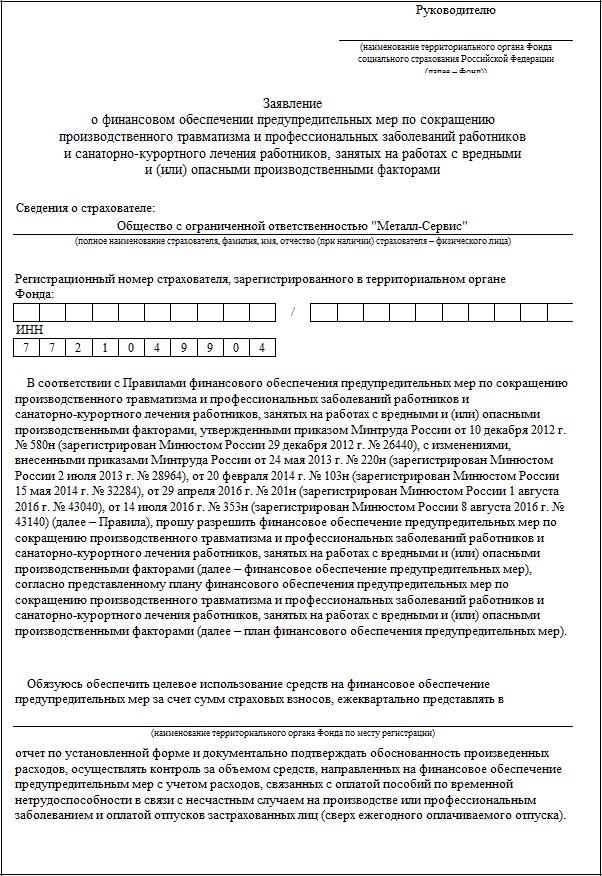

По фактическому экземпляру бюджета формируется печатная форма «Заявления о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами».

Как видим, программа Охрана труда от компании «Информ Центр» является отличным помощником для автоматизации оперативной работы Службы Охраны труда. Основными преимуществами планирования и проведения мероприятий с помощью программного продукта являются:

- Минимизация временных затрат на отслеживание сроков, контроль проведения проверок, мероприятий, а также на подготовку нужной документации;

- Автоматическое отслеживание и оповещение о необходимости устранения нарушений, выявленных в ходе проверок, сроках проведения мероприятий и выполнения предписаний;

- Снижение вероятности возникновения штрафных санкций за нарушение правил по охране труда.

Шмакова Евгения

Шмакова Евгения

Методист по программным продуктам

Возникли вопросы по работе в программе?

Обращайтесь к нам, всегда рады помочь.

Регистрируйтесь на демонстрационный день: www.ot-soft.ru/buy/demo-day

Эксперт SRG-ECO Николай Сачков прокомментировал тему особенностей финансирования мероприятий по охране труда в специальной рубрике журнала «Охрана труда и пожарная безопасность».

Николай Сачков

директор SRG-ECO,

сертифицированный аудитор системы менеджмента профессионального здоровья и безопасности стандарту ISO 45001:2018

Два подхода к финансированию мероприятий по охране труда

Какие основные подходы в финансировании мероприятий по охране труда?

Можно выделить два принципиальных подхода к формированию плана мероприятий по охране труда.

Первый подход напрямую связан с исполнением обязательных по российскому законодательству мероприятий. К ним относятся:

• проведение специальной оценки условий труда (далее — СОУТ), оценки профессиональных рисков и производственного контроля (далее — ПК);

• обеспечение сотрудников средствами индиви- дуальной защиты (далее — СИЗ);

• проведение обучений для персонала и медицинских осмотров, а так- же ряд других процедур.

Полный перечень необходимых мероприятий определен приказом Министерства здравоохранения и социального развития РФ «Об утверждении Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков» от 1 марта 2012 года N 181н.

Такой подход позволяет сформировать минимальный бюджет на реализацию мероприятий и защитить работодателя от административной ответственности, которая может последовать за нарушения законодательства по охране труда.

Как правило, реализация плана, составленного по данному принципу, зависит от объема реально выделяемых средств из бюджета организации. И, как показывает практика, при выборе подхода, базирующемся только на законодательстве, отводится не выше установленных 0,2% и размеров выплат в ФСС.

В основе второго подхода заложена главная задача системы управления охраной труда (далее — СУОТ) — нулевой травматизм или так называемый Vision Zero. План мероприятий по охране труда в данной системе начинается с проведения оценки профессиональных рисков.

Актуальность процедуры управления профрисками

Во-первых, сейчас происходит переход на риск-ориентированный подход, который предполагает предупреждение происшествий. Именно на это и направлена оценка рисков: выявить и устранить потенциальные опасности

Во-вторых, в сознании многих работодателей заложено некорректное понимание оценки профрисков: данная процедура считается необязательной. За это компании привлекаются к административной ответственности, так как оценка профессиональных рисков — неотъемлемая часть СУОТ, согласно Приказу Минтруда России «Об утверждении Типового положения о системе управления охраной труда» от 19 августа 2016 года N 438н.

Отходя от законодательных обязательств, важно отметить, что оценка рисков позволяет выделить основные категории мероприятий по степени важности (незамедлительные, срочные, среднесрочные, долгосрочные и др.) и, таким образом, грамотно разработать план необходимых мер именно для конкретного предприятия. Такой подход дает возможность идентифицировать и оперативно предотвратить наиболее опасные, с точки зрения здоровья и жизни работников, факторы.

Пример:

Строительная организация провела оценку профессиональных рисков и выделила наиболее опасную деятельность внутри компании — работы на высоте. После выявления риска все работы будут незамедлительно остановлены. Параллельно с этим разрабатывается план мероприятий, включающий внесение изменений в технологический процесс, оснащение сотрудников СИЗ и средствами коллективной защиты, обучение и тестирование персонала, ежедневный контроль и другие необходимые меры. Функционирование возобновляется только после того, как будут проведены все ликвидирующие опасности мероприятия. Такой подход предполагает гибкое бюджетирование. В таких условиях работодатель готов выделять ресурсы, руководствуясь не просто требованиями законодательства, а реальными потребностями. Конечно, размеры затрат будут значительно превышать установленный стандарт 0,2%, но вложенные средства будут работать более эффективно, минимизируя все возможные риски и опасности.

Возврат денег через ФСС

Осуществляет ли компания возврат денег через Фонд социального страхования? Если да, то за какие именно расходы чаще возвращаются средства? Кто этим процессом занимается: служба охраны труда или бухгалтерия?

Возврат средств через Фонд социального страхования Российской Федерации (далее — ФСС) актуален для крупных предприятий, так как страхователь направляет на финансовое обеспечение предупредительных мер лишь до 20 % от сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Как показывает практика, компании охотно пользуются этим инструментом для компенсации таких мероприятий, как СОУТ, обеспечение сотрудников СИЗ и проведение медицинских осмотров. На порядок реже возмещается обучение по охране труда с отрывом от производства.

Подача заявления на возврат денежных средств из ФСС — довольно трудоемкий процесс.

Процедуры до подачи заявления на возврат денежных средств из ФСС

Как правило, заявление в ФСС подготавливает и подает специалист по охране труда во избежание несоответствий. Бухгалтерия в данном случае следит только за суммами и сроками подачи документации. Процедура сопряжена со многими узконаправленными процедурами:

- проверка лицензий оказывающих услуги организаций;

- составление перечней СИЗ в соответствии с Типовыми нормами и перечня рабочих мест для СОУТ, списков на обучение;

- формирование текстов договоров и ценообразования.

Финансирование дополнительных мероприятий по охране труда

На какие дополнительные мероприятия по охране труда компания выделяет деньги (помимо обязательных): санаторно-курортное лечение, дополнительные СИЗ, организация оздоровительных процедур и мероприятий, организация комнат отдыха, спортзалов, санитарно-бытовое обслуживание, дополнительное обучение (типа OHSAS), организация мероприятий по охране труда, праздников, конкурсов и т. д.

Когда речь заходит о дополнительных мероприятиях по охране труда, часто их ассоциируют с необязательными и (или) не особо важными инструментами.

Слово «дополнительные» в данном контексте означает, что мероприятия лишь превышают законодательный минимум и, на самом деле, именно они являются ключевыми и наиболее эффективными для достижения нулевого травматизма в любой организации.

Одно из краеугольных направлений в рамках дополнительных мероприятий — нестандартное обучение. Оно начинается с высшего руководства компании и заканчивается обучением внутренних тренеров и работников. К такому типу мероприятий можно отнести обучение по таким темам, как «Культура безопасности», «Лидерство и приверженность», «Внутренние аудиты: как анализировать «почти» случившиеся происшествия», «Кореyные причины несоответствий» и многие другие.

Если же мы обратимся к международному опыту, то увидим, что для иностранных компаний вопрос добровольной сертификации по ISO 45001 стоит на одном из приоритетных мест. На подобные цели компании активно выделяют большие средства. Именно сертификация позволяет взглянуть на бизнес-процессы под другим углом, вскрывая недоработки компании, и улучшить благодаря этому результаты в области охраны труда. Кроме того, данный инструмент повышает репутацию компании на международном рынке и способствует развитию культуры безопасности, в целом.

Дополнительные СИЗ — наболевший вопрос. Всем известно, что расходы на СИЗ, закупаемые в строгом соответствии с Типовыми нормами, относятся к себестоимости продукции. Это, в свою очередь, способствует снижению налогооблагаемой базы, а расходы на такие средства защиты можно компенсировать за счет средств ФСС. Но зачастую обязательных по законодательству СИЗ недостаточно или они не выполняют в полной мере свои функции. Ввиду этого компании вынуждены приобретать средства защиты «сверх нормы» и нести дополнительные расходы.

Пример:

В международной нефтяной компании произошел ряд несчастных случаев с повреждением органов зрения. Происшествия были зафиксированы не только среди работающего на производстве персонала, но и у сотрудников, которые использовали территорию предприятия в качестве прохода в офис. После установления факта массового травмирования компания приняла экстренное решение обеспечить защитными очками (в том числе с корригирующими диоптриями) 100 % персонала компании (60 000 человек) и все подрядные организации. Результат по обеспечению работников заложили в KPI финансового директора, директора по пожарной безопасности и охране труда, директора по МТС, главных инженеров и всех других линейных руководителей. На конец следующего отчетного периода не было зафиксировано ни одного случая травматизма органов зрения ни среди работников компании, ни среди сотрудников компаний-подрядчиков.

Источник: Журнал «Охрана труда и пожарная безопасность» N 11 (71) ноябрь 2020

Содержание страницы

- Особенности финансирования охраны труда (ОТ)

- Определение объема финансирования

- Источники финансирования охраны труда

- Налоговый учет охраны труда

- Бухгалтерский учет охраны труда

- Можно ли учитывать траты на воду?

Охрана труда предполагает обеспечение всех оптимальных условий работы на предприятии. За ее организацию отвечает сам работодатель. Он не имеет права требовать денег от своих сотрудников. В обратном случае будет зафиксировано нарушение.

Обязанности работодателя в области охраны труда

Особенности финансирования охраны труда (ОТ)

Средства, выделенные на охрану труда, нельзя тратить на другие цели. Компании, которые направили средства не по назначению, должны вернуть использованные средства в фонд ОТ в объеме 100%. Также компания должна выплатить штраф в Федеральный фонд ОТ. Расходование средств контролируется самим трудовым персоналом. Его представители должны реагировать при обнаружении нарушений. Организация некоторых мер может исполняться за счет взносов, выплачиваемых при несчастных случаях и профессиональных недугах.

Как организовать систему управления охраной труда в организации?

Куда направляются средства? Финансирование нужно компании для того, чтобы обеспечить адекватные условия труда. Перечень их оговорен в статье 163 ТК РФ:

- Нормальное состояние помещений и оборудования.

- Своевременная поставка документации, нужной для работы.

- Нормальное состояние инструментов.

- Безопасность.

Обеспечение вышеуказанных условий финансируется за счет денег, которые относятся на производственные траты.

Как составить положение о системе управления охраной труда в организации?

Определение объема финансирования

В письме Роструда №457-6-1 от 11 марта 2014 года указано, что размер финансирования должен быть определен за год. На протяжении всего этого периода компания осуществляет организацию соответствующих мер. В итоге на их финансирование должно быть направлено не меньше 0,2% от общих расходов на производство товара или услуг. В части 3 статьи 226 не прописана верхняя планка размера вложения средств в ОТ, а потому она может быть любой. Однако размер 0,2% является обязательным.

Источники финансирования охраны труда

Существуют различные целевые программы по финансированию мер по ОТ. То есть работодатель может прибегнуть к инструментам государственной поддержки. Рассмотрим все возможные источники финансирования:

- Бюджет страны, поддержка со стороны государства (для ее получения ЮЛ может участвовать в целевых программах).

- Добровольные взносы от ЮЛ и ФЛ.

- Средства работодателя.

ВАЖНО! Соответствующий перечень приведен в статье 226 ТК РФ. Работодатель должен отпускать на охрану труда не менее 0,2 своих расходов на производство товара. Этот размер может быть увеличен. Траты на охрану труда входят в себестоимость продукции при определении налогооблагаемой базы. Сотрудники не несут расходов на ОТ.

Налоговый учет охраны труда

Траты на ОТ предполагают налогообложение. Компания должна вести соответствующий учет.

Налог на прибыль

При определении налога на прибыль требуется принимать во внимание положения Письма Минфина №03-03-06/1/568 от 14 августа 2007 года. В акте указано, что при наличии всех этих условий дохода для налогообложения не образуется:

- Меры предпринимались для уменьшения травматизма и болезней.

- Меры финансируются за счет страхвзносов.

Траты при реализации этих мер не будут учитываться при вычислении налога на прибыль. Траты на охрану труда самого работодателя в рамках нормы будут учитываться при определении налога. Относятся они к конкретным направлениям расходов в зависимости от вида затрат.

В статье 254 указано, что к материальным относятся эти траты:

- Покупка одежды и обуви, инструментов для защиты (перчатки, маски и прочее).

- Покупка мыла и антибактериальных средств.

- Специальное питание для сотрудников, которые работают при вредных условиях.

- Покупка молока.

- В структуру прочих расходов входят траты осмотры. Актуальны они, как правило, в транспортных фирмах.

В статье 255 НК РФ указано, что траты работодателя на оплату труда включают в себя любые начисления сотрудникам. Поэтому выплата компенсаций за работу в сложных и вредных условиях будет облагаться налогами на основании пункта 3 статьи 255 НК РФ.

Налоги на доходы физлиц

В пункте 3 статьи 217 НК РФ указано, что облагаться не будут все формы компенсационных выплат, выдаваемые ФЛ в связи с его выполнением своих трудовых функций. То есть траты на охрану труда не будут считаться базой для исчисления НДФЛ.

Бухгалтерский учет охраны труда

В Приказе №168н указано, что траты на ОТ относятся на эти статьи расходов:

- Траты на обеспечение средствами ИЗ, приобретение молока, санитарные инструменты – все это входит в подстатью 340 «Повышение стоимости материальных запасов».

- Траты на организацию медицинских осмотров, заказ профилактического питания у сторонних фирм – все это включается в подстатью 226 «Прочие услуги».

Все прочие затраты будут фиксироваться по подстатьям с соответствующим названием. При занесении их в ту или иную статью нужно ориентироваться на вид расходов.

В инструкции №25н (10) по бюджетному учету указано, что средства ИЗ, ингредиенты для специального питания заносятся на счет 105 00 000 «Материальные запасы». По дебету счета фиксируются сумма поступивших активов, по кредиту – объем их выбытия.

Используемые проводки

При фиксации расходов на оплату труда используются эти проводки:

- ДТ2 106 04 340 КТ2303 06 730. Начисление страховых взносов по производственным травмам.

- ДТ2106 04 340 КТ2302 09730. Траты на медосмотр.

- ДТ221001 560 КТ2302 09730. НДС по расходам на медосмотр.

- ДТ 210502 340 КТ2302 22730. Оприходование молока.

- ДТ221001 560 КТ2302 2730. Отражение НДС по купленному молоку.

- ДТ210505 340 КТ2302 22730. Оприходование средств ИЗ, купленных за счет работодателя.

- ДТ230209 830 КТ2201 01610. Оплата услуг по медосмотру.

- ДТ210505 340 КТ2302 22730. Приобретение спецодежды за счет взносов.

- ДТ230222 830 КТ2201 01610. Оплата спецодежды.

- ДТ230306 830 КТ2105 05440. Одежда направлена в эксплуатацию.

- ДТ230222 830 КТ2201 01610. Оплата молока и средств ИЗ.

Порядок отражения расходов по ОТ, если финансирование производилось за счет взносов на травматизм, не установлен. Поэтому компания может сама определить этот порядок.

ВАЖНО! Финансировать охрану труда за счет взносов можно только тогда, когда получено соответствующее разрешение от ФСС. Эта служба также утверждает норму расходования взносов.

Можно ли учитывать траты на воду?

В статьях 163 и 212 ТК РФ указано, что работодатель должен организовать условия сотрудникам для исполнения ими трудовых функций. Он также обязан обеспечить обязанность работы. Однако в НК РФнет перечня трат, которые можно отнести к ОТ. По этой причине у работодателя иногда возникают затруднения. В частности, встает вопрос о том, можно ли относить к ОТ приобретение воды. Ведь она нужна для обеспечения адекватных условий труда.

Что думает по этому поводу Минфин? В его письме №03-03-04/1/408 от 2 декабря 2005 года указано, что траты на покупку питьевой воды принимаются в снижение размера доходов при обложении прибыли только при исполнении ряда условий. В частности, это наличие заключения от эпидемиологической службы о том, что водопроводная вода не может применяться для питья.

В письме Минфина №03-11-04/2/19 указано, что приобретение воды и техники для обогрева не прописано в статье 346.16 НК РФ. Поэтому они не принимаются во внимание при определении базы по налогу, используемому при УСН.