Для каких целей используется товарный отчет

Товарный отчет — форма ТОРГ-29 используется материально ответственным лицом для учета документов по движению товаров. О том, как заполнять данный отчет и когда его использовать, вы узнаете из этой статьи.

Форма ТОРГ-29 (0330229 по ОКУД) включена в альбом унифицированных форм первичной учетной документации по учету торговых операций и утверждена Госкомстатом России в Постановлении от 25.12.1998 N 132. С января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не является обязательным для применения. Организация может разработать и утвердить собственный бланк, но при этом в нем обязательно должны содержаться реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Особенно необходимо оформление данного документа на предприятиях, которые применяют оперативно-бухгалтерский (также именуемый сальдовым) метод ведения бухучета. При этом методе учет ведется непосредственно в карточках учета материалов, заполняемых на складах. Бухгалтер с установленной периодичностью проверяет сведения, указанные в карточках, и подтверждает их своей подписью. В конце отчетного периода (месяца) эти сведения переносятся заведующим складом в ведомость остатков, которая передается в бухгалтерию.

В товарный отчет заносятся сведения о товарных документах. Отчетный период определяется руководителем организации в соответствующем распоряжении (приказе) или учетной политике. Это могут быть месяц, неделя, несколько дней.

Кто должен заполнять отчет

Обязанность по составлению данного документа лежит на материально-ответственном сотруднике, который непосредственно занят приемом и отпуском товара. Это может быть кладовщик, завхоз, заведующий участком или иной работник предприятия. В любом случае, после заполнения документ передается на проверку в бухгалтерию компании.

Правила составления отчета

На сегодняшний день единого, унифицированного образца такого отчёта нет, так что организации и предприятия могут использовать собственный шаблон или писать его в свободном виде. Однако, большинство компаний предпочитают как и прежде использовать форму ТОРГ-29, которая имеет удобные и понятные разделы и включает в себя вся необходимую информацию. В частности, она содержит.

- данные о предприятии,

- структурном подразделении, по которому составляется отчет,

- сведения о материально-ответственном лице.

Кроме того, здесь есть таблицы, в которые заносится информация:

- о документах, сопровождающих движение товаров,

- их номерах,

- датах составления и прочих параметрах.

Причем приход и расход товарно-материальных ценностей разнесены по разным таблицам. К регистрируемым в отчете документам относятся накладные, акты приема-передачи, приходные, расходные документы и т.п.

Как в 1с Бух 3.0 сформировать и настроить отчет

Рассмотрим подробнее особенности создания отчета. Предварительно произвести некоторые настройки в учетной политике организации. Отчет сформируется только для организаций, которые ведут учет товаров в рознице по продажной стоимости.

Перейдем в раздел Главное=учетная политика

Далее выбираем способ оценки товаров в рознице «По продажной стоимости»

Теперь у на появилась возможность сформировать отчет Торг-29

Переходим в раздел Продажи =Отчеты

В открывшемся отчете устанавливаем необходимый период и выбираем склад.

Следует отметить, что склад должен иметь тип «Розничный магазин» или «Неавтоматизированная торговая точка».

Данный отчет нумеруется с начало года.

Товарный отчет включает в себя информацию по всем приходным и расходным движениям товаров на выбранном складе за указанный период, и представлен в виде таблицы с содержанием следующих данных:

- дата

- номер документа

- отчетный период

- материально ответственном лице – его должность, ФИО

- таблица, в которую заносятся операции с товарами

В графе «Наименование» в первой строке указывается остаток на начало отчетного периода – стоимость товара и тары. В графе «Документ» проставляются прочерки.

Далее кратко приводятся операции по приходу товара, например, поставка товара другой организацией или перемещение товара с другого склада. В графе «Документ» указываются реквизиты (дата, номер) документа, по которому товар поступил на склад, например, товарной накладной ТОРГ-12. Графа «Сумма, руб. коп.» заполняется сведениями о стоимости товара и тары согласно накладной. После того, как все операции по приходу занесены, в указанной графе отражаются итоговые суммы прихода по товару и таре за отчетный месяц. Аналогично заполняются строки по расходу товара. В последней строке указывает остаток на конец отчетного периода. В графу «Отметки бухгалтерии» бухгалтер заносит сведения, касающиеся бухучета соответствующих операций.

Документ составляется в двух экземплярах. Первый экземпляр передается бухгалтеру для проверки, а второй остается у лица, которое его заполняло. Оба экземпляра должны быть подписаны материально ответственным лицом и бухгалтером. Вместе с отчетом в бухгалтерию передаются документы, которые использовались при его составлении. Под таблицей указывается число приложений.

Если при заполнении отчета была допущена ошибка, неправильная запись зачеркивается и заносится правильная. Рядом с исправлением проставляются дата внесения правки, надпись «Исправлено» и подписи материального ответственного лица и бухгалтера.

Отчет можно распечатать и сохранить в различных форматах

К остаткам относится готовая продукция на складе, товары отгруженные и не оплаченные покупателем, и товары па ответственном хранении у покупателей. Баланс товарной продукции можно составлять в оптовых ценах предприятия или по фактической фабрично-заводской себестоимости. [c.316]

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид [c.113]

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми данными и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл. 7.11). [c.114]

Возможны два варианта анализа реализации продукции. Если выручка в организации определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид [c.141]

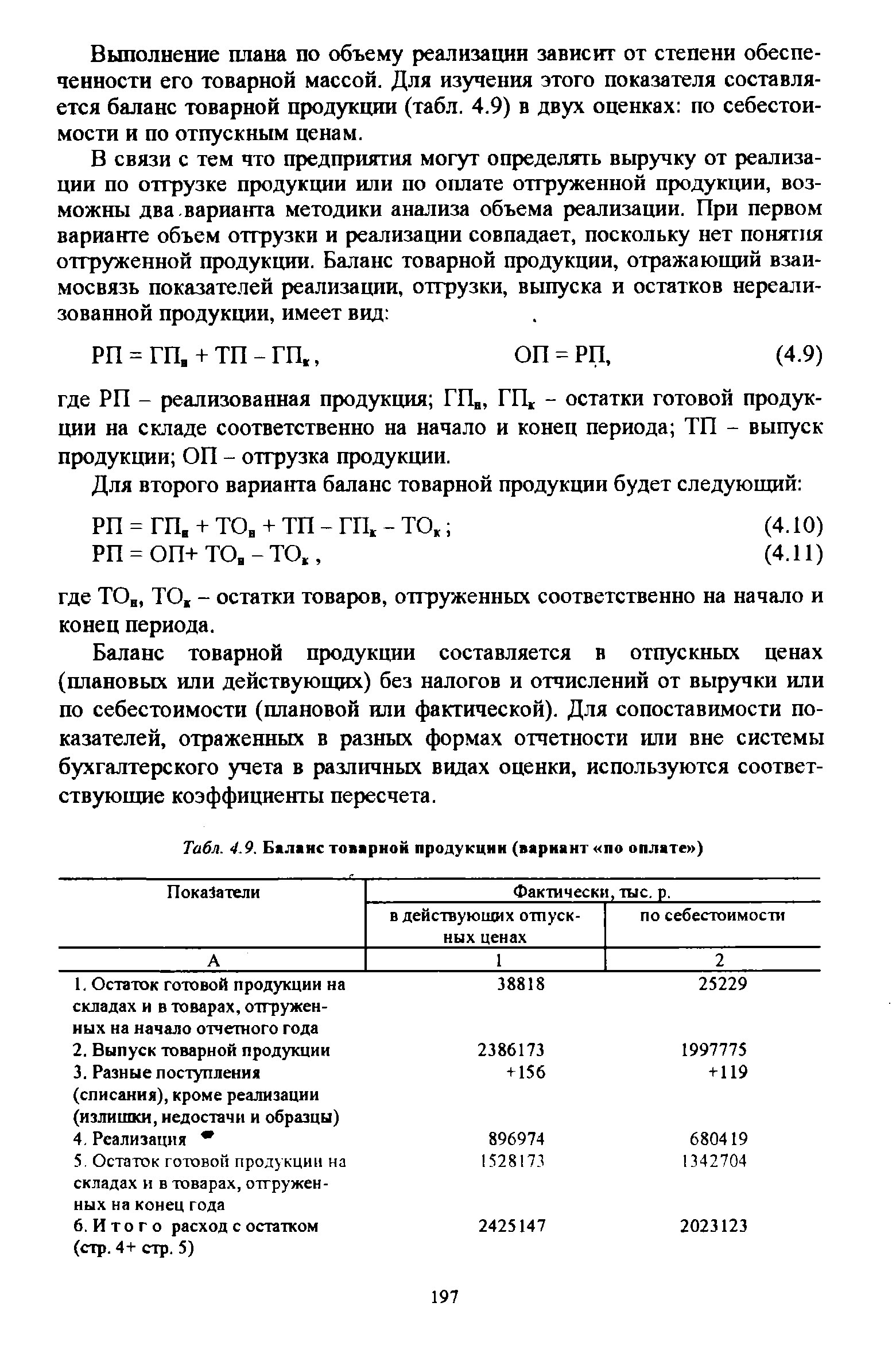

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции (табл. 6.5) в двух оценках по себестоимости и по отпускным ценам. [c.140]

В связи с тем что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два.варианта методики анализа объема реализации. При первом варианте объем отгрузки и реализации совпадает, поскольку нет понятия отгруженной продукции. Баланс товарной продукции, отражающий взаимосвязь показателей реализации, отгрузки, выпуска и остатков нереализованной продукции, имеет вид [c.197]

Для второго варианта баланс товарной продукции будет следующий [c.197]

Баланс товарной продукции составляется в отпускных ценах (плановых или действующих) без налогов и отчислений от выручки или по себестоимости (плановой или фактической). Для сопоставимости показателей, отраженных в разных формах отчетности или вне системы бухгалтерского учета в различных видах оценки, используются соответствующие коэффициенты пересчета. [c.197]

| Табл. 4.9. Баланс товарной продукции (вариант по оплате ) |  |

Баланс товарной продукции за 198—г., тыс. руб. [c.386]

Для проверки взаимосвязи и согласованности данных отчетов о производстве и реализации продукции составляется баланс товарной продукции (см. табл. 12.1). [c.387]

Анализ прибыли от реализации товарной продукции. Такой анализ начинается с проверки баланса товарной продукции, выявления влияния на выполнение плана прибыли изменения прибыли в остатках нереализованной продукции на начало и конец года. Он проводится по плановым и отчетным данным бухгалтерии исходя из сведений планово-экономического и финансового отделов, а также информации, содержащейся в ф. № 2 Приложение к балансу и № 12 Реализация продукции годового отчета. [c.7]

Баланс товарной продукции, тыс. руб. [c.7]

На увеличение объема реализации продукции непосредственное -влияние оказывают рост выпуска продукции и изменение нереализованных остатков готовой продукции (на складе и товаров отгруженных). Для расчета влияния этих факторов на объем реализации составляется баланс товарной продукции (табл. 2.3). [c.18]

В ряде случаев разница между объемом выпуска и объемом реализации товарной продукции может образовываться за счет списания товарной продукции не на счета реализации, а на другие счета (в результате недостачи продукции, ее порчи и т.п.). Излишки и недостачи продукции, выявленные в отчетном году, следует также отразить в балансе товарной продукции. [c.18]

Основная часть прибыли предприятия, объединения — это прибыль от реализации товарной продукции. Она определяется как разность между объемом реализуемой продукции в действующих ценах и ее себестоимостью. Анализ прибыли от реализации товарной продукции начинается с проверки баланса товарной продукции и обшей оценки влияния на выполнение плана прибыли изменения прибыли в остатках нереализованной продукции на начало и конец года. Такой анализ позволяет выявить причины отклонений фактической прибыли от плановой. Данную проверку проводят на основании форм годового отчета № 1-е, 2, 12. [c.43]

Включается в затраты вспомогательных производств и хозяйств доля (по плановой норме) общехозяйственных накладных расходов, относимая в себестоимость продукции, работ, услуг, выпущенных вспомогательными производствами и хозяйствами для реализации на сторону, ОКСу, подсобному сельскому хозяйству, другим подразделениям, выделенным на самостоятельный (отдельный) баланс (товарная продукция предприятия) 23 [c.229]

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках по себестоимости и по отпускным ценам. Балансовое управление имеет вид [c.35]

Задача 5. Формула баланса товарной продукции ГПН + ТП = РП + ГПК, где ГПН — остаток готовой продукции на начало периода, ГПК — остаток готовой продукции на конец периода, ТП — выпуск товарной продукции, РП — реализация продукции. [c.35]

Блок 5. Баланс товарной продукции и ее распределения. [c.353]

АНАЛИЗ И ПРОГНОЗ БАЛАНСА ТОВАРНОЙ ПРОДУКЦИИ И ЕЕ РАСПРЕДЕЛЕНИЯ (БЛОК 5) [c.374]

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках по себестоимости и по отпускным ценам. Балансовое уравнение в этом случае будет иметь видй ГПН + ТП = РП + ГПК, Следовательно РП = ГПН + ТП — ГПК. Во-вторых, если выручка определяется по факту оплаты отгруженной продукции, то товарный баланс выражается так [c.79]

Производственную программу цехов, выделенных по технологическому признаку, рассчитывают по цепному методу — в последовательности, обратной ходу технологического процесса от выпускающих цехов к обрабатывающим и подготовительным. Основой для расчета служат программа предприятия по выпуску готовой продукции (данным комплексом цехов) в соответствующих единицах измерения, программа предприятия по выпуску полуфабрикатов в виде товарной продукции, материальный баланс и установленные на его базе нормы расхода полуфабрикатов (или расходные коэффициенты) по разным стадиям производства, данные об остатках полуфабрикатов. [c.182]

После определения мощностей нефтеперерабатывающих заводов и составления балансов углеводородного сырья рассчитывают выпуск важнейших видов нефтепродуктов в натуральном выражении, определяют объем производства товарной и валовой продукции, а также объем реализуемой товарной продукции. [c.124]

Учет затрат по экономическим элементам необходим длн увязки себестоимости с другими показателями деятельности предприятия, которые необходимы для составления финансового плана (баланса доходов и расходов), расчета снижения себестоимости и т. д. При анализе себестоимости продукции отклонения от плановой ее величины по сравнению с прошлым годом определяют только по сравнимой товарной продукции, а в сопоставлении с планом — как по всей, так и раздельно по сравнимой ц несравнимой. Для комплексных производств особенно важно установить влияние на себестоимость продукции изменения уровня выхода продукции по отдельным видам и уровня комплексного использования многокомпонентных сырьевых ресурсов. [c.160]

Данные плановых балансов полуфабрикатов (в части расхода и остатков) используются для расчета валовой и товарной продукции предприятия. [c.262]

Затраты на рубль тов. продукции Материалоемкость тов. продукции Сырьевой индекс тов. продукции Фондоемкость товарной продукции Затраты на рубль баланс, прибыли Затраты на рубль чистой прибыли Чистая прибыль на рубль затрат Коэффициент абсолютной мобильности активов [c.156]

Модель оптимальной технологической схемы, проектируемого (реконструируемого) нефтеперерабатывающего предприятия позволяет определить набор и потребную мощность технологических процессов и установок, рассчитать материальные балансы, определить рациональные рецепты смешения товарной продукции. Так как строительство (реконструкция) предприятия связано с дополнительными капитальными и эксплуатационными затратами, то в качестве целевой функции (критерия оптимальности) используется показатель минимума приведенных затрат. [c.157]

План компаундирования (смешения) компонентов и получения товарной продукции в натуральном выражении составляется в виде шахматного баланса (табл. 23). [c.222]

В справках к балансу приводятся краткие сведения о выполнении плана реализации товарной продукции. [c.295]

Основными формами Г. о. являются заключительный баланс по основной деятельности (форма № 1) с обязательными приложениями движение уставного фонда (форма № 3) затраты на производство без внутрипроизводственного оборота и себестоимость товарной продукции в нефтегазодобывающих предприятиях (формы № 5 и 6) отчете о финансировании капитальных вложений (в буровых предприятиях) выполнение плана по труду реализация продукции отчет о прибылях и убытках и др. [c.73]

Объем реализуемой продукции определяется как стоимость предназначенных к поставке и подлежащих к оплате в планируемом периоде готовых изделий и полуфабрикатов собственного производства работ промышленного характера, предназначенных для реализации на сторону, включая капитальный ремонт своего оборудования и транспортных средств, выполняемых силами промышленно-производственного персо-шша, и реализацию продукции своему капитальному строительству и непромышленным хозяйствам, находящимся на балансе предприятия. Общий объем реализуемой продукции по предприятию определяется исходя из показателей товарной продукции с учетом изменения остатков сбытовых запасов продукции на начало и конец планируемого периода. [c.228]

Отчетные данные о реализации продукции должны быть сверены—и увязань «с отчетными данными о производстве товарной продукции (форма № 6) и с остатками по балансу товаров отгруженных. Согласованность этих показателей можно проверить по балансу товарной продукции. [c.186]

Сумма плановой экономии по всем мероприятиям характеризует снижение себестоимости товарной продукции в планируемом году. Изменение выпуска товарной продукции определяют прямым счетом по изменению товарного баланса или ук-рупненно. [c.51]

К плановым источникам информации относятся плановые задания, устанавливаемые вышестоящими хозяйственными ор гинамн управления (основная номенклатура продукции, объем реализации продукции, уровень производительности груда, качественные показатели продукции, общие афагы на рубль товарной продукции, предельный лимит материальных затрат, абсолютный размер прибыли, рентабельность и др ), техпром-финплан предприятия. В состав плановой информации входят также месячные и квартальные планы предприятия, планы работы отдельных производств и цехов, нормативы использования оборудования, нормы расхода сырья и материалов, топливно-энергетических ресурсов, затрат рабочего времени, ценники, прейскуранты, справочники и другие, а также техническая документация, технический уровень продукции — ее параметры и качество. Особое место в плановой информации на химических предприятиях занимают материальные и энергетические балансы, которые позволяют установить расход каждого отдельного ресурса и потери его по стадиям производства. [c.30]

Источником анализа плана прибыли является плановая до-кументация. формы годового отчета № 20 Прибыли и убытки , № 12 Реализация продукции , № 1-п Отчет производственного объединения (комбината) промышленного предприятия о гыполненин плана по продукции , № 1-е Отчет производственного объединения (комбината), предприятия о выполнении плана но себестоимости товарной продукции , № 1 Баланс но основной деятельности производственного объединения (предприятия , а также периодическая отчетность, техпромфинплан, финансовый план (баланс доходов и расходов), бухгалтерские регистры по учету затрат на производство и реализацию продукции и др. [c.184]

Из данных табл. 9.2 устанавливается, что план прибыли от реализации товарной продукции перевыполнен па 125 тыс. руб. (1815—1690), или на 7,4% (125 1690X100) к плану. Сверхплановая прибыль от прочей реализации составила 4 тыс. руб. От внереализационных результатов анализируемое предприятие получило доходы в сумме 24 тыс. руб. (32- -1 4+6), за счет чего на эту сумму увеличилась общая величина прибыли. Балансо- [c.185]

План компаундирования (смешения) компонентов и получения товарной продукции в натуральном выражении составляется в виде шахматного баланса (табл. 3.6). При определении возможного количества каждого вида продукции необходимо ориентироваться на качественные характеристики полуфабрикатов и продуктов, на задания по выпуску важнейших видов продукции и наличие ресурсов полуфабрикатов. На практике сложно и трудоемко составить такой план, поскольку необходимо соблюдать не одно, а ряд качественных требований одновременно. В частности, при смешении бензинов надо выдержать требования к октановому числу, содержанию серы, давлению насыщенных паров, фракцион-70 [c.70]

Все это позволило отделам и ГВЦ Госплана СССР совместно с НИЭИ при Госплане СССР разработать вместе с планом на 1971 — 1975 гг. натурально-стоимостный межотраслевой баланс по годам одиннадцатой пятилетки, номенклатура которого включала около 260 видов продукции, 25 министерств и 18 отраслей народного хозяйства и промышленности. В этом балансе наряду с показателями производства и распределения продукции в натуральном выражении получили отражение и важнейшие стоимостные показатели плана, такие, как валовая (товарная) продукция отраслей и министерств, национальный доход, капитальные вложения и др. Однако поскольку работа над натурально-стоимостным балансом на 1971 —1975 гг. была завершена тогда, когда план на девятую пятилетку был в основном уже сверстан, вариантные расчеты по этому балансу не смогли оказать активного влияния на формирование плановых межотраслевых пропорций пятилетки. Тем не [c.186]

Баланс товарной продукции, руб.

|

Показатели |

2008 г. |

2009 г. |

Отклонение +/- |

2009 г. в % к |

|

Остатки |

4333,1 |

5200,0 |

+866,9 |

+120,0 |

|

Выпуск товарной |

35895,2 |

43074,2 |

+7179,0 |

+120,0 |

|

ИТОГО: |

40228,3 |

48274,2 |

+8045,9 |

+120,0 |

|

Остатки товарной |

5200,0 |

2480,0 |

-2720,0 |

47,7 |

|

Реализация |

35028,3 |

45794,2 |

+10765,9 |

+130,7 |

Таблица8

Анализ выпуска продукции, руб.

|

Показатели |

2008 |

2009 |

Отклонения, |

2009 к 2008 в % |

|

1.Товарная |

35895,2 |

43074,2 |

+7179,0 |

+120,0 |

|

2.Реализованная |

35028,3 |

45794,2 |

+10765,9 |

+130,7 |

|

3.Объем выпуска |

463,12 |

481,8 |

+18,68 |

+104,0 |

|

4. Средняя цена |

77,5 |

89,4 |

11,9 |

+115,4 |

Анализируя данные таблицы 7, видно, что

товарная продукция в 2008 году составила

35895,2 рублей, в 2009 году 43074,2.

рублей, что на +7179,0 рублей больше, прирост

составил 20,0%. Реализованная продукция

в 2008 году составила 35028,3 рублей, а в 2009

году 42794,2 рублей, что так же как и товарная

продукция больше на +10765,9. рублей или на

30,7%, чем в 2009 году.

Объем выпуска продукции в 2008 году

составил 463,12 тонн, а в

2009 году 481,8 тонн, что на

18,68 тонн больше или на 4% больше, чем в

2008 году.

Так же увеличилась и средняя цена

за 1 тонну. В 2008 году она 77,5 рублей, а в

2009 году 89,4 руб., что на 11,9 рублей больше,

чем в 2008 году.

Увеличение объема выпуска продукции

в 2009 году по сравнению с 2008 годом и

увеличение средней цены и повлияло на

объем реализованной.

Проведем дополнительный анализ к

таблице 8.

±В * Ср.цена прош.(баз.)

= 18,68*77,5 = 1447,7 руб.,

где: ± В – разница между объемами

выпущенной продукции;

Ср цена (баз.) – средняя цена 1

тонны базисная (прошлого периода).

Таким образом, если бы объем

выпущенной продукции в 2009 году составил

на 18,68 тонн больше, то предприятие

получило бы дополнительно товарной

продукции на сумму 1447,7 рублей.

Ср цена * Вотч

= 83,45*481,8= 40206,21 руб.,

где: Ср цена – средняя цена одной

тонны (77,5+89,4)/2;

Вф – фактический

объем выпущенной продукции в 2009г, тонн.

При расчете по средней цене за одну

тонну продукции, товарная продукция

составит 40206,21 тыс.руб.

Проведем анализ ритмичности

производства на предприятии ООО

«Оригинал» в течении год, с представлением

данных в таблице 9.

Таблица

9

Ритмичность производства

продукции ООО «Оригинал» в 2009г.

|

Периоды |

план |

2009 г |

в пределах плана |

|||

|

тонн |

уд. вес % |

тонн |

% выполне-ния плана |

тонн |

уд. вес % |

|

|

I |

124,2 |

26,8 |

125,5 |

101,0 |

123,8 |

26,0 |

|

II |

100,5 |

21,7 |

98,5 |

98,0 |

98,0 |

20,6 |

|

III |

85,5 |

18,5 |

80,6 |

94,3 |

80,6 |

17,0 |

|

IV |

172,92 |

33,0 |

177,5 |

102,6 |

172,4 |

36,3 |

|

Итого: |

483,12 |

100 |

481,8 |

99,7 |

474,8 |

100 |

Засчитывается

в план по структуре наименьшая величина

(пересчитанная по сравнению с фактической

величиной).

%

выполнения плана

![]()

%

![]()

т. сравниваем

123,8 и 125,5 засчитывается 123,8

Анализ

данных таблицы 9 показывает, что в 2009 г.

выпуск продукции по календарным месяцам

шел неравномерно.

В течение года

кривая производства, связанная с

сезонностью его добычи и пределом

установленных квот вылова, выглядит

следующим образом:

— январь, февраль – стабильное производство

с тенденциями к увеличению;

— март, апрель, май

– поступательное снижение;

— август – резкое

снижение производства;

— сентябрь, октябрь,

ноябрь –поступательное увеличение

производства;

— декабрь – стабилизация производства.

Данные таблицы показывают также, что

в пределах плана выработано в 2009 году

474,8 тонн разнообразной рыбной продукции,

что по отношению к плану составило

98,3%., т.е. по этим данным можно сказать,

что в 2009г. план не выполнился на 1,7%.

Коэффициент ритмичности на основе

данных таблицы 9 может быть определен

по формуле:

КРИТ=![]()

0,983<

1 что

свидетельствует о неритмичности

производства.

где КРИТ — коэффициент

ритмичности производства, в случае если

он < 1, то план выполняется не ритмично

В — выпуск продукции в пределах

плана и выпуск продукции по плану, тонн.

Проведенный анализ ритмичности выпуска

продукции и невыполнения плана по

производству говорит о плохой организации

производста и системе управления,

мотивационной системе персонала, так

как в отдельные месяцы, возможно,

увеличить выпуск продукции за счет

проведения специальных мероприятий.

Это увеличение выпуска продукции

положительно скажется на всех показателях

работы предприятия, т.к. увеличится

производительность труда, фондоотдача,

прибыль, что укрепит позиции предприятия

на внутреннем рынке.

Таблица 10

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

45 счет бухгалтерского учета — это регистр, предназначенный для обобщения информации о движении той продукции или товаров, которые уже отгружены, но пока не считаются реализованными. Где же можно увидеть весь объем созданной за период продукции? Как общий объем созданной продукции взаимосвязан со счетом 45 и как формируются данные для строки 1210 баланса – об этом в нашей статье.

Бухгалтерская отчетность: особенности учета стоимости готовой продукции

Стоимость остатков готовой продукции, числящейся на отчетную дату на складе, в бухгалтерском балансе входит в сумму, отражаемую по строке 1210 «Запасы». Т. е. готовая продукция представляет собой составную часть запасов, общая величина которых складывается из (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н):

- сырья и материалов;

- затрат в незавершенном производстве;

- готовой продукции, товаров и товаров отгруженных;

- расходов будущих периодов.

О том, из каких разделов состоит баланс и как его правильно заполнять, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Будучи составной частью материально-производственных запасов, готовая продукция должна быть принята к учету по фактической себестоимости.

С 2021 года порядок оценки готовой продукции определяется новым ФСБУ 5/2019 «Запасы». Подробно он рассмотрен в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите бесплатный пробный доступ и переходите в материал.

При выбытии она оценивается в соответствии с одним из выбранных для этого способов, т. е. исходя из стоимости:

- каждой единицы;

- средней;

- первых приобретений.

Обе эти процедуры оценки (на вход и на выход) влияют на ту стоимость, по которой остаток имеющейся в наличии готовой продукции отразится в бухбалансе.

Фактическую себестоимость готовой продукции определяют исходя из реально понесенных расходов на ее изготовление. Готовая продукция по мере ее изготовления принимается к учету на склад, что отражается проводкой по дебету счета 43, предназначенного для учета этой продукции. Однако в связи с тем, что в момент приема фактическая себестоимость еще не сформирована (месяц не закрыт), поступление оформляется по учетной цене, выбираемой налогоплательщиком самостоятельно из нескольких возможных вариантов. По завершении месяца, когда становится понятной фактическая величина расходов на создание каждого из видов готовой продукции, учетное значение корректируется до фактического.

Счета бухгалтерского учета 43 и 45 для отражения готовой продукции

Таким образом, всю изготовленную для продажи продукцию в течение месяца принимают на учет по дебету счета 43 по учетной стоимости. В конце месяца эта стоимость должна быть скорректирована до фактической. При этом за месяц часть продукции оказывается уже проданной. Каков алгоритм учета отклонений?

Отклонения в стоимости могут собираться 2 способами: на счете 40 или на отдельном субсчете счета 43. Учетная стоимость при этом будет начислена так:

- при первом способе: Дт 43 Кт 40;

- при втором: Дт 43 Кт 20 (23, 29).

Отклонение сформируется путем:

- начисления фактической себестоимости с получением разницы на счете 40 – при первом способе: Дт 40 Кт 20 (23, 29);

- доначисления (с плюсом или минусом) суммы корректировки – при втором способе: Дт 43 Кт 20 (23, 29).

О том, какие затраты формируют себестоимость создаваемой продукции, читайте в материале «Состав включаемых в себестоимость продукции затрат».

Списание себестоимости произведенной продукции при ее отгрузке в течение месяца изготовления отражается проводкой Дт 90 Кт 43 по учетной стоимости. По завершении месяца себестоимость отгруженной продукции корректируется проводками Дт 90 Кт 40 либо Дт 90 Кт 43 в зависимости от выбранного счета учета отклонений.

При учете отклонений на счете 40 для продукции, оставшейся неотгруженной, в конце месяца придется сделать проводку Дт 43 Кт 40 на сумму отклонений, связанных с этой продукцией, чтобы в остатке на счете 43 оказалась показанной ее фактическая себестоимость.

Для отгрузок готовой продукции или товаров с особым переходом права собственности (отгрузка имеет место, а признание реализации происходит позже) используется промежуточный счет 45 «Товары отгруженные», т. е. в корреспонденции проводок, отражающих такую отгрузку, вместо счета 90 задействуется счет 45: Дт 45 Кт 41 (43). Признание реализации впоследствии отразится проводкой Дт 90 Кт 45.

Какие товары учитываются на счете 45? Это, например, товары, переданные на комиссию. Также счет 45 «Товары отгруженные» используется в случае экспорта продукции. Использование счета 45 при экспорте обусловлено тем, что право собственности еще какое-то время остается у продавца до момента завершения всех таможенных процедур.

Отражение готовой продукции в балансе на примере вы можете посмотреть в Путеводителе от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Итоги

Готовая продукция, оставшаяся на отчетную дату на складе, в бухбалансе попадет в строку, отражающую сумму запасов, и станет ее составной частью. Стоимость готовой продукции формируют 2 правила: принятие к учету по фактическим затратам на ее создание и выбытие в выбранной налогоплательщиком оценке (по стоимости единицы, средней или первых приобретений). Учет движения продукции в течение месяца производства, когда еще не сформирована фактическая себестоимость, осуществляется по учетной стоимости, которая затем корректируется на сумму отклонений.