Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

ФАЙЛЫ

Скачать пустой бланк акта о списании основных средств по форме ОС-4 .xlsСкачать образец акта о списании основных средств по форме ОС-4 .xls

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Скачать образец Акта на списание материалов (.xlsx)

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем — название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

Утверждаю:

Генеральный директор

ООО «Химстройвест» Игнатов В. М.

11.08.2020 года

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Члены комиссии:

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

|

№ |

Наименование |

Кол-во |

Сумма, руб. |

Дата поступления |

Причина списания |

|

1 |

Гранулы для экструдера «Новосибкомплект», №3, упак |

1 |

2212,00 |

20.04.2020 |

Не пригодны к использованию |

|

2 |

Гранулы для экструдера «Новосибкомплект», №4, упак |

1 |

1752,00 |

24.04.2020 |

Не пригодны к использованию |

|

3 |

— |

— |

— |

— |

— |

Лица, по вине которых исследованные материалы оказались непригодны к отправке в производство, отсутствуют.

Итого по настоящему акту списано всего на сумму 3964 (Три тысячи девятьсот шестьдесят четыре) рублей.

11.08.2020 года

Председатель комиссии главный бухгалтер Курдюкова А.А.

Какие реквизиты необходимо указывать

Некоторые пункты являются обязательными для каждого официального документа компании. Давайте разберемся, без чего нельзя обойтись.

Что нужно указывать:

- дата создания и название;

- наименование организации;

- содержание операции, величины;

- ответственные за выполнение лица с ФИО и должностями.

Этот бланк должен быть утвержден руководством компании заранее. Как правильно сделать акт списания материалов по непригодности — посмотреть в первичной документации. Если его пока не существует, то составить по образцу выше и официально закрепить его отдельным приказом руководителя.

Откажитесь от ручных методов учета, тем самым снизив издержки до 70%. Узнать подробнее >>

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать — тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Для налогообложения тоже важно, когда именно фактически были расходованы изделия. В бухучете можно все отразить такими проводками:

Дт 20/23/25/26/29/44/97 Кт 10 или 16 — списание.

Причем передавать материалы можно даже без указания цели их расходования. Это происходит в случае, если на минуту отпуска не известно название заказа или продукции, под изготовление партии или наименование затрат.

Тогда все можно списать на расходы на основании документа, который будет составлен уже после фактического расходования сырья. До тех пор, пока бумаги не подпишут, эти материалы числятся за получателем.

Сам факт отпуска отражается как внутреннее перемещение — внутри субсчетов 10.

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

Кто утверждает бумаги

После того как мы разобрали, как написать акт на списание испорченных материалов, стоит разобраться, кто должен подписать его, чтобы он стал официальным документом.

В графах «отпустил» и «получил» следует указывать должности и ФИО ответственных лиц. Эти люди могут фактически подтвердить, что сырье ушло в деятельность и направлено на получение дохода.

Также целесообразно добавить строчку с подписью лица, которое отвечало за этот отпуск и допустило его. Обычно это зав. складом или руководитель отдела снабжения. Так будет проведен внутренний контроль за отпуском и получится избежать несанкционированного расходования.

Форма, по которой списывают ТМЦ

Эта бумага не сильно отличается от той, что мы разбирали выше. Давайте разберем на примере.

Образец

Скачать образец Акта на списание материалов (.xlsx)

Утверждаю

Генеральный директор

ООО «Химстройвест»

Игнатов В. М.

11.08.2020 года

Акт № 97

О списании товарно-материальных ценностей

Г. Москва

Основание для составления документа: приказ генерального директора от 11.08.2020 года.

|

№ |

Наименование |

Кол-во |

Цена, руб. |

Сумма, руб. |

Вид изготовленной продукции |

|

1 |

Металл листовой |

8 |

70 |

560 |

Заготовка по тип-1 |

|

2 |

Металл листовой |

3 |

20 |

60 |

Заготовка по тип-2 |

|

итого |

11 |

— |

620 |

— |

Члены комиссии подтверждают, что материалы (согласно перечню) были использованы в производство видов продукции.

Председатель комиссии:

Заведующий складом Бубнов А.В.

Члены комиссии:

Бригадир Снименко Ю. А.

Кладовщик Загоруйко В. К.

11.08.2020 года

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как можно списать производственные материалы в бухучете

Есть 3 варианта, как это можно сделать:

-

по себестоимости;

- средней себестоимости;

- методом ФИФО.

Когда будет выбран один из них — его следует закрепить в учетной политике документально. Затем его необходимо будет применять последовательно в каждый период. Сменить его можно только в случае, если выбранный способ будет отменен на законодательном уровне.

Если вам сложно контролировать эти моменты, то стоит пользоваться специальным софтом, в котором вести учет будет легко даже неспециалисту по бухгалтерии. Чтобы приобрести это ПО, стоит обратиться в «Клеверенс». Наши специалисты помогут выбрать подходящие программы, установить их и покажут, как ими пользоваться, чтобы проводить минимум времени за учетом всех этих мелочей.

Нюансы, которые возникают у списания материалов в разных отраслях

Все виды, которые были указаны выше, едины для любых направлений деятельности фирмы. Но все же существует небольшая специфика у отдельных компаний. Давайте разберемся в этом.

Строительная ниша

Основное отличие здесь заключается в том, что есть большое разнообразие материалов и при этом первичная документация заполняется недостаточно качественно.

Здесь, чтобы списать сырье, нужно подготовить целый набор бумаг:

- ежемесячные отчеты о расходе МПЗ;

- сметы;

- производственные нормы для расходов, которые утверждает генеральный директор;

- журналы по учету уже выполненных работ.

Любая строительная организация ежемесячно проводит пересчет и оценку израсходованного сырья открытого типа хранения. В течение месяца их расходы не учитываются, поэтому 12 раз в год их инвентаризируют. По результатам этого мероприятия списывают МПЗ.

С/х предприятия

Здесь для операций требуются специфичные первичные документы:

- акт расхода семян и другого подготовленного посадочного материала;

- ведомость, по которой учитываются корма в соответствии с планом;

- документ, который оформляют в случае падежа или вынужденной прирезки животных и птицы.

Но недостаточно просто заполнить эти бумаги. Важно предоставить профессиональное обоснование события. Например, при выбытии должно быть медицинское заключение с указанием диагноза и причины гибели. Если живность умирает по вине работника, то полную цену будут взыскивать с ответственного сотрудника.

Стоимостная оценка, по которой спишутся материалы

Обычно списывается в пределах норм естественной убыли, которая уходит на счет производственных затрат. А все, что окажется сверх этих норм — на прочие расходы или взыщется с виновных лиц.

Если говорить о малоценных товарах или сырье, которое быстро изнашивается, то бухгалтер может списать их по стоимости, по которой они учитывались в момент передачи в производство. Либо можно просто отмечать их равномерно, понемногу. Это допустимо, если ориентировочный срок службы больше 12 месяцев. В зависимости от того, какой способ был выбран, он должен быть закреплен в учетной политике.

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10. Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

|

Дт |

Кт |

Пояснение |

|

20 |

10 |

Если списывается в ОП |

|

23 |

Если это будет отправка на нужды вспомогательного производства |

|

|

94 |

Применяется при хищении, окончании срока службы или устаревании |

|

|

99 |

Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС |

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.

Итоги

Мы рассмотрели, как составить акт о списании материалов и пришедших в негодность ТМЦ, привели образцы заполнения этих бумаг. Это не сложное мероприятие, но важно, чтобы оно полностью было оформлено документально, а большая часть использованных документов обязана быть закреплена в учетной политике предприятия. Следите, чтобы суммы и наименования не различались в отношении одного списываемого продукта.

Количество показов: 263734

Акт списания основных средств — образец заполнения и бланк можно скачать на нашем сайте — отражает процесс снятия ОС с учета в организации. Как правильно оформить акт на списание актива или группы средств? Каковы нюансы оформления документа при списании автомобиля? В этой статье вы узнаете ответы на эти и другие вопросы, а также ознакомитесь с примерами правильного заполнения акта.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ, подп. 8 п. 1 ст. 265 НК РФ).

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

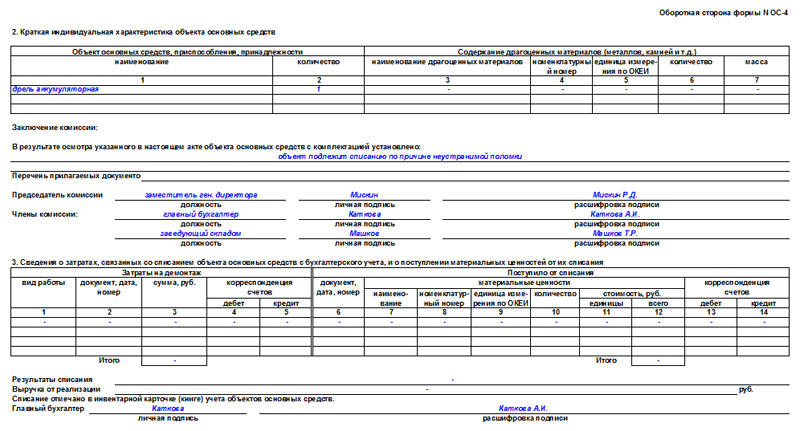

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

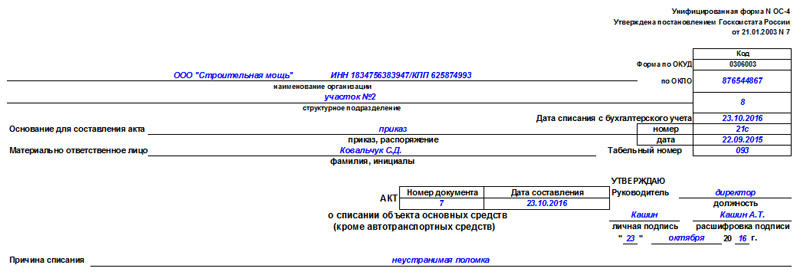

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2008.

- Дата начала эксплуатирования — 21.07.2008.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации — 131 мес.

- Период эксплуатации — с 21.07.2008 до 21.02.2020 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей».

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Заполненный образец акта списания основных средств смотрите ниже:

Скачать образец акта на списание ОС

Скачать образец акта на списание ОС

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2020 № 2).

Приказом директора от 26.02.2020 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2020 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2020 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2020 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2020 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Скачать образец акта на списание автотранспорта

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2020 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2020 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2020 № 2 составлен на основании:

- инвентарных карточек по принтерам;

- акта инвентаризации от 29.03.2020;

- акта купли-продажи принтеров от 05.04.2020 № 12.

Заполненный образец акта выложен ниже:

Скачать образец акта на списание группы ОС

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Основное средство, которое выбывает или не способно приносить организации экономические выгоды в будущем, подлежит списанию (п. 40 ФСБУ 6/2020).

Причины выбытия, в частности, могут быть следующими:

-

в связи с физическим или моральным износом дальнейшая эксплуатация объекта признается технически невозможной, либо экономически нецелесообразной (подп. «а» п. 40);

-

в связи с возмездной (или безвозмездной) передачей его другому лицу (продажи, передачи в виде вклада в капитал другой организации, передачи в некоммерческую организацию и т. д.) (подп «б» п. 40);

-

в связи с физическим выбытием этого объекта при его утрате, стихийным бедствии, пожаре, аварии и других чрезвычайных ситуациях (подп. «в» п. 40);

-

в связи с истечением нормативно допустимых сроков (других предельных параметров эксплуатации), в результате чего его дальнейшее использование становится невозможным (подп. «г» п. 40);

-

в связи с прекращением организацией деятельности, в которой использовался этот объект, и при отсутствии возможности его использования в продолжающейся деятельности (подп. «д» п. 40).

-

в связи с другими аналогичными причинами.

Списание (исключение объекта из состава основных средств) производится в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем (п. 41 ФСБУ 6/2020).

Подробно рассмотреть порядок отражения в регистрах бухгалтерского учета (и для целей налогообложения) все варианты в рамках одной публикации, естественно, весьма сложно, поэтому остановимся только на одном случае. На ликвидации объекта в связи с его физическим и моральным износом, когда его дальнейшая эксплуатация технически невозможно, либо экономически нецелесообразна.

Еще мы изучили стандарты и составили понятный курс про шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете:

-

понимать сложные формулировки официальных документов,

-

использовать в работе шесть ФСБУ,

-

сдавать годовую отчётность по новым правилам стандарта,

-

избегать ошибок.

Чтобы убедиться в полезности курса, посмотрите программу и бесплатный урок.

Допустим, организация приобретает оборудование, которому устанавливает срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли) равным пяти или там, шести годам.

И первое время его использование при производстве продукции (выполнении работ, оказании услуг) не приносит никаких хлопот, а только прямую выгоду.

Но через года два-три это оборудование все чаще начинает ломаться, а затраты на его ремонт при каждой последующей поломке только возрастают. И, в конце концов, поддержание его в мало-мальски рабочем состоянии становится дороже, чем получаемая (или планируемая к получению) выгода от его использования.

Продать его именно как оборудование, даже и с убытком, не получается, так как найти покупателя на этот убитый, да к тому же и морально устаревший агрегат (к которому и запчастей уже не найти), не получается. И руководство принимает решение (предварительно его технически и экономически обосновав), ликвидировать это оборудование.

Обоснование на ликвидацию, естественно, должна готовить не бухгалтерия, а соответствующие технические службы.

И еще раз напомним, что по п. 41 ФСБУ 6/2020 объект подлежит списанию (исключению из состава основных средств) в том периоде, в котором он признан неспособным приносить выгоду. А это как раз то самое решение о его ликвидации.

Данное решение можно признать первичным учетным документом согласно ст. 9 Закона о бухгалтерском учете, так как в нем будет отражен факт хозяйственной деятельности — подтверждение непригодности данного объекта к дальнейшему использованию в качестве объекта основных средств.

Следовательно, на эту дату, то есть на дату утверждения технически и экономически обоснованного и документально оформленного решения о ликвидации объекта, организация имеет право списать его балансовую (по ПБУ 6/01 — остаточную) стоимость.

Записи будут:

-

Дебет счета 01 (субсчет «Выбытие основных средств») Кредит счета 01 — списана первоначальная стоимость объекта;

-

Дебет счета 02 Кредит счета 01 (субсчет «Выбытие основных средств») — списана амортизация, начисленная по ликвидированному объекту.

У организации выбыл один актив — объект основных средств соответствующей балансовой стоимости, но появился другой — еще не ликвидированное имущество (и, возможно, в какой-то своей части пригодное к дальнейшему использованию) пока ещё той же стоимости.

Для его учета оптимально, на наш взгляд, использовать самый любимый счёт советского российского бухгалтера — 76 «Расчеты с разными дебиторами и кредиторами».

И проводка должна быть:

-

Дебет счета 76 Кредит счета 01 (субсчет «Выбытие основных средств») — списана балансовая стоимость подлежащего ликвидации объекта.

После завершения процесса ликвидации соответствующие службы должны оформить первичный документ, подтверждающий этот факт хозяйственной деятельности, а также перечень оставшихся материальных ценностей, пригодных для дальнейшего использования.

За образец такого первичного документа рекомендуем взять Акт о списании объекта основных средств, форма которого, № ОС-4, была утверждена постановлением Госкомстата России от 21.01.2003 № 7.

Еще раз хотим обратить внимание, что составляет его не бухгалтерия, а назначенная приказом руководства комиссия. Дело бухгалтерии — расценить, где надо, указанные в Акте сведения, и проставить, так же, где это нужно, корреспонденцию счетов.

Списание уже ликвидированного актива и других затрат на ликвидацию будет оформлено записями:

-

Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 76 — списана балансовая стоимость ликвидированного объекта;

-

Дебет счета 91 (субсчет «Прочие расходы») Кредит счетов 23 (10, 70, 69, 60 и пр.) — списаны прочие расходы, связанные с ликвидацией объекта;

-

Дебет счета 10 Кредит счета 91 (субсчет «Прочие доходы») — оприходованы по цене возможного использования (по ФСБУ 6/2020 — справедливой стоимости) материальные ценности.

Для целей налогообложения проблем тоже возникнуть не должно. Затраты на ликвидацию основных средств, равно как и их балансовая стоимость признаются внереализационными расходами (п. 8 ст. 265 НК РФ). Оприходованные материальные ценности (п. 13 ст. 250 НК РФ), внереализационными доходами.

Если организация не будет заморачиваться с обесценением и переоценкой основных средств после перехода на ФСБУ 6/2020, то всё будет, как в настоящее время. Главное — своевременно и грамотно оформить надлежащие первичные документы.

Процесс ликвидации недвижимого основного средства будет оформляться теми же самыми записями на основании аналогичного пакета документов.

Хотя, во-первых, хотелось бы отметить, что снос (ликвидация) недвижимого объекта основных средств однозначно признается прочими расходами, даже он производится для высвобождения места для возведения нового объекта (подп. «к» п. 16 ФСБУ 26/2020).

НК РФ такую ситуацию не регулирует, следовательно, согласно п. 1 ст. 11 НК РФ, следует отражать эту операцию точно так же, как и в регистрах бухгалтерского учета, и не изобретать какую-либо схему, исходя только из своего художественного видения этой ситуации.

Во-вторых, следует обратить внимание на порядок исчисления налога на имущество по сносимому объекту.

Напомним, что в облагаемую базу по налогу на имущество недвижимые объекты основных средств включаются (ст. 374 НК РФ):

по кадастровой стоимости;

по среднегодовой стоимости по данным бухгалтерского учета.

По кадастровой стоимости налогом облагаются объекты недвижимости при одновременном выполнении следующих условий (ст. 378.2 НК РФ):

-

в регионе принят законодательный акт, предусматривающий порядок налогообложения недвижимых объектов основных средств, исходя из кадастровой стоимости;

-

данный объект поставлен на кадастровый учет (включен в ЕГРН);

-

данный конкретный объект включен на начало текущего года в региональный перечень объектов недвижимости, облагаемых налогом на имущество исходя из кадастровой стоимости.

Если хотя бы одно из условий не выполняется, то данный объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета.

На дату признания объекта непригодным к эксплуатации, то есть когда он переводится со счета 01 на счет 76 по балансовой стоимости, он продолжает числиться в ЕГРН. Следовательно, несмотря на то, что эта недвижимость перестала быть основным средством, и стала просто имуществом, подлежащим ликвидации, исключать его из базы по налогу на имущество еще рано. Права такого у организации еще не возникло.

Возникнет оно на дату документально подтвержденного факта его ликвидации. Таковым будет служить акт, составленный кадастровым инженером и вошедший в пакет документов, на основании которых впоследствии сведения о здании будут исключены из ЕГРН.

К такому выводу пришел ВС РФ в своём определении от 20.09.2018 № 305-КГ18-9064 по делу № А40-154449/2017, доведенном до сведения налоговых органов письмом ФНС России от 24.09.2018 № БС-4-21/18577@.

Таким образом, из налогооблагаемой базы ликвидированный объект недвижимости может быть исключен еще до того, как он будет списан на расходы в регистрах бухгалтерского учета. Ведь составленный кадастровым инженером акт может быть датирован раньше, чем будут полностью завершены и документально оформлены все работы, связанные с ликвидацией объекта.

Ну а если объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета, то он перестает быть основным средством, как мы уже рассмотрели выше, на дату документально оформленного решения о необходимости его ликвидации.

Таким образом, на дату переноса его балансовой стоимости с 01 на 76 она, (эта стоимость) уже не будет участвовать в расчете величины налога на имущество.