Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Есть устойчивое понятие – чем больше прибыль организации, тем она успешнее. При этом чтобы организация получала стабильную прибыль необходимо регулярно анализировать показатели и факторы, которые влияют на нее. В данной статье речь пойдет о факторном анализе изменения прибыли от продаж и о том, как его проводить и зачем он нужен, а также объяснена логика расчета и оценки прибыли с продаж

Рассматривать применение данного вида анализа мы будем на примере программных продуктов фирмы 1С для комплексной автоматизации и автоматизации холдингов.

Какие данные нужны для факторного анализа?

Ключевой составляющей данных для факторной аналитики является прибыль, поскольку чтобы что-то проанализировать, надо это «что-то» сначала рассчитать или получить. Надо обратить внимание, что здесь для расчета берутся суммы за вычетом налогов.

Формулу расчета данного показателя можно описать так: Прибыль от продаж = Выручка от основной деятельности организации – Себестоимость реализованных товаров (продукции, работ, услуг) – Коммерческие расходы – Управленческие расходы.

Есть еще вариант расчета, через валовую прибыль. В этом случае расчет прибыли укладывается в следующую формулу: Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы.

Факторный анализ

Получив расчет, важно понять, почему такие результаты получились, а для этого необходимо провести анализ факторов, повлиявших на результаты расчета.

Самым распространенным и результативным методом такого анализа принято считать метод цепных подстановок, который позволяет определить влияние отдельно взятых факторов на объемы прибыли. При этом очень важно определить факторы в количественном и стоимостном выражении и выявить их взаимосвязь.

Бесплатная консультация эксперта 1С по факторному анализу прибыли от продаж

Факторы, которые влияют на расчет прибыли, можно сгруппировать по следующим характеристикам:

- Количество товаров (продукции, работ или услуг).

- Ассортимент реализуемых товаров (продукции, работ или услуг).

- Стоимость, по которой были реализованы товары (продукция, работы или услуги).

- Затраты, связанные с приобретением или производством товаров (продукции, работ или услуг).

Способы проведения анализа

Есть несколько способов проведения факторного анализа. Приведем примеры самых распространенных:

- Детерминированный или функциональный. Этот способ позволяет определить влияние на прибыль от продаж каждого фактора. Он применяется чаще всего.

- Стахановский или корреляционный. При помощи этого способа можно определить влияние факторов, которые имеют вероятностный характер.

Этот способ позволяет спрогнозировать вероятность развития.

Влияние различных факторов на сумму прибыли

Каждый из показателей, влияющих и участвующих в расчетах, о которых шла речь в данной статье, по-разному влияет на прибыль от продаж, например:

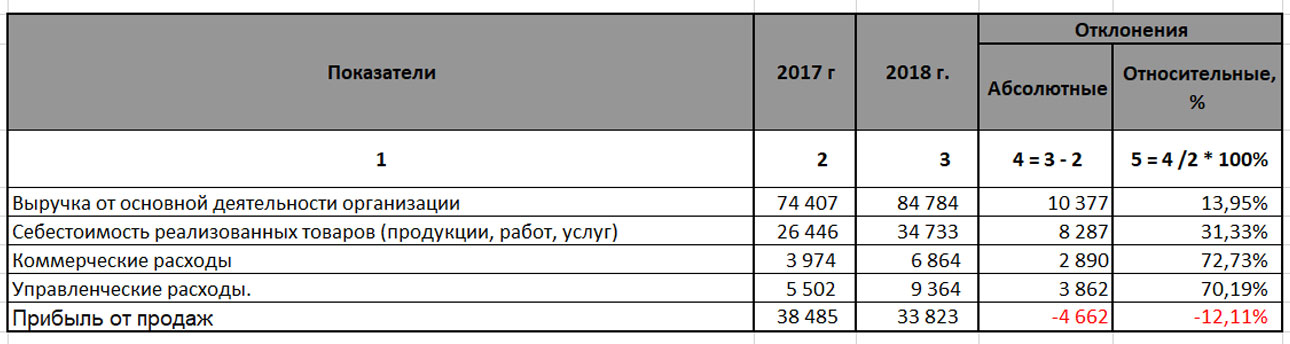

- При снижении выручки от основной деятельности организации прибыль от продаж будет уменьшаться, а при увеличении – будет расти;

- Уменьшение себестоимости приведет к положительной динамике прибыли от продаж;

- Уменьшение коммерческих и управленческих расходов будет также положительно влиять на прибыль от продаж;

- При этом совокупное увеличение расходов (себестоимости, коммерческих и управленческих расходов), при одновременном росте выручки, может привести к уменьшению прибыли от продаж. Это видно из таблицы, приведенной ниже:

Из нашего примера можно сделать вывод, что для организации важно, чтобы рост выручки от основной деятельности превышал совокупный рост расходов (себестоимости, коммерческих и управленческих расходов). Также очень важно рассчитывать и анализировать не только абсолютные отклонения, но и относительные (отклонение в процентах), ведь относительные отклонения расходов больше относительных отклонений выручки от основной деятельности, поэтому прибыль от продаж за 2018 год меньше прибыли от продаж за 2017.

Подберем программу 1С для автоматизации проведения факторного анализа

Формула для расчета факторного анализа прибыли от реализации

Классическая формулы расчета отклонений:

АбО = Оп – Пп, где:

- АбО – Абсолютные отклонения

- Оп – Отчетный период

- Пп – Предыдущий период

ОтО = АбО/Пп*100%, где:

- ОтО – Относительное отклонение (в процентах)

- АбО – Абсолютное отклонение

- Пп – Предыдущий период.

Использование модели анализа с формулами может дать более тщательный подход к факторному анализу и помочь сделать более точные выводы, чтобы принять более правильные и рациональные управленческие решения.

Пример расчета факторного анализа прибыли от продаж

Для проведения факторного анализа требуются аналитические таблицы и расчеты. Их составление и работа с ними – очень трудозатратный по времени процесс, требующий консолидации огромного объема данных. Если воспользоваться для этого специализированными инструментами, предустановленными в продуктах 1С, анализ не только ускорится, но и даст более точные результаты, поскольку влияние человеческого фактора на ручные расчеты никто не отменял.

Проведение анализа мы рассмотрим на примере 1С:ERP Управление предприятием и 1С:Управление холдингом – решений для комплексной автоматизации крупных предприятий, консолидировать данные по продажам которых вручную не представляется возможным. В этих программных продуктах есть все необходимые отчеты, которые помогут провести качественный и быстрый факторный анализ прибыли от продаж, а также проанализировать каждый фактор в отдельности. О других программах 1С для учета денежных средств также можно прочитать на нашем сайте.

Специализированные программы 1С для учета движения денежных средств

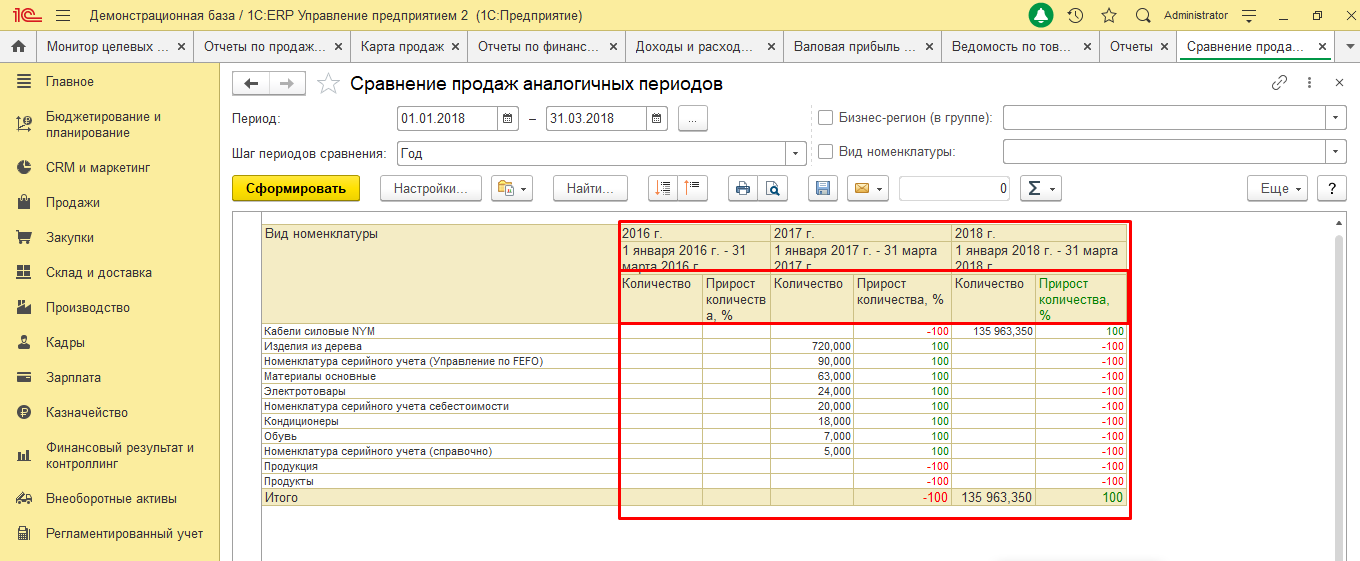

Например, в отчете «Сравнение продаж аналогичных периодов» можно проанализировать по периодам в натуральном выражении объемы продаж товаров (продукции, работ или реализации услуг), а также их прирост в % в сравнении по периодам. Положительные показатели говорят о том, что данный фактор имеет влияние в сторону увеличения прибыли (они зеленые в отчетах), на уменьшение прибыли будут влиять отрицательные показатели (они красные в отчетах).

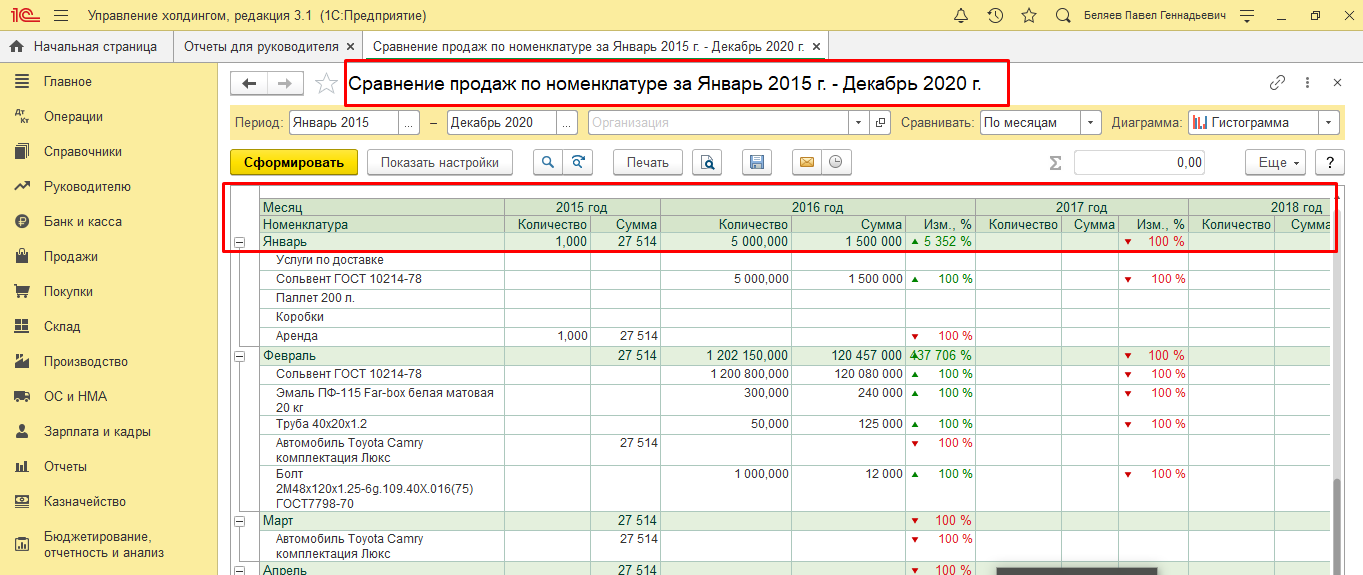

Сравнение продаж определенной номенклатуры по периодам также можно провести и в 1С:УХ. В этом же отчете можно провести и анализ в количественном и стоимостном выражении в сравнении по периодам.

Поскольку, проводя факторный анализ, мы имеем дело и с таким видом прибыли, как валовая прибыль, важно не только сравнивать периоды отчетный с предыдущим по показателям, но вводить в анализ факторов и другие, более «подробные» разрезы, например, по видам продукции, менеджерам или подразделениям.

Такие отчеты очень трудно формировать в Excel, но в программах 1С сформировать отчеты для анализа по всем видам критериям не составит труда, поскольку один и тот же отчет по желанию можно сгруппировать в разных разрезах буквально парой кликов.

На основании данных отчетов можно делать выводы по целесообразности путей реализации и принимать обоснованные управленческие и организационные решения.

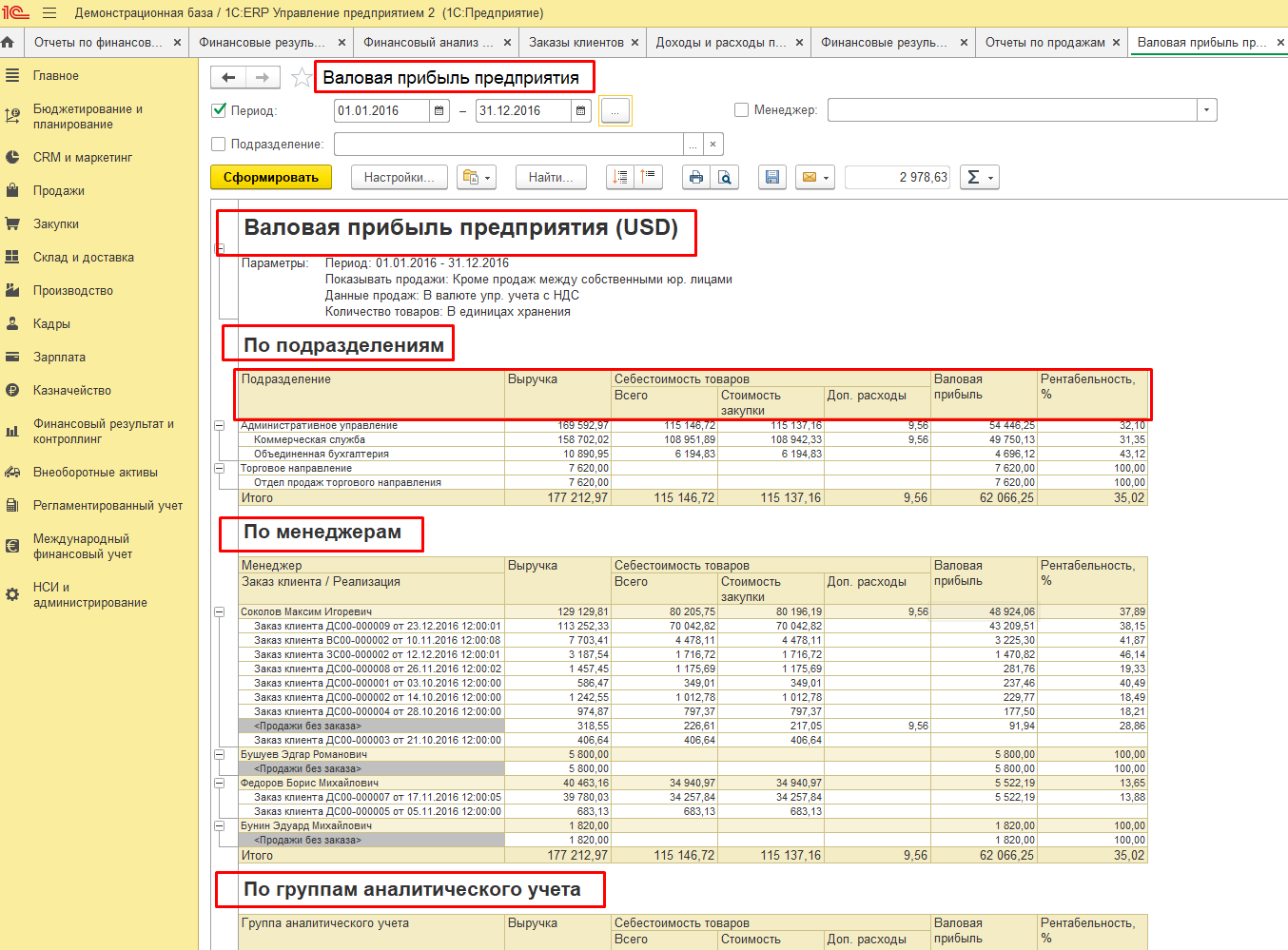

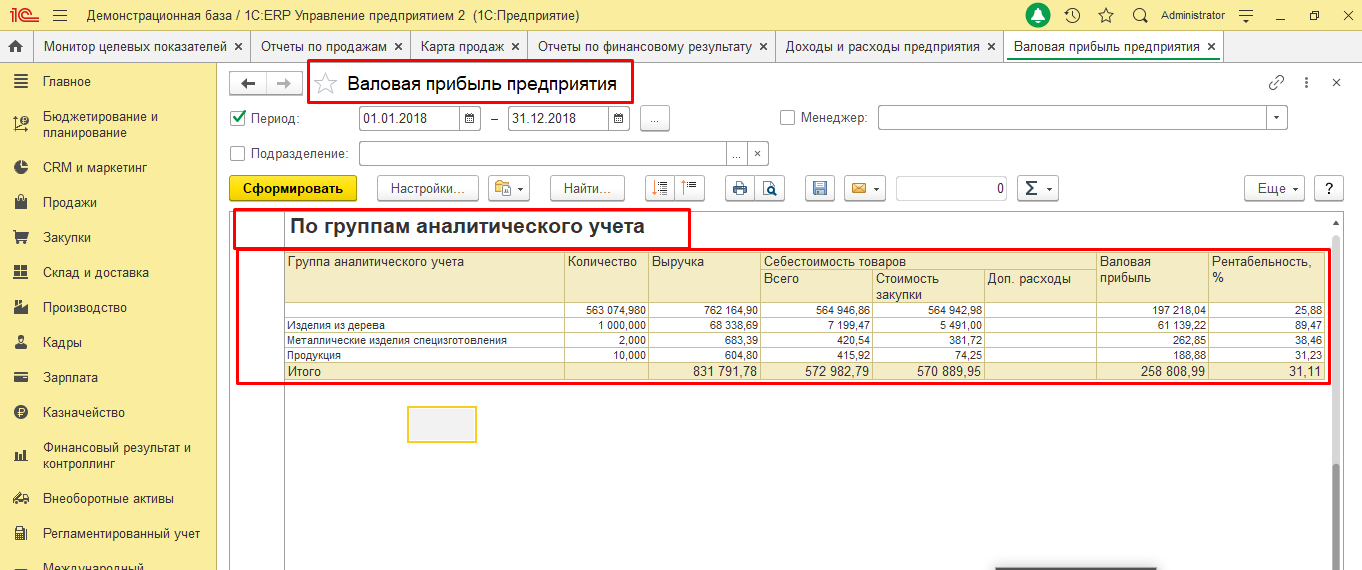

Важным фактором в нашем анализе прибыли также считается объем продаж продукции в натуральном и стоимостном выражении. Влияние этих факторов также можно оценить посредством отчета по валовой прибыли.

Формируя этот отчет по группам аналитического учета, мы получим информацию о следующих показателях влияния:

- Количество;

- Выручка;

- Себестоимость: в разрезе стоимости закупки и дополнительных расходов;

- Валовая прибыль.

Анализируя его, можно сделать вывод о том, что именно пользуется наибольшим спросом в конкретном периоде.

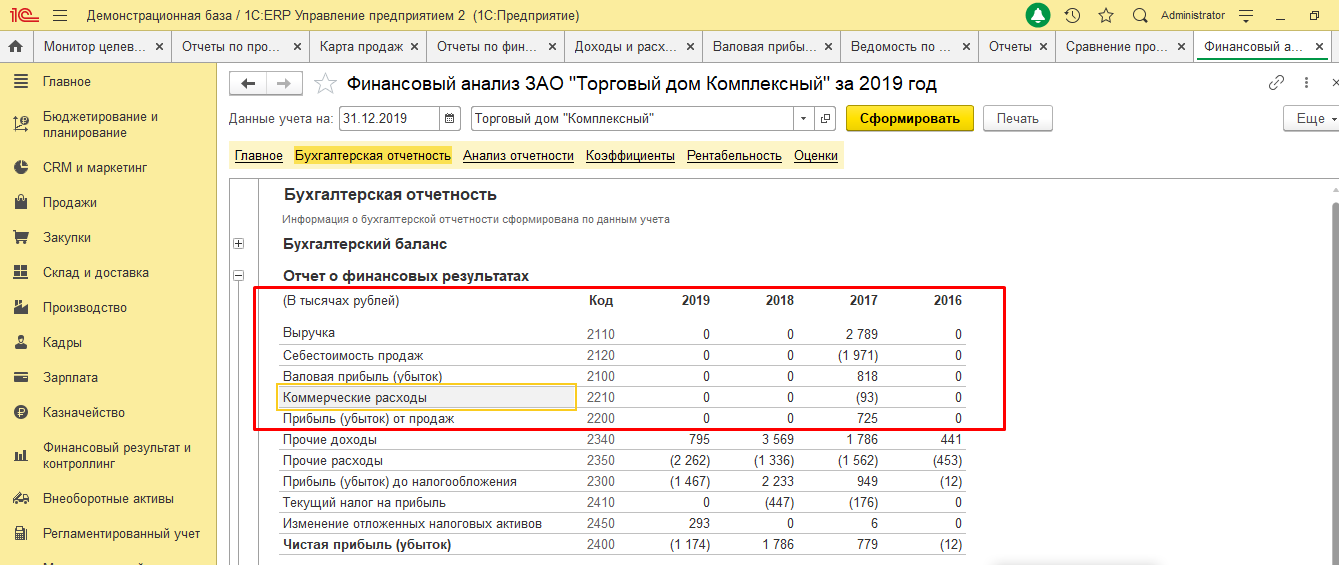

Так как при расчете прибыли с продаж учитывается не только себестоимость, но и коммерческие и управленческие расходы, можно сделать вывод, что при неконтролируемом росте данных расходов прибыль будет уменьшаться, поэтому важно их контролировать и анализировать. Для этого можно воспользоваться отчетом «Финансовый анализ», который предустановлен в обоих программных продуктах.

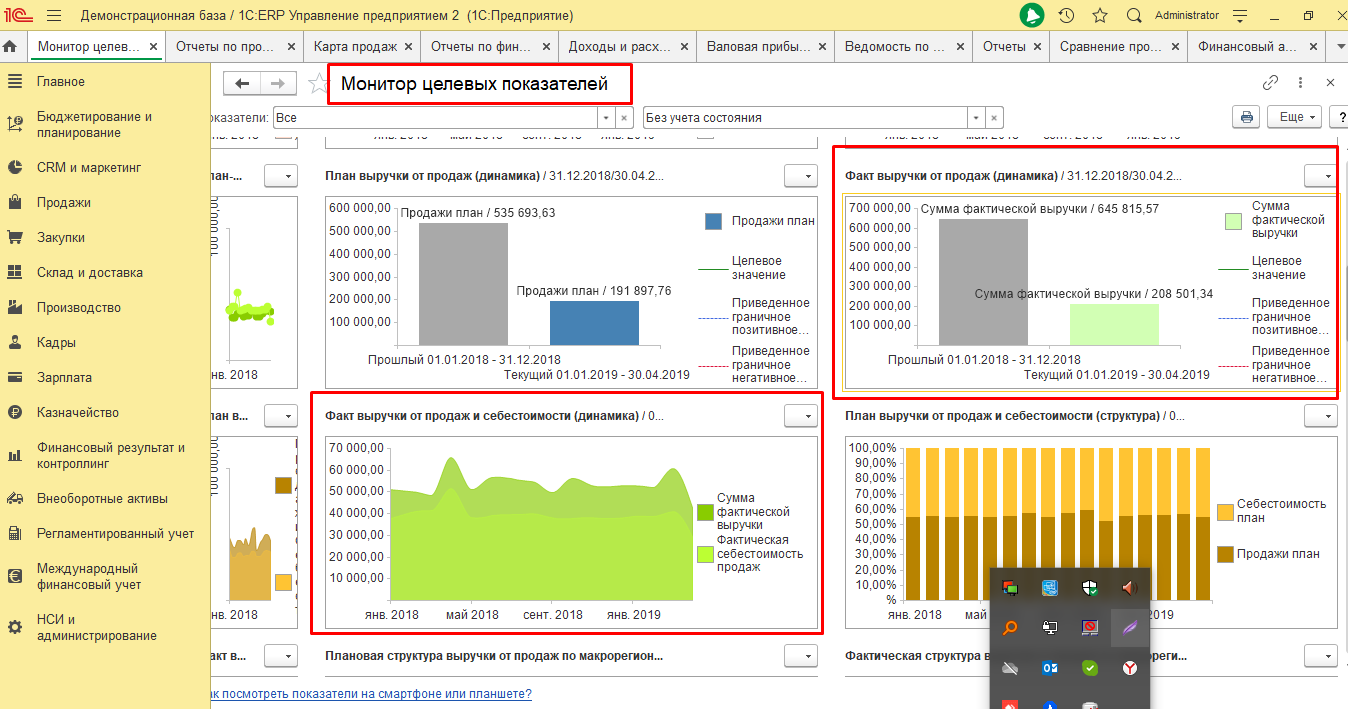

Динамику выручки от продаж и с показателями анализа себестоимости за отчетный и предыдущий периоды (например, за отчетный год) можно посмотреть в отчете «Монитор ключевых показателей». Он наглядно, в диаграммах и графиках, демонстрирует важнейшие факторы влияния, отобранные в зависимости от потребностей пользователя. Отметим, что данные возможности имеются и в новейшем решении – 1С:ERP Управление холдингом, объединившем преимущества рассматриваемых нами продуктов. О его возможностях, также можно прочитать на нашем сайте.

Повысим эффективность управленческих решений за счет качественной настройки 1С:ERP и 1С:УХ

Данный отчет, как и предыдущие, уменьшает временные и трудовые затраты на составления отчетности и факторного анализа прибыли от продаж, но также позволяет быстро визуализировать полученные результаты, что сильно облегчает их понимание.

Добавить в «Нужное»

Факторный анализ прибыли от продаж (пример расчета)

Оценить результаты деятельности организации можно с помощью разных методик, в том числе используя факторный анализ. Факторный анализ прибыли от продаж позволяет улучшить показатели работы предприятия. Исследование проводится на основании данных бухгалтерской отчетности.

Для чего нужен факторный анализ прибыли

Прибылью в организации называют разницу между объемом выручки за проданные товары или услуги и расходами, связанными с приобретением реализованных товаров, а также затратами на их продажу и административными расходами.

Размер прибыли в организации зависит от многих составляющих:

- количества товара или услуг, которые были проданы;

- разнообразия оказываемых услуг или предлагаемых товаров;

- затрат, осуществляемых в связи с приобретением или производством;

- стоимости, по которой продукция реализуется.

Для увеличения прибыли организации применяется факторный анализ прибыли от продаж. Этот метод помогает установить, от чего наибольшим образом зависит объем доходов организации, выявить ведущие факторы, а также позволяет регулировать объемы денежных поступлений. На основании факторного анализа руководство предприятия принимает решения о дальнейшей деятельности организации. Базисом для анализа являются сведения, содержащиеся в бухгалтерской отчетности. Имея значения ключевых показателей и зная методику расчета, провести анализа не составит проблем.

Факторный анализ прибыли от продаж (пример расчета)

Анализ требует составления аналитической сводной таблицы, базирующейся на данных отчета о прибылях и убытках. Сведения в таблице измеряются в тысячах рублей.

| Показатель | Предыдущий период | Отчетный период | Изменение | |

|---|---|---|---|---|

| абсолютное, руб. | относительное, % | |||

| Выручка от реализованной продукции | 11500 | 12000 | 500 | 4,35 |

| Себестоимость продукции | 8000 | 7700 | —300 | —3,75 |

| Коммерческие расходы | 1300 | 1500 | 200 | 15,38 |

| Управленческие расходы | 600 | 750 | 150 | 25 |

| Прибыль от реализованной продукции | 1600 | 2050 | 450 | 28,13 |

| Индекс изменения цен | 1,00 | 1,25 | 0,25 | 25 |

Рассмотрим важность каждого из показателей для формирования прибыли.

- Объем проданной продукции и прибыль организации

Для анализа необходимо пересчитать количество проданной продукции по базисным ценам: 12 000 / 1,25 = 9 600 тыс. рублей. Таким образом, изменение объема продаж составляет: 9 600 / 11 500 * 100% = 83,5%. Иными словами, количество проданного товара упало на 16,5%. В связи с этим снизилась и прибыль предприятия: 1 600 * (-0,165) = -264 тыс. рублей.

- Расходы на производство или покупку товара

Для анализа влияния себестоимости продукции следует пересчитать ее показатель базисного периода на изменения объема проданной продукции: 8 000 * 0,835 = 6 680 тыс. рублей. Выявим разницу с реальной себестоимостью текущего периода: 6 680 – 7 700 = -1 020 тыс. рублей. Этот показатель говорит о том, что себестоимость продукции увеличилась и повлекла за собой уменьшение прибыли.

- Коммерческие и управленческие расходы

Анализ влияния расходов производится при сопоставлении показателей базисного года и текущего года. Коммерческие расходы в примере увеличились, в связи с этим прибыль уменьшилась на 200 тыс. рублей (1 500 – 1 300). Увеличение управленческих расходов также повлекло за собой уменьшение прибыли на 150 тыс. рублей (750 – 600). Таким образом, увеличение расходов влечет за собой сокращение прибыли.

- Изменение цен

При расчете влияния цен на прибыль организации необходимо сравнить объем полученных доходов за отчетный период в текущих и базисных ценах. Объем продаж в базисных ценах составит: 12 000 / 1,25 = 9 600 тыс. рублей. Влияние цены рассчитывается как: 12 000 – 9 600 = 2 400 тыс. рублей. Поскольку в текущем периоде цены на продаваемую продукцию увеличились, то на результат расчета фактор цены повлиял положительно, то есть прибыль с ростом цены увеличилась на 2 400 тыс. рублей.

Указанный факторный анализ прибыли от продаж (пример расчета) является одним из вариантов. Он был использован, поскольку строится на данных бухгалтерского учета и может быть использован внешним пользователем для анализа организации. При наличии внутренней информации о факторах, формирующих прибыль, расчет может быть произведен иначе.

Деятельность любой коммерческой компании направлена на получение прибыли. Основные факторы, влияющие на прибыль, — объем, ассортимент, себестоимость проданной продукции и расходы на ее реализацию. Анализ этих факторов поможет компании выявить недостатки, повысить рентабельность продаж и подготовить бизнес-план по продажам.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

ПРИМЕР 1

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

|

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. |

||||

|

Фактор |

План |

Факт |

Отклонения от плана |

|

|

абсолютные |

в процентах |

|||

|

1 |

2 |

3 |

4 = [3] – [2] |

5 = [4] / [2] × 100 % |

|

Объем продаж, тыс. т |

520,20 |

510,10 |

–10,10 |

–1,94 |

|

Цена 1 т |

35,00 |

35,15 |

0,15 |

0,43 |

|

Выручка |

18 207, 00 |

17 930,02 |

–276,99 |

–1,52 |

|

Себестоимость продаж |

10 220,00 |

11 350,00 |

1130,00 |

11,06 |

|

Себестоимость продаж 1 т |

19,65 |

22,25 |

2,60 |

13,26 |

|

Прибыль |

7985,07 |

6580,29 |

–1404,78 |

–17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2017.

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Как учетная политика влияет на прибыль?

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Как провести факторный анализ прибыли до налогообложения и чистой прибыли?

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.