Денежная база равна 500 у. е., норма обязательных резервов равна 20%, а соотношение наличность/депозиты составляет 0,2. Найти объем депозитов.

Решение:

Найдём величину денежного мультипликатора:

где

Дм – денежный мультипликатор,

М – денежная масса,

ДБ – денежная база,

Н – наличные деньги,

Д – депозиты,

R – обязательные резервы, депонируемые в банке России,

Н/Д – коэффициент депонирования,

r – норма обязательных резервов.

Тогда денежная масса будет равна:

Денежная масса состоит из наличных денег и депозитов:

М = Н + Д = 1500

а соотношение наличность/депозиты составляет 0,2:

Отсюда

Н = 0,2 × Д.

Подставим это выражение в формулу денежной массы:

0,2 × Д + Д = 1500

Объём депозитов отсюда равен:

Д = 1250

Решение:

Налоги

и государственные расходы предполагают

друг друга. Каждый является экономическим

рычагом, воздействующим на рост ВВП. Но

действие этих рычагов противоположно,

поэтому эффекты их одновременного

использования могут взаимопогашаться.

Рост налогов подавляет динамику ВВП, а

увеличение государственных закупок,

создавая дополнительный спрос, может

вести к увеличению предложения товаров,

т. е. к росту ВВП. Если степень воздействия

указанных рычагов одна и та же, то эффекты

их применения будут бесполезными.

Для

эффективного использования налогов и

государственных расходов важно точно

определить силу воздействия каждого

из них на динамику ВНП. Для решения этой

проблемы применяется анализ мультипликатора

сбалансированного бюджета, представляющий

своеобразный вектор действия

противоположных сил,— налогового

мультипликатора и мультипликатора

государственных расходов.

Мультипликатор

MPC

– предельная склонность к потреблению.

MPS

– предельная склонность к сбережению.

В

нашем задании МРС = 1/3 = 0,33 , следовательно

MPS

= 1- МРС = 1-0,33= 0,67.

Суть

мультипликатора состоит в следующем:

увеличение любого из компонентов

автономных расходов приводит к увеличению

национального дохода общества, причем

на величину большую, чем первоначальный

рост расходов.

Сопоставим

их между собой, чтобы найти мультипликатор

сбалансированного бюджета.

Увеличение

государственных расходов (G) на 300 ден.ед.

вызовет цепную реакцию роста совокупного

спроса и увеличения ВВП на 450 ден.ед.,

так как мультипликатор государственных

расходов MG обратно пропорционален

предельной склонности к сбережениям

(если MPS = 0,67, то МG

= 1/MPS

= 1/(1-MPC)

= 1,5).

Мультипликатор

государственных расходов показывает,

во сколько раз суммарный прирост

совокупного дохода превосходит

первоначальный прирост совокупных

расходов.

Рост

налоговых поступлений также вызовет

цепную реакцию изменений в экономике,

так как произойдет сокращение объёма

потребления, а значит и падение совокупного

спроса и величины ВВП. Силу этой цепной

реакции отобразит налоговый мультипликатор

МТ. Налоговый мультипликатор имеет

отрицательный знак, так как отражает

процесс сжатия ВВП при росте налогов.

МТ = — МРС/(1-МРС) = -0,33/0,67 = — 0,5.

Мультипликатор

налогов – это коэффициент, который

показывает, во сколько раз сократится

совокупный доход при увеличении налогов

на единицу.

Увеличение

налогов сокращает личные расходы,

которые население реализует через

личное потребление и сбережения. Если

сбережения не вкладываются, то они не

способны оказать влияние на динамику

ВВП. Это означает, что такие сбережения

не обладают мультипликативным эффектом.

Сокращение потребления же такой эффект

даст.

Для

того, чтобы сохранить уровень равновесного

ВВП при увеличении государственных

расходов на 300 ден.ед. нужно увеличить

налоги на 900 ден.ед. (450 х -0,5). Множительный

эффект прироста государственных расходов

МG мощнее множительного эффекта сжатия

налогом потребления, т. е. налогового

мультипликатора МТ (МG>MT). Налоговый

мультипликатор представляет меньшую

величину по сравнению с мультипликатором

государственных расходов, поскольку

множителем MT является МРС — доля,

приходящаяся на прирост потребления в

общем приросте дохода.

№30.

Модель

экономики характеризуется следующими

данными:

Потребительские

расходы: С = 1000 + 0,9 Yd

Государственные

расходы: G

= 600

Планируемые

инвестиции: Id

= 390

Налоги:

T

= 400

Рассчитайте:

а)

равновесный валовой национальный

продукт;

б)

мультипликатор государственных расходов;

в)

влияние на величину Y

прироста налогов на 1 долл.;

г)

объем сбережений при равновесном Y;

д)

инфляционный разрыв, если Y

при полной занятости равен 15 000;

е)

объем сбережений при полной занятости;

ж)

как должны измениться государственные

расходы при постоянных налогах, если

ставится задача достигнуть уровня

полной занятости?

Дано:

С

= 1000 + 0,9 Yd

G

= 600

Id

= 390

ВВП-?

М-?

С-?

Решение:

а) 16 300 млн. долл., б)

10, в) –9 долл., г) 590 млн. долл., д) 130 млн.

долл, е) 460 млн. долл., ж) 470 млн. долл.

№31.

Естественный уровень

безработицы равен 5%, ожидаемая инфляция

составляет 20%. Снижение инфляции на 2

процентных пункта приводит к росту

безработицы на 1 процентный пункт.

Фактический темп инфляции равен 10%. Чему

равен фактический уровень безработицы.

Сколько процентов составляет отклонение

фактического ВВП от потенциального

ВВП. Определите коэффициент потерь от

борьбы с инфляцией.

Дано:

Бе0=5%

И0=20%

И1=-2%И0

Бе1=+1%Бе0

Иф=10%

Бф-?

Решение:

Фактическая

инфляция снизилась на 10%, т.е. безработица

должна вырасти на 5%.

Фактический

уровень безработицы = 5+5=10%

Относительное

отклонение фактического ВВП от

потенциального:

-2*(10-5)=-10%

из-за

безработицы фактический объём производства

снизился относительно потенциального

на 10 %

Коэффициент

потерь показывает, сколько процентов

годового объема ВВП необходимо принести

в жертву, чтобы снизить инфляцию на 1

процентный пункт:

10/(20-10)=1.

№32.

Вы

взяли в кредит 5 тыс.дол. на год на год

по ставке процента, равной 59%, и при

ожидаемом темпе инфляции 50%, однако в

действительности темп инфляции оказался

равным 55%. Какова величина вашего дохода?

Дано:

К=5тыс.долл.

R=59%

Иож=50%

Иф=55%

Д-?

Решение:

При

номинальной ставке процента 59 % и

ожидаемом темпе инфляции 50 % реальная

ставка процента равна 6 % (r =

![]()

= (0,59 – 0,5) / (1 + 0,5) = 0,06), а при темпе инфляции

55 % реальная ставка процента равна 2,6 %

(r = (0,59 – 0,55) / (1 + 0,55) = 0,026). При ставке

процента 6 % вы должны выплатить своему

кредитору 300 долл. (5000 *

0,06 = 300), а при ставке процента 2,6 %

соответственно 130 долл. (5000*0,026

= 130) реального дохода, поэтому ваш

неожиданный реальный доход составит

3,4 % (6 % – 2,6 % = 3,4 %), или 170 долл. (300 – 130 =

170). Как заемщик вы выиграли от непредвиденной

инфляции.

№33.

Пусть

спрос на наличность составляет 80% от

суммы депозитов. Объем денежной базы в

экономике равен 200 ден. ед. Коммерческие

банки резервируют 20% депозитов. Спрос

на реальные кассовые остатки выражен

зависимостью L

= 0,4Y

– 50i.

Уровень цен P

= 4. Объем реального национального дохода

Y

= 800. При какой годовой ставке процента

установится равновесие на денежном

рынке?

Дано:

D=80%

МС=200ден.ед.

Р=20%

У=800

r-?

Решение:

M/P=90 ед.;

i*=4,6%;

№34.

Производственная

функция имеет вид Y=AK0,4L0,6.

Известно, что темп прироста капитала

3% в год, численности занятых – 2%. Общая

производительность факторов растет с

темпом 1,5% в год. Как меняется объем

производства?

Дано:

Y=AK0,4L0,6

ТпрК=3%

Чз=2%

П=1,5%

∆Y-?

Решение:

В

неоклассической модели роста была

использована производственная функция

вида Y = Af (L, К). Объём производства Y

зависит от вклада факторов – труда L и

капитала К, а также от технологии.

Производственная функция имеет постоянную

отдачу от масштаба, т.е. увеличение всех

факторов в определённой степени приводит

к росту выпуска в той же степени.

Изменение выпуска можно представить,

как: ∆Y = f (L, К) ∆A + MPК∆К + MPL ∆L, где MP К и

MPL – предельные производительности

соответствующих факторов.

Разделим это выражение

на Y = Af(L,К) и получим:

![]()

В

скобках мы получаем доли капитала и

труда в общем объёме выпуска. При условии

постоянной отдачи от масштаба сумма

этих долей равна единице (по теореме

Эйлера), тогда:

![]()

где

α – доля капитала; а (1 – α) – доля труда

в доходе; A – общая производительность

факторов, мера уровня технологического

прогресса, измеряемая обычно по

остаточному принципу («остаток Солоу»).

В

представленной функции

![]()

показатели

степени представляют и долю факторов

в доходе, т.е.:

![]()

,

что можно проверить

математически, проведя с этой функцией

все указанные выше операции, тогда:

![]()

,

т.е. выпуск растёт с темпом 3,9 % в год.

№35.

Инфляция на острове

Ман привела к росту цен в 1,5 раза.

Предложение денег возросло с 40 млн. до

45 млн. пиастров. Улучшение работы банков

позволило ускорить обращаемость денег

на 20%. На сколько процентов изменился

объем выпуска?

Дано:

Р1=1,5Р0

М0=40

М1=45

V2=1,2V1

ТрУ-?

Решение:

Р2=1,5Р1

М1=40млн.д.е.

М2=45млн.д.е.

V2=1,2V1

Составим систему

уравнений:

40*V1=Q1*P1

45*1,2V1=x*Q1*1,5P1

X=45*1,2V1*Q1*P1/(40*V1*Q1*1,5P)=0,9

0,9-1=-0,1,т.е. объем

продаж упал на 10%.

№36.

Экономика описана

следующими уравнениями:

Уровень

потребления: C

= 300 + 0,8Y

Объём

инвестиций: I

= 200 – 1500i

Величина

чистого экспорта: X

= 100 – 0,04Y

– 500i

Спрос

на деньги: Md

= (0,5Y

– 2000i)P

G

= 200 (государственные расходы)

t

= 0,2 (ставка налогообложения)

M

= 1100 (номинальное предложение денег)

P=2

(заданный уровень цен)

Рассчитайте

равновесные уровни процентной ставки

и дохода.

Дано:

C

= 300 + 0,8Y

I

= 200 – 1500i

X

= 100 – 0,04Y – 500i

Md

= (0,5Y – 2000i)P

G

= 200

t

= 0,2

M

= 1100

P=2

У-?

i-?

Решение:

Для

расчета равновесных значений ставки

процента и дохода необходимо вывести

уравнение кривых IS

и LM.

Для

вывода уравнения кривой IS

подставим функции потребления, инвестиций

и чистого экспорта в основное

макроэкономическое тождество и решим

полученное уравнение относительно У:

У=300+0,8*(1-0,2)*У+200-1500i+100-0,04У-500i+200

После преобразований

имеем:

У=2000-5000i→уравнение

кривой IS.

Для

вывода кривой LM

нужно использовать функцию спроса на

деньги, величину уровня цен и номинального

денежного предложения:

М/Р=0,5У-2000i→1100/2=0,5У-2000i

После преобразований

получаем:

У=1100+4000i→уравнение

кривой LM.

Приравниваем значения

У из уравнений кривых:

2000-5000i=1100+4000i

i=0,1

или 10%

№37.

Денежная

база страны составляет 5000, а количество

находящихся в обращении денег равно

20 000 ден. ед.; при этом минимальная

норма резервного покрытия равна 10%, а

доля наличных денег у населения равна

1/5 всей суммы кредитов, предоставленных

коммерческими банками. Определите: а)

Запланированные избыточные резервы

коммерческих банков.

б)

На сколько возросло бы количество денег

в обращении при отсутствии избыточных

резервов.

Дано:

Y=5000

V=20000

Н=10%

α=20%

β-?

D-?

Решение:

![]()

Подставим

известные в задаче данные в формулу

![]()

![]()

По

формуле найдем величину депозитов D

=17006,8.

Следовательно,

плановая величина избыточных резервов

коммерческих банков βD = 299,3.

б)

При отсутствии избыточных резервов у

коммерческих банков (β = 0) денежный

мультипликатор принимает значение (1 +

0,2 * 0,9)/(0,1 + 0,2*0,9) = 4,2. Тогда М1 = 5000 *4,2 =

21071,4, т.е. ∆М = 1071,4.

№38.

В обращении находятся

250 ден. ед., каждая из них в среднем

совершает 10 оборотов в год. Предельная

склонность к предпочтению ликвидности

в качестве имущества равна 8 реальным

ден. ед. Спрос на деньги из-за предосторожности

равен нулю. Когда годовая ставка процента

поднимается до 25%, тогда спрос на деньги

как имущество тоже становится равным

нулю. Текущая ставка процента равна

12%.

а) При какой величине

ВНП в этих условиях уровень цен будет

равен 1%.

б) Каковы будут

номинальные объёмы спроса на деньги

для сделок и в качестве имущества, если

при тех же значениях ставки процента и

реального ВНП уровень цен возрастёт на

25%.

в) Каковы будут

номинальные объёмы спроса на деньги

для сделок и в качестве имущества после

восстановления равновесия на денежном

рынке?

Дано:

М=250

Т=10

Л=8

D=0

R1=25%

D1=12%

У*-?

D*-?

R*-?

Решение:

1. Величина НД,

обеспечивающая в условиях задачи

равновесие на денежном рынке при Р = 1,

определяется из следующего уравнения:

250 = 0,1y + 8(25 – 12) → y*

= 1460.

2. Если уровень цен

станет равным 1,25, то номинальная величина

НД будет 1,25 * 1460 = 1825 и спрос на деньги

для сделок составит 0,1 * 1825 = 182,5 ден. ед.

Предельная склонность к предпочтению

денег в качестве имущества в номинальном

выражении будет 1,25 *8 = 10 ден. ед., а общий

спрос на деньги как имущество 10 * 13 = 130

ден. ед.

3. Ставка процента,

необходимая для восстановления равновесия

на денежном рынке после повышения уровня

цен, находится из уравнения 250/1,25 = 0,1 ·

1460 + 8(25 – i) → i = 18,25. После восстановления

равновесия на этом рынке спрос домашних

хозяйств на деньги для сделок составит

0,1 * 1825 = 182,5 ден. ед., а в качестве имущества

— 10 (25 – 18,25) = 67,5.

№39.

При

реальном ВНП, равном 1000, в обращении

находится 900 ден. ед. и на рынке денег

установилось равновесие при ставке

процента, равной 8%. Функция спроса на

деньги для сделок и как имущество

соответственно равны Мсд

= 0,25У, Мим

= 4800/i

Какова предельная

склонность к предпочтению ликвидности

по мотиву предосторожности?

Дано:

ВНПреал=1000

М=900

R=8%

Мсд

= 0,25У,

Мим

= 4800/i

Решение:

Объем спроса на

деньги по мотиву предосторожности

определяется как остаточная величина

из уравнения равновесия на рынке денег:

900 = 0,25 * 1000 + 4800 * 8 +

lпр → lпр = 50. Следовательно, предельная

склонность к предпочтению ликвидности

по мотиву предосторожности равна 0,05.

№40.

За

5 лет уровень инфляции удалось снизить

на 5 процентных пунктов. Естественный

уровень безработицы в стране за этот

период находился на уровне 6%, а фактический

уровень безработицы составлял – 16%.

Известно, что 1 процентный пункт превышения

уровня безработицы над естественным

уровнем соответствует снижению ВНП на

3 процентных пункта. Рассчитайте

коэффициент потерь от борьбы с инфляцией.

Решение:

Изменение

ВНП = (16-6)*3=30%

Коэффициент

потерь: 30/5=6

№41.

Суммарные

резервы коммерческого банка составляют

220 млн. руб.

Депозиты равны 950 млн. руб. Обязательная

норма резервирования

депозитов составляет 20%. Как может

измениться предложение денег, если

банк решит использовать все свои

избыточные резервы для выдачи ссуд?

Дано:

Р=220млн.

руб

Д=950

млн. руб.

Н=20%

Решение:

При

норме резервирования 20 % сумма обязательных

резервов (Rr) составит:

Rr

= 950 · 0,2 = 190 (млн. ден. ед.).

Следовательно,

избыточные резервы равны:

Re

= 220 – 190 = 30 (млн. ден. ед.).

Если

все они будут использованы для выдачи

ссуд, то дополнительное предложение

денег может составить: ∆M = 30*1/0,2 = 150 (

млн. ден. ед.).

В

данном случае мы можем использовать

лишь банковский мультипликатор, поскольку

не имеем данных о денежной базе и

отношении наличность – депозиты.

Полученная сумма представляет собой

максимально возможное расширение

предложения денег, если они не выходят

за пределы банковской системы

№42.

Норма

обязательных резервов равна 20%.

Коммерческий банк хранит

еще 5% от суммы депозитов в качестве

избыточных резервов.

Величина депозитов составляет 10 000.

Какую максимальную

сумму банк может использовать для выдачи

ссуд?

Дано:

Н=20%

Низ=5%

Д=10000

L-?

Решение:

Величина

обязательных резервов составляет:

Rr

= 10 000 · 0,2 = 2000 (ден. ед.).

Избыточные

резервы равны: Re = 10 000 · (0,2 + 0,05) = 2500 (ден.

ед).

Следовательно,

храня в виде резервов 2500 ден. ед. из суммы

депозитов, оставшиеся средства банк

может использовать для выдачи ссуд (L –

loans):

L

= 10 000 – 2500 = 7500.

№43.

Предположим,

в целях обуздания инфляции была

использована рестрикционная

кредитно-денежная политика. На основе

ее проведения денежная масса в стране

снизилась на 30%. При этом реальный объем

валового внутреннего продукта сократился

на 10%, а скорость обращения денег не

изменилась. Как сказалось на общем

уровне цен проведение стабилизационной

денежно-кредитной политики?

Дано:

М1=0,7М0

Решение:

РТ

= MV,

где:

М — объем денежной массы; Р — цены; V —

скорость обращения денег; Т — объем

товарной массы.

0,9Р=0,7

Р=0,778=77,8%

Произошло

снижение общего уровня цен на 22,2% в год

№44.

Рассмотрим

экономическую систему, уровень безработицы

в которой таков, что повышение совокупного

спроса не влияет на уровень цен. Известно,

что при увеличении денежной массы в

экономике на 10 млрд. руб. процентная

ставка снижается на 1 процентный пункт,

а предельная склонность к инвестированию

по процентной ставке равна 5 млрд. руб.

Мультипликатор автономных расходов

равен 3,5. Если предложение денег возрастет

на 4 млрд. руб., как изменится реальный

объем национального производства?

Дано:

М1=М2+10

R1=0,99R0

ΔНД-?

Решение:

Если предложение

денег возрастет на 4 млрд.руб., то

процентная ставки снизиться на 4/10=0,4%

Предельная склонность

к инвестированию=5*(1-0,4)=3,6млрд.руб.

ΔНД=3,6*3,5=12,6млрд.руб.

№45.

Норма обязательных

резервов равна 10%. Государственный

бюджет сведен с дефицитом в 300 млрд. руб.

Правительство решает покрыть дефицит

на 1/3 за счет денежной эмиссии, на 2/3 за

счет выпуска облигаций. Как может

измениться предложение денег, если

Центральный Банк выкупит четвертую

часть выпущенных государством облигаций?

Дано:

Н=10%

Деф=300млрд.руб.

1/3-эмиссия

2/3

– выпуск облигаций

S-?

Решение:

Предложение

денег может увеличиться на 600 млрд. руб.

№46.

Проводя политику

дешевых денег, Центральный Банк выкупает

облигации на сумму 10 млрд. руб., в том

числе у коммерческих банков на 5 млрд.

и у населения на 5 млрд. Пятую часть

полученных денег население превращает

в наличность и хранит вне банковской

системы. Норма обязательных резервов

составляет 20%. Как изменится предложение

денег, если возможности банковской

системы по созданию денег используются

полностью?

Дано:

О=10млрд.руб.

Нас=5 млрд.руб.

Б=5 млрд.руб.

Н=20%

ΔS-&

Решение:

Предложение

денег увеличится на 45 млрд.

№47.

C

= 170 + 0,6(Y – Т) – потребительская функция;

Т

= 200 – налоги;

I

= 100 – 40R – инвестиционная функция;

G

= 350 – государственные расходы;

M

= (0,75Y — 6 R) P — функция спроса на деньги;

Предложение денег: M

= 735;

уровень цен Р = 1.

Выведите

уравнение кривой АD.

Дано:

C

= 170 + 0,6(Y – Т)

Т

= 200

I

= 100 – 40R

G

= 350

M

= (0,75Y — 6 R)

M = 735;

Р = 1.

АD-?

Решение:

Согласно кейнсианской

теории кривая совокупного спроса

представляет собой гипотетическое

множество состояний совместного

равновесия на рынке благ и финансовых

активов при разном уровне цен. Поэтому

необходимо предварительно вывести

кривые IS и LM.

Кривую IS найдем из

условия: Y=C+I+G+NX.

Y

=170+0,6*(Y-200)+100-40R+350=170+0,6*Y-120+100-40R+350

После алгебраических

преобразований имеем:

R

=12,5 — 0,01Y → уравнение кривой IS.

Чтобы

построить кривую LM, приравняем спрос

и предложение реальных денег: Мs/Р=L.

При имеющихся данных это условие может

быть записано в виде: 735/Р=L=0,75Y-6R.

Следовательно,

R

= 0,125Y – 122,5/Р → уравнение кривой LM

Откуда:

12,5 — 0,01Y =0,125Y – 122,5/Р.

Решив

данное уравнение относительно Y,

определим алгебраическое выражение

кривой совокупного спроса:

Yd

= 92,6

+907,4/Р.

№48.

Работник ежемесячно

получает заработную плату на счет в

банке в сумме 4800 долл. Издержки одного

похода в банк составляют 3 долл.,

номинальная ставка процента 24%в год.

Используя модель Баумоля-Тобина,

определите: оптимальное число походов

в банк в течение года, какую сумму денег

в виде наличности этот человек будет в

среднем иметь на руках в течение года.

Дано:

Зп=4800руб./мес.

У=24%

F=3долл.

N-?

У/2N-?

Решение:

Чем

больше число посещений банка

N, тем выше

связанные с этим издержки и тем меньше

сумма неполученных процентов. Оптимальная

величина

N равна

:

![]()

При

этом значении

N средняя

сумма денег на руках составит:

![]()

долл.

№49.

Реальное

предложение денег в экономике (M/P)

= 2000. Реальный спрос на деньги (M/P)

= 0,5Y

– 100r.

Y=6000.

Определите равновесную ставку процента.

Если Y

= 8000, как измениться равновесная ставка

процента. Как ЦБ должен изменить

предложение денег, чтобы при росте

дохода процентная ставка осталась на

уровне r=10%?

Дано:

(M/P)

= 2000

(M/P)

= 0,5Y

– 100r.

Y=6000

Y*

= 8000

r=10%

R*=?

Решение:

Равновесную ставку

процента найдем, приравняв спрос и

предложение на деньги:

2000=0,5Y-100R

2000=0,5*6000-100R

R=10%

Если

Y=8000,то

2000=0,5*8000-100R

R=20%

№50.

Для

некоторой страны с закрытой экономикой

известны следующие данные: С = 700 + 0,8(Y

– T);

I

= 500; G

= 600; T

= 10 + 0,15Y.

Определить

равновесный национальный доход (двумя

способами), мультипликатор автономных

расходов и налогов. Для равновесного

дохода найти соответствующие значения

С, S

и сальдо государственного бюджета. Если

потенциальный ВВП равен 5700, каков вид

разрыва в экономике и какова его величина

(определить разрыв выпуска и разрыв

расходов).

Дано:

С

= 700 + 0,8(Y

– T);

I

= 500;

G

= 600;

T

= 10 + 0,15Y.

S-?

Y-?

C-?

Решение:

1)

Y = C + I + G;

Y=700+0,8*Y-0,8*10-0,8*0,15Y+500+600

0,32Y=1792

Y=5600

2)

S + T = I + G, где

S = (Y – T) — C.

S=Y-T-700-0,8Y+0,8T=0,2Y-700-0,2*(10+0,15Y)=0,17Y-720

0,17Y-720+10+0,15Y=500+600

Y=5656

C=700+0,8*(5656-10-0,15*5656)=4538

T=10+0,15*5656=858

Т.к.

Т>G,

то сальдо бюджета положительное.

№51.

Для

некоторой страны с открытой экономикой

известны следующие данные: С = 1200 + 0,8(Y

– T);

I

= 800; G

= 2000; T

= 100 + 0,25Y;

Ex

= 700;

Im

= 200 + 0,1Y.

Определить

равновесный национальный доход (двумя

способами), мультипликатор автономных

расходов и налогов. Для равновесного

дохода найти соответствующие значения

С, S,

сальдо государственного бюджета,

сбережения внешнего мира.

Если

потенциальный ВВП равен 9000, каков вид

разрыва в экономике и какова его величина

(определить разрыв выпуска и разрыв

расходов).

Дано:

С

= 1200 + 0,8(Y – T);

I

= 800;

G

= 2000;

T

= 100 + 0,25Y;

Ex

= 700;

Im

= 200 + 0,1Y.

S-?

Y-?

C-?

Решение:

1) Y

= C

+ I

+ G;

Y=1200+0,8Y-80-0,2Y+800+2000

0,4Y=3920

Y=9800

2)

S + T = I + G, где

S = (Y – T) — C.

S=Y-100-0,25Y-1200-0,8Y+80+0,2Y=0,15Y-1220

0,15Y-1220+100+0,25Y=800+2000

Y=9800

C=1200+0,8*(9800-2550)=7000

T=100+0,25*9800=2550

Т.к.

Т>G,

то сальдо бюджета положительное.

№52.

Известно,

что численность занятых в стране в

январе составила 180 млн. человек, а число

безработных было равно 20 млн. человек.

В течение года в среднем за один месяц

1% занятых по тем или иным причинам

оставляли работу, а 20% людей из числа

безработных устраивались на работу.

Рассчитайте, какой величины достигло

значение естественного уровня безработицы

в стране? Каков был уровень конъюнктурной

безработицы в январе?

Дано:

З=180млн.чел

Б=20млн.

чел.

σ=1%

g=20%

U/R-?

Решение:

Естественный

уровень безработицы находят по формуле:

![]()

=0,01/(0,01+0,2)=4,8%

Разность

между фактическим (u) и естественным

(u*) уровнями безработицы называют уровнем

конъюнктурной безработицы:

20/180*100-4,8=6,3%

Или

6,3%*180=11,34млн.чел.

№53.

Предположим,

что кривая Филлипса для экономики страны

задана соотношением: π

t

=

π t-1

–

0,75(u

– u*).

Естественная норма безработицы: u*

= 8%. На сколько процентных пунктов

изменится уровень конъюнктурной

безработицы при снижении темпа инфляции

на 3 процентных пункта?

Дано:

π

t

= π t-1

– 0,75(u

– u*)

∆(πt-πt-1)

= — 3%

∆(u-

u*)-?

Решение:

Снижение

темпа инфляции на 3 процентных пункта

означает, что разница между темпами

инфляции текущего и предыдущего годов

уменьшилась на 3%. В формализованном

виде это можно записать как: ∆(πt-πt-1) =

— 3%.

Воспользовавшись

уравнением кривой Филипса, получим:

(πt-πt-1) = -0,75 (u- u*). Следовательно, ∆(πt-πt-1)

= -0,75∆(u- u*), или: -3%

= — 0,75∆(u- u*). Откуда: ∆(u- u*) = (-3%)/(-0,75) = +4%.

Это означает, что уровень конъюнктурной

безработицы вырос на 4 процентных пункта.

№54.

Предположим,

что уравнение кривой LM

в малой открытой экономике с плавающим

обменным курсом Е имеет вид: Y = 200 r

– 200 + 2 М/Р, а уравнение кривой IS:

Y

= 400 + 3G

– 2T

+ 3NX

– 200r.

Функция чистого экспорта задается

уравнением: NХ

= 200 – 100Е. Уровень цен (Р) = 1. Уровень

мировой процентной ставки = 2,5%. Предложение

денег (М) = 100. Государственные расходы

(G)

= 100. Чистые налоги (Т) = 100. Реальный

обменный курс (Е) = 1,0. На сколько внутренняя

процентная ставка отклоняется от мировой

процентной ставки?

Дано:

Y

= 200 r – 200 + 2 М/Р

Y

= 400 + 3G – 2T

+ 3NX – 200r

NХ

= 200 – 100Е

Р

= 1

Уровень

мировой процентной ставки = 2,5%.

М

= 100.

G

= 100.

Т

= 100.

Е

= 1,0.

На

сколько внутренняя процентная ставка

отклоняется от мировой процентной

ставки

Решение:

Значение

внутренней ставки процента устанавливается

на уровне, обеспечивающем совместное

равновесие на рынке благ и денег. Условие

совместного равновесия в формализованном

виде выражается равенством:

400+3G-2Т+3NX-200r=200r-200+2(М/Р).

Подставив

соответствующие данные, получим:

400+300-200+3(200-100×1)-200r=200r-200+2(100/1).

Отсюда,

400r=800 и r=2%.

Внутренняя

процентная ставка ниже мировой на 0,5%.

№55.

При

фиксированных значениях обменного

курса валюты, заграничной ставки

процента, уровней цен в стране и за

границей спрос домашних хозяйств на

отечественные блага характеризуется

функцией C

= 5 + 0,8Y, а импортные — Im

= 0,1Y. Спрос на деньги отображается

функцией L

= 0,5Y + 40 – 2r;

инвестиционный спрос предпринимателей

– функцией I = 6 – 1,5r.

Функция чистого экспорта капитала имеет

вид NХ

= 25 – 2,5r,

а экспорт благ равен 10 ед. В обращении

находятся 42 ед.

1)

Определить величину эффективного

спроса. Каково состояние платежного

баланса при такой величине эффективного

спроса?

2)

Какова величина эффективного спроса,

если государственные расходы, финансируемые

путем размещения облигаций среди

населения, будут равны 5 ден. ед.? Изменится

ли при этом состояние платежного баланса

и количество находящихся в обращении

денег?

Дано:

C

= 5 + 0,8Y,

Im

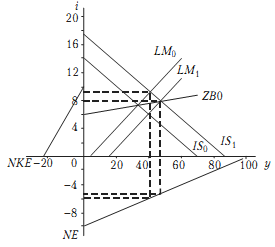

= 0,1Y.

L

= 0,5Y + 40 – 2r

I

= 6 – 1,5r.

NХ

= 25 – 2,5r,

Э=

10 ед.

В

обращении находятся 42 ед.

Решение:

Уравнение

линии IS0

i0

= 14 – 0,2y0.

Уравнение

линии LM0

i0

= 0,25y0

– 1.

Уравнение

линии ZB0

10

– 0,1y = 25 – 2,5i → i0

= 0,04y0

+ 6.

Величина

эффективного спроса определяется из

уравнения IS0

= LM0:

![]()

Платежный

баланс выровнен, так как

![]()

2.

Уравнение линии IS1:

y1

= 5 + 0,8y1

+ 6 – 1,5i1

+ 10 – 0,1y1

+ 5 или i1

= 17,33 – 0,2y1.

Линия

IS сдвинулась вправо. Определим точку

пересечения IS1

c LM0:

![]()

.

Точка

с координатами i1,у1

находится выше линии ZB0,

что свидетельствует об избытке платежного

баланса

NE1

= 10 – 0,1*40,7 = 5,9; NKE1 = 25 – 2,5*9,2 = 2, т.е. ∆R =

3,9.

В

результате увеличения денежной базы

количество находящихся в обращении

денег будет расти до тех пор, пока линия

LM не пересечет линию ZB0

в точке пересечения последней с линией

IS1.

Эта точка определяется из уравнения

IS1

= ZB0:

![]()

Чтобы

при y2,

i2

на денежном рынке было равновесие,

необходимо соблюдение равенства M1

=

0,5 *47,1 + 40 – 2 *7,9 = 47,8. Таким образом, после

увеличения находящихся в обращении

денег на 5,8 ед. платежей баланс снова

выравнивается NE2

= 10 – 0,1*47,1 = 5,3; NKE2

= 25 – 2,5*7,9 = 5,3.

№56.

В

закрытой экономике функция потребления

имеет вид C

= 1500 + 0,6Yd;

функция инвестиций I

= 750 – 40r;

налоги Т = 300, государственные расходы

G

= 1930. Функция спроса на деньги (M/P)d

= 0,6Y

– 240r;

Ms

= 6000; P

= 2.

1.

Найти величину равновесного дохода и

процентной ставки

2.

Как изменяться координаты равновесия,

если денежная масса вырастет на 10%,

определить эффект ликвидности.

3.

Как нужно изменить автономные расходы,

чтобы вернуть процентную ставку на

прежний уровень.

Дано:

C

= 1500 + 0,6Yd;

I

= 750 – 40r;

Т

= 300,

G

= 1930.

(M/P)d

= 0,6Y – 240r;

Ms

= 6000; P = 2.

RE-?

Решение:

1.

YE

= 9000

RE

= 10

2.

YE

= 9100

RE

= 9

№57.

В

закрытой экономике функция потребления

имеет вид C

= 1200 + 0,8Yd;

функция инвестиций I

= 2000 – 30r;

налоги Т = 40 + 0,25Y;

государственные расходы G

= 1600. Функция спроса на деньги (M/P)d

= 0,4Y

– 50r;

Ms

= 3000; P

= 1,5.

1.

Найти величину равновесного дохода и

процентной ставки

2.

Определить уравнение кривой IS

и LM.

3.

Если государственные расходы вырастут

на 240, как изменяться координаты

равновесия. Чему равен эффект вытеснения.

Дано:

C

= 1200 + 0,8Yd;

I

= 2000 – 30r;

Т

= 40 + 0,25Y;

G

= 1600.

(M/P)d

= 0,4Y – 50r;

Ms

= 3000; P = 1,5

IS-?

LM-?

YE

-?

RE

-?

Решение:

а)

Уравнение кривой IS выводится из условия

равновесия товарного рынка:

![]()

.

Уравнение

кривой LM выводится из условия равновесия

денежного рынка:

![]()

.

б)

Параметры равновесия находятся путем

решения системы уравнений:

Отсюда

YE

= 9325, RE

= 34,6

в)

рост государственных закупок на

240сдвинет кривую IS на величину, равную:

![]()

— это эффект мультипликатора. Если бы

ставка процента осталась прежней, на

уровне 34,6%, то доход бы вырос на 600 и был

бы равен 9925.

Новое

уравнение кривой IS:

![]()

.

Параметры

нового равновесия находятся путем

решения системы уравнений:

Отсюда

YE1=9700,

RE1=37,6,

то есть эффект дохода равен 375

![]()

.

Эффект вытеснения частных инвестиций

равен 225 (600-375), увеличение ставки процента

на 3% вызвало сокращение плановых

инвестиций и сокращение дохода на 225.

№58.

В

закрытой экономике потребительская

функция C = 170 +0,6Yd ; налоги T = 200 ;

государственные закупки G = 350 ;

инвестиционная функция I = 100 40R ;

реальный спрос на деньги (M/P)D=0,75Y-

6R;

предложение денег MS=735;

уровень цен P = 1 .

1.

Найти величину равновесного дохода и

процентной ставки

2.

Определить уравнение кривой IS

и LM.

3.

Если государственные расходы вырастут

на 300, как изменяться координаты

равновесия. Чему равен эффект вытеснения.

Дано:

C

= 170 +0,6Yd

T

= 200

G

= 350

I

= 100 40R

(M/P)D=0,75Y-

6R;

MS=735;

P

= 1

IS-?

LM-?

YE

-?

RE

-?

Решение:

уравнение

кривой LM: Y = 980 +8R ;

уравнение

кривой IS: Y = 1250-100R ;

YE

=

10000

RE

=

2,5

№59.

Потенциальный

ВВП равен 200, фактический ВВП равен 180,

фактический уровень безработицы –

7,85%. Если фактический уровень безработицы

упадет до 5%, то ВВП вырастет до 194,5.

Определить величину коэффициента Оукена

и естественный уровень безработицы.

Дано:

ВВПпот=200

ВВПфакт=180

U

факт1 =5%

ВВПфакт1

=194,5

Коэффициент

Оукена-?

U

естеств -?

Решение:

(ВВП

потенц — ВВП факт) / ВВП потенц = В * (U факт

– U естеств)

В

— коэффициент Оукена

U

факт, естеств — уровень безработицы

фактический и естественный

(200-180)/200=В*(0,0785-Uестеств)

(200-194,5)/200=В*(0,05-

Uестеств)

Решаем

систему уравнений и получаем

ответ:

Коэффициент

Оукена = 2,5

Естественный

уровень безработицы = 3,9%

№60.

Потенциальный

ВВП равен 100, фактический ВВП равен 75,

фактический уровень безработицы – 10%.

Если фактический уровень безработицы

вырастет до 11%, то ВВП сократиться на

4%. Определить величину коэффициента

Оукена и естественный уровень безработицы.

Дано:

ВВП

пот=100

ВВП

факт=75

U

факт=10%

U

факт1=11%

ВВПфакт1=0,96ВВПфакт

Решение:

(ВВП

потенц — ВВП факт) / ВВП потенц = В * (U факт

– U естеств)

В

— коэффициент Оукена

U

факт, естеств — уровень безработицы

фактический и естественный

(100-75)/100=В*(0,1-Uестеств)

(100-75*0,96)/100=В*(0,11-

Uестеств)

Решаем

систему уравнений и получаем

ответ:

Коэффициент

Оукена = 3

Естественный

уровень безработицы = 1,7%

От простого к сложному…

Для чего человек несет свои сбережения в банк? Конечно же, чтобы обеспечить их сохранность, и самое главное — получить доходы. И вот здесь знание формулы простых или сложных процентов, а также умение составить предварительный расчет процентов по депозиту как никогда пригодится. Ведь прогнозирование процентов по вкладам или процентов по кредитам относится к одной из составляющих разумного управления своими финансами. Такое прогнозирование хорошо осуществлять до подписания договоров и совершения финансовых операций, а также в периоды очередного начисления процентов и причисления их к вкладу по уже оформленному депозитному договору.

Для начисления процентов по вкладам (депозитам), да и кредитам тоже, применяются следующие формулы:

- формула простых процентов,

- формула сложных процентов.

Порядок начисления процентов по вышеперечисленным формулам осуществляется с использованием фиксированной или плавающей ставки. Чтобы не возвращаться к данному вопросу в дальнейшем, сразу поясню значение слов и отличия фиксированной ставки и плавающей ставки.

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

Для начисления процентов с применением формул, необходимо знать параметры вложения средств на депозитный счет, а именно:

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки — фиксированной или плавающей.

Теперь давайте рассмотрим названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам).

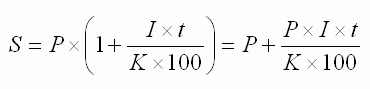

Формула простых процентов

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов.

При выборе вида вклада, на порядок начисления процентов стоит обращать внимание. Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика. Формула простых процентов по вкладам выглядит так:

Формула простых процентов

Значение символов:

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты.

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – первоначальная сумма привлеченных в депозит денежных средств

Sp – сумма процентов (доходов).

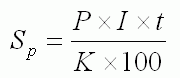

А чтобы рассчитать только сумму простых процентов формула будет выглядеть так:

Формула суммы простых процентов

Значение символов:

Sp – сумма процентов (доходов).

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – сумма привлеченных в депозит денежных средств.

Приведу условные примеры расчета простых процентов и суммы банковского депозита с простыми процентами:

Пример 1. Предположим, что банком принят депозит в сумме 50000 рублей на срок 30 дней. Фиксированная процентная ставка — 10,5 % «годовых». Применяя формулы, получаем следующие результаты:

S = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50431,51

Sp = 50000 * 10,5 * 30 / 365 / 100 = 431,51

Пример 2. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». В условиях поменялся только срок вложения.

S = 50000 + 50000 * 10,5 * 90 / 365 / 100 = 51294,52

Sp = 50000 * 10,5 * 90 / 365 / 100 = 1294,52

При сравнении двух примеров видно, что сумма ежемесячно начисленных процентов по формуле простых процентов не меняется.

431,51 * 3 месяца = 1294,52 рубля.

Пример 3. Банком принят депозит в сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». Вклад пополняемый, и на 61 день произведено пополнение вклада в сумме 10000 рублей.

S1 =50000 + 50000 * 10,5 * 60 / 365 / 100 = 50863.01

Sp1 = 50000 * 10,5 * 60 / 365 / 100 = 863.01

S2 = 60000 + 60000 * 10,5 * 30 / 365 / 100 = 60517.81

Sp2 = 60000 * 10,5 * 30 / 365 / 100 = 517.81

Sp = Sp1 + Sp2 = 50000 * 10,5 * 60 / 365 / 100 + 60000 * 10,5 * 30 / 365 / 100 = 863,01 + 517,81 = 1380,82

Пример 4. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней), по плавающей ставке. На первый месяц (30 дней) процентная ставка — 10,5 %, на последующие 2 месяца (60 дней) процентная ставка – 12 %.

S1 = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50000 + 431,51 = 50431.51

Sp1 = 50000 * 10,5 * 30 / 365 / 100 = 431,51

S2 = 50000 + 50000 * 12 * 60 / 365 / 100 = 50000 + 986,3 = 50986.3

Sp2 = 50000 * 12 * 60 / 365 / 100 = 986,3

Sp = 50000 * 10,5 * 30 / 365 / 100 + 50000 * 12 * 60 / 365 / 100 = 431,51 + 986,3 = 1417,81

Формула сложных процентов

Формула сложных процентов применяется, если начисление процентов по вкладу, осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально) а начисленные проценты причисляются к вкладу, т. е. расчет сложных процентов предусматривает капитализацию процентов (начисление процентов на проценты).

Большинство банков, предлагают вклады с поквартальной капитализацией (Сбербанк России, ВТБ и т. д.), т.е. с начислением сложных процентов. А некоторые банки, в условиях по вкладам предлагают капитализацию по окончанию срока вложения, т.е. когда вклад пролонгируется на следующий срок, что, мягко говоря, относится к рекламному трюку, который подталкивает вкладчика не забирать начисляемые проценты, но само начисление процентов фактически осуществляется по формуле простых процентов. И повторюсь, когда сумма вклада и срок размещения значительные, такая «капитализация» не приводит к увеличению суммы процентного дохода вкладчика, ведь начисления процентов на полученные в предыдущих периодах процентные доходы нет.

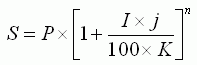

Формула сложных процентов выглядит так:

Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из суммы вклада (депозита) с процентами.

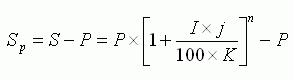

Расчет только сложных процентов с помощью формулы, будет выглядеть так:

Расчет только сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Sp – сумма процентов (доходов).

Приведу условный пример расчета сложных процентов и суммы банковского депозита со сложными процентами:

Пример 5. Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по фиксированной ставке 10,5 процентов годовых. Начисление процентов – ежемесячно. Следовательно, количество операций по капитализации начисленных процентов (п) в течение 90 дней составит – 3. А количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j) составит – 30 дней (90/3). Какова будет сумма процентов?

S = 50000 * (1 + 10,5 * 30 / 365 / 100)3 = 51305,72

Sp = 50000 * (1 + 10,5 * 30 / 365 / 100)3 — 50000 = 1305,72

Убедиться в правильности суммы процентов, рассчитанный по методу сложных процентов можно, перепроверив расчет с помощью формулы простых процентов.

Для этого разобьем срок депозита на 3 самостоятельных периода(3 месяца) по 30 дней и рассчитаем проценты для каждого периода, использую формулу простых процентов. Сумму депозита в каждом следующем периоде будем брать с учетом процентов за предыдущие периоды. В результате расчета получилось:

| месяцы | Р – сумма депозита | I -Процентная ставка | t – количество дней начисления процентов | Sp – сумма процентов | S -суммы размещенных денежных средств + начисленные проценты. (2+5) |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 50000.00 | 10.5 | 30 | 431.51 | 50431.51 |

| 2 | 50431.51 | 10.5 | 30 | 435.23 | 50866.74 |

| 3 | 50866.74 | 10.5 | 30 | 438.98 | 51305.72 |

Итак, общая сумма процентов с учетом ежемесячной капитализации (начисления процентов на проценты) составляет:

Sp = Sp1 + Sp2 + Sp3 = 431,51 + 435,23+ 438,98 = 1305,72

Это соответствует сумме, рассчитанной по сложным процентам в примере № 5.

А при расчете процентов за этот же период по формуле простых процентов в примере №2, доход составил только 1294,52 руб. Капитализация процентов принесла вкладчику дополнительно 11,2 руб. (1305,72 – 1294,52), т.е. большая доходность получается у вкладов с капитализацией процентов, когда применяются сложные проценты.

При начислении процентов необходимо учитывать и еще один маленький нюанс. При определении количества дней начисления процентов по вкладу (t) или количества календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j), не учитывается день закрытия (снятия) вклада. Так, например, 02.11.07 банк принял депозит сроком на 7 дней. Полный срок депозита с 02.11.07 по 09.11.07, т.е. 8 календарных дней. А период начисления процентов по депозиту будет с 02.11.07 по 08.11.07, т.е. – 7 календарных дней. День 09.11.07 в расчет не принимается т.к. депозит возвращен клиенту.

Заканчивая материал, хочу еще раз обратить ваше внимание на то, что по приведенным формулам процентов можно производить и расчеты процентов по кредитам. Удачного вам подсчета своих доходов и расходов.

/formula-rascheta-procentov-po-vkladam.jpg) Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Общая формула расчета процентов по вкладу

Формула для вкладов с ежемесячной капитализацией

Формула для вкладов с ежедневной капитализацией

Формула для вкладов с ежеквартальной капитализацией

Что такое эффективная ставка по депозиту?

Как рассчитать через Excel?

Налоги на доход по вкладам

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до конца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

/formula-rascheta-procentov-po-vkladam-2.jpg)

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

Формула расчета простых:

S = (P x I x t / K) / 100

Обозначения:

- S – прибыль со вклада (только проценты, без тела вклада);

- P – сумма, изначально внесенная на депозит;

- I – размер % ставки (за год);

- t – кол-во дней начисления %;

- K – кол-во дней за год по календарю.

A = P * (1 + r/n)^(n*t)

Здесь все более сложно, поскольку нужно высчитывать степень (^ – знак степени). Остальные обозначения:

- A – общая сумма денег (тело вклада + проценты), которую вы получите после того, как срок вклада закончится.

- P – стартовая сумма, которую вы кладете на счет вклада.

- r – процентная ставка по вкладу.

- n – количество расчетов прибыль в году, для ежедневной капитализации – 365 или 366, для ежемесячной – 12 и так далее.

- t – количество лет вклада. 6 месяцев – это 0.5 года.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р * (1 + (N/100)/12)^n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора (то есть месяцев вклада);

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N — % ставка (годовая).

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S = P * (1 + (N/100)/K)^T, где:

S – суммарный доход (тело вклада + проценты);

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Р * (1+ (N/100)/4)^Т, где:

S — получаемый в конце срока доход (тело вклада + проценты);

Р – изначально размещенная сумма на депозите;

N — годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективная ставка = фактическая ставка + прибыль от капитализации. Если вклад – без капитализации, то эффективная ставка равна фактической ставке (указана в договоре); если вклад – с капитализацией, то эффективная ставка будет выше фактической, поскольку капитализация будет увеличивать тело вклада.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 24 месяца, нужно составить таблицу:

- A1-A24 – указываем месяцы, то есть 1,2,3…

- D1 – указываем сумму тела кредита.

- D2 – указываем ставку в процентах

Теперь нужно в ячейку B1 вставить специальную формулу для подсчета сложного процента: =БС($D$2/12;A1;;-$D$1). Первый аргумент ($D$2/12) – проценты, нужно делать на 12, поскольку считаем ежемесячное начисление. Второй аргумент (A1) – месяц, за который считаем. Третий аргумент оставляем пустым (комиссии/сборы). Четвертый (-$D$1) – тело вклада, ввиду некоторых особенностей работы функции БС его нужно указывать с минусом. Теперь выделяем ячейку B1, растягиваем ее содержимое на ячейки ниже, до B24. Получаем суммарное количество денег на счете в каждом месяце, через 24 месяца получим 58 644 рубля.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)^12= 54 150 руб.

Налоги на доход по вкладам

За 2021 и 2022 годы налог по вкладам не начисляли вовсе. На доход со вкладов, полученный с 1 января 2023 года, начисляется НДФЛ в размере 13%, но – только на доход, превышающий определенный порог. Порог рассчитывается так: берут максимальную ключевую ставку ЦБ РФ за год, после чего умножают ее на 1 000 000 рублей. Например, максимальная ключевая ставка составила 6% – значит, налогом не будет облагаться доход за год в 60 000 рублей. Если ваш доход за год превысил эту сумму – на сумму превышения начисляется 13%. Если вы получили за год 90 000 рублей дохода со вкладов – с 30 000 рублей нужно будет заплатить 13% НДФЛ, то есть 3 900 рублей. Налог рассчитывается автоматически, в 2024 году вам пришлют уведомление за 2023-й год. Это работает как для резидентов, так и для нерезидентов РФ.

/formula-rascheta-procentov-po-vkladam-4.jpg)