Валовый доход — это общий доход, полученный организацией в результате ее деятельности. Валовый доход определяют по выручке от реализации товаров или услуг, а также с учетом других видов доходов. Этот показатель является основным для определения прибыли.

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

О внереализационных доходах см. в материале «Ст. 250 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула расчета валового дохода

Валовый доход определяется по формуле:

Вдох = Цед × К,

где:

Вдох — валовый доход;

Цед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох = (СТов × Псред) / 100,

где:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тно (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тнп (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тнв (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

Псред = (Тно + Тнп – Тнв) / (СТов + Отов) × 100,

где:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации «Ст. 318 НК РФ: вопросы и ответы».

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Содержание

- Валовой товарооборот

- Смотреть что такое «Валовой товарооборот» в других словарях:

- Как правильно рассчитать валовый доход?

- Что подразумевает термин «валовый доход»?

- Формула расчета валового дохода

- Валовый доход в торговле

- Дополнительные формулы расчета валового дохода от реализации товаров

- Валовый доход производственной фирмы

- Итоги

- Валовый доход — что это, как посчитать

- Термин «валовый доход»

- Нематериальная составляющая валового дохода

- Формирование валового дохода

- Расчет валового дохода

- Методы расчета валового дохода

- Факторы, влияющие на валовой доход

- Как увеличить валовый доход?

- Увеличение за счет снижения цен в закупке:

- Увеличение за счет увеличения объемов продаж:

- Увеличение за счет повышения цен на товар:

- Связь между валовым доходом и прибылью

- Распределение валового дохода

- Валовой национальный доход

- Заключение

- Валовый доход

- Понятие термина «валовый доход»

- Нематериальная составляющая валового дохода

- Формирование валового дохода

- Методика расчета валового дохода

- Способы расчета валового дохода

- Факторы, влияющие на валовой доход

- Связь между валовым доходом и прибылью

- Распределение валового дохода

- Валовой национальный доход

- Итоги

- Товарооборот — методы расчета и контроля

- Выделяют товарооборот двух видов:

- Показатели товарооборота

- Зачем рассчитывать товарооборот

- Формула товарооборота

- Контроль товарооборота: популярные методы

- Анализ показателей товарооборота: зачем это нужно

- Пример анализа товарооборота компании

- Способы увеличения товарооборота

Валовой товарооборот

Смотреть что такое «Валовой товарооборот» в других словарях:

ТОВАРООБОРОТ — 1. процесс обращения товаров; 2. показатель и сам процесс обращения (реализация и возобновление запасов) товаров в хозяйствующем субъекте, занимающемся розничной, оптовой торговлей. Т. может учитываться по региону, отрасли, народному хозяйству.… … Большой бухгалтерский словарь

ТОВАРООБОРОТ — 1. процесс обращения товаров 2. показатель и сам процесс обращения (реализация и возобновление запасов) товаров в хозяйствующем субъекте, занимающемся розничной, оптовой торговлей. Т. может учитываться по региону, отрасли, народному хозяйству.… … Большой экономический словарь

Экономика России — Эта статья или раздел нуждается в переработке. Пожалуйста, улучшите статью в соответствии с правилами написания статей … Википедия

Оптовые запасы — (Wholesale Inventories) Определение оптовых запасов, торговые и складские запасы Информация об определении оптовых запасов, торговые и складские запасы Содержание Содержание Виды запасов и их характеристики Торговые и складские запасы Принципы… … Энциклопедия инвестора

Мировая экономика — (World Economy) Мировая экономика это совокупность национальных хозяйств, объединенных различными видами связей Становление и этапы развития мировой экономики, ее структура и формы, мировой экономический кризис и тенденции дальнейшего развития… … Энциклопедия инвестора

Монгольская Народная Республика — (Бугд Найрамдах Монгол Ард Улс) МНР (БНМАУ). I. Общие сведения МНР государство в Центральной Азии. Граничит с СССР и КНР. Площадь 1565 тыс. км2. Население 1377,9 тыс. чел. (начало 1974). Столица г. Улан Батор. В … Большая советская энциклопедия

Экономика Никарагуа — Экономические показатели Валюта Золотая кордоба (=100 сентаво) Международные организации Экономическая комиссия ООН для Латинской Америки (с 1948) ЦАОР (1960 1969) Союз стран экспортеров сахара Латиноамериканская экономическая система (ЛАЭС) SICA … Википедия

СССР. Общая характеристика экономики — Основу экономической системы СССР составляет социалистическая собственность на средства производства. Она возникла и утвердилась в результате победы Великой Октябрьской социалистической революции 1917 и построения социализма в СССР.… … Большая советская энциклопедия

Источник

Как правильно рассчитать валовый доход?

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула расчета валового дохода

Валовый доход определяется по формуле:

Вдох — валовый доход;

Цед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

Формула подсчета среднего процента:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации «Ст. 318 НК РФ: вопросы и ответы».

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Источник

Валовый доход — что это, как посчитать

Валовый доход компании удается заработать благодаря основной деятельности. Он является индикатором успешности организации. На основании этого показателя можно оперативно скорректировать стратегию развития компании и вывести ее в рыночный ТОП. Если же не обращать внимания на тот показатель, то можно пропустить вспышку и сделать бизнес убыточным. Он не сможет самоокупаться, и тогда смысла в этом мероприятии нет.

Валовый доход подразумевает все поступления денег, которые компания заработала во время своей работы. В него не входят налоги на добавленную стоимость, акцизы, таможенные сборы и т.д. Показатель освобожден от ценовых надбавок, которые входят в стоимость товаров.

Подавляющая часть такого дохода приходится на денежные поступления от продажи товаров или услуг. Поэтому он напрямую зависит от количества проданных единиц или выполненных работ. Также важна цена.

Термин «валовый доход»

Валовой доход незаменим в оценке финансовой успешности субъекта. Он важен для экономистов и бухгалтеров, которые заинтересованы в оценке денежной эффективности компании или государства.

Показатель вычисляется с помощью вычисления прибыли компании. Так что же значит валовый доход? Это выручка компании от продажи товаров и услуг, акций и другого имущества.

Также входит выручка от сдачи имущества в аренду и других нетоварных услуг организации.

Нематериальная составляющая валового дохода

Кроме материальной части, у валового дохода есть нематериальная. К ней относятся:

Формирование валового дохода

Показатель появляется не просто так. Величина дохода складывается в течение длительной работы, которую проводит компания в ходе каждодневных действий. Достаточно одного цикла, чтобы понять, насколько хорошо работает организация, и оценить качество управленческих решений.

Доход формируется в течение нескольких этапов:

Эти этапы справедливы для всех компаний, занимающихся реализацией товаров или услуг. Случайный порядок невозможен, процесс выстроен на последовательном прохождении этих этапов.

Расчет валового дохода

Доход можно назвать первичным показателем экономического состояния. В расчетах наблюдается прямая зависимость показателя от цены товаров и числа проданных единиц.

Расчет дохода выполняется по формуле:

где ЦТ — цена проданных товаров или услуг, а КП — их количество.

Если речь о торговле, то там этот показатель отражает общую выручку от продаж.

Также есть уровень доходности. Этот коэффициент определяет реальный размер дохода и выражается в процентах. Показатель рассчитывается по формуле:

КД = ВД / КП x 100%

где ВД — величина валового дохода, а КП — реализованные товары или услуги.

Методы расчета валового дохода

Расчет выполняется на основании нескольких методик. Например, если нужно узнать доход по товарообороту, нужно общий показатель умножить на торговую надбавку и поделить на 100:

ВДт = ОТ x ТН / 100

Этот расчет справедлив только для случаев, когда торговая надбавка везде одинаковая. Если же ситуация отличается, ассортимент широк и надбавки для каждой позиции свои, то попеременно перемножается каждый товар и торговая надбавка, а затем полученные данные суммируются. Итог делится на 100.

Наименее трудозатратный способ узнать показатель — расчет по среднему проценту. Значение умножается на общий товарооборот и делится на 100.

Факторы, влияющие на валовой доход

Как говорилось выше, валовый доход важен при анализе успешности работы компании. На его величину зачастую влияют всего три фактора, такие как:

Как увеличить валовый доход?

Путей увеличения валового дохода не так много. Условно их делят на несколько групп, каждая из которых, в свою очередь, объединяет несколько вариантов.

Увеличение за счет снижения цен в закупке:

Увеличение за счет увеличения объемов продаж:

Увеличение за счет повышения цен на товар:

Связь между валовым доходом и прибылью

Теперь подробнее о разнице между доходом и выручкой (которая является частью прибыли). Экономисты и бухгалтеры выделяют несколько факторов, которые позволяют отделить одно понятие от другого. И вот, какие это факторы:

Получается, что эти понятия друг от друга не только в бухгалтерской отчетности. Их суть разная, и путать эти понятия нельзя. Если знать разницу, можно яснее понимать, как управлять компанией и куда направлять свой бизнес. Точность знания терминов — важное условие для успешного бизнесмена. Путая понятия, невозможно быть эффективным управленцем и понимать, верна ли выбранная стратегия. Каждый показатель доходности деятельности компании необходим, только один из них может показывать истинную картину и отражать работу предприятия, а другой — демонстрировать денежные значения без вычета обязательных платежей. Это может ввести в заблуждение при проработке мероприятий для развития компании.

Распределение валового дохода

Валовой доход считается фундаментом, на котором строится все распределение финансов компании, большинство из которых связаны с операционной деятельностью.

Потратить полученные средства можно по-разному:

Доход делает компанию самоокупаемой. Предприятие может платить по своим обязательствам, финансировать будущие расходы, без которых невозможно развитие организации.

Валовой национальный доход

Валовый национальный доход — сумма стоимости полного объема государственной продукции, который изготовлен в течение N-ного периода. Значимая деталь: эти товары должны быть созданы для внутреннего использования, без вывоза за границу. Если продукция создана на территории страны и готовится к переправке за рубеж, то ее стоимость не считается валовым доходом. Это важное условие определения размера национального дохода.

От суммы дохода (в денежных единицах) зависит состояние экономики государства. Чем выше этот показатель, тем «здоровее» страна с финансовой точки зрения.

Нужно помнить, что при определении размера государственных доходов во внимание не принимаются:

В расчет берется инфляция и дефляция.

Заключение

Цель коммерческой компании — прибыль. В противном случае действия будут бессмысленными. Затевать бизнес ради хобби плохая идея. Прибыль означает разницу между валовым доходом и издержками. Есть много способов вычисления этого показателя. Найти свой организация должна сама, выбор зависит от потребностей.

Валовый доход — деньги, которые компания заработала благодаря основной деятельности. Этот показатель отражает качество работы компании в экономике и в других сферах.

Валовый доход — показатель, который отражает состояние не только одного предприятия. Это макроэкономическое значение, которое позволяет оценить состояние дел государства. Валовый доход можно рассчитывать как на частном, так и на государственном уровнях. Показатель важен для отдельной компании и всей страны, поэтому его нужно контролировать. Нужно с вниманием относиться к полученным при расчете значениях и вовремя принимать решения, которые приведут к росту.

Источник

Валовый доход

Валовой доход — это доход, который предприятие получает от своей основной деятельности.

Именно показатель валового дохода помогает определить эффективность работы предприятия и внести соответствующие коррективы в тактику и стратегию дальнейшего развития фирмы.

Понятие термина «валовый доход»

При оценке финансового состояния организации или государства обязательно рассчитывается показатель валового дохода.

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации.

Показатель валового дохода дает возможность оценить эффективность работы предприятия посредством вычисления прибыли фирмы.

Валовый доход— это общая сумма выручки фирмы при реализации:

производимых ею товаров и услуг;

недвижимости и других основных средств;

прав на интеллектуальную собственность.

Валовый доход также включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера.

В валовый доход включают также прочие виды поступлений:

средства, поступившие на счет предприятия от контрагентов (третьих лиц) по решению суда;

пени, штрафы, уплаченные контрагентами за нарушение договорных обязательств;

финансовая помощь или взносы на благотворительные цели и иная безвозмездная помощь;

доход от операций по реализации (продаже) ценных бумаг;

Нематериальная составляющая валового дохода

Стоит отметить, что валовый доход имеет также нематериальную составляющую.

К такой составляющей можно отнести полученные доходы от:

капитальных вложений и операций по реинвестированию;

накоплений на пенсионных счетах;

размещения депозитов на банковских счетах;

международной финансовой помощи согласно международным финансовым договоренностям.

Формирование валового дохода

Механизм образования валового дохода – это процесс, который включает в себя несколько этапов:

Производство товара (или услуги);

Выведение на рынок с определением ниши;

Реализация конечному потребителю;

Методика расчета валового дохода

Валовой доход представляет собой первичный показатель при определении финансовых результатов предприятия за отчетный период, поэтому зависит непосредственно от цены продаваемой продукции или предоставленных услуг, а также количества реализованного товара и вычисляется по формуле:

Сумма валового дохода = Цена реализованной продукции (предоставленных услуг) Х Количество реализованной продукции (предоставленных услуг).

В торговле валовый доход определяют по общей выручке от продажи товаров.

Помимо этого существует показатель, который называется уровнем доходности предприятия и представляет собой коэффициент, определяющий непосредственный доход в процентном соотношении.

Уровень доходности определяется по формуле:

Коэффициент доходности = Сумма валового дохода/Количество реализованной продукции (предоставленных услуг) Х 100 %.

Способы расчета валового дохода

Существует несколько методик расчета валового дохода.

Так, чтобы вычислить данный показатель по товарообороту, следует перемножить показатель общего товарооборота и показатель торговой надбавки.

После этого надо разделить полученный результат на 100.

Отметим, что такой способ расчета правомерен, если надбавка для всей продукции фирмы одинаковая.

Если же организация выпускает широкий ассортимент продуктов с разными торговыми надбавками, то надо найти произведение товарооборота и торговой надбавки по каждому товару отдельно.

После этого полученные данные следует просуммировать. И результат, как и в предыдущем случае, делят на 100.

Самый простой способ расчета валового дохода, который можно применять в любой организации, – это расчет по среднему проценту валового дохода.

Далее этот показатель надо умножить на общий товарооборот и разделить полученную цифру на 100.

Факторы, влияющие на валовой доход

Чистый валовой доход является одним из ключевых показателей, отражающих результаты финансово-хозяйственной деятельности организации.

На величину чистого валового дохода могут оказать влияние такие факторы, как:

Объемы выпускаемой продукции, а также ассортимент готовой продукции и ее состав. При этом, чем больше продукции будет продано, тем выше будет показатель чистого валового дохода.

Размер торговой надбавки.

Наличие дополнительных услуг, повышающих конкурентоспособность продукции.

Связь между валовым доходом и прибылью

Валовой доход и прибыль довольно тесно между собой связаны и являются взаимозависимыми понятиями.

При этом если первый представляет собой полученные средства в результате коммерческой деятельности, с учетом всех издержек, то второй является так называемым чистым показателем.

Это означает, что прибыль вычисляется как разница между валовым доходом и всеми понесенными издержками фирмы от основной или вспомогательной деятельности.

Распределение валового дохода

Валовой доход является основой для дальнейшего распределения финансов организации как в рамках операционной деятельности, так и за ее пределами.

Таким образом, можно выделить несколько направлений, по которым происходит распределение суммы валового дохода предприятия:

за счет доходной суммы возмещаются амортизационные начисления основных фондов предприятия;

выплачиваются обязательные платежи в казну, пошлины, штрафы, проценты по кредитным линиям и налоги;

осуществляются социальные выплаты и основная заработная плата сотрудников, стимулирующие отчисления в пользу персонала;

пополняется фонд чистой прибыли компании.

Отсюда следует вывод, что благодаря сумме валового дохода любое коммерческое предприятие можно назвать самоокупаемым, поскольку существует возможность обеспечивать себя самостоятельно, совершать обязательные платежи, а также осуществляется финансирование расходов будущих периодов для дальнейшего развития производства.

Валовой национальный доход

Определение валового национального дохода заключается в суммировании стоимости всей конечной продукции государства на момент отчетного периода, которая в дальнейшем предназначена для потребления внутри страны.

Стоимость той продукции, которая находится на территории государства в момент отчетного периода, но при этом предполагается для дальнейшей перепродажи, к валовому доходу отношения не имеет.

В зависимости от того, какую сумму в денежном эквиваленте составляет валовой доход, можно определить, насколько экономика государства «здорова» в целом.

Не стоит забывать о показателях, которые исключены в подсчете дохода государства:

обороты внутри товаров бывшего употребления;

финансовые сделки, связанные с оборотом ценных бумаг;

трансферты частного характера:

дары от родственников, частные стипендии;

социальные выплаты: пенсии, субсидии, пособия.

Отметим, что при расчете показателя учитываются инфляционные и дефляционные динамики.

Итоги

Любая коммерческая деятельность осуществляется с целью получения прибыли.

Прибыль — это разница между валовым доходом и понесенными издержками.

Определяется величина валового дохода по формуле.

Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

Это итоговый финансовый показатель, который отражает совокупный результат деятельности предприятия в области экономики, управления и маркетинга.

Стоит отметить, рассматривая валовый доход, что это не только индивидуальный, но также макроэкономический показатель.

Так, валовый доход рассматривается на государственном уровне.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источник

Товарооборот — методы расчета и контроля

Товарооборот — это объем продаж компании период N. Также под этим понятием подразумевают обращение продукции, сырья и материалов. В него входят все категории товаров, продажей которых занимается компания.

Расчет товарооборота помогает планировать продажи, выстраивать стратегию компании и принимать управленческие решения. Чтобы анализ товарооборота был точнее, его делят на виды. Такой раздельный анализ помогает оценить рентабельность разных каналов сбыта.

Выделяют товарооборот двух видов:

Товарооборот помогает оценить роль предприятия на потребительском рынке. В его формулу включена денежная выручка за проданные товары.

Рассмотрим виды товарооборота немного подробнее. Розничный товарооборот состоит из всей массы товаров, которые получает потребитель через магазины, киоски на рынках, торговые сети и другие каналы. Сюда же относятся услуги образовательных, медицинских и социальных учреждений. Оплата покупок при этом может выполняться как за наличные средства, так и с помощью безналичного расчета. Объем товарооборота равен сумме всех проданных товаров, без оглядки на сроки их оплаты и наличия рассрочки.

Розничный товарооборот делится по видам торговых площадок:

продукция, продаваемая, обычные магазины; интернет-магазины; передвижные точки и т.д.

Также розничная торговля классифицируется по формам обслуживания. Она делится на:

В оптовый входят товары, покупаемые для перепродажи или использования в рамках производства. При этом покупка может совершаться как частными лицами, так и организациями: продажи определяются как оптовые только за счет количества проданной продукции.

Показатели товарооборота

Все виды отчетности требуют следующие показатели:

Иногда используются и другие данные. Например, товарооборот, который делает каждый продавец магазина. Это может понадобиться для определения эффективности работы сотрудников торговой точки.

Зачем рассчитывать товарооборот

Товарооборот — индикатор успешности бизнеса. Сравнивая показатели за разные отрезки времени, можно оценить, развивается компания или наоборот, ее эффективность идет на снижение. Также показатель товарооборота помогает оценить:

Показатель товарооборота позволяет выстроить стратегию продаж и с высокой точность спрогнозировать развитие компании. Единственный недостаток показателя в том, что он не отражает прибыль. Даже если товарооборот достаточно большой, компания может терпеть убытки. Поэтому если необходимо узнать рентабельность бизнеса, основывать расчеты на товарообороте не стоит. Лучше принять во внимание другие показатели, например, маржинальность.

Формула товарооборота

Т = сумма (P*Q)

где P — цена одного товара, а Q — количество этих товаров.

Контроль товарооборота: популярные методы

Анализ показателей товарооборота: зачем это нужно

Анализ показателей товарооборота необходим по следующим причинам:

Анализировать показатели можно как раз в неделю, так и раз в год — периодичность зависит от потребностей компании. Сравнение лучше проводить в рамках года: это позволяет оценить разницу в товарообороте по сезонам.

Также нужно сравнить показатели с показателями прошлых лет. Динамика цен помогает ценить изменение объемов реализации продукции.

Пример анализа товарооборота компании

Предположим, компания производит мебель. Ежемесячно производится 50 диванов по 100 тыс. руб, 30 столов по 20 тыс. руб., 100 кресел по 40 тыс. руб. В среднем продается по 30 диванов, 15 столов, 60 кресел. Выручка компании составляет:

30*100 тыс. + 15*20 тыс. + 60*40 тыс. = 5 700 000

Больше всего продаж осуществляется через партнеров, оставшаяся — своими силами. Цель — увеличить поток продаж, т.к. на складе остается много мебели. Сделать это нужно через дилеров, обязав их продавать установленное число продукции. Партнерам будет предложено представительство, с приоритетом в поставках и отсрочками платежа. Это позволит получать больше прибыли, так как вся изготовленная продукция будет реализована.

В дальнейшем можно будет говорить о расширении ассортимента и наращивании объемов производства.

Способы увеличения товарооборота

Таким образом, товарооборот — важный показатель для бизнеса. Причем необязательно компания должна работать в продажах. Контроль товарооборота способен предостеречь от многих управленческих ошибок и помочь наметить правильный курс для развития бизнеса.

Источник

Постоянный рост доходов – один из главных показателей успешности любого предприятия. Мы расскажем об одном из его видов – о том, зачем нужно рассчитывать валовый доход, что это такое, на что он влияет, как помогает в развитии бизнеса и увеличении стоимости компании.

Содержание статьи

- 1 Что такое валовый доход предприятия

- 2 Источники валового дохода

- 2.1 Поступления от всех видов деятельности

- 2.2 Поступления, не связанные с предпринимательской деятельностью

- 3 Отличия от других показателей

- 3.1 Валовый доход и прибыль

- 3.2 Валовый доход и выручка

- 4 Какие факторы влияют на валовый доход

- 5 Как найти валовый доход: формулы и примеры расчета

- 5.1 Общая формула валового дохода

- 5.2 Расчет по среднему проценту надбавки

- 5.3 Расчет по суммарному товарообороту

- 5.4 Расчет по ассортименту проданных товаров

- 5.5 Расчет по ассортименту оставшихся товарных ценностей

- 5.6 Построение графика валового дохода

- 6 На какие цели можно направить этот доход

- 7 Использование показателя для оценки доли рынка предприятия

- 8 Валовый национальный доход

- 9 Часто задаваемые вопросы

Что такое валовый доход предприятия

Валовый доход – это доход, который предприятие получает по своей коммерческой, хозяйственной и иной деятельности в течение календарного года. Термином оперируют экономисты и бухгалтеры, чтобы выявить эффективность работы компании и внести изменения в убыточные направления. Отдельно метод применяется также к исчислению валового дохода государства, что позволяет оценить его экономическое развитие.

Простыми словами, валовый доход – это всё, что заработала компания в рамках своей профильной и непрофильной деятельности в указанный срок.

В отличие от других показателей, валовый доход рассчитывается без вычета:

- налога на добавленную стоимость продукции (НДС);

- пошлин и таможенных сборов;

- акцизов и других видов налогов.

Соответственно, валовый доход – один из видов доходов предприятия, причем из всех них он имеет наибольшую величину. Например, выручка указывается уже без НДС и акцизов, а также учитывает только основную деятельность предприятия.

Источники валового дохода

Доход от реализации продукции составляет главную часть валового дохода, однако в эту сумму входят и другие поступления. Из их суммы складывается общая величина валового дохода.

Поступления от всех видов деятельности

Сюда входит основная часть доходов предприятия – это выручка от продажи товаров или оказания услуг. Но, хотя она и играет важную роль, это далеко не единственный источник поступлений.

В поступлениях от деятельности организации учитываются также и другие виды доходов:

- доходы от продажи недвижимости и других внеоборотных активов;

- реализация нематериальных активов (НМА);

- продажа смежных товаров и услуг;

- поступление средств от прав на интеллектуальную собственность.

Эти поступления могут быть запланированы в бюджете еще до момента их реализации. Они могут быть как реальными, так и виртуальными – например, если компании вместо оплаты спишут обязательства перед другой организацией в рамках взаимозачета.

Такие поступления средств в текущем периоде учитываются, если подтверждаются документально – чеками, кассовыми ордерами, договорами и прочими бумагами. Соответственно, если по договору поступление относится к данному периоду, оно входит в расчет валового дохода.

Поступления, не связанные с предпринимательской деятельностью

Валовый доход организации не ограничивается только ее прямым заработком от деятельности и включает в себя также дополнительные статьи поступлений:

- проценты по банковским депозитам и иным финансовым вложениям (если это не профильная деятельность);

- штрафы от контрагентов при нарушении условий договора;

- списание резервов на непредвиденные расходы;

- дивиденды, роялти, прочие поступления;

- благотворительность, финансовая помощь, иные формы безвозмездной поддержки;

- доходы от продажи ценных бумаг;

- средства, полученные по итогу судебного решения.

Такие виды поступлений не всегда можно учитывать заранее даже в начале расчетного периода, и в целом они обычно составляют меньшую часть суммы валового дохода.

Отличия от других показателей

Понятие валового дохода часто путают с прибылью и выручкой организации, поскольку они близки и связаны между собой, но не тождественны. Разница между ними существенная и значительно влияет на показатели успешности работы бизнеса.

Валовый доход и прибыль

Показатель следует также отличать от прибыли. Валовый доход подразумевает совокупность всех денежных средств, поступивших на счета компании. А прибыль – только те деньги, что остаются после оплаты всех обязательных платежей, налогов и расходов (здесь имеется в виду чистая прибыль). Даже при большой величине валового дохода фирма может оказаться убыточной, если ее расходы окажутся выше, чем доходы.

В отчетности предприятий рассчитывается также валовая прибыль – так называют разницу между выручкой средств от продажи товара и полной себестоимостью его производства или закупки.

В целом же, оценка прибыли также важна – она позволяет определить рентабельность компании, выявить слабые направления и возможности для роста.

Валовый доход и выручка

Выручка – это денежные поступления компании от реализации товаров и услуг. Направления, с которых предприятие может получать выручку, строго определены рамками бухгалтерского учета. Если валовый доход включает в себя абсолютно все заработанные и полученные средства, то выручкой могут быть лишь деньги, полученные за основную деятельность компании.

Иные поступления, полученные от оказания дополнительных услуг, поступления дивидендов и сдачи оборудования в аренду, могут считаться доходами компании, но не входить в ее выручку. Они относятся к внереализационным и часто также могут составлять значительную часть доходов фирмы.

Какие факторы влияют на валовый доход

Ни одна организация не существует отдельно от экономики, поэтому на ее валовый доход влияют как внешние, так и внутренние факторы. И эти факторы важно анализировать и оценивать, чтобы лучше прогнозировать динамику поступлений.

Среди внешних факторов выделяют:

- уровень инфляции в стране и мире,

- введение новых законодательных актов,

- наличие кредитов и их условия,

- наличие конкурентов и качество их продукции.

Внешняя обстановка значительно влияет на формирование валового дохода. Рост безработицы в стране, высокая инфляция и другие условия могут снизить уровень продаж и итоговые показатели. Работает это и в обратную сторону.

Внутренние факторы непосредственно влияют на состояние компании. К ним относятся:

- изменение заработной платы наемных сотрудников;

- социальные взносы за работников, премии, надбавки для работников;

- объем выпуска продукции или оказания услуг.

Соответственно, для эффективного прогнозирования и управления предприятием важно учитывать обе группы факторов и делать правильные выводы. А для этого нужно понимать, как рассчитать валовый доход предприятия.

Как найти валовый доход: формулы и примеры расчета

Корректно рассчитанный показатель позволяет определить, насколько хорошо работает организация. Это один из индикаторов успешности компании в целом. Для своевременного планирования и создания стратегии показатель должен рассчитываться и корректироваться регулярно.

Чтобы посчитать валовый доход, можно использовать несколько способов: через общую сумму доходов, торговую надбавку, объем и ассортимент продукции. Рассмотрим все эти методы на конкретных примерах.

Общая формула валового дохода

В этом случае формула выглядит так:

- Валовый доход = Цена товара или услуги * Количество проданного товара или услуг + Внереализационные доходы

В данном случае первая часть формулы – это выручка от реализации продукции, а во внереализационные доходы входят все остальные поступления. Соответственно, главная сложность – точно учесть все поступления по выручке и оценить внереализационные доходы.

Выручка рассчитывается как произведение цены товара на объем продаж (и суммируется по всем видам товаров), однако есть еще один способ ее рассчитать. Это – кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Сальдо по счету отображает выручку, причем из нее не вычтены НДС, акцизы и себестоимость. Соответственно, именно это сальдо нужно учитывать в расчете валового дохода.

Рассмотрим расчет валового дохода на наглядном примере. Компания производит и продает деревянные поддоны. Она отчиталась о доходах за год:

- от продажи – продано 7500 поддонов по 300 рублей каждый;

- от аренды неиспользуемого помещения – 268 000 рублей;

- от неустойки со стороны контрагента – 10 000 рублей.

Соответственно, валовый доход составит:

- Валовый доход = 7500 * 300 + 268 000 + 10 000 = 2 528 000 рублей

Расчет по среднему проценту надбавки

Предприятиям торговли проще рассчитывать валовый доход с учетом торговой надбавки. Формула будет такая:

- Валовый доход = Сумма товарооборота * Средний процент надбавки / 100%

Логика этого способа заключается в том, что для торгового предприятия важнее знать «чистый» валовый доход – то есть сумму торговой надбавки по всем продажам.

Средний процент надбавки при этом считается так:

- Средний процент надбавки = (ТНн + ТНп – ТНв) / (Сумма товарооборота + Остаток товара на конец периода) * 100%, где

- ТНн – размер наценки на оставшийся товар в начале периода расчета;

- ТНп – размер наценки на товар, поступивший в течение периода;

- ТНв – размер наценки на выбывший товар.

Эта формула актуальна, если у предприятия менялся размер торговой надбавки – например, проданный ранее товар был дешевле, чем тот, который продали ближе к концу периода.

Пример: компания производит и продает поддоны. За год их продано на 2,25 миллионов рублей, а на складе на конец года осталось товара еще на 750 тысяч. На начало года на складе было товара с наценкой в сумме 160 000 рублей, поступило товара с наценкой на 450 000 рублей, а выбыло – на 140 тысяч.

Рассчитать валовый доход можно так:

- Средний процент надбавки = (160 000 + 450 000 – 140 000) / (2 250 000 + 750 000) = 15,67%

- Валовый доход = 2 250 000 * 15,67% = 352 500 рублей.

Расчет по суммарному товарообороту

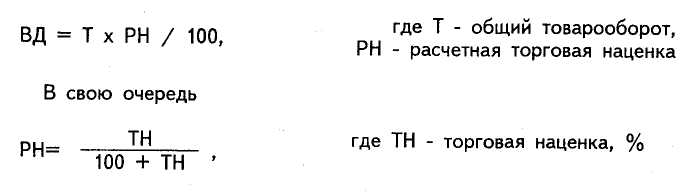

Для предприятий торговли иногда удобнее рассчитывать валовый доход не по отдельным элементам, а по себестоимости закупаемого товара и проценту торговой надбавки. Формула валового дохода в этом случае имеет вид:

- Валовый доход = Сумма товарооборота * Расчетная наценка

В данном случае используется не торговая надбавка, а расчетная – это сделано, чтобы правильно учесть ее в цене товара. Рассчитывается она так:

- Расчетная наценка = Процент торговой надбавки / (100% + Процент торговой надбавки).

Формула используется в случае, если предприятие продает все виды товаров с одной наценкой.

Пример: предположим, в прошлом примере компания использует единый процент надбавки в 20%. Тогда расчет такой:

- Расчетная наценка = 20 / (100 + 20) = 0,1667

- Валовый доход = 2 250 000 * 0,1667 = 375 075 рублей

Расчет по ассортименту проданных товаров

А если на разные товары идет разная наценка, то доходы от каждого вида нужно просуммировать:

- Валовый доход = (Сумма товарооборота 1 * Процент наценки 1 + Сумма товарооборота 2 * Процент наценки 2 + … Сумма товарооборота N * Процент наценки N) / 100%

По сути, этот вариант используется чаще остальных – ведь большинство предприятий продает не один и не два вида продукции или услуг.

Пример. Компания выпускает три вида поддонов: первых она продала на 780 тысяч рублей и установила на них 20% наценки, вторых – на 1,2 миллиона с наценкой в 25% и третьих – на 270 тысяч с наценкой в 18%. Валовый доход составит:

- Валовый доход = (780 000 * 20 + 1 200 000 * 25 + 270 000 * 18) / 100 = 504 600 рублей.

Расчет по ассортименту оставшихся товарных ценностей

Здесь нужно знать суммы торговой надбавки по выбывшим и оставшимся товарам:

- Валовый доход = (ТНн + ТНп – ТНв) – ТНк, где

- ТНк – торговая наценка на оставшиеся товары в конце периода.

Показатели из первой части формулы берутся со счета 42, а торговая наценка на оставшиеся товары – это кредитовое сальдо по счету 41 «Товары».

Пример: в примере по среднему проценту надбавки на конец периода у компании осталось товаров с суммой наценки в 120 тысяч рублей. Валовый доход составит:

- Валовый доход = (160 000 + 450 000 – 140 000) – 120 000 = 350 000 рублей.

Построение графика валового дохода

Увеличение или сокращение товарооборота влияет на показатели выручки и валового дохода, как и изменение торговой наценки и надбавки. Отслеживать это всё нужно в динамике. И помимо собственно расчета прироста или уменьшения валового дохода, его можно отразить на графике.

Построить график валового дохода просто:

- По горизонтали откладываются периоды (месяцы, кварталы или годы).

- По вертикали откладываются размеры дохода предприятия. Масштаб нужно выбрать такой, чтобы в него попала максимальная сумма поступлений.

Пример: компания продала в первом квартале поддонов на 350 тысяч рублей, во втором – еще на 560 тысяч, в третьем – на 750 тысяч, в четвертом – на 420 тысяч рублей. График будет иметь вид:

По графику будет понятно, где у предприятия произошел спад доходов, а где они выросли. Если доходы падают, нужно подробнее изучить данные за этот период – вполне возможно, что будет найдена причина этого.

На какие цели можно направить этот доход

Валовый доход дает возможности развивать и расширять бизнес. Так как это всё, что так или иначе получает компания, тратится он тоже на широкий перечень целей:

- оплата расходов, составляющих себестоимость проданных товаров или оказанных услуг;

- выплата обязательных платежей, налогов, пошлин, штрафов, кредитов;

- выплата зарплат и премий сотрудникам, страховых взносов за них;

- начисление амортизации основных средств компании;

- пополнение резервных фондов;

- выплата дивидендов руководству;

- инвестиции в развитие.

Растущий валовый доход позволяет делать компанию коммерчески успешной, выводит ее на самоокупаемость и прибыльность. При возможности оплачивать свое существование и производство организации будет проще наращивать объем поставок товаров и оказанных услуг.

Использование показателя для оценки доли рынка предприятия

Крупная фирма имеет существенное влияние на формирование рынка, в котором она осуществляет свою деятельность. По общей совокупности валового дохода нескольких крупнейших предприятий можно оценить масштаб и объем производимой продукции, востребованность товаров и услуг определенной категории.

При этом по валовому доходу оценивается доля компании на рынке. Когда это может быть востребовано:

- сеть магазинов может посчитать, какую долю рынка по продажам занимает – посчитав процент своего валового дохода от общего по рынку;

- инвестор может планировать рост доли рынка на основании своего валового дохода и показателей конкурентов;

- налоговая служба может сопоставить объем рынка и долю компании на нем с фактически задекларированным доходом (и если не сойдется – доначислить налоги).

Во многих сферах доля рынка – важнейший показатель развития, который свидетельствуют о рентабельности бизнеса, уровне спроса и предложения, перспективах развития в будущем.

Валовый национальный доход

Показатель применяется не только предприятиями, но и в анализе целых стран. Валовый национальный доход – это стоимостной объем всей продукции государства за определенный период времени. Отличие его от валового внутреннего продукта – в том, что товары, находящиеся в стране на момент расчета, но предназначенные для экспорта и перепродажи в другие страны, в расчете ВНД не участвуют.

Из расчета также исключаются:

- оборот товаров, бывших в употреблении;

- оборот ценных бумаг;

- частные финансовые трансферты;

- подарки;

- социальные выплаты и пособия, субсидии, пенсии.

Показатели национального валового дохода свидетельствуют об общем уровне состояния экономики.

Часто задаваемые вопросы

Как правильно – валовый или валовой доход?

Предпочтительный способ употребления «валовой доход», хотя «Русский орфографический словарь» допускает оба эти варианта.

Как спланировать заранее валовый доход?

При планировании следует предварительно посчитать обязательные расходы, провести оценку текущих доходов и сравнить показатели с прошлым отчетным периодом.

Что входит в валовый доход для некоммерческих организаций?

Валовый доход здесь определяется уровнем финансирования организации. В него будут включены как пожертвования от частных и юридических лиц, так и финансирование со стороны государства.

Формула валового дохода

Понятие валового дохода

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Формула валового дохода

Валовой доход часто определяют расчетным путем, для чего важно использовать соответствующие этапы расчета:

- Расчет величины совокупного валового дохода, которая определяется разницей между поступлениями от реализации основной продукции и прямыми материальными затратами, которые произведены в процессе производства;

- Суммирование стоимости всей произведенной продукции за определенный период, включая добавленную стоимость (по необходимости). Данная стоимость растет с каждой стадией производства.

Валовой доход в соответствии с количеством продукции рассчитывается по формуле:

ВД= P*Q

Здесь ВД – сумма валового дохода,

Р – цена реализации продукции,

Q – количество продукции.

- К полученному результату ВД необходимо прибавить сумму полученных прочих доходов, учитываемых в расчете валового оборота (сумма дивидендов, благотворительных поступлений, средств от продажи ценных бумаг и др.).

Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода. Продукция, отражаемая посредством показателя валового продукта, распространяется для последующего потребления населением государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Примеры решения задач

Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели. Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

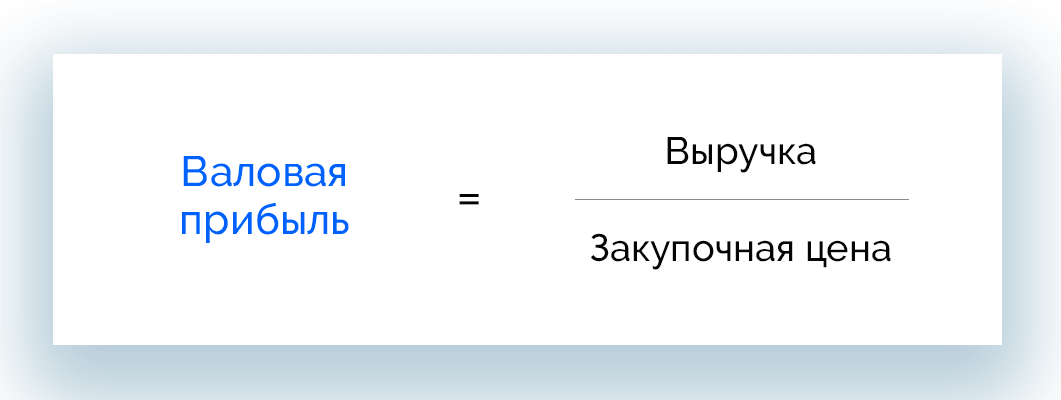

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

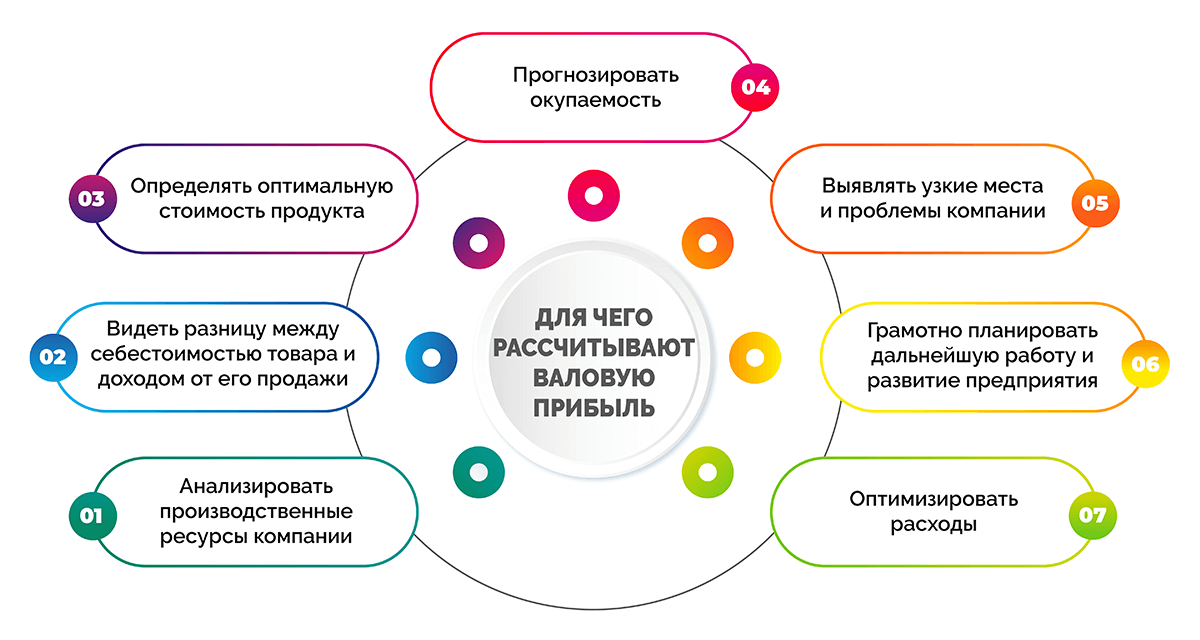

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

Чем валовая выручка отличается от прибыли

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

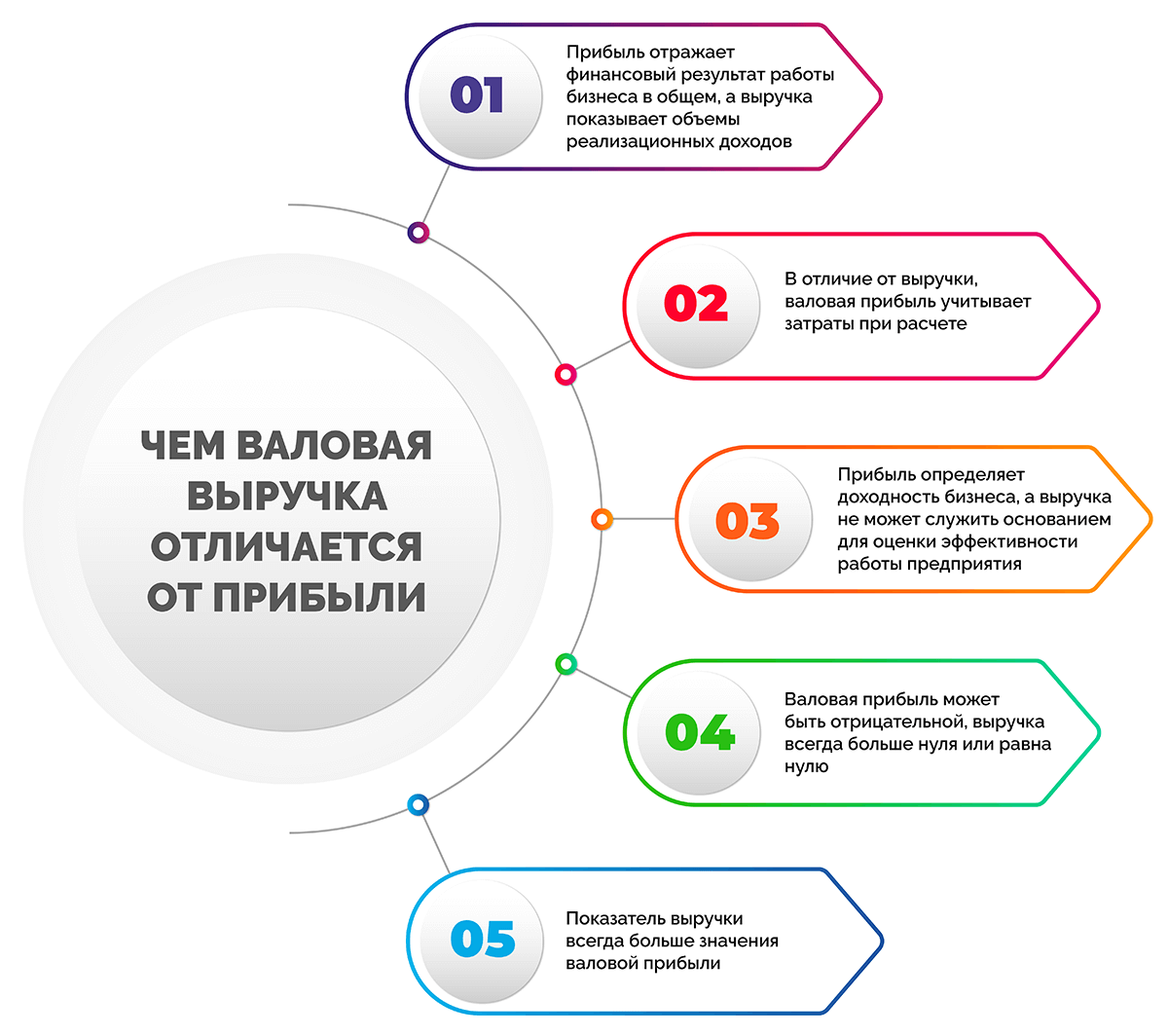

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

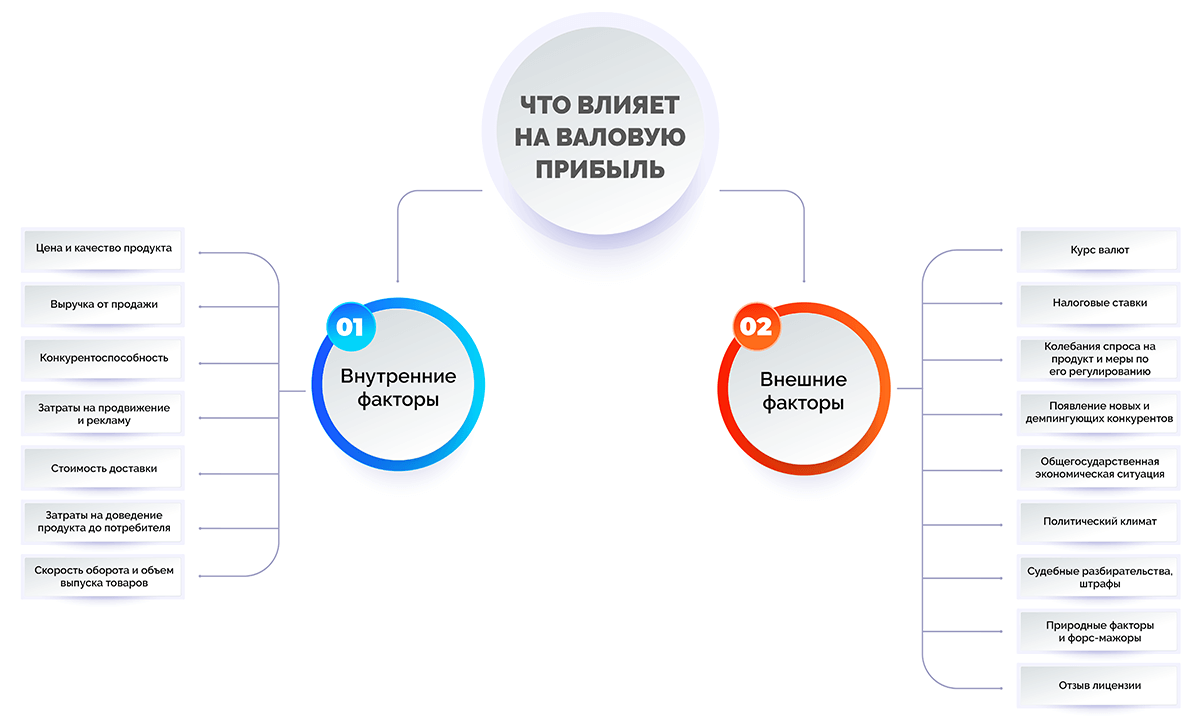

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

|

Товар |

Выручка, руб. |

Себестоимость, руб. |

|

Фиалки |

140 000 |

45 000 |

|

Гортензии |

170 000 |

60 000 |

|

Розы |

210 000 |

90 000 |

Рассчитаем по формуле, сколько составляет валовая прибыль магазина с начала месяца:

ВП = (140 000 – 45 000) + (170 000 – 60 000) + (210 000 – 90 000) = 420 000 рублей.

Также торговым предприятиям можно рассчитать валовую прибыль двумя способами:

- По среднему проценту:

ВП = Валовый доход – Себестоимость

- По товарообороту:

ВП = Товарооборот * Расчетная надбавка / 100 – Себестоимость, где

Расчетная надбавка = Торговая надбавка / 100 + Торговая надбавка

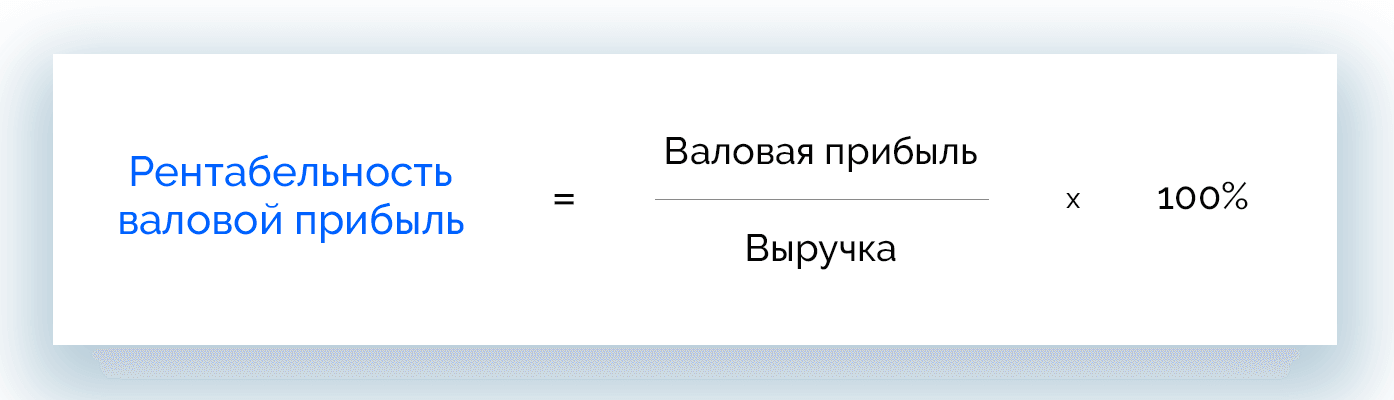

Рентабельность валовой прибыли

Сам по себе показатель валовой прибыли не должен служить основанием для принятия бизнес-решений. Чтобы получить данные об эффективности производства, компании рассчитывают коэффициент рентабельности (то же самое, что и маржинальность) валовой прибыли.

Рентабельность валовой прибыли = Валовая прибыль / Выручка * 100%v

В работе бухгалтера этот показатель помогает понять, какой суммой располагает компания для покрытия издержек, получения нераспределенной прибыли и выплаты дивидендов.

Особенности расчета

В зависимости от типа деятельности компании, при расчете валовой прибыли могут быть нюансы.

- Торговым предприятиям необходимо вычитать из выручки все виды издержек, в т. ч. возвраты и скидки на товар, а затем из полученной суммы – себестоимость.

- Компаниям, которые оказывают услуги, можно рассчитывать валовую прибыль проще, чем в первом случае: из выручки вычитают скидки и другие расходы. Результатом является чистая прибыль, которая равна валовой.

Пример расчета

Данные для расчета валовой прибыли и анализа финансовой ситуации в компании берут из бухгалтерского баланса за нужный период: месяц, квартал или год.

В данном примере нужно определить годовую валовую прибыль в динамике. За основу возьмем данные за 2020 и 2021 года по месяцам. Для удобства отобразим показатели из бухгалтерского учета в виде таблицы.

|

Месяц |

Выручка |

Себестоимость |

Валовая прибыль |

Валовая прибыль 2021 к 2020 |

||||

|

2020 |

2021 |

2020 |

2021 |

2020 |

2021 |

Отклонение |

Рост, % |

|

|

Январь |

114 000 |

123 000 |

35 000 |

44 000 |

79 000 |

79 000 |

0 |

0 |

|

Февраль |

117 000 |

124 000 |

38 000 |

45 000 |

79 000 |

79 000 |

0 |

0 |

|

Март |

119 000 |

129 000 |

40 000 |

47 000 |

79 000 |

82 000 |

3 000 |

103,8 |

|

Апрель |

115 000 |

131 000 |

36 000 |

48 000 |

79 000 |

83 000 |

4 000 |

105,0 |

|

Май |

121 000 |

138 000 |

41 000 |

52 000 |

80 000 |

86 000 |

6 000 |

107,5 |

|

Июнь |

124 000 |

141 000 |

42 000 |

54 000 |

82 000 |

87 000 |

5 000 |

106,1 |

|

Июль |

132 000 |

148 000 |

45 000 |

57 000 |

87 000 |

91 000 |

4 000 |

104,6 |

|

Август |

148 000 |

154 000 |

50 000 |

59 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Сентябрь |

154 000 |

158 000 |

56 000 |

63 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Октябрь |

169 000 |

174 000 |

68 000 |

75 000 |

83 000 |

99 000 |

16 000 |

119,3 |

|

Ноябрь |

162 000 |

178 000 |

61 000 |

78 000 |

101 000 |

100 000 |

-1 000 |

99,0 |

|

Декабрь |

172 000 |

186 000 |

69 000 |

82 000 |

103 000 |

104 000 |

1 000 |

100,9 |

|

Год |

1 647 000 |

1 784 000 |

581 000 |

704 000 |

1 048 000 |

1 080 000 |

32 000 |

103,0 |

Из таблицы видно, что валовая прибыль в 2021 году несколько больше, чем в 2020, за исключением нескольких месяцев, но разница настолько незначительная, что с учетом инфляции в данный момент можно говорить об отсутствии роста и удержании прежних позиций.

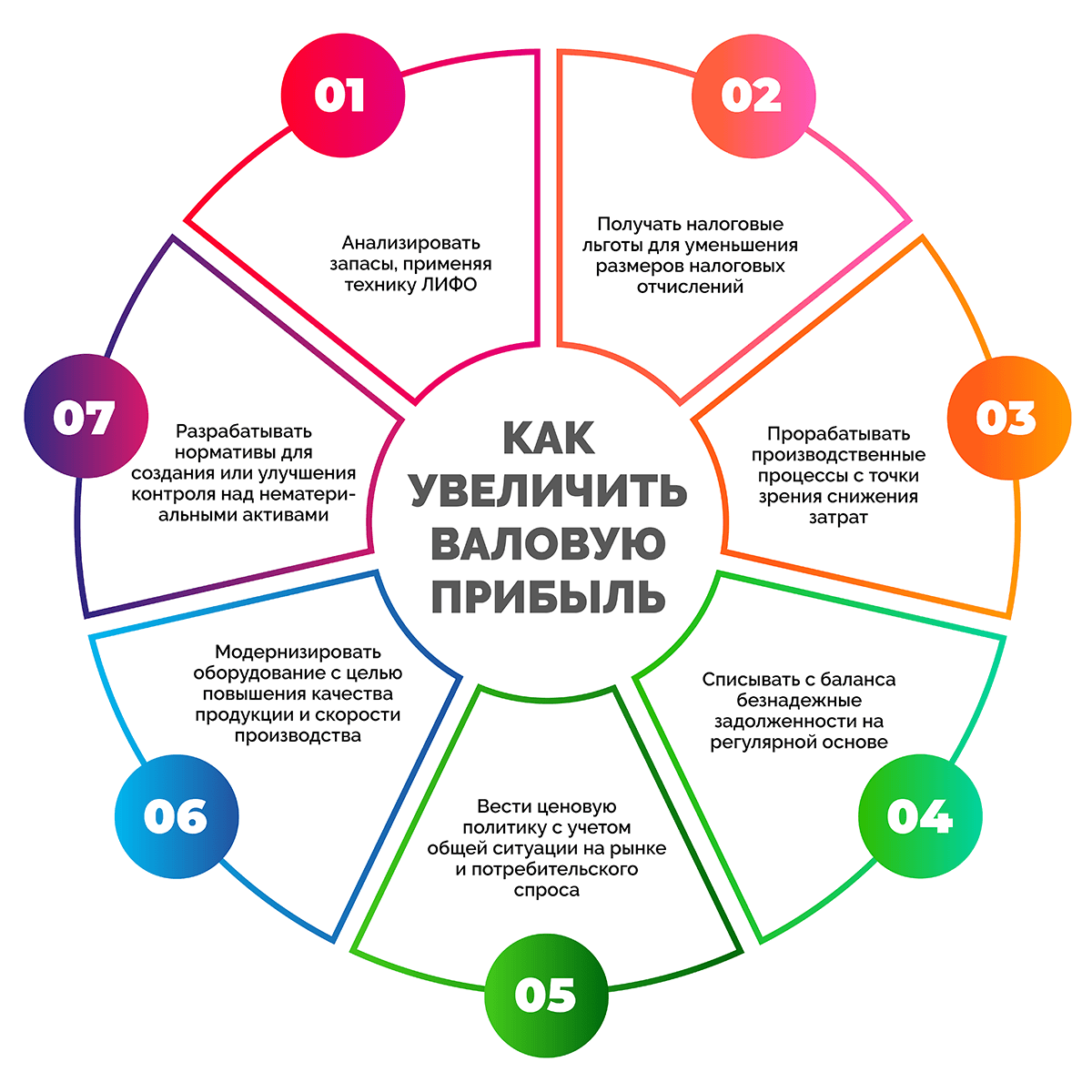

Как увеличить валовую прибыль

Этот показатель, как правило, постоянно меняется. Колебания определяются деятельностью предприятия. Соответственно, есть способы влиять на значение валовой прибыли. Чтобы ее увеличить, рекомендуют:

- проводить анализ запасов, применяя технику ЛИФО;

- получать налоговые льготы, чтобы сделать меньше сумму налоговых отчислений;

- прорабатывать производственные и управленческие процессы с точки зрения снижения затрат;

- списывать с баланса безнадежные задолженности партнеров и клиентов на регулярной основе;

- вести ценовую политику с учетом общей ситуации на рынке и потребительского спроса;

- модернизировать оборудование с целью делать выше качество продукции и скорость производства;

- разрабатывать нормативы и сервисы для создания или улучшения контроля над нематериальными активами.

Отражение в бухгалтерской отчетности

Бухгалтерская отчетность отражает исходные данные для расчета валовой прибыли. Учет предполагает:

- строка 2110 – выручка;

- строка 2120 – себестоимость.

Непосредственно валовая прибыль в финансовых отчетах фиксируется согласно приказу Минфина, которые определяет бухгалтерские проводки. Это значение указывается в строке 2100 – валютная прибыль.

Часто задаваемые вопросы

Любая прибыль – это разница между значением доходов и расходами. Главная разница в классификации этого показателя определяется составом данных, используемых для расчета.

Чистая прибыль – это та часть денег, которую фирма может тратить по своему усмотрению. По ней можно оценивать, как идут дела в бизнесе. В отличие от валовой прибыли, здесь вычитаются абсолютно все операционные расходы, налоги и обязательные платежи.

Валовая прибыль – базовый финансовый показатель для компании. Важно знать, что на основе EBIT или EBITDA рассчитываются другие виды прибыли, которые включают операционную, чистую и т. д.

Статьи доходов и расходов предприятий могут различаться. Это зависит от тех видов деятельности, которые являются основными для конкретной организации. Например, выручка производственной компании будет определяться выпущенной продукцией, оказанными услугами, выполненными работами. Торговое предприятие получит доход от продажи закупленных товаров и предоставления торговых услуг (доставка, сборка). Фирма, которая сдает в аренду имущество, получит выручку, которая будет состоять из аренной платы.

Себестоимость производственной компании может формироваться из стоимости материалов, сырья, топлива, инструментов, зарплаты сотрудникам, амортизации, расходов на управление и административную деятельность. У торгового предприятия в статьи расходов может входить закупочная стоимость товаров, затраты на доставку, хранение, предпродажную подготовку товаров, зарплата работникам. У фирмы, которая сдает в аренду имущество, – затраты на подготовку к сдаче в аренду, оформление необходимых документов, охрану.

Заключение

Валовая прибыль – важный показатель для оценки и анализа производственных ресурсов предприятия, а также основа для грамотного ценообразования. При регулярном мониторинге динамики в комплексе с другими данными валовая прибыль позволяет своевременно найти узкие места, вносить изменения в работу компании и сохранять рентабельность бизнеса.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter