Добавить в «Нужное»

Расчет уровня существенности в аудите (пример)

Под уровнем существенности понимается то предельное значение ошибки, начиная с которого квалифицированный пользователь этой отчетности не в состоянии делать на ее основе правильные выводы и принимать правильные решения. В ходе проведения аудиторских проверок проверяющие определяют аудиторский риск, с которым связаны показатели, для чего необходимо привести расчет уровня существенности в аудите (пример).

Пример расчета

В таблице 1 представлен пример расчета необходимого показателя.

Таблица 1. Пример расчета

| Базовые показатели | Значение базового показателя, тыс. р. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. р. |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Балансовая прибыль предприятия | 63867 | 5 | 3193 |

| Выручка | 407904 | 2 | 8158 |

| Валюта баланса | 384414 | 2 | 7688 |

| Собственный капитал | 61500 | 10 | 6150 |

| Общие затраты предприятия | 304023 | 2 | 6080 |

В первом столбце таблицы 1 представлен перечень базовых показателей.

Информация о показателях, участвующих в расчете уровня существенности, принимается из бухгалтерской отчетности:

- показатели валюты баланса, собственного капитала принимаются из бухгалтерского баланса хозяйствующего субъекта;

- сведения о балансовой прибыли предприятия, выручке и общих затратах предприятия принимаются из отчета о финансовых результатах предприятия.

Во втором столбце отражены значения базового показателя, в столбце четвертом отражен показатель, который применяется для нахождения уровня. Показатель, применяемый для нахождения уровня существенности, находится умножением значения базового показателя (второй столбец) на процент (долю), отраженный в третьем столбце. Значения, которые отражены в третьем столбце (доля, %), определяются внутренними локальными актами (инструкциями) фирмы, которая проводит аудиторскую проверку. Рассчитывается значение, применяемое для нахождения данного уровня, по показателям:

- балансовой прибыли: 63867 х 5% = 3193 тыс. р.;

- выручки: 407904 х 25 = 8158 тыс. р.;

- валюты баланса: 384414 х 2% = 7688 тыс. р.;

- собственного капитала: 61500 х 10% = 6150 тыс. р.;

- общих затрат предприятия: 304023 х 2% = 6080 тыс. р.

Для расчета уровня применяется формула:

УСА = Сумма значений показателей, участвующих в расчете / количество показателей,

где УСА — уровень существенности в аудите, %.

Рассчитывается искомый уровень:

(3193 + 8158 + 7688 + 6150 + 6080) / 5 = 6253 тыс. р.

Значения, которые используются для расчета уровня, от среднего значения более чем на 20% не должны отличаться. Для проверки этого условия используется следующая формула:

Процент отклонений = (УСА – Значение показателя) / УСА х 100%, %.

Рассчитывается процент отклонений наименьшего значения от уровня: (6253 – 3193) / 6253 х 100 % = 49%.

Рассчитывается процент отклонений наибольшего значения от уровня: (8158 – 6253) / 6253 х 100% = 31%.

В результате расчетов получено, что показатель наименьшего значения (3193 тыс. р.) меньше среднего значения (6253 тыс. р.) практически в два раза.

Наименьшее значение при дальнейших расчетах отбрасывается, а наибольшее оставляется, так как наибольшее значение (8158 тыс. р.) и следующее за ним второе значение (7688 тыс.) уже не так разительно отличаются от полученного среднего показателя. В результате полученных отклонений можно сделать вывод, что наибольшее и наименьшее значения показателя отличаются от рассчитанного среднего более чем на 20%, в связи с чем возникает необходимость расчета скорректированного среднего значения показателя на основе полученных данных:

(8158 + 7688 + 6150 + 6080) / 4 = 7019 тыс. р.

Полученное значение среднего показателя округляется до 7100 тыс. р. и используется как количественный показатель уровня существенности в аудите. Округление можно производить в рамках 20% как в большую, так и в меньшую сторону.

Различие между значениями уровня до и после округления составляет:

(7100 – 7019) / 7019 x 100% = 1,16%, что находится в пределах 20%.

Полученный в ходе расчетов показатель уровня применяется при проведении аудиторской проверки для всей бухгалтерской отчетности.

Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Источник: журнал «Корпоративная финансовая отчетность. Международные стандарты»

Каким образом определить, является ли информация существенной для целей отчетности по МСФО? Как установить критерий существенности?

Очень часто от специалистов по МСФО, и в частности от аудиторов, можно услышать: «Данная информация нематериальна для отчетности по МСФО» или «Эта корректировка необходима, так как влечет материальное изменение баланса». Что же такое материальность?

Прежде всего, об определениях. «Материальность» и «существенность» – два тождественных и полностью взаимозаменяемых в русскоязычной финансовой терминологии понятия, означающих такую величину (или качество) статей отчетности, непредставление или искажение которых (индивидуально или коллективно) повлияет на экономические решения пользователя отчетности (на основании и по поводу данной отчетности и отчитывающегося предприятия).

Для целей данной статьи мы будем использовать термин «существенность».

Теоретические аспекты существенности

Существенность – один из элементов более широкого понятия «уместность (релевантность, актуальность)» (relevance), в свою очередь, являющейся одной из основных качественных характеристик информации, которые должны быть соблюдены при подготовке отчетности по МСФО. Кроме актуальности, Концептуальные принципы МСФО (Framework) также требуют от отчетности следующих качеств:

– понятности (understandability);

– надежности (reliability);

– сопоставимости, сравнимости (comparability).

Необходимость использования понятия «существенность» обусловлена тем, что финансовая отчетность формируется на основе обработки большого числа событий хозяйственной жизни, которые определенным образом агрегируются и группируются в классы в соответствии с их природой или функциональным назначением.

Исходя из смысла термина «существенность», речь в первую очередь идет об отдельных элементах финансовой отчетности, имеющих значительное суммовое выражение. Существенной будет любая крупная (в рамках общей финансовой картины) статья. Например, если дебиторская задолженность составляет 30 % от общей валюты баланса, то очевидно, что ее корректное отражение в отчетности

важно для принятия решений пользователями, например собственником или аналитиками, и, следовательно, такая дебиторская задолженность является «существенной».

Однако существенность статьи зависит не только от ее размера, но и от природы (экономической сущности), которая должна быть проанализирована в свете конкретных обстоятельств.

Таким образом, определяющим фактором при анализе существенности статьи отчетности может быть:

1) размер статьи;

2) ее природа;

3) комбинация этих двух факторов.

Иногда одной только природы статьи достаточно, чтобы сразу определить, что информация является уместной и, следовательно, существенной (в понятиях МСФО) и должна быть представлена и раскрыта в отчетности по МСФО отдельно, без агрегирования с другими данными.

Например, представление нового сегмента (скажем, «Продажи SME» (предприятиям малого и среднего бизнеса)) может серьезно изменить настроение пользователя финансовой отчетности по поводу перспектив отчитывающегося предприятия из-за появления новых значительных рисков и возможностей – даже в случае, когда сами результаты еще малы и колеблются возле нуля. С другой стороны, и качественные и количественные характеристики могут быть необходимы одновременно при представлении информации по объему (в денежном выражении) в каждой из важных категорий запасов, например в минимальной разбивке: «сырье», «полуфабрикаты» и «готовая продукция».

МСФО применяются только к существенным статьям. Такой вывод может быть сделан методом от обратного из заявления в п. 8 МСФО 8 «Учетные политики, изменения в бухгалтерских оценках, ошибки» о том, что учетные политики МСФО не применяют к статьям, влияние которых на отчетность является несу щественным. Однако при этом запрещается делать (или оставлять неисправленными) даже несущественные отклонения от МСФО, если при этом преследуется цель заранее предопределенного представления финансового состояния или результатов деятельности отчитывающегося предприятия.

Основные практические правила, относящиеся к концепции существенности, могут быть формулированы следующим образом:

– Каждый существенный класс сходных по природе статей должен быть пред-

ставлен в финансовой отчетности отдельно.

– Несущественные статьи должны агрегироваться по природе или функциям.

– Статьи, недостаточно существенные для основных отчетов, могут требовать

раскрытия в примечаниях к отчетности.

Необходимо помнить, что даже в чисто количественном аспекте существенность имеет две «ипостаси»: абсолютную и относительную. Последняя даже более релевантна в роли качественной характеристики отчетности. Например, ошибка в начислении расходов в сумме 1 млн руб. может быть совершенно несуще ственной для компании с прибылью 1 млрд руб., но очень существенной для компании с прибылью 3 млн руб. Говоря об ошибках, следует различать, была ли ошибка непреднамеренной или нет. В последнем случае, если существенность будет анализироваться аудиторами, ее уровень может быть снижен в связи с возникновением рисков искажения отчетности из-за ошибок (т. е. включается

фактор природы рассматриваемой статьи).

Рассмотрим другой пример, когда небольшая ошибка превращает прибыльное предприятие в убыточное. Компания показала в годовой отчетности:

– доходы – 1000 руб.;

– расходы – 995 руб.;

– прибыль – 5 руб.

Однако через некоторое время было обнаружено, что расходы были занижены на 10 руб. В результате если бы мы вовремя исправили ошибку и показали расходы правильно, то отчетность выглядела бы следующим образом:

– доходы – 1000 руб.;

– расходы – 1005 руб.;

– убыток – 5 руб.

Является ли ошибка в 10 руб., что составляет всего 1 % от выручки, существенной? В данном случае ответ будет однозначным – да. Почему? Потому что, несмотря на небольшой абсолютный и относительный размер суммы, она превращает отчитывающееся предприятие из прибыльного в убыточное, а это может значительно повлиять на экономические решения пользователя отчетности, например на его готовность инвестировать в убыточное предприятие.

Понятие существенности влияет и на другие характеристики финансовой отчетности. Например, полнота финансовой информации должна быть соблюдена с учетом существенности (и затрат на получение информации). Существен ность анализируется с точки зрения фундаментального принципа составления отчетности по МСФО: преобладания сущности над формой.

Практика определения существенности

С практической точки зрения существенность представляет собой не только и не столько качественную характеристику финансовой отчетности, сколько порог, «точку отреза» (cut-off point), выше которой никакие ошибки, пропуски, искажения не могут быть оставлены отчитывающимся предприятием без соответ ствующего исправления.

Переходя к практике определения порога материальности, следует сразу отметить, что никаких конкретных и четких цифр в отношении того, какая статья является существенной, стандарты МСФО, впрочем, как и стандарты ГААП США, не дают. Нахождение такого порога – это вопрос суждения, хотя бы по той простой причине, что само понятие «существенность» включает не только количественные, но и качественные элементы анализа. Нужно отметить, что неко торые количественные индикаторы, упоминаемые в ряде стандартов МСФО (как, например, 10- и 75%-ные пороги для определения отчетных сегментов в МСФО (IFRS) 8 или 10%-ный коридор при учете пенсионных обязательств), ни в коей мере не являются показателями существенности в том смысле, о котором идет речь в Концептуальных принципах МСФО (Framework). В частности, в МСФО 8 эти процентные пороги даны для последовательного раскрытия однородной информации по сегментам всеми предприятиями в сравнимом и удобном для пользователя формате – для избегания ситуации, когда, например, две сходные и одинаково структурированные компании могут раскрыть совер шенно разное количество отчетных сегментов: одна – 3, а другая – 33. На практике многие сталкивались с критерием существенности, выраженным в процентах к валюте баланса (для балансовых статей) и к общей выручке (для статей отчета о прибылях и убытках).

Обычно такие пороги для практических целей определения материальности статей зависят от конкретной компании, ее аудитора и устанавливаются в достаточно широком диапазоне: от 0,5 до 5 % от соответствующего итога. Более конкретно, чем в МСФО, вопросы определения существенности рассмотрены в Международных стандартах аудита (International Standards on Auditing, ISA), так как аудиторам такая информация крайне необходима в целях выполнения их основной работы. В идеальном мире сама отчитывающаяся компания и ее аудиторы должны были бы иметь одинаковые цифры «точек мате риальности» для балансовых и доходно-расходных статей, но на практике такое бывает редко. Некоторые аудиторы считают, что для самой компании понятие существенности должно применяться на порядок более жестко (например, если аудиторы определили для балансовых статей для целей аудита порог материальности на уровне 10 млн руб., то сама компания должна установить такой порог для себя, т. е. для целей формирования отчетности по МСФО, в размере всего 1 млн руб.).

Особенно сложной проблема определения уровня материальности является при составлении отчетности и аудите групп, составляющих консолидированную отчетность по МСФО. В этих условиях необходимо определить порог существенности как для группы в целом, так и для ее индивидуальных компонентов (дочерних и ассоциированных компаний, совместных предприятий).

Совет по Международным стандартам аудита (International Auditing and Assurance Standards Board) выпустил руководство по определению материальности. Например, стандарт МСА 600 «Аудит финансовой отчетности групп» (ISA 600 – Special Considerations – Audits of Group Financial Statements) перечисляет следующие правила определения порога существенности для компаний с «многокомпонентной» структурой:

1. Существенность для компонентов (например, подразделений, филиалов, дочерних компаний) должна быть установлена на уровне ниже существенности группы.

2. Для разных компонентов устанавливаются разные уровни существенности.

3. Уровень существенности компонента не является простой пропорциональной частью «общегрупповой» существенности, и, с другой стороны, сумма

всех покомпонентных уровней существенности может превышать уровень материальности группы.

Рассмотрим эти концепции на примере.

Пример 1

Определение уровня существенности для статей отчета о финансовом состоянии (баланса)

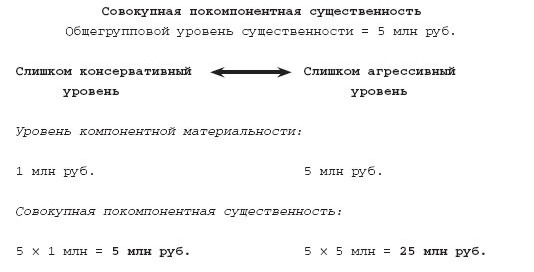

Группа, которая отчитывается по МСФО, состоит из 5 одинаковых по размеру дочерних компаний (или: компания состоит из пяти равных филиалов – для целей существенности это неважно). Валюта баланса группы составляет 100 млн руб. Общегрупповой уровень существенности установлен в размере 5 млн руб. (т. е. 5 % от валюты баланса). Для того чтобы определить, какой уровень существенности необходимо установить на уровне компонентов, мы должны понимать, что есть два естественных ограничителя:

1. Минимальный компонентный уровень существенности не может быть ниже 1 млн руб., иначе мы просто не дотянем до общегрупповой существенности даже в маловероятном случае, если все пять компонентов сделали однородные «якобы существенные» ошибки. Например, если установить уровень компонентной материальности в размере 800 тыс. руб., то агрегированная сумма исправительной

корректировки будет всего 4 млн руб. (800 тыс. умножить на 5 компаний), что меньше заранее установленного нами уровня общегрупповой материальности 5 млн руб.

2. Максимальный компонентный уровень существенности не может быть выше 5 млн руб. – по очевидным причинам превышения обще групповой существенности даже в случае ошибки уже в одном

компоненте.

Можно сказать, что п. 1 представляет собой слишком консервативный подход (в том смысле, что потребует значительно больше ненужных «мелких» корректировок), а п. 2 – слишком агрессивный, так как позволит значительному количеству ошибок и упущений при подготовке отчетности остаться неисправленными.

Графически этот отрезок можно изобразить в виде схемы.

При слишком консервативном подходе общегрупповая существенность 5 млн руб. была бы просто разделена на 5 компонентов в чисто арифметической пропорции. В нашем примере, так как все дочерние компании равны по размеру, мы присвоили бы каждой уровень существенности 1 млн руб. Если бы компании были разными по размеру, то все равно общая сумма «существенностей» была бы равна 5 млн руб., так как мы распределили бы ее по-другому, исходя из удельного веса каждого компонента.

С другой стороны, установление уровня покомпонентной существенности в размере 5 млн руб. (т. е. равным общегрупповому уровню) очень сильно увеличило бы риск необнаружения и неисправления ошибок, которые в агрегированном виде могут дойти до 25 млн руб. – теоретически по каждой рассматриваемой балансовой статье.

Несмотря на то что стандарт МСА 600 подразумевает, что уровень существенности для филиалов должен лежать где-то посредине между этими двумя точками, он не дает точного руководства, как на практике рассчитать уровень существенности для филиалов. Как и во многих других подобных ситуациях отсутствия конкретного руководства МСФО, многие компании используют то, что называется «лучшей практикой» – в данном случае метод «максимальной совокупной покомпонентной существенности, МСПС» (Maximum Aggregate Component Materiality). Этот метод применяют крупные компании США и многие крупные международные аудиторские фирмы. Он не «предписан» официально стандартами МСФО, ГААП США, МСА, ГААС или ПСАОБ (последние два – системы аудиторских стандартов США, где ПСАОБ (PCAOB – Public Company Accounting Oversight Board) – стандарты аудита для публичных (т. е. торгуемых) компаний). Но никакие из вышеперечисленных стандартов не дают никакой другой конкретной методики или примера алгоритма нахождения порога существенности. Например, аудиторские стандарты США (АУ, секция 312 или выпущенный ПСАОБ стандарт аудита № 5, параграфы В10–В16) дают лишь перечень факторов, которые необходимо рассматривать при определении существенности для целей аудиторского тестирования. Данный метод, как один из примеров лучшей практики, описан детально в Journal of Accountancy (AICPA, журнал Института сертифицированных профессиональных бухгалтеров США) за декабрь 2008 г.

Рассмотрим эту методологию, продолжая наш пример. Анализ отрезка на схеме делает очевидным, что мультипликатор совокупной покомпонентной существенности по отношению к уровню общегрупповой существенности может колебаться от 1 (получено как результат деления 5 млн руб. на 5 млн руб.) до 5 (получено как результат деления 25 млн руб. на 5 млн руб.). Другими словами, алгоритм процесса нахождения оптимального уровня существенности для каждой дочерней компании группы начинается с определения данного желаемого мультипликатора, т. е. дроби: сумма всех покомпонентных существенностей, деленная на общегрупповую существенность. Чтобы каждый раз не думать, какой мультипликатор использовать для определения покомпонентной материальности, можно использовать следующую сложившуюся в результате международной «лучшей практики» таблицу МСПС (табл. 1), исходя из рисков, присущих составлению консолидированной отчетности.

Таблица 1

| Количество компонентов (филиалов, дочерних компаний), на которые будет распределен МСПС |

Мультипликатор для применения |

|

2 |

1,5 |

|

3–4 |

2,0 |

|

5–6 |

2,5 |

|

7–9 |

3,0 |

|

10-14 |

3,5 |

|

15–19 |

4,0 |

|

20–25 |

4,5 |

|

26–30 |

5,0 |

|

31–40 |

5,5 |

Максимальный мультипликатор – при количестве компонентов группы более 130 – устанавливается на уровне 9,0. При определении количества компонентов не берутся «вслепую» все, включая самые мелкие, филиалы, которые должны быть исключены из соображений явной несущественности для общегрупповой картины (опять же в соответствии со стандартом МСА 600, параграфы А50–А53).

Для нахождения уровней существенности для компонентов группы вначале перемножаются общегрупповая существенность и мульти пликатор из табл. 1. Затем полученный МСПС используется для

аллокации на компоненты.

Применяя эту таблицу к данным нашего примера, получим, что МСПС должна быть установлена на уровне 12,5 млн руб. (получено как произведение общегрупповой существенности в размере 5 млн руб. и мультипликатора из таблицы 2,5). Таким образом, в нашем примере правильным порогом существенности на уровне компонентов была бы сумма в размере 2,5 млн руб. (а не 1 или 5 млн руб.). Здесь 2,5 млн руб. получено простым распределением агрегированной суммы покомпонентных существенностей в размере 12,5 млн руб. прямым делением на 5 (так как в нашем примере все дочерние компании равны по размеру).

Рассмотрим чуть более сложный и реалистичный пример, чтобы понять более подробно, как определяется покомпонентный уровень существенности, когда дочерние компании или филиалы не равны друг другу по размеру.

Пример 2

Определение уровня существенности для статей отчета о прибылях и убытках

В группе 5 дочерних компаний; все имеют разный уровень выручки. Общая выручка группы – 200 млн руб. Компания решила установить для доходно-расходных статей порог существенности на уровне группы в размере 1 млн руб. (т. е. 0,5 % от общегрупповой выручки).

Таблица 2

Вначале определяем мультипликатор (табл. 2). При наличии 5 компонентов (дочерних предприятий, филиалов) он равен 2,5.

Затем рассчитываем МСПС: 1 млн (общегрупповая существенность) × 2,5 = 2,5 млн руб.

Используем трехитерационный подход к определению существенности для каждой дочерней компании:

1. Вначале заполним столбцы 2 и 3: путем простой арифметической пропорции «взвешиваем» каждую дочернюю компанию по ее доле в общегрупповой выручке. Например, для компании № 5 с ее годовым оборотом 20 млн руб. (что составляет 10 % от общегрупповой выручки) определяем порог существенности на уровне соответственно 10 % от МСПС, т. е. 250 000 руб. (получено в результате расчета: 2 500 000 (МСПС) × 10 % – пропорциональная доля в общей выручке).

Аналогично определяем существенность для остальных дочерних компаний. Однако при более сложной структуре группы и сильных разницах в покомпонентной выручке такой подход может быть неадекватен и заранее исказить искомый порог существенности. Поэтому используется второй шаг.

2. Для взвешенной аллокации МСПС (столбец 4) используется формула:

существенность компонента = МСПС × √ выручка компонента : Σ √ выручка компонентов

То есть извлекаем квадратный корень из выручки каждого компонента. Затем для расчета знаменателя определяем сумму квадратных корней выручек по всем индивидуальным компонентам.

Результат от деления умножаем на МСПС. Например, для дочерней компании № 5 в примере 2 расчет будет следующим:

существенность компонента № 5 = МСПС × √ выручка компонента : Σ √ выручка компонентов = 2 500 000 × √20 000 000 / (√60 000 000 + √50 000 000 + √40 000 000 + √30 000 000 + √20 000 000) = 2 500 000 × 4472 / (7746 + 7071 + 6324 + 5477 + 4472) = 359 601.

3. После рассмотрения обоих вариантов устанавливаются окончательные пороги существенности для всех 5 дочерних компаний (столбец 5 табл. 2). Например, для компании № 5 окончательный порог существенности установлен в размере 300 000 руб.

Заключение

Несмотря на возможность использовать общепризнанные практики, в каждом конкретном случае обоснование порога существенности остается сложной индивидуальной задачей при каждом составлении отчетности по МСФО и сопутствующем аудите по стандартам МСА. Это отдельное упражнение, которое требует применения высокопрофессионального суждения и допущений, используемых в моделях при определении индивидуальной и агрегированной существенности.

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЁТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

РЕКОМЕНДАЦИЯ Р-Х/2020 — КпР

«БАЗОВЫЕ ПРИНЦИПЫ СУЩЕСТВЕННОСТИ»

ПОРЯДОК ОПРЕДЕЛЕНИЯ УРОВНЯ СУЩЕСТВЕННОСТИ

Уровень существенности определяется и применяется для:

1) компании (общий пороговый уровень существенности);

2) балансового показателя;

3) единичной транзакции (индивидуальный уровень существенности для отражения проводок и анализа отклонений на уровне отдельных операций).

Уровень существенности балансового показателя используется для принятия решения о представлении сгруппированных данных непосредственно в формах финансовой отчетности либо для отдельного раскрытия в примечаниях.

Индивидуальный уровень существенности используется для оценки и определения порядка отражения в учете отдельной операции (в том числе по оценочным обязательствам, начислениям и т.п.).

При выборе показателя для расчета общего уровня существенности компания руководствуются следующими принципами:

1) прибыль (если организация является планово-рентабельной) лучше выручки;

2) выручка (если организация ведет деятельность) лучше активов;

3) если деятельность заключается в управлении и/или сдаче в аренду активов, тогда применяется показатель активов.

Для компании, основной деятельностью которых является производство, применяется показатель «Прибыль до налогообложения»;

Торговые, сервисные и производственные компании с минимальной маржой используют показатель «Выручка».

Компании, основной деятельностью которых является сдача имущества в аренду или управление активами, выбирают показатель «Валюта баланса».

Для расчета общего уровня существенности в зависимости от выбранной базовой величины используются следующие базовые процентные значения уровня существенности:

1) для базовых величин, представленных нетто-показателями (прибыль до налогообложения, чистые активы) – от 1%..5%;

2) для базовых величин, представленных валовыми показателями (выручка, валюта баланса) – 0.5%..3%.

Общий пороговый уровень существенности рассчитывается путем умножения среднего значения выбранного базового показателя на базовое процентное значение уровня существенности. Среднее значение базового показателя может быть рассчитано на основании фактических данных за прошлый год и/или прогнозных данных на отчетный год.

Далее, следуя принципу осмотрительности, полученное значение уровня существенности умножается на 60%..75%. Полученный результат является общим пороговым уровнем существенности для компании.

Для расчета уровня существенности для каждого балансового показателя необходимо определить долю данного показателя относительно валюты баланса, затем умножить полученную величину на общий пороговый уровень существенности по компании.

Для расчета индивидуального уровня существенности общий пороговый уровень существенности дополнительно умножается на 3%..5%.

Для обозначения степени значимости допущенных бухгалтером ошибок при определении итоговых показателей деятельности компании применяют уровень существенности. При достижении соответствующего порогового значения данные отчетности перестают быть достоверными, их невозможно использовать для формирования объективного мнения о текущем финансовом состоянии фирмы и ее перспективах. Величину аудиторских рисков и допустимые рамки существенности недочетов в учете аудитор определяет на предварительном этапе проверки.

Определение числового значения существенности

Аудитор при подготовке программы проверки для обследуемого предприятия обязательно указывает показатель существенности ошибок.

Перед тем как рассчитать уровень существенности, необходима такая информация:

- за основу берут итоговые данные по балансу;

- необходимо знать величину собственного капитала на отчетную дату;

- размер балансовой прибыли и вырученных за рассматриваемый интервал средств можно оценить по отчету о финансовых результатах;

- общая сумма издержек, взятая из отчета о прибылях и убытках;

- процентная доля анализируемых показателей, которая закреплена локальными инструкциями аудиторской компании.

Для наглядности примера расчета уровня существенности в аудите все данные систематизируем в одной таблице:

| Показатели, на которые необходимо ориентироваться | Процентная доля | Стоимостное выражение показателя, тыс. руб. | Расчетное значение для определения порога существенности, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Регламентированы внутренними методиками аудиторской фирмы | Берут из отчетности | Столбец 2 × Столбец 3 | |

| Величина балансовой прибыли | 5 | 25 864 | 1293 |

| Вырученные средства | 2 | 158 654 | 3173 |

| Итог баланса | 2 | 199 211 | 3984 |

| Размер собственного капитала | 10 | 33 954 | 3395 |

| Общая сумма издержек | 3 | 122 750 | 3683 |

Предел существенности вычисляют по формуле:

Суммарная величина показателей, учитываемых в расчете / количество принятых за основу показателей

По условиям примера порог существенности будет рассчитан по такой схеме:

(1293 + 3173 + 3984 + 3395 + 3683) / 5 = 3105,6 тыс. руб.

Исчисленный общий уровень необходимо сопоставить с минимальным и максимальным базовым значением, чтобы избежать перекоса в отклонениях от среднего значения более чем на 20%. Для этого делают такие расчеты:

- (3105,6 – 1293) / 3105,6 × 100% = 58,4% – это существенно больше предельного отклонения, данный параметр не должен учитываться в среднем пороге существенности;

- (3984 – 3105,6) / 3105,6 × 100% = 28,3% – незначительно больше допустимого отклонения, показатель оставляют в расчетах.

При выявлении значительных расхождений по уровню отклонений часть параметров может быть исключена из расчета. Для этого вычисление уровня значимости ошибок производят заново:

(3173 + 3984 + 3395 + 3683) / 4 = 3559 тыс. руб. (округление до целых разрешено).

Дальше повторяют действия по оценке объективности расчетного уровня параметра существенности по максимальным и минимальным величинам:

- в отношении наименьшего значения отклонение равно 10,8% ((3559 – 3173) / 3559 × 100%);

- в отношении наибольшего значения отклонение составляет 11,9% ((3984 – 3559) / 3559 × 100%).

Как видно, новая величина порога существенности отвечает всем требованиям. Она не отличается от базовых показателей более чем на 20%. Именно последнее расчетное значение, равное 3559 тыс. руб. будет принято за основу при проведении аудиторской проверки и оценке степени значимости всех выявленных недочетов.

Этот параметр будет применён в отношении всех показателей, приведенных в финансовой отчетности за анализируемый период времени.

Также см. «Как проходит аудит бухгалтерской отчетности».