Издержки обращения — один из важнейших качественных показателей хозяйственной деятельности торговых предприятий.

Издержки обращения представляют собой выраженные в денежной форме затраты живого и овеществленного труда, связанные с процессом продвижения товаров от мест производства к потребителю. К ним относятся затраты на оплату труда торговых работников, перевозку, подготовку и хранение товаров и др.

Снижение издержек обращения является существенным резервом экономии средств на предприятии и достигается за счет совершенствования организации торговли, повышения производительности труда торговых работников и расширения новых, наиболее прогрессивных форм торговли.

Для характеристики издержек обращения используют два основных показателя —абсолютный размер издержек обращения и уровень их в процентах к товарообороту. Абсолютный размер показывает всю сумму затрат, связанных с обращением товаров, а уровень издержек обращения показывает отношение всей суммы издержек к объему товарооборота.

Задачами анализа издержек обращения являются:

-

установление динамики и степени выполнения плана по издержкам обращения;

-

выявление неиспользованных резервов;

-

изыскания путей дальнейшего снижения затрат;

-

определение причин и факторов, оказавших влияние на уровень и состав издержек обращения.

Анализ издержек обращения проводится в разрезе отдельных статей на основе данных бизнес-плана и бухгалтерского учета.

Анализ общего уровня издержек обращения

Анализ издержек обращения на практике обычно начинают с сопоставления фактической суммы и уровня издержек отчетного года с соответствующими показателями предыдущего года. Для анализа динамики издержек обращения используются данные бухгалтерского учета.

На сумму и уровень издержек обращения действует ряд факторов. Одни из них связаны с особенностями отдельных видов затрат, другие влияют на многие статьи издержек. К ним относятся:

-

изменение объема и структуры товарооборота;

-

изменение скорости товарооборота;

-

применение прогрессивных форм торговли.

Очень сильное воздействие на издержки обращения оказывает объем товарооборота. С увеличением объема товарооборота абсолютная величина издержек обращения увеличивается, однако относительный их уровень снижается. Это связано с тем, что различные статьи и элементы затрат зависят от объема товарооборота неодинаково. В связи с этим их условно делят на две группы: переменные и постоянные. К переменным относятся издержки, находящиеся в прямой зависимости от объема товарооборота: транспортные расходы; зарплата работников, выплачиваемая в зависимости от объема товарооборота; расходы по подработке, подсортировке, упаковке и хранению товаров; естественная убыль товаров; расходы по таре; проценты за кредит и некоторые др. К постоянным относятся издержки, не связанные или мало связанные с объемом товарооборота: зарплата по твердым окладам; арендная плата и расходы по содержанию помещений; затраты на текущий ремонт и некоторые др. Следовательно, рост объема товарооборота может сопровождаться увеличением абсолютной величины не всех издержек, а только переменной их части. Поэтому уровень издержек обращения в целом с ростом объема товарооборота понижается.

На уровень издержек обращения влияет не только объем, но и структура товарооборота. Зависимость издержек обращения от структуры товарооборота обусловлена тем, что уровень издержек по отдельным товарам не одинаков. Следовательно, изменение структуры товарооборота вызывает изменение как абсолютной суммы, так и среднего уровня издержек обращения.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

На величину издержек обращения влияет ускорение товарооборота. Ускорение товарооборота наряду с высвобождением оборотных средств обеспечивает доведение товаров до потребителя с наименьшими затратами. Чем быстрее оборачиваются товары, тем меньше сумма издержек обращения и ниже уровень торговых расходов.

Анализ основных статей издержек обращения

Издержки обращения предприятий оптовой и розничной торговли складываются из следующих основных видов затрат:

-

расходов по заработной плате;

-

транспортных расходов;

-

расходов по содержанию основных фондов;

-

расходов, связанных с товарными запасами;

-

прочих расходов.

1. Анализ расходов по заработной плате. Расходы по заработной плате занимают в издержках розничной торговли значительный удельный вес, что обусловливает необходимость их тщательного анализа и изыскания резервов экономии.

Расходы на заработную плату анализируют с подразделением ее по группам работников. На предприятиях розничной торговли следует выделять заработную плату продавцов, фасовщиков, кассиров, контролеров, бракеров и административно-хозяйственного персонала. На предприятиях оптовой торговли выделяется заработная плата упаковщиков, сортировщиков, маркировщиков и других работников.

При анализе затрат на заработную плату сравнивают отчетные данные с плановыми показателями и данными за предыдущий период и выявляют отклонения. Если допущено превышение расходов на оплату труда, то выявляют причины этого, устанавливают возможности снижения расходов на заработную плату в дальнейшем.

Таким образом, сумма заработной платы зависит от размера товарооборота, численности и состава работников, производительности труда и ставок оплаты труда. Расчет влияния этих факторов производится по формуле.

ФОТ = Т * СЗ * W

где ФОТ — фонд оплаты труда продавцов; СЗ — средняя заработная плата продавца; W — средней оборот на одного продавца.

При изучении влияния на фонд заработной платы объема товарооборота и производительности труда следует иметь в виду, что здесь скрыто действует и смещение структуры товарооборота. Расходы по заработной плате при реализации товаров разного ассортимента значительно колеблются в силу их неодинаковой трудоемкости.

2. Анализ транспортных расходов. Транспортные расходы в общей сумме издержек обращения достигают 20%. К ним относятся расходы на железнодорожные, водные и автомобильные перевозки. Размер транспортных расходов во многом зависит от поставщиков, но особенно от самих торговых предприятий. Сокращение транспортных расходов можно обеспечить за счет полной загрузки машин, сокращения пробега порожняком, уплотнения машино-дня, увеличения использования прицепов и тягачей, расширения практики централизованной и кольцевой доставки товаров в торговую сеть, продажи товаров по образцам.

На уровень транспортных расходов оказывают влияние ряд факторов, влияние которых можно измерить способом цепных подстановок или абсолютных разниц. К таким факторам относятся:

-

изменение объема и структуры товарооборота;

-

изменение удельного веса перевозок, произведенных при помощи различных транспортных средств;

-

изменение дальности пробега;

-

изменение тарифа.

Результат влияния объема товарооборота несет на себе и действие изменения его структуры. По транспортным расходам колебание сумм в зависимости от характера перевозимого товара весьма существенно. Вес, объем, частота завоза и другие особенности товара влияют на расходы по его перевозке. Влияние структуры товарооборота на сумму и уровень транспортных расходов можно измерить в том случае, если в торговой организации ведется их учет по товарным группам. Однако это встречается весьма редко. Поэтому такой расчет выполнить практически невозможно.

Взаимосвязь транспортных расходов и указанных выше факторов можно представить в виде следующей формулы:

TP = Т * П * ТС

где ТР — транспортные расходы; Т — количество грузов; П — средний пробег транспорта; ТС — тарифная ставка.

3. Анализ расходов на содержание основных фондов. К этой группе издержек обращения относятся расходы по аренде и содержанию основных средств, а также затраты на их текущий ремонт.

В расходах рассматриваемой группы наибольший удельный вес занимают затраты по аренде и содержанию помещений. При анализе этих расходов на основе договоров проверяется правильность установленных арендных ставок, начисления сумм амортизации в соответствии с утвержденными нормами и точность распределения расходов по отдельным отчетным периодам.

Арендная плата зависит от двух величин: арендных ставок и размера площади. Влияние этих факторов на сумму арендной платы можно установить способом цепных подстановок.

Сумма амортизации основных фондов складывается из ежемесячных отчислений, производимых по установленным нормам. Размер норм амортизации зависит от вида и характера основных средств. Сумма амортизационных отчислений, включаемых в издержки обращения, зависит, таким образом, от двух величин: нормы амортизации и стоимости основных средств, влияние которых можно установить способом цепных подстановок.

4. Расходы, связанные с товарными запасами. В эту группу расходов входят издержки по хранению товаров, их подработке и упаковке, товарные потери, расходы и потери по таре, затраты по кредиту.

Расходы по хранению товаров, их подработке и упаковке выражают собой затраты труда, связанные с продолжением процесса производства в сфере обращения.

Издержки по хранению товаров, их подработке и упаковке достигают значительных размеров. Их уровень и удельный вес постоянно растет. Однако при правильной организации хранения, подсортировки и расфасовки некоторое увеличение затрат на эти цели должно в определенной степени компенсироваться сокращением расходов по другим статьям. Так, например, предварительная расфасовка товаров приводит к росту производительности труда и, следовательно, к экономии фонда заработной платы продавцов. Затраты по холодильным установкам сокращают потери товаров при хранении.

При анализе расходов по подработке, подсортировке, упаковке и хранению товаров исследуется влияние на эту группу расходов объема и структуры товарооборота, цен на упаковочные материалы, проверяется соблюдение норм расходов и выявляется экономическая эффективность мероприятий по улучшению организации хранения, подсортировки и упаковки товаров.

В практике планирования и учета товарные потери подразделяются на две группы:

-

естественная убыль товаров в пути и при хранении;

-

потери товаров сверх установленных норм.

При изучении уровня планируемых потерь следует учитывать, что по отдельным товарам устанавливаются средние нормы естественной убыли в зависимости от времени года, дальности и способов перевозки. Потери товаров сверх установленных норм возникают, как правило, в результате допущенных нарушений и бесхозяйственности. Сумма этих потерь должна быть тщательно проверена на основании первичных документов с точки зрения законности их списания и правильности включения в издержки обращения.

На размер товарных потерь оказывают влияние целый ряд факторов. Прежде всего на уровень товарных потерь благоприятное влияние оказывает укрупнение и специализация торговых предприятий. В крупных торговых предприятиях, располагающих необходимыми материальными условиями, хранение организовано не только с соблюдением общих требований, но и с учетом индивидуальных особенностей товаров.

В непосредственной зависимости находится уровень товарных потерь от размеров товарных запасов и скорости товарооборота.

Снижение товарных запасов с целью приведения их к норме, а главное, ликвидация запасов неходовых товаров сопровождается снижением и товарных потерь.

Содержание страницы

- Что собой представляют издержки обращения?

- Состав издержек обращения

- Разновидности

- От чего зависит уровень издержек обращения?

- Для чего требуется определять показатели ИО?

- Издержки обращения в бухгалтерском учете

- Что делать с полученными значениями?

Деятельность любого предприятия сопровождается издержками. Возникают они как из-за естественных причин, так и вследствие нарушений дисциплины труда. Издержки подразделяются на несколько категорий. Классификация имеет значение при внесении изменений в бухгалтерскую документацию. Издержки обращения – одна из форм подобных затрат.

Вопрос: Как отражаются в учете торговой организации расходы на доставку товара от поставщика до склада организации, если стоимость доставки, согласно договору поставки, оплачивается поставщику сверх цены товара? В соответствии с учетной политикой организации расходы на доставку приобретенного товара включаются в издержки обращения в бухгалтерском и налоговом учете.

Организация приобрела товары на сумму 180 000 руб., в том числе НДС 30 000 руб. Стоимость доставки составила 6 000 руб., в том числе НДС 1 000 руб. На конец месяца товары не проданы.

Посмотреть ответ

Что собой представляют издержки обращения?

Продукция не сразу попадает на прилавки магазинов. До этого она проходит длительный путь, включающий следующие этапы:

- поставка комплектующих производителю;

- изготовление продукта;

- его транспортировка;

- реализация.

Как ведется учет издержек обращения в общественном питании?

Данная цепочка зависит от деятельности предприятия. Издержки обращения (ИО) – это те траты, которые возникают при прохождении товара через рассматриваемую цепочку, при его доведении до потребителя. ИО выражаются через денежные средства. Включаются в состав текущих затрат компании. То есть, издержки обращения вызываются различными производственными факторами.

ПРИМЕР 1. Деятельность торговой фирмы включает в себя обслуживание обращения товаров. Поэтому издержки компании также относятся к расходам обращения.

Затраты – это широкое понятие, а издержки – узкое. Затраты могут включать в себя оплату комплектующих, покупку оборудования.

Как ведется управленческий учет издержек обращения на предприятиях оптовой торговли?

Издержки обращения представляют собой только те расходы, которые связаны с рыночным оборотом продукции.

Состав издержек обращения

Издержки обращения могут включать в себя следующие показатели:

- Затраты на обслуживание оборудования, на котором изготавливается товар.

- Затраты на содержание производственных пространств.

- Оплата транспортировочных услуг.

- Выплата заработной платы.

- Выплата процентов по взятым кредитам.

В состав издержек входят только те расходы, которые прямо или косвенно связаны с обращением. Если проценты возникли по задолженности, взятой на иные нужды, они не могут быть отнесены к ИО.

Разновидности

Издержки обращения подразделяются на два вида:

- Дополнительные. Повышают стоимость реализуемой продукции вследствие того, что производитель тратит средства на перевозку, аренду и обслуживание складов, упаковочные услуги.

- Чистые. Не оказывают прямого влияния на ценообразование. Относятся непосредственно к процессу производства. Данные издержки обращения направляются на повышение качества товаров и услуг.

Также можно выделить следующие категории ИО:

- Добавочные издержки. Возникают вследствие промежуточной фазы между производством и реализацией продукта. Расходы могут появиться вследствие хранения товара, его транспортировки, фасовки, упаковки, исправления браков.

- ИО производителя. Это расходы, которые берет на себя производитель товара. Они могут включать в себя траты на рекламу, анализ рыночной сферы, содержание отделов сбыта.

- Потребительские издержки. Это расходы потребителя. Они могут появляться вследствие уплаты таможенных сборов, транспортировки продукции.

Существует еще множество классификаций по различным признакам.

От чего зависит уровень издержек обращения?

Уменьшение или увеличение издержек обращения может определяться следующими факторами:

- Объем оборота товаров. ИО находится в прямой зависимости от объема товарооборота. Чем большим будет объем оборота, тем большими будут и ИО. Связано это с тем, что повышение объема потребует дополнительных ресурсов.

- Вид выпускаемой продукции. От вида товара зависят издержки по его хранению, транспортировке. Наибольшие расходы связаны с реализацией продовольственной продукции.

- Производительность труда. Здесь наблюдается обратная зависимость. Увеличение трудовой производительности позволяет сократить уровень издержек.

- Оптимизация транспортировки. Улучшение системы перевозок, сокращение нерациональных решений по доставке, обращение к другим контрагентам для получения транспортных услуг – все это обеспечивает сокращение издержек.

Изменение всех перечисленных факторов приводит к изменению размера издержек. Всесторонняя оптимизация процессов производства обеспечивает сокращение расходов предприятия, увеличивает выручку от производства и реализации.

Для чего требуется определять показатели ИО?

У предприятия есть определенный торговый план. Менеджер должен знать объем расходов, которые требуются для реализации этого плана. Издержки обращения помогают определить, сколько затрат потребуется для нормальных показателей прибыли.

ВАЖНО! Учет издержек позволяет подсчитать чистую прибыль, спланировать деятельность предприятия. Это знание о приблизительных расходах при реализации продукта.

Издержки обращения в бухгалтерском учете

ИО фиксируются на дебете счета 44 «Расходы на продажи». Бухгалтер должен также создать субсчет «Издержки обращения». Данный субсчет может находиться в корреспонденции с другими счетами. Точное отображение проводки будет зависеть от проведенной торговой операции. Субсчет счета 44 может быть поставлен в одну колонку со следующими счетами:

- КТ 02 «Амортизация базовых средств».

- КТ 05 «Амортизация нематериальных объектов».

- КТ 10 «Материалы».

- КТ 60 «Проведение расчетов с поставщиками» и прочее.

Проводки по кредиту обозначают производственные расходы. К примеру, в кредите 10 обозначается расход средств по оплате материалов. Перечень расходов является весьма значительным, и все они указываются в бухгалтерской отчетности под определенными номерами.

Что делать с полученными значениями?

Цель менеджера – не полное сокращение издержек, а их оптимизация. Сокращение расходов даже на 10% может быть нецелесообразным, так как данная операция сопровождается большими затратами. Не всякое снижение трат можно считать рациональным. Сокращение показателей может привести к снижению качества обращения.

ПРИМЕР 2. Менеджер решил снизить издержки обращения. Для этого он сокращает расходы на упаковку и рекламу продукции. В результате уровень спроса на товар снижается. Продукт, из-за отсутствия упаковки, становится менее привлекательным для клиентов, портится. В итоге вся экономия оборачивается для предприятия еще большими затратами.

ПРИМЕР 3. Менеджер сокращает издержки обращения в компании, занимающейся предоставлением юридических услуг. В частности, сотрудники больше не смогут проходить профессиональное обучение. В итоге их квалификация снижается, а потому услуги фирмы становятся все менее популярными.

Издержки обращения входят в основные расходы предприятия. Они связаны с производством, транспортировкой и реализацией продукта. В состав ИО входит оплата транспортировочных услуг, затраты на аренду торговых помещений, складов. Они должны быть отражены в бухгалтерском учете. Фиксируются при помощи специальных проводок. Полученные значения по издержкам обращения позволяют оптимизировать расходы.

Издержки обращения существуют в каждой организации, производящей товары, как затраты на доведение товаров от компании до конечного покупателя в финансовом эквиваленте. Оценка издержек в области обращения позволяет оценить рентабельность выпуска, затратность транспортировки, продвижение товарных продуктов.

Расход факторов производства на ведение основного вида деятельности предприятием.

Статьи издержек

- оплата транспорта;

- заработная плата;

- амортизация;

- ремонт, аренда основных средств;

- проценты по займам;

- рекламные издержки, расходы на тару, хранение и пр.

Исключаются из издержек в обращении:

- расходы по перераспределению денежных средств или неполноценного ведения учетной деятельности: налоговые выплаты, штрафные санкции, пени, списанная задолженность дебиторов;

- внешние убытки: бедствия природного характера;

- неторговые издержки.

Задачи анализа показателя

- Обоснованность составленной сметы издержек.

- Проверка выполнимости плана или определение отклонения от плановых показателей.

- Выявление степени влияния различных факторов на уровень издержек в сфере обращения.

- Определение резервов для снижения издержек и планирование мероприятий по их мобилизации.

Формула издержек обращения ИО = сумма всех издержек, кроме исключающих статей.

И=(ИО/Т)⋅100%text{И}=text{(ИО/Т)}cdot100%,

где ИОtext{ИО} – издержки обращения,

Тtext{Т} – величина товарооборота.

Примеры решения задач

Задача 1

Найди издержки обращения компании по следующим данным:

затраты на рекламу – 12800 руб.,

складские расходы – 45200 руб.,

заработная плата и социальные нужды – 568000 руб.,

аренда – 412000 руб.,

коммунальные платежи – 56000 руб.,

налоговые отчисления – 87600 руб.,

сумма штрафов – 2560 руб.

Решение

Затраты на оплату налоговых платежей и величина штрафов не включаются в издержки обращения, значит:

ИО=12800+45200+568000+412000+56000=1094000text{ИО} = 12800 + 45200 + 568000 + 412000 + 56000 = 1094000 руб.

Задача 2

Определить величину издержек обращения в структуре товарооборота, если:

объем оборота изделий в год – 2560 тыс.руб.,

затраты на рекламу – 18500 руб.,

расходы на хранение и содержание сырья – 88400 руб.,

оплата труда – 318000 руб.,

аренда – 256000 руб.,

амортизация фондов – 125000 руб.,

коммунальные платежи – 88000 руб.

Решение

1.Сумма издержек

ИО=18500+88400+318000+256000+125000+88000=893900text{ИО} = 18500 + 88400 + 318000 + 256000 + 125000 + 88000 = 893900 руб.

- Объем ИОtext{ИО} в товарообороте

И=(ИО/Т)⋅100%=(893900/2560000)⋅100%=34,92%text{И} = text{(ИО/Т)}cdot 100% = (893900/2560000)cdot 100% = 34,92%

Ответ: величина издержек обращения в структуре товарооборота 34,92%.

Издержки обращения – ценный показатель в анализе внутренних затрат. Чем ниже значение показателя, тем эффективнее и прибыльнее хозяйственная деятельность. В большинстве случаев используется внутри организации менеджерами и управляющими.

Тест по теме «Формула издержек обращения»

Планирование розничного товарооборота

предприятия общественного питания,

особенно нового, целесообразно начинать

с определения минимального объема

товарооборота, который обеспечит ему

безубыточную работу. Такой объем

товарооборота принято называть

критическим.Все расчеты по определению

этого объема сводятся к определению

точки безубыточности предприятия или

реализации продукции по себестоимости.

В процессе осуществления производственно

– торговой деятельности предприятие

несет определенные расходы (издержки),

связанные с основными функциями, которые

в практике экономического анализа

принято подразделять на условно-постоянные

и условно-переменные.

Издержки производства и обращения

предприятия общественного питания –

это выраженные в денежной форме затраты

производственных процессов, мероприятий

по оказанию услуг, необходимые для

осуществления предприятием своей

уставной деятельности.

Условно-постоянные издержки — этосумма затрат, которые остаются неизменными

в течение длительного периода времени

(аренда зданий, амортизация оборудования,

основная заработная плата, расходы на

содержание зданий, помещений, сооружений,

коммунальные расходы и т.д.). Для покрытия

этих расходов предприятие должно

осуществлять производственно-торговую

деятельность, т.е. осуществлять

производство и реализацию кулинарных

блюд и товаров;

Условно-переменные издержки — этосумма затрат, связанные с ежедневной

покупкой сырья и товаров, их транспортировкой

и хранением, переработкой и упаковкой,

реализацией, начислением дополнительной

заработной платы. Предполагается, что

условно-переменные издержки развиваются

в том же направлении и с теми же темпами,

что и объем товарооборота.

Издержки производства и обращения

предприятия питания включают наряду с

затратами на производство продукции,

затраты на реализацию, организацию

потребления и досуга потребителей.

Издержки производства и обращения на

предприятиях питания учитываются, как

в абсолютном выражении – в денежных

единицах, так и в относительных величинах

– в процентах к товарообороту.

Относительная величина издержек в

процентах к товарообороту называется

уровнем издержек и рассчитывается,

как

![]() , где (10)

, где (10)

И – издержки производства;

Т – валовой товарооборот;

К постоянным издержкам относят:

-

Зарплату персонала по окладам и тарифным

ставкам; -

Расходы на аренду и содержание помещений;

-

Износ основных средств;

-

Расходы на капитальный и текущий ремонт;

-

Расходы на рекламу;

-

Отчисления на социальные нужды;

-

Прочие расходы.

К переменным издержкам относят:

-

Расходы на транспортировку сырья и

товаров и продукции; -

Расходы на хранение, упаковку товаров,

продукции, полуфабрикатов; -

Расходы на топливо, потери товаров при

хранении, транспортировании, расходы

товаров на тару; -

Сдельный приработок, премиальные

выплаты, прочие выплаты.

В составе издержек основное место

занимают издержки производства – 50 –

55%., на долю издержек, связанных с

организацией потребления – 35 – 40%, на

долю издержек, связанных с реализацией

– 10 – 15%

С увеличением объёма товарооборота

возрастает сумма переменных издержек

и снижается уровень постоянных издержек.

На крупных предприятиях с большим

объёмом товарооборота уровень издержек

ниже, чем на небольших предприятиях.

Номенклатура издержексостоит из

15 статей:

-

Расходы на оплату труда;

-

Расходы на транспорт;

-

Расходы на аренду;

-

Затраты на ремонт основных средств;

-

Амортизация основных средств;

-

Износ малоценных и быстро изнашиваемых

предметов; -

Расходы на топливо;

-

Расходы на рекламу;

-

Проценты за пользованием кредитом;

-

Расходы на хранение;

-

Потери товаров на хранение и реализацию;

-

Расходы на тару;

-

Отчисления в социальные фонды;

-

Налоги;

-

Прочие расходы.

Анализ издержек начинают с сопоставления

фактических данных с плановыми

показателями: за год, квартал, месяц.

Разница между фактической и плановой

суммой издержек представляет собой

абсолютное отклонение.

Темп измененияпоказывает, на сколько

процентов изменился уровень расходов

по отношению к базисному периоду, и

рассчитывают сумму относительной

экономии (перерасход) издержек.

![]() ,

,

где (11)

Эо – экономия издержек;

Т – товарооборот;

Уиз. – уровень изменения издержек;

Задача7. Провести анализ издержек

производства и обращения, в зависимости

от объёма товарооборота.

|

Показатель |

Отчётный |

Отклонение |

% |

|

|

План |

Отклонение |

|||

|

Валовой Издержки Уровень |

4504,1 2345,0 52,1 |

6008,8 3059,0 50,9 |

+1504,7 +714,0 — |

133,4 130,4 97,6 |

Решение:Из таблицы видно, что

абсолютный перерасход издержек составил

714,0 т.р. Однако план товарооборота

перевыполнен на 33,4%, а сумма издержек

возросла на 30,4%, что и обусловило снижение

уровня издержек на 1,2% к товарообороту.

Данная ситуация свидетельствует об

эффективности использования текущих

затрат.

Анализ издержек предприятия проводится

по статьям расходов. При анализе издержек

необходимо рассчитывать и исследовать

изменение издержек по продукции

собственного производства и по покупным

товарам. Классификация издержек

производства и обращения позволяет

выявить резервы экономии материальных,

трудовых, финансовых затрат, снижать

себестоимость продукции, увеличивать

рентабельность. Классификация на

постоянные и условно – переменные

издержки, позволяет рассчитать порог

рентабельности, запас финансовой

прочности, экономическую прибыль

предприятия.

В результате объем товарооборота в

своей критической точке позволяет

покрыть не только постоянные, но и

переменные затраты. При этом расчёт

минимально необходимого объема

товарооборота позволяет обеспечить

предприятию только безубыточную работу.

Расчет минимально необходимого объема

товарооборота можно выполнить, разложив

товарооборот на составляющие его

элементы. В свою очередь, розничная цена

на кулинарную продукцию состоит из

закупочной цены на сырьё и установленной

наценки на предприятии. Наценка на

реализуемую продукцию предназначена

для покрытия издержек производства и

обращения, а также для получения

предприятием прибыли.

Вывод:При ускорении товарооборачиваемости

сырья уменьшаются издержки. При увеличении

в общем товарообороте продукции

собственного производства приводит к

увеличению уровня издержек. Увеличение

в товарообороте доли оборота мелкорозничной

торговли на 1% приводит к снижению

издержек на 0,05%. Увеличение товарооборота

на одно место в обеденном зале на 1%

снижает уровень издержек на 0,02%.

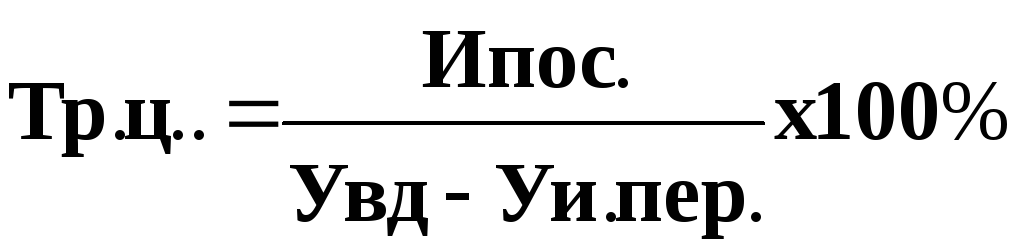

Критическим товарооборотом, называют

товарооборот, при котором сумма валового

дохода покрывает издержки производства

и обращения и прибыль при этом не

образуется. Критический товарооборот

рассчитывают по формуле:

(12)

(12)

где Тр.ц. — объем товарооборота по

розничным ценам, руб.;

Ипос.–сумма условно-постоянных издержек

производства и обращения;

Увд – уровень валового дохода в процентах

к товарообороту (без налогов);

Уи.пер. – уровень условно-переменных

издержек;

Точка минимальной рентабельностипоказывает объём товарооборота, при

котором обеспечивается получение

минимальной прибыли на инвестируемый

капитал. Рассчитывается по формуле:

![]() (13)

(13)

где Пмин. – минимальная прибыль

определяется величиной авансированного

капитала (К), авансированный капитал

может быть в виде суммы остаточной

стоимости основных фондов, суммы

собственных оборотных средств, уровнем

минимальной рентабельности равной

ставке рефинансирования Центрального

банка РФ,

![]() , (14)

, (14)

где Рмин.- ставка депозита банка;

Сн — проценты налогов и другие платежи,

выплачиваемые из прибыли.

Определив минимальный критический

объем товарооборота или товарооборот

по себестоимости, обеспечивающий

предприятию безубыточную работу,

переходят к расчету возможного объема

товарооборота на планируемый год.

Задача 8: В отчётном году в ресторане

«Заря» общая сумма условно-постоянных

расходов составила 2497,2 т.р., уровень

валового дохода 26,87%, уровень переменных

издержек – 21,85% к товарообороту.

Фактический товарооборот ресторана

«Заря» составил 49450,0 т.р.

Рассчитать критический объём товарооборота,

если известно, что предполагаемый индекс

цен – 1,11, тарифов – 1,14. Уровень валового

дохода оставить без изменения.

Решение:1.С учётом роста тарифов

условно-постоянные расходы на планируемый

год составят 2497,2 х 1,14 = 2846,8 т.р.

2.Расчитаем коэффициент опережения

роста тарифов над ростом цен (для

определения роста переменных издержек)

1,14 : 1,11=1,02

3.Корректируем уровень условно-переменных

расходов на плановый период:

21,85 х 1,02=22,29

4.Определяем критический товарооборот

2846,8 : (26,87% – 22,29%) х 100% = 62157,0 т.р.

5.Расчитаем, во сколько раз при росте

цен в 1,11 раза необходимо увеличить

товарооборот 62157,0 : 49450,0 = 1,25 раза

6.Определим требуемый рост физического

объёма товарооборота в сопоставимых

ценах:

1,25 : 1,11 = 1,13

Для обеспечения безубыточной работы в

планируемом году требуется увеличить

физический объём товарооборота на 13%.

Вывод:При рыночной экономике план

товарооборота должен быть установлен

выше точке минимальной рентабельности,

чтобы оправдать вложения капитала и

получить минимальную прибыль на

авансированный капитал.

На предприятии общественного питания

планируется также объём производства

и реализации прочей продукции собственного

производства. Это проведение торжественных

обслуживаний, свадеб, юбилеев, кейтеринга,

реализация продукции вне предприятия.

Расчёт производится по каждому объекту

общественного питания исходя из его

производственной мощности, спроса,

состава кадров, норм выработки, наличия

сырья, анализа ожидаемого выполнения

плана. Оборот по продукции собственного

производства исчисляется суммированием

оборотов по обеденной продукции и прочей

продукции собственного производства.

Соотношение собственной продукции и

покупных товаров в товарообороте

общественного питания зависит от типа

предприятия, его месторасположения,

платёжеспособности и спроса потребителей.

При планировании снабжения наиболее

сложным является определение потребности

в сырье и товарах по отдельным товарным

группам и в целом по предприятию.

Применяют следующие методы определения

потребности в сырье:

-

На основе индивидуальных норм расхода

сырья на одно блюдо; -

На основе среднегрупповых норм расхода

сырья на одно блюдо; -

На основе корректировки расхода сырья

за отчётный год.

Нормы расхода сырья на одно блюдо

приведены в сборниках рецептур блюд

для предприятий общественного питания.

При исчислении потребности в сырье на

планируемый период используют раскладки

брутто. Если предприятие узкоспециализированное,

то потребность в сырье определяют

умножением нормы расхода сырья на

количество блюд данного наименования

по плану. Наиболее часто применяют

данный метод при обеспечении питанием

организованных групп населения.

Среднегрупповые нормы расхода сырья

на одно блюдо. Это расчётная норма

среднего количества сырья разных цен,

одной группы, но используемых для

приготовления одного и того же блюда.

Определяется по средней арифметической

взвешенной.

Задача 9.Рассчитать среднегрупповые

нормы расхода сырья на одно блюдо.

|

Наименование |

Кол-во блюд, (К1) |

Норма брутто, г. |

Выход, г |

|

Котлеты рубленные |

40 |

100 |

4000 |

|

Мясо тушёное |

15 |

169 |

2535 |

|

Гуляш |

15 |

161 |

2415 |

|

Тефтели |

13 |

103 |

1339 |

|

Рагу |

10 |

149 |

1490 |

|

Бифштекс |

7 |

161 |

1127 |

|

Итого: |

100 |

Х (129,06) |

12906 |

Решение: Среднегрупповая норма (Х)

определяется с учётом ассортимента

блюд и норм расхода сырья по формуле:

![]() (12)

(12)

Н1 – норма расхода сырья на каждое

наименование блюда;

К1 – количество блюд определённого

наименования;

ΣК1 – общее количество блюд.

![]() г.

г.

Контрольные вопросы:

1.Критический

товарооборот.

2.Условно –

постоянные затраты.

3.Условно –

переменные затраты.

4.Точка минимальной

рентабельности.

5.Минимальная

прибыль.

6.Методы планирования

в сырье.

7.Среднегрупповые

нормы расхода сырья.

8.Методы планирования

розничного товарооборота

9.Опытно –

статистический метод

10.Определение

численности питающихся в предприятиях

общественного питания.

11 .Издержки

производства и обращения. Уровень

издержек.

12. Условно-постоянные

издержки. Условно-переменные издержки.

13. Номенклатура

издержек предприятия общественного

питания.

14. Темп изменения

издержек.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

С.Н. Третьяк, О.В. Кузнецова, Т.В. Артеменко

КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ.

ЧАСТЬ II. Основы экономики и ценообразования

Хабаровск: Изд-во ДВГУПС, 2000

3. Издержки коммерческого предприятия

3.3. Показатели текущих затрат коммерческого предприятия

Для оценки состояния и изменений текущих затрат коммерческого предприятия используется система показателей.

1. Обобщающие показатели в целом по коммерческому предприятию.

1.1. Абсолютные показатели:

- абсолютная сумма издержек обращения общая и по формам снабжения, по группам товаров, по группам расходов.

1.2. Относительные показатели:

· структура издержек обращения;

· уровень издержек обращения;

· темпы изменения уровня издержек обращения;

· показатели изменения уровня издержек под влиянием ряда факторов.

2. Показатели эффективности текущих затрат предприятия в целом – частные показатели по подразделениям коммерческого предприятия или по отдельным группам и статьям расходов.

2.1. Абсолютные показатели:

· абсолютная сумма издержек обращения по подразделениям коммерческого предприятия и по отдельным группам и статьям расходов.

2.2.Относительные показатели:

· структура отдельных групп и статей издержек;

· уровень издержек обращения по отдельным группам и статьям;

· темпы изменения уровня издержек по отдельным группам и статьям;

· показатели изменения уровня издержек по отдельным группам и статьям, происходящие под влиянием ряда факторов.

Текущие затраты коммерческого предприятия характеризуются следующими основными показателями.

1. Абсолютная сумма издержек обращения. Этот показатель дает представление об объеме текущих затрат коммерческого предприятия в стоимостном выражении. Он является синтетическим, так как складывается из издержек отдельных предприятий или подразделений коммерческого предприятия, а эти последние – из расходов по отдельным группам и статьям. Формула расчета абсолютной суммы издержек обращения коммерческого предприятия:

,

,

где: И0 – абсолютная сумма издержек обращения коммерческого предприятия; Иij – абсолютная сумма издержек обращения по отдельной группе или статье подразделения коммерческого предприятия; n – количество групп или статей издержек; m – количество подразделений коммерческого предприятия.

В табл. 3.3 приведены данные об абсолютной сумме издержек обращения предприятий торговли России.

Таблица 3.3

Абсолютная сумма издержек обращения предприятий

оптовой и розничной торговли, млрд р.23

| Показатель |

1993

|

1994

|

1995

|

| Оптовая торговля |

945 |

3346 |

8585 |

| Розничная торговля |

4175 |

16362 |

35458 |

2. Структура издержек обращения по отдельным группам статей расходов или отдельным статьям расходов. Структура издержек обращения определяется по формуле:

,

,

где: Иуд – удельный вес расходов по отдельной статье или группе статей в составе общей абсолютной суммы издержек обращения;

Иi – абсолютная сумма расходов по отдельной статье или группе статей; ![]() – общая абсолютная сумма издержек обращения.

– общая абсолютная сумма издержек обращения.

Структура издержек обращения способствует более правильной оценке отдельных статей в составе общей суммы издержек обращения. Данный показатель позволяет выявить значимые статьи или группы статей издержек для обоснования основных направлений экономии издержек обращения в планируемом периоде. Так, нельзя получить существенную экономию по статье издержек, составляющей 1 от всех расходов коммерческого предприятия.

Данные табл. 3.4 характеризуют структуру издержек обращения предприятий розничной торговли (по оптовой торговле данных нет).

3. Относительный уровень издержек обращения (иначе его называют уровнем издержкоемкости коммерческой деятельности). Он определяется по каждой отдельной статье или группе статей расходов и по совокупности издержек обращения коммерческого предприятия.

Относительный уровень издержек обращения рассчитывается по формуле:

,

,

где: УИ0 – уровень издержек обращения в процентах к товарообороту (уровень издержкоемкости); ![]() – общая абсолютная сумма издержек обращения; ТО – объем товарооборота.

– общая абсолютная сумма издержек обращения; ТО – объем товарооборота.

Таблица 3.4

Структура издержек обращения предприятий розничной торговли по видам затрат, в % к итогу24

|

Наименование затрат |

1993 |

1994 |

1995 |

|

Издержки обращения, в том числе: |

100,0 |

100,0 |

100,0 |

|

1 |

2 |

3 |

4 |

|

14,9 2,8 0,3 0,4 |

17,7 3,3 0,4 0,5 |

0,8 4,6 5,8 0,7 |

|

2. Затраты на оплату труда |

29,8 |

31,1 |

30,9 |

|

3. Отчисления на социальные нужды |

7,91 |

11,2 |

9,2 |

|

4. Амортизация основных средств |

0,5 |

2,5 |

3,1 |

|

|

|

|

Уровень издержек обращения может быть рассчитан как в процентах, так и в денежном выражении на 1 р. (100, 1000 р.) товарооборота.

В связи с тем, что значительная часть издержек обращения, например, затраты по завозу и отправке товаров, по таре и упаковке, сортировке товаров, по оплате труда складских работников в большей степени зависят от количества реализованной продукции в натуральном выражении, уровень издержек обращения может быть рассчитан по следующей формуле:

,

,

где: УИ0 – уровень издержек обращения в процентах к грузообороту (уровень издержкоемкости); ![]() – общая абсолютная сумма издержек обращения; ГО – объем грузооборота по отправлению.25

– общая абсолютная сумма издержек обращения; ГО – объем грузооборота по отправлению.25

Уровень издержек обращения более приемлем для оценки затрат, поскольку превышение фактических затрат над плановыми или, наоборот, меньшая сумма издержек – по сравнению с установленными в плане – не являются еще доказательством ухудшения или улучшения работы коммерческого предприятия.

Уровень издержек обращения является важнейшим показателем экономичности деятельности коммерческого предприятия, он позволяет судить о том, насколько велики расходы коммерческого предприятия из расчета на единицу объема его деятельности. Этот показатель можно интерпретировать следующим образом: какая часть денежной выручки (товарооборота) идет на покрытие расходов или какова доля текущих затрат в цене реализуемых товаров.

Уровень издержек обращения (издержкоемкость) должен соответствовать оптимальному размеру затрат. Было бы неправильно считать, что наиболее эффективным всегда является снижение издержкоемкости. Низкий уровень издержек позволяет коммерческому предприятию получать некоторые конкурентные преимущества на рынке, гибко осуществлять ценовую политику и при прочих равных условиях достигать более высоких финансовых результатов. Однако снижение издержкоемкости может сопровождаться снижением уровня обслуживания потребителей, отказом от реализации пользующихся спросом, но издержкоемких товаров и т.п. Вполне оправдан рост уровня издержек обращения, когда эффект от повышения затрат заключается в улучшении сервиса, ускорении оборачиваемости товаров, совершенствовании товародвижения, а в конечном счете – в росте объемов продаж товаров, увеличении доли фирмы на рынке.

Показатель издержкоемкости коммерческой деятельности имеет важное значение для коммерческого предприятия. Результаты оценки уровня издержкоемкости и его тенденций по отдельным группам (подгруппам) товаров позволяют корректировать ассортиментную и ценовую политику коммерческого предприятия с учетом изменяющихся в планируемом периоде условий хозяйствования. Общая и потоварная издержкоемкость теснейшим образом связана с экономическим обоснованием сбытовых (торговых) наценок (надбавок) и скидок.

Уровень издержек обращения является одним из показателей анализа конкуренции. Осуществляя оценку сложившегося на коммерческом предприятии уровня издержек обращения по сравнению с аналогичным показателем у конкурентов, можно выявить причины, по которым “выигрывает” или “проигрывает” данное предприятие у конкурентов, чтобы учесть это в стратегическом плане развития фирмы. При этом необходимо предусмотреть, чтобы сравнение происходило с конкурентами, функционирующими в примерно одинаковых условиях хозяйствования.

Так как основными причинами различий показателей издержкоемкости могут быть: специфика района деятельности коммерческого предприятия, вид, свойства и качество реализуемых товаров, их конкурентоспособность, степень подготовленности к реализации, применяемые методы продаж, трудоемкость, ресурсообеспеченность, стоимость затрат труда и затрат капитала, структура затрат и товарооборота, товарооборачиваемость, эффективность управленческих решений и маркетинговых мероприятий и др.

Уровень издержек обращения также используется при региональных и других сравнениях, при построении моделей влияния различных факторов на издержки обращения.

Величина уровня издержек обращения предприятий оптовой и розничной торговли России указана в табл. 3.5.

Таблица 3.5

- Уровень издержек обращения предприятий оптовой

- и розничной торговли в 1995 г, в % к товарообороту

|

Показатель |

|

|

18,826 17,527 |

4. Темп изменения (снижения, повышения) абсолютной суммы и уровня издержек обращения. Данный показатель позволяет оценить интенсивность изменения (снижения, повышения) объема и уровня текущих затрат коммерческого предприятия. Он рассчитывается по формуле:

,

,

где: ТИ – темп изменения абсолютной суммы издержек обращения; И0 – размер изменения абсолютной суммы издержек обращения; ИБаз. – базовая (первоначальная, плановая) сумма издержек обращения.

Значение данного показателя в том, что оценивая интенсивность изменения текущих затрат, он позволяет сосредоточить внимание не только на тех статьях значимых издержек обращения, которые можно постепенно снизить, а также на тех, которые интенсивно растут и могут достичь высоких значений в ближайшее время.

В табл. 3.6 приведены темпы изменения абсолютной суммы и уровня издержек обращения розничной торговли России (по оптовой торговле данных нет).

Таблица 3.6

Темпы изменения суммы и уровня издержек обращения предприятий розничной торговли28

|

Показатель |

1994 в % к 1993 |

1995 в % к 1994 |

|

Абсолютная сумма издержек обращения, млрд. р. |

+291,9 |

+116,7 |

|

Уровень издержек обращения, % |

+14,3 |

-0,6 |

5. Показатели изменения уровня издержек обращения под влиянием различных факторов. Факторы, определяющие величину показателей издержек обращения и их динамику, весьма разнообразны. Все факторы принято подразделять на две основные группы:

- внутренние (зависящие от деятельности коммерческого предприятия);

- внешние (не зависящие от деятельности коммерческого предприятия).

Обычно изучают влияние на издержки обращения следующих факторов:

- изменение объема товарооборота;

- изменение структуры товарооборота по видам оборота и товарной структуре;

- изменение скорости обращения товаров;

- изменение цен на товары;

- изменение тарифов и ставок за услуги;

- изменение уровня производительности труда работников;

- изменение состояния и эффективности использования материально-технической базы;

- изменение условий завоза товаров;

- организационно-структурные изменения на предприятии.

Ниже приводится примерный перечень факторов, относящихся к каждой из перечисленных групп, влияющих на формирование текущих затрат коммерческого предприятия. Одни из факторов способствуют росту издержек, другие – снижению.

ВНЕШНИЕ ФАКТОРЫ

1. Географические факторы: местоположение предприятия.

2. Экономические факторы: уровень и темпы инфляции; виды и ставки налоговых платежей, входящих в издержки обращения; процентные ставки по кредитам банка; уровень тарифов по оплате услуг коммунальных служб, транспортных организаций и т.п.; размер минимальной заработной платы; платежная дисциплина; состояние кредитно-денежной системы и т.д.

3. Рыночные факторы: тип рынка (продавца, покупателя); тип клиентурных рынков; тип товарно-отраслевого рынка; этап жизненного цикла товара на рынке; тип конкуренции и др.

ВНУТРЕННИЕ ФАКТОРЫ

1. Мощность коммерческого предприятия.

2. Объем и структура товарооборота, в т.ч. по видам реализации и по товарным группам.

3. Звенность товародвижения, вид транспорта.

4. Скорость обращения товаров.

5. Состояние и уровень использования основных средств.

6. Обеспеченность собственными оборотными средствам.

7. Уровень производительности труда.

6. Показатели эффективности текущих затрат, к которым относятся: издержкоотдача по товарообороту (грузообороту), по прибыли и др.

Постоянное измерение величины затрат коммерческого предприятия, сопоставление издержек с издержками конкурентов очень важно, так как скорость изменения затрат необыкновенно высока. Ни один руководитель не должен позволять себе “почивать на лаврах” даже после больших и успешных усилий по снижению затрат.

3.4. Экономическая эффективность текущих затрат коммерческого предприятия

Общий принцип построения системы показателей экономической эффективности текущих затрат коммерческого предприятия заключается в сопоставлении результатов деятельности с текущими затратами – для достижения этих результатов. Для обоснованного установления эффективности текущих затрат коммерческого предприятия важно выбрать такие показатели эффекта и затрат, соотношение которых верно выражало бы ее величину.

Количественные показатели экономической эффективности текущих затрат коммерческого предприятия разделяют на стоимостные и натуральные. Первые применяются для установления общих объемов эффекта и соизмерения различных конкретных видов затрат и результатов. Вторые – для оценки тех видов эффекта (например, грузооборот коммерческого предприятия), которые не могут быть исчерпывающе измерены стоимостными показателями.

По уровням иерархии затрат и результатов различают виды показателей экономической эффективности текущих затрат коммерческого предприятия: народнохозяйственные, отраслевые.

Экономическая эффективность текущих затрат коммерческого предприятия может оцениваться с помощью нескольких показателей, называемых в одних источниках29, показателями издержкоотдачи, в других30 – коэффициентами текущих издержек, в-третьих31 – уровнем рентабельности текущих затрат и т.п. Показатели издержкоотдачи рассчитываются по товарообороту (грузообороту), а также по прибыли (уровень текущей рентабельности).

Кроме того, для экономического анализа целесообразно рассчитывать и показатель снижения текущих затрат по коммерческой деятельности у потребителей (или у поставщиков) на каждый дополнительный рубль издержек обращения у обслуживающего их коммерческого предприятия.

Важное значение для оценки эффективности текущих затрат коммерческого предприятия имеет показатель издержкоотдачи, рассчитываемый как отношение объема товарооборота (грузооборота) или дохода (валового или чистого).

Оценка эффективности текущих затрат, произведённая на основе объема товарооборота, позволяет охарактеризовать социально-экономическую эффективность текущих затрат. Это происходит из-за того, что объем товарооборота отражает не только экономический эффект, выраженный в объеме выручки от реализации товаров, но и социальный эффект, характеризуемый объемом приобретенных потребителями товаров, т.е. объемом удовлетворенных потребностей покупателей. Однако величина основной части текущих затрат коммерческого предприятия определяется не столько изменением объема товарооборота, сколько изменением грузооборота, т.е. объема реализации товаров в натуральном, а не в стоимостном выражении. Поэтому для оценки эффективности текущих затрат коммерческие предприятия можно использовать другой вариант показателя издержкоотдачи, рассчитываемый на базе грузооборота.

Не менее важное значение для оценки экономической эффективности текущих затрат коммерческого предприятия имеет показатель издержкоотдачи, определяемый как соотношение прибыли и издержек.32 Данный показатель характеризует величину прибыли на 1 р. (100 р., 1000 р.) текущих затрат, выраженную в процентах. Чем выше величина данного показателя, тем эффективнее текущие затраты.

В табл. 3.7 приведены показатели эффективности издержек обращения, рассчитанные в целом по оптовой и розничной торговле России.

Таблица 3.7

Показатели эффективности издержек обращения оптовой и розничной торговли33

|

Показатель |

Ед. изм. |

Оптовая торговля |

Розничная торговля |

||||

|

1993 |

1994 |

1995 |

1993 |

1994 |

1995 |

||

|

Издержкоотдача по товарообороту |

р. |

нет данных |

|

5,3 |

6,5 |

5,7 |

5,7 |

|

Издержкоотдача по прибыли |

% |

14,8 |

убыток |

13,3 |

29,6 |

9,11 |

3,1 |

Рассмотренные показатели позволяют оценить экономическую эффективность текущих затрат на уровне коммерческого предприятия и отрасли. Следует помнить, что изменение указанных показателей может происходить под влиянием различных факторов, поэтому о повышении эффективности текущих затрат можно говорить лишь в том случае, если улучшение показателей происходило, главным образом, за счет снижения уровня текущих затрат при одновременном совершенствовании их структуры.

С позиций народнохозяйственной эффективности текущие затраты коммерческих предприятий в практической деятельности рассматриваются в отрыве от проблемы повышения эффективности всего общественного производства. Вместе с тем, существует взаимосвязь между текущими затратами коммерческих предприятий и издержками предприятий по коммерческой деятельности, а также издержками потребителя, эта взаимосвязь непременно должна учитываться при оценке народнохозяйственной эффективности текущих затрат коммерческих предприятий. Рассмотрим подробнее эту взаимосвязь на примере, в котором потребителем товаров является предприятие или организация.

Совокупная величина текущих затрат народного хозяйства по коммерческой деятельности представляет собой сумму издержек по сбыту готовой продукции изготовителями; издержек обращения коммерческих посредников (оптовых и розничных); издержек по материально-техническому снабжению предприятий-потребителей. В зависимости от каналов сбыта, используемых предприятиями при поставках продукции, эта величина может иметь модификации.

На рис. 3.1. приведены примерные схемы организации каналов сбыта (товародвижения) в сочетании с соответствующими затратами их участников.

В целом задача повышения народнохозяйственной эффективности текущих затрат по коммерческой деятельности состоит в минимизации их совокупной величины при условии обеспечения рационального протекания процесса обращения товаров. Народнохозяйственная эффективность текущих затрат по коммерческой деятельности каждого из участников процесса товародвижения взятого в отдельности, должна оцениваться на принципах логистики, т.е. с учетом изменения соответствующих затрат у других участников этого процесса.

Например, увеличение текущих затрат коммерческого предприятия должно сопоставляться с изменением соответствующих издержек обслуживаемых им предприятий, например, потребителей. Только сокращение их совокупной величины, при условии своевременного и полного обеспечения производства материально-техническими ресурсами, может рассматриваться как свидетельство эффективности текущих затрат коммерческого предприятия.

Рис. 3.1. Примерные схемы каналов сбыта (товародвижения) при затратах участников

Каждый из рассмотренных показателей по-своему характеризует эффективность текущих затрат коммерческого предприятия. Вместе с тем, всем им свойственна определенная ограниченность, так как эффективность есть следствие всей совокупности затрат – как текущих, так и единовременных.

Выбор показателей, наиболее полно отражающих эффективность, в том числе и текущих затрат коммерческих предприятий, является весьма сложным и дискуссионным моментом методологии эффективности. Поэтому рассмотренный выше перечень показателей эффективности текущих затрат коммерческих предприятий в дальнейшем может дополняться и совершенствоваться.

Предыдущая страница |

Оглавление |

Следующая страница