Содержание

- Что такое КБМ

- Таблица КБМ ОСАГО от РСА на 2022 год

- Как пользоваться таблицей КБМ

- Как рассчитать КБМ онлайн

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО». Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО. В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА.

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года.

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего. Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент. Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

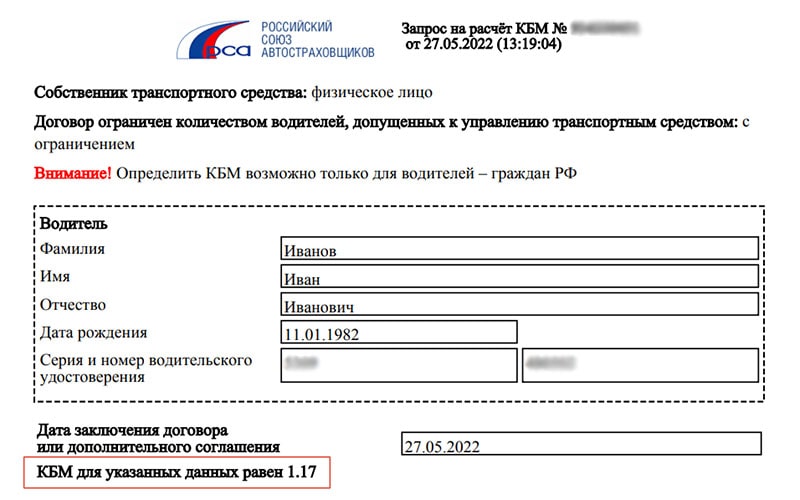

Как рассчитать КБМ онлайн

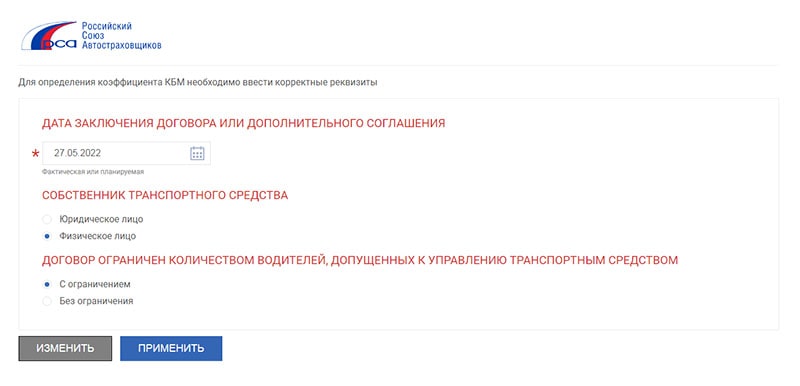

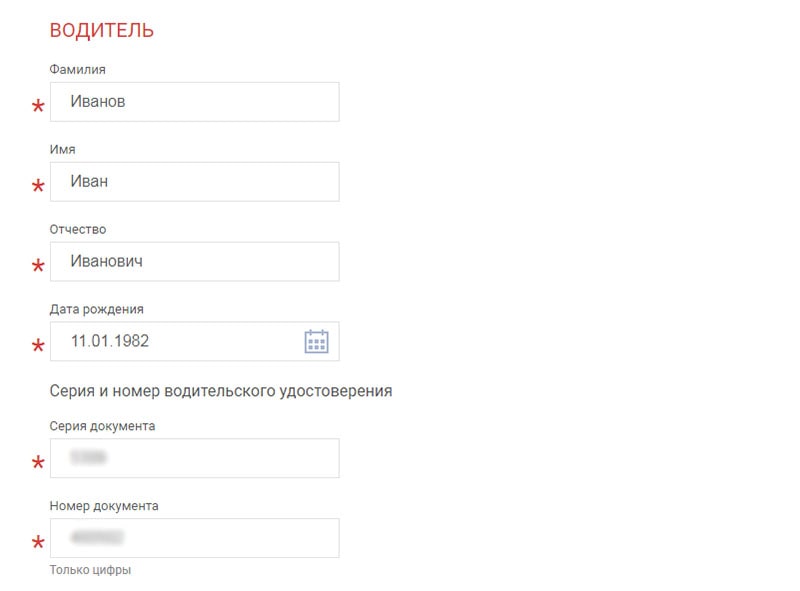

Узнать свой КБМ онлайн можно на сайте РСА. Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную. Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Автор: Марина Тумашова

Каждый владелец транспортного средства обязан застраховать его. Стоимость полиса обязательного страхования регулируется государством и зависит от ряда факторов. На цену полиса среди прочих влияет коэффициент возраста и стажа водителей (КВС), а также качество его управления автомобилем или коэффициент бонус-малус (КБМ).

Как рассчитать КВС ОСАГО?

На что влияет коэффициент возраста стажа?

Максимальная скидка от КВС и КБМ

Как узнать свой КВС?

Узнать свой КВС достаточно просто. Информация постоянная, не содержит изменяющихся переменных или расчетных данных. Достаточно выбрать ячейку, которая соответствует возрасту и стажу вождения гражданина.

|

Возраст |

Стаж – 0 лет |

Стаж – 1 год |

Стаж – 2 года |

Стаж – 3-4 года |

Стаж – 5-6 лет |

Стаж – 7-9 лет |

Стаж – 10-14 лет |

Стаж – 15+ лет |

|

От 16 до 21 года |

2.27 |

1.92 |

1.84 |

1.65 |

1.62 |

Нет |

Нет |

Нет |

|

От 22 до 24 лет |

1.88 |

1.72 |

1.71 |

1.13 |

1.1 |

1.09 |

Нет |

Нет |

|

От 25 до 29 лет |

1.72 |

1.6 |

1.54 |

1.09 |

1.08 |

1.07 |

1.02 |

Нет |

|

От 30 до 34 лет |

1.56 |

1.5 |

1.48 |

1.05 |

1.04 |

1.01 |

0.97 |

0.95 |

|

От 35 до 39 лет |

1.54 |

1.47 |

1.46 |

1 |

0.97 |

0.95 |

0.94 |

0.93 |

|

От 40 до 49 лет |

1.5 |

1.44 |

1.43 |

0.96 |

0.95 |

0.94 |

0.93 |

0.91 |

|

От 50 до 59 лет |

1.46 |

1.4 |

1.39 |

0.93 |

0.92 |

0.91 |

0.9 |

0.86 |

|

От 60 лет |

1.43 |

1.36 |

1.35 |

0.91 |

0.9 |

0.89 |

0.88 |

0.83 |

Отметим, что числа в таблице – новые, введенные с 1 апреля 2022 года. КВС в 2022 году изменился, хотя и слабо – страховка стала немного дороже для новых водителей и немного дешевле для опытных.

Если страхуется автомобиль, зарегистрированный за рубежом, КВС равняется 1,7.

Коэффициент возраста и стажа не применяется при страховании гражданской ответственности владельцев прицепов. Если собственником транспортного средства является юрлицо, КВС = 1.8.

Как рассчитать КВС ОСАГО?

Для расчета КВС достаточно выбрать необходимое значение из приведенной выше таблицы. Если в полисе указывается несколько водителей, допущенных к управлению, выбирается максимальный коэффициент, то есть КВС самого молодого и неопытного из перечисленных лиц.

В расчет стажа принимается дата получения водительского удостоверения соответствующей категории.

При неограниченной страховке коэффициент ограничения количества водителей (КО) принимает значение 2.32 для физических лиц и 1.97 для юрлиц, а КВС равен 1. Таким образом, стоимость страховки возрастает более чем в 2 раза и в случае неограниченного количества лиц, допущенных к управлению, и если ТС управляет молодой и неопытный водитель.

Формула

Стоимость страховки ОСАГО определяется по формуле:

Цена ОСАГО = TБ*KT*KБM*KВC*KO*KM*KC*KН,

где

ТБ – базовый тариф, утвержденный правительством РФ

КТ – коэффициент, устанавливаемый для регионов

КБМ – коэффициент бонус-малус

КВС – коэффициент возраста и стажа

КО – количество допущенных к управлению транспортным средством водителей

КМ – мощность двигателя автомобиля

КС – срок, на который заключается договор страхования

КН – количество нарушений

На что влияет коэффициент возраста стажа?

На окончательную стоимость страховки. Как вы могли заметить, коэффициенты бывают как повышающими (больше единицы), так и понижающими (меньше единицы). КВС может быть и повышающим, и понижающим: если мы говорим о водителе в возрасте 20 лет со стажем в 1 год, страховка обойдется ему на 92% дороже, чем «базовому» водителю в возрасте 36 лет со стажем в 4 года; если же у водителя в 36 лет есть 15 лет стажа, страховка обойдется ему на 7% дешевле, чем «базовому».

Максимальная скидка от КВС и КБМ

Выше мы уже разобрались с тем, что при определенном КВС ОСАГО снижает свою стоимость, потому что КВС может быть понижающим. Кроме него, получить скидку можно и за безаварийную езду – для этого существует КБМ (коэффициент бонус-малус). Значение коэффициента зависит от числа аварий, которые произошли по вине водителя и по которым имели место страховые выплаты пострадавшим.

Чтобы понять суть работы КБМ, вам нужно ознакомиться с двумя таблицами. Первая – это соответствие класса и самого коэффициента:

|

Класс |

Коэффициент |

|

М |

3.92 |

|

0 |

2.94 |

|

1 |

2.25 |

|

2 |

1.76 |

|

3 |

1.17 |

|

4 |

1 |

|

5 |

0.91 |

|

6 |

0.83 |

|

7 |

0.78 |

|

8 |

0.74 |

|

9 |

0.68 |

|

10 |

0.63 |

|

11 |

0.57 |

|

12 |

0.52 |

|

13 |

0.46 |

Как только вы получаете права, вам автоматически устанавливается 3-й класс, то есть ваш коэффициент – 1.17. Дальше действует такая логика: если в период с 1 апреля прошлого года по 31-е марта текущего года вы ни разу не попадали в ДТП с выплатами, 1-го апреля текущего года ваш класс увеличивается на 1 (и, соответственно, снижается коэффициент). Если же вы попадали в ДТП с выплатами за этот период, то ваш класс уменьшается:

|

Класс на 1-е апреля прошлого года |

1 ДТП за период |

2 ДТП за период |

3 ДТП за период |

|

0 |

М |

М |

М |

|

1 |

М |

М |

М |

|

2 |

1 |

М |

М |

|

3 |

1 |

М |

М |

|

4 |

2 |

1 |

М |

|

5 |

3 |

1 |

М |

|

6 |

4 |

2 |

М |

|

7 |

4 |

2 |

М |

|

8 |

5 |

2 |

М |

|

9 |

5 |

2 |

1 |

|

10 |

6 |

3 |

1 |

|

11 |

6 |

3 |

1 |

|

12 |

6 |

3 |

1 |

|

13 |

7 |

3 |

1 |

Если же вы за отчетный период попали в 4 и больше ДТП, ваш класс понижается до М вне зависимости от того, какой класс у вас был до этого.

Заметим, что и эта таблица – свежая, за 2022 год. КБМ в 2022 году стал более «кусачим» для аварийных водителей – коэффициент за самый низкий класс, «М», в 2022 году увеличили с 2.45 до 3.92. Безаварийным водителям же сделали небольшую скидку – минимальный коэффициент теперь равен 0.46, а не 0.5.

Максимальный класс 13, ему соответствует КБМ = 0,46. Таким образом, максимальная скидка от КБМ может составлять 54% стоимости страховки. Чтобы ее получить необходимо в течение 10 лет демонстрировать безаварийное вождение. По статистике, большинство автолюбителей получают скидку 35%, которая соответствует 10 классу.

Если водитель в течение года становился участником ДТП и виновным выплачивались страховые выплаты, класс понижается на 1-13 позиций. Класс 3 считается нейтральным. Он присваивается всем без исключения водителям, у которых нет истории страхования, например, при первом заключении договора. КБМ в этом случае равняется 1 и на стоимость страховки не влияет. Класс 2, 1, 0 и М ведут к удорожанию полиса на 76%, 125%, 194% и 292% соответственно. Наихудшим считается класс М, за страхование в этом случае придется платить в 3,92 раза дороже.

КБМ привязывается к конкретному физическому лицу, а не к машине. Если в полисе указывается несколько водителей, то класс присуждается каждому из них, а в расчет цены берется коэффициент водителя с наихудшим показателем. При оформлении страховки на неограниченное количество допущенных к вождению лиц цену полиса определяют по владельцу транспортного средства.

Покупка нового автомобиля не приводит к обнулению КБМ. Заработанный класс сохраняется.

А теперь ответим на основной вопрос: какую максимальную скидку можно получить от КБМ и КВС? Минимальный коэффициент КБМ – 0.46, минимальный коэффициент КВС – 0.83. Перемножаем – получаем 0.3818. Это значит, что водитель старше 59 лет со стажем вождения в 15+ лет и отсутствием аварий за последние 10 лет заплатит за страховку почти в 3 раза меньше, чем водитель в возрасте 35-39 лет со стажем 3-4 года и безаварийным стажем в 1 год.

Проверить страховую историю

История страхования всех водителей хранится в базе АИС ОСАГО, которая была сформирована в 2012 году.

Какие сведения можно получить

-

Сведения о КБМ за каждый год страхования начиная с 2013 года -

Сведения о страховых событиях по вине водителя* -

Справка о страховой истории

* Некоторые страховые события могут не отображаться в истории из-за технических особенностей системы АИС ОСАГО. По страховым событиям можно посмотреть дату ДТП, полис ОСАГО по которому был урегулирован убыток, страховую компанию, передавшую сведения о ДТП.

Что делать, если история КБМ неправильная

Если в страховой истории имеются ошибки, то Вы можете подать заявку на восстановление КБМ. Мы профессионально занимаемся восстановлением КБМ с 2015 года и имеем большой опыт в этой сфере.

Для подачи заявки заполните форму вверху страницы и выберите понравившийся Вам алгоритм восстановления КБМ.

Основные причины неправильного КБМ

Перерыв в страховании

Ошибка в данных

Некорректное ДТП

Сбой в базе РСА

Замена ВУ

Другие причины

Как мы восстанавливаем КБМ

Вы оформляете заявку через форму вверху страницы. Необходимо заполнить ФИО, дату рождения и сведения о водительском удостоверении. Если имеются сведения о предыдущих ВУ и предыдущей фамилии их крайне желательно также указать.

Направим жалобу на некорректно примененное значение КБМ и перерасчет коэффициента в базе АИС ОСАГО в Российский Союз Автостраховщиков

Если КБМ не удается восстановить стандартной жалобой в РСА, мы направляем профессионально составленную юридическую жалобу ЦБ РФ (надзорную организацию для страховых компаний. Мы умеем добиваться справедливого ответа и отстаиваем интересы нашего клиента до конца.

Результатом услуги является подача автоматизированного запроса в РСА, подача запроса на проверку и восстановление КБМ в ЦБ РФ. По итогам работы вы получаете восстановленное значение КБМ, либо официальный ответ от надзорной организации, разъясняющий примененное в отношении водителя значение КБМ.

Часто задаваемые вопросы

Что такое КБМ?

КБМ — один из основных коэффициентов в ОСАГО, от которого зависит цена полиса. КБМ зависит от страхового стажа и числа ДТП по вине водителя.

Почему я не могу проверить страховую историю?

Возможно, в настоящий момент в базе АИС ОСАГО проводятся технические работы. Попробуйте повторить попытку проверки страховой истории позднее.

Почему нет страховой истории до 2012 года

База АИС ОСАГО была создана в 2012 году. До этого времени каждая страховая компания хранила сведения отдельно. С 2012 года все компании обязаны передавать сведения в общую базу данных. Оператором базы данных является Российский Союз Автостраховщиков.

Статистика жалоб по КБМ

Технический сбой в АИС ОСАГО

Страховая компания не передала сведения

В АИС ОСАГО ошибка в данных

8 комментариев к “Проверить историю КБМ за все года”

-

олег

Здравствуйте при оформлении полиса КБМ составил 0.63. и почему-то идет с 2020 года. А у меня водительские права с 1993 года. В ДТП не попадал. Каждый год автомобиль страховал. Как восстановить коэффициент.

-

KBM.expert

Добрый день!

Вы можете подать заявку на оформление жалобы через наш сервис.

-

-

Р. И. Миронов

Спасибо,КБМ действительно снизился,который потерялся в результате смены фамилии.Заключила страховой договор на 2500 тыс дешевле предыдущего года и плюс оформила заявление на возврат средств,переплаченных в предыдущем году.))

-

Платон Уваров

Классный сервис. Рискнул попробовать за 530р., решил что даже если обманут — не велика потеря. Но сервис реально рабочий. Через день пришло уведомление о том что КБМ снижен с 0,7 до 0,5. Это сколько лет меня страховая «обувала» не учитывая стаж по старым правам!!!! Новый КБМ установился на сайте РСА, и оттуда подтянулся сайтом страховой при оформлении электронного полиса. ОСАГО стала на 1500р дешевле. Экономия только в первый год страхования чистыми больше тыщщщщи рэ))

-

KBM.expert

Платон, спасибо за расширенный отзыв!

-

-

Борис

Сегодня в обед пришел результат о КБМ = 0,5. Спасибо!

-

Илья

Здравствуйте. У меня ошибка в страховой истории. Вы можете исправить ее?

-

KBM.expert

Илья, добрый день!

Да, мы сможем Вам помочь восстановить скидку

-

Добавить комментарий

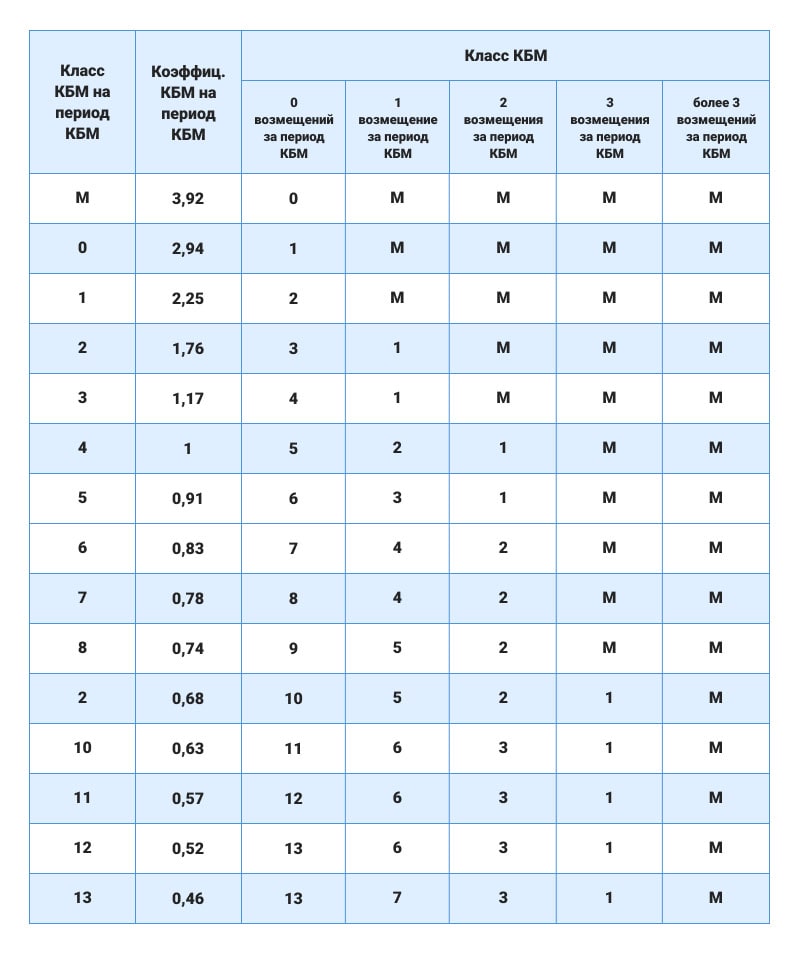

С 01.04.2022 г. КБМ устанавливается в соответствии со следующей таблицей:

| Класс вождения на начало срока действия годовой страховки | КБМ | Класс вождения на конец срока действия полиса ОСАГО (в зависимости от числа попаданий в ДТП по вине водителя) | ||||

|---|---|---|---|---|---|---|

| Количество страховых случаев за год | ||||||

| 0 | 1 | 2 | 3 | от 4 | ||

| М (максимум) | 3,92 | 0 | M | M | M | M |

| 0 (нулевой) | 2,94 | 1 | M | M | M | M |

| 1 (первый) | 2.25 | 2 | M | M | M | M |

| 2 (второй) | 1,76 | 3 | 1 | M | M | M |

| 3 (третий) | 1,17 | 4 | 1 | M | M | M |

| 4 (четвертый) | 1,00 | 5 | 2 | 1 | M | M |

| 5 (пятый) | 0,91 | 6 | 3 | 1 | M | M |

| 6 (шестой) | 0,83 | 7 | 4 | 2 | M | M |

| 7 (седьмой) | 0,78 | 8 | 4 | 2 | M | M |

| 8 (восьмой) | 0,74 | 9 | 5 | 2 | M | M |

| 9 (девятый) | 0,68 | 10 | 5 | 2 | 1 | M |

| 10 (десятый) | 0,63 | 11 | 6 | 3 | 1 | M |

| 11 (одиннадцатый) | 0,57 | 12 | 6 | 3 | 1 | M |

| 12 (двенадцатый) | 0,52 | 13 | 6 | 3 | 1 | M |

| 13 (тринадцатый) | 0,46 | 13 | 7 | 3 | 1 | M |

Стоимость ОСАГО формируется на основании базовой тарифной ставки, установленной Центральным Банком России и дополнительных коэффициентов, которые зависят от технических параметров автомобиля, региона проживания собственника авто и водителей, имеющих право пользоваться транспортом. Одним из применяемых коэффициентов является КБМ.

Что такое КБМ

Коэффициент бонус-малус (сокращенно КБМ) — это показатель, зависящий от количества дорожных аварий, совершенных по вине застрахованного лица в период действия автостраховки. Параметр установлен Указанием Банка России №5000-У и показывает риск наступления страхового случая.

Как формируется история Бонус-Малуса

За весь стаж автострахования формируется история параметра. Если во время действия страхового полиса не было ДТП, совершенных по вине водителя и соответственно выплат, то значение бонус-малуса на следующий год будет снижено на 5%. Это также снизит цену ОСАГО. Наличие аварий наоборот приведет к увеличению КБМ. За возможность снижения стоимости страховки КБМ прозвали скидкой за безаварийную езду. Максимальный размер скидки составляет 50%, то есть для расчета стоимости страховки принимается значение 0,5. Максимальная наценка — 145%. В этой ситуации КБМ равен 2,45.

Значения КБМ вводятся страховыми компаниями в единую автоматизированную информационную систему (АИС ОСАГО), которая контролируется Российским союзом автостраховщиков (РСА) сразу после оформления договора. Перерасчет коэффициента производится ежегодно 1 апреля.

Причины потери КБМ

Значение КБМ рекомендуется постоянно контролировать путем проведения онлайн проверки по базе РСА. Причинами применения неверного бонус-малуса могут являться:

- Замена водительского удостоверения в связи с утратой, порчей, окончанием срока действия или сменой личных данных. О получении новых прав следует уведомить страховую компанию, которая обязана передать обновленные сведения в АИС ОСАГО.

- Ошибки, опечатки при заключении договора ОСАГО.

- Некорректное оформление документов при дорожной аварии. Ошибки при передаче сведений страховой компанией.

- Перерыв в страховании. Если водитель не был указан ни в одном полисе до 1 апреля 2019 года, то значение КБМ снова становится 1. После указанной даты перерыв в страховании не является основанием для изменения коэффициента.

- Отзыв лицензии у автостраховщика.

- Технический сбой в системе.

Своевременная проверка позволит избежать ошибок и правильно рассчитать стоимость полиса.

Где и сколько времени хранится история КБМ

Хранением истории КБМ занимается союз автостраховщиков. Получить обновленную информацию о страховке можно на официальном сайте РСА или нашем интернет-ресурсе. Данные на каждого водителя есть с 2012 года.

Какие ошибки могут возникнуть при формировании истории страхования

Формированием истории занимаются страховые компании. Только они имеют право вносить в единую базу данных обновленные сведения и менять значения КБМ в случае обнаружения ошибки.

Неправильные данные могут стать следствием сбоя в системе или некорректного введения сведений страховщиками.

Причиной ошибки в истории страхователя также может стать «склейка» данных двух людей с одинаковыми ФИО и датой рождения. В этом случае информация от двух водителей формирует одну запись в АИС и людям присваивается одинаковый КБМ показатель.

Как посмотреть историю КБМ

Чтобы проверить историю изменения бонус-малуса по базам РСА самостоятельно, необходимо подать онлайн-заявку на нашем сайте, в которой указать:

- ФИО водителя;

- дату его рождения;

- данные водительского удостоверения (серия и номер документа указаны на лицевой и оборотной стороне);

- реквизиты старых прав водителя, если ранее была произведена замена документа (сведения не являются обязательными, но позволяют провести более тщательную проверку);

- личный электронный адрес, на который поступит документ, содержащий полную информацию о расчете КБМ на данный момент.

Из итоговой справки можно узнать историю изменения коэффициента по всем договорам страхования, начиная с 2013 года и информацию по всем страховым случаям, произошедшим по виде застрахованного.

Схема восстановления КБМ

Если в полученной справке КБМ указан неправильно, то требуется провести процедуру восстановления и изменения истории страхования.

Проверка истории КБМ

Чтобы восстановить утраченный КБМ надо провести проверку изменений коэффициента по представленной на сайте форме и перейти по ссылке «Восстановить КБМ».

Оформление заявки

Далее подается заявка в РСА, в которой указываются ФИО, дата рождения, серия и номер прав водителя. К заявке можно приложить копии всех полисов ОСАГО за предыдущие года и копию справки об изменении бонус-малуса, полученной после запроса проверки страховой истории.

Мы отправляем запрос в электронном виде в АИС ОСАГО

Запрос направляется в единую базу АИС ОСАГО.

Получение результата

В результате проверки пользователь нашего сервиса получает перерасчет КБМ или подробное разъяснение контролирующей организации о применении установленного значения в отношении отдельного водителя.

Есть ли гарантии?

Если расчет КБМ был произведен неправильно, то мы поможем внести соответствующие изменения в базу РСА.

Пример экономии

Восстановление КБМ позволяет снизить стоимость полиса обязательного страхования транспортного средства ОСАГО. Например, Серову Петру Михайловичу при оформлении автогражданки поставили коэффициент 1. В предыдущем договоре у водителя был 7 класс и показатель составлял 0,8. Этот факт проверка подтвердила. ДТП по его вине за страховой период отсутствуют. Изменение КБМ произошло в результате смены водительских прав.

Стоимость полиса в предыдущий год была 7 855 рублей. В результате повышения КБМ стоимость страховки выросла до 9 818, 75 рублей.

После внесения изменений КБМ стал 0,75 и страховая премия снизилась до 7 364, 06 рублей. Экономия составляет 2 454,68 рублей.

Таблица значений КБМ

Провести проверку правильности определения КБМ можно по специальной таблице. После получения в/у первый раз водителю присваивается класс 3 и КБМ=1. Если во время действия автостраховки не было ДТП, совершенных по вине водителя, то значение коэффициента снижается до 0,95. Если аварии совершались, то увеличение КБМ проводится соответственно их количеству.

Более точно узнать КБМ, действующий на настоящий момент времени можно на нашем сайте, воспользовавшись специальной формой проверки.

Чтобы не пропустить:

- скидку на штрафы ГИБДД;

- дату продления ОСАГО и техосмотра;

- срок оплаты транспортного налога;

- изменения в истории КБМ.

Наши сервисы

Таблица КБМ

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 3,92 | 235% | 0 | M | M | M | M |

| 0 | 2,94 | 151,3% | 1 | M | M | M | M |

| 1 | 2,25 | 92,3% | 2 | M | M | M | M |

| 2 | 1,76 | 50,4% | 3 | 1 | M | M | M |

| 3 | 1,17 | нет | 4 | 1 | M | M | M |

| 4 | 1 | 14,5% | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 22,2% | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 29% | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 33% | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 36,7% | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 41,9% | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 46% | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 51,3% | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 55,5% | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 60,7% | 13 | 7 | 3 | 1 | M |

Для чего нужна история КБМ

История поможет понять насколько правильно ваше актуальное значение КБМ. Есть ли ДТП или какие-то другие факторы, которые влияют на значение коэффициента.

Какие данные я увижу в истории

В результате вы получите свою страховую историю за все годы, доступные в базе РСА. В каждой строке информация о страховой компании, периоде страхования, наличии аварий, досрочном прекращении полиса ОСАГО, серия и номер полиса.

Данные доступны с 8 августа 2002 г. — с даты основания базы РСА.

Почему КБМ может быть неправильным и как его восстановить

К сожалению КБМ иногда теряется, вот самые популярные причины:

- Смена прав или фамилии.

- Банкротство страховых компаний.

- Невнимательность страховых агентов при оформлении полиса или намеренные ошибки для завышения коэффициента для повышения комиссионного вознаграждения.

О способах восстановления КБМ мы подробно писали тут.

Что такое КБМ

КБМ, коэффициент «бонус-малус» или, как обычно его называют — скидка за безаварийную езду. Коэффициент, влияет на стоимость полиса ОСАГО. Может быть повышающим или понижающим, в зависимости от страховой истории и наличия в ней ДТП. При расчете стоимости полиса ОСАГО страховая компания обязана использовать сведения о значении КБМ, содержащиеся в АИС ОСАГО. Как именно влияет ДТП на значение бонус-малус, подскажет таблица КБМ.