|

|

На практике произведением трудоемкости и стоимости нормо-часа определяют размер платы за продукцию (услугу, работу). Под трудоемкостью при этом понимают трудозатраты на производство единицы продукции (работы, услуги). Измеряется обычно в человеко-часах. Затраты времени на производство единицы продукции (работы, услуги) в человеко-часах, рассчитанные и нормативно закрепленные, называют нормо-часами. При расчете трудоемкости, как правило, учитывают затраты труда различного персонала, участвующего непосредственно в процессе производства, в его обслуживании и управлении. А цены нормо-часа — это затраты на оплату труда этого персонала, сумм начислений амортизации на оборудование, материалы, затраты на уплату налогов.

На практике произведением трудоемкости и стоимости нормо-часа определяют размер платы за продукцию (услугу, работу). Под трудоемкостью при этом понимают трудозатраты на производство единицы продукции (работы, услуги). Измеряется обычно в человеко-часах. Затраты времени на производство единицы продукции (работы, услуги) в человеко-часах, рассчитанные и нормативно закрепленные, называют нормо-часами. При расчете трудоемкости, как правило, учитывают затраты труда различного персонала, участвующего непосредственно в процессе производства, в его обслуживании и управлении. А цены нормо-часа — это затраты на оплату труда этого персонала, сумм начислений амортизации на оборудование, материалы, затраты на уплату налогов.1. Что такое трудоемкость

Определение трудоемкости закон не дает. На практике под ней понимают совокупные затраты труда работников (трудозатраты) на производство единицы продукции, работ, услуг. Такое же по смыслу определение дано в п. 1 Межотраслевых методических указаний, утвержденных Госкомтрудом СССР, Госпланом СССР, ВЦСПС 17.02.1986 N 620-БГ, абз. 1 разд. I Методических рекомендаций, утвержденных Госкомтрудом СССР (документы действуют в части, не противоречащей ТК РФ с учетом ч. 1 ст. 423 ТК РФ). Так, в них указано, что под трудоемкостью понимаются затраты живого труда на производство натуральной единицы продукции в соответствующей организации (на предприятии) и что трудоемкость измеряется в человеко-часах.

Что такое трудозатраты, закон не поясняет. На практике под ними понимают количество рабочего времени, необходимого для выполнения работы (оказания услуги, производства продукции). При этом выделяют фактические трудозатраты. Их исчисляют, как и трудоемкость, как правило, в человеко-часах, иногда в человеко-днях. Это единицы измерения рабочего времени, соответствующие часу или дню фактической работы одного работника. Так, 24 человека-часа на изготовление изделия подразумевают, что один работник с 8-часовым рабочим днем может справиться с этим за 24 часа, а, например, три работника при совместной работе — за 8 часов.

И есть еще так называемые нормативные трудозатраты — определяются, в частности, в нормо-часах. Это составляющая норм труда, что следует из ч. 1 ст. 160 ТК РФ.

Законом не определено, что такое «нормо-час». Исходя из практики, нормо-час — это рассчитанная и закрепленная нормативно единица времени на производство конкретной работы (услуги, продукции), но без привязки к количеству работников. Его определяют, в частности, на основе замеров рабочего времени с помощью фото рабочего дня, хронометража. Например, замена двигателя — 4 нормо-часа. Нормо-часы могут быть установлены в самой организации (с учетом, в частности, абз. 3 ст. 159, ст. 162 ТК РФ). Для ряда работ они могут быть установлены нормативными правовыми актами. Так, нормо-часы на работы по кузовному ремонту и устранению перекосов проемов и кузова транспортных средств приведены в Приложении 3 к Положению Банка России от 04.03.2021 N 755-П.

2. Как рассчитать трудоемкость

Единый порядок расчета трудоемкости законом не определен. Вы можете закрепить конкретный порядок расчета в локальном нормативном акте с учетом ч. 1 ст. 8, ч. 1 ст. 22 ТК РФ. На практике трудоемкость рассчитывается по затратам труда (трудозатратам) различного круга персонала, участвующего непосредственно в процессе производства, в его обслуживании и управлении, которые необходимы для производства единицы продукции, работ, услуг. Такой порядок расчета следует в том числе из п. п. 1, 2 Межотраслевых методических указаний, утвержденных Госкомтрудом СССР, Госпланом СССР, ВЦСПС 17.02.1986 N 620-БГ.

Расчет трудозатрат в свою очередь также законом не определен. Практический же подход в расчете трудозатрат предусматривает определение времени, затраченного на производство конкретного вида продукции (работ, услуг). Например, если на пошив изделия затрачено три рабочих дня при продолжительности рабочего дня 8 часов, а заняты этим были три человека (три швеи), трудозатраты составят 9 человеко-дней (3 дня x 3 чел.) или 72 человека-часа (3 дня x 8 ч x 3 чел.).

Трудоемкость в зависимости от целей определяют как по фактическим трудозатратам (обычно в человеко-часах), так и по нормативам, если такие установлены (в нормо-часах).

Пример расчета фактической трудоемкости единицы продукции

Численность производственных работников (рабочие цеха), занятых на производстве конкретного изделия, — 15 чел.

Количество часов, затраченных производственными работниками на выпуск конкретного изделия, — 100 ч.

Численность административно-управленческого персонала (АУП) и инженерно-технических работников (ИТР), управляющих производством конкретного изделия, — 8 чел.

Количество часов, затраченных АУП и ИТР на производство конкретного изделия, — 20 ч.

Объем выпуска конкретного изделия составил 3 000 ед.

Для расчета фактической трудоемкости сначала рассчитаем трудозатраты — общее рабочее время, затраченное на производство всего объема конкретного изделия (в человеко-часах):

15 чел. x 100 ч + 8 чел. x 20 ч = 1 660 чел.-ч.

Затем определим трудоемкость единицы изделия:

1 660 чел.-ч : 3 000 ед. = 0,55 чел.-ч.

3. Как рассчитать стоимость нормо-часа

Единый порядок расчета стоимости нормо-часа нормативно не установлен. Если для вас нет специальных нормативных правовых актов, в которых определен порядок расчета, вы можете определить его сами и закрепить в локальном нормативном акте с учетом ч. 1 ст. 8, ч. 1 ст. 22 ТК РФ. Например, можете придерживаться порядка расчета стоимости нормо-часа работы по ремонту спецтехники, находящейся в ведении МЧС, указанного в п. п. 4.1, 5.3, 5.4 Методики, утвержденной Приказом МЧС России от 21.12.2012 N 788. Он предусматривает расчет стоимости нормо-часа исходя из прогнозируемой суммы затрат (расходов) на персонал, занятый в выполнении конкретной работы в отчетном периоде, количества такого персонала и количества рабочих часов в отчетном периоде согласно производственному календарю с учетом норм рабочего времени. При этом сумма затрат (расходов) на персонал складывается, в частности, из затрат на оплату труда этого персонала, сумм начислений амортизации на используемое оборудование, материалы, затрат на уплату налогов и сборов, предусмотренных законодательством РФ.

Источник: КонсультантПлюс

Ст.усл.

= Ст1н-ч * Т ,

(55)

где

Ст.усл. – стоимость услуг, руб;

Ст1н-ч

– стоимость 1 нормо-часа;

Т

– время на изготовление изделия,ч.

Для

определения стоимости 1 нормо-часа

составляется калькуляция затрат на 1

нормо-час по стоимости затрат. Расчеты

представлены в таблице 42.

Таблица

42 – Расчет стоимости 1 нормо-часа

|

Наименование |

Формула |

Сумма |

|

1.Основная |

Зо |

96,93 |

|

2.Дополнительная |

Зд |

9,69 |

|

3. |

ЕСН |

31,99 |

|

4.Косвенные |

Коср |

77,54 |

|

5. |

Спр |

216,14 |

|

6.Коммерческие |

Кр |

2,16 |

|

7.Полная |

Спол |

28,31 |

|

8.Прибыль |

П |

43,66 |

|

9.Стоимость |

Ст1н-ч |

261,97 |

Пояснения

к заполнению таблице 42:

1. Расчет по ст. «Основная заработная плата производственных рабочих» (Зо)включает в себя основную заработную плату закройщиков (Зоз) и портных (Зоп):

Зоз

= Стз * Кд ,

(56)

Зоп

= Стср * Кд ,

(57)

где

Стз и Стср – часовые тарифные ставки

закройщиков и портных бригады;

Кд

– коэффициент доплат до часового фонда:

для закройщиков первой

категории

1,71; для портных первой категории 1,67.

Часовые

тарифные ставки закройщиков и портных

определяем по формулам:

Стз

= Ст1 * ТКз, (58)

Стп

= Ст1 * ТКср,

(59)

где

Ст1 – часовая тарифная ставка первого

разряда;

ТКз

– тарифный коэффициент закройщика

(шестого разряда);

КТср

– средний тарифный коэффициент бригады.

Часовая

тарифная ставка первого определяется

умножением часовой тарифной ставки при

минимальной заработной плате на

коэффициент первого разряда.

(60)

где

Сч.мин – часовая тарифная ставка при

минимальной заработной плате;

Змин

– минимальная заработная плата (4611

руб.);

Ср.м.ч.г.

– среднемесячное количество часов в

году (167 ч.).

(руб.)

(руб.)

Ст1

= Сч.мин∙ ТК1р ,

(61)

где

Ст1 – часовая тарифная ставка первого

разряда;

ТК1р

– тарифный коэффициент 1 разряда.

Ст1

= 27,61∙ 1,13 = 31,19(руб.)

Средний

тарифный коэффициент бригады зависит

от разряда работ и рассчитывается по

формуле:

ТКср

= ТКм.р. + (ТКб.р. – ТКм.р.) ∙ (Рср – Рм) ,

(62)

где

ТКм.р., ТКб.р. – тарифные коэффициенты

меньших и больших

целочисленных

разрядов, между которыми находится

средний разряд;

Рср

– средний разряд;

Рм

– меньший разряд, соответствует меньшему

из двух смежных

тарифных

коэффициентов, между которыми находится

средний

тарифный

коэффициент.

Средний

тарифный разряд определяется по формуле:

(63)

где

Кср – средний тарифный коэффициент;

Км

– меньший из двух смежных коэффициентов,

между которыми

находится

средний тарифный коэффициент;

Кб

– больший из двух смежных коэффициентов.

Бригада

состоит из 9 человек портных и 1 закройщика,

из них:

—

1 – закройщик 6 разряда,

—

3 – портные 5 разряда,

—

5 – портные 4 разряда,

—

1 – портной 6 разряда.

Из

формулы (63):

=

=

4,47

Из

формулы (62):

ТКср

= 1,91 + (2,44 – 1,91) ∙ (4,47 – 4) = 2,16

Из

формул (58) и (59):

Стз

= 27,06∙ 2,03 = 54,93(руб.)

Стп

= 27,06∙ 2,16 = 58,44(руб.)

Из

формул (56) и (57):

Зоз

= 54,93∙ 1,71 = 93,93(руб.)

Зоп

= 58,44∙ 1,67 = 97,59 (руб.)

Основная

заработная плата производственных

рабочих находится по формуле:

Зо

= Зоз∙ Уз + Зоп * Уп ,

(64)

где

Уз и Уп – удельный вес работ, выполненных

закройщиком и портным.

Зо

= 93,93∙ 0,13 + 97,59∙ 0,87 = 96,93 (руб.)

2.

Затраты по статье «Дополнительная

заработная плата производственных

рабочих» определяется как процент от

основной заработной платы и составляет

10-12%.

Зд

= Зо∙0,8/100 , (65)

Зд

= 97,11∙0,8/ 100 = 9,69(руб.)

3.

Статья «Единый социальный налог»

составляет 30% от основной и дополнительной

заработной платы и рассчитывается по

формуле:

ЕСН

= (Зо + Зд) ∙ 0,3 ,

(66)

ЕСН

= (96,93 + 9,69) ∙ 0,3 = 31,99(руб.)

4.

Статья «Косвенные расходы» включает в

себя расходы на подготовку и освоение

производства, общепроизводственные и

обще-хозяйственные расходы и составляют

80% от основной заработной платы:

Коср

= Зо∙ 0,8 , (67)

Коср

= 96,93∙ 0,8 = 77,54(руб.)

5.

Производственная себестоимость включает

в себя затраты с 1-ой по 4-ю статьи:

Спр

= Зо + Зд + ЕСН + Коср ,

(68)

Спр

= 96,93 + 9,69 + 31,99 + 77,54 = 216,14(руб.)

6.

Статья «Коммерческие расходы» составляет

1% от производственной себестоимости и

рассчитывается по формуле:

Кр

= Спр∙ 1/100 ,

(69)

Кр

= 216,14∙ 1/100 = 2,16(руб.)

7.

Статья «Полная себестоимость» складывается

из производственной себестоимости и

коммерческих расходов:

Спол

= Спр + Кр , (70)

Спол

= 216,14 + 2,16= 218,31(руб.)

8.

Прибыль выражается в процентах(20%) от

полной себестоимости и рассчитывается

по формуле:

П

= Спол∙20/100 ,

(71)

П

= 218,3∙20/100 = 43,66(руб.)

9.

Стоимость 1 нормо-часа складывается из

полной себестоимости и прибыли:

Ст1н-ч

= Спол + П ,

(72)

Ст1н-ч

= 218,31 + 43,66= 261,97(руб.)

Цена

услуги рассчитывается по формуле:

Цусл.

= Ст1н-ч ∙Тобщ

(73)

где

Ст1н-ч – стоимость 1 нормо-часа,

руб.;

Тобщ

– время на изготовление изделия, ч;

Расчет

годового объема производства и реализации

услуг на остальной ассортимент

представлен в таблице 43.

Таблица

43 — Расчет годового объема и реализации

услуг

|

Процесс |

количество |

выпуск |

Средняястои-мость |

Годовой |

|||

|

смен |

раб. |

в |

в |

в |

|||

|

Женская |

|||||||

|

Платье |

1 |

249 |

9,82 |

9,82 |

2446,32 |

2361,96 |

5767752,126 |

|

блузка |

1 |

249 |

7,37 |

7,37 |

1834,74 |

1994,54 |

3652909,68 |

|

жакет |

1 |

249 |

7,37 |

7,37 |

1834,74 |

1994,54 |

3652909,68 |

|

Пальтово |

|||||||

|

пальто |

1 |

249 |

0,89 |

0,89 |

221,33 |

4802,65 |

1062986,976 |

|

Жакет |

1 |

249 |

0,89 |

0,89 |

221,33 |

3752,89 |

830640,096 |

|

Поясные |

0,00 |

||||||

|

юбка |

1 |

249 |

4,21 |

4,21 |

1048,42 |

997,272 |

1044206,4 |

|

брюки |

1 |

249 |

4,44 |

4,44 |

1106,67 |

944,784 |

1044206,4 |

|

брюки |

1 |

249 |

4,00 |

4,00 |

996,00 |

1049,76 |

1044206,4 |

|

ремонт |

1 |

249 |

32,00 |

32,00 |

7968,00 |

288,684 |

2297254,08 |

|

Итого |

17677,54 |

18187,09 |

20397071,84 |

3.3

Расчет фонда оплаты труда

3.3.1.

Расчет численности и фонда оплаты труда

рабочих основного производственного

процесса

Для

определения необходимого количества

рабочих требуется составить баланс

рабочего времени на одного рабочего в

планируемом году. Этот баланс устанавливает

среднее количество часов, которое

рабочий должен отработать в течение

планового года.

При

составлении баланса рабочего времени

одного рабочего в год рассчитывается:

а)

среднее количество явочных дней в

течение планового периода;

б)

средняя продолжительность рабочего

дня.

Расчет

баланса рабочего времени на одного

рабочего представлен в таблице 44.

Таблица

44 – Баланс рабочего времени на одного

рабочего на 2013 г.

|

№ п/п |

Показатели |

План |

||

|

в |

в |

в% |

||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Календарный |

366 |

— |

— |

|

2 |

Количество |

117 |

— |

— |

|

3 |

Номинальный |

249 |

1992 |

100 |

|

4 |

Невыходы — — — — — |

28 3 3 3 2 |

224 24 24 24 16 |

11,2 1,2 1,2 1,2 0,8 |

|

5 |

Количество |

39 |

312 |

15,6 |

|

6 |

Число |

210 |

1680 |

84,4 |

|

7 |

Потери — — |

0,25 0,25 |

2 2 |

0,1 0,1 |

|

8 |

Полезный |

209,5 |

1676 |

99,8 |

Труд

рабочих в условиях применения свободных

цен рассчитывается в зависимости от их

квалификации. Расчет фонда заработной

платы основного производственного

процесса представлен в таблице 45.

Таблица

45– Расчет фонда заработной платы рабочих

основного

производственного

процесса

|

Ассорти-мент |

Количество |

Затрата |

Годовая |

Зар.плата 1 |

Фонды |

|||

|

основная |

дополнительная |

часовой |

дополнительный |

годовой |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Пошив |

1419,3 |

5,7 |

8090,01 |

96,97 |

9,697 |

784488,27 |

78448,827 |

862937,097 |

Пояснения

к таблице 45:

1.

Графы 1,2 из табл..

2.

Графа 3 из табл..3. Графа 4 – годовая

трудоемкость равна произведению

количества заказов в год (графа 2) и нормы

времени на одно

изделие

(графа 3).

4.

Заработная плата за 1 н-ч (графы 5,6) берется

из таблицы 17.

5.

Часовой фонд заработной платы (графа

7) определяется умножением основной

заработной платы 1 н-ч (графа 5) на годовую

трудоемкость (графа 4).

6.

Фонд дополнительной заработной платы

(графа  равен произведению дополнительной

равен произведению дополнительной

заработной платы за 1 н-ч (графа 6) и

годовой трудоемкости (графа 4).

7.

Годовой фонд заработной платы (графа

9) равен сумме часового фонда заработной

платы (графа 7) и дополнительной заработной

платы (графа 8).

Таблица

46 -Расчет фонда заработной платы рабочих

основного

производственного

процесса

|

Ассортимент |

Количество |

Затрата |

Годовая |

Зарплата |

Фонд |

|||

|

основная |

дополнителтная |

часовой |

доролнительный |

годовой |

||||

|

Женская |

249 |

|||||||

|

Платье |

3145,26 |

5,7 |

1419,3 |

96,97 |

9,70 |

137630 |

13762,952 |

151392,473 |

|

блузка |

2358,95 |

7,6 |

1892,4 |

96,97 |

9,70 |

183506 |

18350,603 |

201856,631 |

|

жакет |

2358,95 |

7,6 |

1892,4 |

96,97 |

9,70 |

183506 |

18350,603 |

201856,631 |

|

Поясные |

||||||||

|

юбка |

4717,89 |

3,8 |

946,2 |

96,98 |

9,70 |

91762,5 |

9176,2476 |

100938,724 |

|

брюки |

4980,00 |

3,6 |

896,4 |

96,98 |

9,70 |

86932,9 |

8693,2872 |

95626,1592 |

|

брюки |

4482,00 |

4 |

996 |

96,98 |

9,70 |

96592,1 |

9659,208 |

106251,288 |

|

ремонт |

35856,00 |

0,5 |

124,5 |

96,97 |

9,70 |

12072,8 |

1207,2765 |

13280,0415 |

|

Пальтово |

||||||||

|

пальто |

928,91 |

19,3 |

4805,7 |

96,97 |

9,70 |

466009 |

46600,873 |

512609,602 |

|

жакет |

1253,71 |

14,3 |

3560,7 |

96,97 |

9,70 |

345281 |

34528,108 |

379809,187 |

|

Итого |

1603292 |

160329,16 |

1763620,74 |

Среднемесячная

заработная плата одного рабочего

определяется по формуле:

(78)

(78)

где

Ф год – годовой фонд заработной платы;

Чсп

– списочное число рабочих;

С

– количество смен;

12

– количество месяцев в году.

=6162,72

=6162,72

руб

3.3.2.

Расчет численности и фонда оплаты труда

рабочих вспомогательных процессов

Таблица

47-ФЗП рабочих вспомогательных процессов

|

Профессия |

Тарифный |

Чмсловспом. |

Месячный |

Премии |

Ставка |

Фонд |

||

|

% |

руб. |

месячный |

годовой |

|||||

|

Приемщик |

4,00 |

1 |

6040 |

40,00 |

2416,00 |

8456,00 |

8456,00 |

101472,00 |

|

Запускальщик |

1,00 |

1 |

5440 |

30,00 |

1632,00 |

7072,00 |

7072,00 |

84864,00 |

|

Художник-консультант |

3,00 |

1 |

5440 |

40,00 |

2176,00 |

7616,00 |

7616,00 |

91392,00 |

|

Конструктор |

4,00 |

1 |

6040 |

40,00 |

2416,00 |

8456,00 |

8456,00 |

101472,00 |

|

Уборщица |

б/р |

1 |

4000 |

20,00 |

800,00 |

4800,00 |

4800,00 |

57600,00 |

|

Закройщик |

6,00 |

2 |

8120 |

40,00 |

3248,00 |

11368,00 |

22736,00 |

272832,00 |

|

Итого |

59136,00 |

709632,00 |

Пояснения

к табл. 47

1.

Число приемщиков в салоне, кладовщиков,

запускальщиков и др. персонала берется

из расчетов технологической части

проекта;

2.

Месячный оклад и повременная ставка

(графа 4) определяются произведением

минимальной заработной платы и тарифного

коэффициента (табл. П. 6), либо исходя из

уровня средней заработной платы,

сложившейся на рынке труда в данный

момент для каждой профессии;

3.

Размер премии (графа 5) устанавливается

по данным действующего предприятия;

4.

Месячный фонд заработной платы (графа

определяется произведением ставки с

премией (графа 7) и числа рабочих по

каждой профессии (графа 3);

5.

Годовой фонд (графа 9) рассчитывается

произведением месячного фонда и

количеством месяцев в году.

3.3.3.

Расчет фонда заработной платы

административно-управленческого

персонала

Расчет

фонда заработной платы

административно-управленческого

персонала представлен в таблице 48

Таблица

48- Расчет фонда заработной платы

административно-управленческого

персонала

|

Профессия |

Количество |

Месячный |

Премии |

Ставка |

Фонд |

||

|

% |

руб. |

месячный |

годовой |

||||

|

Заведующий |

1 |

15000 |

50,00 |

7500,00 |

22500,00 |

22500,00 |

270000,00 |

|

Итого |

22500 |

270000 |

Пояснения

к табл.48:

1.

Наименование должностей и количество

штатных единиц зависят от формы

собственности, организационно-правовой

формы предприятия и от объема производства

услуг.

2.

Месячный оклад определяют исходя из

сложившейся конъюнктуры рынка труда

на данный момент.

Месячный

и годовой фонды заработной платы

определяется так же, как и для рабочих

вспомогательных процессов

3.3.4.

Расчет фонда оплаты труда работающих.

На

основе представленных данных о численности

и фонде оплаты труда различных категорий

работников составлено штатное расписание

в виде табл.. и сводной таблицы 49

Таблица

49

|

Категория |

Численность, |

Годовой |

|

Рабочие |

18 |

20427570,83 |

|

Рабочие |

6 |

709632 |

|

Административно-управленческий |

1 |

270000 |

|

Итого |

21407202,83 |

Соседние файлы в папке Ибраева Айнуша

- #

- #

- #

- Что показывает нормо-час?

- Расчет нормо-часа.

- Пример расчета показателя – нормо-час.

Планирование – одни из важнейших процессов деятельности любого предприятия. Планируя процесс производства, необходимо учитывать многие факторы, которые будут оказывать влияние на него. Количество учитываемых факторов полностью зависит от выбранной деятельности предприятия.

Одним из информативных показателей эффективности и результативности работы предприятия является нормо-час. Он показывает нормативную ёмкость труда продукции, зависит от ее объема и находится в прямой зависимости от производительности труда.

Что показывает нормо-час?

Нормо-час показывает время необходимо для изготовления единицы товара, выполнения объема работы, оказания услуги. Эта величина ограничена установленной нормой, невыполнение которой напрямую влияет на стоимость производимого товара и результаты работы предприятия, такие как выручка и чистая прибыль.

Расчет нормо-часа.

Чтобы найти показатель нормо-часа, необходимо знать общее количество рабочих часов предприятия. Для этого необходимом взять количество работников и умножить на количество календарного рабочего времени, взятого в часах.

Из полученного результата необходимо вычесть время на технические перерывы, прогулы, отпуска без сохранения заработной платы, периоды временной нетрудоспособности работников. Эти показатели собираются в статистическую отчетность.

На основании собранных точных статистических данных рассчитывается точный показатель человека-часов. Но принимать этот точный показатель за норму будет неверным решением.

Необходимо учитывать время на подготовку к работе, уборку рабочего места, возможные простои из-за неисправности оборудования, изготовления брака. Это зависит от специфики производства.

Пример расчета показателя – нормо-час.

На предприятии работают 6 человек. Рабочий день длится 8 часов. По правилам внутреннего распорядка, работнику положено 60 минут перерыва на обед и 2 технических перерыва по 7 минут. На подготовку рабочего места, его уборку в конце рабочего дня отводится в целом 15 минут. Допустим, за отработанный месяц не было выходов в отпуск за свой счет, не было периодов нетрудоспособности. Выполнение плана составляет 103%. Цена за 1 нормо-час – 400 рублей. Рассчитаем нормо-часы за месяц и определим их общую стоимость.

Человеко-часы всего = 6 человек * 8 часов * 21 рабочий день = 1008 человеко-часов.

Время на перерывы = 60 минут обед + 7 минут технический перерыв + 7 минут технический перерыв + 15 минут на уборку рабочего места = 89 минут.

Неиспользуемое время в месяц = 6 человек * 1,48 часа время перерывов * 21 рабочий день = 186,48 часа.

Количество нормо-часов в месяц = 1008 – 186,48 = 821,52

При этом эффективность используемого рабочего времени 103%, это означает, что 821,52 человека-часа меняется:

821,52 * 103% = 846,17 человеко-часа. Это и есть необходимая нам величина нормо-час. А его стоимость равна:

846,17 * 400 = 338 468 руб.

Время-деньги. Сколько стоит час инженера

Время на прочтение

5 мин

Количество просмотров 57K

Эта статья – продолжение истории про внутреннюю кухню аутсорсинговой компании (мы занимаемся контрактной разработкой электроники). В прошлой статье «Контрактная разработка электроники. Расчёт проекта» я рассказывал, как и какие проекты мы рассчитываем. Там подробно описан процесс расчёта трудоёмкости в часах, но не совсем понятно, что это за часы. Поэтому сегодня предлагаю вам наш подход к расчёту стоимости нормо-часа.

Общий смысл ставки нормо-часа – стоимость единицы рабочего времени. Формула расчета ставки ( ) простая, как палка: затраты (

) простая, как палка: затраты ( ) делим на время (

) делим на время ( ):

):

![]()

Но не следует воспринимать эту формулу буквально. Например, для расчёта стоимости часа инженера с зарплатой 100000₽ с учётом, что рабочих часов в месяце примерно 160, можно получить такой результат:

![]()

И наоборот, если взять ставку подрядчика 3500₽/час и умножить её на рабочее время инженера за месяц, получим:

![]()

Однажды посетитель на выставке задал вопрос, ставший для нас внутренним мемом:

«У вас что, инженер пятьсот тысяч зарабатывает?»

Нет, не зарабатывает. Такая большая наценка? Тоже нет. В правую часть уравнения (1) просто нельзя подставлять те цифры, которыми обычно оперирует обыватель. Рассмотрим подробно затраты и время, из чего они состоят.

Затраты

Все расчёты здесь — просто пример, условия могут сильно отличаться по регионам и видам деятельности. Я привожу расчёты для микропредприятия, похожего на нас. Нас 15 человек, мы разрабатываем электронику, встраиваемое ПО и автоматизированные системы функционального тестирования. Упрощённая система налогообложения «доходы минус расходы», г.Санкт-Петербург. Все расчёты для сотрудника с окладом 100000₽.

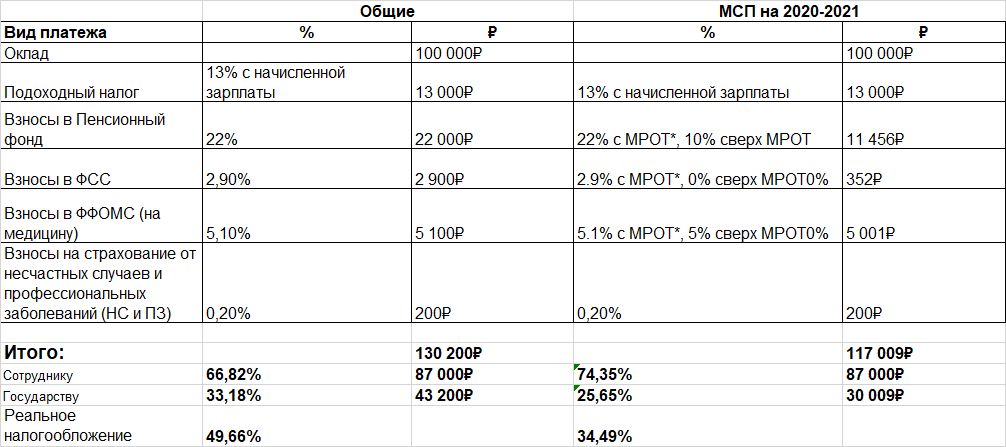

Зарплата и налоги

В России налоги и взносы за сотрудников выплачивает работодатель. Из-за этого у сотрудников часто нет понимания, сколько денег уходит государству. Про НДФЛ 13% знают все. Этот налог как будто бы платит сотрудник, а работодатель выступает в роли налогового агента, удерживая эти деньги до выплаты зарплаты. Именно поэтому оклад в трудовом договоре отличается от получаемой на руки суммы. Остальные взносы (30,2%) платит работодатель. Совсем недавно произошло изменение в тарифах, они стали для «субъектов малого и среднего предпринимательства»(МСП) меньше почти вдвое. Но счастье не надолго — до конца 2021 года. Так что приведу оба варианта.

Подоходный налог 13 000₽ вычитается из суммы оклада, сотрудник на руки получает лишь 87 000₽. Взносы 30 200₽ начисляются сверх оклада.

Если посчитать со стороны получаемой на руки зарплаты (87 000₽), государство забирает у компаний около 50% (43 200₽) сверх того, что получают сотрудники. На ближайший год для МСП сборы уменьшатся до 35% (30 009₽).

Есть много нюансов, которые я для простоты опускаю. Например, после «превышения предельной величины базы» взносы становятся меньше.

Накладные расходы

Помимо прямых затрат на фонд оплаты труда, у компании много других расходов. Клиент за них напрямую не платит.

-

ФОТ административного и вспомогательного персонала

-

Директор

-

Бухгалтер

-

Руководитель проектов

-

Коммерческий отдел

-

Тимлиды в той части, что не заняты непосредственно разработкой.

-

-

Офис

-

Арендная плата

-

Коммунальные расходы

-

Еда, питьё

-

Интернет

-

Телефония

-

-

Обучение сотрудников

-

Языки

-

Конференции

-

Книги

-

-

Лицензии на ПО

-

Управления проектами

-

Бухгалтерия

-

Справочные системы

-

CAD, CAE…

-

-

Закупка и амортизация оборудования

-

Мебель

-

Компьютеры

-

Серверное оборудование

-

Источники, программаторы, осциллографы, генераторы

-

-

Маркетинговые расходы

-

Выставки

-

Командировки

-

Печатная продукция

-

Сайты

-

-

Другое

Всё это мы относим к накладным расходам, которые распределяются равномерно на стоимость работы сотрудников, непосредственно выполняющих работу, которую оплачивает клиент.

Для некоторых отраслей существуют нормативы накладных расходов, на которые организациям следует ориентироваться (например, стройка — 95÷125%). Для нас таких нормативов я не знаю. Общий подход – определять норматив как процент от ФОТ. Для примера возьмём 130%.

![]()

Итак, затраты складываются из заработной платы

складываются из заработной платы  , налогов

, налогов  и на накладных расходов

и на накладных расходов .

.

Сотрудник, получивший на руки 87 000₽, обойдётся компании в три раза дороже – почти в 300 000₽.

Эффективное время

Согласно производственному календарю на 2020 год, россияне работают 248 дней из 366, на фоне других стран не особо выделяемся. «Нерабочие дни» 2020-го года учитывать не будем. Норма рабочего времени в 2020 году в целом составила 1 979 часов при 40-часовой рабочей неделе. Это в среднем 164,9 рабочих часов в месяц. Отпуск — 28 календарных дней (8%), больничные — в среднем 14 рабочих дней (4%). Помимо этого, есть непродуктивное время сотрудника на работе. У нас есть статистика затраченного времени по всем задачам за предыдущие годы, из которой мы знаем, что в среднем мы не списываем в задачи 25% времени, проведённого на работе.

В итоге, из оплаченного года работы и 1979 часов нам доступны в лучшем случае 1314 часов (66%).

Доступное время сотрудника — 110 часов в месяц.

Расчёт ставки

Теперь мы готовы посчитать, сколько стоит час работы инженера с окладом 100 000₽ для работодателя. Для этого вернёмся к самой первой формуле (1) и подставим результаты, полученные в предыдущих вычислениях:

![]()

![]()

Конечно, рассчитанный от затрат нормо-час не годится для продажи, ведь так компания ничего не заработает и разорится в случае простоя, внезапного ухода клиента, «нерабочих дней» или вынужденной изоляции. Такой нормо-час называют «внутренний». Он пригодится для расчёта действительной стоимости работ при оценке рентабельности. У нас это происходит автоматически в системе управления проектами Redmine.

Для перехода от внутреннего нормо-часа к внешнему надо добавить маржу. Она должна покрывать возможные риски и может превращаться в прибыль компании. Тут, как и с накладными расходами, всё индивидуально. Для примера возьмём 30%. Внешняя ставка  равна внутренней

равна внутренней  увеличенной на маржу

увеличенной на маржу  :

:

![]()

![]()

Насколько отличается реалистичная внешняя ставка от ставки, вычисленной в самом начале простым делением зарплаты на 160? Почти в шесть раз.

![]()

Коэффициент, на который можно ориентироваться для быстрого расчёта внешнего нормо-часа из зарплаты специалиста – 6.

К нам в руки редко попадают КП конкурентов, да и про нормо-часы там обычно ничего нет, поэтому сравнение по отрасли мне сделать не удастся. Вот моя заметка с небольшим анализом оценки одного проекта разными компаниями. Сравним ставку с фрилансерами, по ним есть хоть что-то. Нашёл классный калькулятор ставки от clockify для фрилансеров, который учитывает отрасль, локацию и опыт сотрудника. Вот что он даёт по нашей теме, место работы — бывший СССР ($ = 73.15₽) :

Вполне себе похоже на полученные числа, закроем глаза на то, что фрилансер – это ещё не команда, и в сложных проектах придётся потратиться ещё на кучу дополнительных вещей. Да и фрилансеры, работающие на местный рынок, сейчас пойдут меня уничтожать в комменты.

В нашей области деятельности манипуляции со стоимостью разработки происходят сплошь и рядом — кто-то списывает инженеров в накладные расходы, кто-то оценивает проекты «на глаз», кто-то готов взяться за проект за любые деньги, в надежде заработать где-то после. Мы делаем ставку на то, что любая деятельность должна быть понятной и экономически оправданной, а потому привыкли всё считать, чтобы не обманывать ни себя, ни клиентов.

P.S. Напишите, что вам было бы интересно узнать про жизнь контрактного разработчика электроники.

МИНИСТЕРСТВО ЮСТИЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

РОССИЙСКИЙ ФЕДЕРАЛЬНЫЙ ЦЕНТР СУДЕБНОЙ ЭКСПЕРТИЗЫ

ПРИ МИНИСТЕРСТВЕ ЮСТИЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 января 2020 г. N 14/1-1

ОБ УСТАНОВЛЕНИИ

СТОИМОСТИ ЭКСПЕРТНОГО ЧАСА И УТВЕРЖДЕНИИ ПЕРЕЧНЯ ПЛАТНЫХ

РАБОТ ПРИ ПРОИЗВОДСТВЕ НА ДОГОВОРНОЙ ОСНОВЕ ЭКСПЕРТНЫХ

ИССЛЕДОВАНИЙ ДЛЯ ГРАЖДАН И ЮРИДИЧЕСКИХ ЛИЦ

В соответствии с рекомендациями Департамента по вопросам правовой помощи и взаимодействия с судебной системой Министерства юстиции Российской Федерации (письмо от 01.02.2019 N 12-12663/19) приказываю:

1. Установить стоимость экспертного часа при производстве на договорной основе экспертных исследований для граждан и юридических лиц, в размере 2589 (две тысячи пятьсот восемьдесят девять) рубля 79 копеек (в том числе НДС) с 01.02.2020 (Приложение N 1).

2. Утвердить перечень платных работ при производстве на договорной основе экспертных исследований для граждан и юридических лиц (Приложение N 2) и ввести его в действие с 01.02.2020.

3. Приказ N 35/1-1 от 08.02.2019 считать утратившим силу с 01.02.2020.

4. Заведующей Общим отделом Т.В. Шемаханской ознакомить работников с настоящим приказом в срок до 31.01.2020.

5. Контроль за исполнением настоящего приказа возложить на заместителя директора Г.Г. Бочарова.

Основание: письмо Департамента по вопросам правовой помощи и взаимодействия с судебной системой Министерства юстиции Российской Федерации от 31.12.2019 N 12-166479/19.

Директор

С.А.СМИРНОВА

Приложение N 1

к приказу ФБУ РФЦСЭ

при Минюсте России

от 20 января 2020 г. N 14/1-1

Утверждаю

Директор ФБУ РФЦСЭ

при Минюсте России

С.А.СМИРНОВА

РАСЧЕТ

СТОИМОСТИ НОРМО-ЧАСА НА 2020 ГОД В ФБУ РФЦСЭ

ПРИ МИНЮСТЕ РОССИИ

|

N пп |

Наименование операции |

Кол-во |

|

1 |

Рабочее время по производственному календарю на 2020 год (8-ми часовая рабочая неделя), час |

1979 |

|

2 |

Планируемые затраты времени на служебные командировки 1% от п. 1, час |

19,8 |

|

3 |

Планируемые затраты времени на отсутствие по временной нетрудоспособности 5% от п. 1, час |

98,95 |

|

4 |

Нормированные затраты времени на очередной отпуск одной штатной единицы эксперта (20 раб. дня x |

160 |

|

5 |

Численность экспертного состава, штатных единиц |

212,75 |

|

6 |

Фонд полезного рабочего времени на 2020 год экспертного состава (1979 — 19,8 — 98,95 — 160) x 212,75 |

361728,18 |

|

7 |

Объем нормативных затрат на выполнения государственных работ на 2020 год, руб. |

411745340 |

|

8 |

Себестоимость экспертного часа (411745340 : 361728,18) руб. |

1138,27 |

|

9 |

Коэффициент нормы рентабельности |

20% |

|

10 |

Региональный коэффициент прожиточного минимума на душу населения, определенный как отношение прожиточного минимума в г. Москве к установленной величине прожиточного минимума в Российской Федерации (за 2 квартал 2019) — 17679 руб. <*>: 11185 руб. <**> |

1,58 |

|

<*> Постановление Правительства Москвы от 10.09.2019 N 1177-ПП |

||

|

<**> Приказ Минтруда России от 09.08.2019 N 561н |

||

|

11 |

Стоимость экспертного часа (1138,27 + 1138,27, 94 x 20%) x 1,58 |

2158,16 |

|

12 |

Налог на добавленную стоимость (НДС) 20% руб. |

431,63 |

|

13 |

Стоимость экспертного часа с учетом НДС |

2589,79 |

Заведующий ПЭО

В.Р.МУРАТОВА

Приложение N 2

к приказу ФБУ РФЦСЭ

при Минюсте России

от 20 января 2020 г. N 14/1-1

Утверждаю

Директор ФБУ РФЦСЭ

при Минюсте России

С.А.СМИРНОВА

ПЕРЕЧЕНЬ

ПЛАТНЫХ РАБОТ ПРИ ПРОИЗВОДСТВЕ НА ДОГОВОРНОЙ ОСНОВЕ

ЭКСПЕРТНЫХ ИССЛЕДОВАНИЙ ДЛЯ ГРАЖДАН И ЮРИДИЧЕСКИХ/ЛИЦ

В ФБУ РФЦСЭ ПРИ МИНЮСТЕ РОССИИ НА 2020 ГОД

|

Роды (виды) судебных экспертиз |

Номера экспертной специальности <1> |

Стоимость экспертного часа |

Стоимость производства экспертиз в зависимости от их категории сложности и затрат времени на их производства <2> |

|||||

|

1 категория |

2 категория |

3 категория |

||||||

|

максимальные затраты времени на производство одной экспертизы (кол-во часов) <3> |

стоимость одной экспертизы исходя из максимальных затрат времени на ее производство (руб.) |

максимальные затраты времени на производство одной экспертизы (кол-во часов) |

стоимость одной экспертизы исходя из максимальных затрат времени на ее производство (руб.) |

максимальные затраты времени на производство одной экспертизы (кол-во часов) |

стоимость одной экспертизы исходя из максимальных затрат времени на ее производство (руб.) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Почерковедческая |

1,1 |

2 589,79 |

16 |

41 436,64 |

38 |

98 412,02 |

95 |

246 030,05 |

|

Автороведческая |

2,1 |

2 589,79 |

16 |

41 436,64 |

38 |

98 412,02 |

95 |

246 030,05 |

|

Техническая экспертиза |

2 589,79 |

|||||||

|

реквизитов документов |

3,1 |

2 589,79 |

21 |

54 385,59 |

45 |

116 540,55 |

95 |

246 030,05 |

|

материалов документов |

3,2 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Фототехническая |

4,1 |

2 589,79 |

22 |

56 975,38 |

45 |

116 540,55 |

95 |

246 030,05 |

|

Портретная |

5,1 |

2 589,79 |

22 |

56 975,38 |

45 |

116 540,55 |

95 |

246 030,05 |

|

Трасологическая |

2 589,79 |

|||||||

|

следов человека |

6,1 |

2 589,79 |

16 |

41 436,64 |

45 |

116 540,55 |

77 |

199 413,83 |

|

следов орудий, инструментов, |

6,2 |

2 589,79 |

16 |

41 436,64 |

45 |

116 540,55 |

77 |

199 413,83 |

|

следов транспортных средств (транспортно-трасологическая идентификация) |

6,2 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Видео и звукозаписей |

2 589,79 |

|||||||

|

голоса и звучащей речи |

7,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

звуковой среды, условий, средств, материалов и следов звукозаписей |

7,2 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

видеоизображений, условий, средств, материалов и следов видеозаписей |

7,3 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Оружия и следов выстрела |

2 589,79 |

|||||||

|

огнестрельного оружия и патронов к нему |

8,1 |

2 589,79 |

19 |

49 206,01 |

38 |

98 412,02 |

77 |

199 413,83 |

|

следов и обстоятельств выстрела |

8,2 |

2 589,79 |

19 |

49 206,01 |

38 |

98 412,02 |

77 |

199 413,83 |

|

холодного оружия |

8,3 |

2 589,79 |

11 |

28 487,69 |

32 |

82 873,28 |

67 |

173 515,93 |

|

Маркировочных обозначений |

23,1 |

2 589,79 |

11 |

28 487,69 |

32 |

82 873,28 |

77 |

199 413,83 |

|

Взрывотехническая |

2 589,79 |

|||||||

|

взрывчатых веществ, продуктов и следов их взрыва |

9,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

боеприпасов, взрывных устройств и следов их взрыва |

9,2 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Материалов, веществ и изделий |

2 589,79 |

|||||||

|

волокнистых материалов и изделий из них |

10,1 |

2 589,79 |

22 |

56 975,38 |

57 |

147 618,03 |

115 |

297 825,85 |

|

лакокрасочных материалов и покрытий |

10,2 |

2 589,79 |

22 |

56 975,38 |

57 |

147 618,03 |

115 |

297 825,85 |

|

нефтепродуктов и горюче-смазочных материалов |

10,3 |

2 589,79 |

22 |

56 975,38 |

57 |

147 618,03 |

115 |

297 825,85 |

|

изделий из металлов и сплавов |

10,4 |

2 589,79 |

22 |

56 975,38 |

57 |

147 618,03 |

115 |

297 825,85 |

|

наркотических средств, психотропных веществ и их прекурсоров сильнодействующих и ядовитых веществ, лекарственных средств |

10,5 |

2 589,79 |

28 |

72 514,12 |

38 |

98 412,02 |

115 |

297 825,85 |

|

изделий из стекла и керамики. силикатных строительных материалов |

10,6 |

2 589,79 |

22 |

56 975,38 |

57 |

147 618,03 |

115 |

297 825,85 |

|

спиртосодержащих жидкостей |

10,7 |

2 589,79 |

19 |

49 206,01 |

38 |

98 412,02 |

115 |

297 825,85 |

|

изделий из резины, пластмасс и других полимерных материалов |

10,8 |

2 589,79 |

22 |

56 975,36 |

38 |

98 412,02 |

115 |

297 825,85 |

|

автомобильных электроламп |

— |

2 589,79 |

22 |

56 975,36 |

38 |

98 412,02 |

77 |

199 413,83 |

|

изделий парфюмерной промышленности |

— |

2 589,79 |

22 |

56 975,36 |

38 |

98 412,02 |

115 |

297 825,85 |

|

драгоценных, полудрагоценных камней, минералов и горных пород |

— |

2 589,79 |

21 |

56 975,36 |

38 |

98 412,02 |

115 |

297 825,85 |

|

веществ неустановленной природы |

— |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Почвоведческая |

11,1 |

2 589,75 |

19 |

49 206,01 |

38 |

98 412,02 |

67 |

173 515,93 |

|

Биологическая |

2 589,79 |

|||||||

|

объектов растительного происхождения |

12,1 |

2 589,79 |

16 |

41 436,64 |

32 |

82 873,28 |

67 |

173 515,93 |

|

объектов животного происхождения |

12,2 |

2 589,79 |

16 |

41 436,64 |

32 |

82 873,28 |

67 |

173 515,93 |

|

Автотехническая |

2 589,79 |

|||||||

|

обстоятельств дорожно-транспорного происшествия |

13,1 |

2 589,79 |

22 |

56 975,38 |

38 |

98 412,02 |

77 |

199 413,83 |

|

технического состояния транспортных средств |

13,2 |

2 589,79 |

22 |

56 975,38 |

38 |

98 412,02 |

77 |

199 413,83 |

|

следов на транспортных средствах и месте дорожно-транспортного происшествия (транспортно-трасологическая диагностика) |

13,3 |

2 589,79 |

22 |

56 975,38 |

38 |

98 412,02 |

77 |

199 413,83 |

|

технического состояния дороги, дорожных условий на месте дорожно-транспорного происшествия |

13,3 |

2 589,79 |

22 |

56 975,38 |

38 |

98 412,02 |

77 |

199 413,83 |

|

транспортных средств в целях определения стоимости восстановительного ремонта и остаточной стоимости |

13,4 |

2 589,79 |

10 |

25 897,90 |

32 |

82 873,28 |

67 |

173 515,93 |

|

Пожарно-техническая |

14,1 |

2 589,79 |

22 |

56 975,38 |

38 |

98 412,02 |

77 |

199 413,83 |

|

Взрывотехнологическая |

15,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Строительно-техническая |

16,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Бухгалтерская |

17,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Финансово-экономическая |

18,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Товароведческая |

2 589,79 |

|||||||

|

промышленных (непродовольственных) товаров |

19,1 |

2 589,79 |

16 |

41 436,64 |

32 |

82 873,28 |

77 |

199 413,83 |

|

исследование продовольственных товаров, в том числе с целью проведения их оценки |

19,2 |

2 589,79 |

16 |

41 436,64 |

32 |

82 873,28 |

77 |

199 413,83 |

|

транспортных средств |

19,3 |

2 589,79 |

4 |

10 359,16 |

32 |

82 873,28 |

67 |

173 515 93 |

|

Психологическая |

20,1 |

2 589,79 |

19 |

49 206,01 |

38 |

98 412,02 |

77 |

199 413,83 |

|

Компьютерно-техническая |

21,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Экологическая |

24,1 |

2 589,79 |

28 |

72 514,12 |

57 |

147 618,03 |

115 |

297 825,85 |

|

Электробытовой техники |

25,1 |

2 589,79 |

14 |

36 257,06 |

22 |

56 975,38 |

57 |

147 618,03 |

|

Лингвистическая |

26,1 |

2 589,79 |

16 |

41 436,64 |

38 |

98 412,02 |

95 |

246 030,05 |

———————————

<1> В соответствии с приказом Минюста России от 27.12.2012 N 237 «Об утверждении Перечня родов (видов) судебных экспертиз, выполняемых в федеральных бюджетных судебно-экспертных учреждениях Минюста России, и Перечня экспертных специальностей, по которым представляется право самостоятельного производства судебных экспертиз в федеральных бюджетных судебно-экспертных учреждениях Минюста России».

<2> Стоимость производства экспертиз, рассчитанная исходя из максимальных затрат времени на их производство, является максимальной стоимостью и может быть скорректирована в сторону уменьшения с учетом фактически затраченного времени. Стоимость производства экспертиз, выходящих за пределы 3 категории сложности, рассчитывается в каждом конкретном случае исходя из фактически затраченного времени. Стоимость производства экспертиз указывается с учетом НДС 20%.

<3> В соответствии с приказом Минюста России от 22.06 2006 N 241 «Об утверждении норм затрат времени на производство экспертиз для определения норм экспертной нагрузки государственных судебных экспертов государственных судебно-экспертных учреждении Министерства юстиции Российской Федерации и Методических рекомендации по их применению».

Заведующий ПЭО

В.Р.МУРАТОВА