Долги есть у любого бизнеса, и они не должны мешать эффективно вести дела. Рассказываем, что такое дебиторская задолженность и как правильно ею управлять.

Зачем управлять дебиторкой

ООО «Лес» производит мебель и поставляет ее в магазины разных регионов. По многим договорам компании с магазинами предусмотрена отсрочка платежа. При этом поставщикам материалов для производства организация обычно платит авансы.

И хотя клиентов много, компании постоянно не хватает денег на текущие платежи. Все из-за того, что значительная часть финансовых ресурсов бизнеса «заморожена» в дебиторке: покупатели и поставщики пользуются средствами организации, получая длительные отсрочки и авансы.

Дебиторская задолженность — сумма долгов бизнесу со стороны других предприятий, компаний или частных лиц, например, клиентов.

Чтобы долги не мешали вести бизнес, нужно ими управлять. Один из шагов — организовать систему контроля над дебиторкой.

Зачем делить дебиторку на группы и как это сделать

Под словом «дебиторка» могут скрываться различные виды долгов, и работать с ними нужно по-разному. Поэтому, прежде чем анализировать дебиторскую задолженность, ее нужно разделить на группы.

По контрагентам и договорам

Две самые большие группы — дебиторка покупателей и дебиторка поставщиков. Долги покупателей возникают, когда вы отгружаете товары или оказываете услуги с отсрочкой платежа. Когда перечисляете предоплату в счет будущих поставок, возникает дебиторка поставщиков.

Любая задолженность — это расчеты с определенным контрагентом. Поэтому логично разделить дебиторку по контрагентам — выделить поставщиков и покупателей.

Компании могут работать с одним контрагентом сразу по нескольким договорам. В этом случае на каждый товар или товарную группу заключают отдельный договор. Дебиторку в этом случае нужно отслеживать не только по контрагенту в целом, но по конкретным условиям договоров.

Учет дебиторки по контрагентам и договорам позволит вычислять наиболее выгодных партнеров и условия сотрудничества.

По срокам погашения

Важная характеристика дебиторки — срок погашения. Одно дело, если деньги или оплаченный товар поступят уже через неделю. Совсем другая ситуация, если их нужно ждать несколько месяцев.

Для распределения задолженности по срокам используйте специальный отчет — реестр старения. Составляйте его не реже раза в месяц. Если у вас много контрагентов и ситуация с долгами постоянно меняется, формируйте реестр старения еженедельно. Важно, чтобы от разу к разу показатели в реестре снижались, а не росли.

Выделите графу для просроченных долгов. В идеале там всегда должен быть ноль. Если просрочка все-таки появится, ставьте работу с этими контрагентами на особый контроль.

Так выглядит грамотно составленный реестр старения. Вести учет можно в таблице вроде Google Sheets или Microsoft Excel

По менеджерам и регионам

За взаимодействие с контрагентами отвечают сотрудники, которые занимаются продажами и закупками. Они должны следить за тем, чтобы вовремя поступала оплата от покупателей и товары или материалы от поставщиков.

![]()

Чтобы оценить, насколько эффективно ваши сотрудники работают с контрагентами, разделите дебиторку по группам покупателей и поставщиков, за каждую из которых отвечает конкретный специалист.

Если вы продаете продукцию в разные регионы и страны или таким же образом проводите закупки, разделите дебиторку и по региональному признаку.

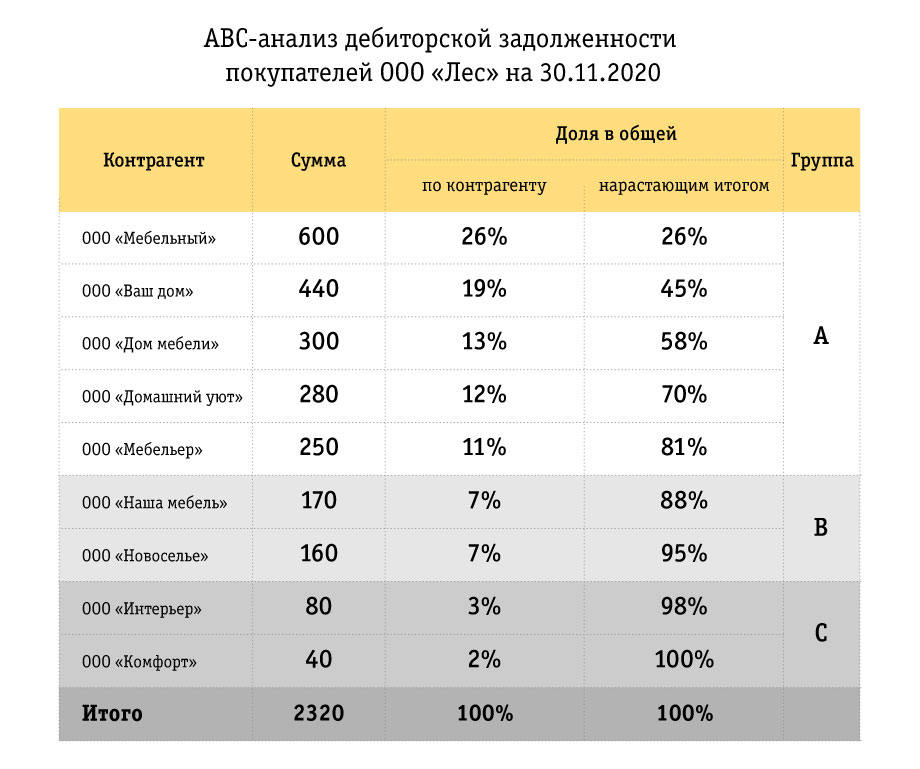

По значимости

Выделить самых значимых дебиторов поможет АВС-анализ. Для его проведения расположите своих контрагентов в порядке убывания дебиторки — поставщиков и покупателей отдельно.

Далее разбейте весь список на три группы.

- Группа А — составляет примерно 80% от общей суммы дебиторки.

- Группа B — 15%.

- Группа С — 5%.

![]()

Группа А — это ключевые дебиторы, на которых следует обратить основное внимание. Группа В — «середнячки», они тоже важны для бизнеса, но в меньшей степени. Группа С — контрагенты с минимальной дебиторкой, получение которой не окажет существенного влияния на финансы вашей компании.

Основное внимание при контроле дебиторки уделите группам А и В. Именно здесь ваши усилия дадут максимальный эффект и компания быстрее вернет в оборот большую часть финансовых ресурсов.

Как анализировать дебиторку

Как рассчитать оборачиваемость дебиторки

Один из важнейших показателей для оценки дебиторки — это ее оборачиваемость в днях, то есть средний срок возврата денег покупателем или отгрузки товара поставщиком после аванса.

Общая формула для расчета оборачиваемости дебиторской задолженности:

ОДЗ = Т / (ОП / СДЗ)

Т — это период времени в днях, за который вы проводите анализ. Чаще всего оборачиваемость считают за месяц, квартал или год.

ОП — оборотный показатель. Он зависит от того, какую именно дебиторку вы анализируете. Если это задолженность покупателей, то ОП равен выручке за период. Если же вы проводите анализ дебиторки поставщиков по выданным авансам, то в качестве ОП нужно взять объем закупок.

СДЗ — средняя дебиторская задолженность за период.

СДЗ = (ДЗн + ДЗк) / 2, где ДЗн и ДЗк — сумма задолженности на начало и конец периода.

Стремитесь к тому, чтобы оборачиваемость дебиторки от периода к периоду постоянно снижалась.

Как рассчитывать и анализировать относительные показатели дебиторки

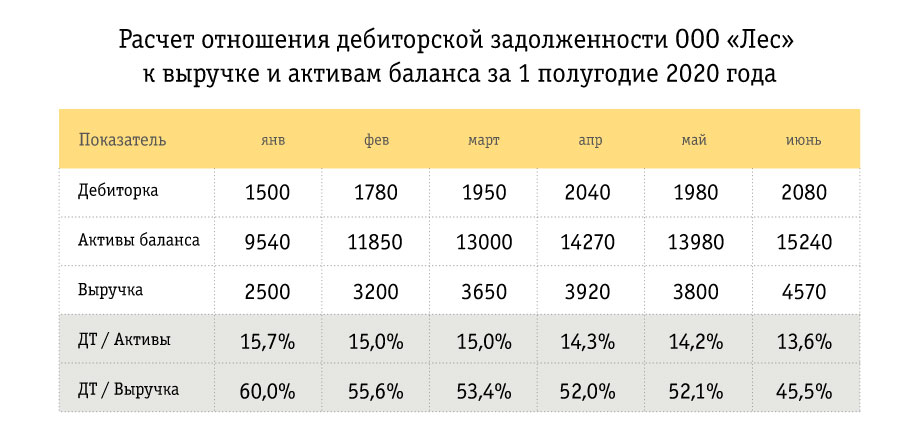

Сама по себе сумма дебиторской задолженности не очень информативна — цифра не поможет оценить эффективность работы с контрагентами. Чтобы настраивать систему работы с долгами, данные нужно сопоставлять с оборотами компании или ее активами. Для этого надо рассчитывать отношение дебиторки к выручке, объемам закупок или активам баланса за период.

Нормативы для относительных показателей дебиторки не предусмотрены. Чем эти коэффициенты ниже, тем лучше. Если доля дебиторки в выручке и активах снижается от месяца к месяцу, значит, вы эффективно управляете долгами.

В идеале нужно работать вообще без дебиторки: с покупателями по полной предоплате, а с поставщиками — без авансов. Но на практике, в условиях конкуренции, достичь этого получается далеко не всегда. Поэтому старайтесь, по крайней мере, свести показатели дебиторки к минимуму.

Из таблицы видно, что, хотя абсолютная дебиторка и растет, ее доля в активах и выручке — снижается. Это значит, что компания стала более эффективно управлять долгами контрагентов.

Как управлять дебиторкой

Как планировать дебиторку

Удобнее всего планировать дебиторку, исходя из ее отношения к выручке или объему закупок и поставленных целей.

Например, в прошлом году средняя дебиторка покупателей в вашей компании составляла 30% от выручки. При этом у компании не было недостатка денег, все текущие платежи перечислялись вовремя. На следующий год можно запланировать дебиторку примерно в том же объеме или немного ниже — 27–28% от выручки.

Если же при этом уровне дебиторки средств не хватало, продолжайте снижать, к примеру, до 15–20% от выручки.

Как анализировать финансовое состояние контрагентов

Если вы предоставляете покупателю отсрочку платежа или перечисляете продавцу аванс, то фактически вы даете контрагенту кредит. Рассматривайте своих дебиторов так же, как банк рассматривает заемщиков.

Что запросить у потенциального контрагента

-

Коэффициент быстрой ликвидности — отношение суммы самых ликвидных активов и краткосрочных пассивов. Ликвидность актива — это возможность для компании быстро продать его и «превратить» в деньги.

К наиболее ликвидным активам относятся собственно деньги, финансовые вложения и дебиторская задолженность.

Краткосрочные пассивы — это текущая кредиторская задолженность перед контрагентами по зарплате, налогам, а также кредиты банков, полученные на срок менее года.

Норматив для КБЛ — от 0,7 до 1,0.

-

Коэффициент текущей ликвидности — отношение всех оборотных активов к тем же краткосрочным пассивам.

Норматив для КТЛ — от 1,0 до 2,5.

-

Коэффициент автономии — отношение собственного капитала к общей сумме активов баланса.

Норматив для КА — более 0,5.

Коэффициент быстрой ликвидности показывает способность контрагента рассчитываться по своим обязательствам в ближайшее время. Обращайте на этот показатель особое внимание, если будете предоставлять разовую отсрочку на короткий срок.

Коэффициенты текущей ликвидности и автономии позволяют оценить платежеспособность и финансовую устойчивость компании в долгосрочной перспективе. Они будут более важны, если вы планируете длительное сотрудничество.

![]()

Действующая форма баланса содержит данные на три отчетные даты, поэтому вы сможете рассчитать показатели в динамике.

Разработайте и правила предоставления отсрочки платежа или выплаты авансов на основе длительности сотрудничества.

Затем, если контрагент проводит оплаты или поставки без нарушений, можно допустить и дебиторку. Правила предоставления отсрочки или авансов в зависимости от периода «беспроблемной» работы могут быть, например, такими: при работе дольше полугода — отсрочка или аванс до 30% от суммы поставки; от полугода до года — от от 30% до 50%; больше года — больше 50%.

Как контролировать дебиторку и взыскивать просроченные долги

Состояние дебиторки обычно контролируют специалисты по продажам и закупкам. Каждый их них отслеживает даты оплаты или поставки по «своим» контрагентам. Если срок нарушен, менеджер напоминает о просрочке, причем лучше — письменно. Можно сделать пару напоминаний.

На этом работа менеджера с долгом заканчивается. Если контрагент явно не идет на контакт и не реагирует на письменные запросы, задолженность нужно перевести в разряд просроченной и далее передавать дело в юридический отдел. Юристы направят предарбитражное письмо. Это тоже напоминание о долге, но его составляют в более жесткой форме: упоминают о возможном обращении в суд. Если реакции от контрагента не будет, юристы подготовят иск и будут пытаться взыскать задолженность через суд.

![]()

Коротко про управление дебиторкой

- Разделите задолженность на группы с учетом особенностей вашего бизнеса: по контрагентам, договорам, менеджерам, регионам.

- Выделите самых крупных дебиторов с помощью АВС-анализа.

- Рассчитайте финансовые коэффициенты: оборачиваемость, а также отношение дебиторки к выручке и активам. Регулярно контролируйте эти показатели и добивайтесь того, чтобы они постоянно снижались.

- Планируйте дебиторку, исходя из ее отношения к выручке и активам.

- Анализируйте финансовое состояние контрагента, прежде чем предоставить ему отсрочку или перечислить аванс.

- Контролируйте сроки погашения дебиторки и своевременно напоминайте контрагентам о просрочке.

- Взыскивайте задолженность через суд, если напоминания не дадут результата.

- Спишите дебиторку на расходы, если ее не удалось взыскать. Списать можно после ликвидации должника, на основании постановления судебного пристава о невозможности взыскания или по истечении срока исковой давности.

Это продолжение материала. Читайте первую часть тут.

Грамотный финанализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости выступают показателями деловой активности предприятия, позволяют оценить эффективность управления активами и капиталом предприятия.

Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Формула оборачиваемости активов:

Оборачиваемость активов = Выручка / Среднегодовая стоимость активов

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Оборачиваемость активов = (стр. 2110) /((стр. 1600 на начало года по + стр. 1600 на конец года) / 2)

где:

Стр. 2110 — выручка из формы 2;

Стр. 1600 — активы из формы 1.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Оборачиваемость оборотных средств (активов)

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям.

Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими.

Формула оборачиваемости оборотных средств:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость оборотных активов

При этом оборотные активы берутся как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Оборачиваемость оборотных средств по балансу:

Оборачиваемость оборотных средств = стр.2110/(стр.1200 на начало года +стр.1200 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1200 — оборотные активы из формы № 1.

Нормативное значение коэффициента не установлено.

Значение показателя колеблется в зависимости от сферы деятельности компании.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

-

Коммерческий аспект — эффективность системы продаж;

-

Финансовый аспект — зависимость от заемных средств предприятия;

-

Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Оборачиваемость собственного капитала = стр. 2110 / 0,5 × (стр. 1300 на начало года + стр. 1300 наконец года)).

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1300 – строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Формула коэффициента оборачиваемости дебиторской задолженности:

Оборачиваемость дебиторской задолженности = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Оборачиваемость дебиторской задолженности = стр.2110/(стр.1230 на начало года +стр.1230 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1230 — дебиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность.

Снижение значения данного коэффициента говорит о задержке оплаты контрагентов.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

Формула коэффициента оборачиваемости кредиторской задолженности:

Оборачиваемость кредиторской задолженности = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

На практике часто используется более условный вариант расчета, когда вместо покупок берут выручку за период:

Оборачиваемость кредиторской задолженности = Выручка/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520 на начало года +стр.1520 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1520 — кредиторская задолженность из формы № 1.

Определенного нормативного значения у коэффициента нет.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Оборачиваемость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

При этом под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Формула коэффициента оборачиваемости запасов:

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов = стр.2120/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2120 — себестоимость продаж из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов = Выручка / Среднегодовой остаток запасов

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210 на начало года + стр.1210 на конец года)*0,5

где:

Стр. 2110 — выручка из формы № 2;

Стр. 1210 — кредиторская задолженность из формы № 1.

Для показателей оборачиваемости запасов нормативов не существует.

Высокая оборачиваемость запасов говорит о рациональности их использования.

Если значение снижается, то это говорит о том, что:

-

предприятие накапливает излишек запасов;

-

у предприятия плохие продажи.

Если значение коэффициента увеличивается, то это говорит о том, что:

-

у предприятия увеличивается оборачиваемость складских запасов;

-

увеличиваются продажи.

Рыночные показатели

Анализ рыночной активности предприятия позволяет сделать вывод об эффективности его финансово-хозяйственной деятельности, рациональности дивидендной политики и самое главное – привлекательности для акционеров или инвесторов.

Базовая прибыль на акцию

Главным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является базовая прибыль на акцию.

Базовая прибыль на акцию показывает, сколько рублей прибыли компания заработала за период на одну акцию.

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет.

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период.

Дивидендный доход

Также важный показатель — это дивидендный доход, приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию и характеризующий процент возврата на вложенный в акции капитал.

Дивидендная доходность представляет собой способ измерения объема денежного потока, получаемого за каждый рубль, вложенный в акционерный капитал.

Другими словами, дивидендная доходность фактически, представляет собой окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов.

Дивидендный доход рассчитывается как отношение величины годового дивиденда на акцию к цене акции, выраженное чаще всего в процентах.

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде:

Шпаргалка для главного бухгалтера

|

Коэффициенты финансовой деятельности |

Смысл |

Формула |

Нормативное значение коэффициента |

Анализ значения коэффициента |

|

Показатели ликвидности |

||||

|

Коэффициент абсолютной ликвидности |

Какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество |

(Денежные средства + краткосрочные финансовые вложения)/ Текущие обязательства |

не менее 0,2, то есть нахождение коэффициента в пределах от 0,2 до 0,5 |

Значение от 0,2 до 0,5 компания способность компании погасить краткосрочные долги в кратчайшие сроки по первому требованию кредиторов |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов |

Оборотные активы/ Краткосрочные обязательства |

не ниже 1 |

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. |

|

Коэффициент быстрой ликвидности |

Какую долю текущей (краткосрочной) задолженности, компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства. |

(Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/ Текущие обязательства |

не менее 1 |

Если коэффициент равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Если значение меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами. |

|

Показатели рентабельности |

||||

|

Рентабельность оборотных средств |

Отражает эффективность оборотных средств применения в процессе изготовления продукции |

Чистая прибыль/ оборотные средства |

более 1 |

Значение больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием. Отрицательный результат демонстрирует неправильную организацию производства |

|

Рентабельность активов |

Показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании |

Прибыль за период/ средняя величина активов за период х 100% |

В зависимости от деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%. |

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании |

|

Рентабельность продаж |

Показывает, прибыльная или убыточная деятельность предприятия и определяет долю прибыли в каждом заработанном рубле |

Чистая прибыль/ Выручка х 100% |

Специальных нормативов для рентабельности продаж нет |

Коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Коэффициент свыше 30% говорит о сверхрентабельности. |

|

Рентабельность собственного капитала |

Показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие |

Чистая прибыль/ Собственный капитал х 100% |

значение коэффициента от 10 до 12% для бизнеса в развитых странах. Для российской экономики считается нормой 20-процентное значение |

Следует сравнивать значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты |

|

Показатели оборачиваемости активов |

||||

|

Оборачиваемость активов |

Показывает степень интенсивности использования организацией всей совокупности имеющихся активов |

Выручка/ Среднегодовая стоимость активов |

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства |

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов. |

|

Оборачиваемость собственного капитала |

Показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия |

Выручка/ Среднегодовая стоимость капитала |

Данный показатель относится к группе коэффициентов деловой активности и для него не существует нормативного значения |

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо. Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе. |

|

Оборачиваемость оборотных активов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств |

Выручка/ Среднегодовая стоимость оборотных активов |

Нормативное значение коэффициента не установлено. Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. |

Более высокое значение по сравнению с конкурентами говорит об интенсивном использовании оборотных активов |

|

Оборачиваемость материально-производственных запасов |

Показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. |

Себестоимость продаж/ Среднегодовой остаток запасов; или Выручка/ Среднегодовой остаток запасов |

Для показателей оборачиваемости запасов нормативов не существует. |

Высокая оборачиваемость запасов говорит о рациональности их использования. Если значение снижается, то это говорит о том, что:

Если значение коэффициента увеличивается, то это говорит о том, что:

|

|

Оборачиваемость дебиторской задолженности |

Измеряет скорость погашения дебиторской задолженности организации и показывает, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей |

Выручка/ Средний остаток дебиторской задолженности |

Определенного нормативного значения у коэффициента нет |

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между предприятием и покупателями товаров, работ и услуг. То есть покупатели быстрее погашают свою задолженность. Снижение значения данного коэффициента говорит о задержке оплаты контрагентов. |

|

Оборачиваемость кредиторской задолженности |

Измеряет скорость погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности |

Покупки /Средняя величина кредиторской задолженности; или Выручка/Средняя величина кредиторской задолженности |

Определенного нормативного значения у коэффициента нет. |

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости. В то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности. |

|

Рыночные показатели |

||||

|

Прибыль на 1 акцию |

Показывает сколько рублей прибыли компания заработала за период на одну акцию |

Прибыль или убыток/ средневзвешенное количество обыкновенных акций в обращении за период |

Нормативного значения у коэффициента нет |

Если базовая прибыль на акцию растет, то это значит, что инвестиции используются эффективно и прибыль компания растет. |

|

Дивидендный доход |

Показывает окупаемость инвестиций в акции и измеряет «отдачу» от дивидендов |

Годовой дивиденд на акцию/ цена акции х 100% |

Нормативного значения у коэффициента нет |

Чем выше значение этого показателя, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия |

|

Коэффициент рыночной (реальной стоимости) предприятия |

Показывает вероятную цену, по которой можно продать предприятие в день его оценки |

Рыночная стоимость предприятия/ балансовая стоимость предприятия |

Нормативного значения у коэффициента нет |

Если значение больше или равно 1, то компания привлекательна для инвестора. |

Добавить в «Нужное»

Анализ дебиторской задолженности предприятия на примере

О том, как организуется работа с дебиторской задолженностью в организации, мы рассказывали в нашей консультации.

Частью системы управления дебиторской задолженностью является ее анализ. Пример такого анализа приведем в нашей консультации.

Вертикальный и горизонтальный анализ дебиторской задолженности

Как производится горизонтальный и вертикальный анализ бухгалтерского баланса, мы рассказывали в нашей консультации.

Информационная база анализа дебиторской задолженности в этом случае – данные о величине дебиторской задолженности, отраженной по строке 1230 «Дебиторская задолженность» бухгалтерского баланса, условный фрагмент которого приведем ниже (в тыс. руб.):

| Наименование показателя | Код | На 31.12.2017 | На 31.12.2016 | На 31.12.2015 |

|---|---|---|---|---|

| Дебиторская задолженность | 1230 | 26 000 | 31 700 | 47 500 |

| Итого по разделу II | 1200 | 92 000 | 87 000 | 119 000 |

| БАЛАНС | 1600 | 170 000 | 142 000 | 189 000 |

Так, по данным бухгалтерского баланса организации величина дебиторской задолженности на 31.12.2017 снизилась в 1,2 раза по сравнению с показателем на 31.12.2016 (31 700 / 26 000) и в 1,8 раза по сравнению с величиной дебиторской задолженности по состоянию на 31.12.2015 (47 500 / 26 000).

Причиной снижения дебиторской задолженности могут быть как сокращение продаж, так и повышение оборачиваемости дебиторской задолженности.

Доля дебиторской задолженности в общей величине оборотных активов организации, а также в общей стоимости имущества организации составила:

| Наименование показателя | Алгоритм расчета | На 31.12.2017 | На 31.12.2016 | На 31.12.2015 |

|---|---|---|---|---|

| Доля дебиторской задолженности в стоимости оборотных активов (%) | Строка 1230 / Строка 1200 | 28,3 | 36,4 | 39,9 |

| Доля дебиторской задолженности в общей величине активов организации (%) | Строка 1230 / Строка 1600 | 15,3 | 22,3 | 25,1 |

На отчетную дату снизилась доля дебиторской задолженности как в стоимости оборотных активов, так и в общей величине имущества организации. Оговоримся, что если при этом увеличилась, к примеру, доля денежных средств в стоимости оборотных активов, то снижение доли дебиторской задолженности рассматривается как позитивная тенденция, свидетельствующая о повышении ликвидности организации.

Конкретные показатели вертикального и горизонтального анализа сравниваются с плановыми значениями, если такие показатели устанавливались. Могут они сопоставляться и с данными конкурентов.

Анализ оборачиваемости дебиторской задолженности

Для определения коэффициента оборачиваемости дебиторской задолженности необходима дополнительно информация о выручке от продаж за отчетные периоды по данным отчета о финансовых результатах (в тыс.руб.):

| Наименование показателя | Код | За 2017 год | За 2016 год |

|---|---|---|---|

| Выручка | 2110 | 1 970 000 | 2 100 000 |

Также необходимо рассчитать среднюю величину дебиторской задолженности, зная информацию о дебиторской задолженности на начало отчетного года (ДЗН) и на конец этого же года (ДЗК) (в тыс.руб.):

| Наименование показателя | Алгоритм расчета | За 2017 год | За 2016 год |

|---|---|---|---|

| Средняя величина дебиторской задолженности (ДЗСР) | (ДЗН+ДЗК)/2 | 28 850 | 39 600 |

Коэффициенты оборачиваемости дебиторской задолженности за 2016-2017 годы составили:

| Наименование показателя | Алгоритм расчета | За 2017 год | За 2016 год |

|---|---|---|---|

| Коэффициент оборачиваемости дебиторской задолженности | Строка 2110 / ДЗСР | 68,3 | 53,0 |

При том, что выручка в 2017 году упала по сравнению с 2016 годом всего на 6,2% ((1 970 000 – 2 100 000) / 2 100 000 * 100%), средняя величина дебиторской задолженности за этот же период сократилась на 27,1% ((28 850 – 39 600) / 39 600 * 100%). Опережающее падение средней величины дебиторской задолженности над снижением величины выручки привело к росту коэффициента оборачиваемости дебиторской задолженности на 28,9% в 2017 году по сравнению с 2016 годом ((68,3 – 53,0) / 53,0 *100%).

Ускорение оборачиваемости дебиторской задолженности привело к сокращению срока оборота с 6,9 (366 / 53) до 5,3 (365 / 68,3) дней, т. е. на 23,2% ((5,3 – 6,9) / 6,9 * 100%).

Можно ли узнать про особенности расчетов с контрагентами в организации, ни один договор которой вы не видели? Вполне. Делается это на основе открытых данных – финансовой отчетности. А нужно, чтобы еще до начала партнерских отношений представлять, кто перед вами: вовремя платящий клиент или любитель пожить за чужой счет. В статье приводим этапы анализа, делимся формулами и примером.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

- во-первых, расчет индикаторов проводится либо за целый период (допустим, год), либо на две его крайние даты. Характеристика состояния конкретного дня прячется где-то внутри;

- во-вторых, цифры коэффициентов и реальная жизнь – не всегда одно и то же. Предприятие с абсолютно ликвидным балансом может не заплатить поставщику вовремя. Тогда как контрагент с неидеальными показателями закроет долг в оговоренный день.

Это мы к тому, что методика из статьи даст общее представление о потенциальном партнере, но не гарантии его финансовой устойчивости и «порядочности» с точки зрения оплаты.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

- остатки ДЗ и КЗ;

- информация о просроченных, списанных и обеспеченных долгах;

- показатели, которые инициируют появление задолженности. Это доходы и расходы.

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png "Risunok-1 (4).png")

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

- изучение структуры ДЗ и КЗ;

- сравнение остатков ДЗ и КЗ промеж собой;

- оценка динамики;

- расчет оборачиваемости.

Сначала разберем каждый шаг в теории. Потом реализуем на практике.

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

- когда существенная часть актива складывается из долгов дебиторов, то велик риск не получить имущество вовремя (деньги от покупателя по отсроченным долгам или ресурсы от поставщика по выданным авансам);

- если велика доля кредиторки в пассиве, то повышается вероятность попасть в долговой коллапс. За ним может последовать банкротство.

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

|

Название |

Характеристика |

|

Долго- и краткосрочные |

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам. · Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной. · В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства |

|

Текущие и просроченные |

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными. · В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения |

|

Обеспеченные и без обеспечения |

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет. · Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах |

|

Сомнительные и безнадежные |

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой. · Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности. · По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой. · Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат» |

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

- долгосрочной. По ДЗ – крайне негативное явление, ведь организация, по сути, добровольно выводит из своего оборота средства на срок свыше 12 месяцев. По КЗ – напротив, мечта. Отыскать поставщика/подрядчика, который позволит пользоваться ресурсами и расплачиваться за них через год, – весьма сложная задача;

- просроченной. Она еще хуже долгосрочной, ведь означает срыв договоренности о времени платежа или поставки. Когда ее много, то это значит: дела с расчетной дисциплиной на предприятии хромают;

- необеспеченной. Текущая необеспеченная – нормально. Просроченная необеспеченная – плохо, ведь тогда нет гарантий возврата средств в оборот. Жаль только, что зачастую из финансовой отчетности не узнать, под какие именно долги получены залоги, поручительства и банковские гарантии. Это так еще и потому, что стандартный вариант раскрытия информации в пояснениях из приказа Минфина РФ не предполагает отслеживание подобного момента;

- безнадежной. Такая ДЗ – прямые финансовые потери предприятия в виде уменьшения прибыли до налогообложения и чистой. А еще показатель отсутствия претензионно-исковой работы в отношении нерасплатившихся вовремя контрагентов. Конечно, если списывается долг организации-банкрота, то тут мало что сделаешь. А когда в прочие расходы уходит задолженность с истекшим сроком исковой давности от контрагента, который продолжает существовать, то это свидетельство несогласованной работы бухгалтерии и юристов.

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png "Risunok-2 (2).png")

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

.png "Formula-3 (1).png")

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

|

Характерный признак |

Потенциальный покупатель |

Потенциальный поставщик |

|

Значительный рост ДЗ |

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет |

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки |

|

Значительный рост КЗ |

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя? |

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий: · непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов; · эта организация приостанавливает дальнейшую отгрузку; · ваш поставщик прекращает производственный процесс из-за отсутствия материалов; · вы не получаете товары, работы или услуги вовремя |

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

- количеством оборотов за анализируемый период. В статье будем ориентироваться на год;

- продолжительностью оборота в днях.

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png "Formula-4 (1).png")

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

________________________

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

________________________

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png "Formula-5 (1).png")

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

- сумеет ли возможный покупатель своевременно рассчитаться по сделке с вами при столь нерегулярных поступлениях?

- не сорвет ли потенциальный поставщик оплату по своим долгам перед ключевыми партнерами, из-за чего сам останется без материалов или услуг от них, а вы – без его продукции?

- предоставят ли вашей организации отсрочку платежа на несколько месяцев, если возможный поставщик уже работает по такой схеме со своими нынешними покупателями?

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

- от обычных видов деятельности, но только в основной части. Это себестоимость продаж;

- от обычных видов деятельности целиком, то есть вместе с накладной составляющей. Это себестоимость продаж плюс коммерческие и управленческие расходы;

- подходы № 1 или № 2 за вычетом неденежных трат (амортизации).

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

- либо сидит в долговой яме. Если речь про потенциального покупателя, то это катастрофа;

- либо требует аванс/предоплату, при том, что цикл производства у нее долгий. Для возможного поставщика не лучший вариант.

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

|

Показатель, % |

31.12.2017 |

31.12.2018 |

31.12.2019 |

Темп роста, % |

|

|

2017-2018 |

2018-2019 |

||||

|

Для дебиторской задолженности доля: |

|||||

|

– в активе |

43,25 |

38,90 |

10,71 |

89,96 |

27,54 |

|

– долгосрочной |

0,00 |

0,04 |

2,61 |

× |

6 162,51 |

|

– просроченной |

0,01 |

0,01 |

0,24 |

147,79 |

2 222,18 |

|

– обеспеченной |

× |

× |

× |

× |

× |

|

– безнадежной |

0,17 |

0,00 |

0,05 |

0,00 |

× |

|

Для кредиторской задолженности доля: |

|||||

|

– в пассиве |

35,45 |

46,72 |

43,66 |

131,77 |

93,45 |

|

– долгосрочной |

0,48 |

0,19 |

0,00 |

38,85 |

0,00 |

|

– просроченной |

1,64 |

2,07 |

4,82 |

126,71 |

232,51 |

|

– обеспеченной |

× |

× |

× |

× |

× |

Вот краткие выводы:

- с точки зрения ДЗ дела в компании явно стали лучше. Об этом говорит сокращение ее удельного веса. На конец 2017-го почти каждый второй рубль актива составляли средства в расчетах. По завершении 2019-го – только каждый десятый. Выходит, оборот пополнился деньгами. А еще сократилась доля долгов дебиторов, которые пришлось списать на расходы с 0,17 до 0,05%;

- из негативного для самого предприятия: значительно выросли долгосрочная и просроченная составляющие дебиторки. Первая почти в 62 раза, вторая – в 22. Особую тревогу вызывает просрочка. Выходит, у ПАО «СинТЗ» есть явные трудности с платежно-расчетной дисциплиной покупателей. Зато ясно: организация иногда готова предоставлять возможность оплачивать продукцию более, чем через год с момента отгрузки. Для нее хорошего в этом мало. А для потенциальных покупателей – подсказка о возможности выторговать для себя похожие условия в договоре;

- по КЗ ситуация стала хуже. Доля кредиторки в пассиве хоть и не стабильна, но с общей динамикой к росту. Однако проблема, прежде всего, в другом. На конец 2019 года поставщики не предоставляли возможность платить спустя год с лишним с даты отгрузки ценностей, как это было на предыдущие две отчетные даты. Выходит, ПАО лишилось долгих кредиторов, зато обрело долгих дебиторов. Для денежного оборота это плохо. Возможно, с этим связан рост просроченной КЗ. За 2019-й он составил 2,3 раза;

- по полученным и выданным обеспечениям нет подробной информации в финансовой отчетности общества. Поэтому оценить качество обязательств и средств в расчетах не получится.

Теперь сравним ДЗ и КЗ друг с другом, в том числе в разрезе кратко- и долгосрочной составляющих.

Таблица 4. Сравнительный анализ ДЗ и КЗ

|

Показатель, ед. |

31.12.2017 |

31.12.2018 |

31.12.2019 |

|

Соотношение КЗ и ДЗ, в том числе по: |

0,820 |

1,201 |

4,075 |

|

– краткосрочной |

0,816 |

1,199 |

4,185 |

|

– долгосрочной |

× |

5,329 |

0,000 |

Ситуация резко меняется от года к году, но в сторону улучшения для ПАО «СинТЗ». На 31.12.2019 г. на один рубль долгов дебиторов приходилось 4 рубля обязательств перед кредиторами. Выходит, предприятие активно пользуется чужими средствами в своем обороте, не в пример к концу 2017-го.

Для потенциальных покупателей это означает: общество с меньшей готовностью предоставляет отсрочку по своим отгрузкам. Зато ищет поставщиков, согласных подождать с оплатой после поставки.

Анализ по темпам роста (этап 3) проведем графическим способом. Результаты вышли такими.

.png "Risunok-3 (2).png")

Рисунок 3. Анализ по темпам роста

Рассмотрим, что они значат для ДЗ и КЗ:

- активы снижаются на фоне еще большего снижения дебиторки. Как отмечали выше, ситуация хороша для предприятия и его поставщиков, но плоха для потенциальных покупателей продукции. Причина: денег в обороте стало больше, но отсрочку платежа для клиентов явно урезали по времени;

- это же подтверждается соотношением Тр для ДЗ и выручки. Продажи растут, а остатки средств в расчетах уменьшаются. Значит, ПАО «СинТЗ» в 2019 г. пересмотрело условия договоров поставки в части оплаты;

- КЗ снизилась чуть больше пассивов. Выходит, участие этого источника в формировании имущества сокращается. Для пополнения ресурсной базы это плохо. С другой стороны, снижается долговая нагрузка на бизнес. И это хорошо;

- неденежные расходы за 2019 год почти не изменились. Снижение составило лишь 0,4%. Большее уменьшение кредиторки (на 23%) говорит о том, что поставщики стали менее лояльны в плане предоставления отсрочки.

Завершим анализ расчетом значений оборачиваемости.

Таблица 5. Анализ оборачиваемости ДЗ и КЗ

|

Показатель |

2018 |

2019 |

Темп роста, % |

|

Для дебиторской задолженности: |

|||

|

– количество оборотов за год, ед. |

3,31 |

6,15 |

1,86 |

|

– продолжительность оборота, дни |

110,18 |

59,34 |

0,54 |

|

Для кредиторской задолженности: |

|||

|

– количество оборотов за год, ед. |

3,17 |

3,15 |

1,00 |

|

– продолжительность оборота, дни |

115,29 |

115,83 |

1,00 |

Получили еще одно подтверждение сделанных ранее выводов:

- в 2018 году дебиторы рассчитывались с обществом в среднем через 110 дней после отгрузки. В 2019 год– через 60;

- по кредиторке изменений будто бы не было. Это не стыкуется с анализом темпов роста выше. Однако есть простое объяснение. Тр мы считали не по средним цифрам задолженности, а соотнося остатки на конец года с начальными. Для оборачиваемости же использовались среднегодовые величины КЗ, которые и стерли разницу по годам.

Итак, мы не видели ни одного договора ПАО «СинТЗ» с его покупателями и поставщиками. Но это не помешало понять, какие изменения происходят в системе расчетов предприятия. А еще осознать потенциальные риски и возможности при сотрудничестве с данной компанией. Применяйте методику из статьи в отношении будущих контрагентов и тоже сумеете заранее оценить ситуацию.

Срок погашения дебиторской задолженности — что это за показатель, как его рассчитать и для чего он применяется, узнайте из нашего материала.

Средний срок погашения дебиторской задолженности: определение, назначение и формула

Сроком погашения дебиторской задолженности (СПдз) называют средний отрезок времени ожидания продавцом платежа от покупателя после реализации продукции.

Рассчитать СПдз можно по формуле:

СПдз = ДП × ДЗ/В,

где:

ДП — длительность анализируемого периода в днях;

ДЗ — дебиторская задолженность в рублях;

В — выручка (нетто) от всех видов продаж.

Данный показатель имеет большое значение при оценке финансового положения компании, а именно:

- чем длиннее этот временной отрезок, тем выше риск непогашения задолженности;

- превышение фактического срока погашения долга над установленным в договоре сроком может повлиять на степень ликвидности компании.

Как влияют спецусловия договора на ликвидность дебиторской задолженности, см. в материале «Ликвидность дебиторской задолженности (нюансы)».

Использование данного показателя при анализе отчетности помогает оценить финансовую устойчивость компании в краткосрочной перспективе.

Как связаны срок погашения задолженности и процедура выбора контрагента

Нет смысла применять формулы и просчитывать срок погашения дебиторки, если контрагент является однодневкой или финансово ненадежным партнером.

Чтобы обезопасить фирму от просроченных долгов, к выбору контрагента необходимо подходить с должной осмотрительностью — налоговики для этого предлагают компаниям и ИП применять общедоступные критерии, утвержденные приказом ФНС России от 20.05.2007 № ММ-3-06/333@ (регистрация контрагента по «массовому» адресу, отсутствие данных госрегистрации в ЕГРЮЛ и др.).

В крупных компаниях к этому вопросу подходят с особой основательностью и применяют вышеуказанные критерии как один из элементов комплексной работы с потенциальными и действующими контрагентами, а именно:

- создают специальные службы, собирающие сведения о контрагентах на стадии предварительных переговоров (до заключения договора);

- проводят систематический мониторинг информации о своих дебиторах после подписания договора (наличие и ход судебных разбирательств с их участием, анализ бухгалтерской отчетности и др.);

- разрабатывают и исполняют иные специальные регламенты работы с дебиторами.

Если ресурсов фирмы недостаточно для создания постоянно функционирующей службы по работе с дебиторами, можно воспользоваться находящейся в распоряжении налоговиков информацией. Благодаря закону «О внесении изменений…» от 01.05.2016 № 134-ФЗ режим налоговой тайны был снят в отношении:

- среднесписочной численности сотрудников;

- уплаченных налогов;

- налоговых нарушений;

- сумм долгов по пеням и штрафам;

- величины доходов и расходов по бухотчетности.

Подробнее о сведениях, составляющих налоговую тайну, узнайте из материала «Какие сведения составляют налоговую тайну?».

Как снизить риски нарушения сроков платежей

Если фирма работает с отдельными контрагентами регулярно, снизить риски нарушения сроков погашения долгов помогает дополнительный анализ, в результате которого принимается решение о целесообразности продолжения партнерских отношений с данным контрагентом или рассматривается необходимость корректировки существующих условий договоров в части сроков и условий погашения дебиторской задолженности.

Для проведения такого анализа потребуются следующие группы показателей за весь период работы с данным покупателем:

- календарные (общее время работы с конкретным контрагентом);

- статистические (объемы хозопераций с данным клиентом);

- финансовые (показатели деятельности контрагента по данным отчетности);

- расчетные (коэффициенты оборачиваемости его задолженности);

- детализирующие (сроки и объемы просроченных долгов);

- прогнозные (конъюнктура товарного рынка);

- прочие (неформальная оценка клиента работающими с ним менеджерами и др.).

Показатели оцениваются по 100-балльной шкале, и каждому из них присваивается вес значимости. В результате подсчета баллов определяется сводный рейтинг контрагента. Затем принимается то или иное решение в отношении конкретного покупателя (см. таблицу ниже):

|

Кол-во баллов |

Возможные варианты решения |

|

70 и более |

|

|

От 50 до 70 |

|

|

Менее 50 |

Договор заключается только на условиях 100%-ной предоплаты |

Какие критерии и формулы применить при анализе прибыльности компании, см. в материале «Как провести анализ рентабельности?».

Как регулировать сроки погашения задолженности дебиторов

Нестабильность платежной дисциплины контрагента заставляет фирмы и ИП работать со своими контрагентами на условиях предоплаты. Однако, придерживаясь таких платежных требований, можно потерять целый сегмент потенциальных покупателей.

Данное обстоятельство вынуждает продавцов заключать договоры на условиях товарного кредита, а контроль над соблюдением сроков погашения дебиторской задолженности в этом случае становится еще более трудоемким.

Здесь на первый план выходит задача управления дебиторкой, для решения которой необходим специальный набор аналитическо-расчетных процедур:

- сначала требуется проанализировать существующую дебиторскую задолженность с помощью специальных показателей и коэффициентов (о них подробнее в следующем разделе);

- затем необходимо организовать регулярный контроль над платежной дисциплиной контрагентов;

- при необходимости можно применять и иные меры (например, проводить анализ влияния изменений политики компании в товарном кредитовании на ее прибыль и т. п.).

Эффективно управлять дебиторской задолженностью и получать оплату в согласованные в договоре сроки помогут:

- автоматизация учета и контроля погашения дебиторской задолженности;

- мотивация менеджеров по продажам посредством привязки величины премиальных к своевременному (или ранее предусмотренных сроков) получению платежей от покупателей;

- внедрение практики заблаговременного выставления счетов на оплату и регулярного напоминания клиентам о приближении срока платежа;

- закрепление срока начала работы с просрочкой платежа сразу на следующий день после наступления договорного срока оплаты (если деньги от покупателя в срок не поступили);

- иные меры (координация работы менеджеров по наиболее значимым платежам и др.).

Какие меры помогают снизить риски невыполнения обязательств, узнайте из материала «Обеспечительный или гарантийный платеж по договору аренды».

Формулы для расчета и анализа показателей, связанных со сроками погашения долгов

Среди основных показателей, применяемых для анализа дебиторской задолженности (в том числе по срокам ее погашения), можно назвать:

- Среднюю величину дебиторской задолженности (ДЗср):

ДЗср = ОП × ПИ/365,

где:

ОП — годовой объем продаж на условиях товарного кредита;

ПИ — средний период инкассации.

- Календарную оборачиваемость дебиторки (средний период инкассации) — КОД:

КОД = ДЗср / Всрд,

где Всрд — среднедневная выручка от продажи товаров на условиях товарного кредита.

- Коэффициенты: оборачиваемости дебиторской задолженности (КОдз) и ее просроченности (КПдз):

КОдз = ОР / ДЗср

КПдз = Пдз / ДЗ

где:

ОР — общий объем реализации;

Пдз и ДЗ — сумма просроченных долгов дебиторов и общая дебиторка компании соответственно.

КОдз показывает быстроту получения денег за реализованную продукцию или товары. А по динамике роста КПдз можно судить о масштабах неплатежей дебиторов компании и потенциальных рисках снижения ее ликвидности.

О нюансах анализа долгов фирмы узнайте из материала «Анализ дебиторской и кредиторской задолженности (нюансы)».

Срок погашения задолженности нарушен: последствия в учете продавца

Не оплаченная в срок и ничем не обеспеченная задолженность дебитора признается, по нормам бухучета, сомнительным долгом и требует в обязательном порядке создания в бухучете специального резерва по сомнительным долгам (п. 70 Положения по ведению бухучета и отчетности).

Создавать резерв в бухучете обязаны все фирмы, у которых есть такие долги, включая малые компании.

Как зарезервировать просроченную дебиторку в бухучете, расскажет материал «Резервы по сомнительным долгам в бухгалтерском учете».

В налоговом учете создание подобного резерва является добровольным. При этом необходимо учесть, что с 2017 года по нормам п. 1 ст. 266 НК РФ сомнительной признается только та часть долга дебитора, которая превышает кредиторскую задолженность. В предыдущих периодах фирмы могли законно включать в резерв всю сумму сомнительной дебиторки, даже при наличии встречных кредиторских долгов (письмо ФНС России от 24.12.2013 № СА-4-7/23263).

Узнайте о налоговых особенностях создания резерва по сомнительным долгам из материала «Резерв по сомнительным долгам в налоговом учете (нюансы)».

Итоги

Эффективная работа компании во многом зависит от своевременного поступления на ее счета денежных средств от покупателей. Для контроля просроченных платежей применяется показатель срока погашения задолженности дебиторов.

Он рассчитывается в днях и служит сигналом возможного снижения ликвидности компании.

Наличие просроченных долгов не только негативно отражается на финансовых показателях фирмы, но и вынуждает ее к дополнительным действиям (созданию резерва по сомнительной задолженности, поиску альтернативных путей взыскания долгов и др.).