Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Дина Попкова

Профиль автора

Есть ли у меня брокерский счет в иностранном банке или на бирже? Мне звонят исправно еженедельно, якобы, представители брокерской компании и спрашивают, почему не активен мой брокерский счет, и угрожают какими-то санкциями.

Могу ли я проверить достоверность этой информации, потому что я думаю, что это мошенники, но убедиться в том, что у меня нет или есть брокерский счет — хочу.

Публикация

Если Вы российский налоговый резидент, то большинство финансовых операций за пределами РФ, как то: открытие банковского или брокерского счёта за границей, использование финансовых инструментов, предоставляемых другими иностранными финансовыми организациями, перевод денег через зарубежный «электронный кошелёк» и т.д, сопровождается дополнительными действиями по уведомлению налоговой инспекции о данных операциях.

Культура сбережения и накопления личного, семейного капитала строится на имеющихся в арсенале финансовых инструментах и законных способах получения доходов.

В частности, человек, гражданин РФ, или «физическое лицо», «налоговый резидент», «налогоплательщик», «валютный резидент», как его именуют в российских законодательных актах, имеет возможность открывать счета в зарубежном банке или у брокера, приобретать ценные бумаги иностранных эмитентов, переводить деньги через платёжную систему и использовать другие возможности, предоставляемые финансовыми организациями других стран.

О ЧЁМ НУЖНО ПОМНИТЬ, открывая счёт в иностранном банке, размещая деньги для инвестиций у иностранного брокера, имея долю в капитале иностранной компании, получая доход от погашения облигаций иностранного эмитента или продажи котирующихся акций? О ТОМ, что в этих и в других похожих ситуациях Вам предстоит выполнить обязательные действия: уведомить об обстоятельствах свою налоговую инспекцию по месту жительства и ежегодно отчитываться перед ней.

Если Вы открыли за рубежом расчётный/накопительный/любой другой счёт в иностранном банке; брокерский /инвестиционный/любой другой счёт у брокера; счёт (вклад) в страховой компании, пенсионном или в инвестиционном фонде, кредитном союзе, в дилерской компании, на фондовой бирже или любой иной финансовой организации – сообщите об этом в свою налоговую инспекцию по месту жительства в течение одного месяца по установленной форме.

Вы выявили ошибки в первоначальном уведомлении; у Вас изменились реквизиты зарубежного счёта/вклада, изменилось название или адрес кредитного учреждения или финансовой компании; Вы закрыли этот счёт/вклад – для указанных событий предусмотрен месяц срока, чтобы Вы довели информацию до Вашей налоговой инспекции (далее – ИФНС) по месту жительства.

Календарный год завершился – запросите в иностранном банке/у зарубежной финансовой компании выписку со своего счёта (вклада) за прошедший год и оформите отчёт о движении средств по специальной форме, указав обороты и остаток денег/других финансовых активов. Причём, в отношении каждого счёта, вклада, вида иностранной валюты оформляется отдельный лист такого отчёта с указанием годовых оборотов средств, остатков на начало и на конец года.

Для представления в налоговый орган отчётных форм о движении средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, за истекший год установлен срок – не позднее 1 июня следующего года.

Вы воспользовались иностранной платёжной системой для денежных переводов – также включите эти сведения в годовой отчёт о движении средств, несмотря на то, что использование «электронного кошелька» не предполагает открытие специального счёта.

Действующее законодательство освободило граждан от обязательного представления в налоговую инспекцию выписок банка и других подтверждающих документов вместе с годовой отчётностью. Однако Вы вправе их представить самостоятельно, если видите смысл показать проверяющим исходные данные.

Вместе с тем, налоговая служба наделена правом запрашивать и получать от резидента эти документы при появлении противоречивых данных или при возникновении вопросов в отношении зарубежных активов. В случае получения такого запроса из ИФНС Вам придётся переводить документы, составленные на иностранном языке, на русский язык, а в отдельных случаях — и заверять перевод нотариально.

Так что, целесообразно хранить выписки финансовых организаций о движении денег и остатках по счетам, как минимум, пару лет.

Валютное законодательство освобождает от сдачи отчётности:

- граждан, более полугода находившихся за границей;

- тех, у кого обороты/остатки по счетам или сумма платежей через «электронный кошелёк» в рублёвом эквиваленте не превысили 600 тыс. руб. за год, а банк или финансовая компания находятся в стране, участвующей в автоматическом обмене финансовой информацией с Федеральной налоговой службой (далее – ФНС).

По итогам отчётного года (не позднее 30 апреля следующего года) налоговому резиденту следует представить в ИФНС налоговую декларацию по форме 3-НДФЛ, указав полученные из зарубежных источников дивиденды, проценты, доход от погашения или продажи ценных бумаг, иные доходы.

В декларации Вы вправе указать расходы, связанные с получением вышеуказанных доходов, и сумму налога с дохода, уплаченного в иностранном государстве, если у Вас есть право зачесть его в счёт уплаты НДФЛ.

Окончательно оформив налоговую декларацию, Вы уже будете знать сумму НДФЛ к уплате в бюджет РФ и планировать свои денежные потоки к установленному законом сроку уплаты налога.

Начиная с 2021 года, в России установлена прогрессивная ставка НДФЛ: доход налогоплательщика в сумме в 5 млн. руб. и ниже облагается по ставке 13 %, а свыше 5 млн. руб. – по ставке 15 %. Увеличение ставки НДФЛ социально «окрашено» — часть налога с дохода состоятельных людей государство обещает направлять в пользу больных детей.

Не позднее 15 июля текущего года Вам следует самостоятельно заплатить в бюджет сумму НДФЛ за завершившийся отчётный период. Величину налога Вы уже знаете из налоговой декларации.

У Вас есть возможность сдать отчётность, о которой идёт речь, как в бумажном виде (лично, через доверенное лицо, по почте заказным письмом), так и в электронном формате через личный кабинет налогоплательщика. Подтверждающие документы представляются в том же самом виде, что и основной документ, — то есть либо на бумаге, либо в виде электронного файла

За нарушение гражданином вышеуказанных обязанностей, установленных российским валютным и налоговым законодательством, предусмотрена ответственность — штрафы по НК РФ и КоАП РФ установлены и за нарушение форм отчётности, и за опоздание с их подачей в ИФНС, и за отсутствие подтверждающих документов.

Так, нарушение резидентом формы уведомления об открытии/закрытии/изменении реквизитов счёта (вклада) или месячного срока представления этого уведомления может привести к наложению на гражданина административного штрафа в размере от 1 до 1,5 тыс. руб. Если не подать такое уведомление, то размер штрафа на гражданина увеличится до 4 – 5 тыс. руб. (п. п. 2, 2.1 ст. 15.25 КоАП).

Минимальный штраф предусмотрен за нарушение гражданами срока представления отчёта о движении средств по зарубежным счетам (вкладам) в размере от 300 до 3 000 руб. — в зависимости от длительности просрочки (ч. 6.1 — 6.3 ст. 15.25 КоАП РФ).

Максимальные штрафы установлены в размере:

- 75-100 % суммы незаконной валютной операции (п.1 ст.15.25 КоАП РФ);

- 40 % умышленно не уплаченного НДФЛ (п.3 ст. 122 НК РФ);

Что же, если это — сознательный, аргументированный выбор собственника имущества, мы не будем его оспаривать.

Возможно, собственник зарубежных счетов не сообщил о них в налоговую, надеясь, что сама она о них не узнает. А если когда-то и узнает, то налогоплательщик готов уплатить штрафные санкции за два-три года.

Лишь отметим, что ФНС России вполне заслуженно гордится эффективностью налогового администрирования и сокращением теневой экономики в последние годы за счёт передовой цифровой трансформации.

Российская налоговая служба заявила о больших планах в отношении прозрачности доходов налогоплательщиков и по совершенствованию системы взимания налогов в обозримом будущем (Приказ ФНС России от 05.03.2021 №ЕД-7-1/173@ «Об утверждении Стратегической карты ФНС России на 2021 — 2023 годы»).

Начиная с 2018 года, ФНС РФ участвует в автоматическом обмене финансовой информацией с более чем 90 странами и территориями. В их числе БВО, Белиз, Греция, Испания, Нидерланды, ОАЭ, Панама, Сейшелы, Кипр, Люксембург, Швейцария и многие другие юрисдикции, которые в недавнем прошлом считались самыми «тихими гаванями» для финансов всего мира.

Эффективно действует Стандарт обмена налоговой информацией (Common Reporting Standard — CRS), разработанный Организацией экономического сотрудничества и развития (ОЭСР). Он предусматривает, что финансовые институты стран-участниц (банки, брокеры, страховые компании, депозитарии и т.п.) будут идентифицировать «подлежащие обмену счета» клиентов/выгодоприобретателей/контролирующих клиента лиц, являющихся налоговыми резидентами партнёрских стран, и сообщать в свой налоговый орган информацию о них.

При этом под «счетами» понимаются не только банковские счета и счета депо, на которых отражены данные о ценных бумагах клиентов, но также страховые контракты, доли участия в фондах, доли участия в прибыли.

Таким образом, российские налоговые органы в 2018 году получили от зарубежных коллег детальную информацию о российских налогоплательщиках за 2017 (в том числе номера счетов, названия банков, валюты счетов, балансы на конец года, суммы зачислений за год, типы выплат (доходы от реализации финансовых активов, купоны, дивиденды, заработная плата от иностранных работодателей)) и направили массовые требования с запросами своим гражданам. В самое ближайшее время такие запросы налоговых органов в адрес налогоплательщиков могут прийти в отношении данных за 2020 год.

Вы вправе сдать необходимую отчётность и после обозначенной законодательством даты. В случае просрочки отчётности величина наложенного на налогоплательщика штрафа, как правило, ниже, чем штраф за вовсе не представленные на проверку документы.

Илона Валлен, Внутренний аудитор GSL Law and Consulting

Сдав первоначальную отчётность вовремя, Вы можете уточнить переданные в налоговую данные. Формы/электронные форматы отчётности предусматривают такую возможность. Причём в отношении уточнённых показателей предельные сроки не установлены, поскольку это – право налогоплательщика.

Если Вы самостоятельно выявили ошибки и подали «уточнёнку» до того момента, пока налоговая не выявила некорректные данные и не прислала Вам требование, штрафные санкции к Вам не применяются.

В ситуации, когда в уточнённой декларации сумма исчисленного налога увеличилась по сравнению с первоначальной декларацией, доплатить налог в бюджет и соответствующую ей сумме пени лучше до момента подачи уточнённой налоговой декларации. В этом случае налогоплательщик освобождается от ответственности в виде штрафов.

Если Вы не уверены в правильности заполнения отчётных форм или в правильности расчётов своих налоговых обязательств, Вы можете обратиться за консультацией и помощью в оформлении документов, пояснений к специалистам нашей компании. Мы можем и готовы Вам помочь

Что же, на практике такая ситуация – не редкость. Именно так к ней и следует относиться, если Вы уверены в своевременности и достоверности Ваших сведений, имея «на руках» необходимые подтверждающие документы.

Илона Валлен, Внутренний аудитор GSL Law and Consulting

Пока налоговые органы не полностью реализовали свои амбициозные планы и не превратились в «цифровую компанию по обслуживанию налогоплательщиков». Пока у них нет возможности самостоятельно считать и взыскивать налоги с каждой транзакции. У Вас есть право пояснять свои операции и контролировать правильность расчёта налога в соответствии с налоговыми нормами, действующими в конкретный период времени.

Порой можно избежать дополнительных вопросов налогового инспектора в ходе камеральной налоговой проверки, если добровольно и до начала проверки предоставить пояснения вместе с основной отчётностью.

К примеру, на практике расчёт налоговой базы по доходам от операций с ценными бумагами в декларации 3-НДФЛ может оказаться большим и сложным. Так что даже получив от Вас все подтверждающие доходы и расходы документы, расчёт налогового инспектора в отношении налогооблагаемой суммы может неблагоприятно отличаться от Вашего расчёта. В таком случае, Ваши аргументированные пояснения к отчётности послужат соблюдению Ваших интересов.

Ещё один пример: в настоящее время физические лица — резиденты освобождены от обязанности предоставлять вместе с отчётами о движении средств по зарубежным счетам (вкладам) подтверждающие документы. Однако, при возникновении вопросов в ходе камеральной проверки у налогового инспектора есть право их задать на основании мотивированного требования в Ваш адрес. Такой запрос вполне правомерен, если, в частности, отчитываются супруги, имеющие общий зарубежный счёт.

В случае, если в процессе взаимодействия с налоговым органом Вы столкнулись со сложной ситуацией и неправомерными требованиями проверяющих, обращайтесь за консультацией к специалистам нашей компании

Эта ситуация весьма вероятна.

Илона Валлен, Внутренний аудитор GSL Law and Consulting

Ежегодный автоматический обмен финансовой информацией между налоговыми службами более чем 90 стран и территорий способен выявить скрытую информацию о зарубежных активах налогового резидента РФ благодаря масштабному международному сотрудничеству налоговых служб с организациями финансовой сферы. Эти сведения с каждым годом становятся более «прозрачными» для российских налоговых органов.

Если не реагировать на данное требование ИФНС, не предоставить требуемые документы и не подать налоговую декларацию 3-НДФЛ за указанный в требовании год, то в худшем случае налоговая потребует с Вас уплаты налога, пени и соответствующих штрафов со всей суммы дохода, указанного в требовании. При этом, налоговая не примет в расчёт расходы на покупку ценных бумаг и брокерское обслуживание, например, или не зачтёт в счёт уплаты российского налога налог, удержанный за рубежом (даже если у Вас есть такое право в силу имеющегося соглашения между РФ и страной, где находится банк (брокерская компания и т.п.)).

Получив требование из налоговой инспекции, Вы вправе попросить инспектора об отсрочке в представлении затребованных документов сроком до одного месяца.

Далее нужно подготовить налоговую декларацию за конкретный отчётный период, внести все полученные доходы, отразить применимые расходы (например, на покупку и хранение ценных бумаг, проданных в отчётном году), перевести банковские выписки на русский язык (можно без нотариально заверенного перевода), заявить все возможные налоговые вычеты для снижения налоговой базы по НДФЛ и составить ответ на требование ИФНС. В нём нужно дать пояснения по всем пунктам требования, а также запросить возможность не применять наказание в виде штрафов за позднюю подачу декларации и уплату НДФЛ, приводя веские доводы.

Если ранее Вы уже представляли первичную налоговую декларацию за этот год, то теперь следует подать уточнённую декларацию с корректировкой данных, предварительно доплатив сумму налога и пени за просрочку платежа.

Бывает и такое.

Илона Валлен, Внутренний аудитор GSL Law and Consulting

Возможно, Вы нарушили специальный срок отчётности, — к примеру, при закрытии зарубежного счёта, имеет значение дата этого события. С даты закрытия счёта начинается отсчёт месячного срока представления в налоговую инспекцию уведомления о закрытии. И этой же датой завершается период отчётности о движении средств по зарубежным счетам.

Либо налоговая инспекция получила из внешних источников уже не актуальные данные, и Вы можете прояснить текущую ситуацию.

Если Вы несвоевременно уведомили ИФНС о соответствующих обстоятельствах (например, о закрытии счёта или об изменении его реквизитов), то в ваших силах снизить размер штрафных санкций за нарушение, обратившись в инспекцию и аргументируя проступок убедительными обстоятельствами.

Следует иметь в виду, что «глубина» проверок соблюдения валютного законодательства составляет два года, а в отношении налогов – три года, предшествующих дате требования налогового органа.

Разумеется, на 100 процентов избежать вопросов и требований со стороны налогового инспектора, даже если все действия налогоплательщик сделал правильно и своевременно, не удастся.

Илона Валлен, Внутренний аудитор GSL Law and Consulting

Любые операции, связанные с получением дохода, и все крупные расходные операции налогоплательщика будут рассматриваться налоговым инспектором в отношении зарубежных источников с особой тщательностью.

Со своей стороны, мы рекомендуем Вам следить за изменениями российского законодательства, своевременно выполнять необходимые действия по декларированию имущества и доходов, бережно хранить подтверждающие документы.

И в случае затруднений — обращаться за консультациями и помощью в оформлении документов к специалистам нашей компании. Опытная команда наших экспертов поможет сэкономить Ваши время, энергию и, в итоге, деньги.

Если Вы считаете, что документальное «сопровождение» процесса открытия, закрытия, использования зарубежных счетов не прост, мы согласимся с Вами. Не имея постоянной практики работы в области валютного и налогового законодательства, пользователю иностранной платёжной системы, владельцу заграничных счетов/вкладов понадобятся определённые усилия, чтобы самостоятельно справиться с изучением соответствующих норм национального законодательства, разобраться во всех нюансах и выполнить все требуемые действия.

Илона Валлен, Внутренний аудитор GSL Law and Consulting

Описание этих обязанностей валютного/налогового резидента даже в общих чертах показывает, как много и насколько глубоко налогоплательщик должен знать о своих правах и обязанностях. Налогоплательщику сложно подобрать необходимые и актуальные формы отчётности, правильно их заполнить, своевременно направить их в налоговый орган, собрать и сохранить подтверждающие документы, выполнить все другие действия так, чтобы сберечь своё время и избежать штрафных санкций.

По нашему убеждению, в данной сфере собственнику зарубежных финансовых активов целесообразно довериться профильным специалистам и иметь возможность переложить на них часть ответственности в случае негативного развития взаимоотношений с налоговой инспекцией.

Маневрируя между нормами законов с их бесчисленными оговорками и исключениями из правил, требованиями по заполнению форм отчётности, разъяснениями Минфина и ФНС в неоднозначных ситуациях, особенностями применения различных льгот и сложностью расчёта налоговой базы по операциям с ценными бумагами, соблюдением различных сроков, “налогоплательщик-не эксперт” может запутаться и упустить существенные моменты.

Отметим, что специалисты нашей компании, являясь независимыми от клиента и налоговых органов экспертами, обладают всеми необходимыми знаниями, имеют многолетнюю практику заполнения перечисленных видов отчётности, её представления в налоговый орган и общения с представителями проверяющих органов.

Кроме того, профессиональные риски нашей компании только в рассмотренной нами области валютного и налогового регулирования застрахованы в известной страховой компании на 4 млн. руб.

Таким образом, Вы можете воспользоваться услугами нашей компании на любом этапе взаимодействия с контролирующими органами, но лучше – заблаговременно.

Если Вы намерены осуществлять все необходимые действия самостоятельно, мы можем Вас проконсультировать, проверить Ваши расчёты и формы, помочь с исправлением ошибок.

Поделиться в социальных сетях:

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делать

Согласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

-

о закрытии счета или вклада за границей;

-

об изменении их реквизитов.

Это правило касается резидентов России, то есть граждан страны за исключением:

-

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

-

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

-

через инспекцию;

-

по почте с уведомлением о вручении;

-

онлайн с электронной подписью;

-

через личный кабинет налогоплательщика на сайте ФНС.

После того как вы сообщили о своем зарубежном счете, необходимо каждый год отчитываться о движении средств на нем по итогам года. Первый отчет вы должны направить до 1 июня года, следующего за тем, в который вы открыли счет. Например, если вы открыли счет в 2022 году, то до 1 июня 2023 года нужно будет отчитаться перед налоговой.

Как зарегистрироваться в личном кабинете налогоплательщика

Возьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

-

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

-

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

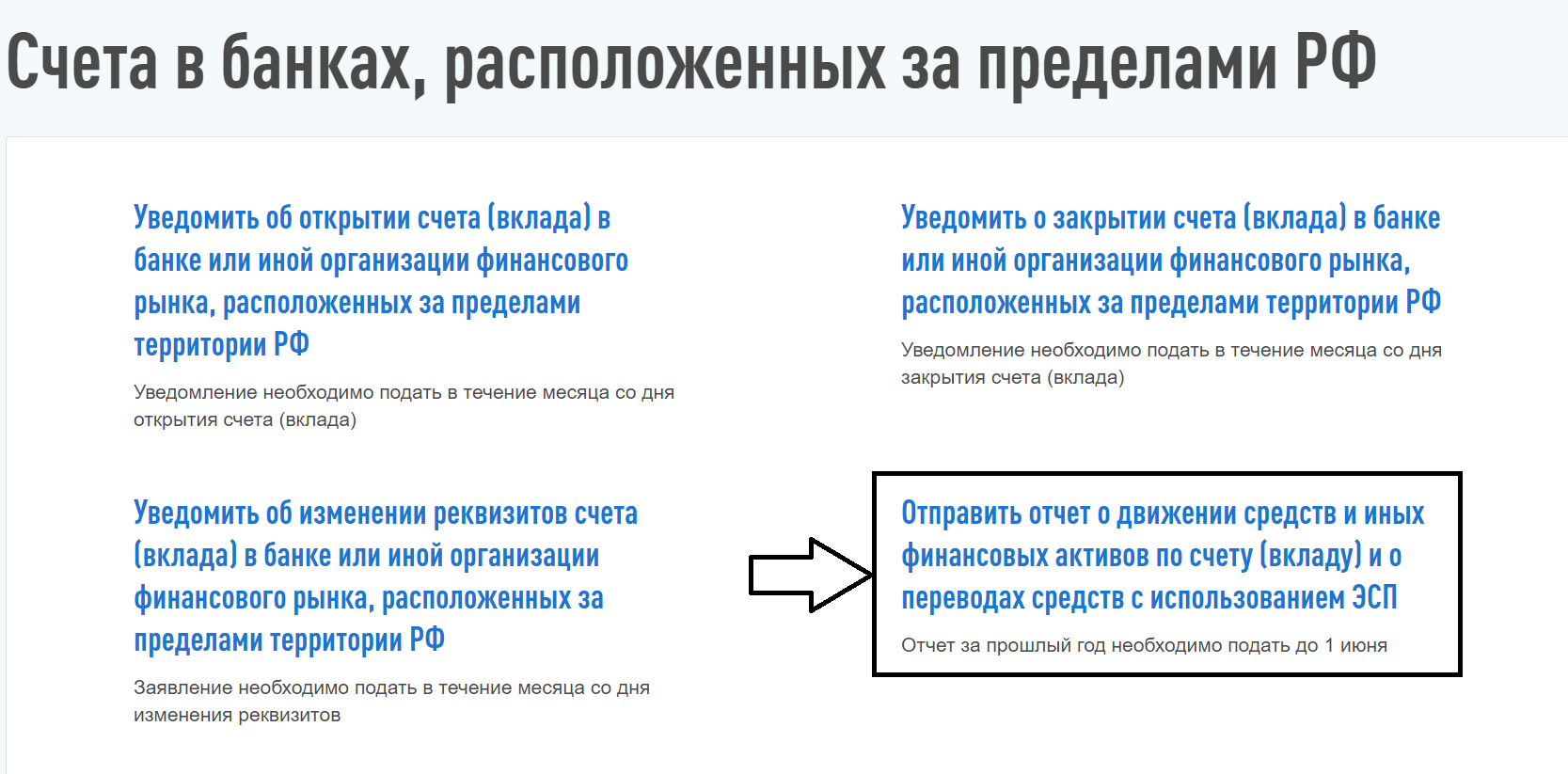

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

Как уведомить ФНС об открытии счета за рубежом: разбираем шаги

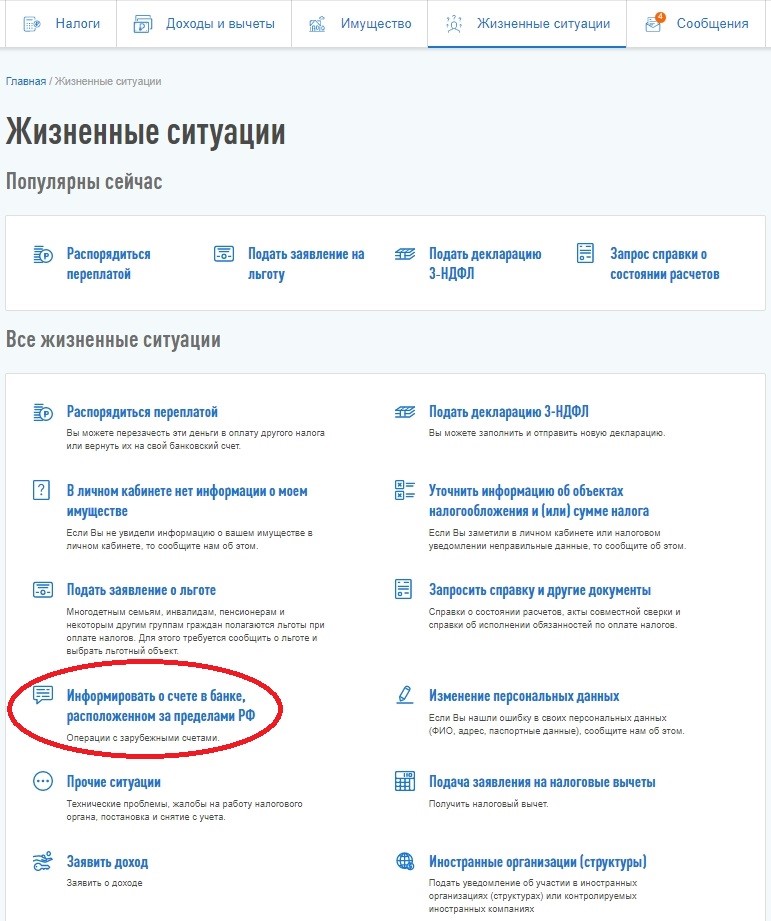

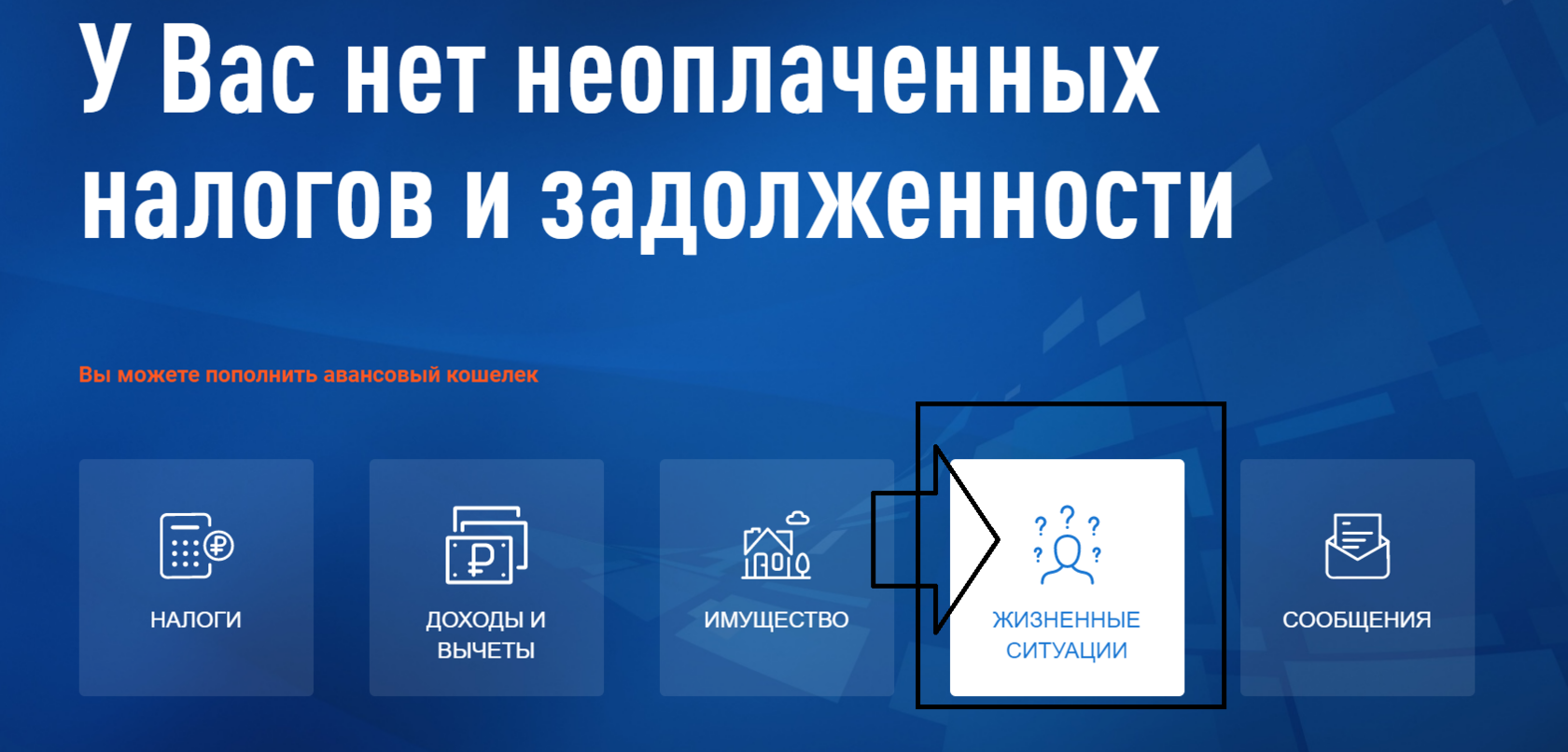

Шаг 1

Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

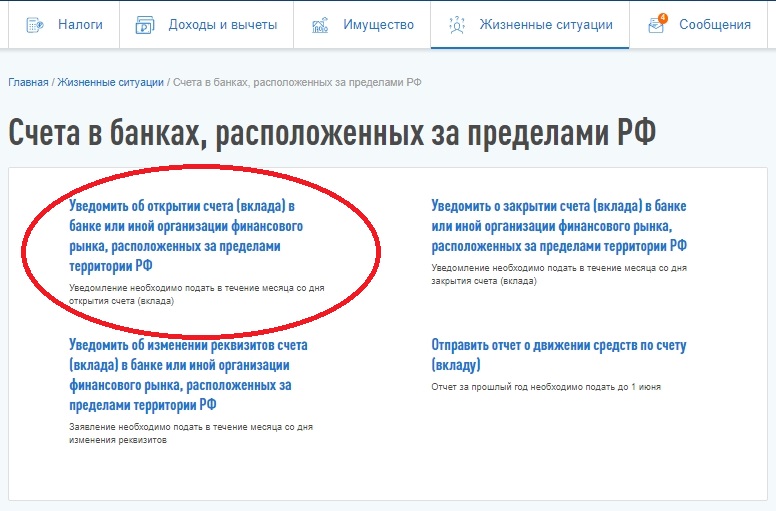

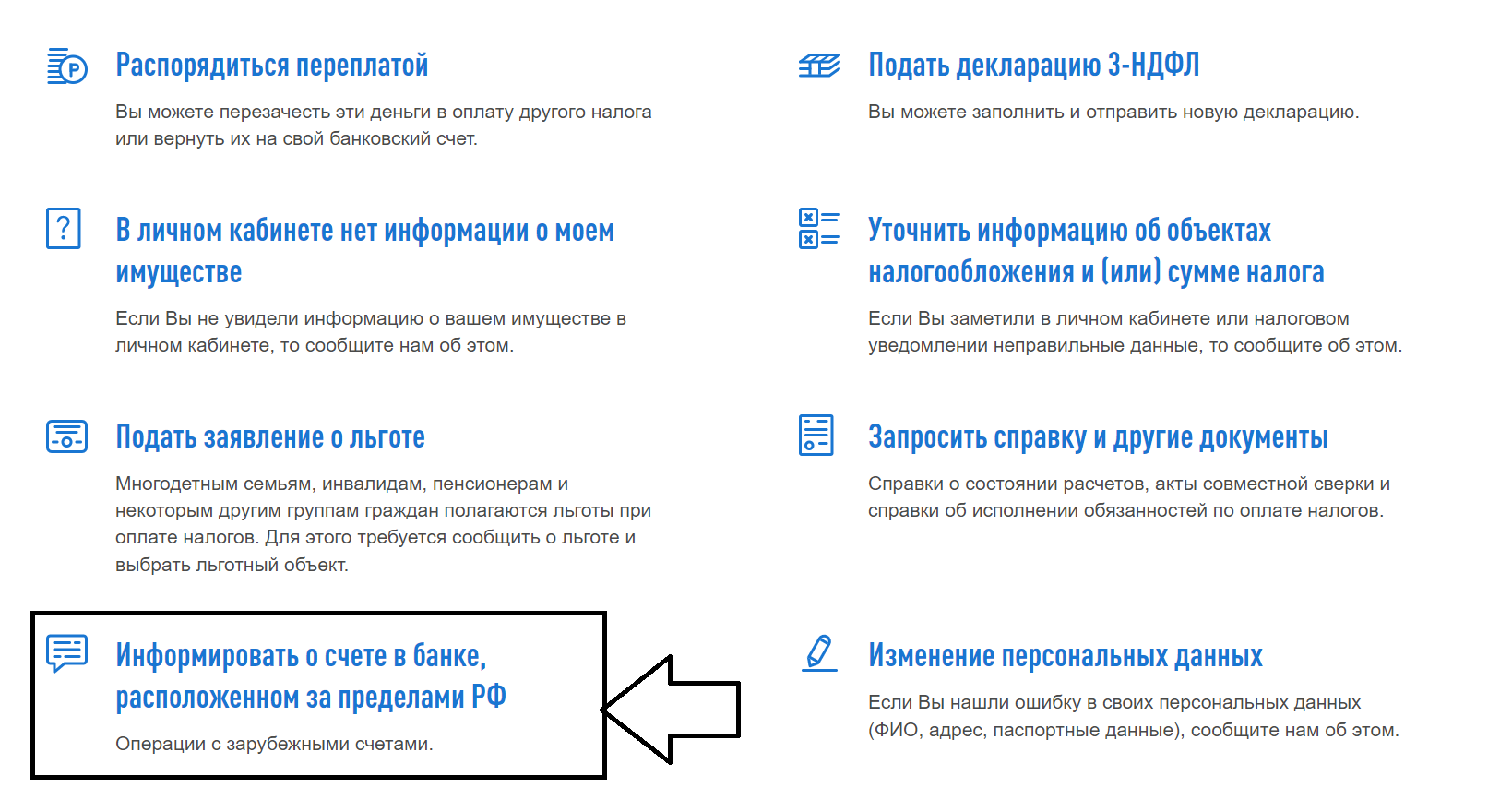

Шаг 2

Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке…».

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

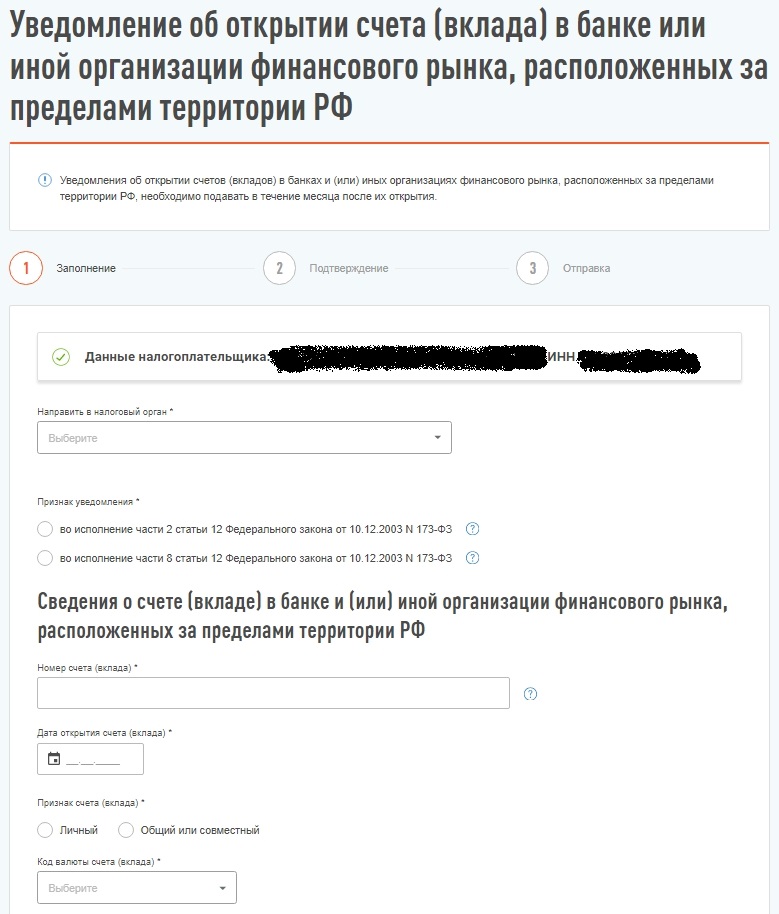

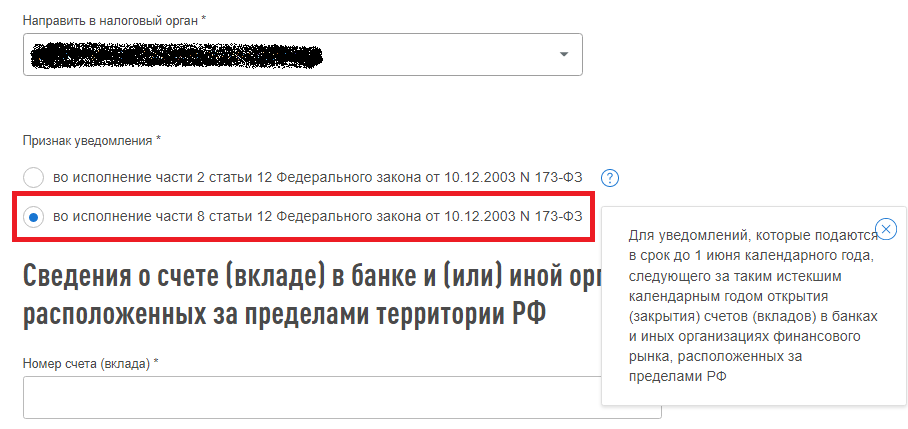

Шаг 3

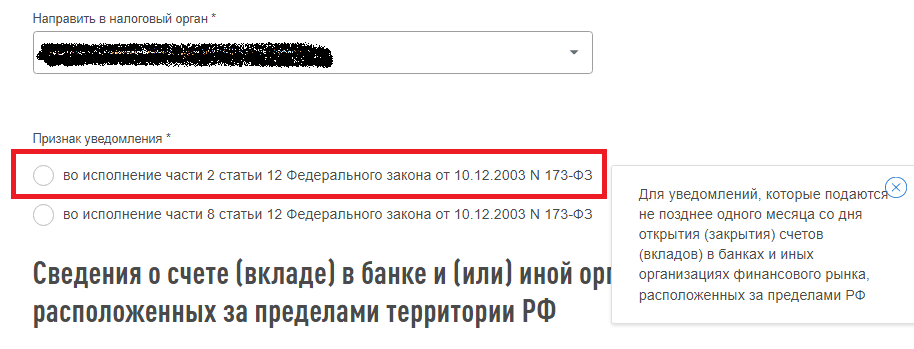

Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

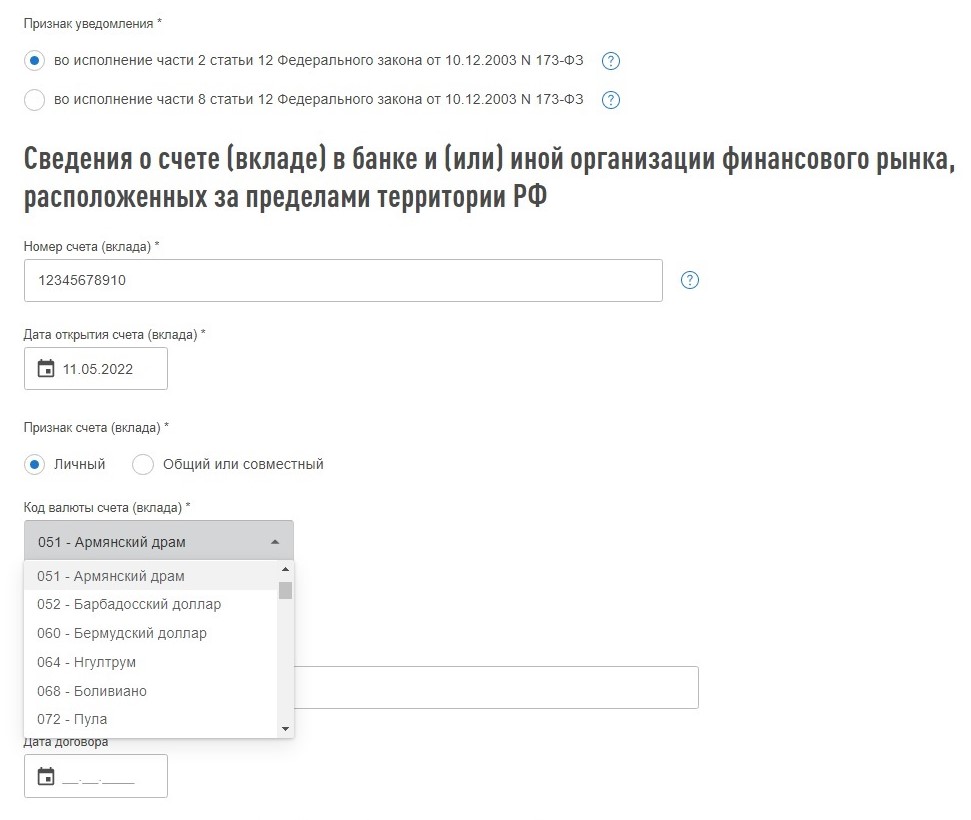

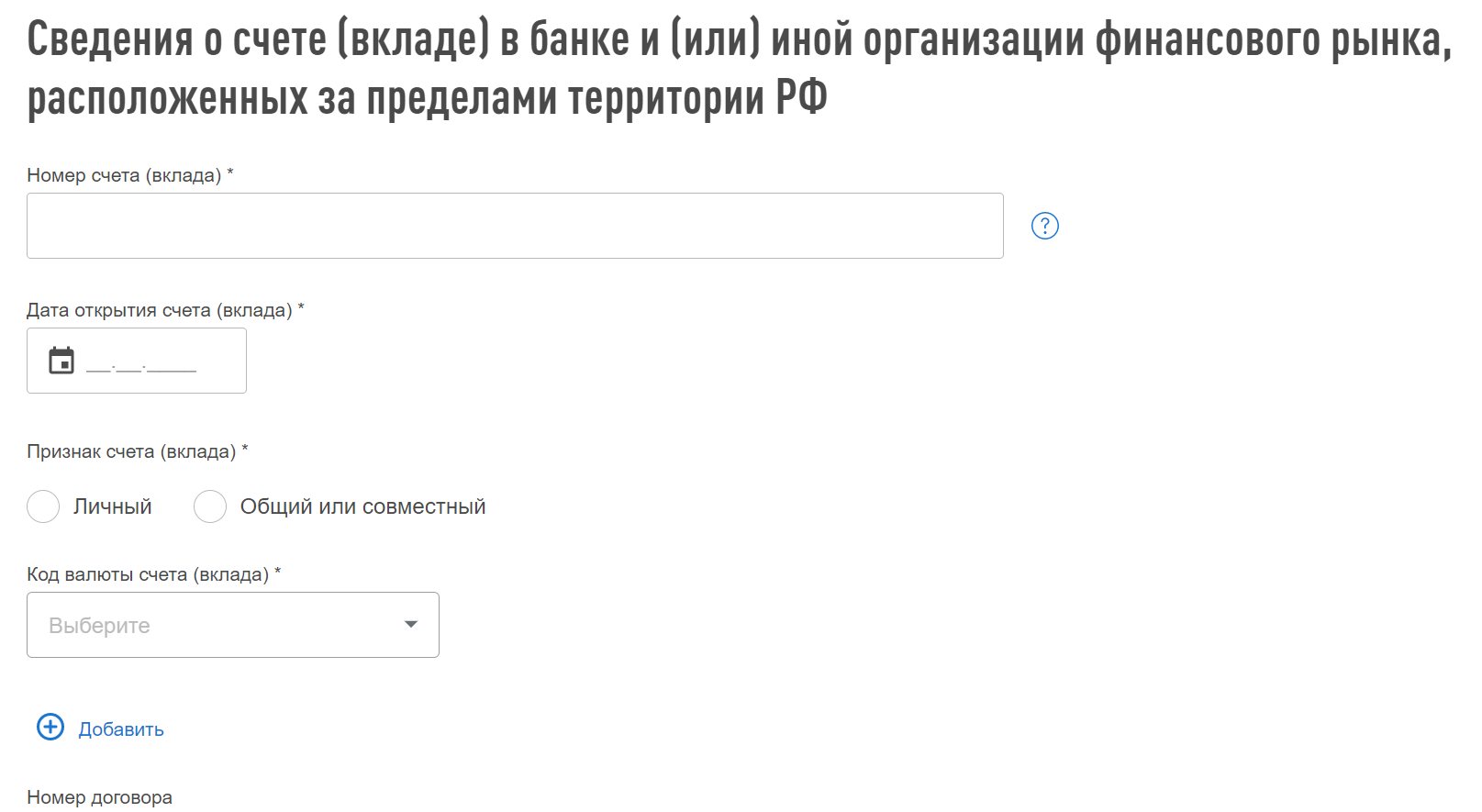

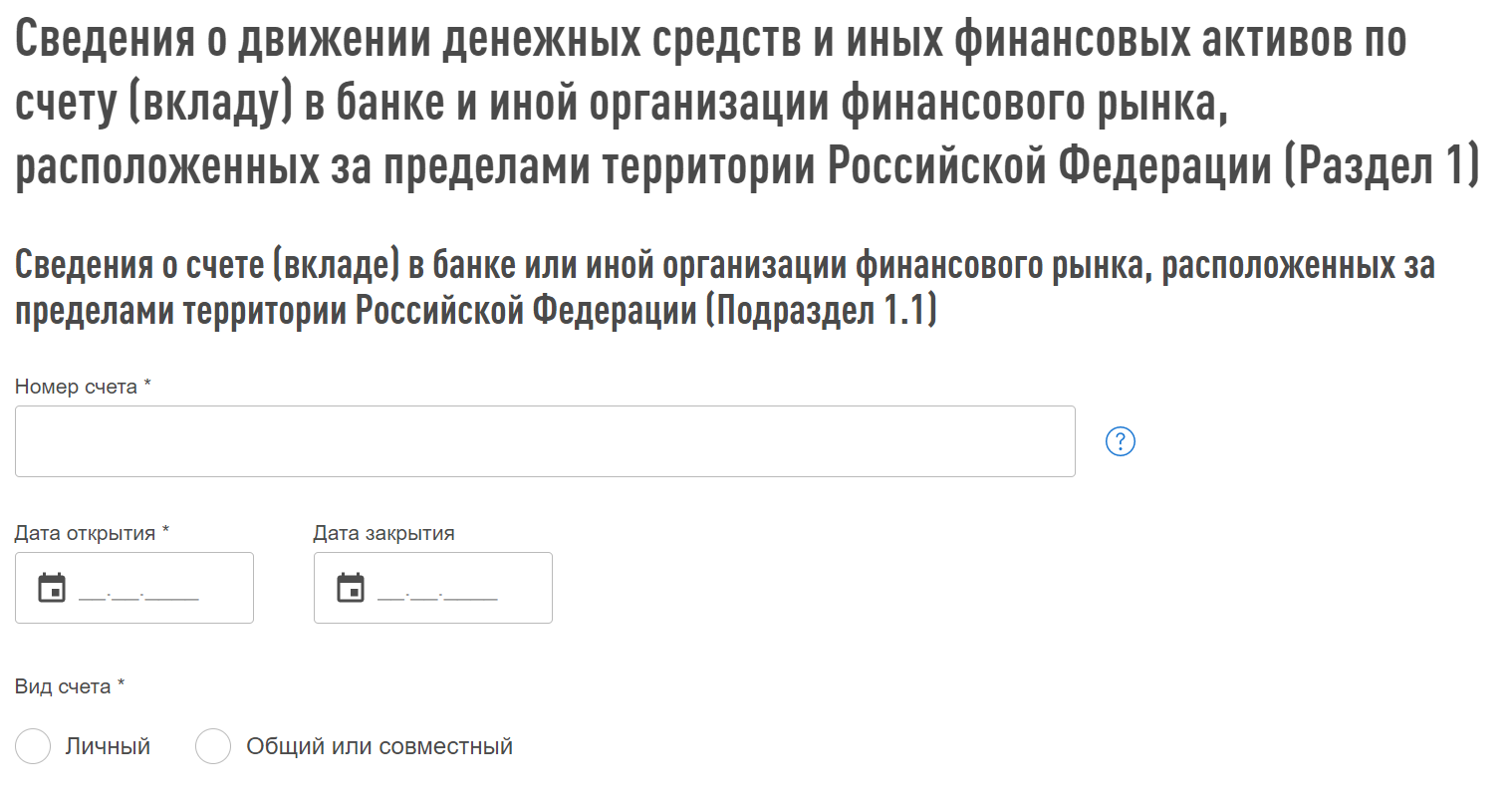

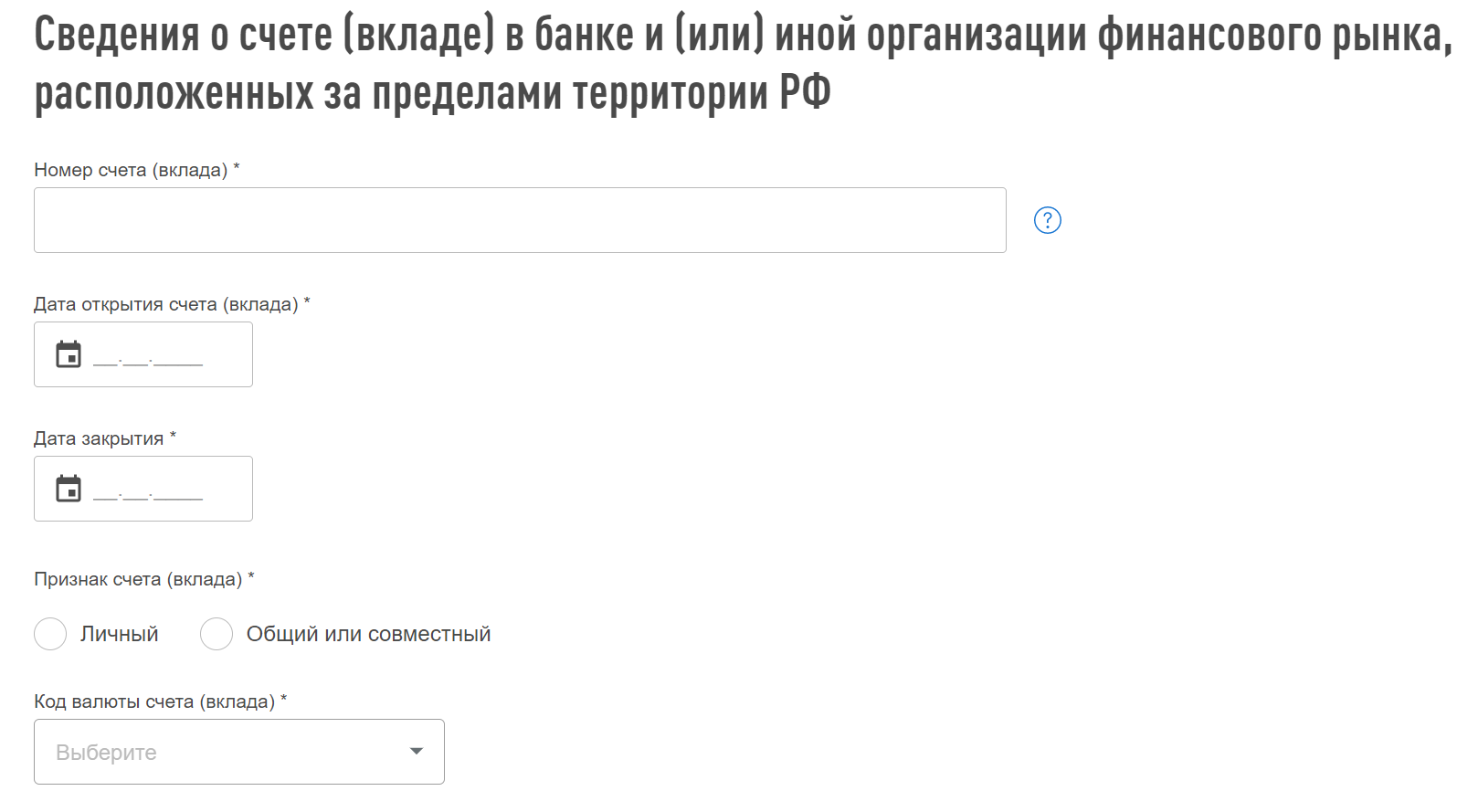

Шаг 4

На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Шаг 5

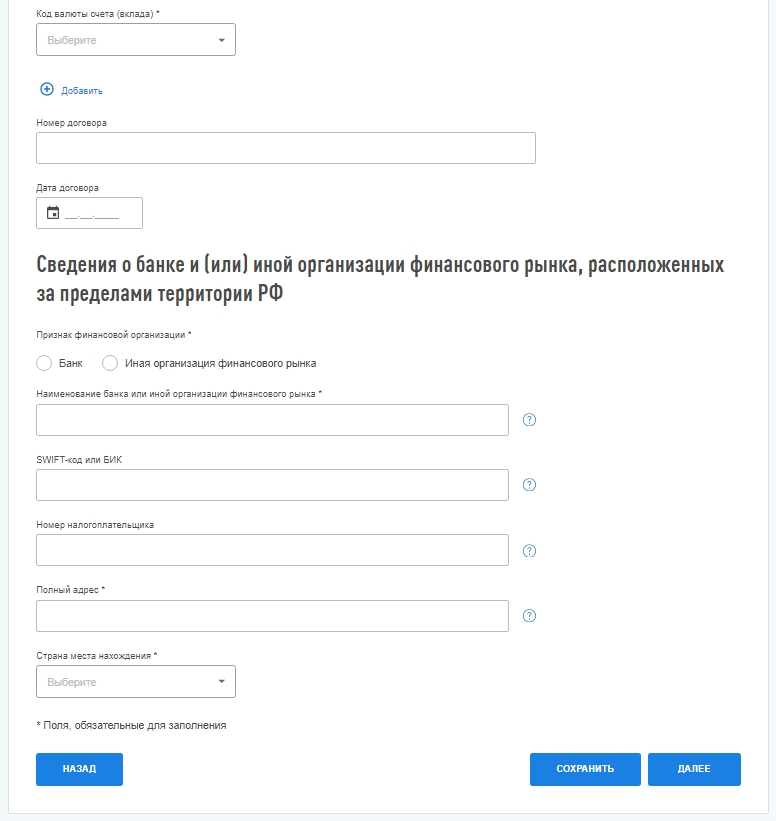

Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который присваивает банку налоговая в иностранном государстве, налоговым резидентом которого является банк или организация финансового рынка. Это аналог российского ИНН, только присвоенный за границей. Например, в Казахстане компаниям присваивают бизнес-идентификационный номер (БИН).

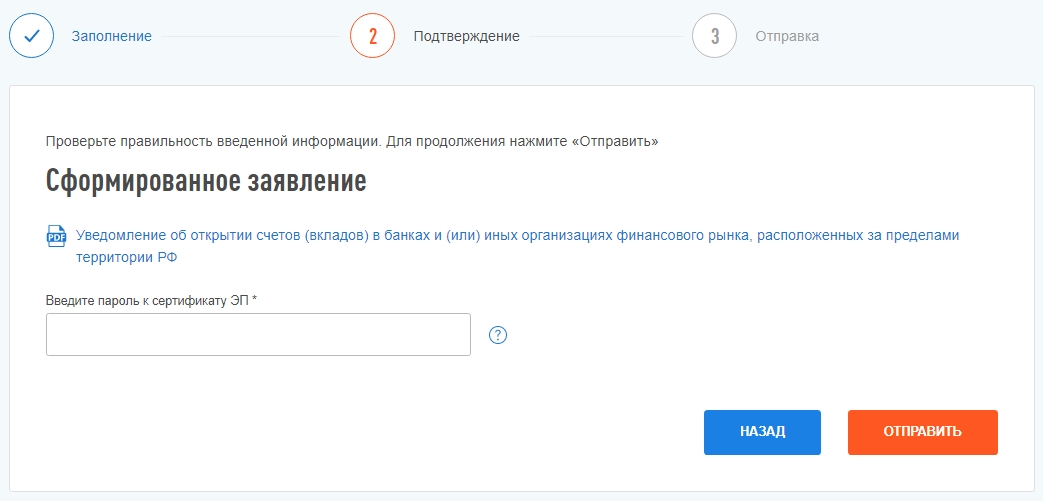

Шаг 6

На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Скриншот из личного кабинета налогоплательщика на сайте ФНС

(Фото: ФНС)

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Время его обработки может быть разным, иногда это происходит быстро — за полчаса, а в других случаях может затянуться до суток.

Что будет, если не подать уведомление?

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

Если опоздать с подачей уведомления или отправить его не по форме, вам начислят штраф:

-

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс. до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

-

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

-

для юрлиц: от ₽50 тыс. до ₽100 тыс.

Если не подать уведомление, то размер штрафа может быть таким:

-

для граждан: от ₽4 тыс. до ₽5 тыс.;

-

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

-

для юрлиц: от ₽800 тыс. до ₽1 млн.

В ФНС пояснили, что если вы допустили неточность в уже отправленных сведениях или ошибочно направили уведомление, то можете исправить или отменить его с помощью корректирующего или отменяющего сообщения. Кроме того, после подачи уведомления налоговая может потребовать с вас пояснений.

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

За последние месяцы для россиян сильно изменились условия пользования зарубежными счетами — особенно это касается переводов за границу. При этом сохраняется обязанность вовремя подавать отчеты и уведомлять налоговую, чтобы не получить штраф. Расскажем в статье, как уберечь себя от неприятностей.

Какие средства зачислять на свои иностранные счета

В феврале вступил в силу указ президента «О применении специальных экономических мер в связи с недружественными действиями США и примкнувших к ним иностранных государств и международных организаций». Документ ввел ограничения по операциям с иностранными счетами россиян, в частности, зачислению иностранной валюты и переводам без открытия счета.

Зачисления, которые не попадают под ограничения:

- зарплата, арендные платежи, купонный и процентный доход от зарубежных организаций;

- средства на содержание зарубежной недвижимости (коммунальные платежи, охрана и прочее), находящейся в собственности россиян;

- оплата обучения и лечения за границей;

- возврат иностранными организациями, контролируемыми россиянами, займов в валюте;

- погашение ценных бумаг иностранных эмитентов;

- валютные зачисления по сделкам купли-продажи недвижимости за рубежом;

- рубли с российских и зарубежных счетов;

- средства с иных иностранных счетов резидента, открытых до 01.03.2022 года;

- валюта с иных заграничных счетов резидента в дружественных странах.

Постепенно вводятся послабления. С 14 июня Минфин разрешил физлицам зачислять на свои счета валюту от нерезидентов, купивших их зарубежную недвижимость. ЦБ вовсе дал разъяснения, что сейчас нет ограничений для зачисления резидентами иностранной валюты на свои счета. Однако правительственная комиссия по контролю за осуществлением иностранных инвестиций имеет право ввести ограничения на зачисления россиянами иностранной валюты на свои счета (вклады) за рубежом.

Также с 1 июля физлицо

может получить с российских счетов резидента или нерезидента из дружественной страны не более $ 1 млн (или в любом эквиваленте) в течение календарного месяца. А через сервисы денежных переводов без открытия счета можно отправить не более $ 10 тысяч (или в любом эквиваленте). При этом банки могут осуществить платеж по поручению физлица сразу на всю сумму (в пределах лимита) одним платежом.

С 10 августа правительственная комиссия по контролю за осуществлением иностранных инвестиций

разрешила россиянам переводить на счета иностранных «дочек» российских банков дивиденды по акциям отечественных компаний и отчисления по прибыли в рамках лимитов.

Важно! «Ак Барс Банк» продолжает осуществлять SWIFT-переводы. Денежный перевод через корреспондентскую сеть банка совершается в срок до трех дней, при условии корректных банковских реквизитов получателя.

Открыть счет и получить карту можно за границей

Обязанности валютных резидентов

Граждане РФ, имеющие зарубежный счет, обязаны его задекларировать и направлять отчетность в ФНС. Если человек — госслужащий, он и его семья обязаны соблюдать ограничения в соответствии со ст. 7.1. № 273-ФЗ «О противодействии коррупции».

Взаимодействие с налоговой по зарубежным счетам

Налоговую нужно в течение месяца уведомить об открытии зарубежного счета, а затем ежегодно сообщать о совершенных операциях. Информацию о закрытии счета или изменении реквизитов также следует передать в течение месяца.

Уведомление налоговой об открытии иностранного счета

Уведомить налоговою можно, лично придя в инспекцию, через мобильное приложение и через сайт. Разберем последний способ.

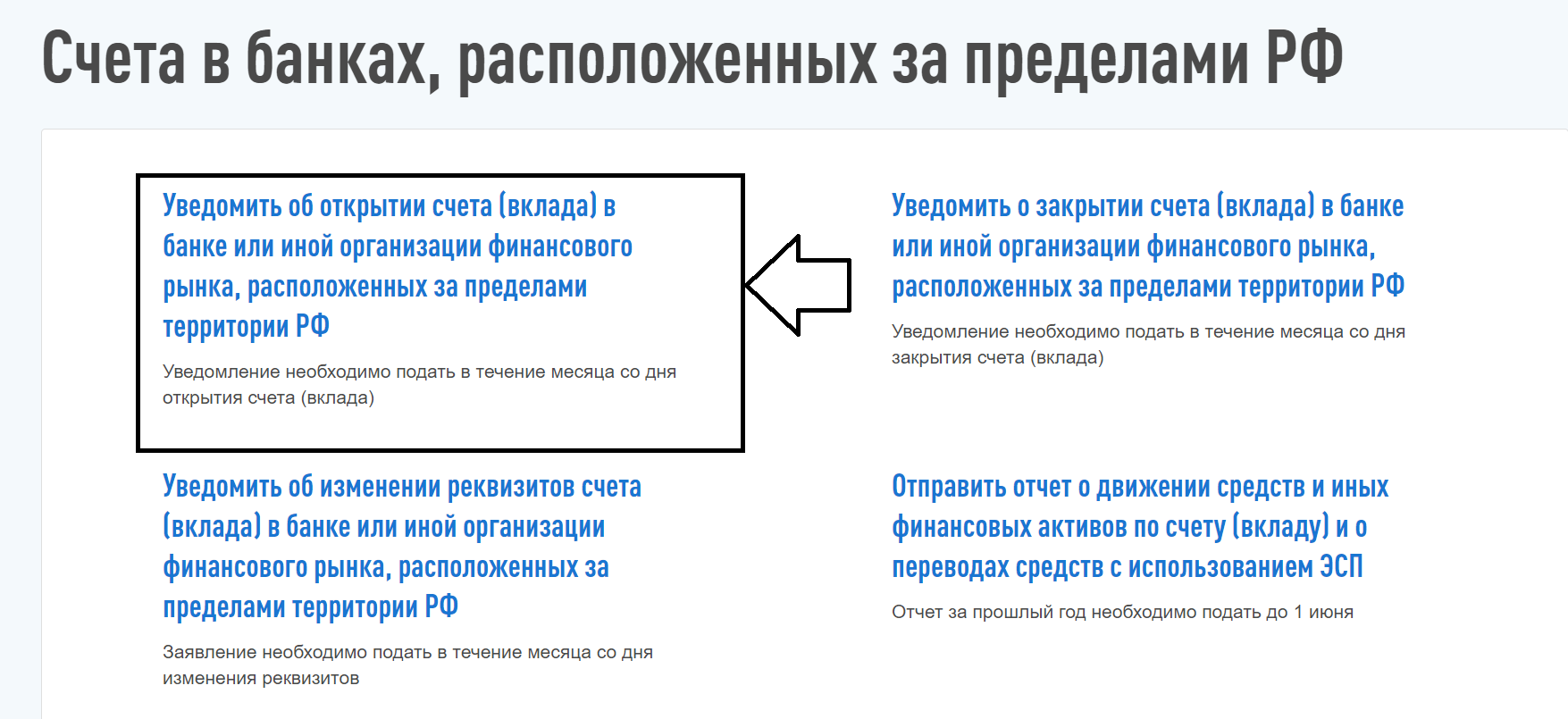

Путь простой: вкладки «Жизненные ситуации» — «Информировать о счете в банке за пределами РФ» — «Уведомить об открытии счета (вклада) в банке, расположенном за пределами РФ». Открывшуюся форму нужно последовательно заполнить и подписать ЭЦП.

Направление отчета о движении денег по зарубежным счетам

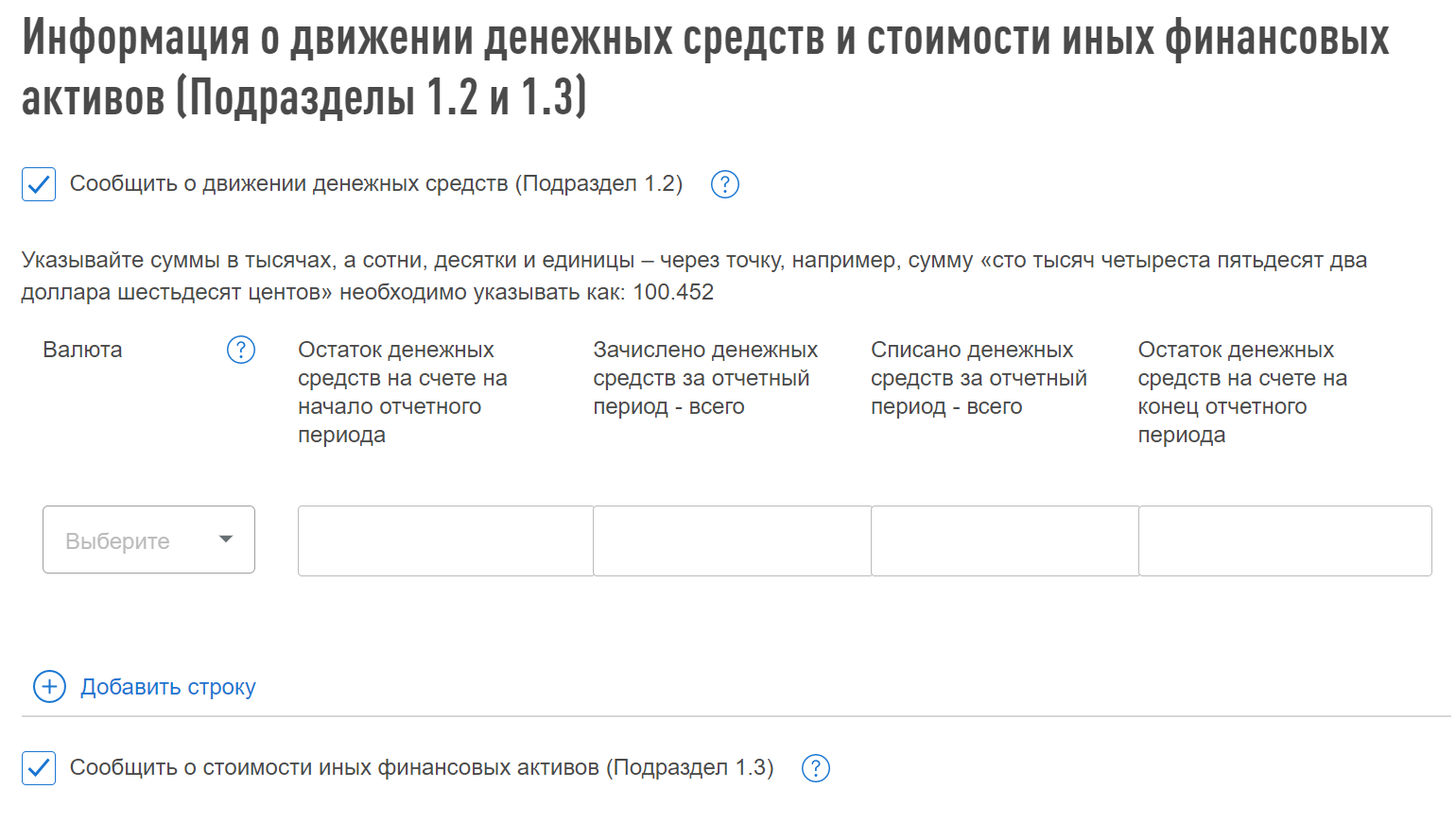

Ежегодно до 1 июня владельцу иностранного счета нужно отчитываться о движении средств по нему.

Располагается отчет в личном кабинете на сайте ФНС в той же вкладке, что и уведомление об открытии счета. Здесь вносятся данные о средствах на счете в начале и конце прошедшего года, а также о движении денег и стоимости иных финансовых активов.

1. Счет открыт в государстве-члене Евразийского экономического союза (ЕАЭС), а годовой объем операций по нему не превышает 600 тысяч ₽. Фискальный орган нужно уведомить только об открытии счета — остальная информация передается автоматически.

Кроме того, с

83 государствами и 12 территориями — в их числе Германия, Болгария, Австрия, Италия, Испания, Кипр, Китай, Турция, Чехия, Швейцария, Финляндия — у России заключены соглашения об автоматическом обмене финансовой информацией. Недавно туда добавили еще пять государств: Албанию, Бруней, Новую Каледонию, Перу и Эквадор. Соглашения также дают право подавать информацию только об открытии счета.

2. Остаток на счете в конце года не превышает 600 000 ₽ (или той же суммы в валютном эквиваленте), или на протяжении года не было операций по счету, или сумма пополнения/снятия не превысила 600 000 ₽.

Важно! От подачи отчета освобождаются нерезиденты — граждане, проживавшие в России менее 183 дней в календарном году.

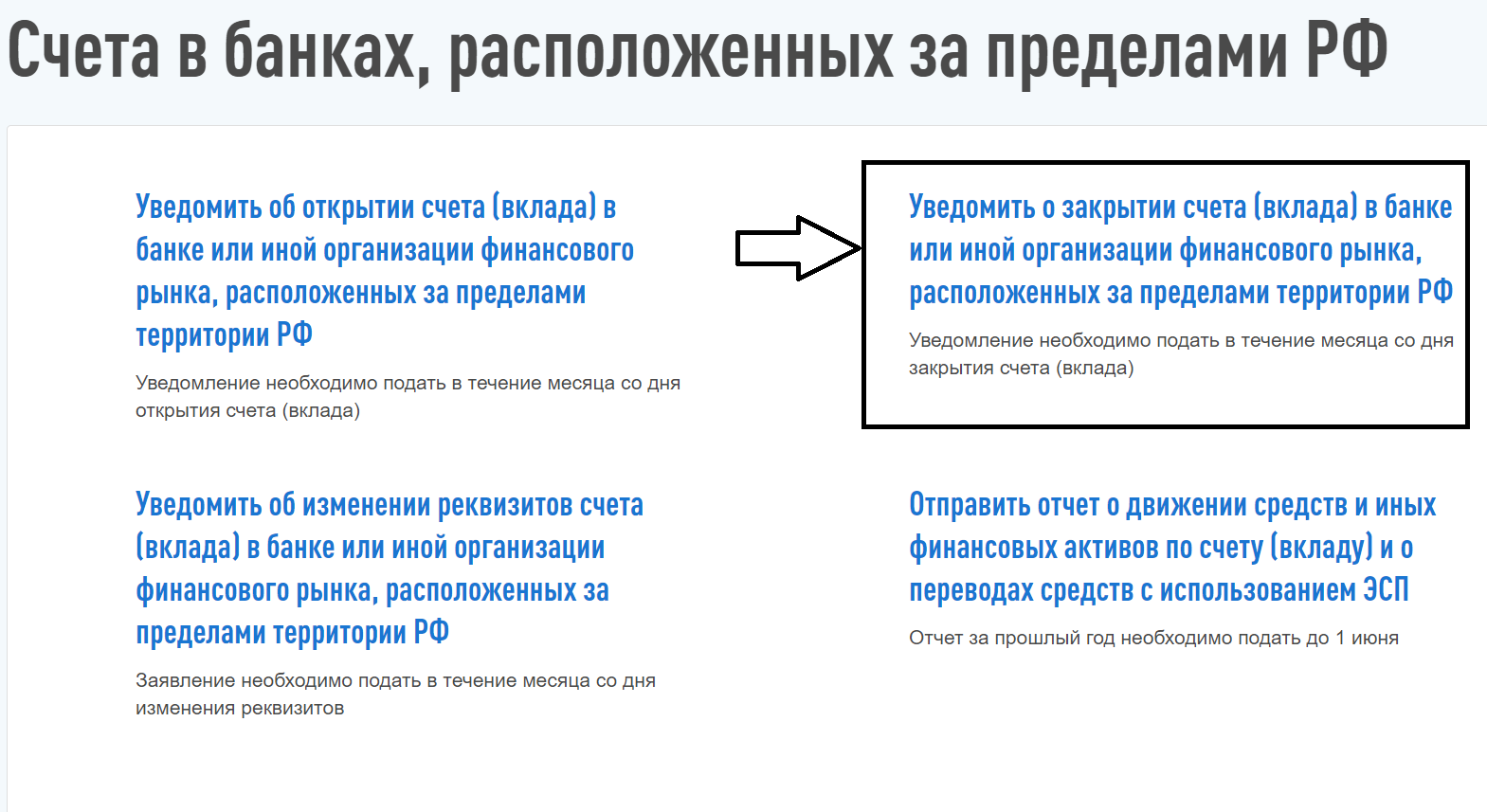

Уведомление о закрытии счета

Одновременно с уведомлением о закрытии счета требуется подать в ФНС отчет о движении денег с начала года до даты закрытия счета. Находится форма уведомления в личном кабинете на сайте налоговой в тех же вкладках, что и предыдущие формы обращений.

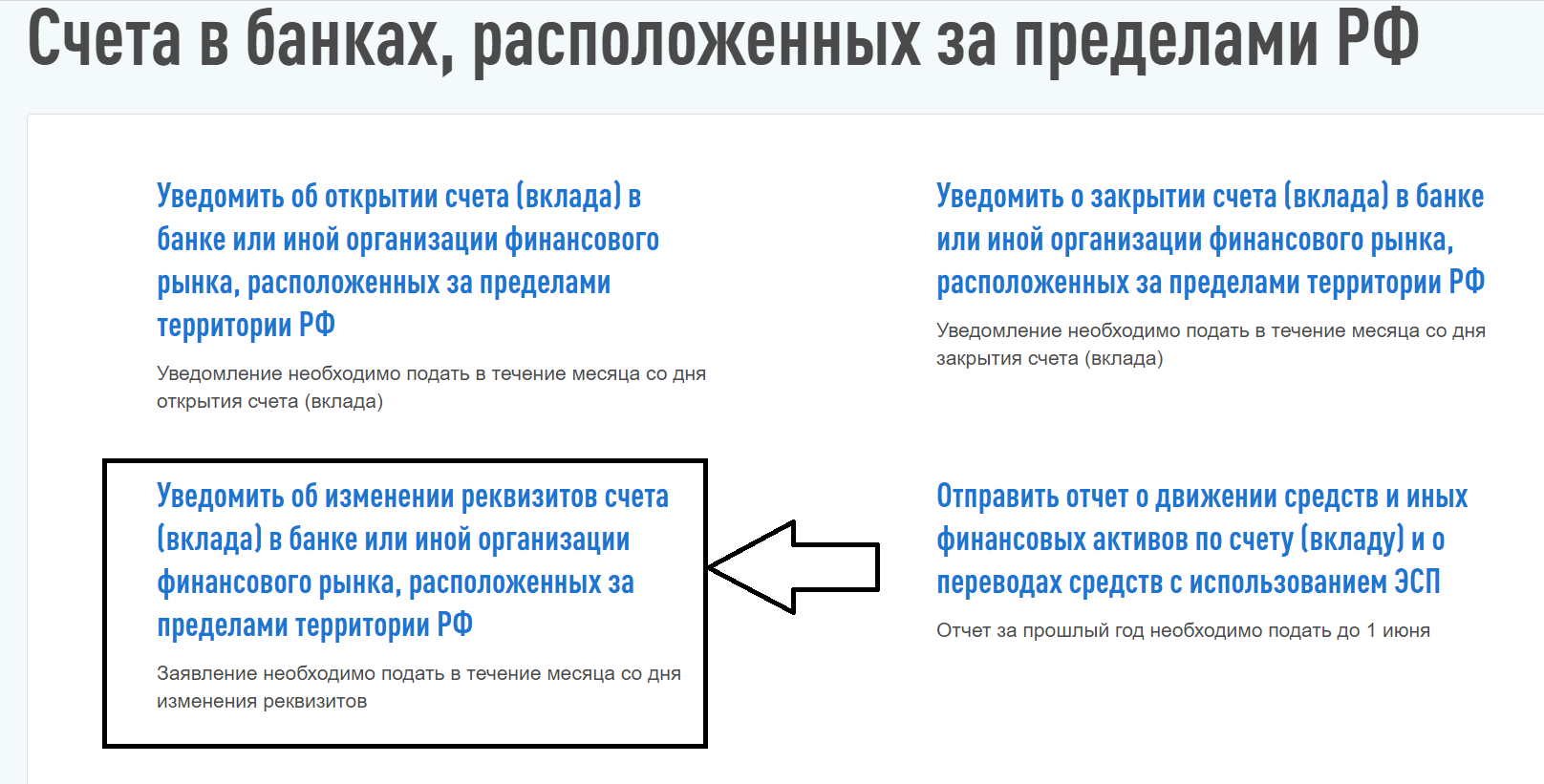

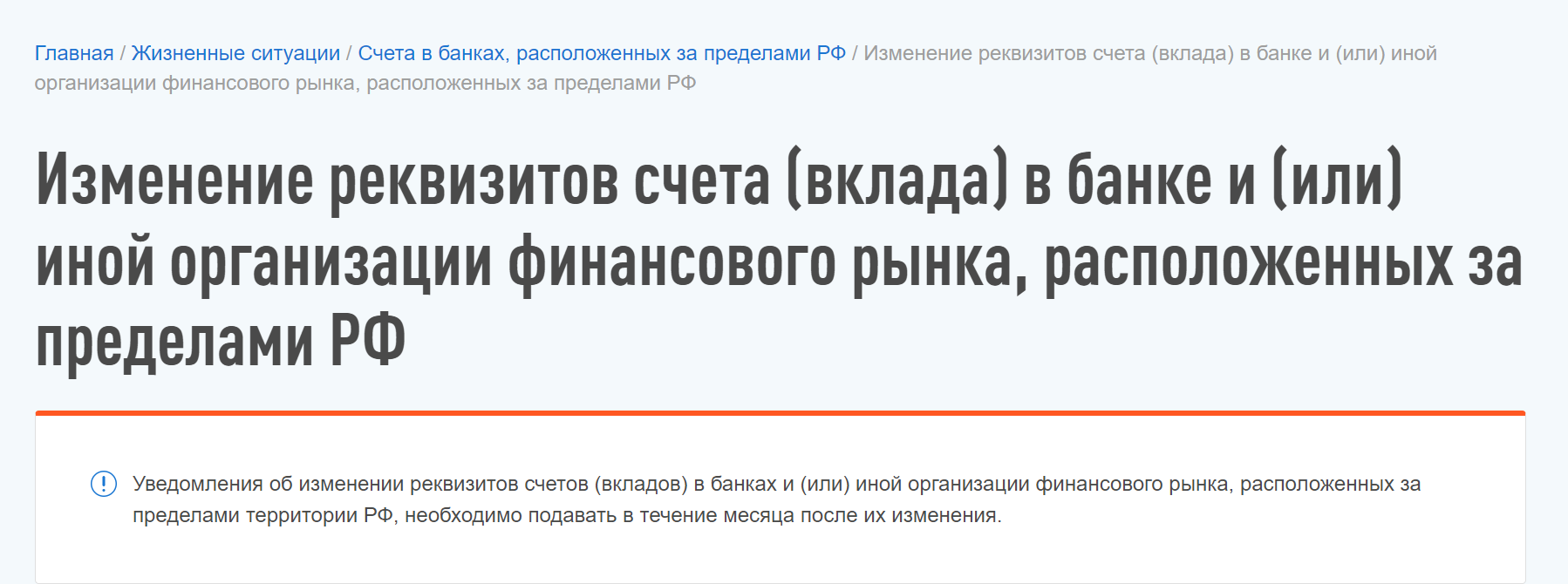

Уведомление при смене реквизитов счета

Форму уведомления ФНС о смене реквизитов зарубежного счета можно найти в личном кабинете на сайте в тех же вкладках, что и предыдущие формы обращений.

Какие могут быть штрафы

В случае нарушения закона возможно изъятие всей суммы транзакции.

Штрафы за несвоевременную подачу в налоговую или подачу не по установленной форме вышеупомянутых уведомлений

составят:

- для физлиц — от 1 000 до 1 500 ₽ в зависимости от количества дней просрочки;

- для должностных лиц — от 5 000 до 10 000 ₽;

- для юрлиц — от 50 000 до 100 000 ₽.

Если не подать данные самостоятельно и дождаться уведомления от налоговой, придется заплатить штраф:

- для физлиц — от 4 000 до 5 000 ₽;

- для должностных лиц — от 40 000 до 50 000 ₽;

- для юрлиц — от 800 000 до 1 000 000 ₽.

Важно! В случае ошибок или неточностей в данных можно направить в ФНС отменяющее или корректирующее сообщение. При возникновении вопросов по отчету, налоговая может потребовать дополнительных пояснений.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Инна Филатова, разобралась в нюансах владения зарубежными счетами

Содержание статьи

Показать

Скрыть

Россияне обязаны информировать налоговую о зарубежных счетах и о движении средств по ним. Рассказываем, кого это касается, как направлять информацию в налоговую и что будет, если этого не делать.

Россияне, имеющие счета в иностранных банках, обязаны соблюдать требования российского валютного законодательства, в частности, уведомлять Федеральную налоговую службу (ФНС) о счетах, открытых за рубежом, и отчитываться о движении денежных средств по таким счетам. Кроме того, граждане РФ, отсутствующие в стране более 183 дней в течение года, обязаны платить налог на доходы по повышенной ставке.

Рассказываем, как это работает и кого касается.

Уведомление об открытии счета в банке за рубежом

При открытии счета в банке за рубежом граждане РФ по закону обязаны уведомить об этом налоговую службу. Сделать это нужно не позднее одного месяца со дня открытия счета.

Подать уведомление в налоговую можно несколькими способами:

- Лично обратиться в отделение ФНС по месту регистрации или, если вы снялись с регистрационного учета, — по месту последней регистрации.

- Через личный кабинет на сайте ФНС.

- Заказным письмом по почте в отделение ФНС по месту последней регистрации. Скачать форму уведомления можно здесь.

- Через доверенное лицо, имеющее право на подачу деклараций, уведомлений, отчетов и т. п.

Удобней всего посылать уведомления через сайт ФНС, поэтому перед отъездом убедитесь, что у вас имеется подтвержденная учетная запись на «Госуслугах» (ЕСИА), с помощью которой можно авторизоваться на сайте налоговой службы.

Информировать налоговую нужно не только об открытии зарубежного счета, но и об изменении его реквизитов и закрытии счета.

Уведомление о движении средств на счете

Помимо информации о наличии счета за рубежом, нужно уведомлять налоговую о том, сколько денег у вас проходит по этому счету. Для этого придется заполнять специальный отчет о движении средств. Этот документ надо подавать в налоговую ежегодно не позднее 1 июня. Так, если вы открыли счет в 2022 году, отчет о движении средств по нему нужно успеть подать до 1 июня 2023 года.

Отправить отчет в ФНС можно теми же способами, как и уведомление об открытии счета.

Может ли налоговая сама узнать про счет за границей?

Существует международный автоматический обмен информацией между налоговыми органами разных стран, в рамках которого ФНС получает сведения о счетах российских налогоплательщиков за границей. Перечень государств, которые обмениваются финансовой информацией, утверждается и обновляется ФНС России.

Таким образом, если открыть счет в банке одной из стран, которая обменивается с Россией налоговой информацией, ФНС в любом случае станет об этом известно.

Что будет, если не подавать уведомления и отчеты?

За нарушение правил информирования ФНС о зарубежных счетах и о движении средств по ним предусмотрены штрафы:

- за непредставление сведений об открытых счетах — от 4 000 до 5 000 рублей;

- за нарушение срока или формы представления — от 1 000 до 1 500 рублей;

- за нарушение срока подачи отчета о движении денег — от 2 500 до 3 000 рублей;

- за повторные нарушения — до 20 000 рублей.

Кто может не предоставлять отчет о движении средств?

От обязанности предоставлять отчет о движении средств на зарубежных счетах освобождаются налоговые нерезиденты. Граждане РФ получают статус налогового нерезидента, если срок их пребывания за пределами России в течение календарного года в совокупности составит более 183 дней.

Как платить НДФЛ, если вы налоговый нерезидент

Ставка налога на доходы человека из России зависит от его налогового резидентства. Чтобы стать российским налоговым резидентом, нужно провести в стране более 183 дней в течение года. Для резидентов РФ ставка налога — 13%, для нерезидентов — 30%. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документами о регистрации по месту жительства, данными миграционных карт.

Если отсутствовать в стране в течение 183 и более дней за последний год, статус налогового резидента теряется. С этого момента со всех доходов, полученных в РФ с начала года, нужно будет доплатить в бюджет разницу НДФЛ в 17%. Для этого нужно уведомить работодателя о смене налогового статуса, после чего он пересчитает налог по ставке 30%. Недовыплаченные проценты за каждый месяц с начала года будут удерживаться из последующих зарплат.

Если перед отъездом уволиться из российской компании, налог за год придется пересчитать самостоятельно. Для этого нужно будет подать декларацию 3-НДФЛ и уплатить разницу в 17%. Подать декларацию нужно до 30 апреля, а уплатить налог — до 15 июля следующего года.

Доход, полученный налоговым нерезидентом РФ за границей, НДФЛ в России не облагается. Налог с этого дохода нужно будет платить в бюджет другой страны по ставке, которая действует в этой стране.