Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

Сегодня познакомлю вас с отчётом о движении денежных средств (ОДДС). В англоязычных странах его называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчётом о финансовых результатах, это одна из трех главных форм бухгалтерской отчётности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011 «Отчёт о движении денежных средств», а в системе МСФО — одноименный IAS 7.

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Пример 1.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

-

Отчёт о финансовых результатах.

-

Отчёт о движении денежных средств.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Пример 3.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

-

Текущая (операционная).

-

Инвестиционная.

-

Финансовая.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

-

поступления от продажи продукции, товаров, работ и услуг;

-

поступления от сдачи активов в аренду;

-

платежи поставщикам и подрядчикам за приобретенные запасы, работы и услуги;

-

выплаченная работникам зарплата;

-

оплата процентов по полученным кредитам и займам. Исключение — кредиты и займы на покупку основных средств и нематериальных активов.

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

-

выплаты поставщикам, подрядчикам и персоналу, связанные с приобретением или созданием внеоборотных активов;

-

выплаты процентов по кредитам и займам на покупку внеоборотных активов;

-

поступления от продажи внеоборотных активов;

-

оплаты приобретенных акций и долей в других компаниях;

-

выданные и возвращенные займы;

-

полученные дивиденды и проценты по долговым ценным бумагам других компаний.

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

-

оплата собственниками долей в уставном капитале;

-

выплаты собственникам, выходящим из капитала компании;

-

выплаченные дивиденды;

-

поступления от выпуска долговых ценных бумаг и выплаты для их погашения;

-

полученные и возвращённые кредиты и займы.

Пример 4.

Движения по расчётному счету ООО «Рога и копыта» за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

-

текущей (операционной);

-

инвестиционной;

-

финансовой.

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

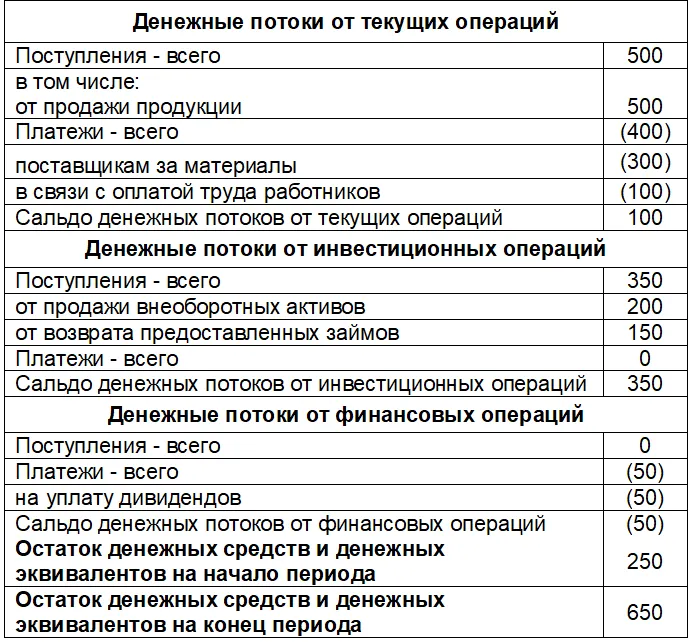

Пример 5.

Остаток денежных средств ООО «Рога и копыта» на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

-

500 тыс. руб. — оплаты от покупателей за продукцию;

-

300 тыс. руб. — выплаты поставщикам за материалы;

-

100 тыс. руб. — выплата зарплаты сотрудникам;

-

200 тыс. руб. — поступление за проданный автомобиль;

-

150 тыс. руб. — возврат выданного займа;

-

50 тыс. руб. — выплаченные собственникам дивиденды.

Сальдо денежных потоков:

-

текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.);

-

инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.);

-

финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.).

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта» будет выглядеть так:

В МСФО, кроме прямого метода, разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространён. Этот метод основан на корректировке прибыли из отчёта о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Поддержкой и одновременно показателем эффективной работы предприятия служит сбалансированный денежный поток, когда денежных притоков достаточно для покрытия всех обязательных расходов (оттоков ДС). Для такого равновесия необходимо четкое планирование движений ДС, что может быть достигнуто только путем их постоянного анализа и мониторинга.

Именно планирование ДДС позволяет не только обеспечивать текущую деятельность компании, но и выделить часть бюджета на ее развитие, постоянно поддерживая конкурентоспособность бизнес-структуры.

Что такое анализ ДДС и для чего он нужен

При оценке ДДС предприятия обычно анализируют и составляют следующие виды стандартных отчетов:

- Бухгалтерская отчетность (баланс – форма 1);

- Отчет о движении денежных средств (ОДДС) или 4 форма – бухгалтерской отчетности;

- БДДС (бюджет о ДДС);

- ББЛ (бюджет по балансовому листу).

Основной отчет анализа ДС – это ОДДС, в одном из методов анализа которого используется в качестве вспомогательного тот же Бухбаланс. К двум последним прибегают при планировании финансовых потоков компании.

ОДДС – отчет о движении (оттоках/притоках) ДС в разрезе трех направлений: операционного, инвестиционного и финансового. Его составляют либо прямым, либо косвенным методом.

- На основании первого ОДДС формируется путем внесения в него всех движений по трем направлениям. Притоки складываются из поступлений ДС, например, выручки от реализаций, пришедших авансов и пр., оттоки – из выбытия ДС, к примеру, оплат за что-либо, возвратов долгов банкам и пр.

Информационной базой для получения аналитики по ДДС является выручка компании. - Следующий метод получения аналитики по ДДС основан на корректировке чистой прибыли посредством вычислений (дельты) статей баланса. Базой для анализа является прибыль (чистый доход) компании.

Проведение анализа указанных видов отчетности с позиции разных методик позволяет сделать выводы, как и куда расходовались ДС компании, а также определить источники их поступления и посмотреть на одни и те же вопросы «под разными углами».

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Для оценки данных отчетности по ДС используют несколько способов:

- горизонтальный;

- вертикальный;

- коэффициентный (факторный);

- план-фактный.

Заметим, если методы анализа – это, скорее, индивидуальные способы построения отчетов (анализ ДДС путем структурирования), то способы анализа – это варианты анализа уже имеющейся отчетности.

- Горизонтальный способ анализа предоставляет возможность оценить объемы прироста или уменьшения потоков ДС в разрезе периодов, сравнивая их с базовым. Производится в суммовом выражении и может быть детализирован до вида операции.

- Вертикальный анализ позволяет производить оценку структуры ДС и их потоков. Чаще всего оценка проводится в разрезе видов деятельности на предприятии (текущих, инвестиционных и финансовых средств).

- Коэффициентный (факторный) анализ позволяет оценить состояние результирующего показателя относительно других факторов (величин). Именно данным способом можно выявить факторы, оказывающие отрицательное влияние на ДДС. Результирующий показатель имеет прямую зависимость от выбора метода анализа: прямого или косвенного. При прямом методе анализа – оценивают чистый денежный поток (ЧДП), а при косвенном – чистый финансовый результат (ЧФР).

- План-фактный анализ позволяет оценить степень исполнения запланированного уровня показателей ДДС путем сопоставления плановых и фактических данных.

Составлять отчетность для анализа ДДС в ручном режиме – довольно трудоемкая и длительная процедура. На сегодняшний день существует множество прикладных решений, позволяющих автоматизировать данный процесс. 1С также предлагает целую линейку автоматизированных систем, где данная функциональность поддерживается. Примеры:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- Финансист_

С целью автоматизации учета движения ДС в программных продуктах 1С с каждой хозяйственной операции сопоставляется вид деятельности через статью движения ДС. Благодаря этому процесс составления (ОДДС) существенно упрощается, и его можно формировать в любой момент времени и на любую дату.

Прямой метод составления отчета ДДС и его анализ

Основан на вычислении сальдо движения отрицательных и положительных денежных потоков посредством кассового метода оценки хозяйственных операций, связанных с ДДС. Расчет согласно косвенному методу аналогичен расчету, используемому в балансовом методе анализа, и вычисляется, как сальдо ДС на начало периода (ДСн.п.) минус оттоки (ОТ) ДС за период плюс притоки ДС (ПР) за период. Получаем сальдо на конец периода (ДС к.п.):

ДСк.п.= ДСн.п. + ПР — ОТ

Именно так происходит построение ОДДС или 4-ой формы баланса, а на основании всех хозяйственных операций по ДДС производятся записи в отчете, которые группируются в разрезе видов деятельности и статей движения ДС.

Порядок анализа на основе ОДДС позволяет оценить финансовую мощность компании и является своеобразным индикатором качества финансово-хозяйственной деятельности.

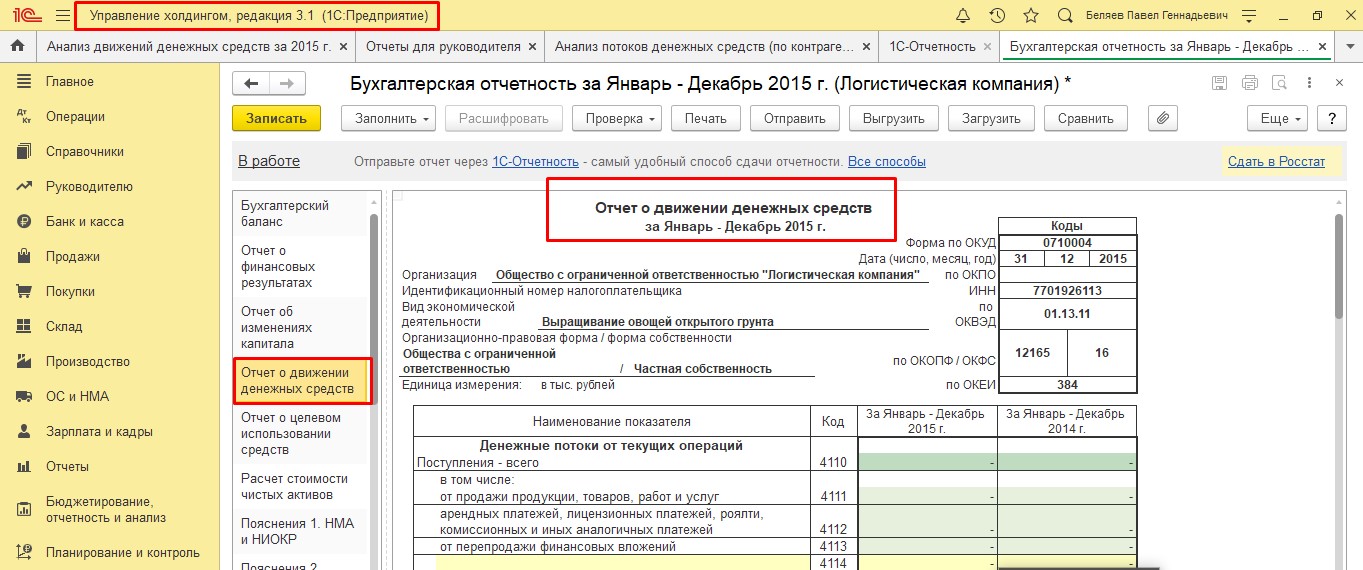

Перед нами отчет ОДДС, составленный на основании движения ДС (наличных и безналичных). Информация в отчет попадает из документов поступления и списания ДС согласно статье движения ДС. Например, поступление оплаты от клиента за товар будет отражено в строке «Поступление всего» раздела «Денежные потоки по текущей деятельности».

Внедрение 1С:ERP 2

Внедрение инновационной системы от 1С:Центра компетенции по ERP-решениям. Проведем бесплатный аудит!

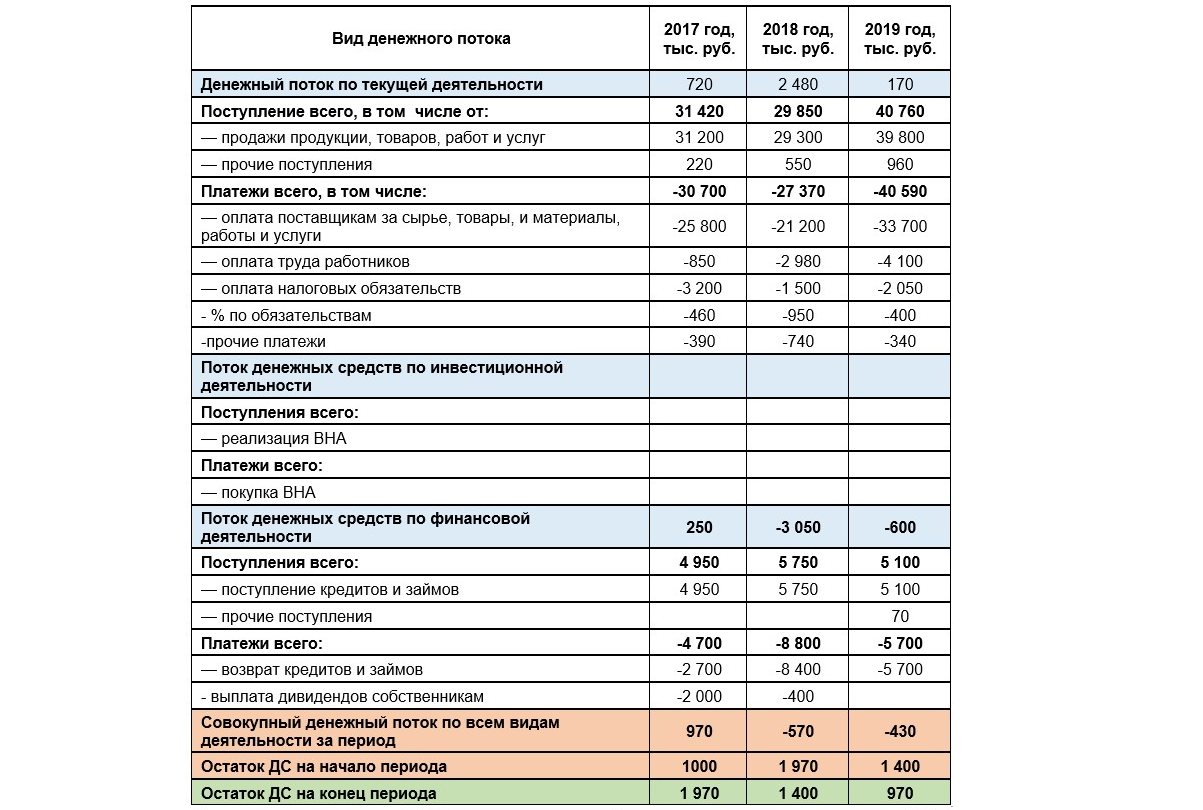

На основе оценки данного ОДДС можно увидеть, что эффективность деятельности предприятия ухудшилась в три раза, а также оно понизило свою платежеспособность: по сравнению с 2017 годом объем совокупного дохода упал на 1540 тыс.рублей в 2018 году, и на 1400 тыс.рублей в 2019 году.

Если оценить изменение в структуре денежных потоков в разрезе видов деятельности, то можно увидеть что снижение объема совокупного денежного дохода произошло в основном из-за отрицательного сальдо, о чем свидетельствует финансовый анализ деятельности компании. Так как для покрытия кассовых разрывов привлекались заемные ДС, возникли дополнительные расходы в виде % по долговым обязательствам.

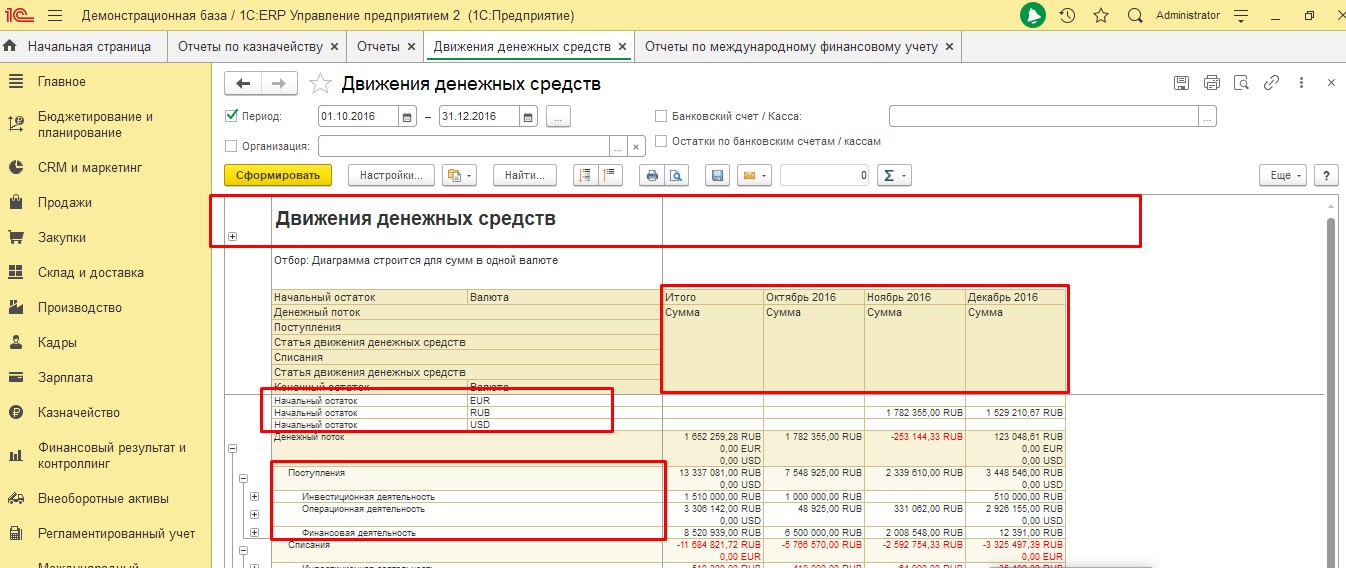

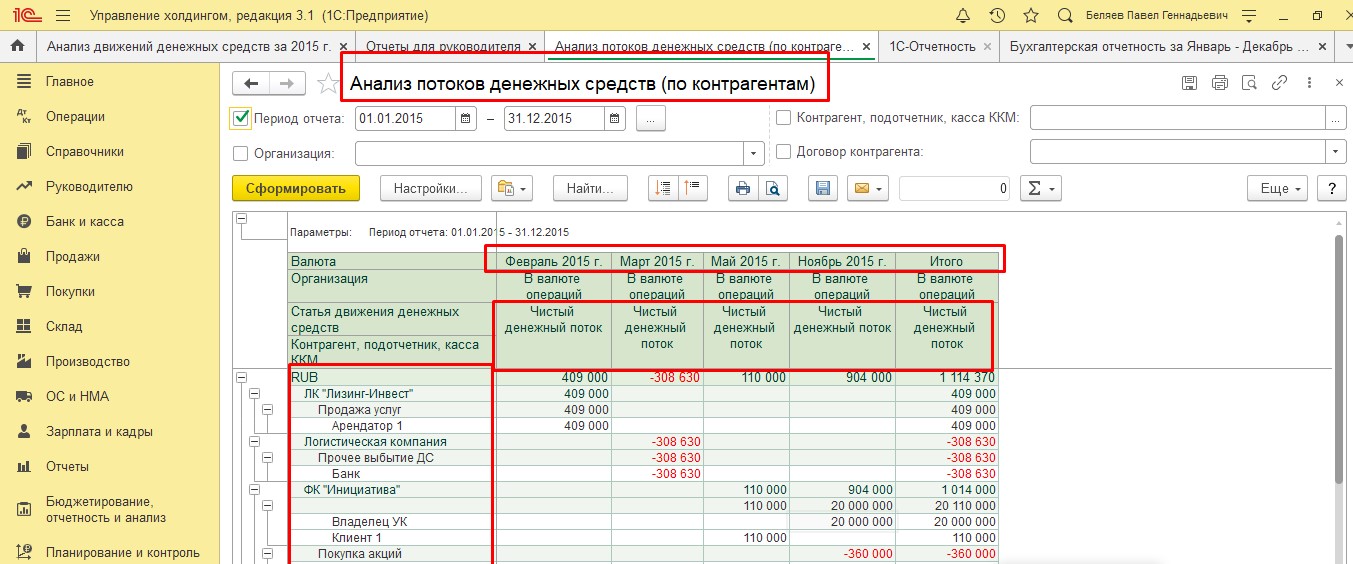

Применяя вертикальный анализ, при анализе отчетов, составленных прямым методом, можно проанализировать приход и расход ДС, чистые денежные потоки в разрезе видов деятельности компании, а также какой из этих видов более выгоден для компании экономически. В 1С:ERP есть несколько видов отчетов.

Отчет, изображенный выше, составляется прямым методом. Используя данный отчет можно проанализировать денежные средства в валютах, которые использует компания в различных временных периодах. Отчет позволяет сгруппировать показатели по видам деятельности, притокам и оттокам. Каждый вид деятельности можно проанализировать по статье движения денежных средств.

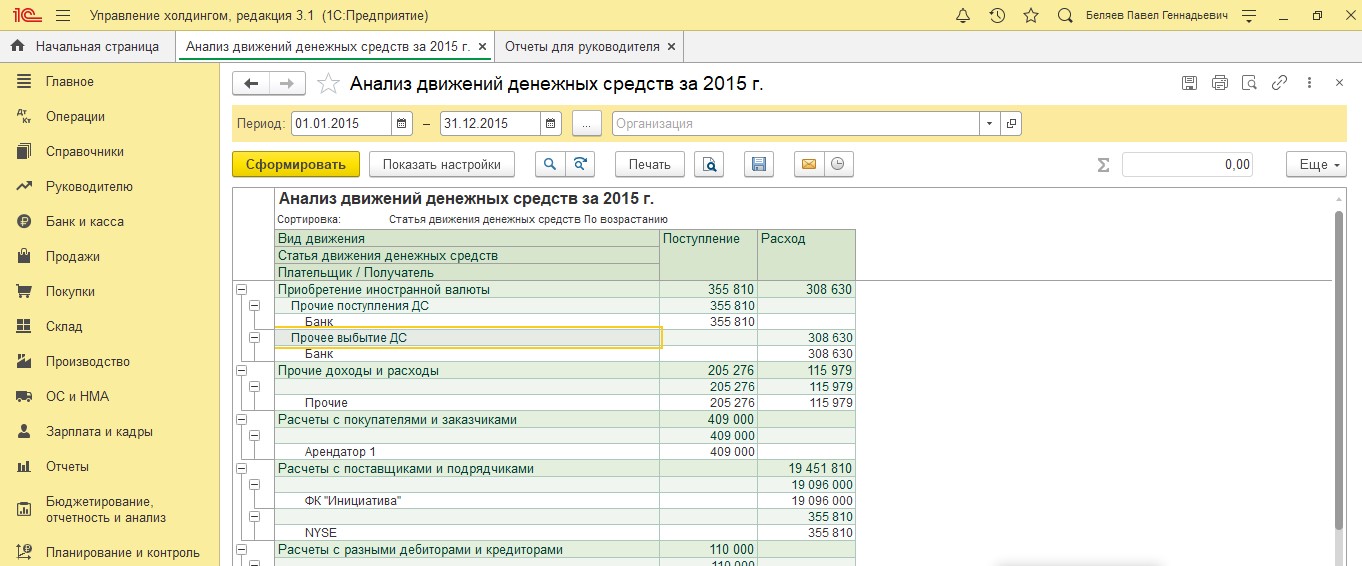

В 1С:УХ в отчете «Анализ ДДС» можно провести анализ поступлений и расходов по видам деятельности в разрезе статей ДДС и контрагентов.

Используя горизонтальный метод анализа отчетов ДДС, составленных прямым методом, можно оценить увеличение или уменьшение притоков и оттоков ДС. Показатели отчета можно анализировать, сравнивая различные периоды. В отчете «Анализ потоков средств» можно проводить горизонтальный анализ в разрезе:

- валют;

- контрагентов;

- притоков, оттоков, чистых денежных потоков;

- статей ДДС;

- организаций.

В данном отчете можно отдельно проанализировать притоки, оттоки и чистые денежные потоки по периодам. Отчет очень удобен тем, что отрицательные денежные потоки формируются красным цветом.

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

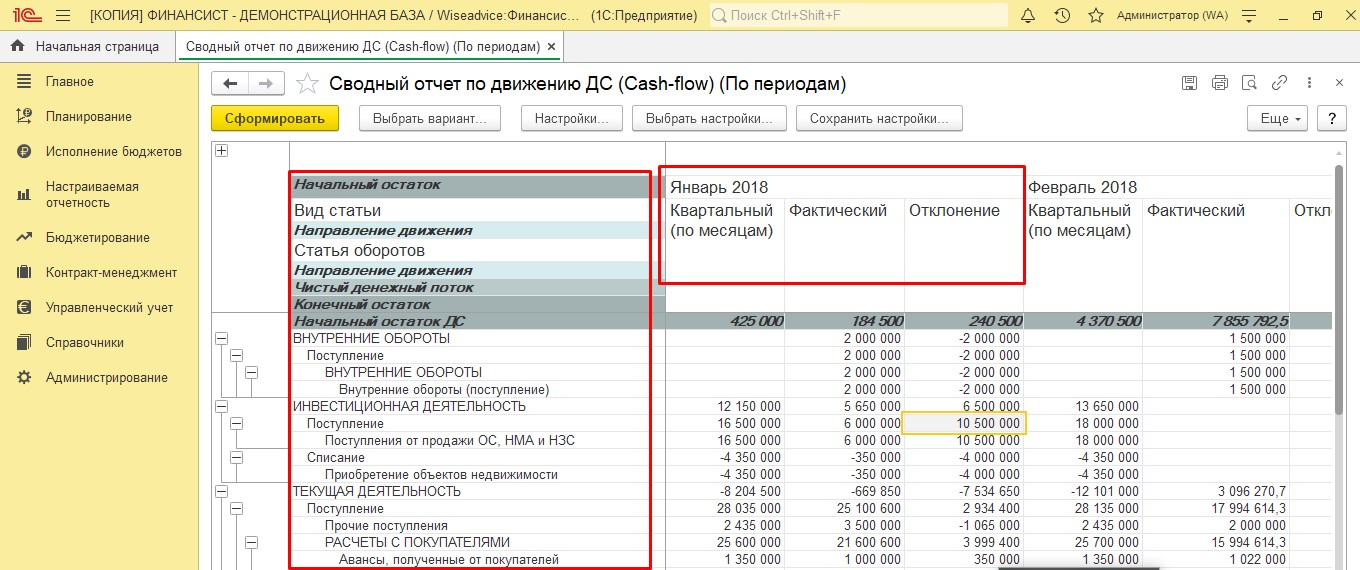

В программном продукте WA:Финансист для этих целей можно воспользоваться отчетом «Сводный отчет по движению ДС (Cash-flow)». Он строится прямым методом и позволяет провести вертикальный и горизонтальный анализ по периодам в разрезе многих показателей. Отчет формируется классическим методом по статьям оборотов, по видам деятельности, с указанием начального и конечного остатка, с расчетом чистого денежного потока, позволяя проводить план-фактный анализ с расчетом отклонений плановых показателей от фактических.

Косвенный метод составления отчета ДДС и его анализ

Данная методика применима только к оценке операционного контура. В ее основе лежит установка взаимосвязи объема чистого доходарасхода (ЧД) дельтой (изменением — ∆) остатков ДС, между оборотным капиталом и чистой прибылью/убытком компании, а также понимание, почему при наличии прибыли в компании есть нехватка ДС.

Оценка посредством косвенного метода производится как определение величины ЧД от операционной деятельности и амортизационных отчислений (АМ), скорректированной на величину дельты кредиторской (КЗ) и дебиторской (ДЗ) задолженностей и запасов производства (ЗПпр).

Для вычисления дельты (изменения) величины оборотных и внеоборотных активов здесь используют:

- Бухбаланс;

- Отчет о фин.результатах;

- Расшифровки к отчетности.

Согласно формуле производится расчет изменения ДС при оценке ДДС косвенным методом:

∆ДС=ЧД (убыток)-АМ+∆КЗ-∆ДЗ-∆ ЗПпр

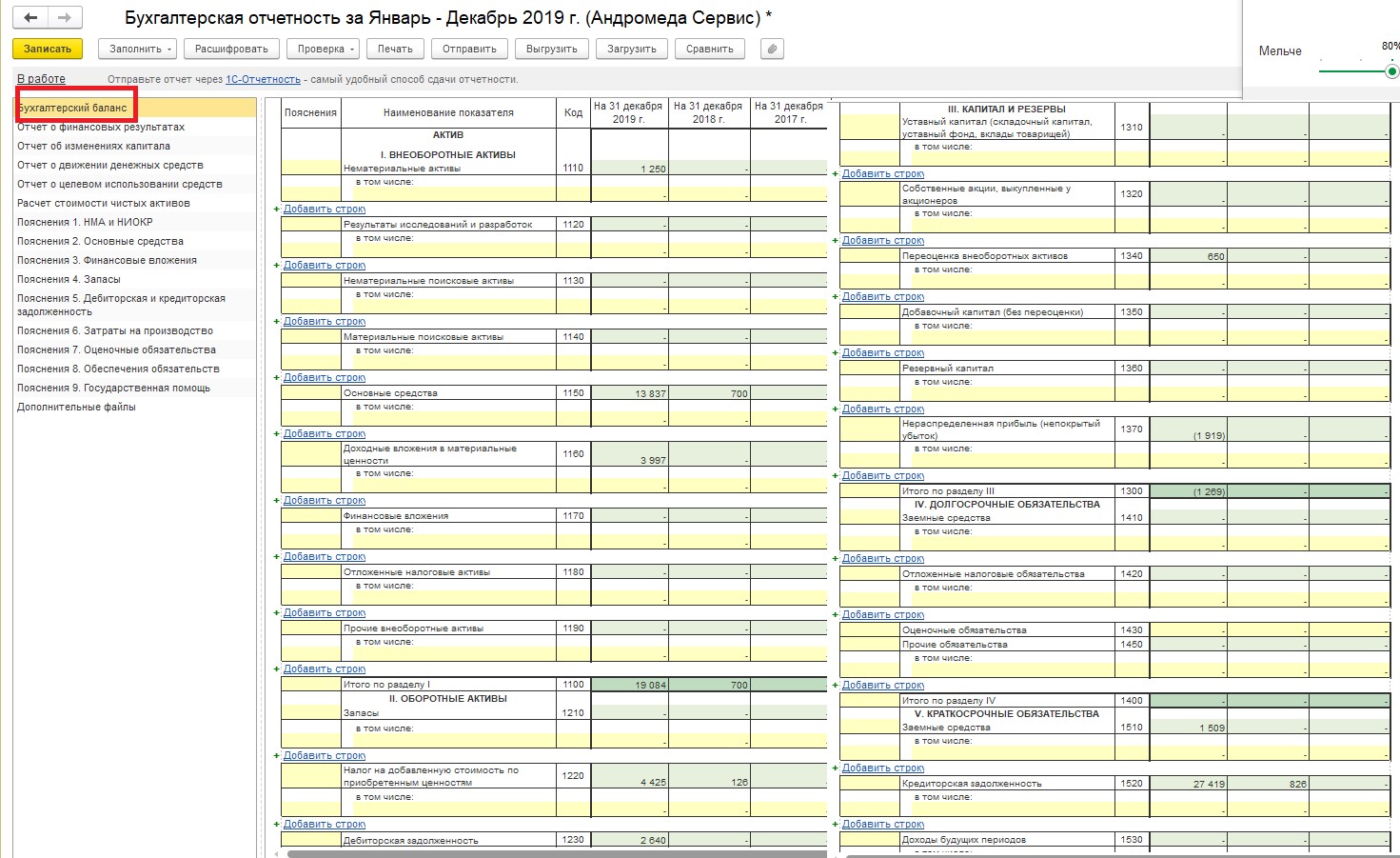

В системах 1С:ERP, 1С:УХ, 1С:Финансисит косвенный метод использует механизм стандартных (регламентированных) отчетов, ОДДС, ББЛ и БДДС. Рассмотрим построение ОДДС (раздел «ПлатежиПоступления по текущей деятельности»).

- На основании данных бухгалтерской отчетности (Форма – 1, бухгалтерский баланс) вычисляем изменение объема ДДС в разрезе статей баланса.

- С помощью бухгалтерской отчетности (раздел «Регламентированный учет» — «Регламентированные отчеты» в 1С:ERP) вручную производим вычисление ∆ показателей актива и пассива баланса посредством формул, указанных выше.

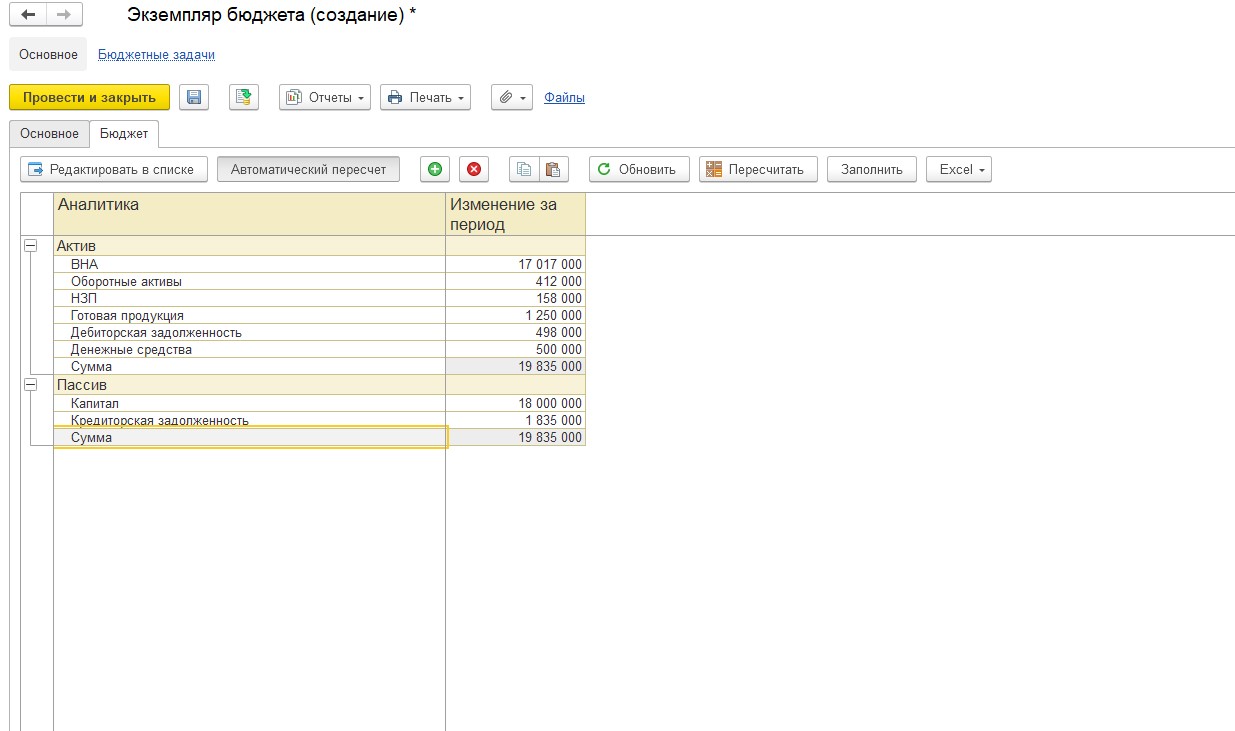

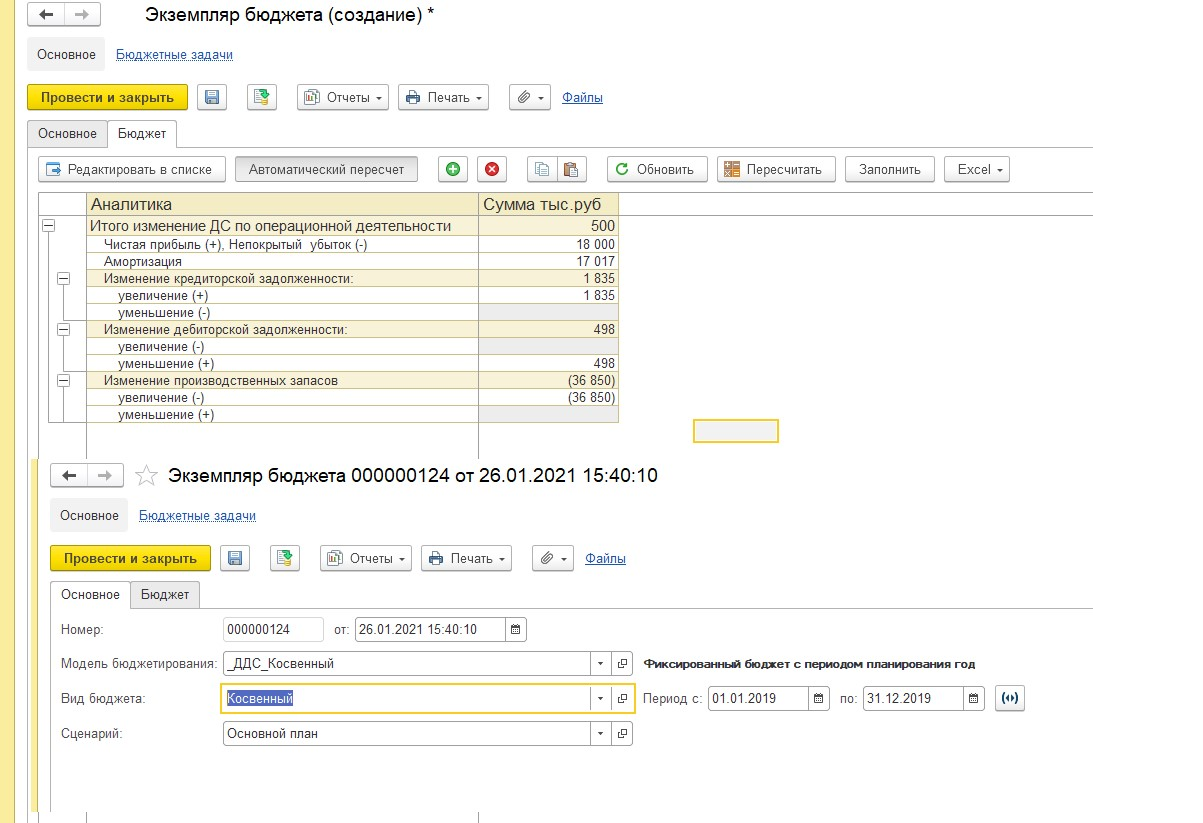

Для фиксации результата можно вручную заполнить итоговую таблицу с результатами вычислений. Для автоматического расчета дельты показателей настраивается документ «Экземпляр бюджета» раздела «Бюджетирования и планирования», который заполняется согласно фактическим данным.

На основании полученных данных можно заполнить уже сам отчет ОДДС. Например, сумма из строка «Капитал» 18 000 тыс.рублей перейдет в строку «Чистая прибыль (+); Непокрытый убыток (-) – с положительным знаком. Аналогично распределяем все остальные данные. На основании полученной информации составляется отчет ДДС по операционному контуру.

Заполнив ОДДС, мы поняли, что изменение величины ДС за период составило 500 т.р., что сопоставимо с данными бухгалтерии. Посредством подсистемы «Бюджетирования» можно планировать движение ДС и получать информацию о фактических данных, а также производить план-фактный анализ движения ДС. В 1С:УХ и 1С:Финансист предусмотрены аналогичные механизмы анализа ДДС косвенным методом – регламентированные отчеты в рамках подсистем бюджетирования и планирования.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

Коэффициенты, применяемые при анализе ДДС

Для анализа ДДС применяется ряд коэффициентов. В рамках анализа коэффициентов денежных потоков происходит сравнение базисных значений коэффициентов и значений, которые получились при расчетах. Есть много коэффициентов, которые используются при анализе ДДС. В этой статье перечислим самые основные:

- Коэффициент достаточности чистого денежного потока помогает определить достаточность собственных ДС для погашения обязательств. Данный коэффициент не имеет норматива, но чем выше значение этого коэффициента, тем больше возможность предприятия осуществлять деятельность за счет собственных ДС. Этот коэффициент можно рассчитать по формуле:

Чистый денежный поток/(Выплаты по кредитам и займам + Дивиденды + Изменение запасов за период)

- Коэффициент платежеспособности показывает, сможет ли предприятие обеспечить свою деятельность за счет притоков по компании или нет.

Нормативное значение этого коэффициента ≥1.

Коэффициент платежеспособности = Притоки ДС /Оттоки ДС

- Интервал самофинансирования показывает, в течение которого времени организация может вести хозяйственную деятельность за счет собственных средств. Этот показатель рассчитывается в днях. Формула расчета этого коэффициента:

Интервал самофинансирования = Средний остаток денежных средств за определенный период + Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения / Среднедневной остаток ДС

Различия между методиками составления и анализа отчетов ДДС

Максимально распространены и привычны для пользователей и финансистов отчеты ДДС, составленные прямым методом, поскольку он используется в отчетности РСБУ.

Он очень точно отражает деление ДДС по видам деятельности, но его минус – он не устанавливает связи между движениями денег и результатом бизнеса (чистой прибылью или убытком).

Применение косвенного метода на практике – явление более редкое. При этом он позволяет проследить связь между движениями денег и модификацией оборотного капитала, иллюстрируя связи потоков и результатов. Также с его помощью можно установить, что именно оказало существенное влияние на оттоки и откуда были наибольшие притоки.

Анализируя отчеты, составленные разными методами, вероятнее всего вы получите наиболее полную картину по ДС в динамике. А для целостности представления не помешает воспользоваться еще и факторным анализом с расчетом ключевых коэффициентов, которые каждая компания сможет подобрать для себя самостоятельно.

Таким образом, прикладные решения 1С позволяют качественно и быстро выполнять основы не виды анализа ДС. Автоматизация данного процесса позволяет ускорить процесс и уменьшить трудозатраты на составление отчетности и, что особенно важно, минимизировать количество возможных ошибок.

Отчет о движении денежных средств и его анализ

- Компоненты и формат отчета о движении денежных средств

- Отчет о движении денежных средств: подготовка и связь с другими элементами финансовой отчетности

- Анализ отчета о движении денежных средств

- Вывод

Отчет о движении денежных средств (или отчет о денежных потоках) обобщает существенные причины изменения денежных средств и их эквивалентов в компании в течение определенного периода времени. Все элементы отчеты можно сгруппировать по таким направлениям деятельности: операционная деятельность инвестиционная, финансовая деятельность, а также дополнительная информация.

Отчет о движении денежных потоков содержит информацию о денежных поступлениях компании и ее денежных выплатах в течение отчетного периода, показывая, как эти денежные потоки связывают конечный остаток денежных средств на балансе со значением на начало периода. Информация в отчете, составленная на кассовой основе, контрастирует с информацией в отчете о финансовых результатах, которая составлена по методу начислений. Это означает, что выручка в форме 2 не всегда равна денежным поступлениям от продажи товаров и услуг в форме 4. Например, отчет о финансовых результатах отражает доходы в момент осуществления сделки, а не после получения денежных средств; в отличие от него, отчет о денежных средствах отражает поступление денег в тот момент, когда они непосредственно получены предприятием (на расчетные счета или через кассу).

Связанные материалы

Процесс сопоставления указанных в отчетности доходов и потоков денежных средств от операционной деятельности дает полезную информацию о том, когда и как компания способна генерировать денежные средства от операционной деятельности. Хотя доход является важным показателем результатов деятельности компании, движение денежных средств также имеет важное значение для аналитика.

В качестве иллюстрации рассмотрим гипотетический сценарий, при котором компания отдает весь товар с отсрочкой платежа, но не получает за этот товар денег. Она сообщит о впечатляющих продажах в отчете о финансовых результатах, но, тем не менее, будет наблюдаться нулевой приток наличности, а это значит, что компания не выживет. Отчет о движении денежных средств также обеспечивает возможность сопоставления данных о денежных средствах в балансе на начало периода исследования и конец периода.

В дополнение к информации о полученных денежных средствах (или использованных денежных средствах) в рамках операционной деятельности, отчет о движении денежных средств содержит информацию о денежных средствах, полученных (или использованных), в инвестиционной и финансовой деятельности компании. Эта информация позволяет аналитику ответить на такие вопросы, как:

- генерирует ли компания достаточно денежных средств от своих операций, чтобы заплатить за ее новые инвестиции, или она опирается на новый выпуск долговых обязательств для их финансирования?

- платит ли компания свои дивиденды держателям обыкновенных акций, используя денежные средства, которые получены от операционной деятельности, от продажи активов, или от выпуска долговых ценных бумаг?

Ответы на эти вопросы очень важны, потому что, в теории, генерировать денежные потоки от операций можно бесконечно, но генерировать денежные средства путем продажи активов возможно только до тех пор, пока есть активы на продажу. Аналогичным образом, генерировать денежные средства от долгового финансирования возможно только до тех пор, пока кредиторы готовы кредитовать, а решение по кредитованию зависит от ожиданий того, что компания будет, в конечном счете, иметь достаточно наличных средств для погашения своих обязательств.

Таким образом, информация об источниках и использовании денежных средств помогает кредиторам, инвесторам и другим пользователям отчетности оценить ликвидность компании, платежеспособность и финансовую гибкость.

Компоненты и формат отчета о движении денежных средств

Аналитик должен уметь извлекать и интерпретировать информацию о движении денежных средств из финансовой отчетности, подготовленной в соответствии с любым допустимым форматом. Основные компоненты и допустимые форматы отчета о движении денежных потоков хорошо установлены:

- Отчет о движении денежных средств имеет подразделы, касающиеся конкретных пунктов операционной, инвестиционной и финансовой деятельности компании.

- Два форматы представления данных доступны: прямой и косвенный.

Прямой метод – метод, при котором происходит группирование по счетам предприятия.

Косвенный метод — метод, при котором операционная деятельность начинается с чистого дохода, который затем скорректированной на денежные средства, полученные от операционной деятельности.

Пример отчета следующий:

Таблица 1 – Пример отчета о движении денежных средств

|

Наименование показателя |

Код |

За Январь — Декабрь 2019 г. |

За Январь — Декабрь 2018 г. |

|

Денежные потоки от текущих операций Поступления — всего |

4110 |

3 928 |

32 781 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 |

3 928 |

32 771 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

— |

— |

|

от перепродажи финансовых вложений |

4113 |

— |

— |

|

4114 |

— |

— |

|

|

прочие поступления |

4119 |

— |

10 |

|

Платежи — всего |

4120 |

(3 928) |

(33 856) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы,услуги |

4121 |

(1 529) |

(4 825) |

|

в связи с оплатой труда работников |

4122 |

— |

(50) |

|

процентов по долговым обязательствам |

4123 |

— |

— |

|

налога на прибыль организаций |

4124 |

(255) |

(200) |

|

4125 |

— |

— |

|

|

прочие платежи |

4129 |

(2 144) |

(28 781) |

|

Сальдо денежных потоков от текущих операций |

4100 |

— |

(1 075) |

|

Денежные потоки от инвестиционных операций Поступления — всего |

4210 |

— |

— |

|

в том числе: от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

— |

— |

|

от продажи акций других организаций (долей участия) |

4212 |

— |

-! |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

— |

— |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

— |

— |

|

4215 |

— |

— |

|

|

прочие поступления |

4219 |

— |

— |

|

Платежи — всего |

4220 |

— |

— |

|

в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

— |

— |

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

— |

— |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

— |

— |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

— |

— |

|

4225 |

— |

— |

|

|

прочие платежи |

4229 |

— |

— |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

— |

— |

|

Наименование показателя |

Код |

За Январь — Декабрь 2019 г. |

За Январь — Декабрь 2018 г |

|

Денежные потоки от финансовых операций Поступления — всего |

4310 |

— |

— |

|

в том числе: получение кредитов и займов |

4311 |

— |

— |

|

денежных вкладов собственников (участников) |

4312 |

— |

— |

|

от выпуска акций, увеличения долей участия |

4313 |

— |

— |

|

от выпуска облигаций, вескелей и других долговых ценных бумаг и др. |

4314 |

— |

— |

|

4315 |

— |

— |

|

|

прочие поступления |

4319 |

— |

— |

|

Платежи — всего |

4320 |

— |

— |

|

в том числе: собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

— |

— |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

— |

— |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

— |

— |

|

4324 |

— |

— |

|

|

прочие платежи |

4329 |

— |

— |

|

Сальдо денежных потоков от финансовых операций |

4300 |

— |

— |

|

Сальдо денежных потоков за отчетный период |

4400 |

— |

(1 075) |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

— |

1 075 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

— |

— |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

— |

— |

Классификация денежных средств компании

Все компании занимаются операционной, инвестиционной и финансовой деятельностью. Эти мероприятия используются в качестве структурных частей отчета о движении денежных средств в соответствии с МСФО и отечественными стандартами бухгалтерского учета. Эти элементы означают следующее:

- Операционная деятельность включает в себя ежедневную деятельность компании, которая создает доходы, в том числе, такие как продажа товаров и предоставление услуг. Поступление денежных средств происходит в результате продаж за наличные средства и от сбора дебиторской задолженности. Примеры включают денежные поступления от оказания услуг и лицензионных платежей, комиссионных вознаграждений и других доходов. Для того чтобы получать доход, компании принимают меры, например, такие как производство товаров, предоставление услуг. Отток денежных средств происходит в результате денежных расчетов по запасам, заработной плате, налогам и другим операционным расходам, связанным, например, с погашением кредиторской задолженности. Кроме того, операционные мероприятия включают в себя денежные поступления и платежи, связанные с ценными бумагами, предназначенными для заключения сделок или для торговых целей (в отличие от инвестиций в ценные бумаги).

- Инвестиционная деятельность — деятельность, связанная с покупкой и продажей долгосрочных инвестиций. Инвестиции включают в себя недвижимость, землю, оборудование, прочие основные средства; нематериальные активы; другие долгосрочные активы; долгосрочные и краткосрочные финансовые вложения в долевые и долговые бумаги (облигации и кредиты), выпущенные другими компаниями.

Для целей учета в рамках инвестиционной деятельности не подходят инвестиции в долевые и долговые ценные бумаги, которые:

(а) являются эквивалентами денежных средств (очень краткосрочные, высоколиквидные ценные бумаги)

(б) являются торговыми ценными бумагами, покупка и продажа которых рассматриваются операционной деятельностью даже для компаний, где это не является основным видом деятельности.

В рамках инвестиционной деятельности поступление денежных средств включает в себя поступление от продажи неторговых ценных бумаг; собственности, земли, оборудования, прочих основных средств; нематериальных активов; или других долгосрочных активов. Отток денежных средств включают в себя денежные выплаты на приобретение этих активов.

- Финансовая деятельность включает в себя получение или погашение капитала, например, акционерного капитала и долгосрочной задолженности. Двумя основными источниками капитала являются финансирование акционеров и финансирование кредиторов. Поступление денежных средств в этой категории включает денежные поступления от выпуска акций (обыкновенные или привилегированные) или облигаций и денежные поступления от заимствования. Отток денежных средств включают в себя денежные выплаты в связи с выкупом акций, выплатой дивидендов, а также погашением облигаций и других заемных средств. Обратите внимание, что косвенные заимствования с использованием кредиторской задолженности не считаются финансовой деятельностью, такие заимствования будут классифицироваться как операционная деятельность.

В соответствии с МСФО существует некоторая гибкость при формировании отчетности, например, в части отображения информации о процентах и дивидендах. МСФО № 7 отмечает, что в то время как для финансового учреждения выплаченные и полученные проценты обычно будут классифицироваться как операционная деятельность, для других организаций целесообразным является использование альтернативных классификаций.

По этой причине, в соответствии с МСФО, полученные проценты могут быть классифицированы либо как операционная деятельность, либо как инвестиционная деятельность. В соответствии с МСФО, выплаченные проценты могут быть классифицированы либо как часть операционной деятельности, либо в качестве финансовой деятельности. Кроме того, в соответствии с МСФО, полученные дивиденды могут быть классифицированы либо как операционная деятельность, либо как инвестиционная деятельность. С другой стороны, выплаченные дивиденды могут быть классифицированы как операционная деятельности или финансовая деятельность. Компании должны использовать последовательную классификацию из года в год, что обеспечить возможность сравнивать данные из года в год.

Безналичные операции

Компании могут также участвовать в безналичной инвестиционной и финансовой деятельности. Безналичной является любая сделка, которая не предполагает приток или отток денежных средств. Например, если компания осуществляет обмен одного немонетарного актива на другой неденежный актив, то наличные средства в такой операции не используются. Аналогичным образом денежные средства не используются, когда компания выпускает обыкновенные акции, например, в связи с конвертацией конвертируемых облигаций или конвертируемых привилегированных акций.

Поскольку деньги не принимают участие в таких неденежных операциях (по определению), эти операции не включаются в отчет о движении денежных средств. Тем не менее, какие-либо существенные безналичные транзакции должны быть раскрыты, например, это можно сделать в пояснениях к финансовой отчетности.

Отчет о движении денежных средств: подготовка и связь с другими элементами финансовой отчетности

Связь с балансом и отчетом о финансовых результатах

Напомним уравнение бухгалтерского учета, обобщающее баланс:

Активы = Обязательства + Собственный капитал

Денежные средства являются активом. Отчет о движении денежных средств, в конечном счете, показывает изменение денежных средств за отчетный период. Начальные и конечные остатки наличности показаны в балансе компании за предыдущий и текущий годы, а в нижней части отчета о движении денежных средств эти суммы также сопоставляются.

Таблица 2 – Связь отчета о движении денежных средств с балансом

|

Начальный баланс на конец предыдущего периода |

Отчет о движении денежных средств в течение периода |

Конечный баланс на конец текущего периода |

|

|

Сумма денежных средств на начало |

Плюс: Получение денег от операционной, финансовой и инвестиционной деятельности |

Минус: Отток денег от операционной, финансовой и инвестиционной деятельности |

Сумма денежных средств на конец |

В случае наличия денежных средств в иностранной валюте компания будет чувствовать последствия от изменения валютных курсов.

Отчет о движении денежных потоков показывает, почему изменение денежных средств произошло; другими словами, он показывает операционную, инвестиционную и финансовую деятельности компании (а также влияние курса иностранной валюты). На начало и конец значения баланса денежных средств и их эквивалентов связаны через отчет о движении денежных средств (табл.2). Связь аналогична той, которая существует между чистой прибылью и дивидендами.

Таблица 3 – Связь отчета о движении денежных средств с балансом и отчетом о финансовых результатах

|

Начальный баланс на конец предыдущего периода |

Отчет об изменениях капитала |

Конечный баланс на конец текущего периода |

|

|

Сумма нераспределенной прибыли на начало периода исследования |

Плюс: Чистая прибыль в отчете финансовых результатах |

Минус: Чистый убыток в отчете финансовых результатах, а также дивиденды |

Сумма денежных средств на конец |

Компания докладывает об операционной деятельности на основе метода начисления в отчете о прибылях и убытках, поэтому какие-либо различия между методом начислений и кассовым методом учета приводят к увеличению или уменьшению некоторых (как правило) краткосрочных активов или обязательств в балансе.

Например, если доход по данным с использованием метода начислений выше, чем денежные средства, которые фактически собраны, то результатом будет увеличение дебиторской задолженности. Если расходы, которые определены по методу начислений ниже, чем фактические оплаченные деньги по этим операциям, то результатом будет снижение кредиторской задолженности.

Обычно инвестиционная деятельность компании связана, как правило, с разделом о внеоборотных, то есть долгосрочных, активах, а финансовые операции компании в отчете о движении денежных средств связаны с разделом баланса о собственном капитале и долгосрочных обязательствах. Каждый элемент в балансе также связан с отчетом о финансовых результатах и отчетом о движении денежных. Последний аспект отображается через изменение значений на начало и на конец баланса. Рассмотрим, например, дебиторскую задолженность:

|

Начальный баланс на конец предыдущего периода |

Отчет о финансовых результатах |

Отчет о движении денежных средств |

Конечный баланс на конец текущего периода |

|

Сумма дебиторской задолженности на начало периода исследования |

Плюс: Доход |

Минус: Выручка, которая получена от клиентов |

Сумма дебиторской задолженности на конец периода исследования |

Имея любые три из этих четырех элементов, можно легко вычислить недостающий. Например, если известна дебиторская задолженность на начало периода, доходы и денежные средства, полученные от клиентов, можно легко вычислить дебиторскую задолженность на конец периода. Понимание этих взаимосвязей между балансом, отчетом о финансовых результатах и отчетом о движении денежных средств полезно не только для понимания финансового здоровья компании, но и для выявления нарушений.

Шаги по подготовке отчета о движении денежных средств

Подготовка отчета о движении денежных потоков использует данные как о прибылях и убытках, так и информацию из баланса.

Как было отмечено ранее, компании часто раскрывают только косвенную информацию операционного денежного потока, в то время как аналитики предпочитают информацию прямого формата. Понимание того, как собрать информацию о движении денежных средств позволит разделить на части отчет, составленный по косвенному методу, и переформатировать его в более полезную форму.

Первым шагом в подготовке отчета о движении денежных средств, является определение общего объема денежных средств от операционной деятельности. Прямой метод представления денежных средств от операционной деятельности будет проиллюстрировано первым, а затем будет показан косвенный метод. Движение денежных средств от инвестиционной деятельности и от финансовой деятельности идентичны независимо от метода.

Операционная деятельность: прямой метод

Необходимо сначала определить, сколько денег получено от клиентов, а затем, сколько денег было выплачено поставщикам и сотрудникам, а также, сколько денег было потрачено в рамках оплаты других операционных расходов, процентов и налога на прибыль.

Денежные средства, полученные от клиентов

Для определения денежных поступлений от клиентов необходимо скорректировать сумму дохода на сумму чистого изменения в дебиторской задолженности за год. Если происходит увеличение дебиторской задолженности в течение года, то доход на основе метода начисления выше, чем денежные поступления от клиентов, и наоборот.

Денежные средства, уплаченные поставщикам

Необходимы две единицы информации для проведения этого расчета: сумма купленных запасов и сумма, уплаченная за них. Для того чтобы определить покупки в поставщиков, себестоимость проданных товаров должна быть откорректирована на изменения в объеме запасов в балансе. Если запасы увеличились в течение года, то покупки запасов превышают по результатам года себестоимость проданных товаров, и наоборот.

Предприятие не всегда может сразу оплатить свой долг за товары, материалы, сырья, которые были получены. В таком случае обязательства (кредиторская задолженность) будет увеличиваться за счет разницы между оплаченной суммой и стоимостью полученных товаров. И наоборот, предприятие может заплатить даже больше своим поставщикам, чем стоимость полученных материалов, сырья и прочего, что приведет к уменьшению суммы кредиторской задолженности.

Поэтому, как только стоимость покупок была определена, сумма денежных средств, уплаченная поставщикам, может быть рассчитана путем корректировки стоимости покупок на сумму кредиторской задолженности. Если компания оплатила все покупки наличными, то кредиторская задолженность не изменится и отток денежных средств будет равен стоимости формирования запасов. Если кредиторская задолженность увеличилась в течение года, то стоимость покупок, определенная методом начисления, будет выше, чем сумма, рассчитанная на кассовой основе, и наоборот.

Денежные средства, выплаченные сотрудникам

Для определения денежных средств, выплаченных сотрудникам, необходимо взвесить расходы на заработную плату на сумму чистого изменения в кредиторской задолженности по заработной плате, выплачиваемой за год. Если заработная задолженность увеличилась в течение года, то расходы на заработную плату (рассчитанные на основе метода начисления) выше, чем сумма уплаченных денежных средств, и наоборот.

Денежные средства, уплаченные за прочие операционные расходы

Для того чтобы определить денежные средства, уплаченные за прочие операционные расходы, необходимо откорректировать сумму прочих операционных расходов в отчете о финансовых результатах на сумму чистого изменения в расходах будущих периодов и начисленных обязательствах за год. Если предоплаченные расходы увеличились в течение года, то прочие операционные расходы на кассовой основе были выше, чем на основе метода начисления, и наоборот. Если начисление расходы увеличились в течение года, то прочие операционные расходы на кассовой основе были ниже, чем на основе метода начисления, и наоборот.

Процентные платежи

Для того чтобы определить денежные средства, уплаченные как проценты, необходимо откорректировать процентные расходы в отчете о финансовых результатах на сумму чистого изменения задолженности по процентам к уплате за год. Если задолженность по процентам к уплате выросла в течение года, то процентные расходы по методу начисления выше, чем сумма денежных средств, выплаченных за использование займов, и наоборот.

Денежные средства, выплаченные в виде налога на прибыль

Для того чтобы определить денежные средства, уплаченные по налогу на прибыль, необходимо скорректировать расходы на налог на прибыль предприятий в отчете о финансовых результатах на сумму чистого изменения дебиторской задолженности по налогу на прибыль, отложенных налоговых активов, кредиторской задолженности по налогу на прибыль, отложенных налоговых за год. Если сумма дебиторской задолженности и отложенных налоговых активов увеличивается в течение года, то налог на прибыль на основе кассового метода будет выше, чем на основе метода начисления, и наоборот.

Аналогичным образом, если кредиторская задолженность или отложенные налоговые обязательства увеличить в течение года, то налог на прибыль по кассовому методу будет ниже, чем на основе метода начисления, и наоборот.

Инвестиционная деятельность: прямой метод

Второй и третий этапы подготовки отчета о движении денежных средств можно определить как определение общего объема денежных средств от инвестиционной деятельности и от финансовой деятельности. Представление этой информации является идентичным, независимо от того, используется прямой или косвенный метод. Инвестирование денежных потоков всегда представлено с использованием прямого метода.

Финансовая деятельность: прямой метод

Как и в случае инвестиционной деятельности, финансовая деятельность всегда представлена с использованием прямого метода.

Анализ отчета о движении денежных средств

Отчет о движении денежных средств содержит информацию о суммах денежных потоков в и из бизнеса. Некоторые инвесторы сравнивают денежные средства от операционной деятельности к сумме чистого дохода для того, чтобы оценить «качество» прибыли компании. Анализ денежных потоков компании может дать полезную информацию для понимания бизнеса и прибыли компании и для прогнозирования будущих потоков денежных средств. В этом пункте описываются инструменты и методы для анализа отчета о движении денежных средств, в том числе анализа основных источниках и направлений использования денежных средств, формирования денежных потоков и вычисления свободного денежного потока и коэффициентов денежных потоков.

Оценка источников и направлений использования денежных средств

Оценка отчета о движении денежных средств должна включать общую оценку источников и направлений использования денежных средств в разрезе трех основных категорий, а также оценку основных факторов движения денежных средств в рамках каждой категории. Необходимо:

1. Вычислить, где основные источники и направления использования денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности.

2. Оценить основные детерминанты операционного денежного потока.

3. Оценить основные детерминанты инвестиционного денежного потока.

4. Оценить основные детерминанты финансового денежного потока.

Шаг 1: Основные источники денежных средств для компании могут меняться в зависимости от стадии его роста. Для зрелой компании желательным источником денежных средств является операционная деятельность. В долгосрочной перспективе компания должна генерировать денежные средства именно от операционной деятельности. Если операционные денежные потоки были отрицательной величиной, то компания должна будет занимать деньги или проводить эмиссию акций (в рамках финансовой деятельности) для финансирования дефицита.

В конце концов, задолженность перед поставщиками капитала должна быть погашена от основных операций компаний или они больше не будут готовы предоставлять капитал. Денежные средства, генерируемые от операционной деятельности, могут быть либо использованы в инвестиционной, либо в финансовой деятельности.

Если компания имеет хорошие возможности для развития бизнеса или другие инвестиционные возможности, желательно использовать свободные денежные средства для инвестиционной деятельности. Если компания не имеет потенциально прибыльных инвестиционных возможностей, то денежные средства должны быть возвращены поставщикам капитала в рамках финансовой деятельности.

Для нового предприятия или компании на стадии роста операционный денежный поток может быть отрицательным в течение некоторого периода времени, так как он инвестируется в запасы и дебиторскую задолженность (предоставление товарных кредитов новым клиентам), чтобы расширить бизнес. Такое положение дел не может существовать вечно, так что в конечном итоге денежные средства должны начать поступать, в первую очередь, от операционной деятельности, так что капитал может быть возвращен кредиторам. Наконец, желательно, чтобы сумма операционных денежных потоков была достаточной для покрытия капитальных затрат (иными словами, чтобы компания имела свободный денежный поток). Таким образом, основные моменты для рассмотрения на данном этапе являются:

- Каковы основные источники финансирования деятельности и направления использования денежных потоков?

- Является ли операционный денежный поток положительным и достаточным для покрытия капитальных затрат?

Шаг 2: Что касается операционной секции, аналитики должны изучить наиболее значимые детерминанты операционного денежного потока. Некоторым компаниям необходимо привлечь денежные средства для использования в операциях (для формирования дебиторской задолженности, запасов и т.д.), в то время как бизнес-модель других компаний генерирует денежный поток (например, при получении денежных средств от клиентов).

При использовании косвенного метода необходимо изучить увеличение и уменьшение сумм дебиторской задолженности, запасов, кредиторской задолженности и так далее для того, чтобы определить, поглощает ли компания денежные средства или генерирует свободный денежный поток в рамках операционной деятельности.

Также полезно сравнить операционный денежный поток с чистой прибылью. Поскольку чистая прибыль включает неденежные расходы (износ и амортизацию), то для зрелой компании желательно, чтобы операционный денежный поток превышал чистую прибыль. Соотношение между чистой прибылью и операционным денежным потоком также является показателем качества прибыли.

Если компания имеет значительную чистую прибыль, но плохой операционный денежный поток, это может быть признаком плохого качества прибыли. Компания может использовать агрессивные варианты бухгалтерского учета для увеличения чистой прибыли, но в то же время не будет генерироваться достаточный объем денежных средств для собственного бизнеса. Необходимо также изучить изменчивость как прибыли, так и денежных потоков и учитывать влияние этой изменчивости на риски компании, а также возможность прогнозирования будущих денежных потоков для оценки стоимости компании. В итоге необходимо ответить на вопросы:

• Каковы основные детерминанты операционного денежного потока?

• Является ли операционный денежный поток выше или ниже чистой прибыли? Почему?

• Насколько стабильны операционные денежные потоки?

Шаг 3: В разделе инвестирования необходимо оценить каждую позицию. Каждая позиция представляет собой либо источник, либо направление использования денежных средств. Это позволяет понять, где наличные деньги тратятся (или откуда они появляются). Этот раздел отчета расскажет о том, сколько денег инвестируется для повышения конкурентоспособности в собственность, оборудование, землю и т.д.; сколько используется для приобретения целых компаний; и сколько откладывается в ликвидные инвестиции, такие как акции и облигации.

Он также покажет, сколько денег привлекается за счет продажи этих видов активов. Если компания делает крупные капиталовложения, необходимо учитывать, откуда наличные деньги приходят для покрытия инвестиций (например, эти денежные средства приходят от избыточного операционного денежного потока или от финансовой деятельности?).

Шаг 4: В разделе финансирования необходимо изучить каждый элемент строки, чтобы понять, привлекает ли предприятие капитал или погашает ли она капитал и какова природа источников капитала. Если компания заимствует каждый год, необходимо учитывать, когда может потребоваться возврат денег. В финансовом разделе отчета также обычно представлены данные о выплате дивидендов и выкупе ценных бумаг, которые являются альтернативными средствами возвращения капитала владельцам.

Горизонтально-вертикальный анализ отчета о движении денежных средств

В вертикально-горизонтальном анализе отчета о финансовых результатах каждый элемент доходов, расходов и прибылей разделен на процент выручку. При анализе баланса каждый его элемент разделяется на общую сумму активов. Для отчета о движении денежных средств существуют два альтернативных подхода. Согласно первому подходу каждый элемент притока или оттока денежных средств следует разделить на общую сумму притоков или оттоков соответственно. Второй подход предусматривает отображение каждого элемента в виде доли от выручки.

Формат отображения данных при горизонтально-вертикальном анализе позволяет легче увидеть тенденции в движении денежных средств. Этот метод также полезен для аналитика при прогнозировании будущих денежных потоков, поскольку отдельные элементы в отчете (например, амортизация, фиксированные капитальные затраты, задолженность по займам) выражаются в процентах от выручки. Таким образом, после того, как аналитик спрогнозирует доход компании, он сможет определить плановый размер денежных потоков по этим направлениям.

Анализ свободного денежного потока

Как было указано при характеристике отчета о движении денежных средств, желательно, чтобы операционные денежные потоки были достаточными для покрытия капитальных затрат. Превышение операционного денежного потока над капитальными затратами называется свободным денежным потоком (FCF). Для целей оценки компании или ее ценных бумаг, аналитику может потребоваться определить более точную меру свободного денежного потока, например, свободного денежного потока от фирмы (FCFF) или свободного денежного потока от капитала (FCFE).

FCFF является потоком денег, который доступен поставщикам долга (кредиторам) и собственного капитала (собственникам) после выплаты всех операционных расходов (в том числе налога на прибыль), а также после совершения необходимых инвестиций в оборотный и основной капитал. FCFF можно вычислить следующим образом:

FCFF = NI + NCC + Int*(1-Ставка налога на прибыль) — FCInv — WCInv

где

NI = Прибыль

NCC = Неденежные платежи (например, амортизация)

Int = Процентные расходы

FCInv = Расходы на пополнение капитальных затрат (основной капитал, например, оборудование)

WCInv = Расходы на пополнение оборотного капитала

Причина добавления процентных платежей в FCFF состоит в том, что показатель является потоком наличности, доступный, в том числе, и поставщикам долгового капитала, а также собственного капитала. Также FCFF может быть вычислен из денежного потока от операционной деятельности, например:

FCFF = CFO + Int (1 — Ставка налога на прибыль) — FCInv

CFO представляет собой денежный поток от операционной деятельности в соответствии с МСФО в тех случаях, когда компания отображает свои процентные расходы в разделе операционной деятельности. В соответствии с МСФО, если компания отобразила проценты и полученные дивиденды в инвестиционной деятельности, то они должны быть добавлены обратно к CFO для определения FCFF. Кроме того, если выплачиваемые дивиденды были вычтены из операционной секции, то они должны быть добавлены обратно для целей вычисления FCFF.

FCFE (Свободный денежный поток от капитала) является денежным потоком, который доступен для собственников обыкновенных акций компании после всех операционных расходов и затрат по займам (основной долг и проценты), а также после произведения инвестиций в оборотный и основной капиталы. FCFE можно вычислить следующим образом:

FCFE = CFO — FCInv + Чистое заимствование — Чистое погашение долга

Положительный FCFE означает, что компания имеет избыток операционного денежного потока над суммами, необходимыми для инвестиций в будущее и погашение долга. Эти денежные средства будут доступны для распространения среди владельцев. Если деятельность компании является прибыльной, а также у нее есть возможности эффективного освоения инвестиционного капитала, то в интересах владельцев реинвестировать свободные средства обратно в деятельность компании. Как вариант, из положительного свободного денежного потока от капитала могут быть выплачены дивиденды.

Показатели, которые используются при анализе отчета о движении денежных средств

Отчет о движении денежных средств содержит информацию, которая может быть проанализирована за некоторый период времени, чтобы получить более полное представление о прошлой деятельности компании и ее перспективы на будущее. Эта информация также может быть эффективно использована для сравнения производительности и перспектив различных компаний в отрасли, а также для сравнения компаний различных отраслей. Есть несколько коэффициентов на основе денежного потока от операционной деятельности, которые могут оказаться полезными в этом анализе. Эти показатели обычно разделяют на показатели эффективности использования денежных потоков (рентабельности) и показатели покрытия денежных потоков (платежеспособности). В таблице 4 приведены расчеты и интерпретация некоторых из них.

Таблица 4 – Показателей движения денежных средств

|

Показатели |

Формула |

Что измеряет |

|

Показатели эффективности использования денежных потоков |

||

|

Денежный поток к выручке |

CFO ÷ Выручка |

Денежные средства, полученные на рубль дохода |

|

Денежный поток к активам |

CFO ÷ Средняя сумма активов |

Денежные средства, полученные от использования всех ресурсов компании |

|

Денежный поток к собственному капиталу |

CFO ÷ Средняя сумма собственного капитала |

Денежные средства, полученные от использования капитала собственников |

|

Денежный поток к прибыли |

CFO ÷ Операционную прибыль |

Способность основных операций генерировать прибыль |

|

Денежный поток на акцию |

(CFO – дивиденды по привилегированным акциям) ÷ число обычных акций в обороте |

Операционный поток на акцию |

|

Показатели платежеспособности |

||

|

Уровень покрытия долга |

CFO ÷ Общий долг |

Финансовый риск и финансовый левередж |

|

Уровень покрытия процентных платежей |

(CFO + Процентные платежи + Налоговые платежи) ÷ Процентные платежи |

Способность удовлетворения процентных обязательств |

|

Уровень реинвестирования |

CFO ÷ Денежные средства, уплаченные за долгосрочные активы |

Способность приобретения активов за счет операционных денежных потоков |

|

Уровень покрытия долгосрочного долга |

CFO ÷ Денежные средства, уплаченные за долгосрочные обязательства |

Способность покрытия долгосрочных обязательств за счет операционных денежных потоков |

|

Уровень дивидендов |

CFO ÷ Выплаченные дивиденды |

Способность выплаты дивидендов за счет операционных денежных потоков |

|

Уровень инвестирования и финансирования |

CFO ÷ Отток денежных средств по инвестиционной и финансовой деятельности |

Способность приобретения активов, покрытия долга и выплаты дивидендов за счет операционных денежных потоков |

Как было сказано выше, CFO (Cash Flow From Operating Activities) – денежный поток от операционной деятельности

Вывод

Отчет о движении денежных потоков обеспечивает важную информацию о денежных поступлениях компании и ее денежных выплатах в течение отчетного периода, а также информацию об операционной, инвестиционной и финансовой деятельности компании. Несмотря на то, что отчет о финансовых результатах отображает меру успеха компании, денежные средства и движение денежных средств также имеют важное значение для долгосрочного успеха компании. Информация об источниках и направлениях использования денежных средств помогает кредиторам, инвесторам и другим пользователям отчетности о движении денежных средств оценить ликвидность компании, платежеспособность и финансовую гибкость. Основные особенности заключаются в следующем:

- деятельность, которая приводит к движению денежных потоков, подразделяется на три категории: операционная деятельность, инвестиционная деятельность, а также финансовая деятельность.

- компании могут использовать прямой или косвенный метод для представления информации об операционном денежном потоке:

— прямой метод описывает приток операционных денежных средств зависимо от источника (например, денежные средства, полученные от клиентов, денежные средства, полученные от инвестиционного дохода) и отток операционных денежных средств зависимо от направления использования (например, денежные средства, уплаченные поставщикам, денежные средства, уплаченные за использование кредитных ресурсов).

— косвенный метод отображает связь между чистой прибылью и чистым денежным потоком от операционной деятельности путем корректировки чистой прибыли на неденежные изменения и сокращение или увеличение оборотного капитала.

- Отчет о движении денежных средств связан с отчетом о финансовых результатах компании и балансом и частично строится по их данным.

- Несмотря на то, что косвенный метод чаще всего используется компаниями, аналитик обычно может преобразовать его в прямой формат, следуя простому трехступенчатому процессу.

- Аналитик может использовать горизонтально-вертикальный анализ для отчета о движении денежных средств. Есть два подхода к построению вертикального анализа – путем разделения отдельных оттоков или притоков на общую сумму притока и оттока или путем разделения отдельных элементов на сумму выручки.

- Отчет о движении денежных потоков может быть использован для определения FCFF и FCFE.

- В процессе анализа отчета о движении денежных потоков также можно использовать финансовые показатели для измерения прибыльности компании, производительности и финансовой устойчивости.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Вопрос: Каким образом при расторжении договора лизинга по инициативе лизингодателя осуществляются расчет сальдо встречных обязательств и определение того, на какой из сторон данного договора лежит завершающая обязанность?

Посмотреть ответ

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Может ли быть сальдо по НДС в бухгалтерском балансе?

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Каковы критерии разграничения зачета и сальдо?

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

Как заполнить строку 4100 «Сальдо денежных потоков от текущих операций»?

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше экспорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Содержание

- Структура ОДДС

- Методы составления отчета о движении денежных средств

- Косвенный метод

- Прямой метод

- Свободный/чистый денежный поток и другие показатели отчета

- Формирование отчета о движении денежных средств в виде прогноза

- Пример формирования прогнозного отчета о движении денежных средств

Отчет о движении денежных средств (ОДДС) – один из основных отчетов, которые входят в финансовую отчетность. Формирование ОДДС дает инвесторам понимание, как работает компания, откуда поступают деньги и как они расходуются.

Важно понимать, что отчет о прибылях и убытках (ОПУ), баланс и ОДДС – взаимосвязаны. В ОПУ содержится описание, как активы и обязательства использовались в течение отчетного периода. Формированием ОДДС выявляется приток и отток денежных средств (далее – поток), и, в окончательном итоге, раскрывается сумма, имеющаяся в компании в наличии; эта сумма дополнительно отражается и в балансе.

Как правило, основная отрасль определяет надлежащий уровень потоков. Сравнение потока компании со своими конкурентами в отрасли – это хороший способ оценки ситуации с потоком. Компания, которая не генерирует такую же сумму денег, как и конкуренты, неизбежно проигрывает. Даже в компании, прибыльной по стандартам бухгалтерского учета, может произойти так, что наличных денег будет недостаточно для оплаты счетов. Сопоставление суммы полученных денег с существующей задолженностью, известное как коэффициент операционного денежного потока, дает представление о возможности компании обслуживать свои займы и выплаты процентов. При небольшом снижении квартального потока угроза неоплаты кредита выше, чем при более высоких уровнях потоков.

В отличие от заявленных доходов, поток оставляет мало места манипуляциям. Техника составления отчета о движении денежных средств отлична от методик ОПУ и баланса, т.к. не учитывает сумму будущих выплат и поступлений, связанных с кредитованием.

Составление ОДДС аналитикам и инвесторам помогает ответить на следующие и аналогичные им вопросы:

- Насколько отличаются чистая прибыль и потоки?

- Генерируется достаточное количество денег для погашения существующих долгов по мере их возникновения?

- Генерируется достаточное количество денег от основной/оперативной деятельности для поддержания бизнеса?

- Владеет компания необходимым количеством денег, чтобы воспользоваться новыми инвестиционными возможностями?

Структура ОДДС

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на 3и компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность

- Инвестиции

- Финансирование

Денежный поток от основной/операционной деятельности – это денежный поток, который связан с обычными операциями, такими как продажи и операционные расходы, минус налоги.

Этот компонент включает:

Приток (+)

- Проценты (от долговых инструментов других организаций)

- Выручка от реализации товаров и услуг

- Дивиденды (от акций других организаций)

Отток (-)

- Платежи поставщикам

- Платежи сотрудникам

- Налоговые платежи

- Платежи кредиторам

- Платежи по другим расходам

Например, амортизация не является денежным расходом: это сумма, которая вычитается из общей стоимости актива. Именно поэтому она возвращается в выручку для расчета денежного потока. Исключением является случай, когда актив продается – тогда доход от актива учитывается в ОДДС.

В балансовом отчете изменения задолженности дебиторов от предыдущего до следующего периода должны также отражаться в потоке. Вариант, когда задолженность дебиторов уменьшается, означает, что в компанию поступило больше наличных денег от клиентов, оплачивающих свои счета – эта сумма добавляется к чистым продажам. Если дебиторская задолженность растет от одного отчетного периода до следующего, сумму увеличения нужно вычесть из чистого объема продаж, поскольку, хотя эта сумма и является выручкой, она не является денежными средствами.

Рост запасов свидетельствует о том, что компания потратила большую сумму на покупку большего количества сырья. Если запасы были оплачены денежными средствами, рост стоимости запасов минусуется из чистых продаж. Сокращение запасов будет, наоборот, добавлено к чистым продажам. Если запасы были приобретены в кредит, рост кредиторской задолженности произойдет в балансе, а сумма увеличения будет добавлена к чистым продажам.

Такая же логика применима и к уплате налогов, и к выплате заработной платы, и к предоплатам по страхованию. Если что-то было погашено, то разницу в стоимости необходимо вычесть из чистой прибыли. Если есть сумма задолженности, то разницу в стоимости нужно прибавить к чистой прибыли.

Движение от инвестиционной деятельности – направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Этот компонент включает:

Приток (+)

- Реализация ОС

- Поступление основного долга по кредитам, выданным прочим компаниям

- Продажа долевых/долговых ценных бумаг (прочих компаний)

Отток (-)

- Приобретение ОС

- Кредитование прочих организаций

- Приобретение долговых/долевых ценных бумаг (прочих компаний)

Изменения в стоимости оборудования, активах или инвестициях связаны с денежными средствами по инвестированию. Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.